周期性癲狂

2004-04-29 17:31:53

新財經 2004年5期

壹位半導體企業的管理人士向記者回憶起兩年前公司面臨的困境,依然唏噓不已。

那是2002年的叫候,如影隨形多年的老員工被無奈辭退,一個個相繼離去,倉庫里的產品堆積如山,遲遲不見減少的跡象,那些在公司興岱時添置的昂貴機器一臺臺停止了轉動,同曾經喧躁無比的半導體行業一起變得悄無聲息……

讓這位管理者慶幸的是,行業蕭條像一陣颶風,讓很多公司蕩然無存,而自己的企業終于捱過寒冬,可以在2004年明媚的春光中露出笑容。

讓這些半導體周期變遷中的幸存者感到無比溫暖的數據是:2003年,全球半導體銷售額達到1633億美元,比2002年增長了15.8%,而在2002年增長率僅為1.6%,再往前一年的2001年,全球半導體銷售額則足減少了32.1%。更鼓舞人心的是,2004年2月份,全球半導體銷售額與去年同期相比增長了31%;2003年年初傘球半導體的庫存為11億美元,面到了2004年年初,這一數字不到4億美元,達到三年來新低。

工廠里閑置的機器也紛紛開動起來,全球半導體產能利用率達到了90%左右;劉于2004年的資本支出,英特爾、臺積電等各大公司開始做出樂觀的預算,而中國內地,8英寸乃至12英寸生產線也紛紛破土開工。

資本幣場上,由17家半導體公司細成的費城半導體指數率先作出反應。2003年,費城半導體指數上升67%。

環球同此涼熱,內地的半導體行業也在這一波景氣復蘇中強勁反彈。以IC設計公司士蘭微(600460)領銜的半導體板塊大都超過了100%的漲幅,土蘭微更是榮登兩市第一高價股。另一家總部他于上海的芯片代工企業中芯國際(0981.HK)也是一路搶跑,成立不到四年,在尚未盈利的情況下就在香港、美國上市,以18億美元的融資額成為今年全球第三大IPO。

芯片、從來都是一個讓人心跳的行業,無論賺錢還是賠錢。是什么帶動這次行業復蘇,這樣的好日子還能持續多久?

好日子有多長

內地·位半導體研究人員告訴《新則經》記者,紅今年2月份上海召開的“2004年中國半導體市場年會”上,與會人士劉于本輪周期基本達成了一致的看法——由于缺乏重大技術創新,本輪周期是由換機需求和下游消費增長帶動,屬于景氣循環中的弱周期。

所硝“缺乏重大技術創新”,是相對半導體行業過去幾十年的發展歷史言。上世紀80年代以前的工程專用計算機、電視機的發叫,1981年至1995年間個人電腦的廣泛應用,以及1995年至2000年間的手機、互聯網興起等,都曾帶動半導體行業飛速發展。而從2000年以后,全球范圍內沒有出現類似的重大技術創新。

賽迪顧問咨詢部的經理韓毅榮接受《新財經》記者采訪時表示,半導體行業本次復蘇主要由手機、數碼產品等下游產品的需求帶動。在經歷兩年蕭條之后,半導體上游產能嚴重不足。隨著產品價格一路上升,那些在“非典”時期減少了庫存的廠商都后悔不已。韓毅榮近期次地走訪了許多半導體廠家,發現許多廠家的流片訂單都已經排到幾個月之后,產能利用率極高。

其實,上次裊退出現之前,全球半導體行業的產能已經增加很多。華夏證券研究員董志強認為上一輪全球半導體行業衰退的原因正在于投資過熱。當產能過剩之后產品價格下跌,從而引起半導體公司利澗下降。董志強并不認為只有重大技術創新才會帶來半導體行業的興盛,他認為,“對于半導體公司來說,只要有市場,能夠賺到錢就夠了。”

被壓抑的需求終于復蘇了——盡管復蘇來得比期要晚。臺灣KGl中證券駐上海的研究員張海濱認為,其實,這輪復蘇在2002年就應該到來,但是全球經濟發展速度放緩、美伊戰爭以及SARS等因素使得行業衰退的周期拉長,不過,消費炎電子、電信運營商對無線設備的采購等因素最終還是讓復蘇來臨。

遲到的復蘇能夠持續多久?黃志強認為,這要取決于目前產能的增長速度。雖然現在很多公司借行業復蘇肝始擴大投資,但上一次的衰退給半導師體公司造成了很大的傷害,現征他們都顯得比較謹慎,而且,從建設到投產還有一段時間,所以,這一輪周期應該至少持續到2005年底。

賽迪顧問的韓毅榮也認為,按照國際半導體行業的規律,下一輪衰退在2005年至2006年之間到來,不過,對內地半導體企業影響應該不會太大。韓指出,中國市場強大的內需保證了中國市場過去的發展,也會保證未來幾年的增長空間。上一輪全球衰退時,2001年全球半導體行業的增長速度為一32%,但中國市場仍然保持了17.6%增K速度。所以,韓毅榮認為,當下一輪哀邀來臨時,中國半導體企業仍然會像上一次一樣保持正增長,僅是速度會有所減緩。

內地一家基金公司的半導體研究員持有不同的意見。這位研究員認為,全球半導體2004年的景氣度應該高于2003年,這一輪復蘇會持續到2005年上半年,因為中國企業所從事的以低端產品為主,所以,新的衰退來臨時,中國企業受沖擊的時間會相對滯后。至于上一輪全球衰退中中國市場還能保持正增長,主要原因還在于中國的基數太低,而到了下一輪衰退,情況會有不同。

KGI中信證券的張海濱也指出,盡管多數人都認為這一輪上升周期至少會延續到2005年上半年,但是如果屆時移動通訊領域的3G技術能夠大規模推行,景氣周期還會延長。

日益重要的中國

上一次半導體行業的景氣周期中,最大的贏家是中國臺灣。盡管英特爾、德州儀器等美國半導體行業龍頭依然威風不減,但以臺積電為代表的臺灣半導體企業卻嶄露頭角,令臺灣地區成了半導體生產的中心區域。

在新一輪復蘇行情中,中國內地成了全球關注的焦點。2004年初,各專業機構在預測未來半導體行業發展時,都不能忽視中國內地在整個行業增長中日益重要的份額。IDC估計,2002年至2007年之間,中國內地對半導體需求的年復合增長率將達到27%,相比之下,遠高于整個半導體行業12.5%的年復合增長率。這個時候,關于“中國經濟是否過熱”的爭論正如火如荼,人們突然發現,在中國版圖上再次掀起大煉鋼鐵、快造汽車、速建商品房的熱潮同時,半導體領域的投資也是一個熱點。

中國內地過快膨脹的投資讓中國官方和經濟界不無憂慮,隨后一系列緊縮性政策出臺,中國經濟是否會因此“著陸”、或以何種方式“著陸”又成了新的問題。那些投資熱點行業的未來前景也因此蒙上了陰影。

不過,半導體行業可能會是一個例外。

對2004年中國經濟持謹慎擔憂態度的瑞士信貸第一波士頓在年初一份聚集了該公司全球研究力量的報告中指出,盡管該公司策略及全球經濟研究團隊認為中國投資支出的放緩會對很多行業帶來沖擊,但是他們亦認為這對半導體行業影響甚微,甚至可以說“沒有影響”。

瑞士信貸第一波士頓的科技行業分析師Michael Masdea解釋了其中原因:中國經濟和消費強勁的勢頭對半導體行業的推動作用,遠遠大于商品、建設和汽車領域投資放緩帶來的消極影響。Masdea指出,經濟指標顯示,中國城市消費者大多不會受到投資收緊的影響,將推動消費持續增長,而這正是推動半導體行業增長的真正關鍵因素。中國對裝配用半導體的需求,出口和內需基本上不受緊縮性政策的影響。

考慮到中國的競爭優勢,Masdea預計,中國內地半導體領域的外商直接投資不會放緩。

產業鏈布局

就在內地對半導體的投資熱情與目俱增,從IC設計、代工制造到封裝測試各個環節均重金投入的情況下,如何有效平衡整個產業各個環節的發展問題被提上了議事日程。

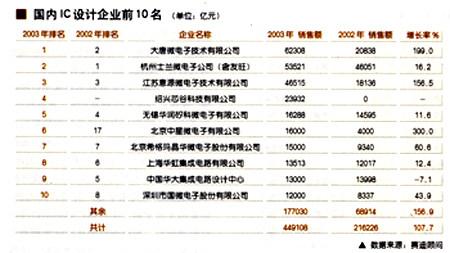

不少專家認為,目前中國內地的IC設計能力嚴重不足。作為產業鏈的龍頭,只有設計能力提高了,制造和封裝才有可能拿到更多訂單。2003年中國內地IC設計企業中,產值超過1億元的僅有11家。據介紹,對于IC設計企業而言,首要的目標是要達到1億美元的大關。

權威人士指出,其實,現在中國內地的半導體產業頗像30年前的臺灣。當時的臺灣也是出口導向政策,對各個環節征收增值稅,但臺灣地區從代工起家,在積累了足夠的經驗和人才之后,帶動上游的IC設計和下游封裝測試企業的發展,終于有了今日臺灣半導體在世界范圍內舉足輕重的地位。相比之下,中國內地在各個產業鏈上同時發力,人才儲備嚴重不足。

2003年,中國集成電路產值達到了352.5億元,其中IC設計產值規模僅為44.9億元,所占比重為12.7%,芯片制造領域的產伯為60.5億元,所占比重為17.2%,封裝測試為247.1億元,所占比重達70.1%。不難看出,勞動力密集的封裝測試業在整個中國內地半導體產業鏈中占據絕對比重。

相比之下,2003年臺灣地區的整體集成電路產業產值(含設計、制造、封裝、測試)達新臺幣8l88億元,較2002年增長25.4%。其中設計業產值為1902億元,所占比重為23.2%;制造業產值為4701億元,所占比重為57.4%,成長率近24.2%;封裝測試業為1585億元,比重為19.4%。

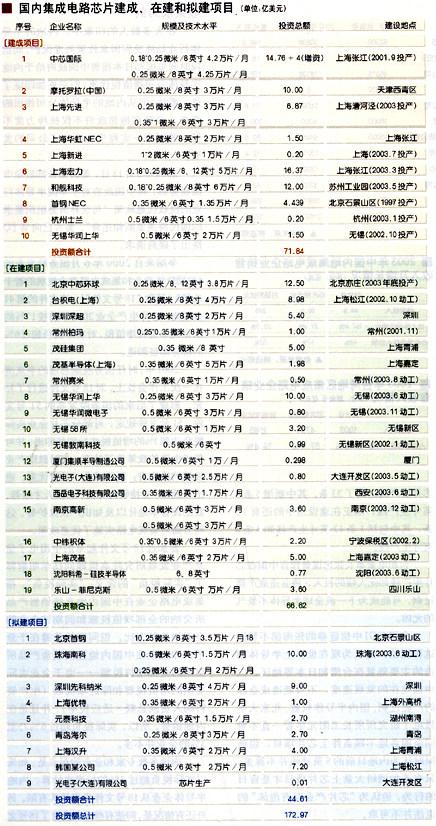

不過,最近兒年中國內地芯片生產線的建設速度陡然加快,規格也逐漸提升。2000年底,中國內地共有25條4英寸至8英寸芯片生產線,其中以4英寸生產線為主,只有一條8英寸線。到了2003年底,芯片生產線達到了33條,其中新增5條8英寸生產線,而正在建設當中的還有l3條,其中包括1條12英寸生產線和3條8英寸生產線。

臺積電董事長張忠謀曾預言中國在芯片生產線如此大幅的投入,將會造成產能過剩,可能成為下一波全球半導體不景氣的元兇。

臺灣KGI中信證券的張海濱不贊同這種說法。他認為現在世界上半導體制造的主要能量在臺灣和日木等地區,以中國現在的發展速度,不可能造成全球的產能過剩。國內半導體權威、北京大學微電子研究所所長王陽元盡管一直不贊國全國各地不顧條件上芯片項目,但他同時認為內地目前的8英寸線并不算多,只有不加凋研大量上芯片項目才是盲目的行為,他認為“芯片產業存有泡沫”的說法并不可取。

政策雙刃劍

在大多數人的印象中,內地的半導體行業始終受到國家政策高度保護,而前段時間美國和日本指責中國政府給予內地半導體公司增值稅優惠,似乎更加印證了這一看法。但從內地的半導體公司傳出的聲音,多數在抱怨政府不僅扶持力度不夠,甚至在一定程度上壓制了公司的發展。

2004年3月18日,美舊商務部致函中國商務部,稱中國政府對于本國半導體行業的稅收優惠政策“與世界貿易組織要求的國民待遇原則相違背”,美方已向WT0提出了磋商請求。

爭端來自2000年6月國務院發布的《鼓勵軟件產業和集成電路產業發展的若干政策》(簡稱“18號文件”)。該文件的第4l條規定:芯片生產企業2010年前按17%的法定稅率征收增值稅,對實際稅負超過6%的部分即征即退。

2001年,時任國務院副總理的李嵐清在一次工作會議上,對18號文件進行了補充,形成了后來的國務院發布的51號文件。5l號文件規定,對部分芯片企業實際

稅負達到3%的增值稅實行即征即退,并對集成電路的政策作了補充。當時鼓勵產業發展的措施有:稅收減免、投資優惠、進出口政策、支持研究開發、加強人才培養、鼓勵設備本地化以及知識產權保護等,這些方面列集成電路實施了優惠政策。

參加過18號文件起草的中閏電子信息產業發展研究院高級顧問楊學明解釋了“實際稅負”的含義:“,實際稅負”,指集成電路企業在中國內地直接銷售產品所交納的全部增值稅額和同期該企業的全部銷售額之比。但問題的關鍵在于分子,即企業在中國內地直接銷售產品所交納的全部增值稅額——由于企業實際交納的增值稅要扣除進項稅額(生產資料購入貨款總額×適應稅率),并月是在內地銷售,所以,實際稅負超過6%乃至3%的企業并不多。

內地多數專家和企業的觀點是,如果以實際稅負超過3%的標標準來計算,內地半導師體企業從18號文件受惠極其有限。另外還有情況是,即使有些企業達到了18號文件的優惠條件,實際上并沒有得到政府的退稅。內地某知名半導體公司的負責人就曾向《新財經》記者抱怨,自己就職的公司應該享有幾百萬元退稅,但一直沒有返還。

另一方面,國家鼓勵半導體出口的政策,使得半導體產業鏈被切割,甚至扭曲。由于中國一直實行以出口為導向的稅收政策,產品內銷將征收17%的增值稅,而出口產品將被退還已征收的增值稅,因此,企業的內銷成本要高于出口。18號文件的本意是鼓勵外資來華設廠并將產品內銷,但是由于國家對于半導體產品的出口沒有征收增值稅,而對于內地從設計到制造乃至封裝測試每一環節均增收增值稅,使得很多公司不愿意接受內地的訂單。

現在全球制造業向中國轉移的趨勢日漸明顯,很多分析人士認為,與其說這是為了貼近需求巨大的中國市場,還不說是因為內地勞動力成本低廉和對外商的優惠政策。但事實上,中國半導體市場確有很大的市場,供需缺口在80%以上,可是目前中國所使用的集成電路產品至少有80%以上是從境外進口。

現在來看,制造業的轉移并未給中國半導體上下游產業鏈帶來多少實惠。以內地代工大廠中芯國際為例,其來自上游設計公司的訂單90%來自境外,而產品制成之后,封裝測試工作也并未就近選擇內地公司,而是運往境外。內地一流的封裝測試公司長電科技(600584)就自稱未接到過來自中芯國際的訂單。長電科技董事會秘書朱正義稱,其實,以長電科技的技術實力,承接中芯國際的產品封裝業務是不成問題的,但是如果中芯國際的產品交給長電科技封裝,必須交納l7%的增值稅,而運往境外則可省下這筆稅。

對此,朱正義頗感無奈。據記者了解,國際上通行的做法是制造、封測之間半成品的轉廠不收增值稅。一位半導體公司的工作人員告訴記者,為了避稅,內地一些半導體公司甚至采取將產品先“出口”至香港,然后再從香港“進口”至內地封裝的辦法。

2004年,中國內地半導體業迎來了一個發展的大好時機,但是要成長為臺灣地區、韓國那樣的規模,需要努力的不僅僅是半導體公司。