2003年,莊股時代終結

2004-04-29 17:31:53韓偉華吳淑琨

新財經 2004年5期

關鍵詞:理念

韓偉華 吳淑琨

經過十多年的發展,中國證券市場造就了形形色色的莊家,甚至一度形成“無莊不股,無股不莊”的局面。有學者曾把中國證券市場比喻成一個巨大的賭場,雖說有些偏激與夸大,但用來形容這種莊家行為倒也不失為一種詮釋。

眾所周知,坐莊曾經在中國證券市場上風行一時,這一方面是制度缺陷、監管低效的結果,同時也是新生證券市場發展過程中的必然現象。中國股市發展之初,上市公司數量少、規模小,是一種稀缺資源,因而成為投資者的爭相追逐的對象。資金雄厚和具有信息優勢的投資者往往可以通過坐莊來操縱股票價格,從而達到獲取巨額收益的目的;而中小投資者則以跟莊作為基本的投資策略,并也可獲得預期超額收益。這樣,坐莊和跟莊,成為當時的主流投資理念。股,不在優劣,有莊就靈,是一個真實的寫照。就整個投資者群體而言,最后的接盤者也就成為這種坐莊行為的“殉葬品”。

“5·19”行情的出現,就是在高舉網絡等旗幟的帶領下的一個莊股行情的總爆發,并以“創世紀行情”、“炒百元股價”的口號中達到高潮。此后,中國股市經歷了長達兩年半之久的大跌熊市行情。

2003年以來,在基金和QFIl等機構投資者的倡導下,更加理性的投資理念逐步改變著投資者的思維模式,這可能意味著后莊股時代以及坐莊行為的終結。

如何進行滬深兩市莊股的實證研究

盡管對于“莊股時代終結”的評論紛紜,但是至今依然無人可證明及解釋這種變化。我們希望通過實證分析,對坐莊行為在中國證券市場不同的發展階段所具有的收益特征進行比較,并從制度經濟學的角度解釋這種演變過程。

我們研究的資料全部來源于天相數據庫和海通數據庫,研究涉及時間從1999年12月31日至2003年12月31日之間,時間跨度為四年。1999年7月1日中國《證券法》正式頒布實施,我們假設這一天標志著中國證券市場開始逐步步入正軌化和規范化,從而使我們的研究具有實際指導意義。

何為“莊股”也是一個問題。由于目前我國理論界對莊股并沒有一個統一的概念性描述和定義,所以,我們以海通證券研究所統計的137家莊股(其中上海交易所47家、深圳90家)作為樣本,然后再根據這些莊股的股價、股本結構、持股集中度、基本面等因素進行了統計和歸納,并對2000年以后新出現的莊股,鑒于資料分析的可比性要求,作了剔除。最后,我們搜索出2000~2003年的典型的莊股共107個,其中深市42個、滬市65個。

雖然文中收集的莊股可能只是所有莊股的一部分,但我們收集時隨意性較大,因而也能反映莊股的基本特征。這些莊股的基本特征是:1,相對股價較高,復權后的股價更高;2,持股集中度很高,平均每戶持股在1萬股以上;3,每只股票中都有一個或幾個股東長期運作其中,換手率的非市場化特征明顯。

從研究方法上,我們采用國際上十分流行的累計超額利潤率(CAR)來計算莊股的投資收益率(本文不考慮投資成本等因素)。

以購買并持有法分析,莊股2003年走勢不佳

從靜態的購買并持有法(Buy andHolding)來分析,2003年投資莊股是一種失敗的策略。

在研究中,假設以1元錢投入到所有莊股中,以上年末股市的收盤價為買入價,并持有1年,再以本年末的收盤價為賣出價,從而計算出莊股的平均年度投資收益率。同樣道理,再計算出大盤指數的年度收益率,然后以莊股的年均收益率減去指數的年收益率,得到莊股的年均超額利潤率(CAR)。如果該收益率穿越0線為負數,則說明莊股投資策略失敗。

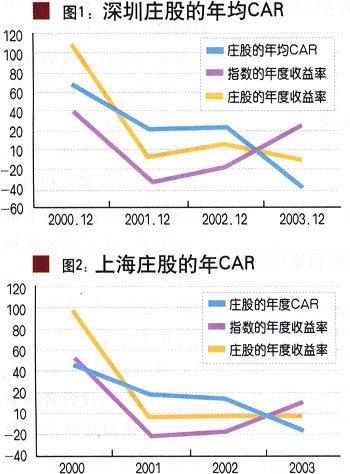

圖1描述了深圳市場莊股的年度超額收益率的運動趨勢。我們發現,深市莊股的年度超額收益率總體呈下降的趨勢。在2000年,年度超額收益率高達67%,可以說取得了暴利;但到2003年末,該收益率劇減到一37%。這說明在2003年,投資于莊股的收益率已經遠遠小于投資丁大盤的收益率,莊股的大幅跳水,表明投資莊股整體失敗。

圖2則描述了上海市場莊股的年度超額收益率的運動趨勢。與深市的基本趨勢一致,上海莊股的年度超額收益率總體也呈下降的趨勢。與深股相比,在2000年,滬市莊股的年度超額收益率明顯小于深股,為46%,到2003年末,該收益牢下降到一14%左右,也小于深市。另個區別是,深股在2001年和2002年期間有一個小幅的上升,而上海莊股卻一直下降。

從圖2中,我們還發現,從2001年起,上海莊股的年收益率就已經在0線以下運行,這表明,近三年來,上海莊股連年下跌,年線均收了陰線。而圖l中可見,深市莊股是一個上下波動的過程,在2001年下降到O下后,2002年義越過O線,上升到6%左右,2003年再度降到O線以下。

自2003年下半年以來。隨著投資理念的轉變、國家利好政策的相繼出臺,深滬兩市指數被大幅推高,深成指和上證指數分別上漲了26%和1 O%,而兩市莊股的年度收益率卻下降到一11%和一4%,這說明莊股投資手法已遭到市場的拋棄。

日均cAR法分析亦顯示莊股時代在2003年結束

從動態的日均累計超額收益率分析,也可以得出同上文一致的判斷。

我們可以以每年的年初開盤價作為買入價,計算出所有莊股的日均收益率,再與指數的日均收益率相比較,從而得Ⅲ日均累計超額收益率(CAR),并分析CAR的運動趨勢。CAR的值反映出投資莊股的盈利大小以及是否能跑贏大盤。如果莊股的累計超額收益率在O線以下,為負值,則說明投資莊股策略失敗。

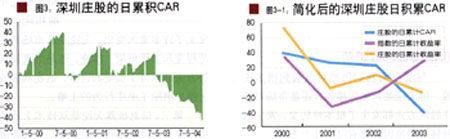

圖3描述了深圳莊股的日均CAR,從其盈利截面看,2000年的截面最大,在2000年末時,深圳莊股的日均CAR高達39.1%之多,投資莊股可以獲得巨額收益率。2001年、2002年盈利截面雖低于2000年,但目均CAR都在O線以上,2001年為25.8%,2002年為23%。圖中可見,除了在2001年初的較短時間外,在這三年的其它時間里投資于莊股,都可以獲得超額收益率,并跑贏大盤。

但在:2003年里,日均CAR一浪低于浪,到年末時,日均CAR為一41.6%,遠遠落后于人盤。這證明仙2003年,投資干深圳莊股,已經不可能獲得任何收益率。為了便于觀察和分析,我們將圖3再簡化成圖3~1,可以允分直觀地看到這一下降的趨勢。

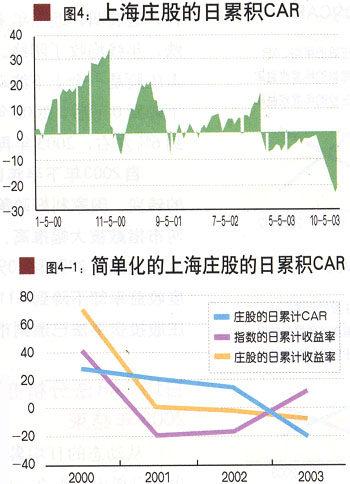

圖4是上海莊股的日均累計超額收益率的走勢。在2000年,上海莊股的日均cAR,逐步上升,到年末時,日均CAR達到28.45%左右。與深圳莊股的走勢幾乎如出一轍,從2000年的28%一路下跌到一20%。在200l年和2002年上下波動加劇,風險加大,但總體講,到年未時,仍能分別獲得20.9%和13.9%的超額收益率。在2003年,CAR全部存0線以下,其間雖有一定的反彈,但從9月份以后,下跌的趨勢加快,到2003年末叫,日均CAR下降到一20%左右。同樣,為了便于觀察和分析,我們也將圖4簡化為圖4~l,從中可以發現下降的趨勢兒乎與深圳是一致的。

從上述的分析中我們可以發現,在2003年,尤其在下半年,在宏觀面逐步改善,利好頻頻的大環境下,大盤一改往年的頹勢,逐步走出了一波大行情時,滬深莊股卻逆勢而下,創出歷年來的新低,標志著莊股的時代在2003年已經結束。

告別莊股投資手法

通過上述的分忻,我們不難看出,莊股投資,作為曾繹風靡一時的投資策略,在我國證券市場發展初期,確實給投資者和投資機構帶來一一厚的收益。但是,隨著我罔證券市場逐步走向成熟、投資理念的日益理性化、投資策略的多元化,單一的序股投資策略已經不能適應新形勢的變化,并逐步被市場所拋棄。這一點在2003年尤為突出,可以說,2003年標志著莊股時代的一個階段性結束。

經驗證據表明,2001年以后我國的股市經歷了長達曲年半之久的熊市,正好是投資理念的轉變時期,所以,從本質講,這次熊市,是新的投資理念誕生前的必然的陣痛。把這次熊市的原因,歸咎于“全流通”等政策性因素,是莊股行情下的慣性思維,是為股市的下跌找一個借口,而沒有看到問題的實質。

從我們的實證研究中可以發現,雖然莊股的個股投資機會還會存在,但從整體上講,莊股已經不可能給投資者帶來優于大盤的超額收益率,整體風險極大。

目前,一些莊股投資者深陷其中,難以短時間從中抽身,所以,他們可能改變策略,或短莊變長莊。或者與其它手法相結合,或者借助于新的題材或概念,以期借機脫身。把風險轉讓給盲目跟進的投資者。

價值投資已成趨勢

盡管今天我們仍然可以看到很多莊股,但無論是其操作模式,還是市場對待莊股的方式都發生了根本性轉變,發生這種轉變的原因主要有以下幾個方面:

首先,也是最為重要的是,投資者結構發生了根本性的改變。隨著市場擴容的加速,投資者隊伍尤其是機構投資者的擴大,機構投資者逐漸成為市場的主導力量。在這個過程中,中國股市經歷了由散戶博弈時代到機構與散戶的博弈,最后則演變為目前的機構博弈時代。坐莊作為一種操縱股價的投機行為,必須具備資金和信息兩方面的優勢,而隨著機構投資者的興起,作為莊家來說,原來在對散戶博弈時具有的資金和信息優勢已逐漸喪失。從某種意義上講,機構博弈時代的開始,是埋葬傳統坐莊行為的重要標志。

其次,中國證券市場作為一個新興加轉軌的市場,不健全的市場體系和缺乏有效監管網絡,也是造就莊家成風的重要條件。然而,中國現在的股市與建立之初甚至幾年前相比,都發生了許多重大變化。無論是從市場的規范程度和監管框架、措施,還是信息披露等方面都取得了長足的進步,這也從客觀上部分消除了坐莊行為的土壤。

第三,信息披露無論是從技術上還是從內容上都取得了很大的進步。從監管部門來看,進一步完善了信息披露的內容和形式,大大提高了信息披露的時效性、準確性和全面性,同時也加大了對上市公司信息披露的查處力度,從而大大削弱了莊家可利用信息優勢空間;而作為上市公司來說,在信息披露和其它的規范性方面也更為謹慎,也在一定程度上抑制了莊家行為。

此外,在以基金和券商為主的機構投資者的主導下,價值投資理念逐步被市場所接受,坐莊作為一種投資理念和操作模式正面臨巨大的挑戰。從這個層面上看,中國股市長達兩年半之久的熊市,有政策性如“全流通”等問題的沖擊,但是,由坐莊向價值投資的理念轉換其實也是一個非常重要的原因,只不過這種理念的轉換對市場的沖擊更加不易于被市場所理解。

這樣,中國證券市場經歷了莊股時代、后莊股時代后,市場目前正在進入價值投資時代。

投資理念轉換過程中的風險不容忽視

隨著我國投資理念的轉變和成熟,莊股投資策略已經逐步被市場所淘汰,而且投資策略的單一化,也不能適應市場發展的需要,所以,投資者必須以發展的眼光,緊跟市場的步伐,采取多樣化的投資策略,以規避風險。

在我國這樣一個新興加轉軌的資本市場里,除了技術性風險和制度性風險外,還存在著一個投資理念轉換過程帶來的風險。對于國家管理層而言,必須重視這一風險,并且積極引導符合市場發展的投資理念的轉變。

投資者、尤其是中小型投資者切不可盲目跟莊,對于老莊股,必須保持十二分的警惕,一旦有機會,還是采取三十六計、走為上的計策。

猜你喜歡

建材發展導向(2022年20期)2022-11-03 01:08:50

建材發展導向(2022年4期)2022-03-16 06:11:46

建材發展導向(2021年6期)2021-06-09 05:56:36

作文成功之路·小學版(2020年4期)2020-06-16 03:38:32

裝備制造技術(2020年12期)2020-05-22 09:25:38

消費導刊(2017年20期)2018-01-03 06:26:34

中國設備工程(2017年8期)2017-05-10 07:49:26

中國衛生(2016年6期)2016-11-23 01:09:06

中國衛生(2015年11期)2015-11-10 03:17:24

中國衛生(2015年6期)2015-11-08 12:02:44