借鑒ACCA經驗,改革中國注冊會計師考試

2004-04-29 10:43:15李琛艷

市場周刊 2004年9期

李琛艷

[摘要]

當談論會計國際化問題時,我們更多是關注會計準則的國際化或是會計實務的國際化,很少有人思考中國的會計職業教育與國際會計職業教育之間存在的差距。

本文試以中國會計職業教育的重要組成部分——注冊會計師考試(CPA考試)作為分析對象,通過比較CPA考試與國際公認的ACCA考試在課程設置,考試制度方面的差異,探析CPA考試存在的缺陷和不足,希冀能有所啟示。

[關鍵詞]

中國注冊會計師考試(CPA),國際注冊會計師考試(ACCA),會計職業教育

加入WTO后,中國將以更快的速度融入世界經濟,會計職業也將走向國際化,國內會計服務市場的需求將逐漸轉化為國際會計服務市場的需求,迫切需要一批通曉國際準則,國際慣例的高素質綜合性人才。會計教育市場能否為會計服務市場提供這樣的人才,很大程度上取決于作為會計職業準入機制的注冊會計師考試辦得怎樣。

中國的注冊會計師考試是適應資本市場的需求而產生和發展起來的,自1991年首次舉辦以來只有短短10多年的歷史,期間誕生了8萬多名注冊會計師。無論從課程設置還是考試安排來看都明顯帶有 “倉促上陣,被動應戰”的特點。近年來,雖然注冊會計師考試委員會一直在尋求課程和考試工作的改革,注冊會計師考試教材和早年相比也的確取得了明顯的進步,但在課程設置和考試安排方面仍然存在許多缺點和不足。

本文試以ACCA考試在課程設置和考試安排上的特點和CPA考試做比較,希望能借鑒ACCA的成功經驗,改革中國的CPA考試。

一.CPA和ACCA考試簡介

注冊會計師考試(Certified Professional Accountants, CPA)是中國重要的會計執業資格考試,目的是為了培養考生掌握注冊會計師執業所需的基本專業知識和業務技能,吸收合格的會計人才充實會計師執業隊伍。凡具有大專及以上學歷,或會計及相關專業中級以上職稱者均可報考。考試科目共有五門,考生需在連續的五年內通過五科考試,才能取得注冊會計師資格。

ACCA考試是由英國特許公認會計師公會 (the Association of Chartered Certified Accountants , ACCA)組織的考試,成立于1904年,目前在170多個國家和地區擁有近30萬會員和學員,是目前國際海外學員最多、學員規模發展最快的專業會計師組織,也是國際認可度最高的會計機構。學員在通過14門專業課程的考試、并取得三年財務方面的工作經驗后,經ACCA資格評審委員會評定,才能獲得會員資格。

ACCA的課程設置是在一系列廣泛研究的基礎上,征詢了政府部門、學員、大學和各行各業雇主的意見綜合而成,充分反映現代商務社會對財會人員的要求,具有全面、完善、綜合性強等特點,被譽為"財會專業的MBA課程"。 1999年2月份在日內瓦召開的聯合國國際會計和報告標準政府間專家工作組第16次會議上,討論通過了以ACCA的課程大綱作為藍本的《職業會計師專業教育國際大綱》,該大綱將作為世界各地職業會計師考試課程設置方面的一個衡量基準。

因而,筆者認為將ACCA考試在課程設置和考試制度方面的特點與中國的CPA考試做比較有助于找出CPA考試的缺陷與不足,促進中國CPA考試的改革。

二.CPA考試和ACCA考試比較分析

CPA考試和ACCA考試的差異集中體現在課程設置和考試制度兩個方面。

(一)課程設置差異

1.知識體系

中國注冊會計師考試(CPA)自1994年正式恢復以來,只有短短十年的歷史,其教材每年都會有新的變化,但考試科目一直為:會計,審計,財務成本管理,經濟法,稅法五門。

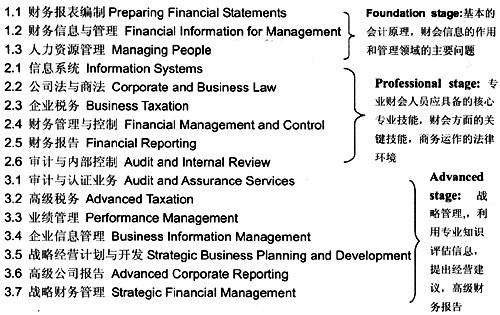

國際注冊會計師考試(ACCA)始于1904年,1990年首次引入中國,其課程歷經多次改革,目前已在世界170多個國家推行,考試分為三階段,共14門,具體科目包括:

注 考生只有先通過前一階段的考試才能進入下一階段的考試;

3.1—3.4 四門課程,考生可以自主選擇其中的兩門參加。

從課程設置上,我們不難發現與ACCA相比,CPA課程的寬度明顯偏窄,知識體系不夠全面。主要體現在以下兩點:

IT知識

隨著世界經濟的全球化和計算機技術的發展,IT知識的重要性日益顯現,作為一個合格的注冊會計師理應掌握一定的IT知識,熟悉電算化情形下會計,審計發生的變化。但CPA教材在這方面卻是一片空白,相比之下,ACCA教材在1.2,2.1,2.6,3.1等課程中系統或分散地介紹并考核了這方面的知識。

戰略成本管理知識

與CPA教材相比,ACCA教材另一明顯的特點是介紹并考核了戰略成本管理的有關知識。隨著管理會計技術,方法的推陳出新,企業成本管理與過去相比發生了很大的變化。ACCA將管理會計領域的最新知識引入教材,深入介紹了有關作業成本法(Activity-Based Costing),全面質量管理(Total Quality Management),平衡計分卡(Balance Scorecard),價值鏈管理(Value Chain Management),業務流程再造(Business Process Reengineering),企業資源計劃(Enterprise Resource Planning),客戶關系管理(Customer Relationship Management)等方面的知識,而中國CPA教材在這些方面又是一片空白。

2.課程的關聯性,漸進性

CPA考試的5門課程是相對獨立的,報考其中的任何一門幾乎無須涉及另外四門的知識。盡管審計和會計學科本身具有很強的相關性,但是由于審計的歷年考題有很強的規律性——客觀題側重對“重要性”,“審計風險”等重要概念的考核,主觀題每年必有關于審計報告,驗資報告,或者管理意見書的“送分題”,許多不具備一點會計知識的考生經過幾個月的強化訓練也能順利通過審計考試。

相比之下,ACCA的14門課程具有關聯性和循序漸進性的特點,不通過前一階段的考試則無法參加下一階段的考試。

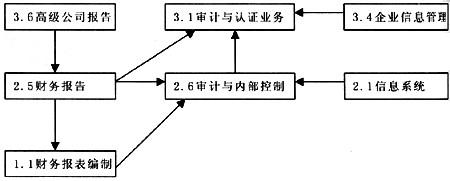

如以下圖表所示,ACCA關于財務會計,財務審計和企業信息系統的知識是通過多門課程共同完成的,由淺入深,循序漸進,前階段的知識為后階段做鋪墊。

3.教材變動情況

CPA考試自1994年恢復重建以來只有短短10年的歷史,其教材雖然每年都有變化,但都只涉及每門課程內容的內部調整,五門課程的考核體系始終沒變。

ACCA考試自1904年首次開辦以來,其教材除了每半年修訂一次外,還經常根據知識結構的需要對整套課程進行調整——增加或是刪減一些課程。以最新的一次改動為例,為適應時代發展和注冊會計師知識架構的需要,2001年起ACCA考試新增了1.3 人力資源管理 Managing People和2.2 公司法與商法 Corporate and Business Law兩門課程。

綜上所述,筆者以為ACCA考試在課程設置上區別于CPA考試的三個特點在于:知識涵蓋面廣,課程安排循序漸進以及教材體系不斷更新。

(二)考試制度差異

1.考題設計

CPA五門課程的題目類型基本上是一致的,包括選擇題(單選題,多選題),判斷題,計算題和綜合題,一般主觀題和客觀題各占一半的分數。

ACCA所有的考題均是主觀題,包括問答題和案例分析題,沒有客觀題,并且一些相對不重要的公式會在考試時給出,不需要死記硬背。

2.評分標準

總的來說,CPA考試的評分標準要明顯比ACCA考試嚴格。CPA考試有統一的評分標準,只要與正確答案不符就不能得分,而ACCA沒有統一的評分標準,只要邏輯清楚,言之有理就能得到一定的分數,從而鼓勵考生能夠將所學的知識運用于具體的案例分析,對同一問題給出不同的答案。

舉個明顯的例子來講,對于計算過程中出現的錯誤CPA考試和ACCA考試的處理是完全不一樣的。在CPA考試中,只要中間某一步驟出現錯誤,以后步驟皆不能得分,(該錯誤步驟之前的正確計算結果仍可得分)。ACCA考試則不然,它關注的是計算過程和方法的正確性,而不是結果的正確性,若計算過程中某一步驟因方法錯誤而出現差錯,根據錯誤的中間結果和正確的后續步驟得到的錯誤答案仍可得分,即僅對中間過程的錯誤計算方法扣分。

例如,一道綜合題的總分為14分,在CPA的評分模式下,考生可能僅僅因為計算過程中的一個小小失誤而丟失大部分分數,而在ACCA的評分模式下則能得到大部分的應得分數。

不同步驟的評分標準及正確情況CPA評分標準ACCA評分標準

步驟一………………………….****(正確)2分 2分2分

步驟二………………………….****(正確)2分 2分2分

步驟三…….****(計算錯誤,但方法正確)2分0分2分

步驟四…………………….****(方法錯誤)2分 0分0分

步驟五………………………….****(錯誤)2分0分2分

步驟六………………………….****(錯誤)2分 0分2分

步驟六………………………….****(錯誤)2分 0分2分

總分:14分4分12分

無論從考題設計還是評分標準來看,CPA考試比較側重操作層面的考核,要求學生能夠強行記憶某些知識點,準確無誤地進行某些計算,結果往往導致許多學生過分關注記憶能力和計算能力,忽視了對其他能力的培養;相形之下,ACCA更關注考生站在戰略的角度看問題的能力,重視對其綜合能力的考核,鼓勵考生積極創新,發表獨到觀點。

三.借鑒ACCA經驗,改革CPA考試

世界經濟的相互依存已成為當今時代的重要特征,全球化的經濟環境必然產生對國際化會計服務的需求。中國的注冊會計師能否在未來激烈的會計市場競爭中取勝,很大程度上取決于我們的會計職業教育做得怎樣,特別是目前作為會計執業資格準入機制的注冊會計師考試辦得如何。

近年來,中國財政部注冊會計師考試委員會一直在尋求課程和考試工作的改革,然而我們的CPA考試在課程設置和考試制度上仍然存在這樣那樣的缺陷與不足。筆者建議,不妨借鑒ACCA考試在這方面的成功經驗,來改革我們的CPA考試。

首先,在課程設置方面:著眼于中國CPA職業的長遠發展,改革CPA教材的知識體系——引入IT知識,戰略成本管理知識;注重知識間的關聯性和循序漸進性。其次,在考試設計方面:更多地采用主觀題,案例題,以考核學員真實的能力和水平;建立一套更加科學的評分體系,使考試起到真正選拔人才的作用。

[參考文獻]

1.ACCA全部14門課程的Textbook和Revision (具體書名在文中有詳細列示)

2.中國注冊會計師考試5門課程的課本《會計》,《審計》,《財務成本管理》。《稅法》,《經濟法》

3.“International Education Guideline”International Federation of Accountants ,IFAC

4.《二十一世紀的會計和會計教育》楊有紅《會計研究》2000.08

5.《21世紀知識經濟的發展與中國會計教育的轉向 》石本仁《會計研究》2000.09

6.《當前我國會計教育存在的問題及其對策》柴定國《財會通訊》2000.12

猜你喜歡

新世紀智能(英語備考)(2021年10期)2022-01-18 05:12:14

新世紀智能(英語備考)(2021年9期)2021-12-06 05:22:38

少先隊活動(2021年4期)2021-07-23 01:46:22

新世紀智能(英語備考)(2021年11期)2021-03-08 01:10:02

內蒙古教育(2021年20期)2021-03-08 01:09:14

新世紀智能(英語備考)(2020年11期)2021-01-04 00:41:50

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16