人民幣匯率穩定的背后

2003-04-29 22:53:33樂之

中國市場 2003年8期

樂 之

這就像是在一場激烈的籃球比賽中,其中一方隊員發揮的非常出色,教練員肯定不會在這個時候換人調整陣容......

關于人民幣是否應該浮動、以及人民幣是否應該升值的問題,日本人首先發難,要求中國強制使人民幣升值。其實日本自己國內的貨幣政策并不成功,再加上日本經濟十幾年病泱泱的樣子,所以他們的高論實在沒有讓人瞟上一眼的興趣。而最近,美國人也前來湊熱鬧,向“人民幣升值”施壓。美國人在戰爭上確實表現出了“高智商”,但這絲毫不能掩飾小布什政府在刺激經濟方面的“低能”。也難怪,在飄搖的美國經濟面前,美聯儲主席格林斯潘都顯得多少有些“無可奈何花落去”,其滄桑程度不亞于當年為紀念黛安娜王妃而演唱“風中之燭”的英國歌手愛爾頓.約翰。

遺憾的是,國內的一些專家和媒體也總是站在“國際主義”的高度來探討人民幣匯率的問題,結論和建議自然不會少,只是鮮見有價值的東西。核心的問題在于目前的匯率制度下對中國的市場和政府的影響。

匯率穩定的影響

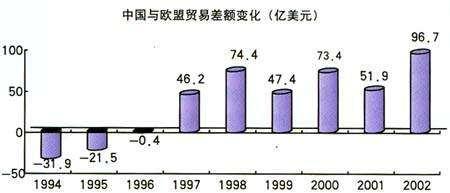

有人說美元貶值是中國在經歷“非典”時期的一個意外的果子。由于人民幣兌美元的匯率浮動幅度較小,美元匯率下跌,人民幣兌非美元貨幣匯率也隨之下調,這將會促進中國對非美元地區的出口。比如,中國同歐盟之間的貿易逆差(見圖所示)。相應地,中國對美元區的出口,則因為對非美元區出口商品的價格優勢而得到間接促進。另一方面,美元貶值使得歐元、日元和英鎊等貨幣能兌換更多的人民幣在中國進行投資,進一步加快了中國建成世界加工廠的速度。所以,從中國的企業攻占國際市場的角度而言,目前人民幣的匯率制度下的美元貶值是有著不小的好處的。

誠然如此,“人民幣并非解決當前全球經濟問題的關鍵。”高盛公司董事總經理胡祖六的觀點具有相當的代表性。中國經濟雖然增長迅猛,但其國民生產總值僅占全球總GDP的3.5%。中國的對外貿易額雖然在迅速擴大,但依然只占全球貿易總額的5%,不具備影響世界市場價格的能力。

同時,國際貿易順差和外資大舉流入被央行購買形成外匯儲備,或被商業銀行吸收形成外匯儲蓄后,需要向國際金融市場進行投資。然而我國結算貨幣大部分是美元,外匯資產經營管理時,因投資分散化的需要須將一部分美元兌換成歐元等外匯資產,在美元匯率下跌的情況下,兌換成本的確高昂。

正如一些經濟學家所說,人民幣匯率重估論者的理由有缺陷:一、中國的出口在快速上漲的同時進口也在快速上漲,中國巨額國際收支順差主要源于資本凈流入而非貿易順差。而且中國出口產品的對外競爭力不是靠貶值得到的,而是來自大量非國企進入國際貿易市場,來自擁有大量低成本、受過良好教育的勞動力。二、盡管中國對美國保持了較大規模的貿易順差,但其中許多是在中國的美方企業或與美國進口商相聯系的生意往來。有鑒于此,并不清楚人民幣匯率重估將對美國有多大益處,反而有可能傷害美國消費者。三、那種認為因為中國經濟比其他國家增長快,所以人民幣應該升值的邏輯有問題。譴責中國是世界通貨緊縮之源的理由有缺陷。日本經濟長期低迷并非是所謂的“中國輸出通貨緊縮”之過,這種將國內問題國際化的手段不見得事事有效;自己在十幾年前曾吃過貨幣升值的苦,不能讓別人也跟著嘗。更為重要的是,即使人民幣升值也不能拯救世界經濟,相反會加重世界經濟的衰退。作為世界經濟中的惟一亮點,中國經濟的持續走強將為世界經濟盡快復蘇做出貢獻。

如果人民幣升值

現在我們假設,如果人民幣萬一升值的話,會產生什么后果?

首先是貿易領域,人民幣升值,出口肯定會下降,只是下降幅度有多大的問題。低勞動力成本與匯率變動對出口的影響各自究竟有多大?如果前者占主導地位,那么,人民幣升值對降低出口的影響并不大。只有在匯率變動與出口間的正相關關系大的情況下,匯率調整才會對出口起到實質性的效果。

在1998年亞洲金融風暴期間,人民幣事實上也出現了大幅升值,但出口并沒有受到大的影響,這說明決定我國出口的因素并非匯率因素,而是低勞動力成本及技術的進步。從那時到現在,僅隔了五年,在這期間,中國的經濟增長模式并沒有大的改變,因此人民幣升值并不會減少中國的出口。

二是對國內物價及經濟的影響。人民幣升值,相當于人民幣購買力增強,進口增加,國內的物價水平明顯會下降,這對于剛走出通縮陰影的中國經濟來說,又要重新面對通縮壓力。但是,如果增加的進口主要是為了改進設備和生產力,并有利于出口的增加的話,那么,對國內物價的負面影響可能會降至最低程度。

但從國內目前的情況來看,由于市場龐大,而且消費者仍偏好進口貨,因此,消費品的進口可能會超過生產資料的進口,從而產生通貨緊縮的風險。不過,這里還有短期和長期的效果問題,短期內消費品市場對物價的影響會大一些,而從長期來看,生產資料市場的進口對物價的影響則會顯現。

三是對金融領域的影響。人民幣升值的話,外管局在升值后要購買與現在相同數量的外匯,則所需要的人民幣數量會減少,從而減少國內基礎貨幣的供給,降低國內貨幣供應和金融控制的難度。

除了對國內貨幣市場的影響外,還會對外匯市場產生影響。不過,這一影響主要發生在境外,而不是在境內,因為目前國內還沒有形成正規完整意義上的外匯市場,居民和企業還不能自由買賣外匯,人民幣還不能自由兌換。相反,在境外,已經形成了頗具規模的人民幣交易市場,如不交收人民幣遠期合同交易。如果人民幣升值,在這些市場上已經買入了人民幣的交易商將是受益者。而且,我們也不排除此次向我國施加壓力的就有這部分人在內。

中外專家的認同

“部分國家希望人民幣升值對中國的經濟不利,中國在目前情況下應該保持人民幣匯率的穩定,而現有人民幣匯率水平是很合適的。沒有任何理由證明中國輸出通貨緊縮。”這是被稱為“歐元之父”,并且獲得1999年諾貝爾經濟學獎的著名經濟學家蒙代爾在前些日子的這樣表示。

蒙代爾認為,人民幣升值是不太合適的有八點理由:第一,中國人民幣不是可兌換的,慢慢地放開人民幣兌換的范圍,同時保持人民幣的匯率穩定,這樣可以減少市場對于匯率改變的壓力。第二,如果人民幣升值就會加速中國的通貨緊縮,對中國經濟造成更大壓力。第三,人民幣升值會減少外國對中國的直接投資,如果人民幣升值,外國直接投資會減少。第四,人民幣升值會降低利潤率。第五,人民幣升值會減少經濟增長。第六,人民幣升值會增加失業壓力。第七,人民幣升值會增加財政赤字。第八,人民幣升值會導致人民幣政策的不穩定。人民幣目前的匯率是適合的,既不要升值也不要貶值。

而且我們的中央銀行行長周小川也說了,他并不認為人民幣有重估升值的可能,人民幣匯率將繼續保持穩定。

其實,這就像是在一場激烈的籃球比賽中,其中一方隊員發揮的非常出色,教練員肯定不會在這個時候換人調整陣容;但是,對方卻要求他們換人,理由是“我們現在打的不好,那么你們換換人吧,看看我們會不會有所扭轉!”。中國目前被公認為“世界經濟的一枝獨秀”,可謂正酣之時,而這個時候,顯然“穩定”是第一位的。我們的經濟依然燦爛,讓別人恨去吧。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

華人時刊(2018年23期)2018-03-21 06:26:00

中國塑料(2016年3期)2016-06-15 20:30:00