全球加密資產市場的發展特征與趨勢

2025-03-03 00:00:00趙雪情?王唯至

世界知識 2025年4期

關鍵詞:金融

近年來,全球加密資產市場快速演進,與傳統金融體系互動深化。隨著加密資產市場快速發展,其對全球宏觀經濟與金融穩定正構成潛在威脅,加強對加密資產的國際監管勢在必行。

全球加密資產市場結構快速演進

自2009年比特幣誕生以來,全球加密資產市場在歷經十余年波動發展后,市場結構快速演進,呈現以下基本特征。

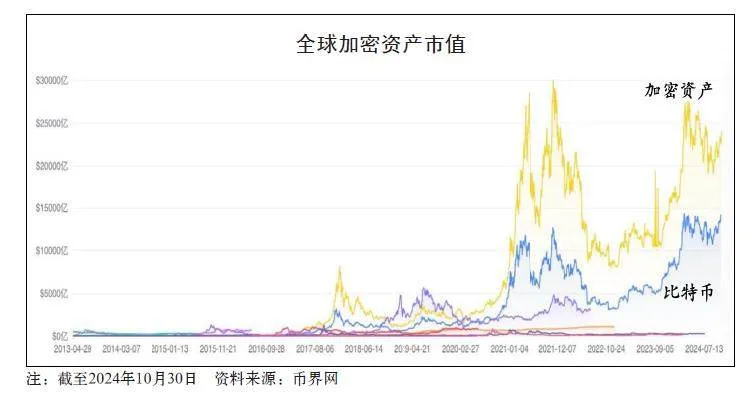

一是加密資產市場具有巨大波動性,在整個金融體系中占比相對有限。2008年國際金融危機爆發后,加密資產價格劇烈震蕩,出現多輪急劇升值與暴跌。2021年11月加密資產市值攀升至2.9萬億美元峰值,同比增長3.5倍,之后急劇動蕩,至2022年5月市值一度縮水至1萬億美元以下;此后市值又企穩回升,截至2024年10月末,市值達到約2.4萬億美元。作為加密資產市場中的一個細分市場,去中心化金融行業規模有所回升,鎖定資產價值(去中心化金融協議中各種智能合約加密資產價值)約為1060億美元。

二是加密資產市場呈現壟斷格局,穩定幣基本錨定美元。加密資產市場經歷了初期的野蠻擴張后,進行了一次“大洗牌”,種類數量顯著回落。目前,國際上把有穩定機制的加密資產稱為穩定幣,將沒有穩定機制的加密資產稱為無擔保加密資產。作為主要品類,比特幣、以太坊市值約占無擔保加密資產總額的近80%。穩定幣市值約1600億美元,其中,Tether(USDT)、USDC分列前兩位,市值份額分別為70%和21%。特別是,越來越多的穩定幣儲備資產投資于美國國債等美元資產,約99%的穩定幣與美元掛鉤。根據金融穩定委員會(FSB)統計,截至2024年5月9日,美元掛鉤穩定幣規模達1590億美元,歐元掛鉤規模為2.47億美元,其他掛鉤穩定幣規模約2.86億美元。

三是全球加密資產覆蓋范圍擴大,發達經濟體和新興市場經濟體參與動機分化。根據區塊鏈數據分析公司Chainalysis最新統計,2023年,加密貨幣采用率居全球前15位的國家分別是:印度、尼日利亞、越南、美國、烏克蘭、菲律賓、印尼、巴基斯坦、巴西、泰國、中國、土耳其、俄羅斯、英國、阿根廷。總體上看,亞洲中南部國家和地區引領欠發達地區加密貨幣采用風潮,美國則在加密資產市場創新與監管中占據領導地位。從去中心化金融收到的全球加密貨幣認購指數看,認購指數前十位國家和地區依次為:印度、美國、越南、尼日利亞、印尼、泰國、菲律賓、英國、俄羅斯、烏克蘭。其中,發達國家參與者,比如美國高盛、貝萊德等金融機構,更多是出于創新與投機動機。特別是2024年1月美國監管部門批準比特幣現貨交易所基金(ETF)交易后,相關加密資產投資工具流入量顯著增加。新興市場經濟體占全球鏈上資金的43%,其中,約80%資金為穩定幣交易。新興市場經濟體參與穩定幣交易不僅局限于投機動機,還涵蓋持有美元頭寸、規避金融制裁、改善跨境支付等現實需求。

四是加密資產交易地域歸屬較為模糊,加大監管套利風險與跨境監管難度。根據FSB對全球前十大集中式交易所的調查,約52%的交易量無法確定司法管轄區;在剩余交易量中,塞舌爾、英屬維爾京群島、美國、開曼群島、韓國占比分別為16%、12%、9%、6%和5%。加密資產交易平臺所有權結構復雜,大多注冊在離岸司法管轄區,這使得一些加密資產服務提供商可能利用監管范圍與實施差異,在不同司法管轄區注冊、創建或轉移業務,進而降低合規成本。

與傳統金融體系關聯度顯著上升

目前,加密資產與全球系統重要性金融機構、核心金融市場、基礎設施的直接聯系較為有限,全球僅薩爾瓦多批準其法定貨幣地位。然而,近年來,加密資產市場快速發展,與傳統金融體系關聯度顯著上升,正在逐步進入主流金融領域,這主要表現在以下幾個方面。

越來越多的傳統金融機構布局加密資產市場。由于加密資產對于提高金融效率、降低交易成本等方面具有創新促進效應,摩根大通、法國興業銀行等傳統金融機構開始將穩定幣用于批發或零售數字結算,貝萊德、富達投資等資產管理公司推出加密資產相關投資產品,一些支付服務提供商積極探索將穩定幣整合至其支付服務中。例如,2023年PayPal宣布推出以美元計價的穩定幣PayPal USD;維薩卡(Visa)擴大穩定幣適用范圍,用于與商戶收單機構進行結算。隨著加密資產與傳統金融體系之間的聯動加快,其信用評級需求有所增加。截至2024年上半年,國際評級機構標準普爾已對八種穩定幣進行評級。

全球加密資產投資者范圍不斷拓展。根據英國咨詢公司Henley amp; Partners發布的《2024年加密財富報告》,截至2024年6月末,加密貨幣采用率同比上升31%。目前,全球加密貨幣用戶達5.6億人,持有100萬美元加密資產的持有者數量達17.23萬人。同時,越來越多機構投資者參與加密資產市場投資。根據美國證券交易委員會的報告,2024年一季度約1015家機構持有比特幣現貨ETF。據統計,美國最大的25家對沖基金中約60%持有比特幣ETF。此外,一些商業銀行也開始涉足加密資產,其風險敞口(因債務人違約行為導致的可能承受風險的信貸余額)有所增加。

加密資產價格與主流金融市場相關性增強。2008年國際金融危機爆發以來,全球貨幣政策經歷兩輪寬松浪潮,利率中樞下移,投資者為了尋求高回報資產,紛紛增持加密資產,這使得比特幣等加密貨幣價格走勢與美元、黃金、標普500指數等表現出顯著的相關性。在某種程度上,美聯儲貨幣政策成為傳統金融市場和加密資產市場之間的關鍵紐帶。尤其是穩定幣價值依托于現實的儲備資產,導致其更容易受到傳統金融體系中信用、市場和流動性風險的影響。

現實世界資產(RWA)代幣化搭建虛擬與現實的橋梁。RWA代幣化是指在可編程平臺上,將任何資產權利轉換為數字代幣的過程。這已成為加密資產市場的新興趨勢之一。代幣化資產可以包括證券、房地產、藝術品、紅酒、知識產權等任何有形和無形資產。目前,美國國債代幣化市場規模超過22億美元。RWA代幣化有助于降低信息和交易成本,實現自動化和金融功能相結合,提升交易效率、服務可及性與投資透明度,特別是從根本上解決了低流動性資產交易周期長、難以分割、投資門檻高等痛點。隨著市場、法律和技術革新,RWA代幣化基本可以應用于任何以價值表示的實物資產。根據多家機構預測,至2030年全球RWA代幣化市場規模將達到數萬億美元乃至數十萬億美元。

全球加密資產監管進展及啟示

隨著加密資產市場快速發展,其復雜性顯著上升,對全球宏觀經濟與金融穩定正構成潛在威脅。國際貨幣基金組織(IMF)、FSB等國際機構將加密資產對全球宏觀經濟與金融穩定的風險傳導渠道概括為三個方面。在宏觀經濟方面,廣泛采用加密資產將削弱貨幣政策有效性與貨幣穩定性,加大對外頭寸與資本流動管理難度,破壞稅收征管,甚至在全球范圍內影響儲備持有結構與跨境支付格局。在金融穩定方面,隨著金融部門對加密資產的風險敞口增加,加密資產投資者范圍擴大,風險事件或負面沖擊將通過財富效應和信心渠道,傳導至更廣泛的金融體系。在市場機制方面,加密資產可能誘發潛在法律風險,加劇洗錢、恐怖主義融資和其他各種形式的金融違法違規行為,并產生內幕交易、欺詐、市場操縱、利益沖突、投資者保護、公平競爭等問題。

加密資產對全球經濟金融可能產生的潛在風險,進一步凸顯了加強對加密資產市場國際監管的重要性。2022年2月,二十國集團財長和央行行長公報要求,“鼓勵FSB與其他標準制定機構密切協調,加快并深化工作,以監測、分享關于無支持加密資產、穩定幣、去中心化金融和其他形式加密資產的監管和監督方法的信息,并解決任何差距和套利問題,包括建議采取協調和及時的政策行動,以維護全球金融穩定,從而為安全創新創造必要的條件”。2023年7月,FSB發布關于加密資產活動與市場的高級別建議和全球穩定幣安排的高級別建議。9月,IMF、FSB向二十國集團提交一份文件,該文件綜合了IMF、FSB等加密資產政策建議和標準文件,最終提出對加密資產實施監管的路線圖。2024年FSB繼續對加密資產監管框架進行協調,支持各國落實相關建議,將在今年底前對轄區內建議執行情況進行審查,以評估更新建議的必要性。

但由于主要國家對加密資產監管的立場分化,不同國家、不同領域監管步伐存在差異,目前要在全球達成一致性的監管目標還存在一定的阻力。

(趙雪情為中國銀行研究院高級研究員,王唯至為美國賓夕法尼亞州立大學研究助理)

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24