創新藥未來投資展望

2025-02-24 00:00:00劉澤凡

現代商業銀行·財富生活 2025年2期

伴隨著全球生命科學飛速發展、產業技術的不斷革新,生物醫藥行業競爭日趨激烈。作為生物醫藥行業最重要的組成部分,創新藥這一細分賽道已成為各經濟體科技競爭的重點領域。然而,近年來創新藥行業面臨的投融資遇冷、產品原始創新能力不足、同質化競爭等問題在一定程度上阻礙了行業發展。

創新藥行業發展離不開資本投入,合理的藥品定價既是患者的訴求,也是影響企業能否保持研發投入的關鍵。因此,如何平衡藥品價格、患者可及性與醫保基金長期可負擔性就成為了影響行業發展的關鍵因素。目前,我國創新藥定價采取“自主定價+醫保談判”的模式,即創新藥的零售價格由企業自主決定;而納入醫保后的支付標準經談判確定。創新藥的“價格懸崖”就是指在藥品進入醫保目錄后往往會面臨著較大的價格降幅。

創新藥定價受哪些因素影響?

商品的價格取決于其價值和供求關系,藥品作為一種兼具個人產品性質和公共產品性質的特殊商品,其價值確定就要復雜得多。相比仿制藥,創新藥具備的臨床價值和技術價值更加難以估量。

臨床價值是影響創新藥定價的關鍵因素。臨床價值較高的創新藥在保護期內可以壟斷某個活性成分甚至是某個治療領域,具備較高的滲透率和定價話語權。以艾伯維的阿達木單抗注射液(名稱:修美樂)為例,作為自身免疫疾病領域的先行者,2002年以單價522美元在美國獲批上市后,在專利期內提價近30次,2023年銷售單價為3649美元,漲幅近600%,自上市后累計為艾伯維創造了超2200億美元的收入。

目前,全球范圍內關于臨床價值評價體系的構建并未統一,但大體都會涉及藥物安全、療效、可及性三個方面。我國2020年發布的《藥品臨床綜合評價管理指南(試行)》提出,從安全性、有效性、經濟性、創新性、適宜性、可及性六個方面構建藥品臨床綜合評價體系。從藥物安全、健康效益、經濟價值、創新程度和患者可及性等方面系統評價藥物臨床價值,引導以臨床價值為導向的生物醫藥產業創新。想要實現更高效的審批上市、更強勢的定價話語權、更長期的產品“護城河”,最終都需要回歸藥物臨床價值,而非簡單的藥政體系認定的創新品種。

以臨床價值引導藥物創新并非僅追求FIC(首創藥物)藥物。盡管多數FIC藥物均具備較高的臨床價值,但是不是FIC藥物并不是判斷臨床價值的惟一標準。百濟神州的澤布替尼作為Fast Follow(跟隨式新藥)策略下的創新藥,在2022年全球三期頭對頭研究ALPINE試驗中,擊敗FIC藥物伊布替尼。相較于伊布替尼在能顯著延長慢性淋巴細胞白血病(CLL)患者的無進展生存期(PFS)的同時,澤布替尼還能降低疾病進展風險。2023年澤布替尼全球銷售額13億美元,成為國內創新藥中首個破10億美元的大單品。而伊布替尼在2022年出現上市后的首次銷售額下滑,2023年銷售額僅為35.96億美元,不足巔峰期的40%。

除臨床價值外,藥物技術價值也對創新藥價格影響較大。一個新靶點的發現在帶給患者治療希望的同時,也帶來科學研究的溢出效應。因此,FIC藥物價格往往高于后發的同類產品。《自然新藥發現》曾統計,第四款上市的同類藥物往往僅有FIC藥物價值的10%左右。此外,藥物結構設計和優化的精細程度也是技術價值的體現,而更好的結構優化和更有效的結構設計也意味著藥物研發成本的增加。《自然》(《Nature》)的一篇報告指出,創新藥的研發成本主要集中于化合物結構優化和修飾階段,約占研發總投入的17%,資本化后的花費甚至高于臨床三期試驗階段。

近年來創新藥研發的平均成本不斷上升。根據德勤的數據,2019—2021三年的平均研發成本約為22.71億美元,較2013年增加9.75億美元,年復合增長率為7.3%。實際上,一款創新藥的研發成本并非簡單的各研發時期的成本加成,還包括其他已失敗的管線。對創新藥企業來說,一款商業化成功的藥物在為自身研發投入和失敗管線買單的同時,也要能支撐后續新管線的研發投入,只有產品具備長期穩定的收入,才能實現企業的創新循環。

除藥物自身因素外,市場競爭、行業政策等外部因素也會影響創新藥定價。創新藥在專利保護期結束后就面臨同類產品的競爭。修美樂專利在美國、中國和歐洲分別于2016年、2017年和2018年到期,盡管通過專利延長的手段將仿制藥在美國上市時間延遲到了2023年,但修美樂壟斷的自身免疫疾病領域的市場份額早已遭到眾多生物類似藥的蠶食。國內以百奧泰、海正藥業為代表企業研發的阿達木單抗生物類似藥對修美樂展開“圍剿”。2019年百奧泰的阿達木單抗生物類似藥在國內獲批上市,同年修美樂自降身價,以單價1290元的支付標準進入醫保,僅為2010年在中國上市價格的17%。在近10個阿達木單抗生物類似藥物的“圍剿”下,2023年修美樂全年銷售額約為136億美元,同比下降32.2%,不足新“藥王”K藥的60%。

政策導向對藥品定價也具有重要影響。由于醫療服務的特殊性,藥品支付決策權往往掌握在醫生和醫院手中,企業希望利用醫院、醫生的支付決策權創造更多銷量,而患者對醫療服務缺乏判斷力且無法輕易退出市場。因此,藥品價格缺乏有效的引導和監管,就會導致價格虛高、企業銷售費用大于研發投入、醫療流通領域腐敗滋生等問題。2023年開展的醫療反腐行動就旨在解決藥品流通環節中以藥養醫、帶金銷售等問題,降低藥企過高的銷售成本,引導企業成本投入回歸價值屬性。

國內創新藥以往如何定價?

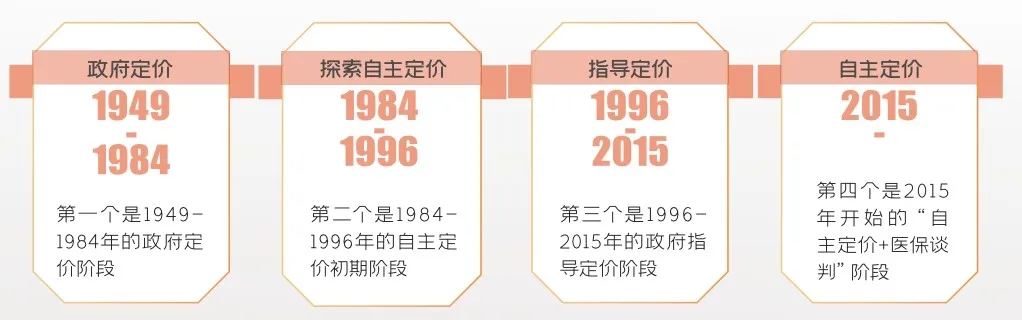

我國對藥品上市定價經歷了政府定價、探索自主定價、指導定價和自主定價四個階段。第一個是1949-1984年的政府定價階段。第二個是1984-1996年的自主定價初期階段。第三個是1996-2015年的政府指導定價階段。第四個是2015年開始的“自主定價+醫保談判”階段。

與美國、英國、日本等海外市場藥品定價后直接進入醫保不同,國內創新藥首發價格與醫保支付標準并無直接關系。當前,我國醫保覆蓋率超95%,醫保基金在支付端擁有絕對話語權,特別是對于銷售能力較弱的初創型企業,支付能力強且能幫助藥品快速放量的醫保基金確定的支付標準,對其產品價格有著極為重要的影響。

醫保基金的支付標準是基于測算出的談判底價來確定。談判底價由藥物經濟學專家組和基金測算專家組平行測算后決定。藥物經濟學專家組基于藥品的國際價格、競爭性、病人獲益程度等因素,計算出藥物經濟學測算底價;基金測算專家組計算藥品納入醫保后基金的可負擔性。企業在談判過程中有兩次出價機會,若兩次報價均高于底價15%,意味著談判失敗。在醫保目錄“保基本”的大前提下,醫保支付標準的制定更多從醫保支付能力出發,確保醫保基金的長期可負擔性。加之創新藥的藥物經濟學數據積累需要大量臨床數據,上市后因為覆蓋患者和使用時間有限,測算出的談判底價往往與客觀價格存在一定差距。

創新藥的支付標準并非一成不變,進入醫保目錄后也會面臨調整。當前,談判藥品協議有效期為兩年,續約時藥品價格依照規則調整。從以往續約結果來看,進入目錄的首次價格往往就是藥品支付標準的“天花板”。因此,首次談判的支付標準的合理性很大程度上影響企業研發投入的意愿。

國內創新藥投資仍然未來可期

整體來看,未來創新和出海將仍是生物醫藥產業投資的兩條主線。一方面,伴隨著“低垂果實”被搶摘殆盡,全球范圍內上一波的行業紅利已接近尾聲,“重磅單品”的出現更加困難。未來原創性、顛覆性技術將成為制藥企業必須選擇的道路。近年來,藥物遞送、小核酸藥物、基因編輯、“AI+醫藥”等前沿技術受到越來越多資本的關注。伴隨著越來越多的資金流入前沿技術領域,創新藥行業下一波行紅利仍會圍繞以生命科學領域基礎研究突破帶來的原創性、顛覆性技術展開。新靶點、新途徑、突破性創新藥將成為主流,聯合治療、精準治療、藥械合一等新的診療方式也將迅猛發展。

另一方面,生物醫藥的研發和制造已于中國深深扎根,但商業化視角要更多轉向海外。國內創新藥行業近十年來完成了大量的人才和技術積累,2023年我國臨床試驗管線占全球比重約為28%,位居第二,我國已成為全球創新藥研發的關鍵地區。跨國藥企的瘋狂“掃貨”也標志著行業正在差異化創新和全球化創新轉變,創新成果也獲得全球認可。反映到投資端,研發制造相關的上游供應鏈、創新藥原料供應、創新藥研發等領域占創新藥行業全部融資額的95%,行業資本關注重點也落到研發制造環節。同時,中國的醫藥外包服務企業(CXO)位于全球頂尖地位,從產能基礎、成本控制、交付效率和可靠性等各方面都暫無代替者。這也就意味著在相當長一段時間內,全球創新藥研發和制造都離不開中國。

相比之下,支付端改革道阻且長,商業保險覆蓋率有限、醫保控費力度高、創新藥入院難度大等問題導致國內創新藥商業化路徑不容樂觀。國內首個銷售額破20億美元的“重磅單品”澤布替尼的銷售額也嚴重依賴海外市場的貢獻。總體看,未來一段時間內,國內創新藥企業的產品立項需要具備全球化視野,以應對商業化“主戰場”在海外的實際情況。

路雖遠行則將至,中國創新藥行業就是在不斷變革和突破中走到今天。相信在國家支持和行業各類主體的共同努力下,創新藥行業將會繼往開來,不斷攀登新的巔峰。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國衛生(2016年5期)2016-11-12 13:25:28

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年7期)2014-11-10 02:33:02