基于層次分析法的種業企業財務績效評價體系研究

2025-02-20 00:00:00王霄杰

中國市場 2025年6期

關鍵詞:層次分析法

摘"要:“科技興農,種業先行”,種業是我國農業發展的基礎性產業,事關我國糧食安全和國家安全。種業企業只有掌握了核心科技,才能在關鍵時刻突破“卡脖子”困境。目前,傳統財務績效評價體系已不能滿足現代種業企業發展需求,文章結合種業企業特點,采用層次分析法構建基于盈利能力、發展能力、營運能力、償債能力和創新能力5個維度共計18個指標的種業企業財務績效評價體系,對種業企業開展綜合財務績效評價,以便更好地了解企業真實的財務狀況和經營管理情況,從而找出其經營發展過程中的不足之處,有針對性地調整相關經營策略,提高種業企業的綜合績效水平。

關鍵詞:種業企業;財務績效評價;層次分析法

中圖分類號:F302.6文獻標識碼:A文章編號:1005-6432(2025)06-0151-04

DOI:10.13939/j.cnki.zgsc.2025.06.037

1"引言

“農為國之本、種為農之先”,現代種業是國家基礎性、戰略性的核心產業,是促進我國農業現代化的源泉,同時是保障我國糧食安全的根基。但我國種業企業較歐美國家起步較晚,并且種子研發受到農業生產季節性、研發風險大等行業特征的影響,我國種業企業的發展速度較慢,盈利狀態較差。同時,種業企業不僅有“經濟人”的屬性,還具有“社會人”的屬性。種業企業的發展狀況不僅影響自身發展,也肩負著推進我國農業強國建設與種業振興的重任。在這種情況下,建立一個科學完善的財務績效評價體系能夠客觀準確地評價種業企業的財務績效情況,客觀了解種業企業真實的財務狀況和經營管理情況,找出其不足之處,明確下一步的改進方向,調整經營策略,優化企業資源,從而提高企業的財務績效和整體競爭力,保障種業企業可持續發展。

種業企業財務績效評價,即采用不同指標對種業企業的生產經營和財務管理等進行綜合評價的過程。它包含對一個企業在過去幾年間的縱向比較以及一個產業間不同企業之間的橫向比較。它能夠被運用到不同的目的當中,從單純分析企業的長、短期流動性情況到全面評價企業所有方面的優劣。績效評價有多種方法,目前常用的企業財務績效評價方式有杜邦分析法、經濟增長值、平衡計分卡等,每種方法都各有優劣,在實際對企業進行財務績效評價時還應根據企業特點及評價目的來綜合選取評價方式。

文章重點以層次分析法(AHP)模型來構建種業企業財務績效評價體系。層次分析法(AHP)于20世紀70年代由美籍運籌學家創立,是一個定量與定性結合的決策方法。AHP是指一個分層級確定權重的決策分析方式,把管理者對某個復雜問題的決策,按照總體目標、子目標和評價準則等要素,劃分為不同的層次結構,然后在不同要素之間進行兩兩比較判斷,形成判斷矩陣,通過計算判定矩陣,算出各個要素相對上一層級的權重,再采用加權的方式,確定不同要素的權重,從而為最終決策創造出定量的基礎。以此方法開展種業企業財務績效評價,能夠全面了解不同指標對企業綜合績效的影響程度,從而發現在經營管理中存在的不足,并針對性地提出建議,從而實現降本增效,提高企業的財務績效狀況。

2""種業企業財務績效評價體系的構建原則

種業企業構建財務績效評價體系應充分根據自身的特點,遵循以下四項基本原則。

2.1"相關性原則

相關性原則,是指建立的企業財務績效評價指標體系應與企業戰略經營的制定思路保持一致,同時有利于提高和發揮企業核心競爭力。這主要是因為在委托代理理論中,企業經營績效考核是投資者評估與監測企業經營績效的一個主要技術手段,因此企業經營績效評價指標必須有助于體現企業的長遠發展能力。因此,體現種業企業核心競爭能力的重要財務指標,如經營利潤、營業收入增長率等指標,應被引入到該評價體系之中。

2.2"可操作性原則

財務評價體系最關鍵的是要有可操作性。不管多么正確、科學、完整、有效的績效評價指標,如果失去其操作性,就不能運用于實踐和處理實際情況。因此在指標的選擇上,為消除冗余、簡潔易懂、突出重點,在設計評價指標體系中就要盡量采用一些易于衡量、容易獲取的指標體系,這樣才能增強評價指標體系的實際操作性。同時在計算方法上也要選擇簡單客觀,方便把指標數字化,以利于后續步驟的數學計算和資料分析,并有效的實現評價。

2.3"全面性原則

對企業的財務狀況和經營成果進行分析評價時,要綜合利用各種方式和不同指標數據,以方便地從不同視角對其財務業績進行全方位評估。各種方法、數據之間并非完全對立,而是彼此補充、互相完善,并以此實現評估指標體系可以對企業的財務績效進行綜合全面的研究分析之目標。

2.4"系統性原則

該原則需要從指標的選取以及目標系統的構建方面,從系統的視角出發整體考量。在指標的取舍上,應考量的有指標在決策目標系統中的相對權重、指標在評估體系中的相對合理性、指標間的相對層次關系,即不同指標間的勾稽關系。如此才可以建立起科學的評估系統,實現財務績效評價的目的。

3"種業企業財務績效評價體系指標構成

財務績效評價應構建科學全面合理的評價體系,以科學合理的評價指標系統對影響企業整體財務績效水平的各種因素,作出全方位、多角度分析和評價。在構建財務績效評價管理體系及選擇各財務績效指標時,要確定各指標能否體現種業企業財務績效的方方面面,不但要對種業企業的盈利能力、發展能力進行分析,而且需對種業企業的營運能力和償債能力進行分析。同時,種業作為農業科技行業,創新研發能力對種業企業也至關重要,因此,在財務績效評價指標體系中增加了創新能力指標,這樣能夠更加全面地了解種業企業,以此作為種業企業財務績效評價的基礎。

企業財務績效考核的重要環節就是評價指標體系,由于評價指標體系的建立將影響到企業財務績效考核的成果,所以評價指標體系的選擇是不是科學、合理、全面,以及評價指標體系是不是可以真正全面地體現企業的財務業績都是個非常重要的問題,所以文章在開展企業財務績效評價指標體系建設工作時會采用AHP層次分析法,以建立科學合理的企業財務績效考核體系,通過專家調查問卷,確定不同指標的相對權重,從而客觀真實的評價種業企業的財務績效。

種業企業財務績效問卷調查來源主要是通過文獻研究與實地調研。文獻研究是問卷調查設計的基礎,通過大量文獻的查閱、整理和總結,參考學習前輩學者研究成果的經驗,為問卷調查的設計提供了思路與指導;而實地調研是對問卷設計的重要補充,通過與企業的高管和財務人員進行談話,能夠更廣泛地掌握企業財務績效評價的實際現狀與需求,對調查問卷設計加以增補和完善。基于以上方法,最終確定了種業企業的財務績效評價體系,包括"5個維度和18個指標。5個維度主要是以企業盈利能力、發展能力、營運能力、償債能力和創新能力來分析企業的整體財務績效情況,以評估企業的財務狀況和運營成效。

3.1"盈利能力

盈利能力對于企業的財務狀況與經營成果至關重要,是指企業獲取收益的能力。主要包括兩類,一類是企業經營獲得收益的能力,主要有銷售凈收益率、產品銷售毛利率、成本費用收益率等;另一類是企業所擁有的資本和企業收益的關系,主要有總、凈資產收益率。通過對企業盈利能力的有效分析,能夠有效地評價其財務狀況和經營成果。文章將選取其中的總資產收益率、凈資產收益率、營業收入凈利率、營業收入毛利率4個指標作為構建種業企業財務績效評價體系的指標。

3.2"發展能力

發展能力是指企業在將來一定時期的發展和增長速度,包含企業規模的增加、凈利潤和所有者權益的增加。企業發展實力是由于市場環境的變化,企業資本規模、獲利能力、市場占有率持續提高的實力,反映其未來的發展趨勢。重要指標主要有營業收入增長率、凈利潤增長率、總資產周轉率和凈資產周轉率等。文章將選取營業收入增長率、凈利潤增長率、凈資產增長率、總資產增長率4個指標作為發展能力評價指標。

3.3"營運能力

營運能力重點是評估企業經營資產的效率水平,通常指企業各項資產的循環周轉效率。評估企業營運能力的重要指標有存貨周轉率、應收賬款周轉率、流動資產周轉率和總資產周轉率。文章將選取存貨周轉率、應收賬款周轉率、流動資產周轉率、總資產周轉率4個指標構建種業企業財務績效評價指標體系。

3.4"償債能力

償債能力主要體現的是企業償還欠款的能力,可分為短期償債能力指標和長期償債能力指標。償債能力分析對于企業的財務績效考核也十分關鍵,因為如果企業的還款能力薄弱時,就有面臨損失甚至破產清算的可能性,所以企業經營者和投資者也比較看重企業的償債能力。文章將選取流動比率、現金比率和資產負債率3個指標來建立種業企業財務績效評價體系。

3.5"創新能力

創新能力主要是指種業企業的研發創新能力,可分為投入指標和產出指標,一般企業每年都會投入研發經費以及大量的研發人員,為投入指標,研發經費會根據最后的產出結果進行資本化或者費用化,費用化的就計入當年的研發費用,資本化的就最終體現為企業的無形資產,文章將選取研發投入強度、研發人員占比、無形資產比率3個指標作為種業企業的創新能力評價指標。

4"種業企業財務績效評價指標權重

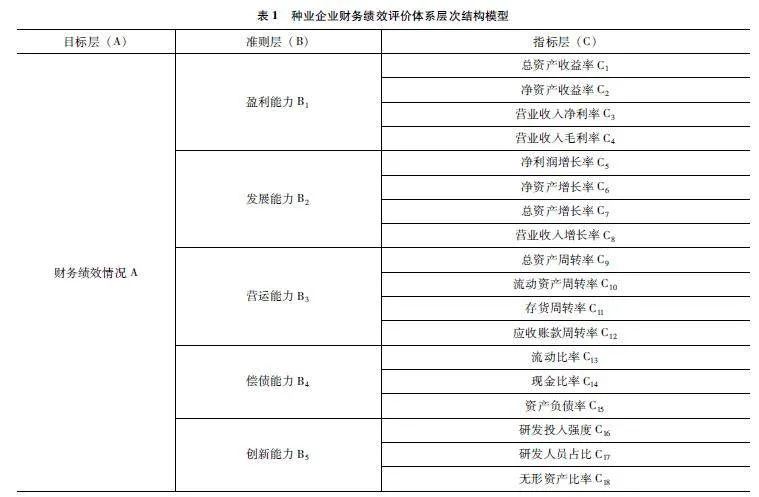

文章以AHP模型為基礎構建種業企業的財務績效評價體系,計算出各評價維度、評價指標的權重,為財務績效定量評價提供基礎。按照上文已確定的5個評價維度和18個評價指標構建評價體系,體系共分為3個層次:目標層(A)為財務績效評價結果,準則層(B)分為5個維度,分別為盈利能力、發展能力、營運能力、償債能力、創新能力5個維度,準則層又進一步分解為指標層(C),共18個指標。種業企業財務績效評價體系層次結構模型如表1所示。

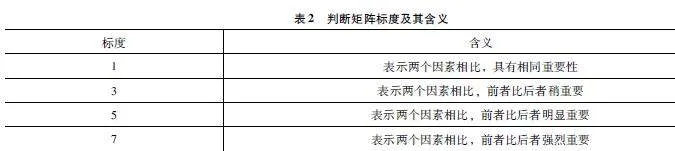

根據上述原則構建的企業績效評價指標體系,首層可以標記為"A={B1",B2,"B3,"B4,"B5},第二層可以標記為"B1={C1,"C2,"C3,"C4},B2={C5,"C6,"C7,"C8},B3={C9,"C10,"C11,"C12},B4={C13,"C14,"C15},B5={C16,"C17,"C18}。將同一維度的指標兩兩比較,然后用1~9數字進行模糊評價,如表2所示。

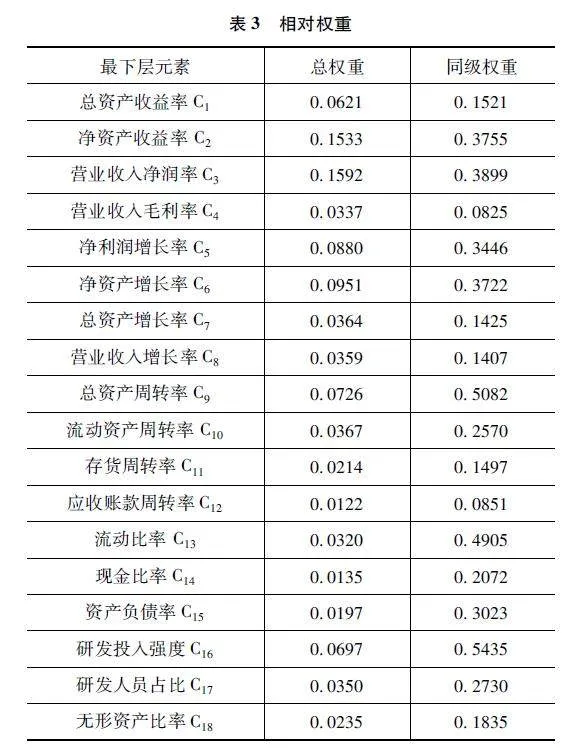

計算判斷矩陣需由專家參與打分完成,構造出A-B,B-C的判斷矩陣。以某種業企業為例,采用電子調查問卷的方式來完成專家咨詢打分。從種業企業的經營團隊、財務部門,以及育種專家挑選了10位專家來發放并開展問卷調查,發送問卷10份,收回有效問卷10份,收回問卷有效率為100%,專家們通過對企業財務績效評價指標體系的5個維度,18個指標兩兩比較進行相對重要性判斷,從而確定矩陣標度,能夠計算得出各個指標的相對權重值。

此處采用AHP層次分析法軟件進行指標權重計算,將構建的財務績效評價指標體系輸入軟件,再將10位專家的評價打分結果依次輸入軟件,并通過一致性檢驗,計算得到該體系下5個維度,18個財務指標的相對權重,結果如表3所示。

之后再從該種業企業不同年度財務報表中獲取有關數據,從而計算得出種業企業不同年度18項財務指標的數值。同時為了規避財務指標數量級不同的影響,可先將財務指標數量級統一,再進行求和計算。具體方法為先將各個因素不同年份的絕對值求和,用當年的數值除以絕對值總和以算出當年占總數的百分比,將所有數值統一數量級,然后按照各個指標的百分比和其權重相乘累加,最后得出種業企業不同年度的財務績效綜合得分。

5"結論

對種業企業的財務績效評價應采用科學、全面的評價方式,如果單純選取數個財務指標對種業企業開展財務績效評價,不能夠系統、全面的展現種業企業的財務狀況及經營成果。績效評價指標體系是企業財務績效評價的關鍵要素,只有選定了正確的評價指標體系,才能真實客觀地反映企業的財務績效情況。文章以AHP模型為基礎構建的種業企業財務績效評價體系,在評價指標的選取上結合了傳統的財務績效評價指標,并根據種業企業的行業特點等增加了創新能力指標,最終確認種業企業財務績效評價體系由盈利能力、發展能力、營運能力、償債能力和創新能力5個維度共18個指標組成,并采用層次分析法(AHP)確認計算各層次指標的權重。該體系具有較強的科學性與準確性,能夠全方位了解和評價種業企業的經營發展狀況,也能夠滿足不同利益相關者的財務績效評價需求,為種業企業財務績效評價方法提供了更多視角。

參考文獻:

[1]楊平娥."種業上市公司財務績效評價研究[D].泰安:山東農業大學,2010.

[2]谷慧玲,石蔚,張堯.基于AHP的煤炭企業財務績效模糊綜合評價[J].財會通訊,2015(35):28-30.

[3]邱浩雯,盛曦,姚惠芳.敦煌種業財務績效評價研究[J].中國林業經濟,2021(1):125-128.

[4]孫殿凱."基于DEA-AHP的G公司財務績效評價研究[D].鎮江:江蘇大學,2022.

[作者簡介]王霄杰(1994—),男,漢族,湖北襄陽人,碩士研究生,中級會計師、中級經濟師,北京市農林科學院。

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21