開放性證券市場下人工智能的“二律背反”

2024-12-31 00:00:00張宇張語清洪勇

中國科技投資 2024年21期

摘要:當前,人工智能正在快速發展,在與金融行業的融合中產生了量化交易等大量應用場景。AI的發展對我國建設統一開放性證券市場方面有什么影響?本文提出“人工智能+金融”的發展存在著“二律背反”規律,即正題是金融人工智能的發展降低證券市場的信息熵,提高了開放性市場的效率;反題是金融人工智能的發展提升證券市場信息熵值,降低了開放性市場的效率。基于“二律背反”規律的存在,人工智能未來對證券市場將同時著存在著兩種方向相反的影響。為確保金融人工智能的健康發展,建議監管部門加強在“人工智能+”金融領域的監管法規建設。

關鍵詞:開放性;證券市場;人工智能;“二律背反”

DOI:10.12433/zgkjtz.20242110

基金項目:江西省高校人文社會科學研究項目《數字金融對江西省高質量發展的效應及對策研究》(JJ20117);江西省哲學社會科學重點研究基地項目《數字金融對發展江西省開放型經濟的作用機制與對策研究》(23ZXSKJD43);國家自然科學基金《國內大循環主體地位導向下中國區域資本市場空間整合研究》(72263021)

一、引言

“人工智能+”的首次提出是在2024年的《政府工作報告》中。該文件首次提出開展“人工智能+”行動,這標志著“人工智能+”這一新提法正式進入國家政策層面,為發展數字經濟、推進數實融合指明了新的方向。通過“人工智能+”行動,政府期望利用新技術催生新質生產力,為經濟社會各個領域帶來新產業、新模式、新動能,發揮出乘數效應。

關于構建全國統一開放性市場的最新表述,是在2024年3月5日發布的《2024年國務院政府工作報告》中提出的。報告強調了加快全國統一大市場建設的重要性,并提出了具體的目標和措施。根據報告,構建統一開放型大市場的重點包括制定全國統一大市場建設標準指引,著力推動產權保護、市場準入、公平競爭、社會信用等方面制度規則的統一,證券市場是其題中應有之義。這些措施旨在深化要素市場化配置綜合改革試點,完善重點領域、新興領域、涉外領域的監管規則,專項治理地方保護和市場分割等突出問題,從而強化市場監管。

人工智能是用于模擬、延伸和擴展人的智能的應用科學,已經滲透到包括圖像識別、語音識別、自然語言處理等各個領域,并取得了重大突破。在醫療、金融、教育等領域,AI技術的應用正在改變著行業生態。一方面,在開放性的市場體系下,鼓勵各類市場主體積極參與競爭和創新,意味著未來更多的行業企業將加入到“人工智能+”的激烈競爭中,共同推動人工智能技術的創新和發展;另一方面,開放性的市場也帶來了多元化的市場需求,促使人工智能技術不斷創新發展,促進“人工智能+”在各行業的場景應用。其中“人工智能+金融”就是人工智能技術在和金融行業的融合中產生的應用場景。

人工智能在金融上的應用還處于較早期,目前最有可能落地的場景是在公私募行業類的智能客服、量化投資的研究輔助等領域。未來,人工智能能否消除開放性證券市場的“噪音交易”,從而大幅降低證券市場中交易者的非理性行為,正是本文探討的核心問題。

二、“有效市場假說”及其悖論

法瑪于1965年提出了有效市場假說(EMH),假定理性的投資者根據預期效應進行無偏差的決策,在金融市場上資產的價格均能夠反映所有的公開信息。理性人假設認為人是“萬能”的上帝,具有無限的信息處理和分析的能力,可以自覺地根據理性原則制定投資決策,調整交易數量,使其預期效用最大化。該理論一經提出,許多經濟學家就對此提出質疑,其中最著名的是赫伯特·西蒙。他認為,人類由于受時間、計算能力的限制,決策者往往會使用“快速或節省”的方法或依靠已有的經驗做出決策,而不是像傳統理性人那樣不斷優化追求效用最大化;人類的認知能力有限,加上環境的非常復雜,人類在進行長期行為規劃時的能力受到限制,會以滿意化而不是最優化來安排搜索行為(1982)。

心理學實驗也表明,人類的學習、記憶、處理問題的能力受到心理能力的限制,并不能同時考慮問題的所有方面,而是會將問題簡化,只考慮與當前問題有關的方面,卡尼曼與特韋爾斯基(1979)稱之為“框架依賴效應”。在重復決策場合,人們常常會在心理與情緒上認同某種決策方法或結論,不愿放棄現有的、已經習慣的方法或狀態,偏好維持現狀。

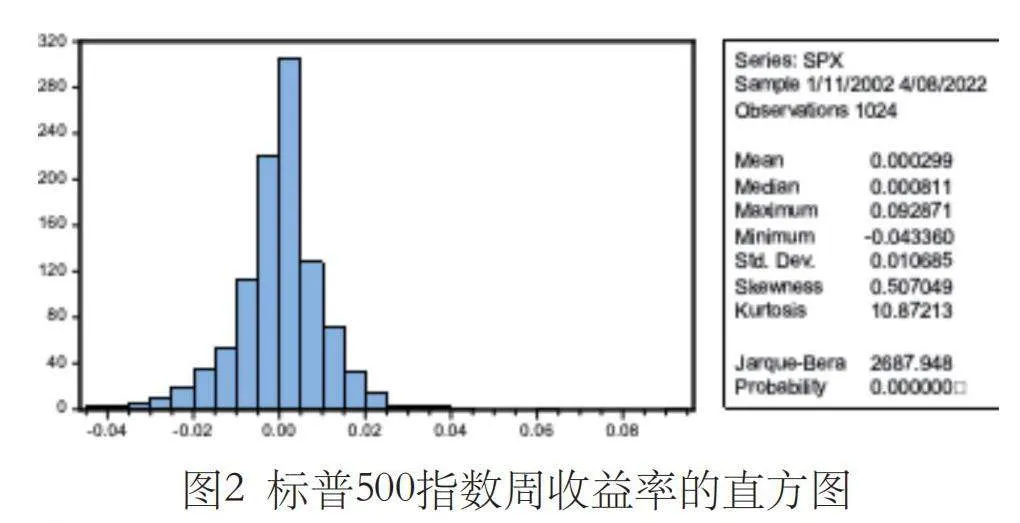

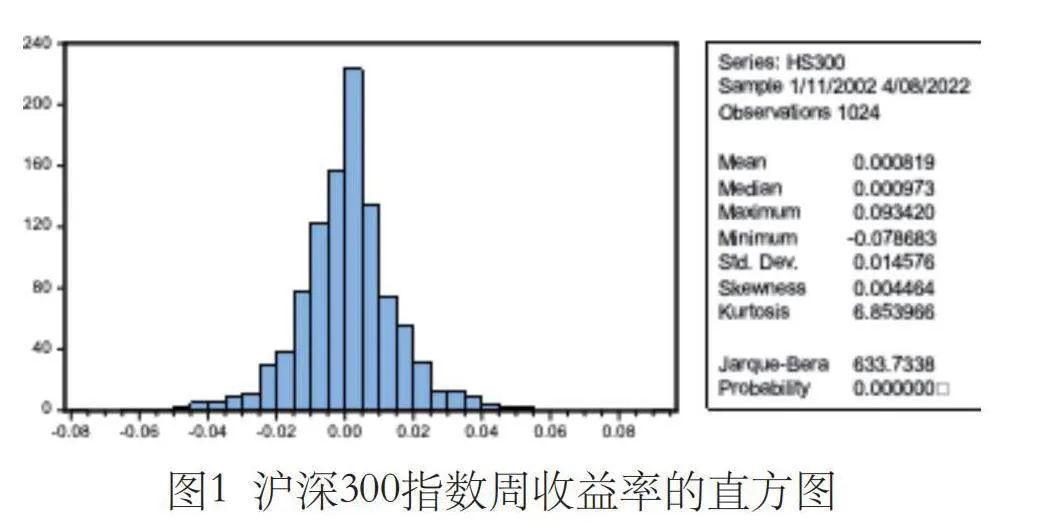

金融市場的現實明顯有異于傳統金融理論所描述的價格規律,包括金融市場上價格的隨機性、獨立性、恒定性(正態分布),這被行為經濟學家稱為市場“異象”。證券價格既沒有服從經典金融理論提出的鐘形曲線,也不是相互獨立的,如1916~2003年間,道瓊斯平均工業指數的每日變動,并不是一個簡單的鐘形曲線。理論上,超過7%的波動統計概率上每30萬年才會有一次,但僅在20世紀就出現了48天。同樣,筆者利用2002年1月到2022年4月共1024周的滬深300和標普500指數周市場數據,進行描述性統計發現,以滬深300為代表的A股和以標普500股為代表的美股的周收益率分布均有非正態性。從Jarque-Bera統計量也可以看出,滬深300的Jarque-Bera值為634,標普500的Jarque-Bera值為2688。一般來講,在正態分布下的時間序列的Jarque-Bera統計量很低。

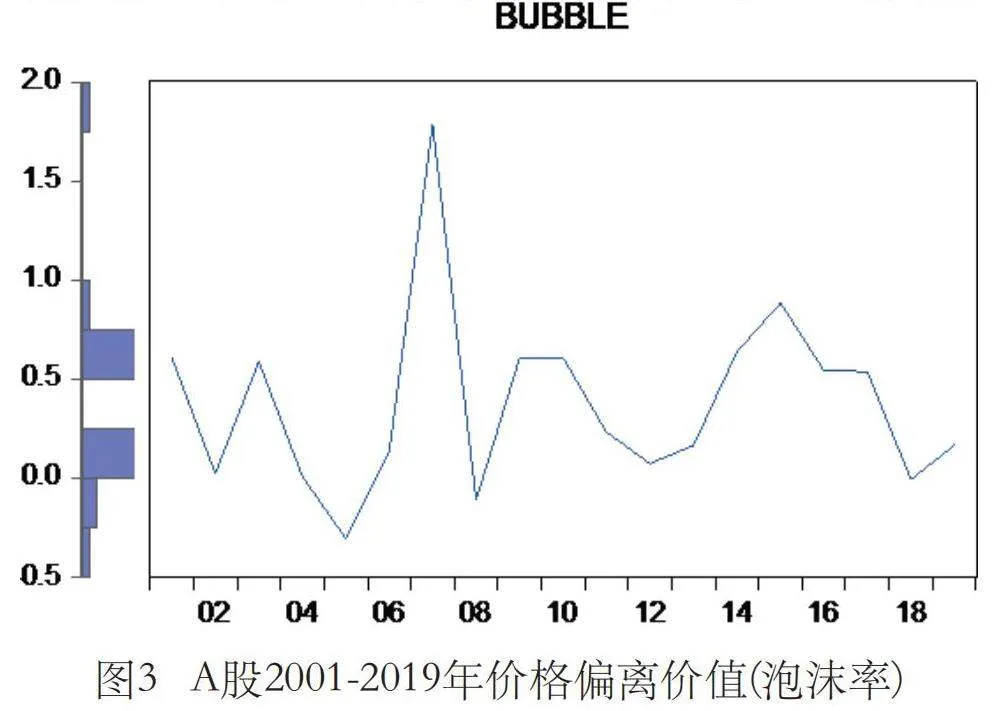

以我國A股市場為例,其歷史價格走勢表現出大幅波動的周期性特點。根據筆者計算,我國A股2001~2019年泡沫率(即股市價值受市場低迷情緒影響被低估)的均值為37.6%,總體處于溢價水平;中位數為23.1%,最大值發生在2007年,為178.32%;最小值為2005年,泡沫率為-30.71%,出現負泡沫率的僅有2005年、2008年和2018年(均以年底數據),分別為-30.71%、-11.2%和-3.5%。A股泡沫率的分布與正態分布相比,統計上呈現右偏(即正的泡沫率)和高峰(有較大極端值)的特征。標準差較高呈現不穩定狀態,表明A股市場歷史上出現大起大落的行情特征。在對A股2001年以來的統計中,中國股票市場的價格與上市公司內在價值相比,平均偏離37.6%。結合美國行為金融學家希勒的實證結果一起來看,中國和美國股票市場一樣長期采取處于價格高估和股市泡沫的狀態,這與有效市場假說的價格準確反映價值的說法相悖。

為了更好地比照美國股市的價格偏離價值程度,我們做出中國股市內在價值與實際價格(2001~2019)的走勢圖,與希勒計算的美國股市基本面價值與實際價格(1925~1999)對比,從中不難發現:①中美股票市場的內在價值都是基本穩定的,呈現緩慢穩定的增長態勢;②中美股票市場的價格走勢則是大起大落,表現出低潮、高潮的周期性特點。從中美的股市表現來看,更容易得出“中美股市共同由市場情緒驅動,市場價格長期遠離均衡位置”結論,否定了市場的理性人假設,行為金融學的預設立場更接近市場現實。

三、金融人工智能的“二律背反”規律

康德在《純粹理性批判》中提出了認識論問題的四組“二律背反”,每個“二律背反”都分為正題和反題。例如,1.正題:世界在時間上和空間上是有限的; 反題:世界在時間上和空間上是無限的。2.正題:世界上的一切都是由單一的不可分的部分構成的;反題:世界上沒有單一的東西,一切都是復雜的和可分的。以下我們以信息論中的熵理論來做類似的理論推理。熵是信息論中的一個重要概念,熵被用來衡量信息的混亂程度,即信息的不確定度。信息熵值越大,信息的不確定性越高;信息熵值低,說明信息的確定性越高。降低信息熵值的方法主要是提高信息處理效率、減少冗余信息和強化信息可預測性。

1.正題:金融人工智能的發展降低了證券市場的信息熵,提高了開放性市場的效率。

金融人工智能夠通過大數據算法以及機器學習,從海量信息中篩選有用信息,從而克服市場“信息不對稱”難題,減少市場“噪音交易者”的生存空間,并使證券的“影子價格”更加接近股市真實估值水平,推動解決市場泡沫等問題,進而使證券市場迅速回歸有效狀態。信息效率的提高:

人工智能通過更有效地收集、處理和分析信息,幫助證券市場更準確地反映企業基本面信息,提供更精確的風險評估和管理工具。人工智能幫助監管機構更有效地檢測市場異常和潛在的不當行為,維護市場秩序,使市場更加高效。人工智能系統可以提供一致的交易策略和決策,減少人為錯誤和情緒的影響,降低市場“噪音”。此外,人工智能可以提供更有效的教育和培訓工具,幫助市場參與者更好地理解市場,做價值投資和理性投資者,降低市場頻繁交易的信息熵值。由此可見,金融人工智能有利于克服市場信息“不對稱”難題,推動解決前文提到的市場泡沫問題,從而使市場從無序回歸有效市場的均衡狀態。

2.反題:金融人工智能的發展提升了證券市場信息熵值,降低了開放性市場的效率。

與上文所述相反的是,人工智能引入了新的交易策略、算法和模型,這些新的元素使得市場更加多樣、更加復雜。例如,現實金融市場上的許多數據信息分析并不是僅僅依靠模型和算力就可以解決的,這種多樣性和復雜性可能會導致市場行為的不確定性增加。人工智能的應用改變了市場參與者的行為和決策過程。例如,機器學習算法可以快速適應新的市場條件,這可能導致市場動態的快速變化,增加了市場的熵值;人工智能增強了市場參與者處理和分析大量數據的能力,這可能導致市場信息的快速更新和傳播,增加市場的熵值。人工智能帶來的高頻交易等技術使得交易速度大大加快,這可能導致市場波動性的增加,從而增加了市場的熵值。

而且人工智能技術可能被用于市場操縱,如通過復雜的交易策略和算法來影響市場價格。例如,人工智能存在“黑盒問題”。人工智能系統,尤其是深度學習系統,通常被視為“黑盒”,其決策過程不透明,而這種不透明性增加了市場的不確定性。尤其是近期,我國A股市場出現大量的量化交易中出現交易頻率、報撤單頻率過高的情況,已被監管者認定為存在著量化交易這過度運用信息技術優勢,給市場帶來了不公平性競爭。由此,人工智能等信息技術在證券市場的不規范或惡意使用,已經引發了社會的極大關注。

辯證的兩個相反論題同時存在,本文稱之為人工智能與證券市場有效性的“二律背反”。金融市場本質上是一個復雜博弈系統,本質上其穩定性來源于內部交易策略的多樣性和交易主體的行為復雜性。但基于“二律背反”規律的存在,人工智能未來對證券市場將同時著存在著兩種方向相反的影響。發展金融人工智能是建設金融強國的必要手段,未來很長一個時期“人工智能+金融”也將是我國金融新質生產力的重要賽道。

為保障金融人工智能在證券市場的良性發展,本文提出以下建議:

1.強化“人工智能+金融”領域的監管法規建設,完善相關法律法規體系,清晰界定AI技術在金融投資領域內的應用范疇和限制條件,以保障AI技術應用的合法性與合規性。

2.加大監管力度,提高AI技術進入金融市場的門檻,確保技術的可靠性和安全性。此舉旨在防范不法分子利用AI技術進行金融欺詐、市場操縱等非法行為,維護金融市場的秩序和投資者的合法權益。另外通過這些措施,我們期望能夠構建一個健康、有序、高效的金融人工智能生態系統,為我國的金融強國建設提供堅實的技術支撐。

參考文獻:

[1] Fama, E. F. (1965). Random Walks in Stock Market Prices. Financial Analyst's Journal, 21(5), 55-59.

[2](美)赫伯特·西蒙.現代決策理論的基石[M].北京:北京經濟學院出版社,1989.

[3] Kahneman, D., and A. Tversky, Prospect Theory: An Analysis of Decision under Risk, Econometric,vol. 47(2),1979,263-291.

[4](美)貝努瓦·B.曼德爾布羅特.市場的(錯誤)行為:風險、破產與收益的分形觀點[M].北京:中國人民大學出版社,2022.

[5]張宇,李靜.基于剩余收益模型的A股泡沫分析[J].商訊,2020,225(35):80-81.

[6]鄧曉芒.《純粹理性批判》演講錄[M].北京:商務印書館,2015.

[7]張宇、李靜,新質生產力:重塑金融和經濟的未來[M].北京:研究出版社,2024

猜你喜歡

西安航空學院學報(2022年2期)2022-07-04 07:45:42

語數外學習·高中版中旬(2021年12期)2021-03-09 01:47:30

甘肅教育(2020年6期)2020-09-11 07:45:40

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

小康(2017年16期)2017-06-07 09:00:59

南風窗(2016年19期)2016-09-21 16:51:29

南風窗(2016年19期)2016-09-21 04:56:22

中國醫療美容(2015年2期)2015-07-19 10:11:59

中國衛生(2014年9期)2014-11-12 13:02:18