高管激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任影響的研究

2024-12-25 00:00:00魏小玉

企業(yè)科技與發(fā)展 2024年10期

關(guān)鍵詞:內(nèi)部控制

摘要:文章基于2015—2020年我國(guó)A股非金融類(lèi)上市公司的數(shù)據(jù),深入探討了高管激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任的影響。將高管激勵(lì)細(xì)分為薪酬激勵(lì)和股權(quán)激勵(lì)兩個(gè)方面,并運(yùn)用中介效應(yīng)模型進(jìn)行了系統(tǒng)分析。研究結(jié)果顯示:合理的激勵(lì)機(jī)制不僅能夠激勵(lì)高管積極地參與和推動(dòng)企業(yè)承擔(dān)社會(huì)責(zé)任,而且還能通過(guò)提升內(nèi)部控制質(zhì)量,進(jìn)一步鞏固和強(qiáng)化這種正面影響。這表明,加強(qiáng)內(nèi)部控制不僅是提升公司治理水平的關(guān)鍵,而且是確保高管激勵(lì)有效轉(zhuǎn)化為企業(yè)社會(huì)責(zé)任實(shí)踐的重要途徑。文章旨在豐富高管激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任影響的研究視角,為企業(yè)制定高管激勵(lì)政策、提升內(nèi)部控制質(zhì)量提供參考。

關(guān)鍵詞:高管激勵(lì);內(nèi)部控制;企業(yè)社會(huì)責(zé)任

中圖分類(lèi)號(hào):F270;F272.91;F832.51 " " " 文獻(xiàn)標(biāo)識(shí)碼:A " " "文章編號(hào):1674-0688(2024)10-0059-05

0 引言

隨著全球經(jīng)濟(jì)一體化的深入發(fā)展和可持續(xù)發(fā)展觀念的普及,企業(yè)社會(huì)責(zé)任已成為企業(yè)和學(xué)術(shù)界關(guān)注的熱點(diǎn)問(wèn)題。企業(yè)不再只追求經(jīng)濟(jì)利潤(rùn),而是更加關(guān)注其對(duì)環(huán)境、社會(huì)和股東的綜合影響。高管的行為決策直接關(guān)系到企業(yè)的戰(zhàn)略方向和經(jīng)營(yíng)成果,因此高管激勵(lì)與企業(yè)社會(huì)責(zé)任之間的關(guān)系受到了廣泛關(guān)注。內(nèi)部控制作為企業(yè)內(nèi)部管理和風(fēng)險(xiǎn)控制的重要手段,對(duì)高管行為具有重要的約束和引導(dǎo)作用。企業(yè)通過(guò)建立健全內(nèi)部控制體系,可以規(guī)范高管的決策流程,減少道德風(fēng)險(xiǎn)和違規(guī)行為的發(fā)生,從而保障企業(yè)穩(wěn)健經(jīng)營(yíng)和持續(xù)發(fā)展。因此,在高管激勵(lì)與企業(yè)社會(huì)責(zé)任的關(guān)系中,內(nèi)部控制發(fā)揮著重要的中介效應(yīng)。本文深入探討了高管激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任的影響,并基于內(nèi)部控制的中介效應(yīng)進(jìn)行分析。通過(guò)實(shí)證研究,揭示高管激勵(lì)、內(nèi)部控制和企業(yè)社會(huì)責(zé)任之間的內(nèi)在聯(lián)系和相互影響機(jī)制,為企業(yè)優(yōu)化高管激勵(lì)策略、加強(qiáng)內(nèi)部控制和提升企業(yè)社會(huì)責(zé)任履行水平提供有益的建議。同時(shí),本文豐富了研究企業(yè)社會(huì)責(zé)任的路徑,為未來(lái)的研究提供有益的參考和借鑒。

1 文獻(xiàn)回顧與研究假設(shè)

1.1 高管激勵(lì)與企業(yè)社會(huì)責(zé)任

為了確保企業(yè)長(zhǎng)期穩(wěn)健發(fā)展,必須采取相應(yīng)的激勵(lì)機(jī)制,以激發(fā)經(jīng)營(yíng)者為實(shí)現(xiàn)企業(yè)利益最大化而努力,重視企業(yè)社會(huì)責(zé)任的履行問(wèn)題。本文將高管激勵(lì)分為高管薪酬激勵(lì)和高管股權(quán)激勵(lì)兩部分來(lái)研究其對(duì)企業(yè)社會(huì)責(zé)任的影響。Karim等[1]通過(guò)實(shí)證檢驗(yàn)發(fā)現(xiàn),企業(yè)首席執(zhí)行官(CEO)獲取的薪酬激勵(lì)與企業(yè)社會(huì)責(zé)任之間呈負(fù)相關(guān),而股權(quán)激勵(lì)與企業(yè)社會(huì)責(zé)任之間呈正相關(guān)。劉小霞等[2]研究發(fā)現(xiàn),高管薪酬與企業(yè)社會(huì)責(zé)任正相關(guān);高管持股與企業(yè)社會(huì)責(zé)任不存在顯著關(guān)系。曾愛(ài)民等[3]研究發(fā)現(xiàn),高管薪酬激勵(lì)與企業(yè)社會(huì)責(zé)任顯著正相關(guān)。綜上所述,現(xiàn)有學(xué)者大多認(rèn)為高管激勵(lì)與企業(yè)社會(huì)責(zé)任的關(guān)系是正向的。基于此,本文提出以下假設(shè)。

H1a:高管薪酬激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任具有正向影響。

H1b:高管股權(quán)激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任具有正向影響。

1.2 高管激勵(lì)與內(nèi)部控制

高管激勵(lì)指的是企業(yè)為了促進(jìn)高管更好地實(shí)現(xiàn)企業(yè)目標(biāo)而采取的激勵(lì)措施,包括薪酬激勵(lì)、股權(quán)激勵(lì)等。而內(nèi)部控制能夠幫助企業(yè)識(shí)別和管理潛在的風(fēng)險(xiǎn)、改善企業(yè)的治理結(jié)構(gòu),促進(jìn)企業(yè)戰(zhàn)略目標(biāo)的實(shí)現(xiàn)。Balsam等[4]提出,企業(yè)中有效的激勵(lì)機(jī)制能夠通過(guò)提升高管的積極性來(lái)提升內(nèi)部控制水平。王博揚(yáng)[5]認(rèn)為,高管薪酬激勵(lì)有利于內(nèi)部控制水平的提升。何玉等[6]通過(guò)實(shí)證研究發(fā)現(xiàn),高管股權(quán)激勵(lì)和薪酬激勵(lì)都對(duì)內(nèi)部控制的水平具有良好的促進(jìn)作用。基于此,本文提出以下假設(shè)。

H2a:高管薪酬激勵(lì)對(duì)內(nèi)部控制具有正向影響。

H2b:高管股權(quán)激勵(lì)對(duì)內(nèi)部控制具有正向影響。

1.3 高管激勵(lì)、內(nèi)部控制與企業(yè)社會(huì)責(zé)任

高管激勵(lì)制度通常要求企業(yè)提高透明度和信息披露質(zhì)量,這有助于內(nèi)部控制的完善。高管為了獲得更高的激勵(lì)薪酬,會(huì)傾向于提高企業(yè)的信息披露水平,從而增強(qiáng)內(nèi)部控制的有效性。而內(nèi)部控制的有效性也有利于企業(yè)價(jià)值的提升,幫助企業(yè)合理利用資源,推動(dòng)可持續(xù)發(fā)展戰(zhàn)略的實(shí)施,從而更好地履行社會(huì)責(zé)任。關(guān)于內(nèi)部控制與企業(yè)社會(huì)責(zé)任之間的關(guān)系,也有一些學(xué)者進(jìn)行了研究。Young Sang Kim等[7]研究發(fā)現(xiàn),企業(yè)內(nèi)部控制體系與承擔(dān)社會(huì)責(zé)任之間正相關(guān)。李蘭云等[8]認(rèn)為,內(nèi)部控制可以提升企業(yè)社會(huì)責(zé)任水平。基于此,本文提出以下假設(shè)。

H3a:內(nèi)部控制在高管薪酬激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任的影響中發(fā)揮中介作用。

H3b:內(nèi)部控制在高管股權(quán)激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任的影響中發(fā)揮中介作用。

2 研究設(shè)計(jì)

2.1 樣本選擇與數(shù)據(jù)來(lái)源

本文的數(shù)據(jù)樣本來(lái)源于2015—2020年我國(guó)A股非金融類(lèi)上市公司的面板數(shù)據(jù)。為了保證研究結(jié)果準(zhǔn)確,對(duì)樣本進(jìn)行以下處理:①剔除ST(特別處理,通常表示財(cái)務(wù)狀況異常的公司)、*ST(存在退市風(fēng)險(xiǎn)的公司)等特殊狀態(tài)的公司。②剔除連續(xù)6年未發(fā)布企業(yè)社會(huì)責(zé)任評(píng)分和內(nèi)部控制評(píng)分的公司。③剔除有財(cái)務(wù)數(shù)據(jù)缺失值和財(cái)務(wù)數(shù)據(jù)異常的公司,最終將剩余的6 834個(gè)有效觀測(cè)值作為樣本數(shù)據(jù)。文中的CSR數(shù)據(jù)來(lái)自和訊網(wǎng)的社會(huì)責(zé)任總評(píng)分,內(nèi)部控制指數(shù)來(lái)源于由迪博企業(yè)風(fēng)險(xiǎn)管理技術(shù)有限公司研究開(kāi)發(fā)的DIB內(nèi)部控制與風(fēng)險(xiǎn)管理數(shù)據(jù)庫(kù)(以下簡(jiǎn)稱(chēng)DIB數(shù)據(jù)庫(kù)),其余數(shù)據(jù)全部來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)。本文對(duì)數(shù)據(jù)的處理分析采用軟件EXCEL和STATA17.0完成。

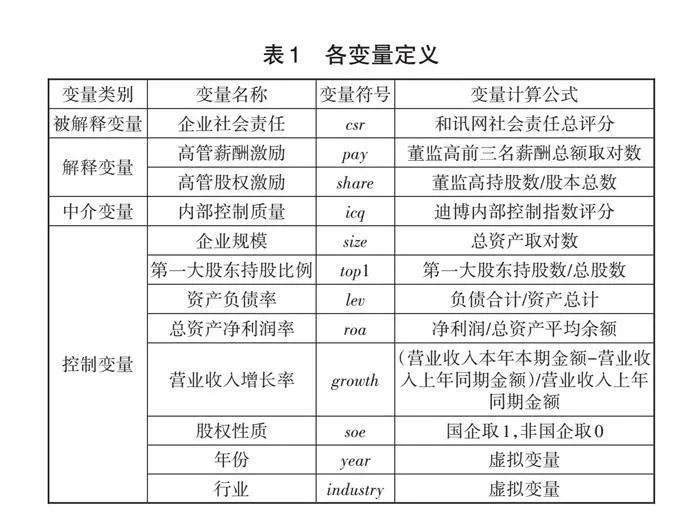

2.2 變量定義

2.2.1 被解釋變量

企業(yè)社會(huì)責(zé)任:參照賈興平等[9]的研究方法,選取和訊網(wǎng)社會(huì)責(zé)任總評(píng)分作為被解釋變量的數(shù)據(jù)來(lái)源,企業(yè)總評(píng)分越高,代表其表現(xiàn)越好。

2.2.2 解釋變量

高管薪酬激勵(lì):參照李月娥[10]的研究,采用董事、監(jiān)事和高級(jí)管理人員(簡(jiǎn)稱(chēng)董監(jiān)高)前三名薪酬總額作為變量的選取指標(biāo),并在此基礎(chǔ)上取對(duì)數(shù)。高管股權(quán)激勵(lì):參照尹美群等[11]的研究,采用董監(jiān)高人員持股數(shù)占股本總數(shù)的比例來(lái)衡量。

2.2.3 中介變量

內(nèi)部控制質(zhì)量:參照韓飛[12]的研究,采用DIB數(shù)據(jù)庫(kù)中內(nèi)部控制指數(shù)評(píng)分來(lái)衡量,評(píng)分越高代表其內(nèi)部控制越好。

2.2.4 控制變量

選取以下8個(gè)指標(biāo)作為控制變量:企業(yè)規(guī)模(size)、第一大股東持股比例(top1)、資產(chǎn)負(fù)債率(lev)、總資產(chǎn)凈利潤(rùn)率(roa)、營(yíng)業(yè)收入增長(zhǎng)率(growth)、股權(quán)性質(zhì)(soe)、年份(year)、行業(yè)(industry)。各變量定義見(jiàn)表1。

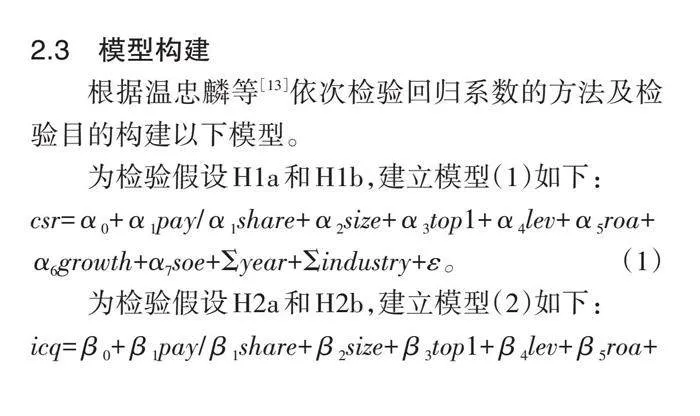

2.3 模型構(gòu)建

根據(jù)溫忠麟等[13]依次檢驗(yàn)回歸系數(shù)的方法及檢驗(yàn)?zāi)康臉?gòu)建以下模型。

為檢驗(yàn)假設(shè)H1a和H1b,建立模型(1)如下:

csr=α0+α1pay/α1share+α2size+α3top1+α4lev+α5roa+

α6growth+α7soe+Σyear+Σindustry+ε。 " " " " " " " " " " " " (1)

為檢驗(yàn)假設(shè)H2a和H2b,建立模型(2)如下:

icq=β0+β1pay/β1share+β2size+β3top1+β4lev+β5roa+

β6growth+β7soe+Σyear+Σindustry+ε。 " " " " " " " " " " (2)

為檢驗(yàn)假設(shè)H3a和H3b,建立模型(3)如下:

csr=γ0+γ1pay/γ1share+γ2icq+γ3size+γ4top1+γ5lev+γ6roa+

γ7growth+γ8soe+Σyear+Σindustry+ε。 " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " (3)

3 實(shí)證結(jié)果與分析

3.1 描述性統(tǒng)計(jì)

表2展示了各變量的描述性統(tǒng)計(jì),從表2中可以發(fā)現(xiàn)企業(yè)社會(huì)責(zé)任的標(biāo)準(zhǔn)差為13.001,最小值為

-18.450,最大值為90.01,平均值為21.542。其中,最小值和最大值相差較大,說(shuō)明各企業(yè)的履行水平存在較大差異,總體來(lái)說(shuō)履行情況較差。高管薪酬激勵(lì)的平均值為14.713,標(biāo)準(zhǔn)差為0.938,最小值為0,最大值為18.292,說(shuō)明總體的薪酬水平較高,很多企業(yè)采用這種激勵(lì)方式。高管股權(quán)激勵(lì)的平均值為0.1,標(biāo)準(zhǔn)差為0.136,最小值為0,最大值為0.728,說(shuō)明采用股權(quán)激勵(lì)方式的企業(yè)并不是很多。內(nèi)部控制指數(shù)的平均值為638.704,標(biāo)準(zhǔn)差為112.003,最小值為0,最大值為901.770,說(shuō)明各企業(yè)的內(nèi)部控制水平差距非常大,但是總體來(lái)說(shuō)內(nèi)部控制的執(zhí)行情況較好。

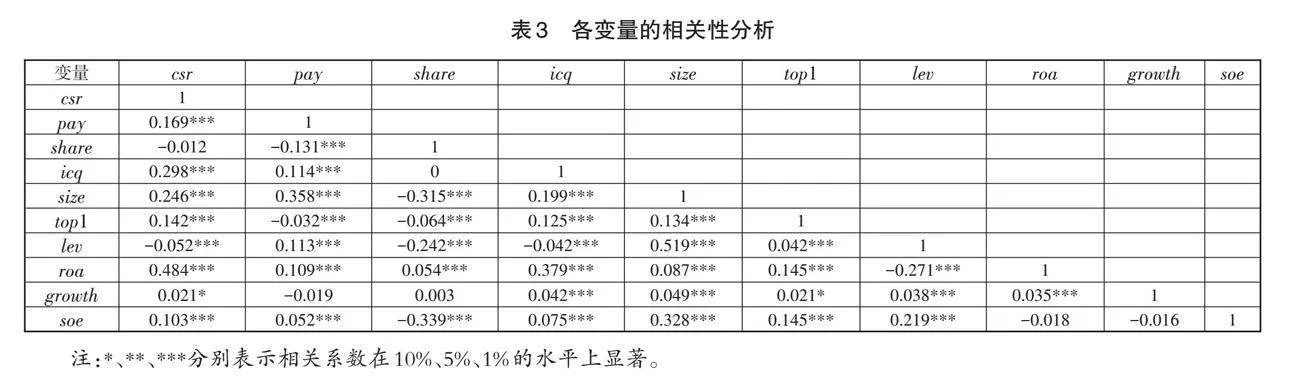

3.2 相關(guān)性分析

表3展示了各變量的相關(guān)性分析,從表3中可以看出高管薪酬激勵(lì)與企業(yè)社會(huì)責(zé)任之間、高管薪酬激勵(lì)與內(nèi)部控制之間都是正相關(guān)關(guān)系,這也初步驗(yàn)證了H1a和H2a。高管股權(quán)激勵(lì)與企業(yè)社會(huì)責(zé)任之間不顯著,并且呈負(fù)相關(guān),與內(nèi)部控制水平之間也不顯著,這與H1b和H2b有一定的差異,但相關(guān)性并不能代表最終結(jié)論,還需要進(jìn)一步做回歸分析。

3.3 回歸分析

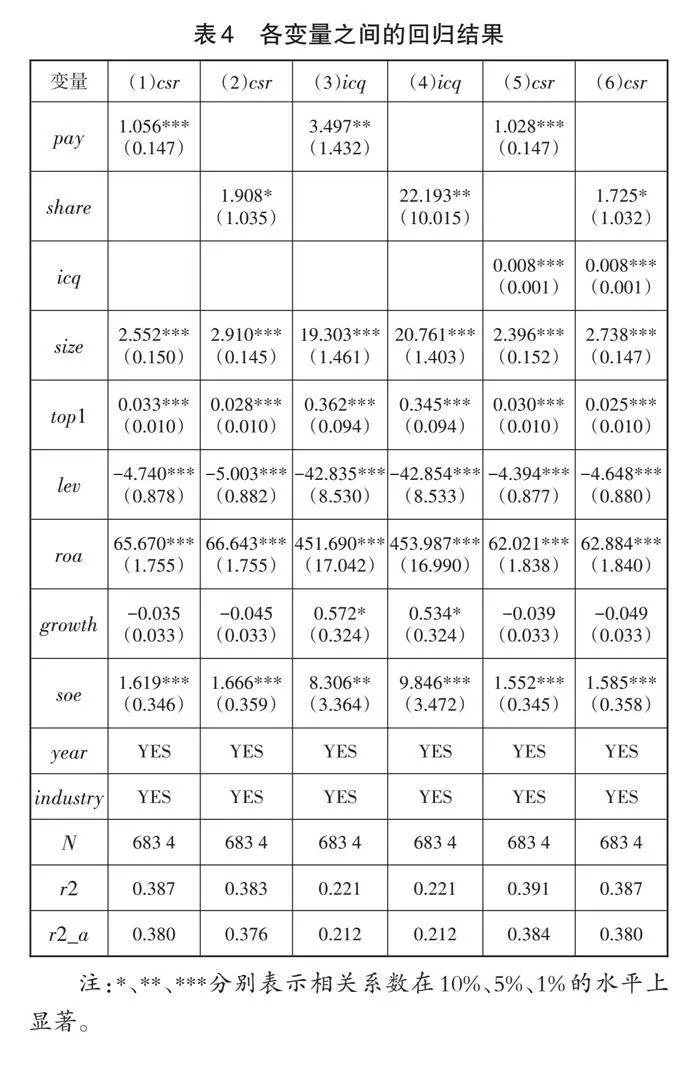

表4展示了各變量之間的回歸結(jié)果。

由表4列(1)可知:高管薪酬激勵(lì)與企業(yè)社會(huì)責(zé)任在1%的水平上顯著正相關(guān),表明高管薪酬激勵(lì)能促進(jìn)企業(yè)社會(huì)責(zé)任的履行,驗(yàn)證了H1a。

由表4列(2)可知:高管股權(quán)激勵(lì)的系數(shù)為1.908,在10%的水平上顯著正相關(guān),表明高管股權(quán)激勵(lì)同樣能促進(jìn)企業(yè)社會(huì)責(zé)任的履行,驗(yàn)證了H1b。

由表4列(3)可知:高管薪酬激勵(lì)的系數(shù)為3.497,在5%的水平上顯著正相關(guān),表明高管薪酬激勵(lì)與內(nèi)部控制之間呈正相關(guān),驗(yàn)證了H2a。

由表4列(4)可知:高管股權(quán)激勵(lì)的系數(shù)為22.193,在5%的水平上顯著正相關(guān),表明高管股權(quán)激勵(lì)也對(duì)內(nèi)部控制具有正向影響,驗(yàn)證了H2b。

由表4列(5)可知:高管薪酬激勵(lì)和內(nèi)部控制的系數(shù)分別為1.028和0.008,并且都在1%的水平上顯著正相關(guān)。即在控制了高管薪酬激勵(lì)的變量后,內(nèi)部控制對(duì)企業(yè)社會(huì)責(zé)任具有正向影響,系數(shù)為0.008;在控制了內(nèi)部控制的變量后,高管薪酬激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任具有正向影響,系數(shù)為1.028。

表4列(1)、列(3)、列(5)構(gòu)成了中介效應(yīng)檢驗(yàn)?zāi)P停诩尤肓酥薪樽兞浚▋?nèi)部控制)后,高管薪酬激勵(lì)與企業(yè)社會(huì)責(zé)任之間的系數(shù)仍然顯著正相關(guān),說(shuō)明內(nèi)部控制在高管薪酬激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任的影響中發(fā)揮部分中介效應(yīng),驗(yàn)證了H3a。

由表4列(6)可知:高管股權(quán)激勵(lì)和內(nèi)部控制的系數(shù)分別為1.725和0.008,高管股權(quán)激勵(lì)在10%的水平上顯著,內(nèi)部控制在1%的水平上顯著。即在控制了高管股權(quán)激勵(lì)的變量后,內(nèi)部控制對(duì)企業(yè)社會(huì)責(zé)任具有正向影響,系數(shù)為0.008;在控制了內(nèi)部控制的變量后,高管股權(quán)激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任具有正向影響,系數(shù)為1.725。

表4列(2)、列(4)、列(6)構(gòu)成了中介效應(yīng)檢驗(yàn)?zāi)P停诩尤肓酥薪樽兞浚▋?nèi)部控制)后,高管股權(quán)激勵(lì)與企業(yè)社會(huì)責(zé)任之間的系數(shù)仍然顯著正相關(guān),說(shuō)明內(nèi)部控制在高管股權(quán)激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任的影響中發(fā)揮部分中介效應(yīng),驗(yàn)證了H3b。

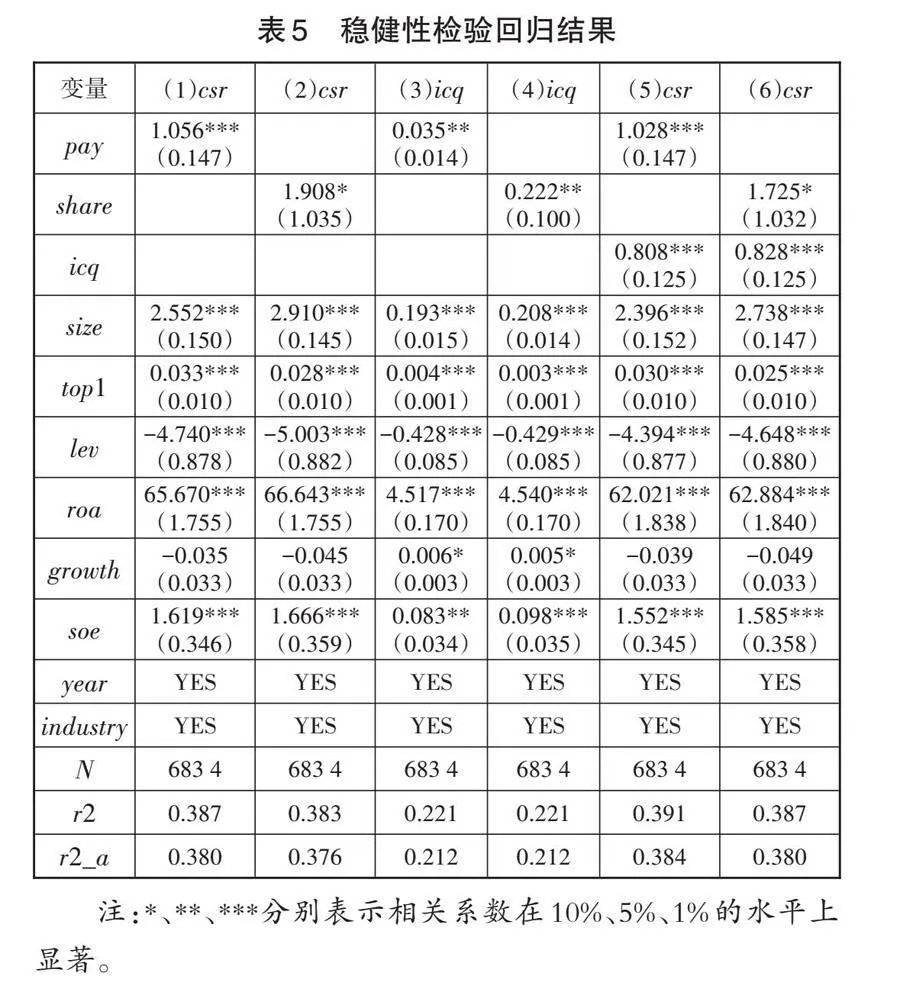

3.4 穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)回歸結(jié)果的穩(wěn)健性,參照郭桂華等[14]的做法,對(duì)內(nèi)部控制指數(shù)除100后再進(jìn)行回歸分析,結(jié)果并未改變,因此可以認(rèn)為上述回歸結(jié)果具有穩(wěn)健性。穩(wěn)健性檢驗(yàn)回歸結(jié)果見(jiàn)表5。

4 結(jié)論與啟示

4.1 結(jié)論

研究結(jié)果表明:第一, 高管薪酬激勵(lì)與高管股權(quán)激勵(lì)均與企業(yè)社會(huì)責(zé)任表現(xiàn)出顯著的正相關(guān)關(guān)系。這種正相關(guān)關(guān)系表明,當(dāng)高管獲得更高的薪酬或股權(quán)激勵(lì)時(shí),他們更有可能傾向于推動(dòng)企業(yè)履行社會(huì)責(zé)任。第二,高管薪酬激勵(lì)與高管股權(quán)激勵(lì)都與內(nèi)部控制之間呈現(xiàn)正相關(guān)關(guān)系。第三,內(nèi)部控制在高管激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任的影響中起到了部分中介的作用。具體來(lái)說(shuō),內(nèi)部控制不僅在高管薪酬激勵(lì)與企業(yè)社會(huì)責(zé)任之間發(fā)揮著橋梁作用,而且還在高管股權(quán)激勵(lì)與企業(yè)社會(huì)責(zé)任之間起到了類(lèi)似的中介作用。

4.2 啟示

高管激勵(lì)對(duì)推動(dòng)企業(yè)履行社會(huì)責(zé)任至關(guān)重要。它不僅能夠助力企業(yè)有效管理風(fēng)險(xiǎn),防止因忽視社會(huì)責(zé)任而產(chǎn)生的負(fù)面影響,而且還能夠促進(jìn)企業(yè)價(jià)值觀的落地,構(gòu)建企業(yè)與社會(huì)的和諧互動(dòng)。在我國(guó),上市企業(yè)在薪酬激勵(lì)方面已有顯著成效,但在股權(quán)激勵(lì)方面仍有提升空間。股權(quán)激勵(lì)能夠激勵(lì)高管從長(zhǎng)遠(yuǎn)角度思考問(wèn)題,使其更積極地履行企業(yè)社會(huì)責(zé)任。因此,企業(yè)應(yīng)高度重視對(duì)高管的股權(quán)激勵(lì),確保其在追求企業(yè)長(zhǎng)遠(yuǎn)發(fā)展的同時(shí),不忘承擔(dān)社會(huì)責(zé)任。同時(shí),提升企業(yè)的內(nèi)部控制同樣重要。一個(gè)健全的內(nèi)部控制體系能夠約束高管行為,確保企業(yè)遵循法律法規(guī),避免高管因持股過(guò)高而濫用職權(quán)。這不僅能夠維護(hù)企業(yè)的良好形象,還能夠?yàn)槠髽I(yè)社會(huì)責(zé)任的履行提供堅(jiān)實(shí)保障。綜上所述,高管薪酬激勵(lì)、高管股權(quán)激勵(lì)與內(nèi)部控制共同構(gòu)成了推動(dòng)企業(yè)履行社會(huì)責(zé)任的三大支柱。企業(yè)應(yīng)充分重視這方面的建設(shè),確保企業(yè)穩(wěn)健發(fā)展,為社會(huì)作出更大的貢獻(xiàn)。

5 參考文獻(xiàn)

[1]Karim K,Lee E,Suh S. Corporate social responsibility and CEO compensation structure[J]. Advances in Accounting,2017,40(3):27-41.

[2]劉小霞,江炎駿.產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)、高管激勵(lì)與企業(yè)社會(huì)責(zé)任水平:基于企業(yè)捐贈(zèng)視角[J].財(cái)會(huì)月刊,2011(24):15-17.

[3]曾愛(ài)民,王昱晶.高管激勵(lì)對(duì)企業(yè)社會(huì)責(zé)任影響研究[J].景德鎮(zhèn)學(xué)院學(xué)報(bào),2017,32(2):54-61.

[4]Balsam S,Jiang W,Lu B. Equity incentives and internal control weaknesses[J]. Contemporary Accounting Research,2014,31(1):178-201.

[5]王博揚(yáng).高管超額薪酬、內(nèi)部控制與企業(yè)創(chuàng)新績(jī)效研究[J].山西經(jīng)濟(jì)管理干部學(xué)院學(xué)報(bào),2021,29(3):27-33.

[6]何玉,郭娜.分析師跟進(jìn)、高管激勵(lì)與內(nèi)部控制[J].國(guó)際商務(wù)財(cái)會(huì),2020(11):72-80.

[7]Young Sang Kim,Yua Kim,Hyun-Dong Kim. Corporate social responsibility and internal control effectiveness[J].Asia-pacific Joumal of Financial Studies,2017(46):341-372.

[8]李蘭云,王宗浩,闞立娜.內(nèi)部控制與企業(yè)社會(huì)責(zé)任履行:基于代理成本的中介效應(yīng)檢驗(yàn)[J].南京審計(jì)大學(xué)學(xué)報(bào),2019,16(1):28-36.

[9]賈興平,劉益.外部環(huán)境、內(nèi)部資源與企業(yè)社會(huì)責(zé)任[J].南開(kāi)管理評(píng)論,2014,17(6):13-18,52.

[10]李月娥.企業(yè)生命周期視角下的高管薪酬與公司績(jī)效[J].當(dāng)代經(jīng)濟(jì),2016(5):68-70.

[11]尹美群,盛磊,李文博.高管激勵(lì)、創(chuàng)新投入與公司績(jī)效:基于內(nèi)生性視角的分行業(yè)實(shí)證研究[J].南開(kāi)管理評(píng)論,2018,21(1):109-117.

[12]韓飛.內(nèi)部人交易加劇了融資約束程度嗎:兼述內(nèi)部控制質(zhì)量的調(diào)節(jié)作用[J].財(cái)會(huì)月刊,2019(11):35-42.

[13]溫忠麟,張雷,侯杰泰,等.中介效應(yīng)檢驗(yàn)程序及其應(yīng)用[J].心理學(xué)報(bào),2004(5):614-620.

[14]郭桂華,李圓圓.高管外部薪酬差距與企業(yè)社會(huì)責(zé)任研究:基于內(nèi)部控制的中介效應(yīng)[J].財(cái)會(huì)通訊,2019(33):20-25.

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:30:24

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:47:17

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:01:14

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:48:00

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:22:56

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:21:30

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37