歐盟碳邊境調節機制對我國綠色低碳轉型的動態影響分析

2024-12-16 00:00:00陳詩一朱渝鋮

江淮論壇 2024年6期

摘要:單邊氣候變化政策使我國綠色低碳轉型面臨不確定性風險,歐盟碳邊境調節機制對我國綠色低碳轉型的動態影響復雜深遠。研究運用動態投入產出模型分析歐盟碳邊境調節機制對我國宏觀經濟增長、碳排放以及高碳排放部門總產出的動態影響。結果表明,歐盟推進實施碳邊境調節機制后,短期內我國宏觀經濟增長放緩,長期宏觀經濟增長提速。其中,肥料和鋁兩個部門總產出增長較快,水泥和鋼鐵兩個部門總產出增長較慢。建議加快碳定價機制改革,以合理的碳價支付推進高碳排放部門及其上下游部門綠色低碳轉型。

關鍵詞:歐盟碳邊境調節機制;綠色低碳轉型;投入產出;動態分析

中圖分類號:F426" 文獻標志碼:A" " 文章編號:1001-862X(2024)06-0021-008

一、引 言

黨的十八大以來,在習近平生態文明思想的科學指引下,我國大力推進綠色發展。2024年《中共中央關于進一步全面深化改革 推進中國式現代化的決定》提出:“聚焦建設美麗中國,加快經濟社會發展全面綠色轉型,健全生態環境治理體系,推進生態優先、節約集約、綠色低碳發展。”[1]當前,我國正加快健全綠色低碳發展機制,發展綠色低碳產業,促進綠色低碳循環發展經濟體系建設。2019年開始,歐盟以減少碳泄漏為由,逐步推動碳邊境調節機制立法,并將于2026年1月1日正式實施。作為單邊氣候變化政策,歐盟碳邊境調節機制給我國綠色低碳轉型帶來較大的不確定性。

目前已有文獻對歐盟碳邊境調節機制的影響進行探討。一方面,歐盟碳邊境調節機制影響我國出口貿易,并且阻礙國際氣候變化談判。主流觀點認為,歐盟碳邊境調節機制增加了我國各行業的出口成本[2-3],并且通過征收碳稅鞏固歐盟碳定價權[4],影響多邊國際氣候談判進程,在全球氣候治理層面削弱中國的氣候話語權,干擾低碳發展計劃[3,5-6]。因此,學者認為碳邊境調節機制應在一個開放的氣候聯盟中推動實施,而且要逐步推進碳邊境調節機制,逐步取消歐盟生產商的免費排放許可,并支持第三國碳密集型行業的轉型。[7]但也有觀點認為,歐盟碳邊境調節機制短期會削弱我國鋼鐵、鋁等高碳密集型行業的出口競爭力,長遠來看碳邊境調節機制對我國的影響將逐步減弱。[8]而且在歐盟內部競爭條件下,碳邊境調節機制對碳排放的影響很小。[9]另一方面,歐盟碳邊境調節機制影響我國宏觀經濟增長和高碳排放部門的競爭力。按照歐盟委員會2021年7月的提案,碳邊境調節機制導致我國GDP損失1.86億美元[10],并且使我國低碳轉型面臨出口貿易壁壘、高碳行業減排壓力、氣候資金缺口等重要風險[11-12]。具體來看,在我國碳價格短期不變、長期上漲的背景下,歐盟碳邊境調節機制將導致我國鋼鐵行業的成本效率下降[13],特別是2034年歐盟碳關稅稅率將達到5.5%左右,超過近年來我國鋼鐵行業的平均盈利能力[14],還將造成我國和亞太其他地區承擔更多的成本,加劇塑料貿易的經濟不平等和碳不平等[15]。也有學者指出,歐盟碳邊境調節機制雖然對我國宏觀經濟、出口貿易、數據安全、對外直接投資以及碳中和工作等方面帶來挑戰,但也可能促進我國綠色可持續發展及相關行業深層次變革。[16]因此,建議完善我國碳排放權交易市場,夯實碳排放核算基礎能力,加強科學研究與交流合作等,以應對歐盟碳邊境調節機制造成的可能影響。[2-3,5,11]

目前,歐盟碳邊境調節機制覆蓋的產品范圍主要包括鋼鐵、鋁、水泥、化肥、電力和氫六大行業,未來可能納入更多高能耗行業。2020—2022年,我國與上述行業部門相關的機械器具、運輸設備等產品出口歐盟占比從49.6%提升至52.5%。[17]值得關注的是,中歐雙方碳排放權交易市場上碳價格相差較大,短期內較難縮小差距。如果歐盟實施碳邊境調節機制并擴大覆蓋范圍,將大幅增加我國產品出口歐盟的成本,對我國鋼鐵、鋁等高碳排放部門和宏觀經濟增長造成較為嚴重的負面影響。同時也要看到,歐盟實施碳邊境調節機制表面上是為了防止碳泄露,其深層次的原因是為了在保護傳統產業競爭力的同時,通過綠色產業帶動歐盟國家經濟復蘇,進而搶占國際氣候規則制定的主動權。[2]因此,探討歐盟碳邊境調節機制對我國綠色低碳轉型的影響具有重要的理論和現實意義。

二、理論機制與研究創新

歐盟碳邊境調節機制將從兩個方面影響我國綠色低碳轉型:一是歐盟碳邊境調節機制的產出影響。歐盟實施碳邊境調節機制后,我國肥料、水泥、鋼鐵、鋁四個高碳排放部門產品出口歐盟時需要支付較高的碳價,在價格傳導機制作用下,這些部門的出口成本將持續大幅上漲,從而削弱這些部門產品出口歐盟的競爭力,導致這四個部門的總產出下降。又由于這四個高碳排放部門是支撐國民經濟發展的基礎性產業部門,在國民經濟體系中占據重要地位,而且上下游產業部門數量眾多,聯系緊密,產業關聯效應強。因此,隨著總產出的下降,我國宏觀經濟增長也會受到影響。但為了應對歐盟碳邊境調節機制,我國四個高碳排放部門必將加快綠色低碳轉型,積極參與國內碳交易,提升產品綠色標準和質量,逐漸形成新的產品競爭力,這又能夠促進部門總產出的增長與宏觀經濟整體提速。二是歐盟碳邊境調節機制的環境效應。從政策設計看,歐盟實施碳邊境調節機制的目的之一是降低碳泄漏風險,其覆蓋的產品都將納入碳排放核算,并且按照歐盟碳價進行支付。一方面,較高的碳價支付壓力將倒逼我國高碳排放部門及企業加強產品碳排放核算,特別是推進生產、儲存、運輸、分銷、使用、廢棄等流程的全生命周期碳排放核算,加快建立產品碳足跡數據庫,并尋求開展產品碳標識認證,從而全面實施碳足跡管理,切實推動碳減排。另一方面,較高的碳價支付壓力也促使我國高碳排放部門及企業積極參與國內碳交易,并且推進我國國家產品碳標識認證制度建設與碳標識國際互認機制的探索,不但能夠幫助企業通過優先支付國內碳價獲得歐盟碳價的支付豁免,而且能活躍國內碳交易,促進我國重點產業部門將碳價收入用于碳減排,從而推動全社會綠色低碳轉型。

本文研究創新如下:第一,拓展了歐盟碳邊境調節機制影響的研究視角。與前期比較靜態研究不同,本文基于動態視角,采用2020年全國投入產出表數據(1),運用動態投入產出模型實證分析歐盟推進實施碳邊境調節機制后,我國宏觀經濟增長和碳排放的動態變化,并進一步分析歐盟碳邊境調節機制下,我國肥料、水泥、鋼鐵、鋁四個高碳排放部門總產出的動態變化,豐富該主題的研究內容。第二,提出的政策建議有助于推動我國高碳排放部門綠色低碳轉型。本文運用情景分析和比較分析,探討在歐盟碳邊境調節機制不同支付方式情景下,我國肥料、水泥、鋼鐵、鋁四個高碳排放部門總產出變化的差異性,并且針對性地提出政策建議,為我國加快推進四個高碳排放部門及其上下游部門綠色低碳轉型提供政策依據。

三、模型設定與數據選取

本文運用投入產出法,引入時間變量構建動態投入產出模型,分析2020—2030年間特別是2026年歐盟碳邊境調節機制正式實施以后,我國宏觀經濟增長與碳排放以及高碳排放部門總產出的動態變化。Lingo軟件能夠實現模型在不同條件函數下求得最優解,為模型設置情景和求解提供了可行性。運用該軟件設置歐盟碳邊境調節機制的支付條件,以2020年全國競爭型投入產出表數據與相關文獻數據為初始值,以經濟增長最大化為目標尋求最優解。

投入產出法在能源環境領域的建模和分析由來已久。20世紀70年代,Leontief運用投入產出法分析環境影響與經濟結構問題,論證了污染的每一種形式都以可測量的方式與特定的消費或生產過程有關,比如一氧化碳排放量與各類汽車發動機燃燒的燃料量存在相關性。[18]近年來,投入產出法也較多應用于我國碳減排方面的相關研究,如基于投入產出表核算產品二氧化碳、計算固定資產折舊引致的碳排放、完全碳強度和綜合作用系數等。[19-20]綜合來看,投入產出法能比較全面地分析國民經濟各部門總產出和碳排放的相互依存關系,以及各部門與經濟總量的相互聯系。本文在2020年全國競爭型投入產出表的基礎上,根據分類可行性的原則,將全國153個部門合并為農業、采礦業、肥料、水泥、鋼鐵、鋁和其他七個部門(2),分別用X1-X7表示。

(一)情景設定與基礎模型

本文設定了三個情景,比較分析歐盟推進實施碳邊境調節機制后,不同支付方式下我國宏觀經濟增長與碳排放以及高碳排放部門總產出的差異性。情景S1表示歐盟碳邊境調節機制實施后,國民經濟各部門既未支付我國碳價也未支付歐盟碳價,此時模型主要分析未受到任何政策約束時,我國宏觀經濟增長、碳排放和高碳排放部門總產出的動態變化。情景S2表示歐盟碳邊境調節機制實施后,肥料、水泥、鋼鐵和鋁四個高碳排放部門僅支付歐盟碳價但未支付我國碳價,此時模型探討四個高碳排放部門對歐盟碳邊境調節機制進行單一支付時,我國宏觀經濟增長與碳排放以及高碳排放部門總產出的動態變化。情景S3表示在歐盟碳邊境調節機制下,四個高碳排放部門先支付我國碳價,再支付歐盟碳價與我國碳價的差額,此時模型分析四個高碳排放部門對我國碳價和歐盟碳價組合支付時,我國宏觀經濟增長與碳排放以及高碳排放部門總產出的動態變化。基礎模型設定如下:

1.總產出模型

總產出模型引入時間變量,表示中間需求、最終需求和總產出之間的動態變化,見公式①。其中,Xi表示部門i的總產出,Xj表示部門j的總投入,Cpi表示部門i的居民消費,Cgi表示部門i的政府消費,I■i表示部門■i的資本形成,E■i表示部門■i的出口,M■i表示部門■i的進口,這些都為內生變量。Aij為直接消耗系數,由投入產出表計算所得。t表示時間變量,研究期從2020年至2030年,并且以2020年為基期。

Xi(t) = ∑AijXj(t) + Cpi(t) + Cgi(t) + Ii(t) + Ei(t) - Mi(t)①

2.總投入模型

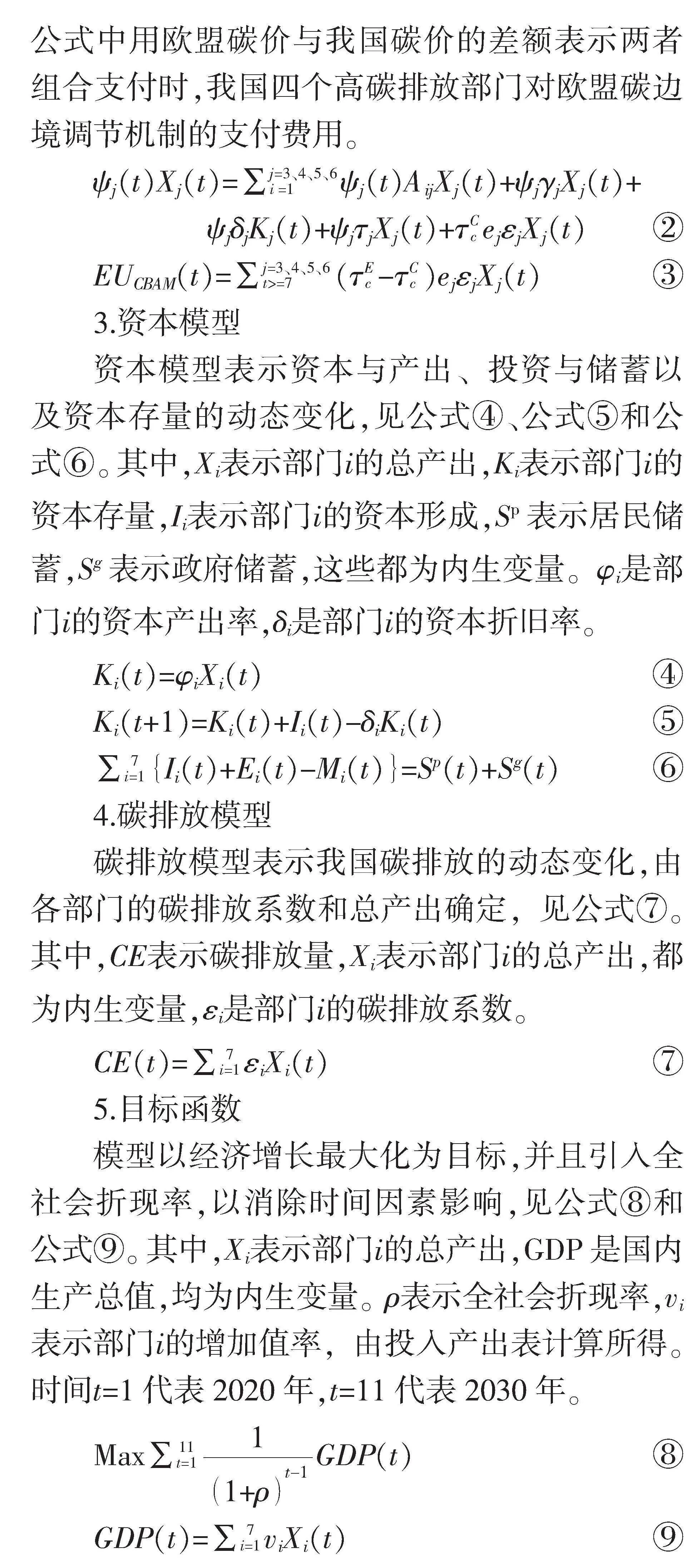

總投入模型也引入時間變量,表示中間投入、增加值和總投入的動態變化,同時引入我國碳價和歐盟碳價兩個變量,分析在對我國碳價和歐盟碳價的不同支付情景下,肥料、水泥、鋼鐵和鋁四個高碳排放部門的總產出變化,見公式②和公式③。其中,數字3、4、5、6分別表示肥料、水泥、鋼鐵、鋁四個高碳排放部門,Xj表示部門j的總投入,Kj表示部門j的資本存量,ψj表示部門j的價格率,ej表示部門j對歐盟的出口在總產出中的占比,EUCBAM表示四部門對歐盟碳邊境調節機制的總支付,τCc表示我國平均碳價,τEc表示歐盟平均碳價,這些變量都為內生變量。γj為部門j的收入率,τj為部門j的生產稅稅率,δj是部門j的資本折舊率,εj為部門j的碳排放系數。總投入模型表明,任一時期肥料、水泥、鋼鐵、鋁四個高碳排放部門的增加值不僅包含勞動者報酬、生產稅、固定資產折舊和企業盈余,還包含對碳價的支付。此外,根據歐盟碳邊境調節機制的政策,如果我國出口產品已經為碳排放支付碳價,對碳邊境調節機制支付的相應費用就可以獲得減免。所以公式中用歐盟碳價與我國碳價的差額表示兩者組合支付時,我國四個高碳排放部門對歐盟碳邊境調節機制的支付費用。

ψj(t)Xj(t)=∑j=3、4、5、6i=1" " " " "ψj(t)AijXj(t)+ψjγjXj(t)+

ψjδjKj(t)+ψjτjXj(t)+τCcejεjXj(t)②

EUCBAM(t)=∑j=3、4、5、6tgt;=7" " " " (τEc-τCc)ejεjXj(t)?搖③

3.資本模型

資本模型表示資本與產出、投資與儲蓄以及資本存量的動態變化,見公式④、公式⑤和公式⑥。其中,X■i表示部門i的總產出,K■i表示部門i的資本存量,I■i表示部門i的資本形成,Sp表示居民儲蓄,Sg表示政府儲蓄,這些都為內生變量。φ■i是部門i的資本產出率,δ■i是部門i的資本折舊率。

Ki(t)=φiXi(t)④

Ki(t+1)=Ki(t)+Ii(t)-δiKi(t)?搖 ⑤

∑7i=1Ii(t)+Ei(t)-Mi(t)=Sp(t)+Sg(t)?搖⑥

4.碳排放模型

碳排放模型表示我國碳排放的動態變化,由各部門的碳排放系數和總產出確定,見公式⑦。其中,CE表示碳排放量,Xi■■表示部門i的總產出,都為內生變量,ε■i是部門i的碳排放系數。

CE(t)=∑7i=1εiXi(t)?搖⑦

5.目標函數

模型以經濟增長最大化為目標,并且引入全社會折現率,以消除時間因素影響,見公式⑧和公式⑨。其中,Xi表示部門i的總產出,GDP是國內生產總值,均為內生變量。ρ表示全社會折現率,vi表示部門i的增加值率,由投入產出表計算所得。時間t=1代表2020年,t=11代表2030年。

Max∑11t=1■GDP(t)?搖?搖⑧

GDP(t)=∑7i=1viXi(t)⑨

(二)數據選取

基于2020年全國競爭型投入產出表的數據,計算得到各部門的直接消耗系數、收入率、生產稅稅率、增加值率等變量。各部門的資本產出率通過相應年份的總產出和相關文獻中的資本存量數據計算得出。[21-23]如農業的資本產出率由2018年全國投入產出表中農業總產出數據與文獻中2018年農業的資本存量數據計算得到。[22]各部門的資本折舊率,首先由2020年全國競爭型投入產出表中各部門的總產出和資本產出率計算求得2020年的資本存量,再由資本存量和投入產出表中的固定資產折舊數據計算得出。[24-25]各部門的碳排放系數是由2020年全國競爭型投入產出表中的總產出和相關文獻數據計算得出。[20,26]如農業碳排放系數直接引用文獻數據,采礦業碳排放系數由文獻中碳排放總量與投入產出表中的總產出計算得出。全社會折現率依據政府部門的文件確定。[27]

四、我國宏觀經濟增長與碳排放的動態影響

(一)我國宏觀經濟增長的動態變化

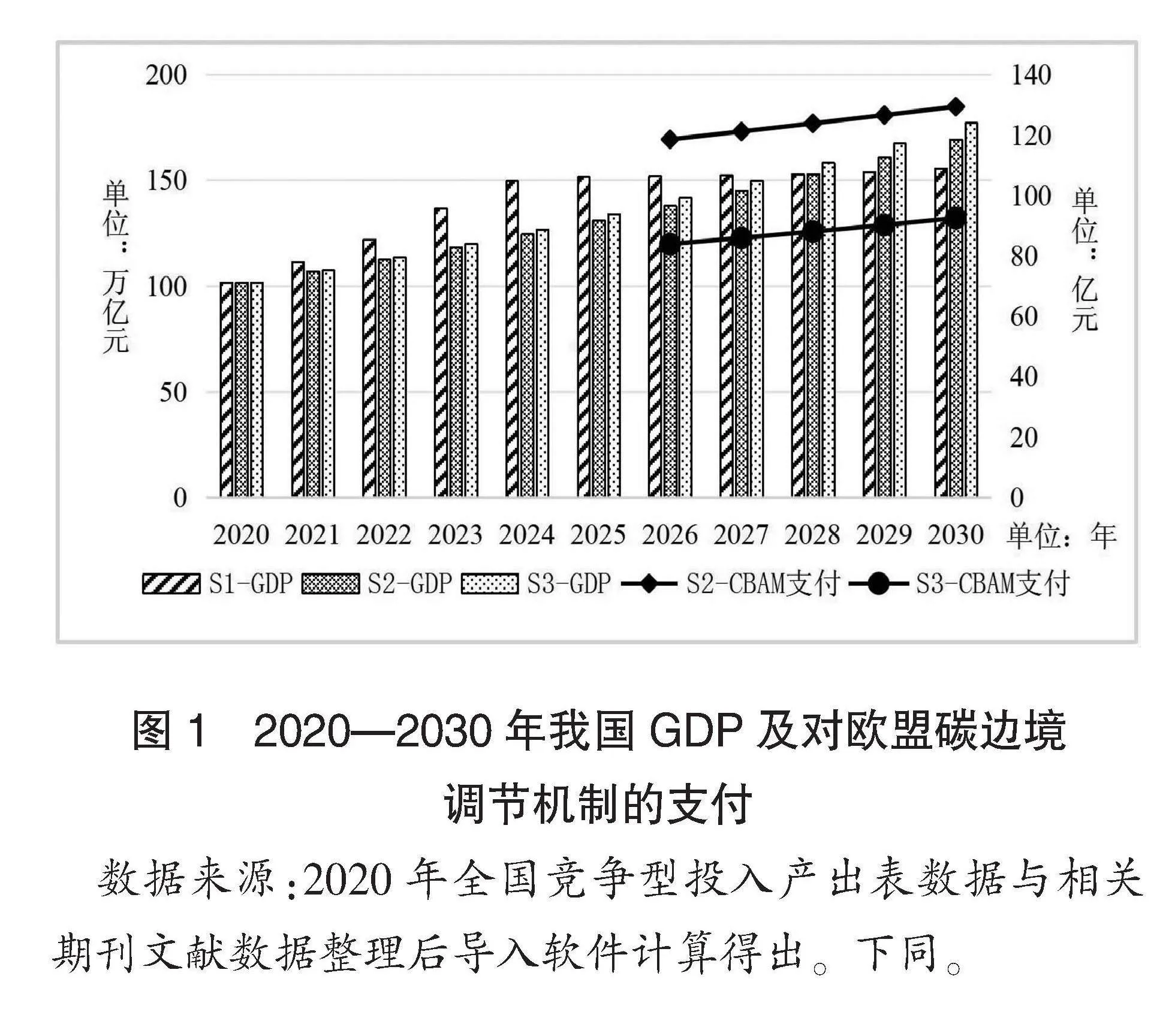

情景S1中,各部門未支付我國碳價和歐盟碳價,此時我國 GDP 從2020年的 101.64 萬億元增長至2030年的155.46 萬億元。其中,2020—2027年我國宏觀經濟增長迅速,但2028—2030年我國經濟增長趨于平緩。情景S2中,高碳排放部門對歐盟碳價進行單一支付,2030年我國GDP增長至169.32萬億元。其中,2020—2028年我國GDP低于S1,但2029年開始高于S1,而且對歐盟碳價的支付額從2026年的118.50億元增加到2030年的129.37億元。情景S3中,高碳排放部門對我國碳價和歐盟碳價組合支付,2030年我國GDP增長至177.15萬億元,2020—2027年我國GDP低于S1,2028年以后GDP高于S1,而且對歐盟碳價的支付額從2026年的83.81億元增加至2030年的92.44億元,支付額小于S2。具體如圖1所示。

結果表明,隨著歐盟碳邊境調節機制的實施及推進,在未支付我國碳價和歐盟碳價的情景下,短期內我國宏觀經濟快速增長,但由于歐盟碳邊境調節機制影響我國高碳排放部門的總產出,長期來看將導致經濟增長放緩。而無論是對歐盟碳價單一支付還是對我國碳價和歐盟碳價的組合支付,短期內我國宏觀經濟增長放緩,長期來看經濟增長會提速,原因可能在于高碳排放部門為應對歐盟碳邊境調節機制,參與國內碳交易,反而促進了低碳轉型和宏觀經濟增長。因此,長期來看我國有必要深入推進碳定價機制改革,切實提高我國碳價水平,盡可能推進高碳排放部門對我國碳價的支付,不斷減少對歐盟碳價的支付,同時推動歐盟認可并接受對我國碳價的單一支付。這樣既能防范碳泄漏風險,又能促進我國宏觀經濟增長,并把碳價收入留在國內,以支持我國的綠色低碳轉型。

(二)我國碳排放的動態變化

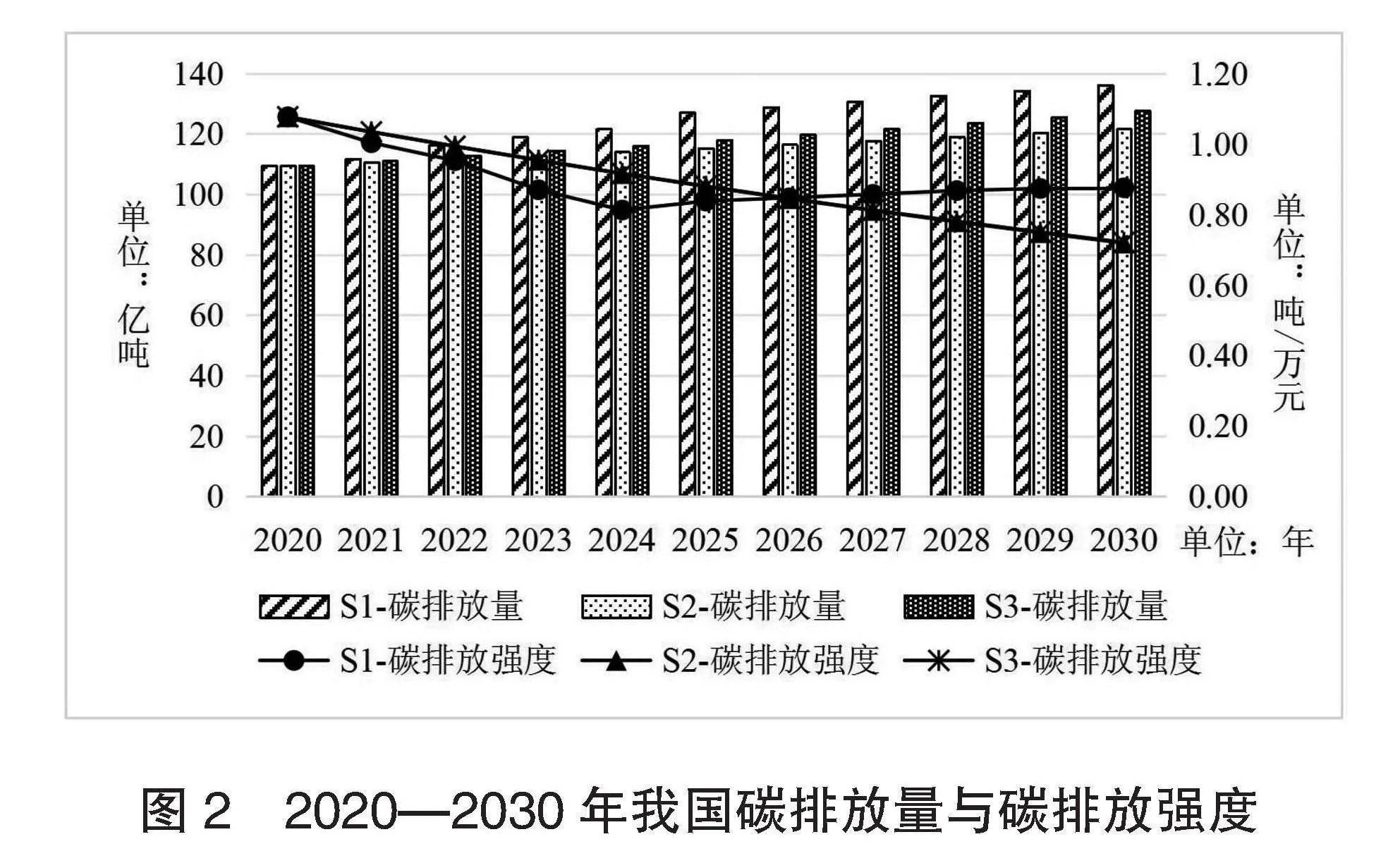

情景S1中,我國碳排放量從 2020年的109.45 億噸增加至2030年的136.12 億噸,碳排放強度在2020—2024年有所下降,但在2025—2030年呈現上升趨勢,2030年碳排放強度為0.87噸/萬元。情景S2中,2030年我國碳排放量增加至121.66億噸,碳排放強度持續下降至0.71噸/萬元。情景S3中,2030年我國碳排放量增加至127.66億噸,碳排放強度持續下降至0.72噸/萬元。與S2相比,S3碳排放量較高,碳排放強度下降趨勢相近。具體如圖2所示。

結果表明,在未支付我國碳價和歐盟碳價的情景下,隨著我國宏觀經濟增長,碳排放量持續增加,并且由于2020—2024年我國宏觀經濟增長迅速,碳排放強度有所下降,此后宏觀經濟增速放緩,碳排放強度上升。而無論是對歐盟碳價單一支付還是對我國碳價和歐盟碳價組合支付都制約了我國宏觀經濟增長,碳排放量和碳排放強度均顯著下降,并且碳排放強度的下降趨勢相近。其中,對歐盟碳價單一支付使我國高碳排放部門按照歐盟更為嚴苛的標準實施生產,碳排放量下降最為明顯。

(三)我國高碳排放部門總產出的動態變化

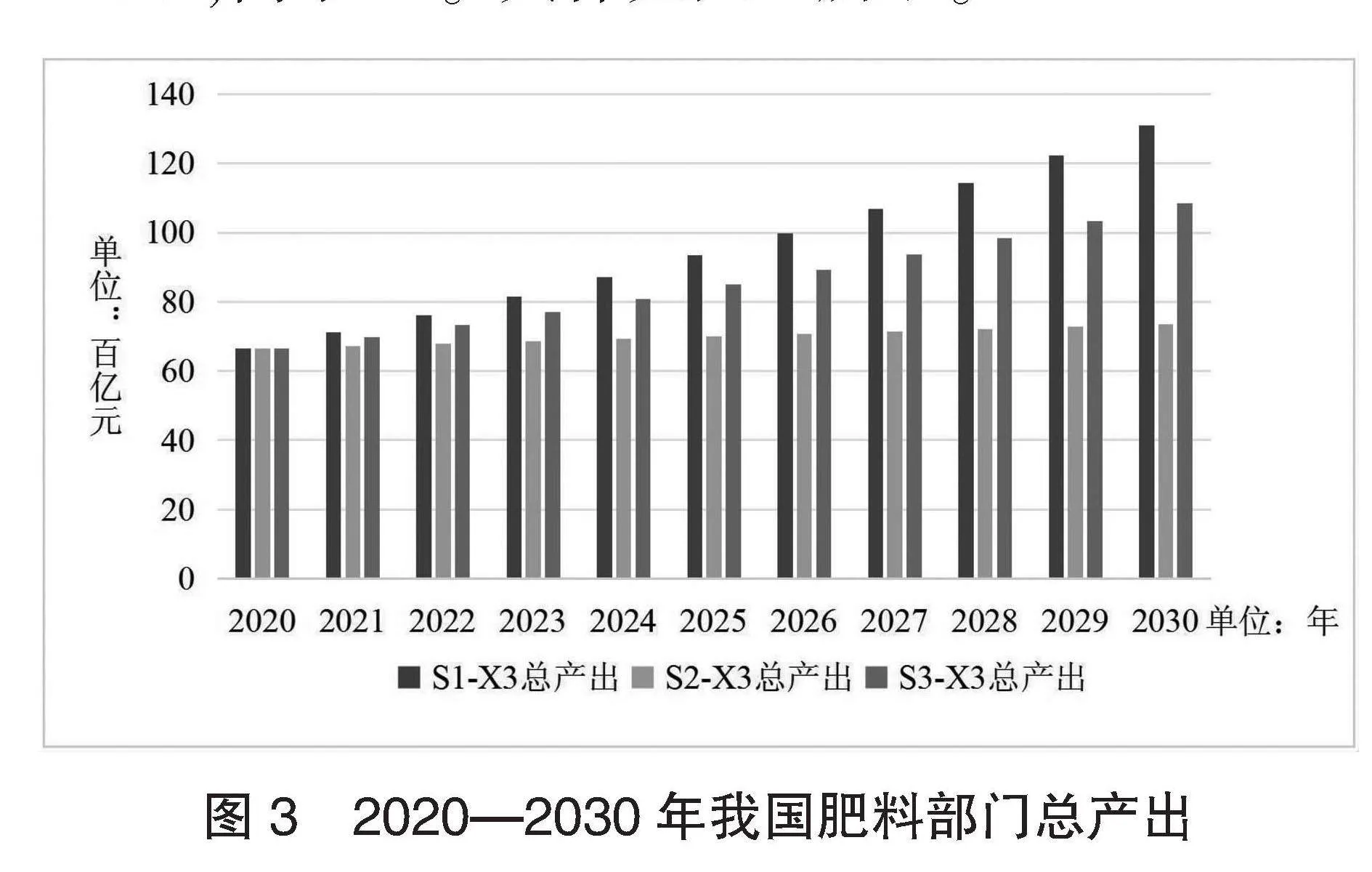

1.肥料部門。情景S1中,肥料部門總產出從2020年的6653.95億元增長至2030年的13089.32億元,增長率為96.7%。情景S2中,2030年肥料部門總產出增長至7350.10億元,增長率為10.5%,顯著低于S1。情景S3中,2030年肥料部門總產出增長至10838.58億元,增長率為62.9%,高于S2。具體如圖3所示。

結果表明,未支付我國碳價和歐盟碳價使我國肥料部門保持較快增長,而對歐盟碳價的單一支付增加了支付成本,導致肥料部門增長大幅度放緩。對我國碳價和歐盟碳價組合支付在增加支付成本的同時,也推動肥料部門參與國內碳交易,促使肥料部門的總產出保持較高的增長率。

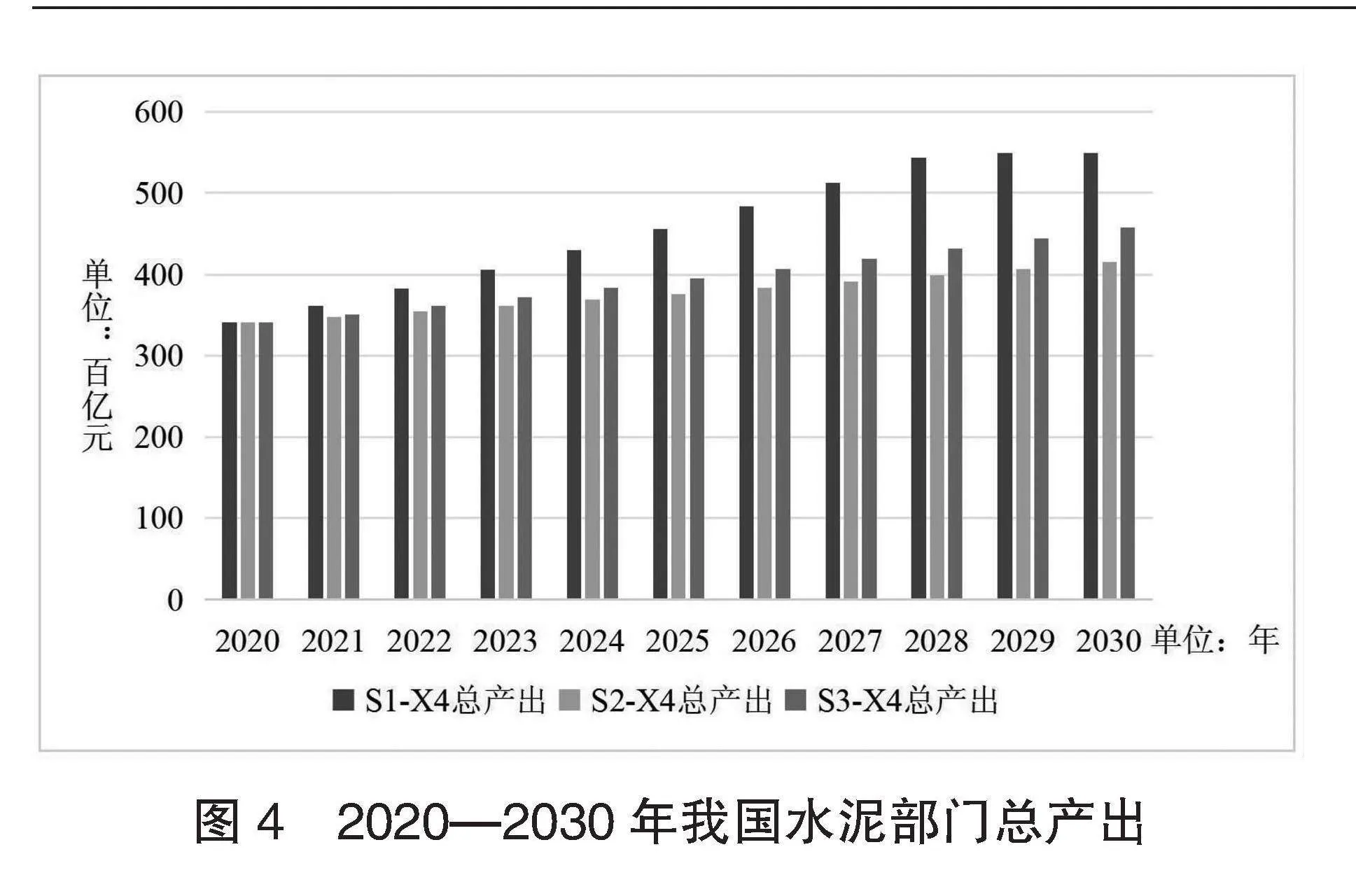

2.水泥部門。情景S1中,水泥部門總產出從2020年的34077.21億元增長至2030年的54921.29億元,增長率為61.2%。情景S2中,2030年水泥部門總產出增長至41539.93億元,增長率為21.9%,低于S1。情景S3中,2030年水泥部門總產出增長至45796.92億元,增長率為34.4%,高于S2。具體如圖4所示。結果表明,未對我國碳價和歐盟碳價支付時,我國水泥部門保持快速增長趨勢,而無論是對歐盟碳價單一支付還是對我國碳價和歐盟碳價組合支付,水泥部門均增加了支付成本,總產出增長放緩。不過在對我國碳價和歐盟碳價組合支付時,水泥部門能在參與國內碳交易過程中保持較快增長。

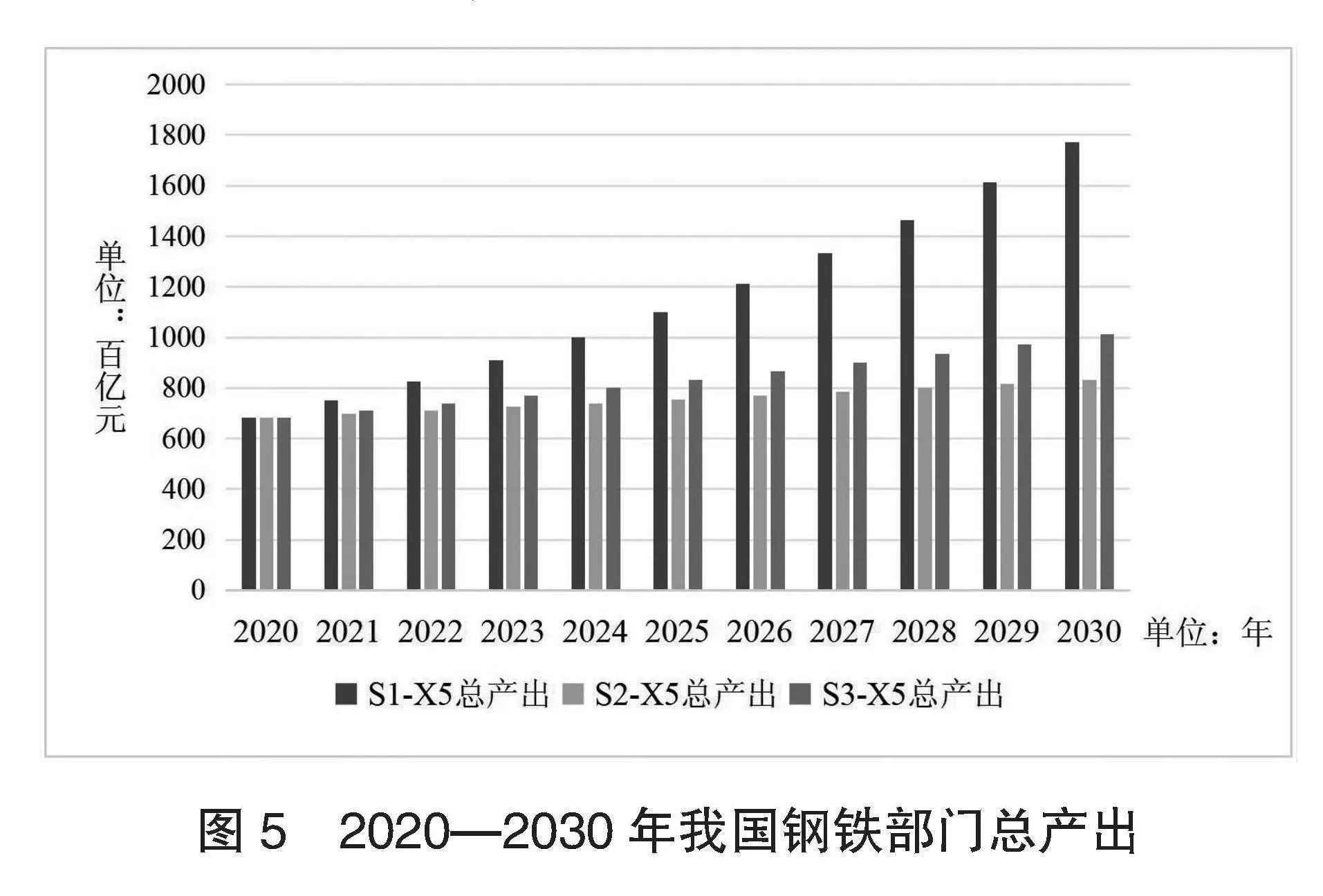

3.鋼鐵部門。情景S1中,鋼鐵部門的總產出從2020年的68350.99億元增長至2030年的177284.90億元,增長率為159.4%。情景S2中,2030年鋼鐵部門總產出增長至83319.48億元,增長率為21.9%,總產出相比S1下降明顯。情景S3中,2030年鋼鐵部門總產出增長至101176.16億元,增長率為48.0%。具體如圖5所示。結果表明,未對我國碳價和歐盟碳價支付時,鋼鐵部門實現大幅增長,而對歐盟碳價單一支付時,鋼鐵部門由于支付成本增加轉向低速增長,不過在對我國碳價和歐盟碳價組合支付時,鋼鐵部門由于參與國內碳交易,總產出相對增長更快。

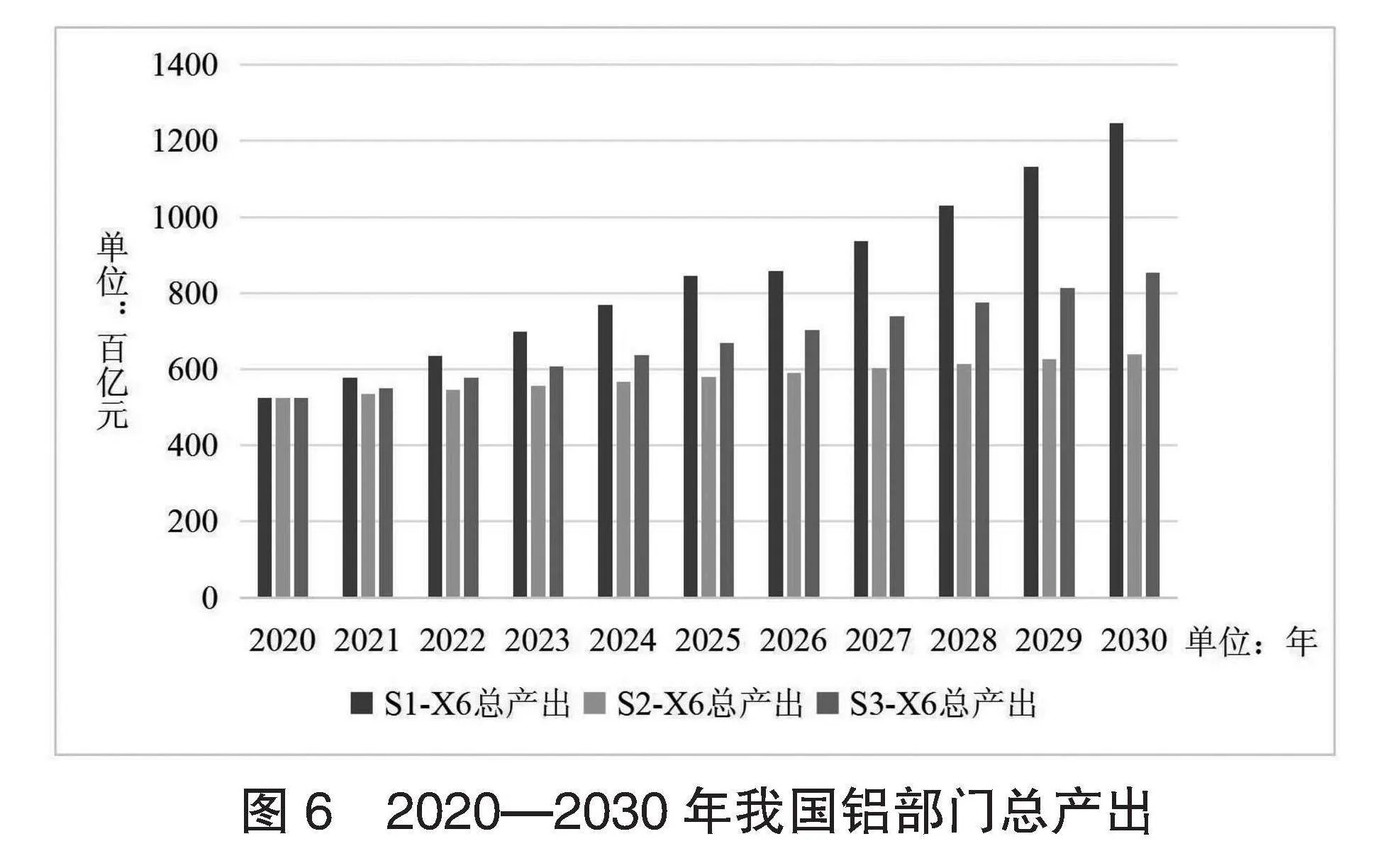

4.鋁部門。情景S1中,鋁部門的總產出從2020年的52467億元增長至2030年的124561.20億元,增長率為137.4%。情景S2中,2030年鋁部門總產出增長至63956.98億元,增長率為21.9%。情景S3中,2030年鋁部門總產出增長至85463.21億元,增長率為62.9%。具體如圖6所示。結果表明,未支付我國碳價和歐盟碳價時,鋁部門增長迅速,但是對歐盟碳價單一支付時,鋁部門成本上升,導致總產出大幅下降。雖然對我國碳價和歐盟碳價組合支付也增加了成本,但是鋁部門依然能通過參與國內碳交易保持較快的增長趨勢。

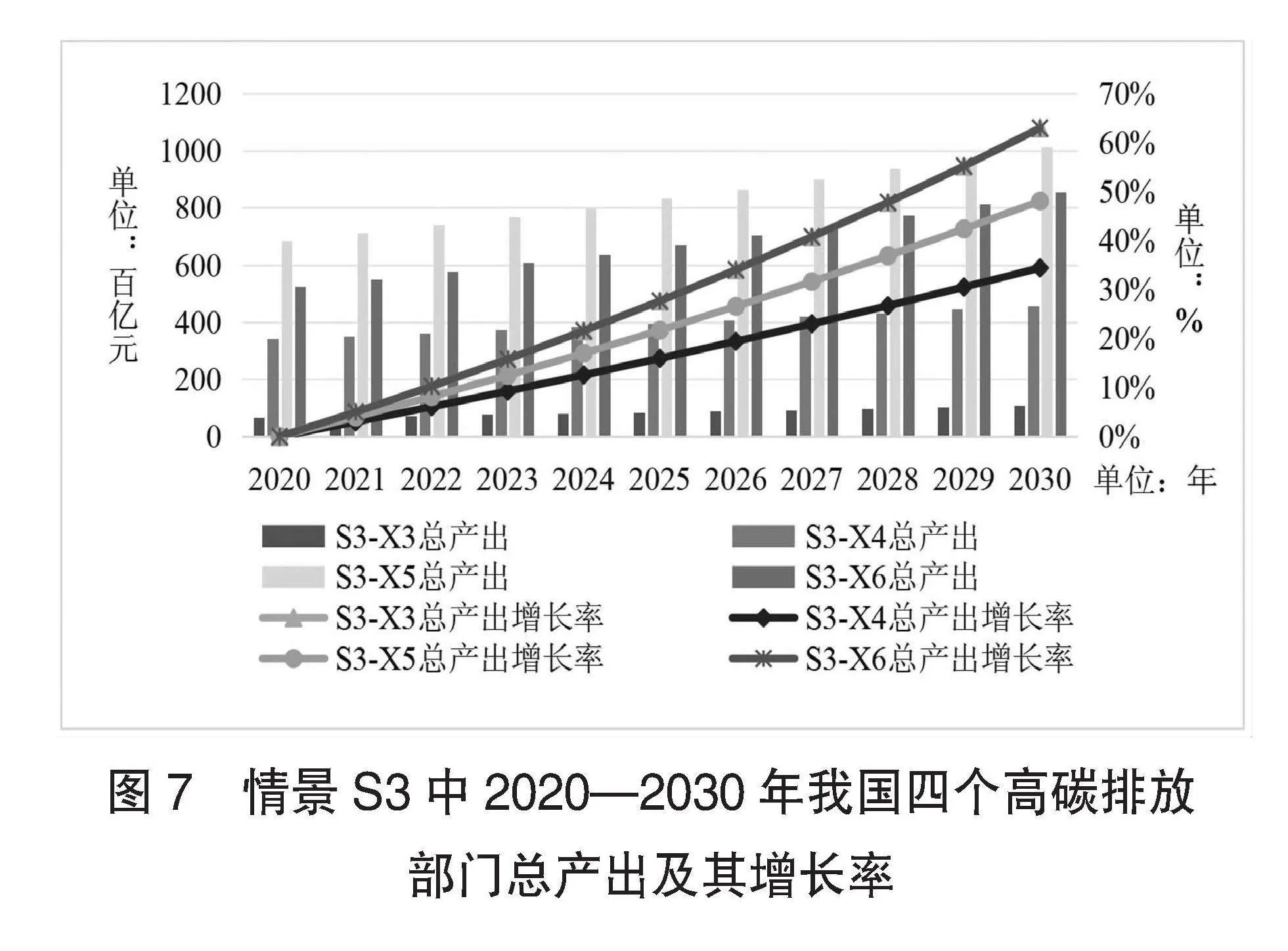

5.部門總產出增長的差異。情景S3中,2020—2030年肥料部門和鋁部門總產出均增長了62.9%,水泥部門和鋼鐵部門總產出分別增長了34.4%和48.0%。具體如圖7所示。結果表明,在對我國碳價和歐盟碳價組合支付時,我國四個高碳排放部門的總產出增長存在明顯差異。肥料和鋁部門增長相對較快,水泥和鋼鐵部門增長相對較慢,可能的原因是肥料和鋁對歐盟出口占比較小,而水泥和鋼鐵既是重資產部門,出口歐盟占比又較高,受歐盟碳邊境調節機制的影響較大。進一步分析,如果這四個高碳排放部門對我國碳價進行單一支付,并且支付金額與支付方式獲得歐盟等國際社會認可,能夠推動這四個部門深度參與國內碳交易,從而顯著提升其總產出水平。

四、結論與建議

本文運用動態投入產出模型分析歐盟實施碳邊境調節機制后,我國宏觀經濟增長和碳排放的動態變化,以及肥料、水泥、鋼鐵、鋁四個高碳排放部門總產出的變化,研究表明:

其一,隨著歐盟碳邊境調節機制的實施和推進,我國宏觀經濟增長呈現短期和長期兩方面特征。從短期看,歐盟實施碳邊境調節機制后,無論是對歐盟碳價的單一支付,還是對我國碳價和歐盟碳價的組合支付,肥料、水泥、鋼鐵、鋁四個高碳排放部門都增加了支付成本,我國宏觀經濟增長放緩。但從長期看,對我國碳價和歐盟碳價組合支付,甚至對我國碳價單一支付,能夠促進我國四個高碳排放部門深度參與國內碳交易,推進綠色低碳轉型,更有利于釋放經濟增長潛力和韌性,促進我國宏觀經濟長期增長。

其二,我國肥料、水泥、鋼鐵、鋁四個高碳排放部門總產出增長存在明顯差異。由于綠色低碳轉型的進程及部門差異,相比較而言我國肥料和鋁兩個部門總產出增長較快,水泥和鋼鐵兩個部門總產出增長較慢。此外,歐盟碳邊境調節機制的支付方式也會造成部門增長的差異性,由于歐盟和我國的碳價格相差較大,對歐盟碳價單一支付顯著制約了我國四個高碳排放部門的增長,而對我國碳價和歐盟碳價組合支付能夠促進國內碳交易并且降低支付成本,對我國高碳排放部門增長的推動作用更為明顯。

其三,我國碳排放量和碳排放強度實現雙降。由于高碳排放部門和企業更加關注歐盟碳邊境調節機制的政策標準,開展碳足跡核算以及與歐盟對接等工作,無論是對歐盟碳價單一支付還是對我國碳價和歐盟碳價組合支付,我國碳排放量均下降,碳排放強度持續下降且趨勢相近,而且對歐盟碳價單一支付的減排效應更為顯著。隨著我國碳達峰臨近和能耗雙控向碳排放雙控全面轉型,高碳排放部門和企業也將更大力度實施綠色低碳轉型。

歐盟實施碳邊境調節機制后,我國宏觀經濟增長、高碳排放部門總產出和碳排放呈現較大差異,給我國綠色低碳轉型帶來不確定性風險。因此,我國應積極采取針對性的措施,以應對2026年歐盟碳邊境調節機制正式實施及其覆蓋范圍的擴大,具體建議如下:

第一,加快碳定價機制改革力爭高碳排放部門對我國碳價進行單一支付。從宏觀經濟增長和高碳排放部門總產出角度看,短期可以實施對我國碳價和歐盟碳價組合支付,即先支付我國碳價,再支付我國碳價與歐盟碳價的差額。長期來看,應大力推進我國碳定價機制改革,提高我國碳價水平,推進高碳排放部門對我國碳價進行單一支付,從而激發國內碳交易市場活力,促進各部門總產出和宏觀經濟增長。同時,加強與歐盟相關政府部門對接,推動歐盟認可并接受我國碳價支付方式,使我國高碳排放部門享受碳稅豁免待遇。

第二,加快肥料、水泥、鋼鐵、鋁四個高碳排放部門及其上下游部門綠色低碳轉型。優先推動這四個高碳排放部門開展碳排放源頭控制,拓展可再生能源利用,推進產業鏈上下游企業協同降碳。優先推動這四個高碳排放部門從能耗雙控向碳排放雙控全面轉型,爭取在2026年左右四個高碳排放部門基本實現碳排放雙控,在2030年左右四個高碳排放部門相關的上下游部門全部實現碳排放雙控,以應對歐盟碳邊境調節機制覆蓋范圍擴大可能帶來的不確定性影響。

第三,穩步推進我國碳交易市場擴容和國際化進程。逐步擴大我國碳交易市場覆蓋的行業范圍,優先覆蓋肥料、水泥、鋼鐵、鋁四個高碳排放部門及其上下游部門,支持這些部門和企業通過支付我國碳價享受歐盟碳價的支付豁免。同時,加快構建與國際接軌的碳足跡核算和評估認證體系,完善我國碳足跡核算方法、標準、評估認證等技術和制度,并且注重與歐盟碳邊境調節機制及其他國家地區碳市場在技術和制度方面的銜接,提升我國碳足跡核算與評估認證的國際影響力。

注釋:

(1)2020年全國投入產出表數據源于國家統計局網站,https://data.stats.gov.cn/ifnormal.htm?u=/files/html/quickSearch/trcc/trcc01.html&h=740。

(2)七個部門中,農業部門包括農產品、林產品、畜牧產品、漁產品和農、林、牧、漁服務產品;采礦業部門包括煤炭開采和洗選產品、石油和天然氣開采產品、黑色金屬礦采選產品、有色金屬礦采選產品、非金屬礦采選產品、開采輔助活動和其他采礦產品;肥料部門采用表中原有的肥料部門;水泥部門包括水泥、石灰和石膏,以及石膏、水泥制品及類似制品;鋼鐵部門包括鋼、鋼壓延產品、鐵及鐵合金產品;考慮到鋁及其上下游產業的相關性和數據可得性,鋁部門采用有色金屬相關產品部門的數據,包括有色金屬及其合金、有色金屬壓延加工品;其他部門包括剩余所有部門。

參考文獻:

[1]中共中央關于進一步全面深化改革 推進中國式現代化的決定[N].人民日報,2024-07-22(1).

[2]劉斌,趙飛.歐盟碳邊境調節機制對中國出口的影響與對策建議[J].清華大學學報(哲學社會科學版),2021(6):185-194,210.

[3]曾桉,譚顯春,王毅,等.碳中和背景下歐盟碳邊境調節機制對我國的影響及對策分析[J].中國環境管理,2022(1):31-37.

[4]楊超,王斯一,程寶棟.歐盟碳邊境調節機制的實施要點、影響與中國應對[J].國際貿易,2022(6):28-33.

[5]徐昕,吳金昌.歐盟碳邊境調節機制的實質、影響及中國因應——基于全球氣候治理與國際貿易雙重視角[J].國際貿易,2023(4):51-59.

[6]姜華,王斯一,呂連宏.歐盟碳邊境調節機制的影響與應對措施[J].環境保護,2022(7):34-37.

[7]Jakob M.The Political Economy of Carbon Border Adjustment in the EU[J].Oxford Review of Economic Policy,2023(1):134-146.

[8]龍鳳,董戰峰,畢粉粉,等.歐盟碳邊境調節機制的影響與應對分析[J].中國環境管理,2022(2):43-48.

[9]Chen G.Impact of Carbon Border Adjustment Mechanism on China’s Manufacturing Sector:A Dynamic Recursive CGE Model Based on An Evolutionary Game[J].Journal of Environmental Management,2023,347:119029.

[10]王謀,吉治璇,康文梅,等.歐盟“碳邊境調節機制”要點、影響及應對[J].中國人口·資源與環境,2021(12):45-52.

[11]林伯強,趙恒松.歐盟碳邊境調節機制背景下中國低碳轉型的風險研究[J].保險研究,2023(11):21-29.

[12]張曉云,俞文秀.歐盟碳邊境調節機制方案分析[J].國際稅收,2022(7):68-75.

[13]齊紹洲,徐珍珍,楊芷萱.歐盟碳邊境調節機制下中國鋼鐵行業的碳配額分配策略[J].資源科學,2022(2):274-286.

[14]Li W,Liu X,Lu C.Analysis of China’s Steel Response Ways to EU CBAM Policy Based on Embodied Carbon Intensity Prediction[J].Energy,2023,282:128812.

[15]Ren Y,Liu G,Shi L.The EU Carbon Border Adjustment Mechanism will Exacerbate the Economic-carbon Inequality in the Plastic Trade[J].Journal of Environmental Management,2023,332:117302.

[16]屈滿學.歐盟碳邊境調節機制及其對我國經濟和貿易的影響[J].西北師大學報(社會科學版),2023(5):105-113.

[17]國家統計局貿易外經統計司,編.中國貿易外經統計年鑒2023[M].北京:中國統計出版社,2023.

[18]Leontief W.Environmental Repercussions and the Economic Structure:An Input-Output Approach[J].The Review of Economics and Statistics,1970(3):262-271.

[19]劉宇,李欣蓓,孟渤,等.中國產品部門二氧化碳排放研究——基于產品工藝假定的再測算[J].數量經濟技術經濟研究,2024(6):172-190.

[20]孫慧,丁辰鑫,王芝煒,等.固定資產引致碳排放與部門完全碳強度——基于投入產出法的測算與分析[J].中國人口·資源與環境,2023(5):99-112.

[21]陳詩一.中國工業分行業統計數據估算:1980—2008[J].經濟學(季刊),2011(3):735-776.

[22]楊軼波.中國分行業物質資本存量估算(1980—2018年)[J].上海經濟研究,2020(8):32-45.

[23]李彥超,趙素芳.中國鋼鐵工業資本存量測算及其效應探析——基于1952—2017年時間序列數據的實證分析[J].經濟論壇,2020(11):27-37.

[24]王維,陳杰,毛盛勇.基于十大分類的中國資本存量重估:1978~2016年[J].數量經濟技術經濟研究,2017(10):60-77.

[25]李曉峰,馬詩雨,呂廷杰.中國分行業固定資本存量核算研究[J].統計與決策,2020(22):48-52.

[26]汪旭穎,李冰,呂晨,等.中國鋼鐵行業二氧化碳排放達峰路徑研究[J].環境科學研究,2022(2):339-346.

[27]國家發展改革委,建設部,發布.建設項目經濟評價方法與參數(第三版)[M].北京:中國計劃出版社,2006.

(責任編輯 夏夢麗)

本刊網址·在線雜志:www.jhlt.net.cn

*基金項目:國家自然科學基金創新研究群體項目“中國經濟發展規律與治理機制研究”(72121002);教育部人文社會科學重點研究基地重大項目“基于中國實踐的綠色發展理論研究”(22JJD790058)

作者簡介:陳詩一(1970—),江蘇海安人,經濟學博士,復旦大學中國社會主義市場經濟研究中心教授、博士生導師,主要研究方向:經濟增長與轉型、風險管理與資源配置、環境經濟與綠色金融、計量經濟與應用;朱渝鋮(1983—),浙江磐安人,博士,復旦大學經濟學院博士后,嘉興大學經濟學院講師,主要研究方向:經濟增長與產業結構優化、環境經濟綜合評估。