欠發(fā)達(dá)市場(chǎng)經(jīng)驗(yàn)學(xué)習(xí)對(duì)企業(yè)在發(fā)達(dá)市場(chǎng)投資的影響

2024-12-09 00:00:00陳巖陳詳詳嚴(yán)子淳

財(cái)會(huì)月刊·上半月 2024年12期

【摘要】盡管眾多知名企業(yè)成功依托“農(nóng)村包圍城市”國(guó)際化路徑實(shí)現(xiàn)了全球布局, 但學(xué)術(shù)界卻普遍認(rèn)為企業(yè)在欠發(fā)達(dá)市場(chǎng)難以獲取有價(jià)值的知識(shí)。本文以2004 ~ 2019年面向“一帶一路”欠發(fā)達(dá)市場(chǎng)投資的上市公司為樣本, 實(shí)證檢驗(yàn)企業(yè)在“一帶一路”欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)對(duì)其后續(xù)在發(fā)達(dá)市場(chǎng)投資的影響。研究發(fā)現(xiàn): 企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的一般國(guó)際化知識(shí)正向影響其后續(xù)在發(fā)達(dá)市場(chǎng)的投資, 而特定市場(chǎng)知識(shí)通過(guò)倒U型方式影響其后續(xù)在發(fā)達(dá)市場(chǎng)的投資; 欠發(fā)達(dá)市場(chǎng)經(jīng)驗(yàn)知識(shí)來(lái)源國(guó)與目標(biāo)發(fā)達(dá)市場(chǎng)間的制度距離會(huì)弱化兩類經(jīng)驗(yàn)知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的影響。進(jìn)一步分析發(fā)現(xiàn), 當(dāng)企業(yè)具有較強(qiáng)的知識(shí)轉(zhuǎn)移動(dòng)機(jī)與知識(shí)轉(zhuǎn)移能力時(shí), 兩類經(jīng)驗(yàn)知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的積極影響更為明顯。本文為破解關(guān)于“農(nóng)村包圍城市”國(guó)際化路徑的悖論提供了經(jīng)驗(yàn)證據(jù), 對(duì)于如何依托“一帶一路”市場(chǎng)資源撬動(dòng)發(fā)達(dá)市場(chǎng)資源以賦能中國(guó)經(jīng)濟(jì)的高質(zhì)量發(fā)展具有啟示價(jià)值。

【關(guān)鍵詞】經(jīng)驗(yàn)學(xué)習(xí);一般國(guó)際化知識(shí);特定市場(chǎng)知識(shí);發(fā)達(dá)市場(chǎng);制度距離

【中圖分類號(hào)】 F279 【文獻(xiàn)標(biāo)識(shí)碼】A 【文章編號(hào)】1004-0994(2024)23-0038-7

【基金項(xiàng)目】國(guó)家自然科學(xué)基金面上項(xiàng)目“面向‘一帶一路’的中國(guó)海外企業(yè)國(guó)際化經(jīng)驗(yàn)轉(zhuǎn)移機(jī)制研究:基于‘反向跳板’的理論視角”(項(xiàng)目編號(hào):72172018);國(guó)家自然科學(xué)基金面上項(xiàng)目“時(shí)間壓縮不經(jīng)濟(jì)視角下非核心企業(yè)創(chuàng)新價(jià)值鏈嵌入悖論及平衡機(jī)制研究”(項(xiàng)目編號(hào):72374032)

【作者單位】1.北京郵電大學(xué)經(jīng)濟(jì)管理學(xué)院, 北京 100876;2.石河子大學(xué)經(jīng)濟(jì)與管理學(xué)院, 新疆 832003。陳詳詳為通訊作者

一、 引言

習(xí)近平總書記在學(xué)習(xí)貫徹黨的二十大精神研討班開班式上強(qiáng)調(diào), “要不斷擴(kuò)大高水平對(duì)外開放, 深度參與全球產(chǎn)業(yè)分工和合作, 用好國(guó)內(nèi)國(guó)際兩種資源, 拓展中國(guó)式現(xiàn)代化的發(fā)展空間”。現(xiàn)有研究探討了我國(guó)企業(yè)對(duì)外直接投資的前因、 績(jī)效和情境因素(Yang等,2023;王澤宇等,2019), 但這些研究往往假定企業(yè)在不同區(qū)位的對(duì)外直接投資是相互獨(dú)立的, 忽略了企業(yè)在不同市場(chǎng)對(duì)外直接投資活動(dòng)間的關(guān)聯(lián)。值得注意的是, 我國(guó)企業(yè)既可以在發(fā)達(dá)市場(chǎng)投資, 也可以在欠發(fā)達(dá)市場(chǎng)投資, 且在兩類市場(chǎng)中的投資不是相互獨(dú)立的(洪俊杰和商輝,2019)。那么, 企業(yè)在某一類市場(chǎng)中的投資如何影響其后續(xù)在另一類市場(chǎng)的投資?現(xiàn)有研究并未給出具體答案。在百年未有之大變局加速演進(jìn)和“一帶一路”倡議實(shí)施的大背景下, 考慮到越來(lái)越多的企業(yè)沿著“一帶一路”布局, 選擇了先進(jìn)入沿線欠發(fā)達(dá)市場(chǎng)投資而后進(jìn)入發(fā)達(dá)市場(chǎng)投資的“農(nóng)村包圍城市”國(guó)際化路徑, 本文聚焦于探討企業(yè)在欠發(fā)達(dá)市場(chǎng)的投資如何影響其后續(xù)在發(fā)達(dá)市場(chǎng)的投資, 以期為我國(guó)如何依托欠發(fā)達(dá)市場(chǎng)資源撬動(dòng)發(fā)達(dá)市場(chǎng)資源以賦能中國(guó)經(jīng)濟(jì)的高質(zhì)量發(fā)展提供經(jīng)驗(yàn)證據(jù)。

學(xué)術(shù)界普遍認(rèn)為, 企業(yè)在競(jìng)爭(zhēng)不激烈、 制度環(huán)境薄弱的欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)難以被移植到競(jìng)爭(zhēng)激烈、 制度完善的發(fā)達(dá)市場(chǎng), 企業(yè)在投資發(fā)達(dá)市場(chǎng)前沒必要先到欠發(fā)達(dá)市場(chǎng)學(xué)習(xí)。甚至, 有學(xué)者認(rèn)為企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)還可能引致“鎖定效應(yīng)”, 使企業(yè)傾向于沿著原有的國(guó)際化軌跡進(jìn)入同類市場(chǎng)投資(湯臨佳等,2016), 陷入欠發(fā)達(dá)市場(chǎng)的“低端鎖定”陷阱。但在實(shí)踐中, 以華為、 TCL、 海信、 亨通等為代表的很多企業(yè)成功依托欠發(fā)達(dá)市場(chǎng)進(jìn)入了發(fā)達(dá)市場(chǎng), 實(shí)現(xiàn)了全球布局。海爾CEO張瑞敏在訪談中更是明確指出, 海爾在印度尼西亞、 菲律賓等國(guó)家的投資都是在為其進(jìn)入美國(guó)市場(chǎng)奠定基礎(chǔ)(葛京,2006)。理論和實(shí)踐上的悖論, 讓我們不禁思考: 企業(yè)在欠發(fā)達(dá)市場(chǎng)可學(xué)習(xí)到什么經(jīng)驗(yàn)知識(shí)?這些知識(shí)能否被轉(zhuǎn)移應(yīng)用到發(fā)達(dá)市場(chǎng), 會(huì)如何影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資?

為此, 本文基于2004 ~ 2019年面向“一帶一路”欠發(fā)達(dá)市場(chǎng)投資的制造業(yè)企業(yè)數(shù)據(jù), 實(shí)證探討企業(yè)在沿線欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)對(duì)其后續(xù)在發(fā)達(dá)市場(chǎng)投資的影響。本文可能存在如下幾點(diǎn)貢獻(xiàn): 第一, 已有關(guān)于“農(nóng)村包圍城市”國(guó)際化路徑的研究主要聚焦于理論層面, 且針對(duì)這條路徑的可行性存在爭(zhēng)論(王鳳彬和楊陽(yáng),2010)。本文實(shí)證探討企業(yè)在沿線欠發(fā)達(dá)市場(chǎng)獲取的不同經(jīng)驗(yàn)知識(shí)對(duì)其后續(xù)在發(fā)達(dá)市場(chǎng)投資的差異化影響, 不但有助于理解“農(nóng)村包圍城市”國(guó)際化路徑的理論機(jī)理, 而且為破解理論與實(shí)踐上關(guān)于這一路徑的悖論提供了經(jīng)驗(yàn)證據(jù), 對(duì)于理解如何通過(guò)推動(dòng)共建“一帶一路”高質(zhì)量發(fā)展、 拓展中國(guó)式現(xiàn)代化的發(fā)展空間具有重要啟示。第二, 既往研究往往將來(lái)自其他國(guó)家的經(jīng)驗(yàn)知識(shí)統(tǒng)一概念化為一般經(jīng)驗(yàn)知識(shí), 既沒有考慮經(jīng)驗(yàn)知識(shí)的轉(zhuǎn)移方向, 也沒有細(xì)分經(jīng)驗(yàn)知識(shí)的類型。本文將一般經(jīng)驗(yàn)知識(shí)進(jìn)一步細(xì)分為一般國(guó)際化知識(shí)和特定市場(chǎng)知識(shí), 揭示企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的兩類經(jīng)驗(yàn)知識(shí)在發(fā)達(dá)市場(chǎng)的不同轉(zhuǎn)移效應(yīng), 從經(jīng)驗(yàn)知識(shí)的類型和轉(zhuǎn)移方向兩個(gè)方面實(shí)現(xiàn)了對(duì)現(xiàn)有國(guó)際化經(jīng)驗(yàn)知識(shí)轉(zhuǎn)移研究框架的雙重拓展。第三, 本文發(fā)現(xiàn)企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)會(huì)影響其后續(xù)在發(fā)達(dá)市場(chǎng)的投資, 這打破了以往研究將企業(yè)在不同區(qū)位的對(duì)外直接投資認(rèn)為是相互獨(dú)立的隱含假設(shè), 為理解企業(yè)在發(fā)達(dá)市場(chǎng)投資的影響因素提供了新視角。第四, 既往研究主要聚焦于考察母國(guó)與目標(biāo)東道國(guó)間的制度距離如何限制企業(yè)在目標(biāo)東道國(guó)的投資(Wang等,2022), 本文通過(guò)考察經(jīng)驗(yàn)知識(shí)來(lái)源國(guó)與目標(biāo)東道國(guó)間的制度距離如何通過(guò)影響企業(yè)前期經(jīng)驗(yàn)知識(shí)在目標(biāo)東道國(guó)的轉(zhuǎn)移應(yīng)用而限制企業(yè)在目標(biāo)東道國(guó)投資, 從制度距離的作用環(huán)節(jié)和作用機(jī)制兩個(gè)方面實(shí)現(xiàn)了對(duì)現(xiàn)有研究框架的雙重拓展。

二、 文獻(xiàn)綜述

國(guó)際化過(guò)程理論認(rèn)為企業(yè)的國(guó)際化過(guò)程本質(zhì)上是組織學(xué)習(xí)的過(guò)程, 通過(guò)在某一市場(chǎng)的學(xué)習(xí), 企業(yè)可以不斷發(fā)展并更新其一般國(guó)際化知識(shí)和特定市場(chǎng)知識(shí)(Johanson和Vahlne,2009)。其中, 一般國(guó)際化知識(shí)是指企業(yè)在國(guó)際化過(guò)程中所積累的不受區(qū)域限制的、 關(guān)于企業(yè)如何參與國(guó)際化運(yùn)營(yíng)的一般知識(shí)(Fletcher等,2013), 如管理與協(xié)調(diào)不同區(qū)位國(guó)際業(yè)務(wù)知識(shí)、 進(jìn)入模式知識(shí)等。此類知識(shí)是去情境化的, 可被轉(zhuǎn)移應(yīng)用至任何市場(chǎng), 但在其他市場(chǎng)上的應(yīng)用方式可能存在差異, 企業(yè)在將此類知識(shí)轉(zhuǎn)移應(yīng)用至其他市場(chǎng)之前仍然需要對(duì)其進(jìn)行適量調(diào)整。特定市場(chǎng)知識(shí)是指企業(yè)在國(guó)際化過(guò)程中所積累的嵌入在特定情境下的知識(shí)(Eriksson等,2000), 既包括與某一東道國(guó)市場(chǎng)條件、 客戶基礎(chǔ)、 競(jìng)爭(zhēng)情況等方面相關(guān)的特定商業(yè)知識(shí), 也包括與某一特定東道國(guó)制度、 文化、 社會(huì)價(jià)值觀等方面相關(guān)的特定制度知識(shí)。此類知識(shí)是嵌入在特定情境下的, 通常只有部分知識(shí)可被轉(zhuǎn)移應(yīng)用至其他市場(chǎng)。并且, 企業(yè)在將此類知識(shí)轉(zhuǎn)移應(yīng)用至其他市場(chǎng)之前不僅需要先識(shí)別出有用的經(jīng)驗(yàn)知識(shí), 還需要對(duì)其進(jìn)行解碼與重組(Rose等,2015), 因此轉(zhuǎn)移此類知識(shí)所需的成本也較高。由于兩類知識(shí)在其他市場(chǎng)的可轉(zhuǎn)移性及轉(zhuǎn)移難度的差異, 兩類經(jīng)驗(yàn)知識(shí)可能會(huì)對(duì)企業(yè)后續(xù)的國(guó)際擴(kuò)張方向產(chǎn)生差異化的影響(Hendriks,2020)。

盡管已有大量研究探討了國(guó)際化經(jīng)驗(yàn)知識(shí)在企業(yè)后續(xù)國(guó)際化進(jìn)程中的重要作用(Alena和Frode,2022), 但這些研究往往假定國(guó)際化經(jīng)驗(yàn)知識(shí)是同質(zhì)的(葛順奇等,2022), 將企業(yè)從其他市場(chǎng)獲取的國(guó)際化經(jīng)驗(yàn)知識(shí)統(tǒng)一概念化為一般經(jīng)驗(yàn)知識(shí)(Li等,2017), 不但沒有區(qū)分經(jīng)驗(yàn)知識(shí)的類型, 而且沒有考慮經(jīng)驗(yàn)知識(shí)的轉(zhuǎn)移方向, 尚未揭示企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)對(duì)其后續(xù)在發(fā)達(dá)市場(chǎng)投資的影響。雖有少量學(xué)者在理論層面關(guān)注了欠發(fā)達(dá)市場(chǎng)投資經(jīng)驗(yàn)對(duì)企業(yè)在發(fā)達(dá)市場(chǎng)投資的影響, 但對(duì)于二者間的關(guān)系存在爭(zhēng)論。因此, 本文進(jìn)一步區(qū)分企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)類型, 并考察不同類型知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的潛在差異化影響及其影響機(jī)制具有重要的理論價(jià)值。

三、 研究假說(shuō)

本文認(rèn)為, 企業(yè)在欠發(fā)達(dá)市場(chǎng)可同時(shí)獲得一般國(guó)際化知識(shí)和特定市場(chǎng)知識(shí), 并且兩類知識(shí)會(huì)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資產(chǎn)生差異化影響。其中, 一般國(guó)際化知識(shí)是推動(dòng)企業(yè)進(jìn)入其他新市場(chǎng)投資的主要力量, 會(huì)促進(jìn)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資。第一, 企業(yè)在欠發(fā)達(dá)市場(chǎng)和發(fā)達(dá)市場(chǎng)投資的基本程序是相似的(García-García等,2017)。如果企業(yè)在欠發(fā)達(dá)市場(chǎng)上已經(jīng)掌握了開展對(duì)外投資的一般國(guó)際化知識(shí), 其后續(xù)在發(fā)達(dá)市場(chǎng)投資時(shí)就不再需要重新學(xué)習(xí)所有的流程, 這會(huì)降低其后續(xù)在發(fā)達(dá)市場(chǎng)投資的成本。第二, 缺乏本地知識(shí)是導(dǎo)致企業(yè)對(duì)外直接投資風(fēng)險(xiǎn)的主要原因之一(Johanson和Vahlne,2009), 而一般國(guó)際化知識(shí)不僅可以幫助企業(yè)快速獲取發(fā)達(dá)市場(chǎng)的本地知識(shí), 還能幫助企業(yè)應(yīng)對(duì)其在國(guó)際市場(chǎng)中所面臨的挑戰(zhàn), 降低企業(yè)進(jìn)入發(fā)達(dá)市場(chǎng)投資的風(fēng)險(xiǎn)。雖然在其他市場(chǎng)應(yīng)用這些知識(shí)需要適量的調(diào)整, 但是調(diào)整成本較低。并且, 這些成本不會(huì)隨著知識(shí)的積累而增加, 甚至還可能隨著知識(shí)轉(zhuǎn)移技巧的形成而降低。為此, 本文提出了H1a:

H1a: 在欠發(fā)達(dá)市場(chǎng)獲取的一般國(guó)際化知識(shí)正向影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資。

盡管存在顯著差異, 但是許多欠發(fā)達(dá)國(guó)家某一方面的特征與發(fā)達(dá)國(guó)家是相似的, 企業(yè)在相似情境下獲取的特定市場(chǎng)知識(shí)有助于企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)進(jìn)行投資。并且, 企業(yè)在欠發(fā)達(dá)市場(chǎng)投資時(shí), 通過(guò)與來(lái)自發(fā)達(dá)市場(chǎng)跨國(guó)企業(yè)互動(dòng)所獲取的特定競(jìng)爭(zhēng)與合作知識(shí)也有助于企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資。然而, 特定市場(chǎng)知識(shí)具有情境嵌入性, 僅部分知識(shí)可被轉(zhuǎn)移應(yīng)用到發(fā)達(dá)市場(chǎng), 在轉(zhuǎn)移應(yīng)用前需要企業(yè)投入大量認(rèn)知資源對(duì)其進(jìn)行識(shí)別、 解碼與調(diào)整, 但企業(yè)的認(rèn)知資源是有限的(Castellaneta和Zollo,2015)。隨著特定市場(chǎng)知識(shí)的持續(xù)積累, 過(guò)量知識(shí)所造成的認(rèn)知負(fù)荷不但會(huì)降低企業(yè)的知識(shí)處理效率, 還可能造成知識(shí)誤用, 引致學(xué)習(xí)懲罰(湯臨佳等,2016), 從而降低企業(yè)在發(fā)達(dá)市場(chǎng)的生存績(jī)效。此外, 選擇到發(fā)達(dá)市場(chǎng)投資不僅需要企業(yè)放棄特定市場(chǎng)知識(shí)在同類欠發(fā)達(dá)市場(chǎng)創(chuàng)造的潛在收益, 還需要企業(yè)改變其某些行為慣例來(lái)適應(yīng)發(fā)達(dá)市場(chǎng)新環(huán)境, 這會(huì)造成路徑依賴, 不利于企業(yè)在發(fā)達(dá)市場(chǎng)的投資。因此, 本文認(rèn)為企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的特定市場(chǎng)知識(shí)與企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資之間存在非線性關(guān)系。為此, 本文提出了H1b:

H1b: 在欠發(fā)達(dá)市場(chǎng)獲取的特定市場(chǎng)知識(shí)與企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資之間呈倒U型關(guān)系。

經(jīng)驗(yàn)知識(shí)的轉(zhuǎn)移不是自發(fā)產(chǎn)生的, 也并不是所有的經(jīng)驗(yàn)知識(shí)均可被轉(zhuǎn)移應(yīng)用于其他國(guó)家。經(jīng)驗(yàn)知識(shí)來(lái)源國(guó)與目標(biāo)東道國(guó)間的制度距離會(huì)改變經(jīng)驗(yàn)知識(shí)的有用性及轉(zhuǎn)移成本, 進(jìn)而影響企業(yè)在后續(xù)目標(biāo)東道國(guó)的投資(Thomas等,2011)。盡管一般國(guó)際化知識(shí)可被轉(zhuǎn)移應(yīng)用至其他市場(chǎng), 但此類知識(shí)在發(fā)達(dá)市場(chǎng)的轉(zhuǎn)移應(yīng)用仍然需要適量調(diào)整, 會(huì)產(chǎn)生一定的調(diào)整成本(Wang等,2014)。隨著制度距離的縮小, 企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的一般國(guó)際化知識(shí)或許可被直接轉(zhuǎn)移應(yīng)用到發(fā)達(dá)市場(chǎng), 或許需要更少的調(diào)整成本, 這會(huì)強(qiáng)化企業(yè)將這些經(jīng)驗(yàn)知識(shí)轉(zhuǎn)移應(yīng)用到發(fā)達(dá)市場(chǎng)的意愿, 更大程度地促進(jìn)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資。此外, 進(jìn)入制度距離較小新國(guó)家投資所遇到的新挑戰(zhàn)相對(duì)較少(Lilach和Song,2011)。隨著經(jīng)驗(yàn)知識(shí)來(lái)源國(guó)與目標(biāo)發(fā)達(dá)市場(chǎng)間制度距離的縮小, 企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的一般國(guó)際化知識(shí)可以更有效地幫助企業(yè)應(yīng)對(duì)其在發(fā)達(dá)市場(chǎng)所遇到的挑戰(zhàn), 更有利于企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資。為此, 本文提出了H2a:

H2a: 經(jīng)驗(yàn)知識(shí)來(lái)源國(guó)與目標(biāo)發(fā)達(dá)市場(chǎng)間的制度距離會(huì)弱化企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的一般國(guó)際化知識(shí)對(duì)其后續(xù)在發(fā)達(dá)市場(chǎng)投資的正向影響。

制度距離會(huì)同時(shí)影響特定市場(chǎng)知識(shí)在發(fā)達(dá)市場(chǎng)的轉(zhuǎn)移成本及有用性。隨著制度距離的增加, 原本在發(fā)達(dá)市場(chǎng)有用的特定市場(chǎng)知識(shí)可能會(huì)變得無(wú)用, 這會(huì)進(jìn)一步加大企業(yè)理解發(fā)達(dá)國(guó)家商業(yè)規(guī)范、 認(rèn)知規(guī)范和文化習(xí)俗的難度, 弱化特定市場(chǎng)知識(shí)可能帶來(lái)的積極影響。并且, 制度距離的增加會(huì)進(jìn)一步放大特定市場(chǎng)知識(shí)被轉(zhuǎn)移應(yīng)用到發(fā)達(dá)市場(chǎng)的調(diào)整成本(Thomas等,2011), 更大程度地抵消此類知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的積極影響, 使倒U型曲線左側(cè)的上升速度變慢。當(dāng)特定市場(chǎng)知識(shí)超過(guò)一定水平之后, 隨著制度距離的增加, 原本在發(fā)達(dá)市場(chǎng)有用的知識(shí)在變成無(wú)用知識(shí)后也不再需要企業(yè)分配額外的資源去轉(zhuǎn)移應(yīng)用, 這會(huì)在一定程度上緩解認(rèn)知負(fù)荷所引致的負(fù)向影響, 降低倒U型曲線右側(cè)的下降速度。為此, 本文提出了H2b:

H2b: 經(jīng)驗(yàn)知識(shí)來(lái)源國(guó)與目標(biāo)發(fā)達(dá)市場(chǎng)間的制度距離會(huì)弱化企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的特定市場(chǎng)知識(shí)與其后續(xù)在發(fā)達(dá)市場(chǎng)投資間的倒U型關(guān)系, 使曲線變平緩。

四、 研究設(shè)計(jì)

(一) 樣本與數(shù)據(jù)

在“一帶一路”倡議實(shí)施的大背景下, 越來(lái)越多的企業(yè)沿著“一帶一路”布局(祝繼高等,2021)。將欠發(fā)達(dá)市場(chǎng)圈定為由60個(gè)“一帶一路”欠發(fā)達(dá)國(guó)家組成的市場(chǎng)①, 將發(fā)達(dá)市場(chǎng)圈定為由聯(lián)合國(guó)和經(jīng)濟(jì)合作與發(fā)展組織(OECD)同時(shí)公認(rèn)的23個(gè)非“一帶一路”沿線發(fā)達(dá)國(guó)家②組成的市場(chǎng), 不僅契合本文的研究情景, 而且也響應(yīng)了越來(lái)越多企業(yè)沿著“一帶一路”布局的趨勢(shì), 使本文的結(jié)論更具實(shí)踐價(jià)值。并且, 由于2020年外部環(huán)境對(duì)企業(yè)的對(duì)外直接投資活動(dòng)產(chǎn)生了巨大沖擊, 相關(guān)數(shù)據(jù)可能無(wú)法反映企業(yè)真實(shí)的投資活動(dòng), 本文最終選擇2004 ~ 2019年面向60個(gè)“一帶一路”欠發(fā)達(dá)國(guó)家投資的A股制造業(yè)上市公司為研究對(duì)象。

在數(shù)據(jù)收集上, 本文從企業(yè)年報(bào)搜集了所有面向“一帶一路”市場(chǎng)投資的企業(yè)的海外子公司數(shù)據(jù); 從CSMAR、 WIND數(shù)據(jù)庫(kù)獲取了企業(yè)特征數(shù)據(jù); 從全球治理指標(biāo)數(shù)據(jù)庫(kù)(WGI)、 世界銀行發(fā)展數(shù)據(jù)庫(kù)、 CEPII數(shù)據(jù)庫(kù)和Hofstede網(wǎng)站獲取了各國(guó)家特征數(shù)據(jù)。而后, 以“企業(yè)代碼—企業(yè)子公司—企業(yè)子公司設(shè)立東道國(guó)”為軸線, 對(duì)三方面的數(shù)據(jù)進(jìn)行合并與整理, 并剔除ST類企業(yè)和主要變量缺失的數(shù)據(jù), 最終獲得了478家企業(yè)的2341條觀測(cè)數(shù)據(jù)。

(二) 變量測(cè)量

1. 被解釋變量。企業(yè)在發(fā)達(dá)市場(chǎng)的投資(DOFDI)是指企業(yè)在上述所圈定的23個(gè)非“一帶一路”沿線發(fā)達(dá)國(guó)家的對(duì)外直接投資, 其本質(zhì)上是以一種通過(guò)在海外市場(chǎng)設(shè)立子公司來(lái)獲取管理權(quán)或控制權(quán)的一種股權(quán)投資, 其結(jié)果就是設(shè)立一家子公司(Xie等,2019)。借鑒既往的研究, 本文采用焦點(diǎn)企業(yè)給定年份在發(fā)達(dá)市場(chǎng)設(shè)立的子公司數(shù)量測(cè)度其在發(fā)達(dá)市場(chǎng)的投資。

2. 解釋變量。一般國(guó)際化知識(shí)(GK)的學(xué)習(xí)和積累與企業(yè)海外子公司所涉及東道國(guó)制度環(huán)境的多樣性緊密相關(guān)(Monica等,2020)。借鑒Huang等(2021)的測(cè)度邏輯, 本文采用企業(yè)“一帶一路”沿線欠發(fā)達(dá)國(guó)家子公司所涉及的國(guó)家數(shù)量及各沿線東道國(guó)間制度多樣性水平的均值來(lái)衡量一般國(guó)際化知識(shí), 如公式(1)所示:

[Gkit=Xit+DDit2] (1)

其中, Xit表示t年企業(yè)i的沿線欠發(fā)達(dá)國(guó)家子公司所涉及的國(guó)家數(shù)量, DDit表示t年企業(yè)i的沿線欠發(fā)達(dá)國(guó)家子公司所涉及國(guó)家間的制度多樣性水平。DDi的計(jì)算如公式(2)所示:

[DDi=1N-1v=1NIQiv-IQi2] (2)

其中: N表示企業(yè)i所設(shè)立過(guò)的沿線子公司數(shù)量; IQiv表示企業(yè)i第v個(gè)沿線子公司所在東道國(guó)的制度環(huán)境得分(各國(guó)的制度環(huán)境得分基于世界銀行全球治理指數(shù),采用主成分分析法計(jì)算); IQi表示企業(yè)i沿線子公司所涉及東道國(guó)制度環(huán)境得分的均值。

特定市場(chǎng)知識(shí)(SK)源于企業(yè)在某一市場(chǎng)的運(yùn)營(yíng)學(xué)習(xí), 是企業(yè)在某一市場(chǎng)經(jīng)營(yíng)壽命的函數(shù)(Moritz等,2018)。借鑒既往研究, 本文采用特定年份之前企業(yè)在“一帶一路”沿線欠發(fā)達(dá)市場(chǎng)子公司的累積運(yùn)營(yíng)年限之和來(lái)測(cè)度特定市場(chǎng)知識(shí), 如公式(3)所示:

SKit= Xis(s≤t) (3)

其中: s表示2004年到t年的任一年份; Xis表示企業(yè)i第s年在沿線欠發(fā)達(dá)市場(chǎng)運(yùn)營(yíng)的子公司總數(shù)量。

3. 調(diào)節(jié)變量。經(jīng)驗(yàn)知識(shí)來(lái)源國(guó)與目標(biāo)發(fā)達(dá)市場(chǎng)間的制度距離(ID)和企業(yè)沿線欠發(fā)達(dá)市場(chǎng)子公司所涉及的東道國(guó)制度質(zhì)量水平與目標(biāo)發(fā)達(dá)市場(chǎng)制度質(zhì)量水平間的差異相關(guān)。相對(duì)于制度完善的發(fā)達(dá)市場(chǎng), 企業(yè)沿線子公司所涉及東道國(guó)的制度質(zhì)量水平越高, 沿線子公司所涉及東道國(guó)與發(fā)達(dá)市場(chǎng)間的制度距離就越小。為此, 基于世界銀行全球治理指數(shù), 本文采用特定年份之前企業(yè)沿線欠發(fā)達(dá)市場(chǎng)子公司所涉及東道國(guó)制度質(zhì)量的加權(quán)均值測(cè)度沿線子公司所涉及的東道國(guó)質(zhì)量水平(AIQ), 如公式(4)所示:

(s≤t)

(4)

其中: M表示企業(yè)i的沿線欠發(fā)達(dá)市場(chǎng)子公司所涉及的國(guó)家數(shù)量; s表示2004年到t年的任一年份; IQjs表示j國(guó)s年的制度環(huán)境綜合得分; Xijs表示企業(yè)i在j國(guó)s年運(yùn)營(yíng)的子公司總數(shù)量。

在此基礎(chǔ)上, 借鑒Li等(2017)的研究, 基于公式(4)反轉(zhuǎn)AIQ以測(cè)度欠發(fā)達(dá)市場(chǎng)經(jīng)驗(yàn)知識(shí)來(lái)源國(guó)與目標(biāo)發(fā)達(dá)市場(chǎng)間的制度距離(ID), 如公式(5)所示:

[ID=1-AIQ-AIQminAIQmax-AIQmin] (5)

其中: AIQmax、 AIQmin分別表示樣本中AIQ的最大值和最小值。

4. 控制變量。本文控制如下變量: 企業(yè)年齡(AGE), 為企業(yè)成立年限的自然對(duì)數(shù); 企業(yè)規(guī)模(SIZE), 為企業(yè)職工數(shù)的自然對(duì)數(shù); 企業(yè)所有權(quán)結(jié)構(gòu)(SOE), 若為國(guó)有企業(yè)則取值為1, 否則為0; 盈利能力(ROA), 為公司凈利潤(rùn)/平均資產(chǎn)余額×100%; 資本結(jié)構(gòu)(LEV), 為公司負(fù)債總額/資產(chǎn)總額×100%; 管理層國(guó)際化經(jīng)驗(yàn)(MEXP), 為董監(jiān)高中具有海外學(xué)習(xí)或工作經(jīng)歷的董事數(shù)量; 源于母國(guó)的國(guó)際化經(jīng)驗(yàn)(HEXP), 為企業(yè)注冊(cè)城市外資流入金額的自然對(duì)數(shù); 源于發(fā)達(dá)國(guó)家的國(guó)際化經(jīng)驗(yàn)(DEXP), 為企業(yè)在發(fā)達(dá)市場(chǎng)至少運(yùn)營(yíng)一個(gè)子公司的年限之和; 沿線東道國(guó)市場(chǎng)容量(GDP), 基于公式(4)采用特定年份焦點(diǎn)企業(yè)沿線子公司所涉及東道國(guó)GDP的加權(quán)均值測(cè)量; 沿線東道國(guó)市場(chǎng)潛力(GDPG), 基于公式(4)采用特定年份焦點(diǎn)企業(yè)沿線子公司所涉及東道國(guó)GDP增長(zhǎng)率的加權(quán)均值測(cè)量; 沿線東道國(guó)自然資源(NR), 基于公式(4)采用特定年份焦點(diǎn)企業(yè)沿線子公司所涉及東道國(guó)的燃料、 金屬與礦石出口比例的加權(quán)均值測(cè)量; 我國(guó)與沿線東道國(guó)間的地理距離(GD), 基于公式(4)采用焦點(diǎn)企業(yè)沿線子公司所涉及東道國(guó)與我國(guó)首都地理距離加權(quán)均值的自然對(duì)數(shù)測(cè)量; 我國(guó)與沿線欠發(fā)達(dá)東道國(guó)間的文化距離(CD), 基于公式(4)采用焦點(diǎn)企業(yè)沿線子公司所涉及東道國(guó)與我國(guó)文化距離的加權(quán)均值測(cè)度; 行業(yè)競(jìng)爭(zhēng)(HHI), 采用赫芬達(dá)爾指數(shù)測(cè)度。本文還進(jìn)一步控制了時(shí)間(Year)及行業(yè)(Ind)虛擬變量以緩解其他潛在因素的影響。表1匯報(bào)了主要變量的描述性統(tǒng)計(jì)。

(三) 模型設(shè)定

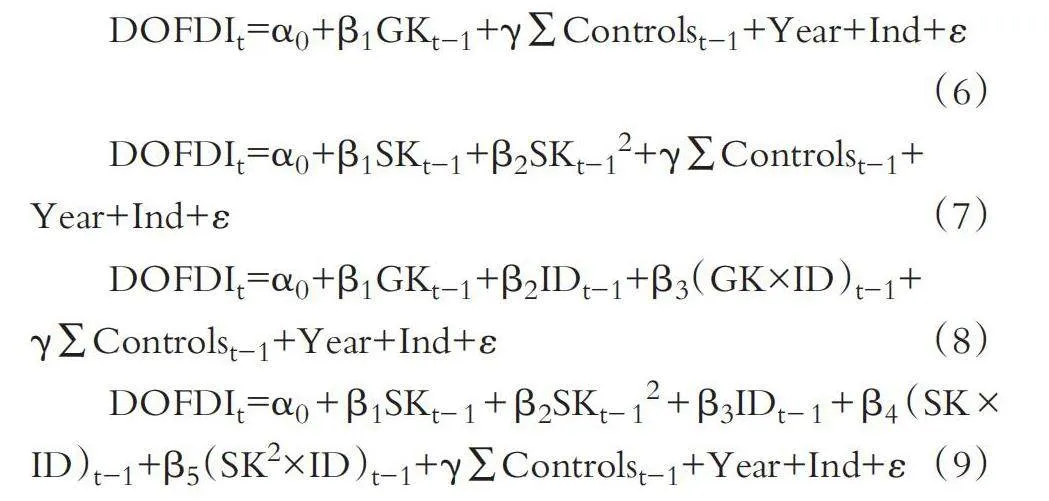

為檢驗(yàn)假設(shè), 本文構(gòu)建如下模型。為檢驗(yàn)H1a, 模型(6)加入了控制變量和GK, α0為截距項(xiàng), γ代表控制變量的回歸系數(shù), ε為隨機(jī)擾動(dòng)項(xiàng)。為檢驗(yàn)H1b, 模型(7)在模型(6)的基礎(chǔ)上加入了SK的一次項(xiàng)和二次項(xiàng)以驗(yàn)證倒U型關(guān)系; 為檢驗(yàn)H2a, 模型(8)在模型(6)的基礎(chǔ)上加入了ID及GK與ID的交互項(xiàng); 為檢驗(yàn)H2b, 模型(9)在模型(8)的基礎(chǔ)上加入了ID及其與SK一次項(xiàng)和二次項(xiàng)的交互項(xiàng)。

DOFDIt=α0+β1GKt-1+γ∑Controlst-1+Year+Ind+ε

(6)

DOFDIt=α0+β1SKt-1+β2SKt-12+γ∑Controlst-1+

Year+Ind+ε (7)

DOFDIt=α0+β1GKt-1+β2IDt-1+β3(GK×ID)t-1+

γ∑Controlst-1+Year+Ind+ε (8)

DOFDIt=α0+β1SKt-1+β2SKt-12+β3IDt-1+β4(SK×ID)t-1+β5(SK2×ID)t-1+γ∑Controlst-1+Year+Ind+ε (9)

本文的被解釋變量為離散計(jì)數(shù)變量, 通常采用泊松回歸模型或負(fù)二項(xiàng)回歸模型。由于企業(yè)在發(fā)達(dá)市場(chǎng)投資的均值為2.338, 明顯小于其方差18.628, 不滿足泊松回歸均值等于方差的基本條件, 因此選擇負(fù)二項(xiàng)回歸更為合適。更進(jìn)一步地, 被解釋變量中包含了很多的“0”值, 進(jìn)一步比較零膨脹負(fù)二項(xiàng)回歸和標(biāo)準(zhǔn)負(fù)二項(xiàng)回歸發(fā)現(xiàn), 零膨脹負(fù)二項(xiàng)回歸輸出的“Vuong統(tǒng)計(jì)量”為負(fù)值。因此, 本文選擇標(biāo)準(zhǔn)負(fù)二項(xiàng)回歸對(duì)結(jié)果進(jìn)行估計(jì)。此外, 為反映出企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的時(shí)滯性, 也為避免估計(jì)方程中各解釋變量與被解釋變量間相互影響所帶來(lái)的潛在內(nèi)生性問題, 本文在后續(xù)的模型中選擇滯后一期的解釋變量進(jìn)行估計(jì)。

五、 實(shí)證結(jié)果分析

(一) 基準(zhǔn)回歸結(jié)果

表2匯報(bào)了企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)對(duì)其后續(xù)在發(fā)達(dá)市場(chǎng)投資的直接影響。從第(1)列可知, 一般國(guó)際化知識(shí)在1%的水平上正向影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資, H1a得到支持。從第(2)、 (3)列可知, 特定市場(chǎng)知識(shí)二次項(xiàng)在1%的水平上負(fù)向影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資, H1b得到初步支持。進(jìn)一步地, 借鑒Haans等(2016)的研究, 本文對(duì)二者間的倒U型關(guān)系進(jìn)行更為嚴(yán)格的檢驗(yàn): 特定市場(chǎng)知識(shí)一次項(xiàng)系數(shù)顯著為正、 二次項(xiàng)系數(shù)顯著為負(fù); 曲線斜率左端取值β1+2β2XL=0.021>0, 右端斜率取值為β1+2β2XH=-0.039<0; 曲線的拐點(diǎn)為-β1/2β2=25.32, 在特定市場(chǎng)知識(shí)的取值范圍[1,70]內(nèi), 表明特定市場(chǎng)知識(shí)通過(guò)倒U型模式影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資, H1b得到支持。

(二) 穩(wěn)健性檢驗(yàn)

遺漏變量的問題可能導(dǎo)致出現(xiàn)內(nèi)生性問題。為此, 本文選取我國(guó)企業(yè)在欠發(fā)達(dá)市場(chǎng)的同行集聚水平(IV)作為工具變量進(jìn)行兩階段回歸, 采用給定年份行業(yè)內(nèi)其他中國(guó)企業(yè)(剔除目標(biāo)企業(yè)本身)在沿線欠發(fā)達(dá)市場(chǎng)設(shè)立子公司數(shù)量的均值進(jìn)行測(cè)量(Li等,2023)。從理論上來(lái)說(shuō), 某一企業(yè)在欠發(fā)達(dá)市場(chǎng)的經(jīng)驗(yàn)學(xué)習(xí)會(huì)受到我國(guó)企業(yè)在欠發(fā)達(dá)市場(chǎng)行業(yè)集聚的影響(Li等,2023), 但我國(guó)企業(yè)在欠發(fā)達(dá)市場(chǎng)的行業(yè)集聚較難對(duì)某一企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資產(chǎn)生直接影響, 本文選擇IV作為工具變量是合適的。此外, 本文進(jìn)一步采用替換解釋變量和被解釋變量、 篩選樣本等方式進(jìn)行穩(wěn)健性檢驗(yàn), 結(jié)果(由于篇幅限制留存?zhèn)渌鳎┚3植蛔儭?/p>

六、 進(jìn)一步分析

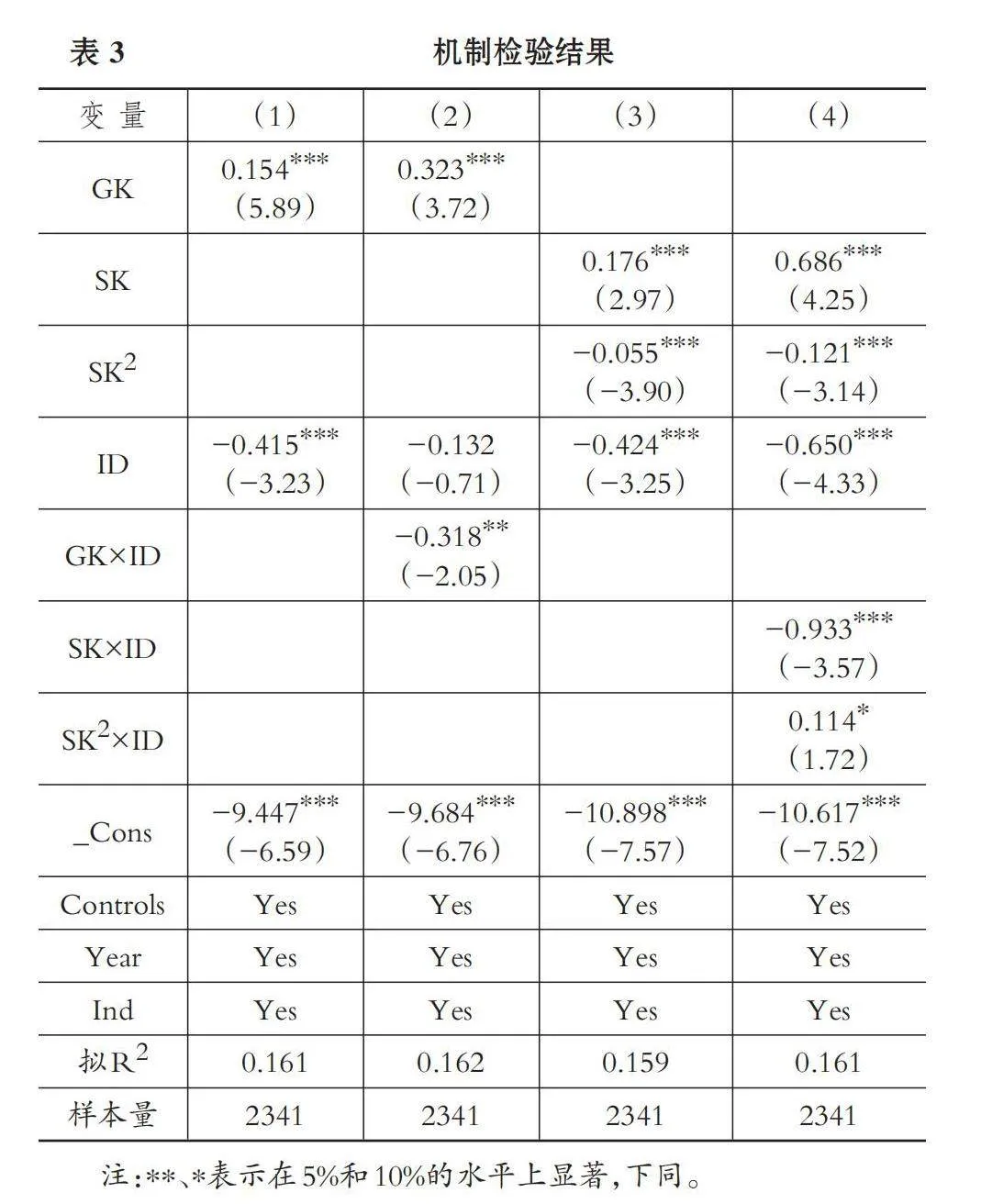

(一) 機(jī)制檢驗(yàn)

表3匯報(bào)了H2a和H2b的檢驗(yàn)結(jié)果。從第(1)、 (2)列可知, 一般國(guó)際化知識(shí)與制度距離的交互項(xiàng)系數(shù)在5%的水平上負(fù)向顯著, 這說(shuō)明制度距離會(huì)弱化企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的一般國(guó)際化知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的正向影響, H2a得到驗(yàn)證。從第(3)、 (4)列可知, 特定市場(chǎng)知識(shí)二次項(xiàng)與調(diào)節(jié)變量的交互項(xiàng)系數(shù)正向顯著, 與特定市場(chǎng)知識(shí)二次項(xiàng)系數(shù)的符號(hào)相反, 這說(shuō)明制度距離會(huì)弱化特定市場(chǎng)知識(shí)與企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資間的倒U型關(guān)系, 即隨著制度距離的增加, 特定市場(chǎng)知識(shí)與企業(yè)在發(fā)達(dá)市場(chǎng)投資間的倒U型曲線變得平緩, H2b得到驗(yàn)證。

(二) 異質(zhì)性分析

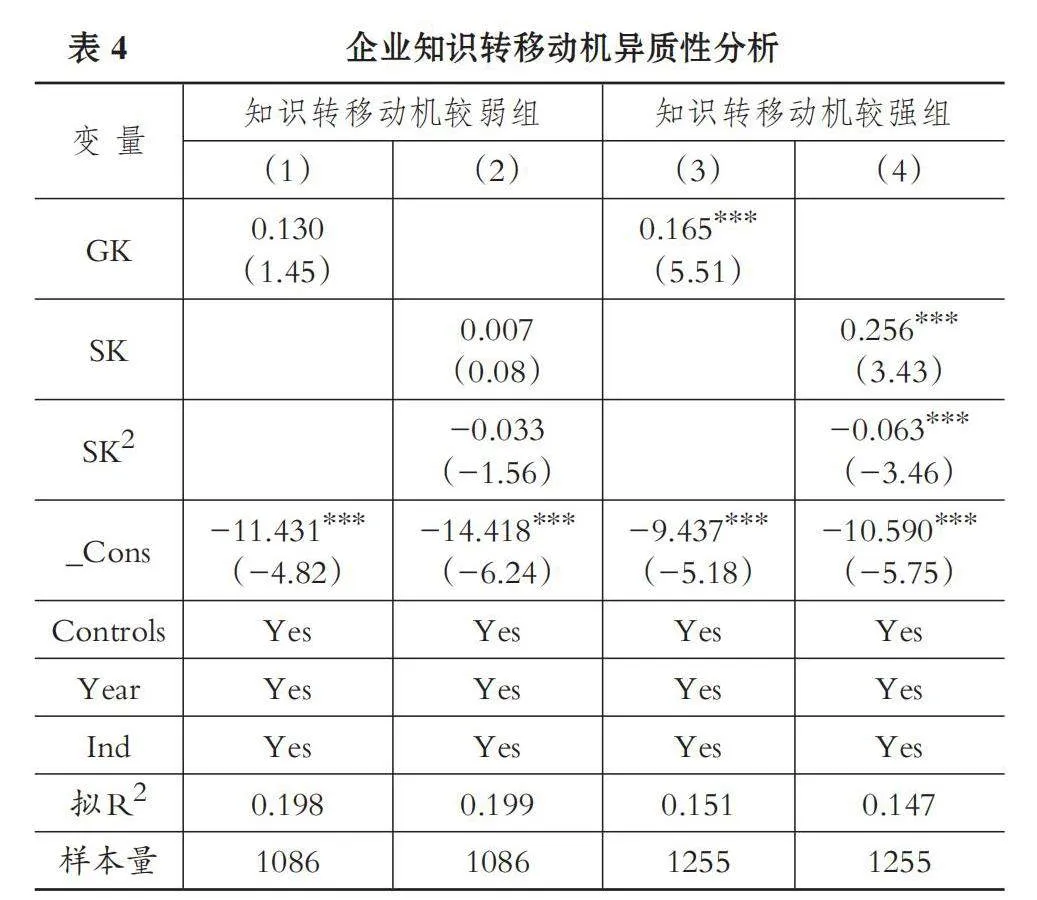

1. 企業(yè)知識(shí)轉(zhuǎn)移動(dòng)機(jī)異質(zhì)性。企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取一般國(guó)際化知識(shí)與特定市場(chǎng)知識(shí)之后, 只有有意愿進(jìn)入發(fā)達(dá)市場(chǎng)的企業(yè)才會(huì)關(guān)注這些知識(shí)的可轉(zhuǎn)移性, 并愿意為這些知識(shí)在發(fā)達(dá)市場(chǎng)的轉(zhuǎn)移應(yīng)用付出努力。為此, 本文預(yù)期: 當(dāng)企業(yè)具有較強(qiáng)知識(shí)轉(zhuǎn)移動(dòng)機(jī)時(shí), 企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的一般國(guó)際化知識(shí)和特定市場(chǎng)知識(shí)對(duì)企業(yè)在發(fā)達(dá)市場(chǎng)投資的積極影響更為明顯。為驗(yàn)證上述觀點(diǎn), 本文以企業(yè)進(jìn)入發(fā)達(dá)市場(chǎng)的意愿為切入點(diǎn), 采用企業(yè)是否屬于具有較強(qiáng)戰(zhàn)略資產(chǎn)尋求意愿的高新技術(shù)企業(yè)替代測(cè)量知識(shí)轉(zhuǎn)移動(dòng)機(jī): 若公司屬于具有較強(qiáng)戰(zhàn)略資產(chǎn)尋求意愿的高新技術(shù)企業(yè), 則視其為知識(shí)轉(zhuǎn)移動(dòng)機(jī)較強(qiáng)組, 否則視為知識(shí)轉(zhuǎn)移動(dòng)機(jī)較弱組。表4的實(shí)證結(jié)果顯示: 在知識(shí)轉(zhuǎn)移動(dòng)機(jī)較弱組, 兩類知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的影響均不顯著; 而在知識(shí)轉(zhuǎn)移動(dòng)機(jī)較強(qiáng)組, 一般國(guó)際化知識(shí)顯著正向影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資, 特定市場(chǎng)知識(shí)通過(guò)倒U型方式影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資。這說(shuō)明, 知識(shí)轉(zhuǎn)移動(dòng)機(jī)是實(shí)現(xiàn)欠發(fā)達(dá)市場(chǎng)經(jīng)驗(yàn)知識(shí)被轉(zhuǎn)移應(yīng)用到發(fā)達(dá)市場(chǎng)的條件, 與前述邏輯相符。

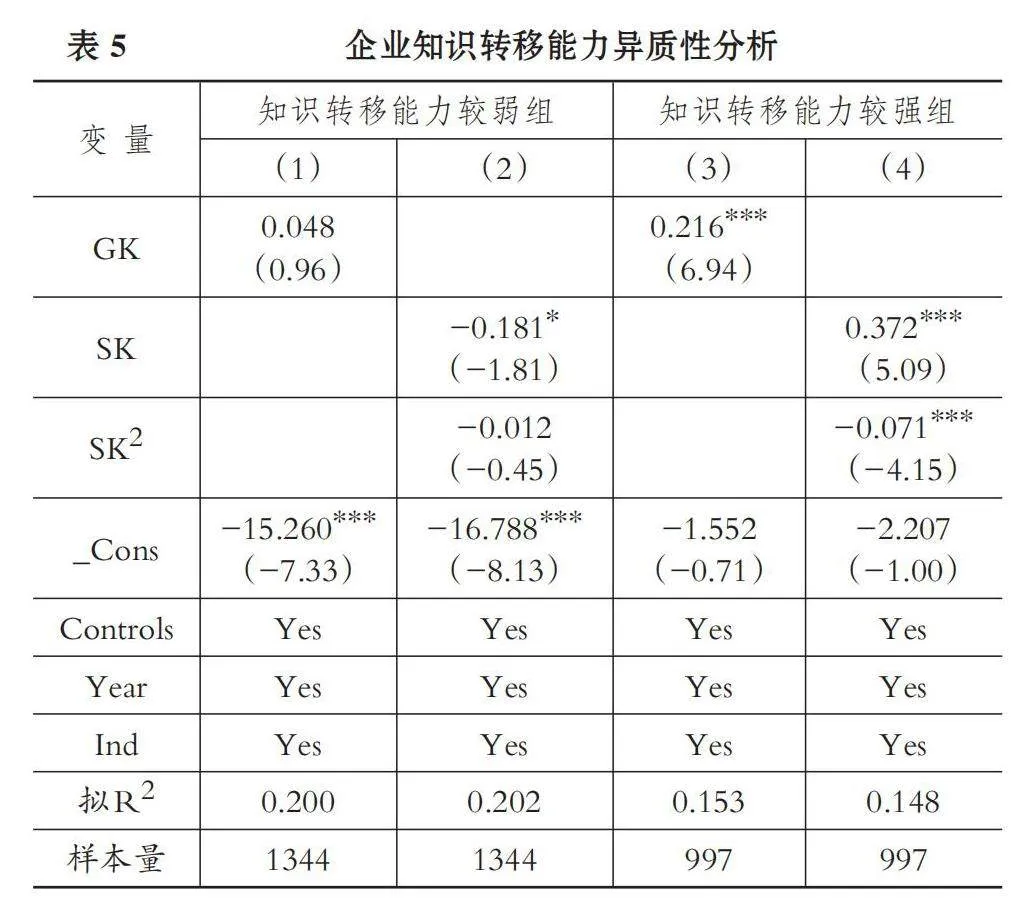

2. 企業(yè)知識(shí)轉(zhuǎn)移能力異質(zhì)性。企業(yè)的知識(shí)轉(zhuǎn)移能力既取決于企業(yè)進(jìn)入發(fā)達(dá)市場(chǎng)的能力, 也取決于企業(yè)轉(zhuǎn)移應(yīng)用經(jīng)驗(yàn)知識(shí)的能力。企業(yè)若缺乏識(shí)別與整合其在欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)的能力, 也難以實(shí)現(xiàn)欠發(fā)達(dá)市場(chǎng)知識(shí)在發(fā)達(dá)市場(chǎng)的轉(zhuǎn)移應(yīng)用。為此, 本文預(yù)期: 當(dāng)企業(yè)具有較高知識(shí)轉(zhuǎn)移能力時(shí), 企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的積極影響更明顯。為驗(yàn)證上述觀點(diǎn), 本文采用企業(yè)全要素生產(chǎn)率(LP法)替代測(cè)量企業(yè)的知識(shí)轉(zhuǎn)移能力③, 而后按照企業(yè)全要素生產(chǎn)率的年度行業(yè)均值分組: 若公司的全要素生產(chǎn)率高于年度行業(yè)均值則視其為知識(shí)轉(zhuǎn)移能力較強(qiáng)組, 否則視為知識(shí)轉(zhuǎn)移能力較弱組。表5的實(shí)證結(jié)果顯示: 在知識(shí)轉(zhuǎn)移能力較弱組, 一般國(guó)際化知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的影響不顯著, 特定市場(chǎng)知識(shí)負(fù)向影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資; 在知識(shí)轉(zhuǎn)移能力較強(qiáng)組, 一般國(guó)際化知識(shí)顯著正向影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資, 特定市場(chǎng)知識(shí)通過(guò)倒U型方式影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資。這說(shuō)明, 知識(shí)轉(zhuǎn)移能力是實(shí)現(xiàn)欠發(fā)達(dá)市場(chǎng)經(jīng)驗(yàn)知識(shí)被轉(zhuǎn)移應(yīng)用到發(fā)達(dá)市場(chǎng)的條件, 與前述邏輯相符。

七、 結(jié)論與啟示

本文基于知識(shí)轉(zhuǎn)移視角探討企業(yè)在欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)如何影響其后續(xù)在發(fā)達(dá)市場(chǎng)的投資, 主要得到如下結(jié)論: 企業(yè)在欠發(fā)達(dá)市場(chǎng)可同時(shí)獲取到一般國(guó)際化知識(shí)和特定市場(chǎng)知識(shí), 其中一般國(guó)際化知識(shí)會(huì)顯著正向影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資, 特定市場(chǎng)知識(shí)則會(huì)通過(guò)倒U型模式影響企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)的投資。制度距離會(huì)弱化一般國(guó)際化知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的積極影響, 也會(huì)弱化特定市場(chǎng)知識(shí)與企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資間的倒U型關(guān)系。異質(zhì)性分析發(fā)現(xiàn), 當(dāng)企業(yè)具有較強(qiáng)知識(shí)轉(zhuǎn)移動(dòng)機(jī)和知識(shí)轉(zhuǎn)移能力時(shí), 兩類經(jīng)驗(yàn)知識(shí)對(duì)企業(yè)后續(xù)在發(fā)達(dá)市場(chǎng)投資的積極影響更明顯。

本研究具有一定的理論和現(xiàn)實(shí)意義。在理論上, 首先, 本文的研究結(jié)論不僅有助于破解理論與實(shí)踐上關(guān)于“農(nóng)村包圍城市”國(guó)際化路徑的悖論, 而且從經(jīng)驗(yàn)知識(shí)轉(zhuǎn)移方向和經(jīng)驗(yàn)知識(shí)類型兩個(gè)方面拓展了國(guó)際化經(jīng)驗(yàn)知識(shí)轉(zhuǎn)移效應(yīng)的研究框架。其次, 本文揭示了企業(yè)在欠發(fā)達(dá)市場(chǎng)投資與其后續(xù)在發(fā)達(dá)市場(chǎng)投資間的聯(lián)系, 打破了現(xiàn)有研究將不同區(qū)位對(duì)外直接投資視為相互獨(dú)立事件的隱含假設(shè), 豐富了企業(yè)在發(fā)達(dá)市場(chǎng)投資的影響因素研究。最后, 本文聚焦于東道國(guó)與東道國(guó)間的制度距離在經(jīng)驗(yàn)知識(shí)與企業(yè)后續(xù)國(guó)際化投資間的間接作用, 豐富了制度距離對(duì)企業(yè)國(guó)際化行為的影響研究。

同時(shí), 本文對(duì)于如何依托“一帶一路”市場(chǎng)資源撬動(dòng)發(fā)達(dá)市場(chǎng)資源、 增強(qiáng)與國(guó)際市場(chǎng)資源的聯(lián)動(dòng)性以賦能中國(guó)經(jīng)濟(jì)的高質(zhì)量發(fā)展具有如下三方面的政策啟示。第一, 盡管企業(yè)與“一帶一路”沿線國(guó)家合作難以獲取豐富的前沿技術(shù)資源, 但在這一過(guò)程中積累的國(guó)際化經(jīng)驗(yàn)知識(shí)可以助力撬動(dòng)發(fā)達(dá)市場(chǎng)資源, 而經(jīng)驗(yàn)知識(shí)的學(xué)習(xí)與積累需要良好的國(guó)際環(huán)境。因此, 建議政府繼續(xù)推動(dòng)共建“一帶一路”高質(zhì)量發(fā)展, 完善我國(guó)與沿線國(guó)家間的雙邊經(jīng)濟(jì)合作機(jī)制, 全方位加強(qiáng)互聯(lián)互通, 為企業(yè)在沿線市場(chǎng)的投資與學(xué)習(xí)創(chuàng)造良好的國(guó)際環(huán)境。第二, 企業(yè)在“一帶一路”欠發(fā)達(dá)市場(chǎng)獲取的經(jīng)驗(yàn)知識(shí)不是都可被轉(zhuǎn)移應(yīng)用到發(fā)達(dá)市場(chǎng)的, 并且過(guò)量的特定市場(chǎng)知識(shí)還會(huì)阻礙企業(yè)進(jìn)入發(fā)達(dá)市場(chǎng)。對(duì)于準(zhǔn)備采用“農(nóng)村包圍城市”國(guó)際化戰(zhàn)略拓展海外市場(chǎng)的企業(yè)而言, 應(yīng)采取分散投資策略, 優(yōu)先進(jìn)入與目標(biāo)發(fā)達(dá)國(guó)家相似的沿線國(guó)家去學(xué)習(xí), 從而揚(yáng)長(zhǎng)避短地發(fā)揮“一帶一路”經(jīng)驗(yàn)知識(shí)在發(fā)達(dá)市場(chǎng)的積極作用。第三, 知識(shí)轉(zhuǎn)移并不是自發(fā)產(chǎn)生的, 在一定程度上取決于企業(yè)轉(zhuǎn)移知識(shí)的動(dòng)機(jī)和能力。采用“農(nóng)村包圍城市”戰(zhàn)略拓展海外市場(chǎng)時(shí), 企業(yè)不僅要提升自身轉(zhuǎn)移應(yīng)用這些經(jīng)驗(yàn)知識(shí)的意識(shí), 還需要留意兩類市場(chǎng)間的差異, 增強(qiáng)自身識(shí)別與重用這些知識(shí)的能力, 提升這些經(jīng)驗(yàn)知識(shí)在發(fā)達(dá)市場(chǎng)被正確應(yīng)用的概率, 避免誤用這些知識(shí)所引致的負(fù)面效應(yīng)。

【 注 釋 】

① “一帶一路”倡議是一項(xiàng)開放包容的合作倡議,不設(shè)定具體區(qū)域,其輻射的國(guó)家范圍較為廣泛。結(jié)合“一帶一路”網(wǎng)及大多數(shù)學(xué)者的界定,本文將“一帶一路”倡議涉及國(guó)家暫定為65個(gè),包括蒙古國(guó)、東盟十國(guó)、西亞八國(guó)、中東歐十六國(guó)、南亞八國(guó)、中亞五國(guó)和獨(dú)聯(lián)體七國(guó)。其中,波蘭、捷克、斯洛伐克、匈牙利、希臘屬于發(fā)達(dá)國(guó)家。因此,本文將欠發(fā)達(dá)市場(chǎng)圈定為剔除波蘭、捷克等5個(gè)發(fā)達(dá)國(guó)家后由其他60個(gè)“一帶一路”沿線欠發(fā)達(dá)國(guó)家組成的市場(chǎng)。

② 剔除波蘭、捷克等5個(gè)“一帶一路”倡議沿線發(fā)達(dá)國(guó)家,聯(lián)合國(guó)和OECD同時(shí)公認(rèn)的其他23個(gè)國(guó)家具體指澳大利亞、奧地利、比利時(shí)、加拿大、丹麥、芬蘭、法國(guó)、德國(guó)、冰島、愛爾蘭、意大利、日本、韓國(guó)、盧森堡、荷蘭、新西蘭、挪威、葡萄牙、西班牙、瑞典、瑞士、英國(guó)和美國(guó)。

③ 企業(yè)的全要素生產(chǎn)率既與企業(yè)進(jìn)入發(fā)達(dá)市場(chǎng)的能力相關(guān),也能在一定程度上體現(xiàn)出企業(yè)吸收整合、重組與應(yīng)用知識(shí)的能力,采用其替代測(cè)量企業(yè)的知識(shí)轉(zhuǎn)移能力是合理的。

【 主 要 參 考 文 獻(xiàn) 】

葛京.基于知識(shí)的企業(yè)國(guó)際化過(guò)程及其特征研究——以海爾為例[ J].研究與發(fā)展管理,2006(5):74 ~ 81.

葛順奇,陳江瀅,羅偉.知識(shí)資本和中國(guó)企業(yè)國(guó)際投資的模式選擇[ J].南開經(jīng)濟(jì)研究,2022(2):3 ~ 20.

洪俊杰,商輝.中國(guó)開放型經(jīng)濟(jì)的“共軛環(huán)流論”:理論與證據(jù)[ J].中國(guó)社會(huì)科學(xué),2019(1):42 ~ 64+205.

湯臨佳,范彥成,池仁勇等.跨國(guó)投資活動(dòng)中的經(jīng)驗(yàn)學(xué)習(xí)和經(jīng)驗(yàn)誤用效應(yīng)研究——來(lái)自中國(guó)企業(yè)對(duì)拉美投資的經(jīng)驗(yàn)證據(jù)[ J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2016(11):101 ~ 112.

王鳳彬,楊陽(yáng).我國(guó)企業(yè)FDI路徑選擇與“差異化的同時(shí)并進(jìn)”模式[ J].中國(guó)工業(yè)經(jīng)濟(jì),2010(2):120 ~ 129.

王澤宇,劉剛,梁晗.中國(guó)企業(yè)對(duì)外投資選擇的多樣性及其績(jī)效評(píng)價(jià)[ J].中國(guó)工業(yè)經(jīng)濟(jì),2019(3):5 ~ 23.

祝繼高,王誼,湯谷良.“一帶一路”倡議下的對(duì)外投資:研究述評(píng)與展望[ J].外國(guó)經(jīng)濟(jì)與管理,2021(3):119 ~ 134.

Fletcher M., Harris S., Richey R. G.. Internationalization knowledge: What, why, where, and when?[ J]. Journal of International Marketing,2013(3):47 ~ 71.

García-García R., García-Canal E., Guillén M. F.. Rapid internationalization and long-term performance: The knowledge link[ J]. Journal of World Business,2017(1):97 ~ 110.

Huang Y., Xie E., Wu Z.. Portfolio characteristics of outward foreign direct investment and dynamic performance of emerging economy firms: An option portfolio perspective[ J]. International Business Review,2021(4):101750.

Johanson J., Vahlne J.. The Uppsala internationalization process model revisi-ted: From liability of foreignness to liability of outsidership[ J]. Journal of International Business Studies,2009(9):1411 ~ 1431.

Li W., Guo B., Xu G.. Making the next move: When does the newness of experience matter in overseas sequential entries of multinational companies?[ J]. International Business Review,2017(5):908 ~ 926.

Li Y., Li J., Zhang P., et al.. Stronger together: Country of origin agglome-ration and multinational enterprise location choice in an adverse institutional environment[ J]. Strategic Management Journal,2023(4):1053 ~ 1083.

Lilach N., Song S.. The MNE as a portfolio: Interdependencies in MNE growth trajectory[ J]. Journal of International Business Studies,2011(3):381 ~ 405.

Monica R., Erin B. A., Andersson U.. Dynamic capability development in multinational enterprises: Reconciling routine reconfiguration between the headquarters and subsidiaries[ J]. Global Strategy Journal,2020(11):380 ~ 401.

Moritz P., Stav F., Jonas P., et al.. To elevate or to duplicate? Experiential learning, host-country institutions, and MNE post-entry commitment increase[ J]. Journal of World Business,2018(4):568 ~ 580.

Thomas H., Voll J. C., Verbeke A.. The Impact of added cultural distance and cultural diversity on international expansion patterns: A penrosean perspective[ J]. Journal of Management Studies,2011(2):305 ~ 329.

Wang C., Piperopoulos P., Chen S., et al.. Outward FDI and innovation performance of chinese firms: Why can home-grown political ties be a liability?[ J]. Journal of World Business,2022(3):101306.

Xie E., Huang Y., Stevens C. E.. Performance feedback and outward foreign direct investment by emerging economy firms[ J]. Journal of World Business,2019(6):101014.

Yang Y., Xu J., Allen J. P., et al.. Strategic asset-seeking foreign direct investments by emerging market firms: The role of institutional distance[ J]. International Journal of Emerging Markets,2023(12):6081 ~ 6101.

(責(zé)任編輯·校對(duì): 劉鈺瑩 許春玲)