數字金融發展是否提升了企業投資效率

2024-12-08 00:00:00顧海峰沈櫻

湖南大學學報(社會科學版) 2024年6期

[摘 要] 選取中國A股上市公司數據考察數字金融對企業投資效率的影響機制。研究表明:數字金融對企業投資效率具有促進作用,且該作用在投資過度狀態企業中更為明顯。數字金融主要通過放寬企業的融資約束與降低貸款成本兩個渠道來提升企業投資效率,“數字金融-融資約束/貸款成本-投資效率”的傳導渠道均有效。環境不確定性與內控質量的提高均會促進數字金融對企業投資效率的提升效應。異質性分析表明,相對于低成長性與國有企業以及市場化程度低與金融監管強度高的地區企業,數字金融對高成長性與非國有企業以及市場化程度高與金融監管強度低的地區企業的投資效率的促進力度更大。

[關鍵詞] 數字金融;企業投資效率;融資約束;貸款成本;環境不確定性;內部控制

[中圖分類號] F49;F832.5 [文獻標識碼] A [文章編號] 1008-1763(2024)06-0051-12

Can the Development of Digital Finance Empower

Enterprise Investment Efficiency

—Evidence from Chinese A-share Listed Companies

GU Haifeng,SHEN Ying

(Glorious Sun School of Business and Management, Donghua University, Shanghai 200051,China)

Abstract:This paper selects the data from Chinese A-share listed companies to examine the impact mechanism of digital finance on enterprise investment efficiency. The research shows that digital finance has a promotion effect on enterprise investment efficiency, and this promotion effect is more pronounced in over-invested enterprises. Digital finance mainly promotes enterprise investment efficiency through the dual channels of easing financing constraints and reducing loan cost. The transmission channels of “digital finance-financing constraint/loan cost-enterprise investment efficiency” are both effective. The improvement of environmental uncertainty and internal control quality will both intensify the promoting effect of digital finance on enterprise investment efficiency. Heterogeneity analysis shows that compared with low-growth and state-owned enterprises and enterprises in areas with low marketization degree and high financial supervision intensity, digital finance has greater promotion of investment efficiency for the enterprises with high-growth and non-state-owned enterprises and the enterprises in areas with high marketization degree and low financial supervision intensity.

Key words: digital finance; enterprise investment efficiency; financing constraints; loan cost; environmental uncertainty; internal control

一 引 言

企業投資決策是幫助企業實現戰略目標的重要環節,探究提高企業投資效率的有效路徑已成為學界討論的熱點。Myers和Majluf[1]研究發現,基于信息不對稱,外部投資者對企業的財務狀況和經營成果等信息缺乏了解,無法正確做出投資決策,會造成需求和資金錯配的情況,部分企業在資金充裕的情況下仍會得到外部機構的投資而出現投資過度,另一部分企業在資金匱乏時仍無法獲得外部投資而導致投資不足。張躍龍等[2]的研究表明,當信息不對稱時,企業的債權人難以及時獲取公司經營情況等相關信息,無法對管理層投資決策進行有效監督和制約,導致投資過度。委托代理問題也是影響企業投資效率的原因。部分管理者為建造商業帝國盲目投資擴張,與股東利益背離。Jensen[3]的研究顯示,當企業擁有大量閑置資源可用于投資時,管理層會從自身受益的角度出發,選擇使其獲利更多的項目進行投資,缺乏對該投資決策是否影響公司生產經營與未來發展的思考。一方面,出于尋租動機,企業管理層希望利用規模投資掌握企業更多的資源,這將引發企業投資過度。另一方面,企業管理層安于現狀而選擇規避風險,僅對低風險低收益的項目進行投資,由此導致企業投資不足。

隨著對數字技術的研究與應用不斷深入,數字技術與實體經濟相融合的數字經濟這一新興業態蓬勃而生。在數字技術支持下,數字金融突破了傳統金融在時間和空間層面的局限,為金融服務注入新的活力。在企業投資決策過程中,金融服務的支持必不可少,而作為實體經濟主體,企業發展的好壞直接影響實體經濟發展的未來與走向,因此數字金融是否能夠幫助企業提高投資效率、達成戰略目標是值得關注的問題。本文試圖解決以下問題:數字金融對企業投資效率是否存在影響?融資約束和貸款成本在數字金融影響企業投資效率的過程中是否承擔中介作用?環境不確定性與內部控制在數字金融影響企業投資效率的過程中是否發揮調節作用?數字金融對企業投資效率的影響在企業產權性質、企業成長性、企業所在地市場化程度與企業所在地金融監管強度層面是否呈現異質性特征?

二 文獻回顧

(一)數字金融的經濟后果

現有文獻對數字金融經濟后果的研究主要包括數字金融對推動經濟增長、實現大眾創業萬眾創新目標、促進產業結構轉型升級、提高居民消費水平等方面帶來的影響。成學真和龔沁宜[4]認為,數字金融能夠推動實體經濟發展。鞏鑫和唐文琳[5]發現,數字金融能夠顯著促進創業活動。汪亞楠等[6]的研究表明,數字金融通過提高居民收入以調動研發積極性,通過增加文化教育支出以提升勞動力專業技能與知識儲備以及通過推動金融機會平等的路徑驅動城市創新。潘為華[7]發現,數字金融能夠通過技術創新、人力資本和消費升級的傳導作用推動制造業升級。此外,Yu等[8]指出,數字普惠金融通過農村居民發展性消費的促進作用顯著,但對其生存型消費和享樂型消費沒有顯著影響,同時數字普惠金融有助于農村居民消費結構升級。也有部分學者研究數字金融通過提高企業價值、推動技術創新等在微觀企業層面帶來的影響,但是總體來說數量較少。Tang等[9]的研究表明,數字金融的發展對戰略性新興企業的價值具有結構性驅動作用。此外,數字金融還為創新經濟注入新的生機,盛明泉等[10]的研究顯示,數字金融對企業創新具有顯著促進作用,同時還發現數字金融的發展不僅有助于技術創新數量的增加,還能夠提升創新質量。

(二)企業投資效率的影響因素

現有文獻對企業投資效率影響因素的研究主要集中在外部環境變化、管理層特征、公司治理特征等方面。在外部環境變化方面,林志偉和黃霞[11]發現,隨著2017年證監會出臺的減持新規的實施與執行,企業投資效率有所提高。李佳霖等[12]的研究表明,經濟政策的不確定性會降低企業投資效率。在管理層特征方面,姚立杰等[13]發現,管理層能力對企業投資效率具有顯著影響。劉艷霞和祁懷錦[14]的研究表明,與自信不足的管理者相比,過度自信的管理者更容易發生非效率投資行為。此外,管理者權力也會影響企業投資效率,陳志斌和汪官鎮[15]發現,適當的CEO自由裁量權有助于提高投資效率,當被授予的權力超過一定限度后,CEO會做出損害企業投資效率的行為。在公司治理方面,劉星和臺文志[16]發現,2015年政府出臺的《中央管理企業負責人薪酬制度改革方案》主要是對偏高或過高的不合理薪酬設置上限,研究發現該改革方案的實施對企業投資效率具有負向影響。顧海峰和翟淋源[17]研究表明,高管薪酬黏性會加大企業過度投資行為發生的概率,從而造成企業投資效率的下降。

綜上,現有文獻的主要集中在對數字金融的經濟后果及企業投資效率的影響因素層面的考察。其中,現有文獻對數字金融的研究主要集中在其發揮普惠功能對宏觀經濟的作用上,也有部分文獻考察了數字金融在微觀企業層面帶來的影響。本文的主要貢獻在于:第一,本文從融資約束與貸款成本雙重視角來考察數字金融對企業投資效率的影響,由此拓展了數字金融與企業投資效率的研究視角;第二,本文從融資約束與貸款成本雙重渠道來考察數字金融與企業投資效率關系的中介傳導渠道,有助于揭示數字金融影響企業投資效率的傳導機制;第三,本文考察了環境不確定性與內部控制對兩者關系是否發揮調節作用,從而有助于揭示數字金融對企業投資效率影響的調節機制。

三 理論分析與研究假設

(一)數字金融與企業投資效率

數字金融在緩解信息不對稱問題、減少委托代理沖突、改善資源錯配及提高資源配置效率等方面發揮重要作用,有助于提高企業投資效率。首先,數字金融可以在提升企業內部信息透明度的同時改善外部信息環境。Demertzis等[18]發現,數字金融可以提升企業內部信息透明度。數字金融利用大數據等網絡技術,即時收集企業公開信息進行分析與實時監測,掌握企業經營能力與財務狀況,更快匹配不同主體之間的投融資需求,使得企業與外部利益相關者現有的信息不對稱問題得到改善。而且,數字金融能夠減少委托代理沖突。數字金融依靠其高效的信息收集和處理能力及精準的風險監控預警能力,對管理層和大股東進行實時監督,能夠減少管理層利益侵占的機會;同時在企業出現負面消息時,及時向外部投資者發出預警,使其能夠對管理層行為有所察覺并合理約束[19]。杜善重[20]發現,數字金融能夠有效發揮外部治理機制的作用以減少委托代理沖突。此外,數字金融還能夠改善資源錯配,提高資源配置效率。周升師[21]發現,數字金融能夠加速企業現金持有的調整速度,實現資源的高效配置。數字金融能夠利用數字技術快速挖掘資金需求,識別有效項目,加快資金供給方與需求方的匹配,提高資源配置效率。同時,數字金融依靠其市場覆蓋范圍廣、成本低、效率高的潛在優勢,打破 “二八定律”,服務于長尾群體,明顯改善傳統金融體系下的資源錯配。基于以上分析,本文提出如下假設:

假設1:數字金融對企業投資效率具有正向影響。

(二)融資約束與貸款成本的中介作用

中國資本市場功能還不夠完善,傳統金融體系仍然以銀行部門為中心,企業主要通過銀行信貸來獲得所需資金,受到銀行對信貸申請要求、審批流程等限制,融資渠道狹窄。這就導致很多分散的小規模市場參與者無法獲得充足資金用于投資,會出現投資不足[22];而大中型企業更便于從銀行獲得充裕資金,容易引發投資過度。另外,傳統金融體系下,企業貸款流程煩瑣復雜,銀行審批流程嚴格低效,融資效率不高,企業會因為未能及時獲得所需資金,錯過部分優質項目的投資機會,導致投資不足。而數字金融能夠幫助企業改善融資約束困境。一方面,依靠數字技術將不同主體之間的投融資需求整合在一起,企業能夠通過數字金融平臺更快地獲得更多融資渠道。而且,數字金融能夠借助自身不受時空、地域限制的優勢,拓寬傳統金融服務的邊界,推動跨地區、跨行業的信息流通,為企業拓寬融資渠道。另一方面,大數據、云計算、區塊鏈等互聯網技術的運用,使高效便捷且安全有效成為數字金融的一大特征,數字金融能夠整合平臺內現有資源,合理進行資源配置,縮短信貸審批與發放的時間,提高融資效率。因此,本文提出如下假設:

假設2:融資約束在數字金融對企業投資效率的影響中承擔著中介作用。

企業投資效率也受到貸款成本的影響,貸款成本的提高會導致企業不能獲得充裕的資金投資更多優質項目,致使企業投資不足。Chen和Yoon[23]指出,部分企業存在財務管理非系統化、信息不透明等問題,導致銀行對企業的審核和評估成本增加,銀行傾向于實施保守的信貸政策,將信用評估和風險控制的成本轉嫁給借款人,導致企業貸款成本增加。而數字金融能夠發揮其優勢,降低貸款成本。首先,對比傳統金融機構在勞動力方面的大量投入,數字金融不需要大量人力去支撐其運行,也不用設立和維護眾多營業網點,需要的運維成本更低,轉移到企業所需負擔的貸款成本隨之降低。其次,數字金融利用大數據搜集并整合不同來源的信息對企業進行信用評估,可信度較高的第三方信用評估體系搭建并完善,節約了企業在融資過程中需要承擔的信用評估成本。最后,基于區塊鏈技術搭建的數字金融平臺不依賴中心化中介來匹配投資者和被投資方,是真正的去中介化的融資平臺,提供了低成本的點對點交互的可能性[24],降低了企業貸款成本。基于此,本文提出如下假設:

假設3:貸款成本在數字金融對企業投資效率的影響中承擔著中介作用。

(三)環境不確定性與內部控制的調節作用

Ghosh和Olsen[25]的研究指出,由于環境的不確定性,企業與外界的信息不對稱問題更加嚴峻,使得外部投資者難以有效地監督和制約管理層的投資決策,從而導致企業投資效率下降。同時,環境不確定性會對投資項目的風險與收益造成一定程度的沖擊,保守型管理層出于保護私人利益不受侵害、規避風險的原因會選擇減少投資,從而引發投資不足;而激進型管理層認為環境不確定性在提高項目風險的同時加大了獲得超額收益的可能性,為獲得這部分收益,會選擇冒險,致使過度投資行為的發生。根據前文分析,數字金融能夠有效緩解信息不對稱并減少委托代理沖突,同時數字金融通過建立風險預警機制,能夠幫助外部投資者及時了解企業當前的境況,對管理層行為進行監督,避免非效率投資。當環境不確定性增加時,信息不對稱和委托代理問題越發嚴重,此時數字金融對降低企業內部及企業內部與外部信息不對稱的作用將更加明顯,而數字金融發揮其外部治理作用也更為突出,能夠抑制環境不確定性對企業投資效率的不利影響。因此,本文提出如下假設:

假設4:環境不確定性對數字金融與企業投資效率關系具有正向調節作用。

內部控制要求企業提高財務報表披露質量,便于數字金融平臺獲得更為可靠的企業信息,減少信息噪音,對企業信用水平與成長性做出有效評估以提振投資者信心,有助于提高外部投資者對企業的投資意愿,從而滿足企業的資金需求以避免因資金限制錯過優質投資機會。同時,內部控制要求企業建立并完善內外部監督機制,管理者與大股東的行為變得更加“透明化”。良好的內部控制有助于制衡企業內部職能與部門權力,管理層的職責和權力被明確,有助于減少管理層為個人私利做出不合理投資決策的可能性,因此數字金融對企業投資效率的促進作用將被放大。另外,高質量的內部控制能夠有效抑制企業持有大量自由現金流引發的過度投資行為[26]。雖然數字金融能夠幫助企業獲得投資所需資金,但是并不排除管理層因個人私利借助數字金融便利獲取大量資金用于投資,引發過度投資行為。良好的內部控制會在這一情形下發揮調節作用,對管理層行為進行監督與約束,避免企業現金持有超出正常水平。基于上述分析,本文提出如下假設:

假設5:內部控制對數字金融與企業投資效率關系具有正向調節作用。

四 實證研究設計

(一)樣本數據選取

本文選取2011年至2020年中國滬深上市公司的年度數據作為樣本數據,其中:公司層面數據主要來源于CSMAR 數據庫;地區層面數據主要來源于國家統計局、各省(區、市)統計年鑒與統計公報。與此同時,本文對樣本數據采取以下方式進行處理:剔除金融企業的樣本,剔除ST、*ST企業相關樣本,剔除數據缺失較多的企業樣本。此外,為提升樣本數據的準確性,本文僅保留有連續5年及以上完整數據的企業樣本,并對全部連續變量進行了1%和99%的縮尾處理,最后獲得包含1964家樣本企業合計15487個觀測值的非平衡面板數據。本文使用Stata16.0軟件進行處理。

(二)變量定義與構造

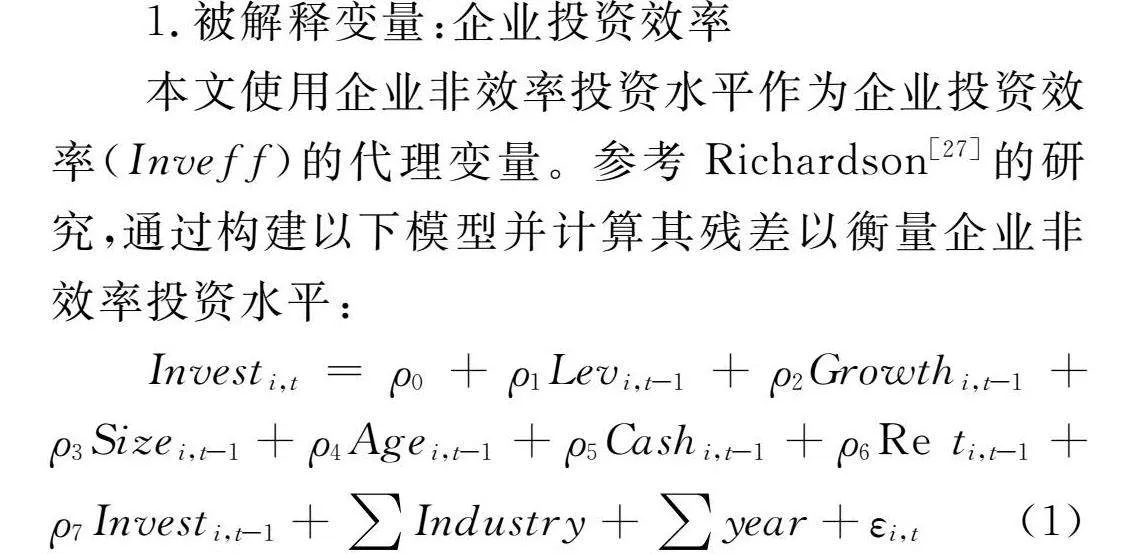

1.被解釋變量:企業投資效率

本文使用企業非效率投資水平作為企業投資效率(Inveff)的代理變量。參考Richardson[27]的研究,通過構建以下模型并計算其殘差以衡量企業非效率投資水平:

Investi,t=ρ0+ρ1Levi,t-1+ρ2Growthi,t-1+ρ3Sizei,t-1+ρ4Agei,t-1+ρ5Cashi,t-1+ρ6Re ti,t-1+ρ7Investi,t-1+∑Industry+∑year+εi,t(1)

其中:Invest表示新增資本支出,等于構建固定資產、無形資產及其他長期資產和購買子公司及其他營業單位支付的現金減去處置上述資產收回的現金凈額再減去當期折舊費用的余額與期初總資產的比值;Lev反映企業的償債現狀,以資產負債率進行測度;Growth反映企業發展能力,用營業收入增長率進行測度;Size為企業規模,用期末總資產的自然對數來衡量;Age為企業年齡,等于觀測當年與企業上市年份的差值加1并取自然對數;Cash代表企業現金持有水平,用期末貨幣資金與期末總資產的比值來衡量;Re t為股票收益率,等于考慮現金紅利再投資的個股年度回報率減綜合A股市場年度回報率(流通市值加權)的差額;∑Industry為行業固定效應,∑year為時間固定效應,εi,t為殘差。上述模型擬合得到的殘差(εi,t)代表非效率投資水平,本文采用殘差的絕對值來衡量企業投資效率(Inveff),且該變量為負向指標,即數值越大,意味著企業投資效率越低。

2.解釋變量:數字金融

本文采用郭峰等[28]構造的“北京大學數字普惠金融指數”作為數字金融(DF)的代理變量,選取省級層面數字普惠金融綜合指數作為解釋變量。在實證檢驗過程中,本文將所有數字金融指數作除以100的縮小化處理。

3.中介變量

(1)融資約束

參考鞠曉生等[29]的研究,本文選取SA指數測度融資約束。具體計算公式如下:

SA=-0.737×Size+0.043×Size2-0.04×Age(2)

其中:Size為企業規模,用期末總資產的自然對數來衡量;Age為企業年齡,用當前年度減去公司上市年度加1的自然對數來衡量。本文使用SA指數的絕對值來衡量企業面臨的融資約束(FC),絕對值越大,則反映出企業融資約束程度越高。

(2)貸款成本

本文參考李廣子和劉力[30]的研究,將財務報表附注“財務費用”明細科目下當期期末“利息支出”“手續費”和“其他財務費用”的合計數作為企業貸款成本(COST)的代理變量,同時除以企業期末總資產以消除規模影響,即COST=(利息支出+手續費+其他財務費用)/總資產。該指標數值越大,表示企業所需的貸款成本越高。

4.調節變量

(1)環境不確定性

本文參考申慧慧等[31]的研究,把非正常銷售收入的標準差作為衡量環境不確定性(EU)的代理變量,計算過程如下:

Salei=φ0+φ1YEAR+εi(3)

其中:Sale表示個體的銷售收入,YEAR為年度變量,觀測當年度YEAR=5,上年度YEAR=4,以此向前類推至YEAR=1。模型(3)的殘差εi即為企業非正常銷售收入。再計算出εi的標準差與銷售收入均值的比值(Unadj_EU),將Unadj_EU除以行業環境不確定性的中位數得到環境不確定性(EU)。該變量數值越大,表明企業環境不確定性越高。其中,本文對制造業企業采用二級行業分類。

(2)企業內部控制

本文使用迪博公司發布的“中國上市公司內部控制指數”作為企業內部控制(ICQ)的代理指標,內部控制指數越大,則表示企業內部控制越好。在實證檢驗過程中,本文將所有內部控制質量指數除以1000做縮小化處理。

5.異質性變量

(1)產權性質(PRIVATE)

本文將所有樣本分為國有企業和非國有企業,若為國有企業,取值為1;反之,取值為0。

(2)企業成長性(Growth)

本文將營業收入增長率作為企業成長性的代理指標,按照中位數進行劃分,營業收入增長率大于中位數的企業被劃分為高成長性企業,營業收入增長率小于中位數則屬于低成長性企業。

(3)企業所在地市場化程度(Market)

本文采用王小魯等[32]出版的《中國分省份市場化指數報告(2021)》中的市場化總指數來衡量企業所在地市場化程度,同時將所有指數調整至以2008年為基期以提高數據可比性。此外,由于該報告中披露的指數只更新到2019年,參考莊旭東和王仁曾[33]的做法,本文根據歷年市場化指數的平均增長幅度進行測算并擴展至2020年。在做異質性檢驗時,按照中位數進行劃分,將市場化總指數小于中位數的地區界定為企業所在地市場化程度低,而市場化總指數大于中位數的地區界定為企業所在地市場化程度高。

(4)企業所在地金融監管強度(Supervision)

本文借鑒唐松等[34]的研究,采用“地方財政金融監管支出”與“地方金融業增加值”的比值來衡量金融監管強度,即Supervision=地方財政金融監管支出/地方金融業增加值。本文按照中位數進行劃分,將企業所在地金融監管強度大于中位數的企業視為金融監管強度高,反之則被界定為金融監管強度低。

6.控制變量

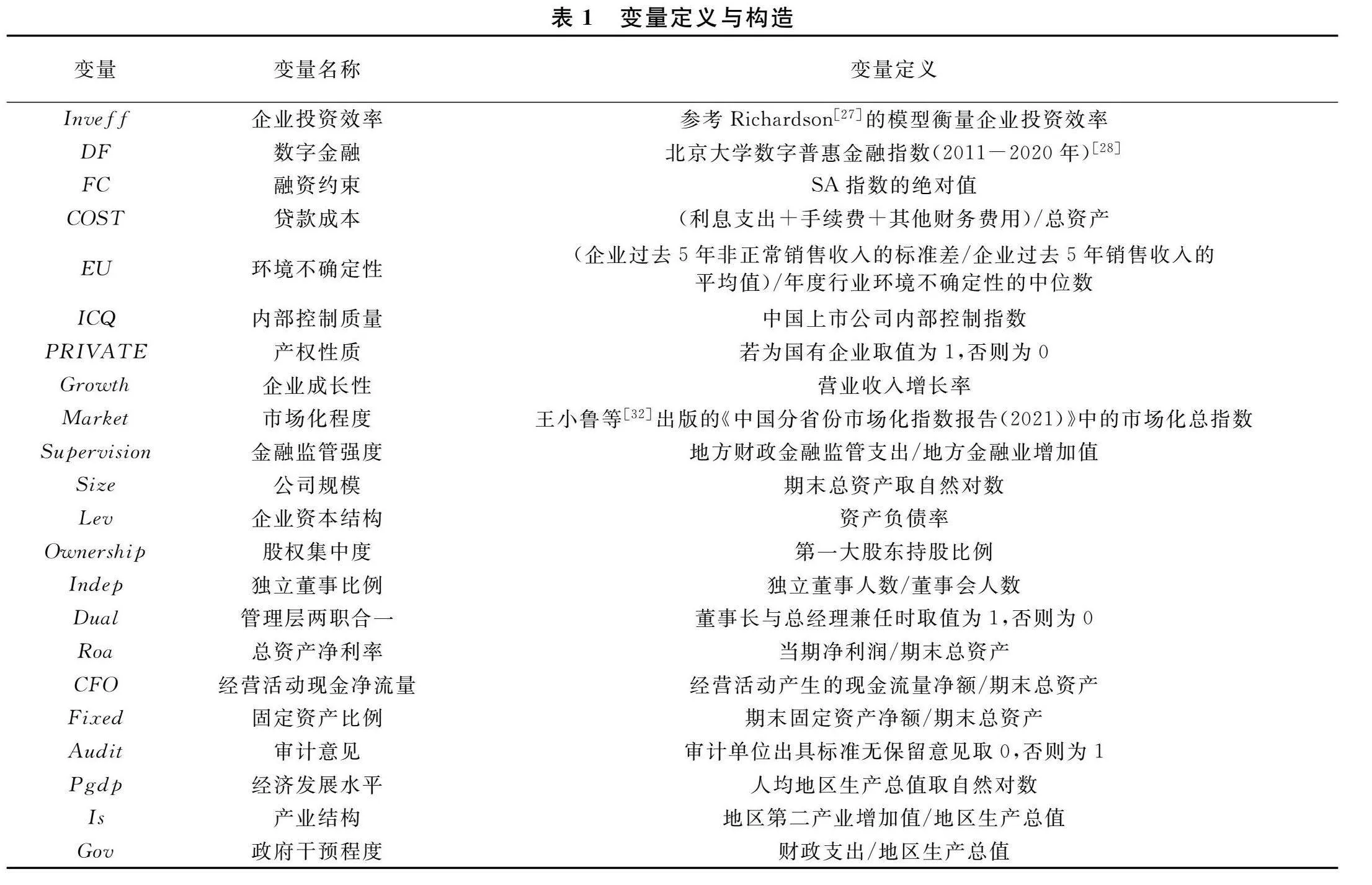

為控制可能影響企業投資效率的財務及公司治理因素和可能影響數字金融的地區因素,本文選取公司規模(Size)、企業資本結構(Lev)、股權集中度(Ownership)、獨立董事比例(Indep)、管理層兩職合一(Dual)、總資產凈利率(Roa)、經營活動現金凈流量(CFO)、固定資產比例(Fixed)和審計意見(Audit)作為企業微觀層面控制變量,還選取了經濟發展水平(Pgdp)、產業結構(Is)和政府干預程度(Gov)作為地區層面控制變量。具體的變量定義與構造方法見表1。

(三)計量模型構建

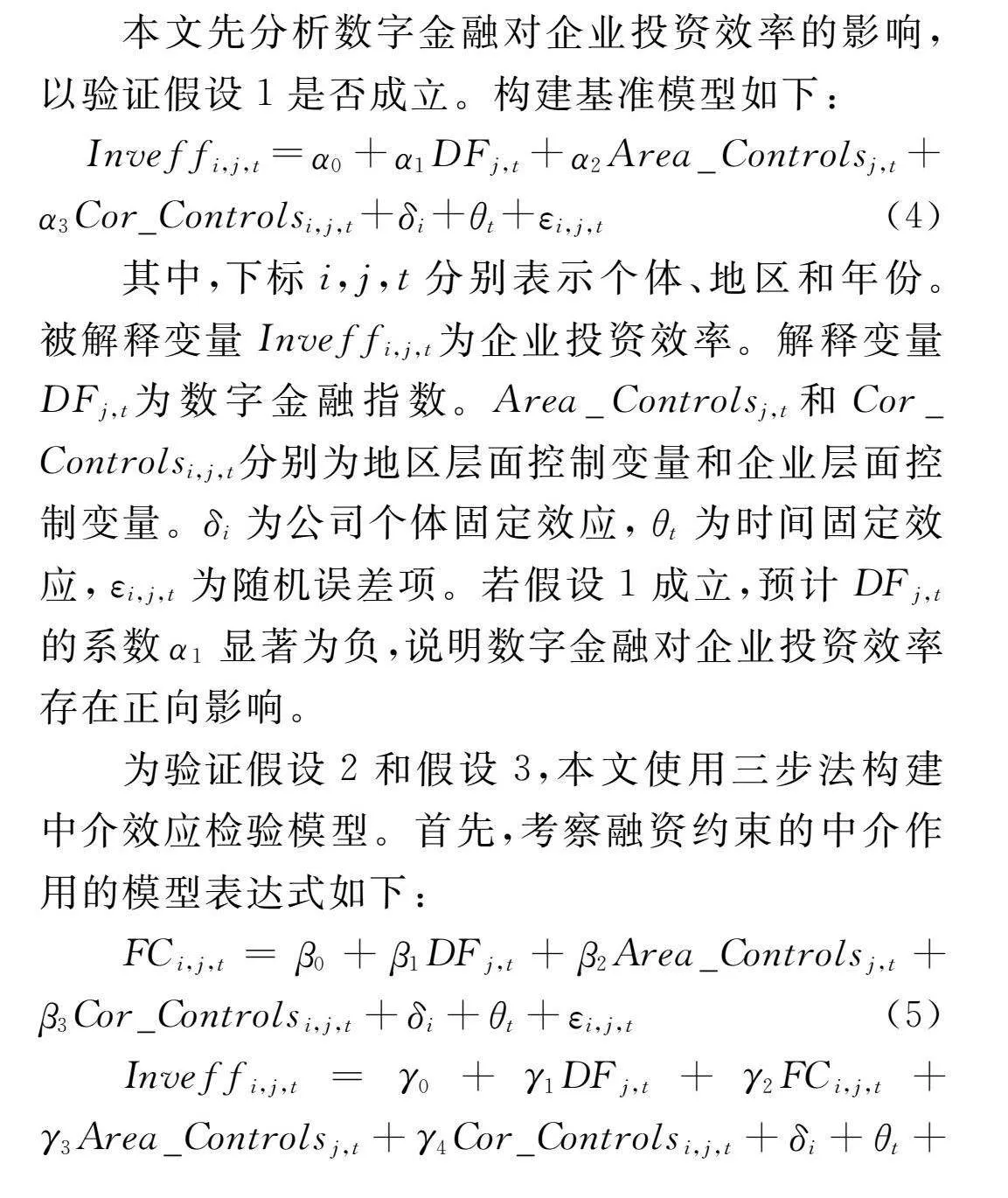

本文先分析數字金融對企業投資效率的影響,以驗證假設1是否成立。構建基準模型如下:

Inveffi,j,t=α0+α1DFj,t+α2Area_Controlsj,t+α3Cor_Controlsi,j,t+δi+θt+εi,j,t(4)

其中,下標i,j,t分別表示個體、地區和年份。被解釋變量Inveffi,j,t為企業投資效率。解釋變量DFj,t為數字金融指數。Area_Controlsj,t和Cor_Controlsi,j,t分別為地區層面控制變量和企業層面控制變量。δi為公司個體固定效應,θt為時間固定效應,εi,j,t為隨機誤差項。若假設1成立,預計DFj,t的系數α1顯著為負,說明數字金融對企業投資效率存在正向影響。

為驗證假設2和假設3,本文使用三步法構建中介效應檢驗模型。首先,考察融資約束的中介作用的模型表達式如下:

FCi,j,t=β0+β1DFj,t+β2Area_Controlsj,t+β3Cor_Controlsi,j,t+δi+θt+εi,j,t(5)

Inveffi,j,t=γ0+γ1DFj,t+γ2FCi,j,t+γ3Area_Controlsj,t+γ4Cor_Controlsi,j,t+δi+θt+εi,j,t(6)

其中,企業的融資約束程度FCi,j,t為中介變量,如果β1與γ2均顯著,則說明融資約束在數字金融影響企業投資效率的過程中存在中介作用,若γ1不顯著,則存在完全中介作用;若γ1顯著,則存在部分中介作用。

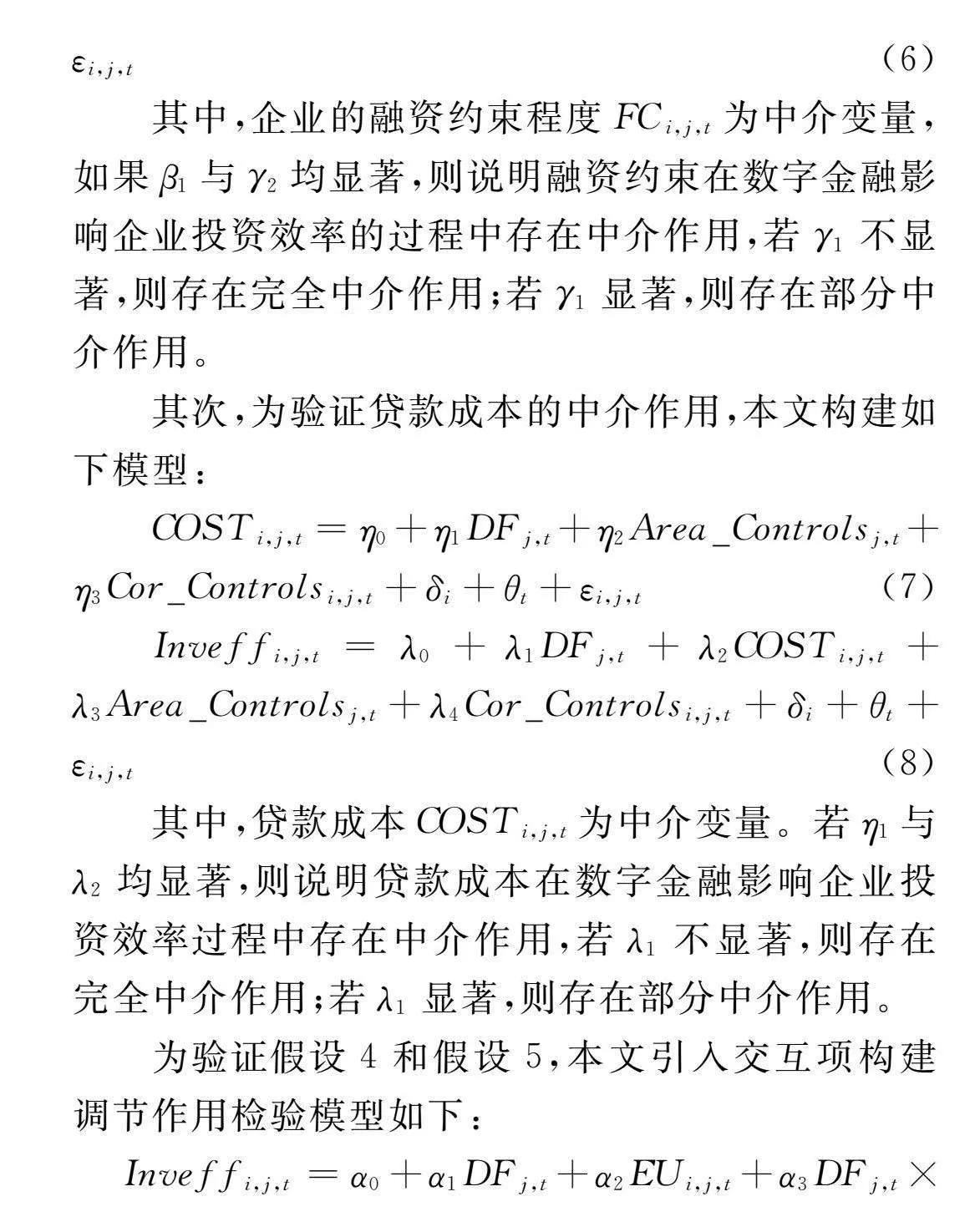

其次,為驗證貸款成本的中介作用,本文構建如下模型:

COSTi,j,t=η0+η1DFj,t+η2Area_Controlsj,t+η3Cor_Controlsi,j,t+δi+θt+εi,j,t(7)

Inveffi,j,t=λ0+λ1DFj,t+λ2COSTi,j,t+λ3Area_Controlsj,t+λ4Cor_Controlsi,j,t+δi+θt+εi,j,t(8)

其中,貸款成本COSTi,j,t為中介變量。若η1與λ2均顯著,則說明貸款成本在數字金融影響企業投資效率過程中存在中介作用,若λ1不顯著,則存在完全中介作用;若λ1顯著,則存在部分中介作用。

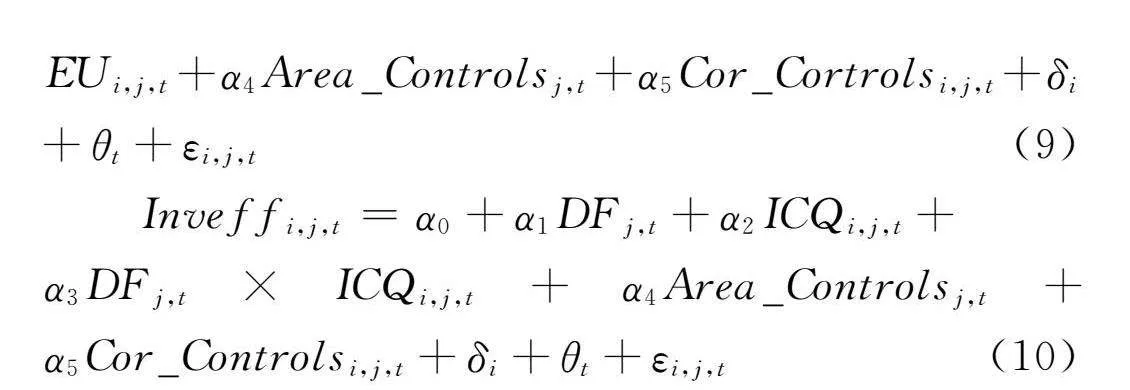

為驗證假設4和假設5,本文引入交互項構建調節作用檢驗模型如下:

Inveffi,j,t=α0+α1DFj,t+α2EUi,j,t+α3DFj,t×EUi,j,t+α4Area_Controlsj,t+α5Cor_Cortrolsi,j,t+δi+θt+εi,j,t(9)

Inveffi,j,t=α0+α1DFj,t+α2ICQi,j,t+

α3DFj,t×ICQi,j,t+α4Area_Controlsj,t+α5Cor_Controlsi,j,t+δi+θt+εi,j,t(10)

其中,環境不確定性EUi,j,t和內部控制ICQi,j,t為調節變量。若假設4和假設5均成立,則交互項DFj,t×EUi,j,t和交互項DFj,t×ICQi,j,t的回歸系數α3均顯著不為0且與基準檢驗的方向相同,說明環境不確定性和內部控制能夠強化數字金融對企業投資效率的影響。

五 實證檢驗與結果分析

(一)變量描述性統計

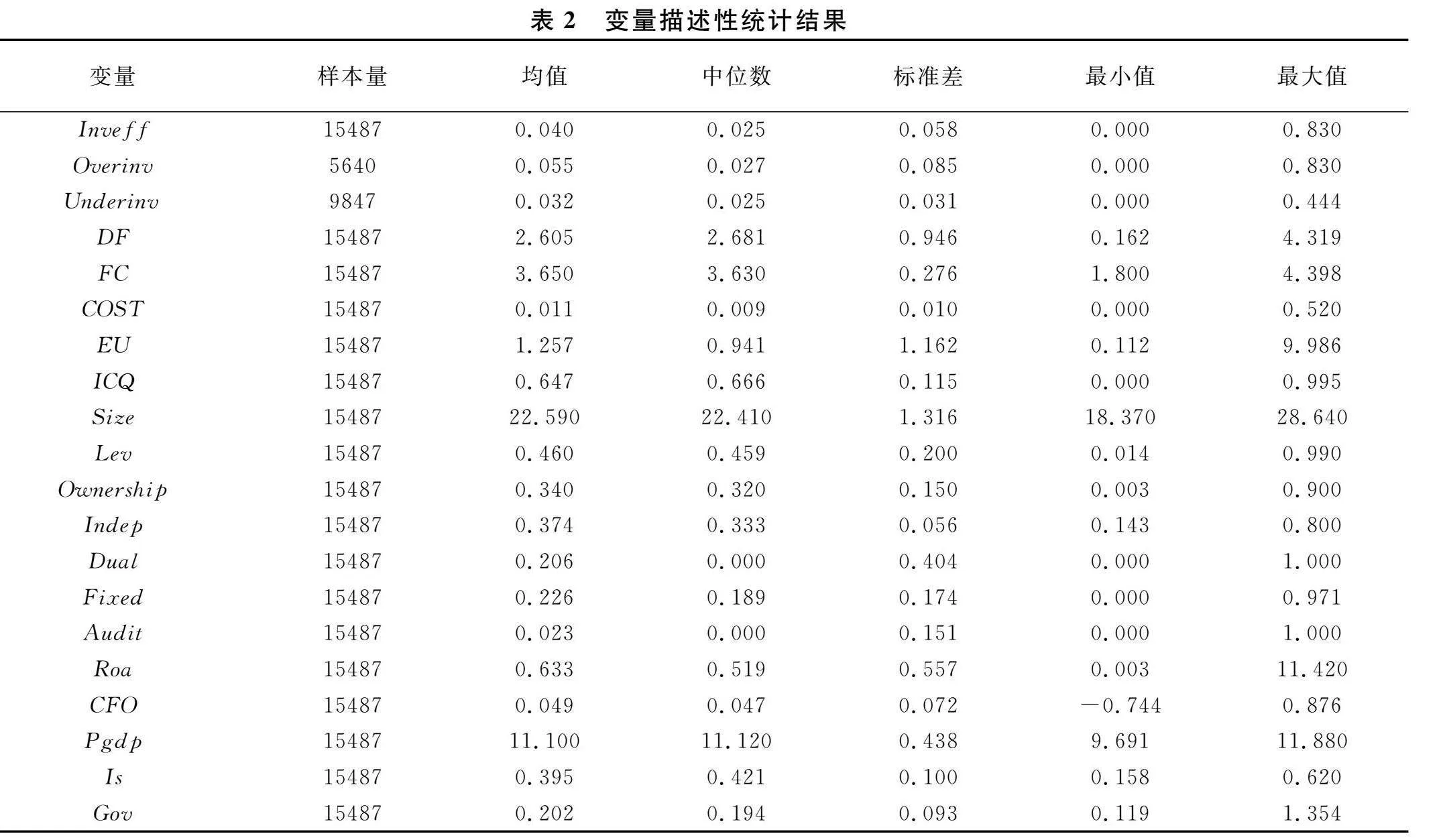

表2報告了主要變量的描述性統計結果。結果顯示,樣本總量為15487個,投資過度(Overinv)的樣本量為5640個,投資不足(Underinv)的樣本量為9847個,說明在所有樣本中企業投資不足的情況更為普遍。

(二)基準回歸:數字金融與企業投資效率

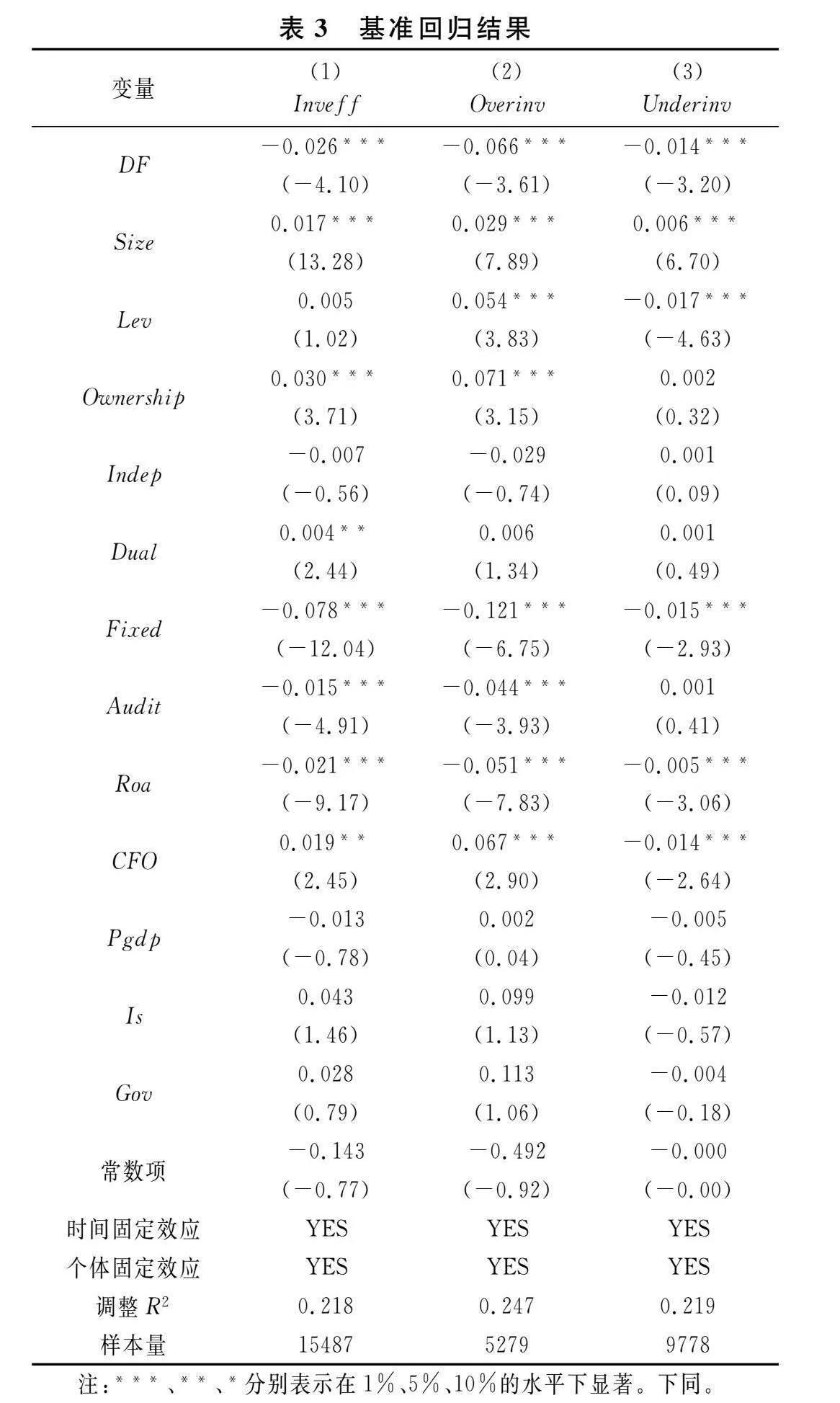

表3報告了數字金融與企業投資效率的基準模型回歸的檢驗結果。第(1)列結果顯示數字金融(DF)與企業投資效率(Inveff)的回歸系數為-0.026,且在1%水平下顯著,說明數字金融對企業投資效率具有促進作用。這是因為,數字金融可以提升企業內部信息透明度,減少企業內部信息不對稱問題。同時,通過互聯網技術,對企業信息進行及時的收集與整理,使得企業與外部利益相關者現有的信息不對稱問題得到改善。另外,數字金融平臺基于數字技術搭建風險預警機制,發揮協同監管作用,加強對管理層的監督,可以減少非效率投資。根據上述分析,假設1得到驗證。

此外,本文基于非效率投資擬合模型中殘差的分布特征,將企業投資劃分為投資過度(Overinv)與投資不足(Underinv)兩種情形:殘差大于零對應于投資過度(Overinv),殘差小于零則對應于投資不足(Underinv)。表3第(2)列和第(3)列分別列示了數字金融與投資過度和投資不足的檢驗結果。數字金融(DF)與投資過度(Overinv)和投資不足(Underinv)的回歸系數均在1%水平下顯著為負,說明數字金融不僅能夠抑制企業過度投資行為,同時還有助于提高投資不足企業的投資效率;但是相較于投資不足的企業,數字金融對投資過度企業的影響更加顯著。本文認為,處于過度投資狀態的企業因為信貸總額已經到達高值,不能按時還貸的風險加大,降低了企業從數字金融平臺獲取資金的能力,能夠有效抑制企業過度投資行為。對于投資不足的企業,如果是由于資金受限引發的投資不足,數字金融能夠為其提供資金來源,以滿足企業投資需求,改善投資不足的現象以提高企業投資效率;如果是由于管理層安于現狀、不愿承擔風險和侵害自身利益而放棄對部分項目的投資從而引發的投資不足,數字金融的發展并不能直接改善這一矛盾,因此數字金融對投資不足的影響程度可能弱于對投資過度的影響程度。

(三)傳導渠道檢驗

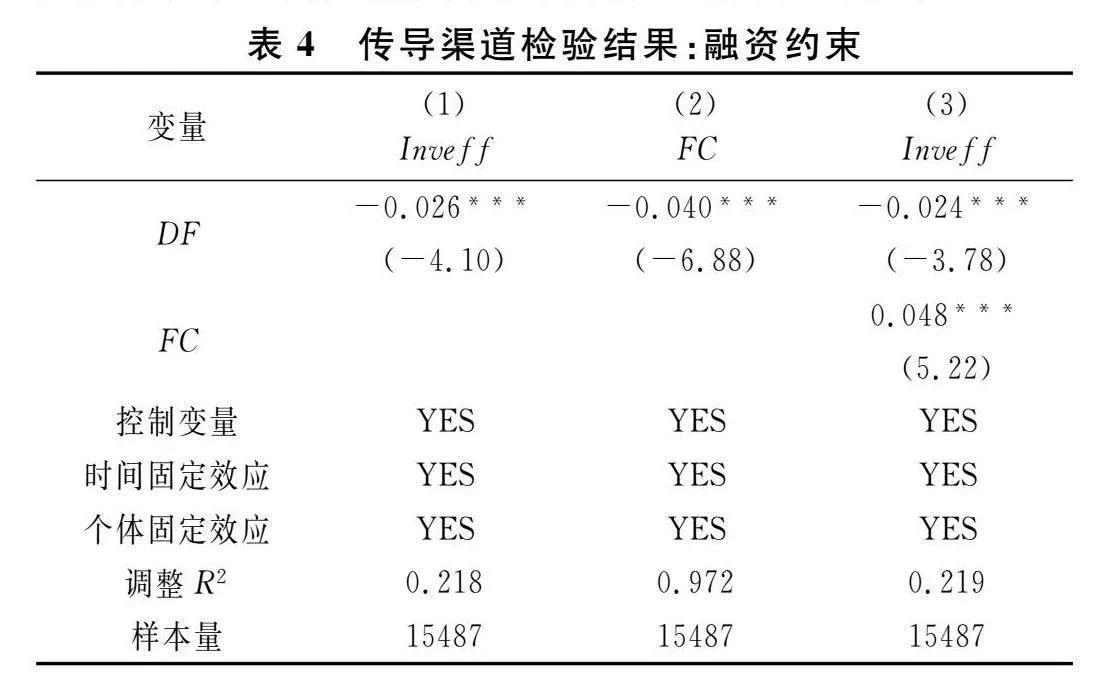

1.融資約束渠道

本文采用中介效應模型進行渠道檢驗,表4列示了融資約束渠道檢驗結果。從第(2)列可以看出,數字金融(DF)與融資約束(FC)的回歸系數在1%水平下顯著為負,即數字金融能夠降低融資約束程度。從第(3)列可以看到,融資約束(FC)與企業投資效率(Inveff)的回歸系數在1%水平下顯著為正,數字金融(DF)與企業投資效率(Inveff)的回歸系數在1%水平下顯著為負,表明融資約束在數字金融和企業投資效率的影響中存在部分中介效應。這是因為,數字金融不受地區、行業等限制,打破傳統金融體系以銀行信貸為主導的局面,企業獲得融資的渠道更加多樣化,管理層投資決策因資金需求被滿足而得以執行,減少投資不足。另外,數字金融能夠縮短信貸審批流程,提高融資效率,避免企業因資金限制而錯失優質項目。假設2得到驗證。

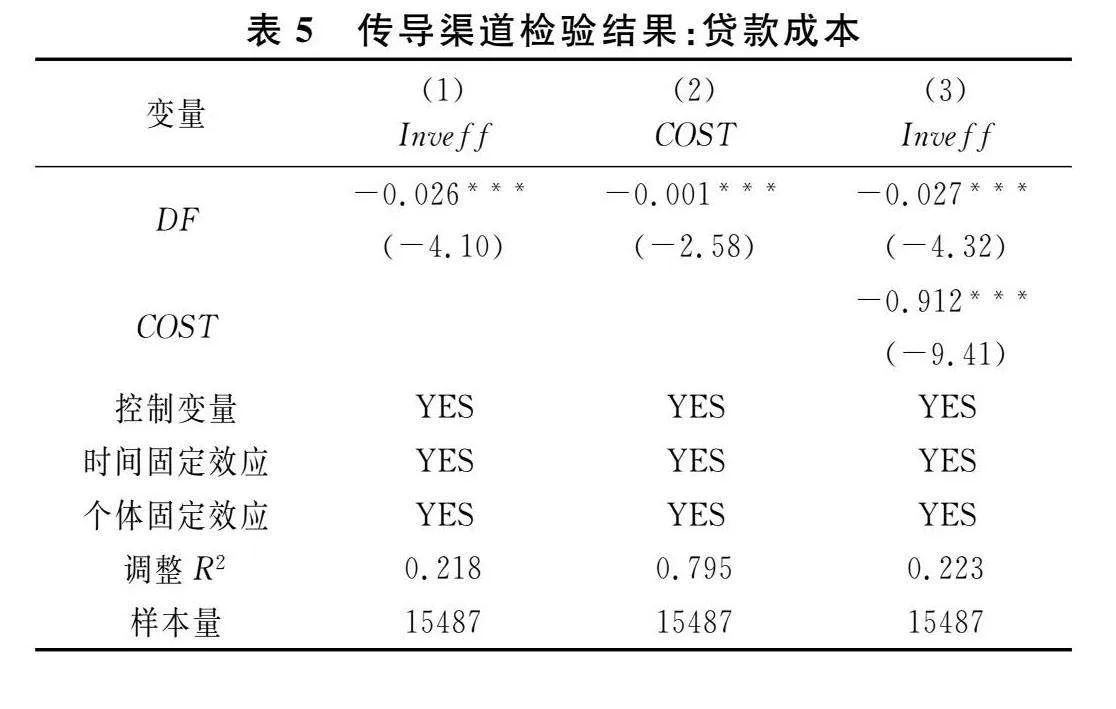

2.貸款成本渠道

表5列示了貸款成本渠道檢驗結果。從第(2)列可以看出,數字金融(DF)與貸款成本(COST)的回歸系數在1%水平下顯著為負,說明數字金融的發展能夠降低企業貸款成本。這是因為,數字金融依靠大數據等互聯網技術降低基礎設施與人力成本的投入,其搭建的第三方信用評估體系有助于減少企業需要承擔的成本,而基于區塊鏈技術去中心化的融資平臺推動點對點信息交互,也能夠有效降低企業貸款成本。從第(3)列檢驗結果得知,貸款成本(COST)與企業投資效率(Inveff)的回歸系數在1%水平下顯著為負,數字金融(DF)與企業投資效率(Inveff)的回歸系數在1%水平下顯著為負,直接效應與間接效應的符號相反,則表明貸款成本在數字金融對企業投資效率的影響中存在部分中介效應,且存在遮掩效應。假設3得到驗證。

(四)調節作用檢驗

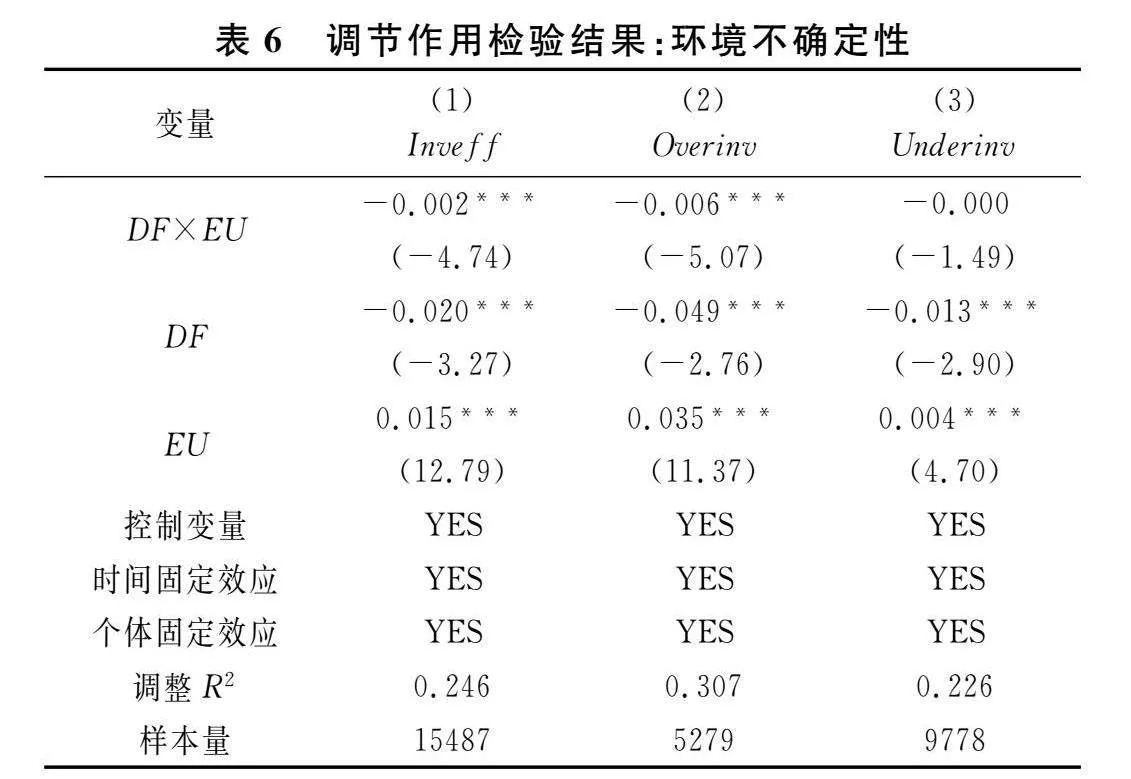

1.環境不確定性

表6列示了環境不確定性的調節作用檢驗結果。第(1)列顯示交互項DF×EU與企業投資效率(Inveff)的回歸系數在1%水平下顯著為負,與基準檢驗同方向,說明環境不確定性放大了數字金融對企業投資效率的促進作用。這是因為數字金融能夠利用大數據等互聯網技術收集并整理與企業相關的信息,提高企業信息透明度。當環境不確定性升高時,信息不對稱問題會更加突出,在這種情況下數字金融能夠減少信息不對稱的作用將更加明顯,假設4得到驗證。此外,第(2)列和第(3)列分別檢驗了投資過度和投資不足情況下,環境不確定性是否都能發揮調節作用。 第(2)列回歸結果顯示交互項DF×EU與Overinv的回歸系數在1%水平下顯著為負,而從第(3)列可以看出交互項DF×EU與Underinv的回歸系數不顯著,說明環境不確定性對數字金融與企業投資效率關系的加強作用僅表現在投資過度的企業中,在投資不足企業中的作用并不顯著。

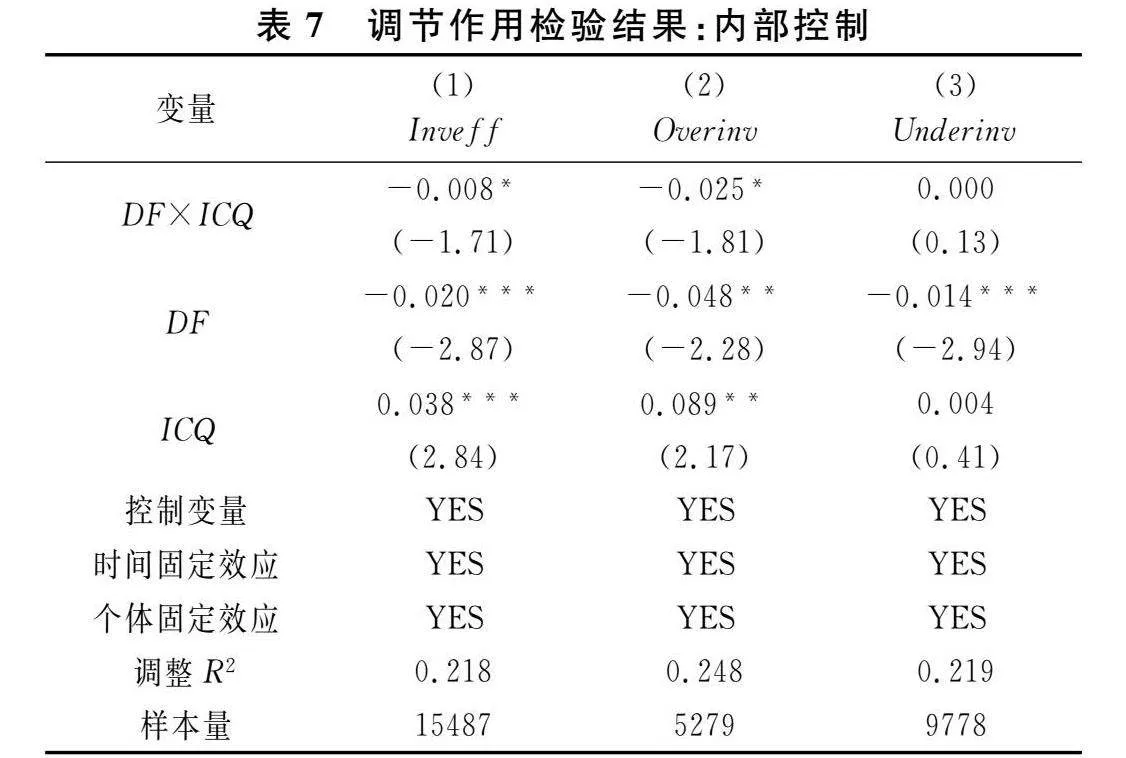

2.內部控制

表7列示了內部控制的調節作用檢驗結果。第(1)列回歸結果顯示交互項DF×ICQ與企業投資效率(Inveff)的回歸系數在10%水平下顯著為負,與基準檢驗回歸結果的方向一致,說明內部控制放大了數字金融對企業投資效率的正向影響。這是因為,企業內部信息的公開透明有利于投資項目有關的信息在各部門之間有效流通,能夠從多角度對投資項目的風險與收益進行合理評估,也可以幫助各部門提高對管理層的投資決策的了解。同時,管理層也能更好地傾聽員工與股東對其投資決策的想法,一定程度上能夠避免盲目投資行為的發生。內部控制好的企業,財務報表的可靠性會提高,數字金融平臺對企業信用的評估會更加準確,外部投資者對企業發展潛力的評價也會更加清晰,企業獲得可靠資金的可能性增加,能夠減少投資不足。同時內部控制要求企業建立良好的內外部監督體制,有效制衡管理層與大股東權力,緩解委托代理沖突,加強數字金融緩解信息不對稱的促進作用,假設5得到驗證。進一步分組檢驗發現,交互項DF×ICQ與Overinv的回歸系數在10%水平下顯著為負,而與Underinv的系數不顯著,說明內部控制對數字金融與企業投資效率關系的加強作用僅表現在投資過度的企業中,在投資不足的企業中的作用并不明顯。

(五)異質性分析

1.企業層面異質性

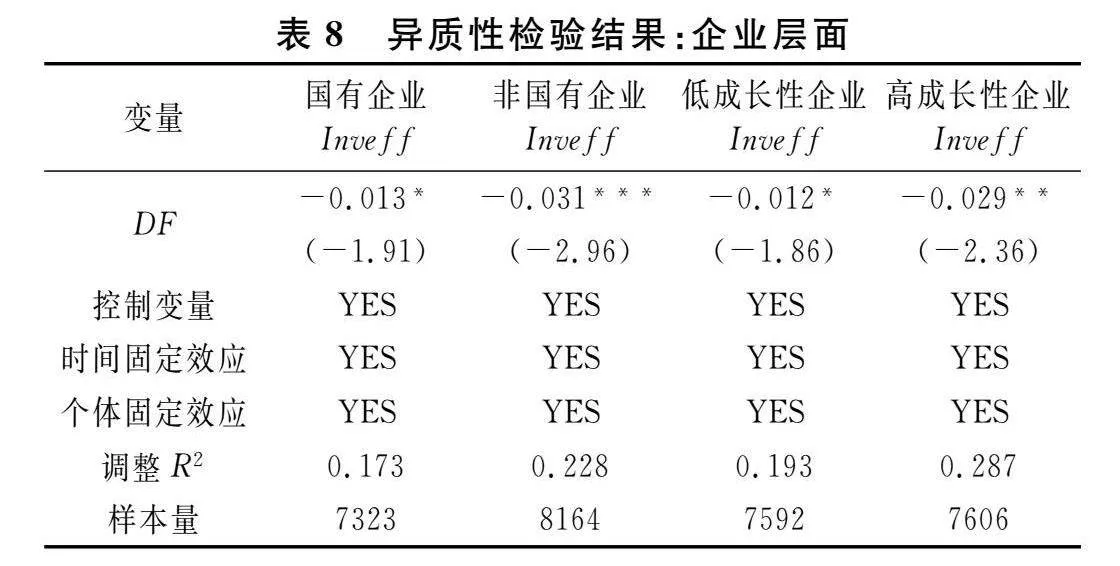

(1)企業產權性質。企業產權性質的差異可能會影響數字金融與企業投資效率的關系,對此本文進行分組檢驗,檢驗結果如表8所示。在國有企業分組下,數字金融(DF)與企業投資效率(Inveff)的回歸系數在10%水平下顯著為負;在非國有企業分組下,數字金融(DF)與企業投資效率(Inveff)的回歸系數在1%水平下顯著為負。通過比較可以發現,數字金融對企業投資效率的促進作用在國有企業和非國有企業均有效,但是相較于國有企業,數字金融對非國有企業投資效率的正向影響更顯著。這是因為,和國有企業相比,非國有企業面臨的融資約束問題更加突出,數字金融緩解融資約束的作用在非國有企業也會表現得更為強勁。

(2)企業成長性。不同成長性的企業對投資的需求有所不同,可能對數字金融與企業投資效率的關系產生不同影響,對此本文進行分組檢驗,檢驗結果如表8所示。在低成長性的企業中,數字金融(DF)與企業投資效率(Inveff)的回歸系數在10%水平下顯著為負;在高成長性的企業中,數字金融(DF)與企業投資效率(Inveff)的回歸系數在5%水平下顯著為負。通過比較可以發現,數字金融對企業投資效率的促進作用在低成長性企業和高成長性企業中均有效,但是相較于低成長性企業,數字金融對高成長性企業投資效率的正向影響更加顯著。這是因為,相較于低成長性企業,成長性較高的企業對高水平投資的動機更為強烈,數字金融的發展為其面臨的融資約束提供有利的突破口,對提高企業投資效率的作用也更強。

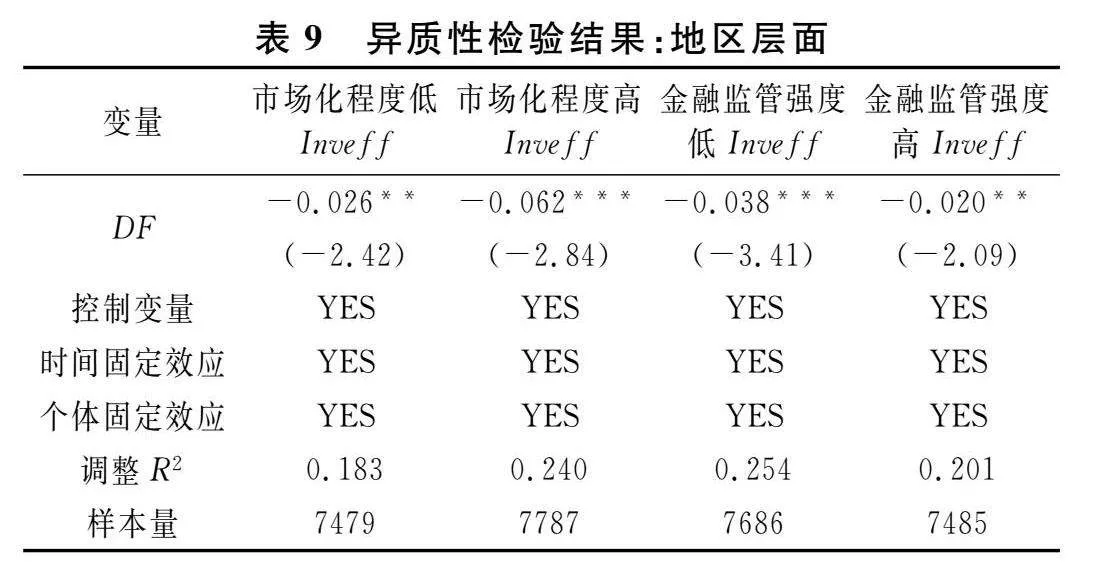

2.地區層面異質性

(1)企業所在地市場化程度。企業所在地市場化程度不同,可能對數字金融與企業投資效率的關系產生不同影響。本文通過分組回歸檢驗,以觀察企業所在地市場化程度差異下,數字金融影響企業投資效率是否存在差異,檢驗結果如表9所示。在市場化程度低的地區,數字金融(DF)與企業投資效率(Inveff)的回歸系數在5%水平下顯著為負;在市場化程度高的地區,數字金融(DF)與企業投資效率(Inveff)的回歸系數在1%水平下顯著為負。通過比較可以發現,數字金融對企業投資效率的促進作用在兩個場景下均有效,但是相較于市場化程度低的地區,數字金融對所在地市場化程度更高的企業投資效率的正向影響更加顯著。這是因為,市場化進程的推進可以消除各類要素流動的壁壘,改善資源錯配現象;市場化程度越高,地區的信息流通和融資市場就會越發達,融資機會就會越多,放大了數字金融對企業投資效率的積極影響。

(2)企業所在地金融監管強度。企業所在地金融監管強度的差異也可能會導致數字金融對企業投資效率影響的不同。本文通過分組回歸檢驗,以觀察企業所在地金融監管強度差異下,數字金融影響企業投資效率是否存在差異,檢驗結果如表9所示。在金融監管強度低的地區,數字金融(DF)與企業投資效率(Inveff)的回歸系數在1%水平下顯著為負;在金融監管強度高的地區,數字金融(DF)與企業投資效率(Inveff)的回歸系數在5%水平下顯著為負。通過比較可以發現,數字金融對企業投資效率的促進作用在金融監管強度低的地區和金融監管強度高的地區均有效,但相較于金融監管強度低的地區,數字金融對企業投資效率的正向影響在金融監管強度高的地區反而被削弱。這是因為,隨著金融監管強度的提高,數字金融的創新活力受到抑制,創新金融產品與服務的有效供給降低,削弱了數字金融提高企業投資效率的作用。另外,數字金融作為一種新興業態,與互聯網技術結合緊密,監管部門在實施監管過程中會遭遇技術限制,不合理的金融監管反而會更加擾亂數字金融現處的環境,不利于提升企業投資效率。

(六)穩健性檢驗

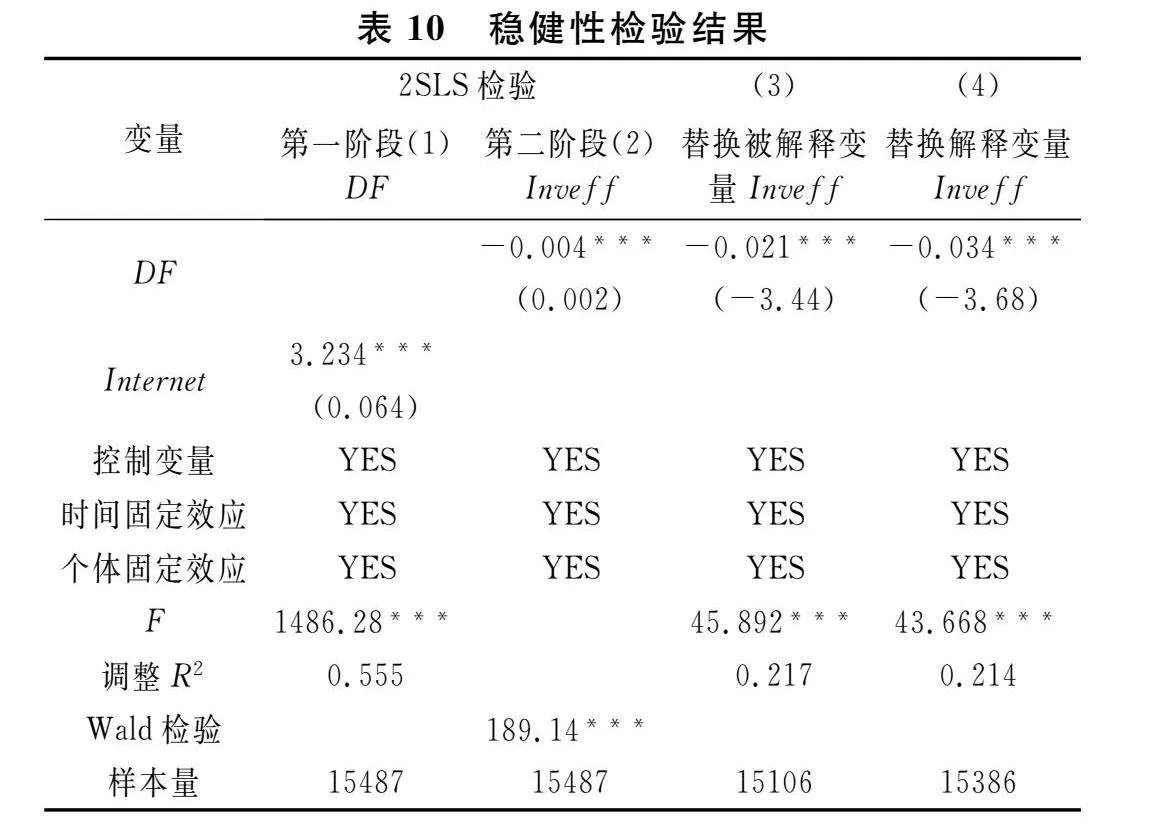

1.工具變量法

本文參考謝絢麗等[35]的研究,將各省(區、市)網絡普及率(Internet)作為工具變量。一方面,數字金融的發展依賴互聯網等信息技術的普及,二者關系密不可分;另一方面,就目前的研究成果來看,網絡普及率與企業投資效率之間并沒有直接關聯,因此網絡普及率可能成為一個有效的工具變量。根據《中國互聯網絡發展狀況統計報告》整理各省份互聯網普及率,其中由于2017~2020年分省份網絡普及率數據并未披露,本文以歷年網絡普及率的平均增長幅度進行測算并擴展至2020年,采用兩階段最小二乘法檢驗結果,如表10所示。從第一階段回歸結果得知,該工具變量的F統計值為1486.28,結果顯著且大于10,說明網絡普及率不是弱工具變量,可以進行下一階段的回歸檢驗。結果顯示,解釋變量DF與被解釋變量Inveff的回歸系數在1%水平下顯著為負,與基準模型的回歸結果相符,說明本文結果穩健。

2.替換被解釋變量

本文首先對被解釋變量進行替換,將營業收入增長率(Growth)替換為托賓Q值(Tobin Q)進行衡量,重新測度了企業的整體投資效率,再通過基準模型進行回歸分析,具體研究結果如表10所示。解釋變量DF與被解釋變量Inveff的回歸系數在1%水平下顯著為負,與基準模型的回歸結果相符,說明本文結果穩健。

3.替換解釋變量

本文對解釋變量進行替換來再次檢驗本文結果的穩健性。用地級市層面數字金融指數替代基準模型中解釋變量DF所采用的省級層面數字金融指數,重新進行基準模型回歸,檢驗結果如表10所示。解釋變量DF與被解釋變量Inveff的回歸系數在1%水平下顯著為負,與基準模型的回歸結果相符,說明本文結果穩健。

六 結論與政策建議

本文基于中國A股上市公司數據實證分析了數字金融對企業投資效率的影響及作用機制,并進一步考察了數字金融對企業投資效率影響的異質性特征。本文主要結論歸納如下:(1)數字金融促進了企業投資效率的提升,且這種促進作用在處于投資過度狀態的企業中更為明顯。(2)融資約束與貸款成本在數字金融影響企業投資效率的過程中承擔著雙重中介作用,“數字金融-融資約束/貸款成本-企業投資效率”的傳導渠道均有效。(3)環境不確定性正向調節了數字金融與企業投資效率的關系,環境不確定性提高會促進數字金融對企業投資效率的提升作用。(4)內部控制正向調節了數字金融與企業投資效率的關系,內部控制質量提高會促進數字金融對企業投資效率的提升作用。(5)數字金融對企業投資效率的影響存在企業與地區層面的異質性特征,主要表現為:在企業層面,相對于低成長性企業與國有企業,數字金融對高成長性企業與非國有企業投資效率的提升作用更大;在地區層面,相對于市場化程度低地區企業與金融監管強度高地區企業,數字金融對市場化程度高地區企業與金融監管強度低地區企業投資效率的提升作用更大。

針對上述結論,本文給出如下政策建議:(1)政府部門應積極推進數字技術與傳統金融服務有效融合發展,并通過推進網絡覆蓋等基礎設施建設,提高大數據、區塊鏈等互聯網技術,深化數字技術平臺應用環境等渠道,實現傳統金融服務模式的數字化轉型及升級,從而有助于提升數字金融對企業投資效率的賦能作用。(2)針對融資約束的中介作用,政府部門應當構建企業數字化征信及信息披露平臺,并通過發揮數字技術對企業信用信息的科學化識別功能來提升銀行部門對企業信用風險的甄別能力,由此增強銀行部門對企業的放款意愿及傾向,緩解企業融資約束,從而有助于緩解企業投資不足,提升企業投資效率。(3)針對貸款成本的中介作用,政府部門應當構建政府助保基金的數字化運營平臺,并在數字化運營平臺中引入區塊鏈技術以形成“去中心化”的企業信用信息共享模式,從而有助于提升政府助保基金對信用擔保資源的均衡配置功能,進而有助于提升企業對擔保資源的獲取能力,降低企業貸款成本。(4)針對環境不確定性的調節作用,企業部門應當將互聯網技術、現代信息技術、人工智能、區塊鏈技術等進行有效融合,構建企業數字化運營平臺,并高效發揮企業數字化運營平臺在生產運作、庫存管理、技術創新、資金籌措、投資運營等模塊層面的數字化決策支持功能,化解信息不對稱[36],從而有助于提升企業應對外部環境不確定性的沖擊效應,進而有助于實現企業持續穩定的高質量發展目標。(5)針對內部控制的調節作用,企業應當建立及完善現代企業制度下的公司治理架構,規范企業投融資決策與運營制度,以防范企業因融資過度而陷入盲目投資擴張狀態。與此同時,企業應當將數字技術引入董事會決策機制,以防范董事會斷裂帶這一常態特征可能引發的企業投融資決策陷入偏差過度狀態,從而有助于抑制企業非效率投資行為,提升企業投資效率。

[參 考 文 獻]

[1] Myers S C, Majluf N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(2):187-221.

[2] 張躍龍,譚躍,夏芳.投資效率是被“債務融資”束縛了手腳嗎?[J].經濟與管理研究,2011(2):46-55.

[3] Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review,1986 (2):323-329.

[4] 成學真,龔沁宜. 數字普惠金融如何影響實體經濟的發展——基于系統GMM模型和中介效應檢驗的分析[J]. 湖南大學學報(社會科學版),2020(3):59-67.

[5] 鞏鑫,唐文琳.數字金融、空間溢出與大眾創業[J].統計與信息論壇,2021(5):71-81.

[6] 汪亞楠,徐楓,鄭樂凱.數字金融能驅動城市創新嗎?[J].證券市場導報,2020(7):9-19.

[7] 潘為華. 數字普惠金融與制造業升級:影響機制與經驗證據[J]. 財經理論與實踐,2022(6):10-16.

[8] Yu C J, Jia N, Li W Q, et al. Digital inclusive finance and rural consumption structure—evidence from Peking University digital inclusive financial index and China household finance survey[J]. China Agricultural Economic Review,2022 (1):165-183.

[9] Tang X, Ding S T, Gao X, et al. Can digital finance help increase the value of strategic emerging enterprises? [J]. Sustainable Cities and Society,2022,81:103829.

[10]盛明泉,張悅,汪順.數字金融發展能否助推傳統工業企業技術創新[J].統計與信息論壇,2021 (12):12-22.

[11]林志偉,黃霞.減持新規影響上市公司投資效率嗎?——基于股票流動性視角的實證分析[J].證券市場導報,2021(5):13-25.

[12]李佳霖,董嘉昌,張倩肖.經濟政策不確定性、融資約束與企業投資[J].統計與信息論壇,2019 (10):73-83.

[13]姚立杰,陳雪穎,周穎,等.管理層能力與投資效率[J].會計研究,2020(4):100-118.

[14]劉艷霞,祁懷錦.管理者自信會影響投資效率嗎——兼論融資融券制度的公司外部治理效應[J].會計研究,2019(4):43-49.

[15]陳志斌,汪官鎮.CEO自由裁量權與企業投資效率[J].會計研究,2020(12):85-98.

[16]劉星,臺文志.薪酬管制影響央企投資效率嗎——基于《薪酬制度改革方案》的經驗證據[J].會計研究,2020(10):112-126.

[17]顧海峰,翟淋源.高管薪酬粘性、風險承擔與企業投資效率——管理者權力與融資約束的調節作用[J].證券市場導報,2021(1):33-43.

[18]Demertzis M, Merler S, Wolff G B. Capital markets union and the fintech opportunity [J]. Journal of Financial Regulation,2018 (1):157-165.

[19]吳非,向海凌,劉心怡.數字金融與金融市場穩定——基于股價崩盤風險的視角[J].經濟學家,2020(10):87-95.

[20]杜善重.數字金融的公司治理效應——基于非家族股東治理視角[J].財貿經濟,2022 (2):68-82.

[21]周升師.數字金融發展與企業現金持有調整——來自中國上市企業的經驗證據[J].財經論叢,2022(4):69-80.

[22]Lopez-de-Silanes F, McCahery J, Schoenmaker D, et al. Estimating the financing gap of small and medium-sized enterprises[J]. Journal of Corporate Finance Research,2018 (2):7-130.

[23]Chen H, Yoon S S. Does technology innovation in finance alleviate financing constraints and reduce debt-financing costs? Evidence from China[J]. Asia Pacific Business Review, 2022(4):467-492.

[24]Bollaert H, Lopez-de-Silanes F, Schwienbacher A. Fintech and access to finance[J]. Journal of Corporate Finance, 2021,68:101941.

[25]Ghosh D, Olsen L. Environmental uncertainty and managers’ use of discretionary accruals[J]. Accounting, Organizations and Society,2009 (2):188-205.

[26]張會麗,吳有紅.內部控制、現金持有及經濟后果[J].會計研究,2014(3):71-78+96.

[27]Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies,2006 (2):159-189.

[28]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020 (4):1401-1418.

[29]鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013 (1):4-16.

[30]李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009(12):137-150.

[31]申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[J].經濟研究,2012 (7):113-126.

[32]王小魯,胡李鵬,樊綱.中國分省份市場化指數報告(2021)[M].北京:社會科學文獻出版社,2021.

[33]莊旭東,王仁曾.市場化進程、數字化轉型與區域創新能力——理論分析與經驗證據[J].科技進步與對策,2022 (7):44-52.

[34]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020 (5):52-66+9.

[35]謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018 (4):1557-1580.

[36]吳子熙.數字金融監管創新的法經濟學研究[J].財經理論與實踐,2023(6):138-145.