關鍵審計事項信息披露與債務融資成本

2024-11-11 00:00:00黃溶冰許吉寧

南京審計大學學報 2024年6期

[摘要]新審計報告改革要求在關鍵審計事項中披露風險信息,該信息的外部感知是一種風險吸收還是風險溢出,是一個亟待檢驗的理論命題。為此,以2017—2021年A股上市公司為研究樣本,通過統計關鍵審計事項段文本的風險詞頻考察風險信息披露對債務融資成本的影響。結果表明,關鍵審計事項風險信息的披露顯著降低了債務融資成本,符合信息觀的預期。進一步研究發現:關鍵審計事項的風險披露主要是通過緩解信息不對稱和降低債務違約風險影響債務融資成本;在企業代理成本較高、銀行業競爭度較低的子樣本中,關鍵審計事項風險信息披露對債務融資成本的降低作用更為明顯。這不僅為新審計報告改革的效果提供了增量的經驗證據,而且對于推進準則貫徹實施、完善資本市場監管規則體系也有一定的借鑒參考價值。

[關鍵詞]關鍵審計事項;風險信息;債務融資成本;信息不對稱;債務違約風險;審計意見;新審計報告改革

[中圖分類號]F239[文獻標志碼]A[文章編號]2096-3114(2024)06-0001-10

一、 引言

黨的二十大報告明確提出“健全資本市場功能,提高直接融資比重”,為優化市場主體融資結構、增強金融服務實體經濟能力指明了方向。根據2022年《中國統計年鑒》,金融機構貸款余額約占同期社會融資規模總額的66.6%,可見,由于債務融資的節稅和杠桿作用,企業往往更傾向于選擇債務融資。融資成本的高低直接關系到企業債務融資所付出的代價和難易程度,金融機構需根據企業的財務狀況設計債務契約[1],針對不同客戶收取相應的風險溢價。審計通過緩解信息不對稱為債權人提供權益保護,高質量審計可以抑制盈余管理,提升公司財務報告可信度[2],減少公司違反債務契約的可能性,便于企業獲得更優惠的貸款條件[3]。審計報告是審計工作的最終產物,能夠為金融機構與上市公司之間搭建起信息溝通的橋梁,審計師所發表的審計意見有助于提升債務融資市場化定價的效率[4],被出具非標準審計意見的上市公司,其財務報告中隱含的信息不對稱程度更高,將面臨更大的融資約束[5],往往被債權人索取更高的風險溢價[6]。因此,審計報告所提供的信息往往包含企業的經營風險狀況,成為債權人信貸決策的重要考慮因素,進而影響其決策行為。

新審計報告改革的目的主要是為了減少與報告使用者之間的信息差、溝通差和期望差[7],關鍵審計事項反映了審計師對公司固有風險和控制風險的認知,具有較高的信息溝通價值[8]。其中:事項描述段向投資者傳遞更多的公司基本面信息,其披露的風險信息是審計師運用職業判斷識別出的公司已知風險領域,風險的揭示有利于降低信息不對稱[9];而審計應對段則描述了審計師為控制上述風險所采取的針對性審計程序,有助于投資者更加直觀地理解審計工作,使審計報告更具決策相關性和有用性[10]。對企業自身而言,新增關鍵審計事項會使其風險信息更加透明化,在融資時獲得較低的債務資本成本[11]。對信息使用者而言,當未預期的風險事項披露越多,銀行所感知的風險越大,要求企業為貸款提供擔保的概率越高[12],同時還會引起監管部門的關注,提高年報被實施問詢的概率[13]。

現有的文本特征也會向外界傳遞增量信息,主要包括可讀性、語調情緒和相似度等[14-16]。

風險信息披露作為文本特征的衡量指標之一,能夠為資本市場參與者提供資產定價的參考信息。披露風險信息產生正面作用的研究主要體現了信息觀,即風險披露越多越有利于提高信息透明度,當企業現金流面臨較大的不確定性時,投資者往往要求更高的風險溢價,企業通過披露風險向外界傳遞對此類風險已有足夠認識的信息,可以降低風險溢價和資本成本[17]。披露年報風險信息有利于緩解信息不對稱,降低銀行的風險感知水平和貸款利率[18]。披露風險信息產生負面作用的研究主要體現了風險觀,即風險信息披露能夠映射出企業的基礎風險和未來風險[19],客戶年報中披露的風險越多,投資者感知到的風險越大,可能會加劇股票價格的波動[20]。由此可見,年報中的風險信息具有信息與風險的雙重屬性[18],能夠影響債權人的風險感知和信貸決策。那么,和年報有密切關系的審計報告,其風險披露是否滿足債權人對債務契約合理定價的需求?溝通效果是符合信息觀還是風險觀?這是值得深入探究的話題。為此,本文試圖利用文本分析方法對審計報告的風險信息披露進行量化,并考察其對企業債務資本成本的影響。

本文的邊際貢獻體現在:第一,基于新審計報告改革的制度背景拓展風險信息的研究載體。當前關于風險信息披露的研究主要聚焦于上市公司年報、招股說明書和債券募集說明書等[21-23],而本文基于風險導向審計模式,以新審計報告中的關鍵審計事項作為分析載體,拓展了該領域的研究邊界。第二,從風險披露的角度豐富關鍵審計事項內容分析的相關研究。已有文獻雖然關注到新增關鍵審計事項披露與企業債務融資成本的關系[11],但僅利用雙重差分模型考察外生事件是否會對企業資本成本產生影響,而本文進一步對關鍵審計事項開展內容分析,通過計算風險詞頻,考察關鍵審計事項風險信息披露對企業債務資本成本的影響,并在此基礎上開展了機制檢驗和異質性分析。第三,為新審計報告改革的效果提供增量的經驗證據,對于推進準則貫徹實施、完善資本市場監管規則體系有一定的借鑒參考價值。

二、 理論分析與研究假設

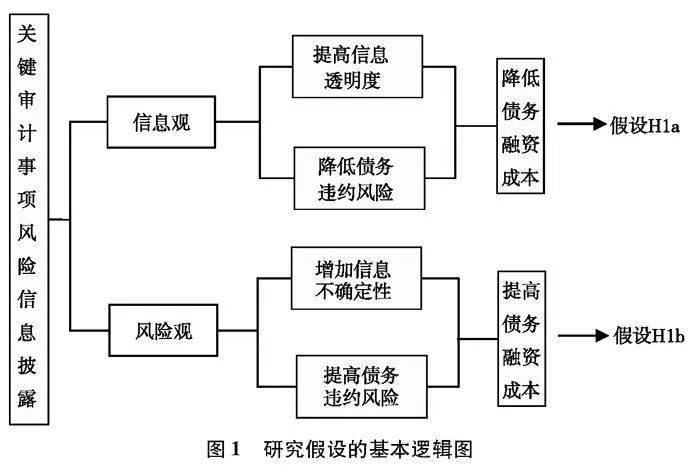

一方面,依據信息觀的預期[24],關鍵審計事項披露的風險信息具有一般信息屬性,會降低企業債務融資成本。其一,從風險吸收的角度而言,銀行作為債權人在信貸決策時面臨的重要問題是信息不對稱和風險不確定性[18],對債務契約進行合理定價之前需要從不同渠道搜尋企業的財務信息,以全面了解企業的經營狀況和風險水平。關鍵審計事項中披露的風險信息,是對年報中已知風險事項而非未知風險因素的進一步分析與利用,具有信息溝通價值[8],能夠緩解債權人與借款人之間的信息不對稱[9],債權人感知到審計師傳遞的風險信息能夠及時調整對公司風險的估計,將風險評估水平納入信貸決策的考慮因素[25],繼而緩解對當前公司經營風險不確定的疑慮,減少債務契約的執行成本和監督成本,進而降低企業的債務資本成本[26]。其二,從風險控制的角度而言,關鍵審計事項反映的風險信息意味著審計師對此類已識別的風險有充分的認知,表明其有能力應對風險并將其控制在可接受的低水平[27],這有助于債權人合理地預測公司的未來現金流量,減少盈余不確定性帶來的債務違約風險,進而降低債權人的風險感知程度和風險溢價要求。

另一方面,依據風險觀的預期[28],關鍵審計事項披露的風險信息具有風險屬性,會提高企業債務融資成本。其一,從風險揭示的角度而言,關鍵審計事項是審計師在審計工作中重點關注的公司特別風險領域,屬于隱藏風險或未知風險,具有風險提示功能[12]。

風險信息披露提供更多的公司特質信息,會增加既有公共信息的理解難度,提高信息的不確定性[18]。披露的風險詞頻數量越多,釋放出的風險信號越強烈,市場的風險感知程度越高,債權人普遍對未知風險持謹慎和厭惡態度,進而在債務契約中會有針對性地提出更高的風險補償要求。其二,從風險溢出的角度而言,關鍵審計事項中的風險信息披露會影響投資者的風險感知,債權人很可能放大已知的風險信息,認為公司真正的風險水平遠不止于此,降低對公司未來發展前景的信心[28]。披露的風險信息詞頻數量越多,風險承擔水平可能越高,上市公司將面臨較大的資金壓力和財務困境,意味著存在更高的債務違約風險。為規避風險,債權人將收取更高的風險溢價作為補償。

基于以上分析,本文提出了以下兩個競爭性假設,其基本邏輯如圖1所示。

H1a:基于信息觀,關鍵審計事項風險信息披露水平越高,企業債務融資成本越低。

H1b:基于風險觀,關鍵審計事項風險信息披露水平越高,企業債務融資成本越高。

三、 研究設計

(一) 樣本與數據

新審計報告準則自2017年1月1日起在A+H股上市公司率先執行,故本文選取2017—2021年滬深A股上市公司作為研究樣本。企業債務融資成本的計算區間為2018—2021年,解釋變量和控制變量的計算區間為2017—2020年。本文對原始數據進行處理的過程如下:(1)剔除金融保險業、ST和*ST公司樣本;(2)剔除債務融資成本計算結果為負的樣本;(3)剔除未披露關鍵審計事項的樣本因對財務報表發表無法表示意見或否定意見而未披露關鍵審計事項。;(4)剔除回歸中存在缺失值的數據。經過上述篩選,共得到9987個公司-年度樣本,在此基礎上,本文對所有連續變量進行1%的縮尾處理。

此外,關鍵審計事項段風險信息披露的數據來自文構財經文本數據庫(WinGo),分項風險詞頻主要運用Python軟件統計得到,計算企業債務融資成本的數據來自WIND數據庫,其他數據均來源于CSMAR數據庫。

(二) 變量定義

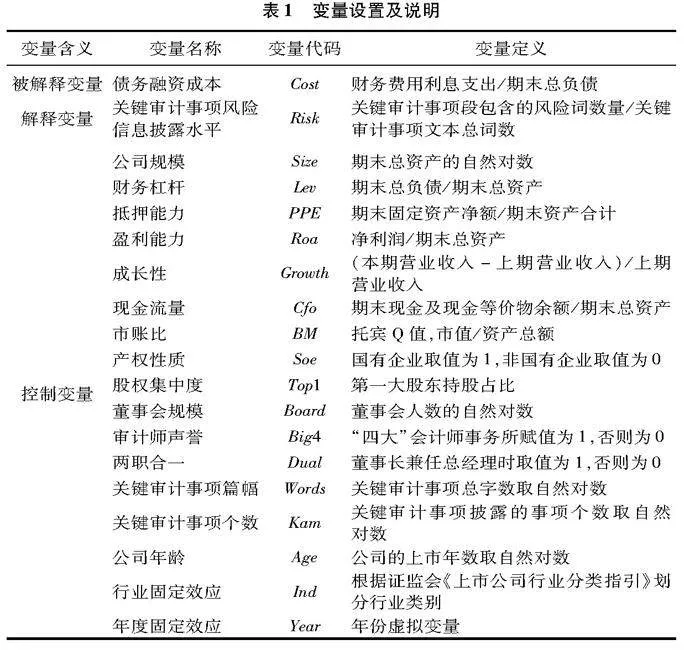

被解釋變量為債務融資成本(Cost),借鑒已有的研究[6],以財務費用利息支出與期末負債總額的比值衡量,考慮到可能的內生性問題,以未來一期的Cost作為被解釋變量。

解釋變量為關鍵審計事項風險信息披露(Risk)。本文主要是對收入確認、資產減值以及重大債務重組等被列為公司重要的風險事項進行分類,在此基礎上,參照Wingo數據庫提供的有關風險詞集對風險事項進行詞頻統計。例如:世紀星源(股票代碼:000005)2020年審計報告中對商譽減值類事項的描述為“編制的現金流量預測涉及重大的管理層判斷,特別是……由于管理層對商譽的減值評估較為復雜……有可能受到管理層偏向的影響”,此時選定的風險指標主要包括“重大”“較為復雜”“可能”“偏向”等。又如國華網安(股票代碼:000004)2021年對收入確認類事項描述為“由于……存在重大錯報風險,因此我們將其識別為關鍵審計事項”,此時風險指標包含“重大”“風險”。

WinGo財經文本數據庫中的風險詞指標構建過程如下:首先,結合參考文獻[22]以及上市公司年報和審計報告信息披露,選擇“風險”“不確定性”“可能”“波動”四個詞語作為初始種子詞集;其次,使用Word Embedding神經網絡語言模型計算向量相似度得到相似詞語,利用這些詞語進行迭代和擴充,得到包括303個詞(包含“損失”“不利”“難以”等)的風險詞指標詞集;最后,將風險詞指標詞集與資產負債率、股票收益波動性、盈余持續性等風險指標進行交叉檢驗,完成詞集合理性驗證。在此基礎上,根據構建的風險詞指標詞集,對句子中包含否定意義的風險詞(如“沒有”“無”等)予以排除,運用Python統計關鍵審計事項中的風險詞頻(Risk)作為衡量風險信息披露水平的代理變量。

借鑒已有文獻[11],本文選取公司規模、財務杠桿、抵押能力、盈利能力、成長性、現金流量、市賬比、產權性質、股權集中度、董事會規模、審計師聲譽、兩職合一、關鍵審計事項篇幅和個數、公司年齡作為控制變量。變量的設置及說明見表1。

(三) 模型設定

為了檢驗本文的研究假說,我們在已有研究[14-15]的基礎上構建模型(1):

Costit+1=β0+β1Riskit+∑βmControlsit+∑Ind+∑Year+εit(1)

其中,被解釋變量Costit+1是未來一期的債務融資成本,解釋變量Riskit是關鍵審計事項風險信息披露,Controlsit是控制變量,Ind和Year分別為行業和年度固定效應,εit為隨機擾動項。為提高回歸結果穩健性,對模型中各統計量的標準誤進行了企業層面的聚類調整。本文重點關注Riskit的系數β1:如β1的系數顯著為負,支持研究假設H1a;如顯著為正,支持研究假設H1b;如果不顯著,則說明假設H1a、H1b皆未得到驗證。四、 實證結果與分析

(一) 描述性統計

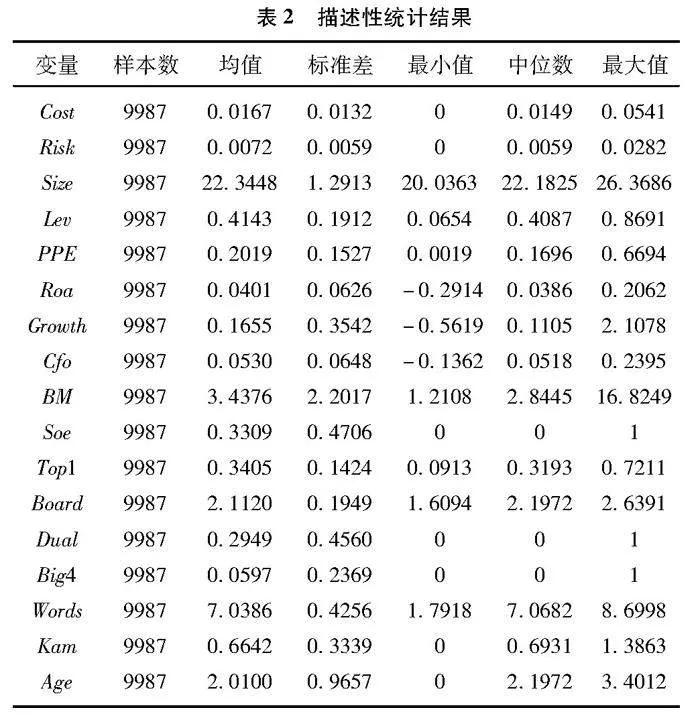

表2是變量的描述性統計結果。關鍵審計事項風險信息披露(Risk)的均值為0.0072,最小值為0,最大值為0.0282,雖然關鍵審計事項段部分的風險詞頻占文本總詞數的比例較小,但根據統計,關鍵審計事項文本總詞數的均值為710,據此計算,關鍵審計事項風險詞頻的均值為5,最大值為20,在絕對值上并不低;同時,根據前文Risk的篩選過程,上述風險指標的語義較為突出,容易引起債權人必要的關注。債務融資成本(Cost)的均值為0.0167,最小值為0,最大值為0.0541,說明不同公司對應的債務融資成本存在一定差異,為進一步考察提供了可探究的空間。產權性質(Soe)的均值為0.3309,即國有企業占比為33.09%,說明樣本中民營企業占比較大。其余變量的描述性統計結果與現有文獻基本一致,在合理范圍內略有變動。

(二) 基準回歸結果分析

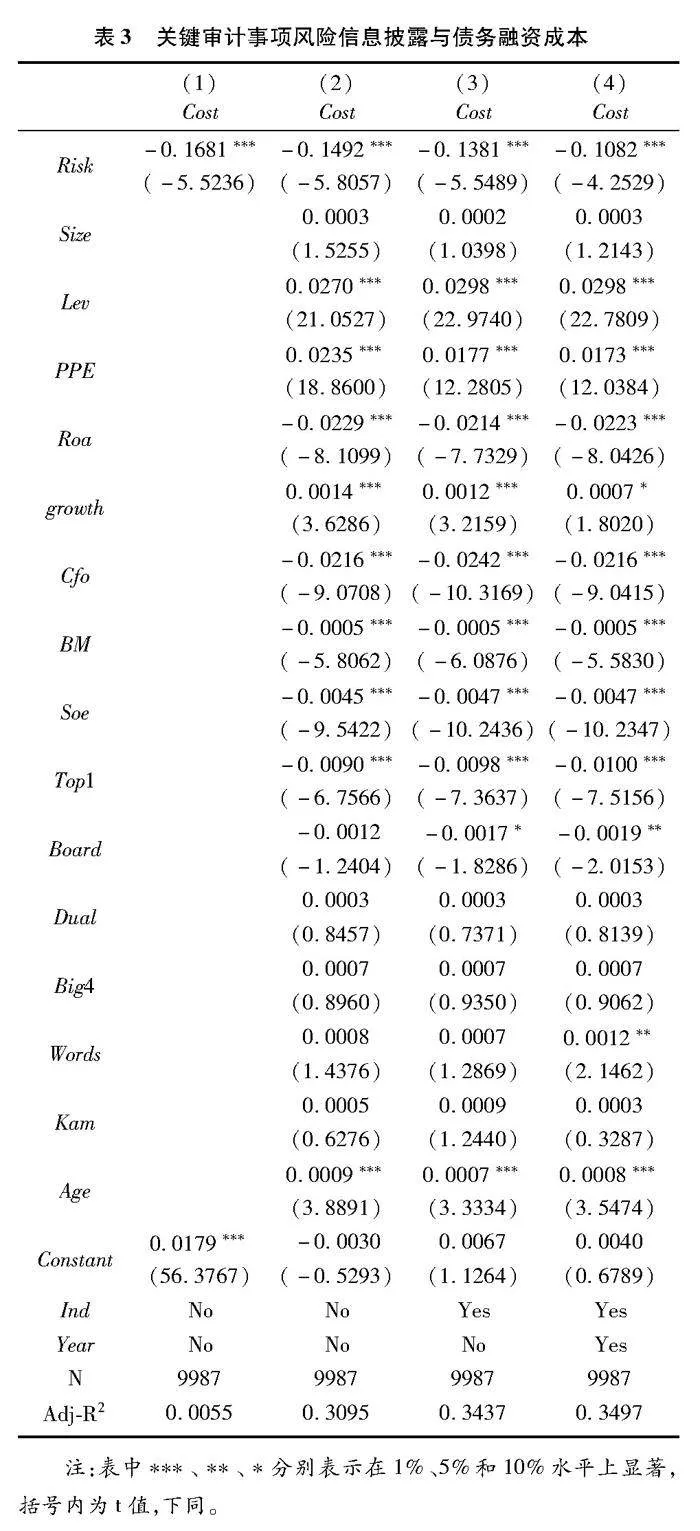

基準回歸結果見表3。列(1)至列(4)是逐步回歸的結果,解釋變量關鍵審計事項風險信息披露(Risk)的系數皆在1%的水平上顯著為負,控制行業-年度固定效應后,Risk的系數為-0.1082,經濟意義上,關鍵審計事項中風險詞頻每增加一個標準差,企業債務融資成本相對于其均值下降3.82%(=0.1082×0.0059/0.0167),符合信息觀的預期,支持研究假設H1a。即關鍵審計事項中披露的風險信息屬于對于已知信息的進一步補充,減少了債權人的信息搜集成本和債務契約監管成本,同時,關鍵審計事項中披露的風險信息屬于已經得到有效控制的風險,相應降低了債權人對債務契約的風險溢價要求。本文的競爭性假設H1b未獲得支持,原因可能是,關鍵審計事項是已經得到滿意解決的事項,旨在幫助投資者了解影響財務報表及審計工作的重要方面,所披露的風險主要是已知風險,由審計師實施應對程序降低至可接受的水平,排除了關鍵審計事項中披露的風險信息涉及未知風險以及可能導致風險溢出的擔憂。

此外,財務杠桿(Lev)的系數顯著為正,表明企業面臨的財務風險越大,債務融資成本越高;現金流量(Cfo)和成長性(Growth)的系數顯著為負,表明企業的經營現金流越充裕,成長能力越強,債務融資成本越低。這些結果均與預期相符,也與已有研究保持基本一致。

(三) 基于關鍵審計事項構成的分析

關鍵審計事項包括事項描述段和風險應對段兩部分:前者包括審計師運用職業判斷對客戶財務報表重大錯報風險的識別,能夠緩解債權人的信息差;后者是通過設計和執行審計程序以將審計風險降低至可接受低水平的陳述。銀行作為風險厭惡型的債權人,在信貸決策時不僅要關注借貸企業的風險狀況,同時還要評估審計應對程序能否足以將風險降低至可接受的低水平,當風險可控的情況下才有可能給予較低的風險溢價,降低企業的債務融資成本。本文進一步將Risk按照事項描述段和風險應對段分解為risk1和risk2,重新對模型(1)進行回歸,結果見表4。列(1)至列(2)中,risk1和risk2的系數分別為-0.0712和-0.0656,分別在1%和5%的水平上顯著為負,表明無論是事項描述段還是風險應對段,均具有相當的信息價值。

語調作為文本信息的重要特征,包含積極語調和消極語調,文本風險信息披露的語調能夠為資本市場投資者提供增量信息[15]。作為信息溝通的媒介,關鍵審計事項語調反映了審計師對客戶財務信息質量的正面或負面情緒,而情緒的變化可能影響債權人的風險感知,進而作用于債務融資成本。本文認為,如果風險應對段的凈語調是積極的,則說明審計師對于將重大錯報風險控制在可接受低水平的預期比較樂觀,按照信息觀的邏輯,會相應降低企業的信貸風險和債權人要求的風險補償率,進而降低債務融資成本。

借鑒已有研究的思路[15],將風險應對段中積極詞語個數大于消極詞語個數的樣本設定為凈積極語調組,否則為凈消極語調組風險應對段凈消極語調組約占全樣本的5.68%(505÷8898)。。在此基礎上,對模型(1)進行回歸,結果見表4列(3)至列(4):在風險應對段凈積極語調組,Risk的系數為-0.1086,在1%的水平上顯著為負;而在風險應對段凈消極語調組,Risk的系數并不顯著。這也為關鍵審計事項風險披露的信息觀提供了進一步的佐證,即審計師的語調越積極,表明審計師越有可能將關鍵審計事項提及的公司重要風險控制在可接受的低水平,降低債權人的風險感知,從而降低企業債務資本成本。

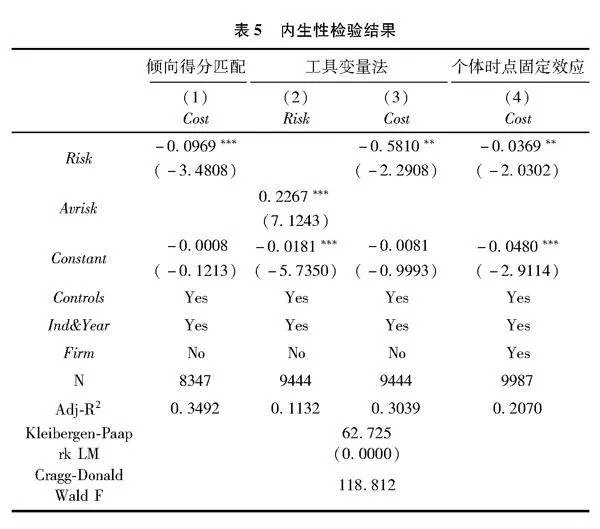

(四) 內生性檢驗

本文在基礎回歸中使用未來一期的債務融資成本作為被解釋變量,可以在一定程度上緩解反向因果關系引起的內生性問題。除此之外,本文還采取以下方法來緩解內生性問題:

1. 傾向得分匹配。首先,按照行業-年度計算公司關鍵審計事項風險信息披露水平的中位數,作為分組變量,將全樣本分為大于和小于中位數兩組。其次,以基準回歸中的控制變量作為協變量,采取1∶1不放回抽樣的最近鄰匹配法構造實驗組和對照組。最后,將匹配成功的樣本重新回歸。回歸結果見表5,列(1)報告了匹配后樣本的回歸結果,Risk的系數為-0.0969,在1%的水平上顯著為負,表明控制公司特質差異后,本文的研究假設H1a依然成立。

2. 工具變量法。為緩解反向因果關系導致的內生性問題,本文參考蔡閆東等的研究[29],以年度-行業內排除樣本公司且由同一家會計師事務所審計的關鍵審計事項風險信息披露的均值(Avrisk)為工具變量,采用2SLS進行穩健性檢驗,結果見表5。列(2)Avrisk的系數在1%的水平上顯著為負,且F統計值為118.812,顯著大于臨界值10,通過了弱工具變量檢驗,表明工具變量與解釋變量具備相關性;KleibergenPaap rk LM的P值小于0.1,滿足可識別檢驗的前提。以上結果說明本文選取的工具變量是有效的,在此基礎上進行回歸,列(3)中Risk的系數為-0.5810,在5%的水平上顯著為負,表明考慮了內生性問題后,研究假設H1a仍然成立。

3. 個體-時點固定效應模型。本文通過控制個體固定效應以緩解公司層面其他遺漏變量的影響,回歸結果見表5列(4),Risk的系數為-0.0369,在5%的水平上顯著為負,基準回歸的結論依然成立。

(五) 其他穩健性檢驗

本文所做的其他穩健性檢驗包括:(1)縮減樣本規模。在非標準審計意見的樣本中,無論是強調事項、持續經營相關的重大不確定性事項還是形成非標準審計意見的基礎部分,都存在著與被審計單位經營風險的相關描述,這些可能對關鍵審計事項的內容產生內生性影響,導致模型估計結果有偏。為了更加準確地考察關鍵審計事項風險信息披露的信息/風險屬性,本文僅保留標準審計意見的樣本重新回歸。(2)指標敏感性檢驗。將Risk按照大小排序分成10等份,構造序數變量,以更加直觀地反映風險披露程度;以財務費用利息支出、手續費支出和其他財務費用的合計占期末總負債的比例代替被解釋變量重新回歸。(3)控制事務所層面的固定效應。為避免不同事務所審計風格(固定模板)的影響,采用高維固定效應模型進一步控制事務所層面的固定效應。(4)剔除行業因素的影響。為避免行業因素對公司風險信息披露和債務融資成本的影響,本文使用經過行業-年度中位數調整的Cost和Risk重新回歸。(5)增加控制變量。企業的融資決策不僅取決于自身的資金需求,還依賴于外部的資金供給。貨幣政策對企業信貸可得性和債務融資成本具有重要影響,本文將貨幣供應量的增長率納入控制變量。(6)改變檢驗方法。為避免自相關和異方差等問題對統計推斷的影響,采用個體和時間雙重聚類穩健的標準誤進行t檢驗。以上檢驗結果均與基準回歸結論保持一致,限于篇幅未報告具體結果,留存備索。

五、 進一步研究

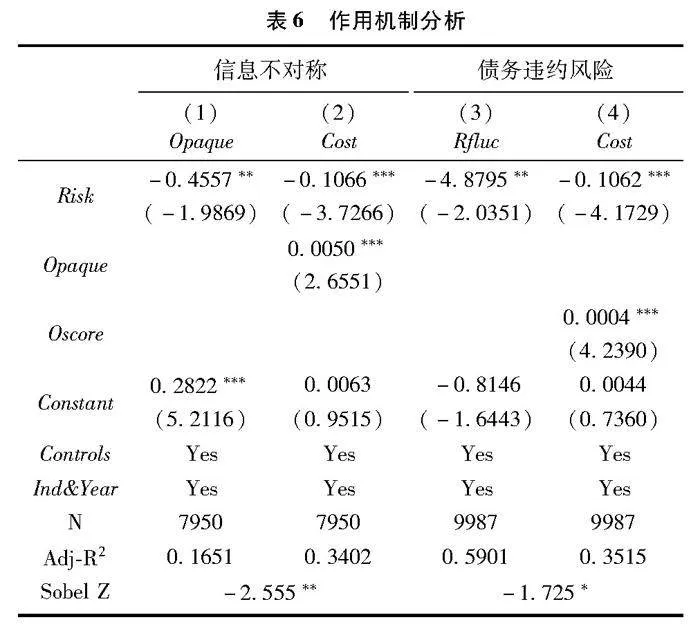

(一) 作用機制分析

本文的實證結果支持了關鍵審計事項風險信息披露具有信息屬性。根據前文的理論分析,關鍵審計事項披露的風險信息主要通過提高信息透明度和降低債務違約風險來降低債務融資成本。參考黃溶冰的研究[30],本文使用公司近三年可操縱應計利潤絕對值之和衡量信息不對稱程度(Opaque),使用Ohlson提出的破產風險系數(Oscore)[31]衡量企業的債務違約風險,分別以Opaque和Oscore作為中介變量(Med),采取中介效應模型(2)和模型(3)對上述作用機制進行檢驗:

Medit+1=α0+α1Riskit+∑αmControlsit+∑Ind+∑Year+δit(2)

Costit+1=θ0+θ1Riskit+θ2Medit+1+∑θnControlsit+∑Ind+∑Year+ηit(3)

表6中列(1)是模型(2)的估計結果由于計算的特殊性,信息不對稱的衡量指標缺失值較多,回歸樣本量為7950。,Risk的系數在5%的水平上顯著為負,說明關鍵審計事項披露的風險信息越多,信息透明度越高;列(2)是模型(3)的估計結果,Risk的系數為-0.1066,在1%的水平上顯著為負,且Opaque的系數為0.0050,在5%的水平上顯著為正,證實了緩解信息不對稱中介效應的存在;同理,列(3)中Risk系數在5%的水平上顯著為負,列(4)中Risk和Oscore的系數分別為-0.1062和0.0004,均在1%的水平上顯著,且符號符合預期,證實了減少債務違約風險中介效應的存在。此外,加入中介變量后,Risk的回歸系數絕對值相比于基準回歸結果的系數絕對值有所減少,說明信息不對稱和債務違約風險這兩種機制發揮了部分中介作用。

(二) 異質性分析

在信貸關系中,企業與銀行分別是資金的需求方和供給方,基于此本文開展以下兩個方面的異質性分析。

1. 基于企業代理成本的分析

所有權和經營權的分離容易引發代理沖突。由于代理問題的存在,企業在進行外部融資時需要支付不同程度的“溢價”,從而提高了債務融資成本。本文以管理費用占營業收入的比例衡量代理成本,按照中位數將樣本劃分為代理成本較高組和代理成本較低組。在此基礎上,開展分組回歸,結果見表7列(1)和列(2)考慮到代理成本指標的缺失值較多,因此樣本量有所調整,回歸使用的樣本量為9355。。代理成本較低組,Risk的系數不顯著,而代理成本較高組,Risk的系數為-0.1359,在1%的水平上顯著為負,且組間差異檢驗系數在10%的水平上顯著。本文認為,企業的代理成本越高,信息透明度越低,而關鍵審計事項披露的風險信息能夠幫助債權人了解企業的經營表現和盈利狀況,緩解代理沖突引發的信息不對稱,進而降低債務契約的風險補償要求。

2. 基于銀行業競爭度的分析

銀行業的競爭結構不僅在宏觀層面影響社會經濟的發展,還會從微觀層面影響企業的債務融資。由于銀企之間存在著信息不對稱,商業銀行在信貸決策上往往會利用第三方信息,且其對信息的利用程度可能受到銀行業競爭結構的影響。為此,參考已有研究[32],本文以各地級市金融機構赫芬達爾-赫希曼指數(HHI)來衡量銀行業競爭度,根據中位數將樣本劃分為競爭度較高組和競爭度較低組。在此基礎上,開展分組回歸的結果見表7列(3)和列(4)。在銀行業存在較低競爭度的一組,Risk的系數為-0.1451,在1%的水平上顯著為負;而在競爭度較高組,Risk的系數不顯著,且組間差異檢驗系數在10%的水平上顯著。可能的原因是,在銀行業競爭度較低組,商業銀行吸收存款和發放貸款更加容易,信貸決策上對第三方報告(如貸款客戶財務報告和審計報告)的依賴程度相對更高,關鍵審計事項風險信息的溝通價值得以彰顯。而在銀行業競爭度較高組,為避免引入低質量客戶帶來的利潤損失,除依賴第三方報告之外,商業銀行主動搜集和了解貸款客戶特質信息的積極性較高,此時審計報告中風險信息的溝通價值有限。

六、 結論性評述

本文以2017—2021年A股上市公司為研究樣本,通過統計關鍵審計事項段文本的風險詞頻考察風險信息披露對債務融資成本的影響,可得研究結論如下:(1)關鍵審計事項披露的風險信息越多,越有助于降低債務融資成本。其中,事項描述段和風險應對段均具有信息價值,風險應對段的凈積極語調對外傳遞了更加樂觀的信號,證實了基于信息觀的研究假設。(2)關鍵審計事項風險信息披露降低企業債務融資成本的作用機制源于緩解信息不對稱和降低債務違約風險。(3)在企業代理成本較高、銀行業競爭度較低的子樣本中,關鍵審計事項風險信息披露對企業債務融資成本的降低作用更加顯著。

從上述研究結論,本文得出如下啟示:第一,新審計報告改革具有積極意義。對于會計師事務所而言,應嚴格遵循新審計報告準則,利用關鍵審計事項風險信息披露增加信息溝通價值,減少信息不對稱、提高信息透明度,為資本市場的資產定價提供決策參考。第二,對于債權人、投資者以及分析師而言,應增強對關鍵審計事項的文本解讀能力,結合關鍵審計事項風險信息披露的詞頻以及審計師在風險評估和應對中的文本陳述和情緒表達,獲取意向客戶更多的財務狀況與經營成果的個性化信息。第三,對于監管部門而言,一方面應合理利用關鍵審計事項中披露的風險信息提升管理和服務效率,另一方面,應規范審計準則的執行,加強審計人員職業能力建設,更好地發揮審計在資本市場中的監督和治理作用。

本文所使用的風險指標詞集來源于WinGo財經文本數據平臺,并根據審計報告的屬性特征有所擴充。在未來研究中,一是對于風險詞集的構成做出進一步完善,二是除債權人外,其他利益相關者例如分析師、股東、供應鏈上下游以及政府等是否會對關鍵審計事項風險信息給予必要的關注,這些都是值得深入探究的主題。

參考文獻:

[1]Bharath S T, Sunder J, Sunder S V. Accounting quality and debt contracting[J]. Accounting Review, 2008,83(1):1-28.

[2]王曉珂,王艷艷,于李勝.審計師個人經驗與審計質量[J].會計研究,2016(9):75-81.

[3]Robin A, Wu Q, Zhang H. Auditor quality and debt covenants[J].Contemporary Accounting Research, 2017, 34(1):154-185.

[4]Kim J B, Simunic D A, Stein M T, et al.Voluntary audits and the cost of debt capital for privately held firms: Korean evidence[J].Contemporary Accounting Research, 2011,28(2): 585-615.

[5]朱凱,陳信元.金融發展、審計意見與上市公司融資約束[J].金融研究,2009(7):66-80.

[6]魏志華,王貞潔,吳育輝.金融生態環境、審計意見與債務融資成本[J].審計研究,2012(3):98-105.

[7]Gray G L, Turner J L, Coram P J, et al. Perceptions and misperceptions regarding the unqualified auditors report by financial statement preparers, users, and auditors[J].Accounting Horizons, 2011,25(4):659-684.

[8]王艷艷,許銳,王成龍.關鍵審計事項段能夠提高審計報告的溝通價值嗎[J].會計研究,2018(6):86-93.

[9]Zeng Y M, Zhang J H, Zhang J S, et al. Key audit matters reports in China: Their descriptions and implications of audit quality[J]. Accounting Horizons, 2021, 35(2):167-192.

[10]張繼勛,韓冬梅.標準審計報告改進與投資者感知的相關性、有用性及投資決策:一項實驗證據[J].審計研究,2014(3):51-59.

[11]姜麗莎,李超凡,馮均科.新審計報告降低了債務融資成本嗎[J].審計研究,2020(3):68-76.

[12]胡志穎,盧芳,宋云玲.披露關鍵審計事項會影響銀行信貸條款設置嗎[J].審計研究,2023(1):112-122.

[13]劉穎斐,史佳睿,向珊,等.審計師可以為交易所提供監管線索嗎?——基于年報問詢與關鍵審計事項關系的證據[J].審計研究,2023(1):136-148.

[14]王帆,鄒夢琪.關鍵審計事項披露與企業投資效率——基于文本分析的經驗證據[J].審計研究,2022(3):69-79.

[15]黃溶冰,馮嚴超.關鍵審計事項語調與股價崩盤風險[J].中南財經政法大學學報,2022(5):18-31.

[16]黃溶冰,段明利.公司訴訟風險與關鍵審計事項文本相似度[J]. 南京審計大學學報,2022 (5): 12-22.

[17]Heinle M S, Smith K C. A theory of risk disclosure[J]. Review of Accounting Studies, 2017,22(4):1459-1491.

[18]王雄元,曾敬.年報風險信息披露與銀行貸款利率[J].金融研究,2019(1):54-71.

[19]劉晨,王俊秋,邱穆青.客戶年報風險信息披露對企業現金持有決策的影響研究[J].管理學報,2022(12):1863-1873.

[20]Kravet T, Muslu V. Textual risk disclosures and investors risk perceptions[J].Review of Accounting Studies, 2013,18(4):1088-1122.

[21]Chiu T T, Guan Y Y,Kim J B. The effect of risk factor disclosures on the pricing of credit default swaps[J]. Contemporary Accounting Research, 2017,35(4):2191-2224.

[22]姚頤,趙梅.中國式風險披露、披露水平與市場反應[J].經濟研究,2016(7):158-172.

[23]吳武清,甄偉浩,楊潔.企業風險信息披露與債券風險溢價[J].系統工程理論與實踐,2021(7):1650-1671.

[24]Hope O K, Hu D Q, Lu H. The benefits of specific riskfactor disclosures[J].Review of Accounting Studies, 2016, 21(4):1005-1045.

[25]Chan D K, Liu N Q. The effects of critical audit matter disclosure on audit effort, investor scrutiny, and investment efficiency[J]. Accounting Review, 2023,98(2):97-121.

[26]Campbell J L, Chen H C, Dhaliwal D S, et al. The information content of mandatory risk factor disclosures in corporate filings[J]. Review of Accounting Studies, 2014,19(1):396-455.

[27]Brasel K, Doxey M M, Grenier J H, et al. Risk disclosure preceding negative outcomes: The effects of reporting critical audit matters on judgments of auditor liability[J].Accounting Review, 2016,91(5):1345-1362.

[28]Brown S V, Tian X L, Tucker J W. The spillover effect of SEC comment letters on qualitative corporate disclosure: Evidence from the risk factor disclosure[J]. Contemporary Accounting Research, 2018,35(2):622-656.

[29]蔡閆東,汪順,陳一玲,等.年報語調管理與審計師披露應對[J].審計研究,2022(5):85-94.

[30]黃溶冰.企業漂綠行為影響審計師決策嗎[J].審計研究,2020(3):57-67.

[31]Ohlson J.A. Financial Ratios and the Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research, 1980,18(1):109-131.

[32]姜付秀,蔡文婧,蔡欣妮.銀行競爭的微觀效應:來自融資約束的經驗證據[J].經濟研究,2019(6):72-88.

[責任編輯:黃燕]

Information Disclosure of Key Audit Matters and Debt Financing Cost:

An Analysis Based on Risk Word Frequency

HUANG Rongbing, XU Jining

(School of Accounting, Zhejiang Gongshang University, Hangzhou 310018, China)

Abstract: According to the new audit reporting standards, auditors need to disclose risk information in key audit matters. Whether the external perception of the information is a kind of “risk control” or “risk spillover” is a theoretical proposition that needs to be tested. Therefore, taking

Ashare listed companies from 2017 to 2021 as the research object, the impact of risk information disclosure on debt financing costs is investigated through the risk word frequency of statistical texts. The results show that the disclosure of risk information in the disclosure of key audit matters significantly reduces the cost of debt financing and supports the expectation of information view. Further research shows that risk disclosure of key audit matters affects debt financing costs mainly by alleviating information asymmetry and reducing debt default risk; In the subsamples with higher agency cost and lower banking competition, the disclosure of risk information of key audit matters has a more obvious effect on reducing debt financing cost. This not only provides incremental empirical evidence for the effect of the new audit report reform, but also has certain reference value for promoting the implementation of the standards and improving the regulatory rules system of the capital market.

Key Words: key audit matter; risk information; debt financing cost; information asymmetry; debt default risk; audit opinion; new audit reporting reform