非國有股東治理、綠色金融與企業ESG表現

2024-11-11 00:00:00韓忠雪何露

南京審計大學學報 2024年6期

[摘要]基于2011—2021年中國A股國有上市公司面板數據,考察非國有股東治理對企業ESG表現的影響和綠色金融的調節作用。研究發現,非國有股東治理有助于提升企業ESG表現,地區綠色金融發展進一步強化非國有股東治理對企業ESG表現的促進效應。進一步研究發現,在非國有股東參與度高、有機構投資者參與以及中央國有企業中非國有股東治理對企業ESG表現的促進效應更加明顯,且綠色金融的調節效應也得到強化;機制檢驗發現,非國有股東治理通過治理效應、綠色創新效應和市場信號效應等途徑提高企業ESG表現。研究對新常態下國有企業可持續發展具有重要意義。

[關鍵詞]非國有股東治理;ESG表現;綠色金融;治理效應;綠色技術創新;市場信號效應

[中圖分類號]F832[文獻標志碼]A[文章編號]2096-3114(2024)06-0067-13

一、 引言

自改革開放以來,我國經濟發展創造了高速增長的奇跡,然而資源短缺、環境污染和生態退化等問題也日益突出。黨的十九大報告中明確指出,必須樹立“尊重自然、順應自然、保護自然”的生態文明理念,推進綠色發展、著力解決突出環境問題。在此背景下,如何實現經濟發展與環境保護雙贏的議題受到國內外廣泛關注。作為責任投資理念的進一步延續,ESG(Environmental, Social and Governance)綜合考量企業環境、社會責任和公司治理狀況,系統性量化企業可持續發展,與綠色發展理念和國家“十四五”規劃高度契合。

現有關于企業ESG表現的研究,主要基于如何健全ESG體系以及ESG信息披露的經濟后果[1]。研究發現,良好的ESG實踐不僅可以幫助企業在經濟危機期間獲得更多社會資本的信賴以抵御沖擊,降低市場風險[2],而且能夠引導投資者長期可持續投資,最終顯著改善企業的財務績效[3],提升其市場價值[4]。然而,現有文獻缺乏對企業ESG表現制度層面因素的探討。近年來,隨著我國對國有企業混合所有制改革的深入推進,強調國有企業在綠色、低碳經濟發展上發揮示范引領作用,非國有股東治理在提升企業績效和履行社會責任方面的作用逐漸引起了學術界的關注。一方面,非國有股東治理可以提高企業內部控制質量[5]、信息質量[6]和薪酬業績敏感性[7],進而完善國有企業內部治理機制;另一方面,非國有股東治理可以降低自身政策性負擔[8]、增強企業風險承擔能力[9]、提高國企創新能力[10]以及經營績效[11]。關于非國有股東治理對企業ESG表現影響的研究,學者們往往集中于ESG表現的單一維度。在環境績效方面,非國有股東治理有效促進異質性資本的整合,市場化的非國有股東有動力將國有企業易得的環保補助配置給綠色創新項目,在增強國有企業環境責任意識的同時提高環境績效[12]。在社會責任方面,學者們形成了兩種不同的觀點:支持者認為非國有股東通過國企混改參與企業治理,改善企業經營效率和稅收行為,增加國有企業的稅收貢獻,從而完成社會性目標[13];反對者認為,非國有股東治理會減少國有企業承擔的政策性任務從而降低企業社會責任水平[14]。在公司治理方面,非國有股東通過委派董監高成員來影響國有企業的經營決策。

非國有股東追逐超額收益的天性,使其更有動力完善對原有國有企業管理層的激勵和監督機制,這在一定程度上能夠緩解“所有者缺位”和“內部人控制”問題,降低代理成本,從而提高企業治理水平[15]。然而,鮮有學者關注到非國有股東治理對企業整體ESG的影響。

從根本上實現經濟從粗放型發展方式向綠色發展轉型并加強生態文明建設,還需金融機構加強資源配置。2003年出臺的赤道原則明確要求金融機構需要綜合評估貸款項目的環境和社會效益,這使得強調環保和經濟社會可持續發展的綠色金融應運而生。

目前,國內外綠色金融領域的研究主要聚焦于綠色信貸和綠色債券對微觀經濟層面所產生的影響,主要涉及投融資[16]、綠色創新[17]和節能減排[18]等方面。在國企混改大背景下,綠色金融能否為企業ESG發展提供有力支持,破解國有企業績效增長與環境保護的難題,對新常態下實現國有企業可持續發展具有重要意義,也對促進我國經濟結構綠色轉型和加強生態文明建設有著重要政策含義。基于此,本文利用2011—2021年中國A股國有上市公司數據,考察非國有股東治理對企業ESG表現的影響及作用機制。同時,深入分析綠色金融發展對非國有股東治理和企業ESG表現的調節作用。

與以往文獻相比,本文可能的貢獻主要體現在:首先,本文基于公司治理理論和信號理論,深入探討非國有股東如何通過優化公司治理、滿足利益相關者期待、發揮市場信號等途徑,對國有企業的ESG行為實施和表現產生重要影響,從而推動國有企業向可持續發展目標邁進。其次,本文從非國有股東治理的視角出發,深入探討了其對ESG表現的具體影響及其作用機理,從而在一定程度上對ESG表現驅動因素的相關研究進行了充實與延伸。

再次,提出綠色金融的計算方法,并研究其外部調節作用,從政策、市場層面揭示非國有股東治理對ESG表現的作用機制。最后,非國有股東治理異質性作用和治理、綠色創新、信號效應等影響機制的考量,更有利于全面認識非國有股東對ESG表現的作用機制,豐富現有非國有股東和ESG表現的研究內容。

二、 理論分析與研究假設

(一) 非國有股東治理與企業ESG表現

綜合來看,非國有股東治理通過完善公司治理、提高綠色創新和增強市場信號傳遞來促進企業ESG能力的提升。

國有企業混改引入的多元化股東有助于緩解國有企業長期存在的“所有者缺位”“內部人控制”等委托代理問題,優化國企內部激勵與制衡機制,提高公司治理水平。此外,市場化的非國有股東在戰略決策時更關注企業長遠利益,愿意將異質性股東帶來的諸多資源配置給綠色創新活動,加快企業綠色轉型和提高社會責任承諾。這些積極舉措通過市場信號傳遞,吸引了更多偏好綠色的投資者與消費者,進一步推動了企業整體ESG水平的不斷提升。

公司治理理論認為,股權結構是公司產權結構的基礎,決定著公司治理機制能否有效發揮作用,并最終給企業生產經營行為帶來影響。為此,通過引入非國有股東進行國企混改,并動態調整國有企業的股權結構以及委派非國有股東高管參與企業經營決策,有助于緩解國有企業內部管理層、大股東、中小股東之間的第一、二類代理問題,最終促進國有企業可持續發展。一方面,隨著國企混改的不斷深入推進,非國有股東持股比例增加,股權結構上表現出多元化和對國有股份制衡的特點,此種多元且制衡的股權有助于緩解第二類代理問題和政府干預等治理問題,完善國有企業治理結構[19]。

另一方面,非國有股東通過國企混改成為國有企業股東,在股權和高管決策權層面能夠發揮制衡國企高管的作用,非國有股東出于逐利動機,將會加強對國企高管機會主義行為的監督約束,使得第一類委托代理問題得到緩解[9]。例如非國有股東能夠有效監督國企高管的在職消費、超額薪酬和權力尋租行為,并通過引入市場化薪酬機制激勵國企高管提升工作努力程度[20],等等。這些舉措加強了國企高管的激勵和約束機制,強化了企業長期發展的投資理念,使國有企業承擔起環境保護、社會利益為先的企業社會責任。

隨著綠色循環經濟的快速發展,企業的綠色創新活動愈發重要,這對企業的ESG表現提升有著顯著的推動作用。從企業微觀層面來看,綠色技術創新能夠顯著提升企業環境績效,打造核心競爭優勢,進而提高企業ESG表現;從宏觀層面來看,綠色技術創新是實現經濟綠色高質量發展的良好驅動力[12],對形成綠色低碳市場意識,提高國有企業投入ESG發展意義重大。公司治理理論強調,股東的性質和利益訴求直接影響企業的戰略方向和決策過程。市場化的非國有股東通常具備更強的市場導向,他們對企業的長期發展和可持續性有更深入的關注。具體而言,擁有較強市場觀念的非國有股東在制衡國有股權多目標責任和抑制國有管理層短期視野的基礎上,有動機推動企業通過綠色技術創新方式改進企業產品和生產工藝流程,使企業從污染治理變為主動防控[17],積極契合綠色市場發展的需要和利益相關者的要求,從而提高企業環境和社會責任績效。

因此,非國有股東治理通過增強國有企業進行綠色創新的意愿,促進企業綠色轉型,進而提高企業ESG質量。

基于信號理論,市場與投資者之間普遍存在信息不對稱,上市公司有動機通過向外界傳遞有效信息來減少信息不對稱,提高信息透明度,避免信息劣勢方的逆向選擇。因而,作為對綠色市場需求更為敏感的非國有股東,他們更有動機降低企業與投資者、消費者之間的信息不對稱程度,樹立企業d27f415ef549ba279dbd96d1a7b3266f關注環境和承擔社會責任的良好社會聲譽。一方面,良好的社會聲譽需求使得企業有意識地強化綠色低碳產品的投資決策,積極推動企業承擔環境保護和社會公益責任;另一方面,良好的社會聲譽能夠吸引更多的市場分析師和相關媒體進行關注報道,他們不僅極大程度上降低了企業和市場之間的信息不對稱,而且,其對企業財務狀況和環境社會責任的分析和報道本身也構成有效的外部監督和治理,這不僅增強了外部投資者和消費者對企業的監督能力,也有助于企業更好進行公司治理和履行社會環保責任[21]。

綜上,國有企業可以通過股權多元化改革,強化公司治理水平,提高企業綠色創新能力,提升企業社會責任聲譽,從而表現出較高的ESG水平。由此,本文提出假設H1。

H1:非國有股東治理有利于提高企業ESG表現。

(二) 綠色金融的調節效應

盡管國企混改的過程中引入了社會資本,但國有股權的減少可能會在一定程度上減弱國有資本所享有的政府補貼和稅收減免等資源效益,從而使企業面臨較高的融資限制[8]。因此,國有企業進行ESG投資實現企業可持續發展的過程中,亟需金融資源的保障與支持。而綠色金融通過提供綠色信貸、綠色基金、綠色保險、綠色證券和碳金融產品等多樣化融資方式,為企業創造了豐富的資金來源,為企業ESG發展提供了有針對性的支持和幫助。

首先,綠色金融的指向性增加了企業綠色創新項目的資金可得性。

在環境保護層面,綠色金融由于能夠有效根據企業綠色資金借貸約束條件和使用用途來調節配給,能夠顯著提高能源使用效率和抑制能源過度消耗,從而降低企業的碳排放并改善環境質量[22]。

在社會責任承擔層面,證券市場投資者對企業的生態環境足跡和綠色發展偏好日益敏感,這也促使市場敏感性更強的非國有股東積極參與和承擔社會責任,以獲得更多市場信任和社會資本,進而提高綠色金融資本應用于企業整體ESG投資[23]。有研究表明,綠色金融作為環境治理、應對氣候問題的重要政策工具和促進資源高效配置的經濟活動,能夠有效調和環境社會目標與傳統金融資源非均衡流動問題,緩解資本市場中的信息不對稱,激勵企業積極履行社會責任[24]。

在公司治理層面,非國有股東治理在滿足綠色金融資源配給要求的同時,也利用該資源進一步完善公司治理機制,最終形成綠色金融獲取和公司治理水平互相促進的良性循環,企業ESG水平也會相應得到提高。

其次,綠色金融提供者作為債權人對企業具有相機治理和監督功能,能夠有效促使企業綠色轉型[17]。在環境保護層面,綠色金融的特點之一便是提高污染型企業的融資門檻和交易成本。金融機構將企業的環境和社會風險納入評級體系,企業屬于重污染企業或是有較多的污染排放時,企業將面臨較高的綠色信貸約束[25],這會使企業管理層更加關注企業環境問題,環保意識增強。在社會責任層面,綠色金融的長期投資者在投資決策和實施過程中對企業社會責任的執行情況給予高度關注。研究發現,只要管理層受到長期投資者的有效監督,企業社會責任活動就可以為股東創造價值[26]。

在公司治理層面,綠色金融也具有金融信貸風險規避和相機治理特征,在企業出現重大治理問題、洗綠行為或者財務危機時,綠色金融債權人和投資者將會介入企業監督和實施相應的懲治措施[27]。因此,企業為了順利獲得綠色資金和持續改善綠色資金融資狀況,有動力加強自身內部控制管理,完善投資項目貸款授信、風險控制和產品營銷等環節制度規定,提高企業治理水平,從而提高企業ESG表現。由此,本文提出假設H2。

H2:綠色金融正向調節非國有股東治理和企業ESG表現之間的關系,地區綠色金融發展水平越高,非國有股東治理對ESG表現的促進作用越強。

三、 研究設計

(一) 數據來源

本文的研究對象為A股非金融行業的國有上市公司,構建2011—2021年的非平衡面板數據集,并對所選樣本進行以下篩選和處理:(1)剔除*ST、ST公司;(2)剔除基礎數據缺失或經營異常的企業;(3)為提高結果的穩健性,對樣本數據中的連續變量進行上下1%的Winsorize縮尾處理。最終獲得了1214家國有上市公司共計9474個樣本觀測值。國有企業ESG數據來自彭博財經數據庫,前十大股東性質信息通過翻閱企業年報手工整理而得,其余相關財務數據來自CSMAR數據庫。

(二) 變量設定

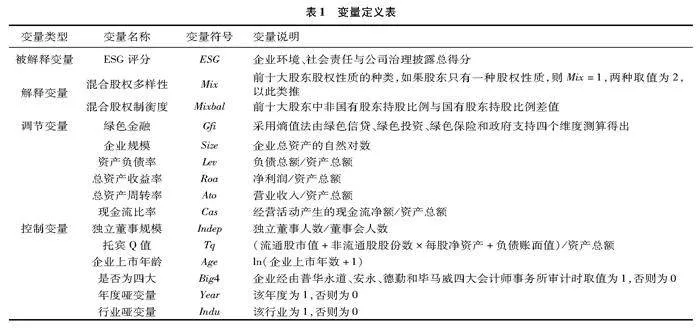

1. 被解釋變量:企業ESG表現(ESG)

本文采用彭博資訊公司披露的ESG評分衡量企業環境、社會責任和公司治理綜合水平[28],并對該項指標進行縮小100倍處理,該指標越大,表明企業ESG水平越高。

彭博ESG評分體系較為客觀、科學、全面地衡量了企業環境、社會責任履行和公司治理表現情況。

2. 解釋變量:非國有股東治理(Mix、Mixbal)

本文從混合股權多樣性(Mix)與混合股權制衡度(Mixbal)兩個維度考察非國有股東參與治理程度。參考郝陽和龔六堂的研究[11],依據企業年報所披露的信息逐一確定國有企業前十大股東的性質和持股比例,并將異質性股東劃分為四類:國有股東、民營股東、外資股東和其他。其中,由國家相關部門直接控制形成的股東、國有法人性質股東和四大資產管理公司形成的股東屬于國有股東;由境內自然人和境內非國有法人投資所形成的股東屬于民營股東;由境外法人和境外自然人投資所形成的股東屬于外資股東;不屬于上述三種性質以及不能判斷股東性質的股東視為其他。構建非國有股東治理衡量指標:(1)混合股權多樣性,混改企業前十大股東中,涉及一種股權性質,Mix取1,兩種則為2,以此類推,Mix取值介于1至4,該指標越大表明企業混改程度越高;(2)混合股權制衡度,采用混改企業前十大股東中非國有股東持股比例和國有股東持股比例差值衡量,該指標越大,表明非國有資本的制衡作用越強。

3. 調節變量:綠色金融(Gfi)

本文采用熵值法,從綠色信貸、綠色投資、綠色保險和政府支持四個維度綜合構建各地區綠色金融指數。綠色信貸方面,借鑒謝婷婷和劉錦華的研究[29],采用各地區六大高耗能工業產業利息支出占各地區工業利息總支出的比值來衡量。綠色投資方面,采用地區環境污染治理投資與該地區GDP的比值進行衡量。綠色保險方面,農業所承受的環境風險最高,采用農業保險收入占農業總產值的比值來衡量。政府支持方面,采用地區財政環境保護支出占財政一般預算支出的比重來衡量,采用熵值法測算各省份綠色金融指數。最后,以企業注冊地所屬省份為依據,將綠色金融省級數據與企業層面信息進行配對,由此得到企業層面的綠色金融數據,綠色金融指數越大,表明該地區綠色金融發展水平越高。

4. 控制變量

為避免其他公司財務和治理結構等因素對企業ESG回歸結果的影響,本文選取的控制變量有:企業規模(Size)、資產負債率(Lev)、總資產收益率(Roa)、總資產周轉率(Ato)、現金流比率(Cas)、獨立董事規模(Indep)、托賓Q值(Tq)、企業上市年齡(Age)、是否為“四大”(Big4)、行業(Indu)和年度(Year)虛擬變量。具體變量定義見表1。

(三) 研究模型

為了研究非國有股東治理對企業ESG的影響以及綠色金融在其中發揮的調節作用,本文構建回歸模型(1)、模型(2):

ESGi,t=α0+α1Mi,t+∑CV+εi,t(1)

ESGi,t=α0+α1Mi,t+α2Gfii,t+α3Mi,t×Gfii,t+∑CV+εi,t(2)

其中,ESGi,t表示企業i在t年的環境績效、社會責任和公司治理綜合得分除以100后的結果;Mi,t為本文的解釋變量Mixi,t和Mixbali,t,表示企業i在t年的混合股權多樣性和制衡度;Gfii,t為企業i所在地區在t年的綠色金融發展水平;CV表示前文所述的系列控制變量;ε為殘差項。

四、 實證結果與分析

(一) 描述性統計

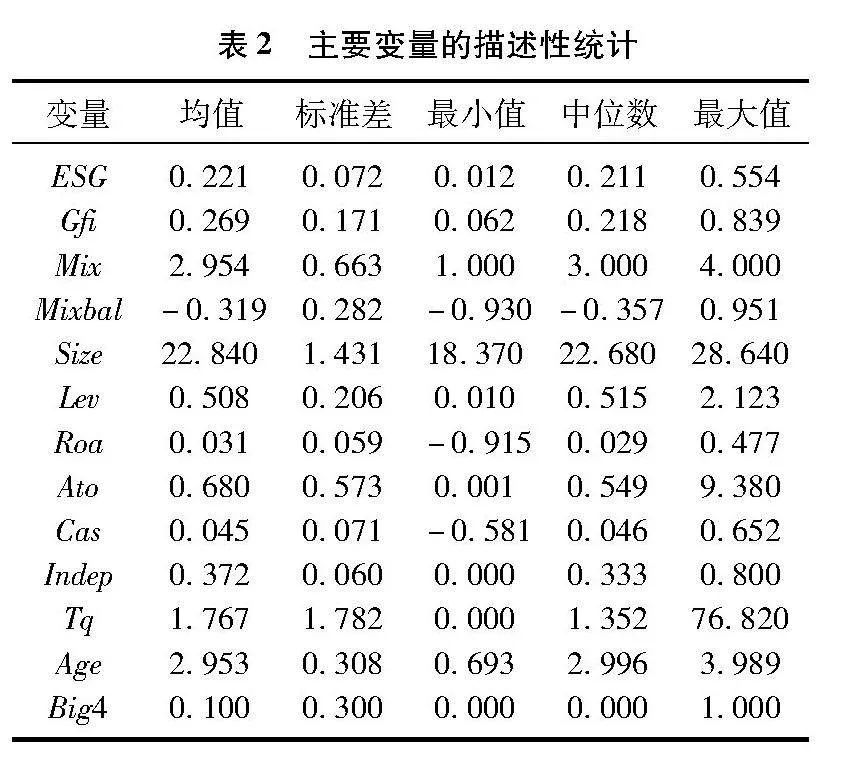

本文主要變量的描述性統計結果如表2所示。ESG評分(ESG)的最大值為0.554,最小值為0.012,均值為0.221,中位數為0.211,表明不同企業間的ESG水平相差較大,且ESG水平呈現出右偏分布狀態(均值大于中位數),部分企業的ESG水平較高。

綠色金融(Gfi)的均值為0.269,最小值為0.062,最大值為0.839,說明我國各區域綠色金融發展水平有較大差異且普遍水平不高。

混合股權多樣性(Mix)的均值為2.954,中位數為3.000,表明國有企業前十大股東中平均有三種異質性股東。

混合股權制衡度(Mixbal)的均值為-0.319,最小值為-0.930,最大值為0.951,說明不同企業之間非國有股東持股比例差異較大,國有股東持股比例平均高于非國有股東比例31.9%,表明國有股東“一股獨大”情況在我國國有上市企業中普遍存在,國企混改仍需進一步深化。

(二) 回歸結果分析

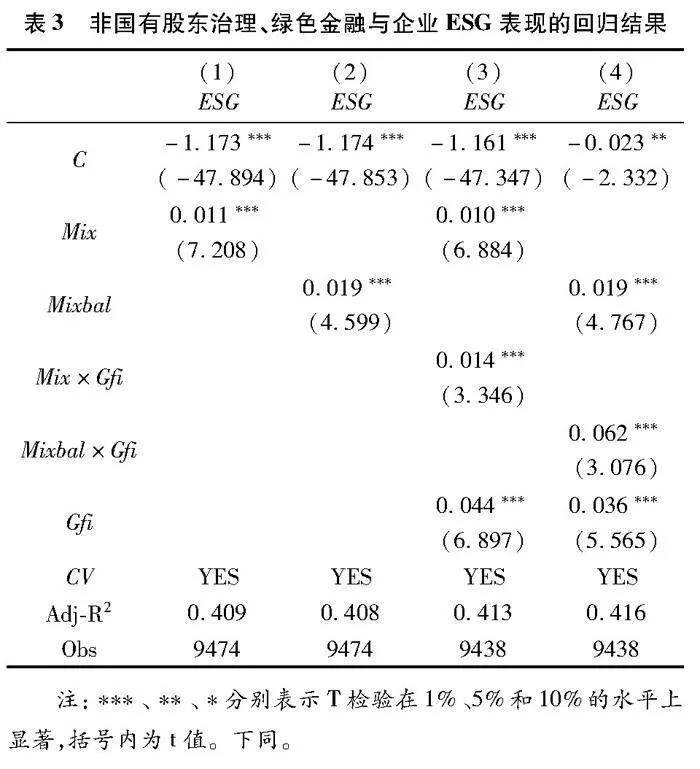

非國有股東治理對企業ESG的回歸結果如表3列(1)和列(2)所示。混合股權多樣性(Mix)和制衡度(Mixbal)對國有企業總體ESG表現的系數分別為0.011和0.019,且均在1%的水平上顯著為正,表明多元且制衡的股權結構對企業ESG水平有正向促進作用,非國有股東治理有利于國有企業ESG表現,促進企業可持續發展,假設1得到驗證。一方面,非國有股東的進入為企業發展提供創新資源,直接的資金注入和高層次技術人才引進有利于企業開展綠色技術創新活動,從而提高企業環境績效;另一方面,國企混改為企業注入市場活力,非國有股東與派駐高管在一定程度上能夠緩解代理問題,有助于提高企業創新資源的配置效率,提高生產經營效率。此外,國有企業實施混合所有制改革向市場傳遞了積極信號,減輕內外信息不對稱,為企業的可持續發展創造了良好的外部環境。

表3列(3)和列(4)的回歸結果展示了非國有股東治理、綠色金融與企業ESG表現之間的關系。非國有股東治理和綠色金融的交互項(Mix×Gfi、Mixbal×Gfi)與企業ESG表現的回歸系數分別為0.014和0.062,且在1%的水平上顯著,說明綠色金融正向調節非國有股東治理和企業ESG表現之間的關系,企業所在地區綠色金融水平越高,非國有股東治理對企業ESG表現的促進作用越顯著。非國有股東治理與綠色金融具有良好的互補性,綠色金融為企業環保投資和綠色技術創新項目提供了充裕的資金支持,而非國有股東能準確識別并高效配置企業的綠色創新資源,促進企業綠色創新行為,提高企業環境績效的同時也能提高企業整體ESG表現;同時,綠色金融的監督功能提高了污染型企業的融資約束,強調了資金對綠色產業的流向,提高了企業末端治理的成本和企業管理層的環保意識,有助于企業綠色轉型和提高企業ESG表現。上述結果支持了假設2。

(三) 穩健性檢驗

前述研究顯示,非國有股東治理有利于提高企業ESG水平,但非國有股東治理可能是不完全外生的:其一,進行ESG評級的企業具有非隨機性,因此可能存在一定程度的樣本選擇性偏誤而導致的內生性問題;其二,國有企業ESG水平提高所表現出的企業可持續發展能力可能更受非國有資本的青睞,因此,可能存在反向因果的內生性問題;其三,本文的研究結果還可能受到遺漏變量或其他不可觀測因素的影響。為使研究結果具有更高可信度,本文采取如下一系列方法對回歸結果進行穩健性檢驗。由于篇幅限制,略去穩健性檢驗結果,留存備索。

1. 內生性問題的處理

(1) 傾向得分匹配法(PSM)

對于樣本可能存在的選擇性偏誤而導致的內生性問題,本文使用PSM匹配方法,以進行ESG評級的企業作為處理組,不進行ESG評級的企業作為對照組,按照1∶1的比例配對,得到的新樣本利用回歸模型(1)和模型(2)再次進行回歸分析。回歸結果顯示,

非國有股東治理依然有利于企業ESG表現,綠色金融水平越高,越有利于非國有股東治理促進企業ESG水平提高,本文結論仍然成立。

(2) 兩階段最小二乘法(2SLS)

對于回歸模型中仍然可能存在的遺漏變量導致的內生性問題,本文采用兩階段最小二乘法重新檢驗非國有股東治理對企業ESG的影響關系。選取同年度同行業其他企業的混合股權多樣性和制衡度的平均水平作為工具變量,回歸結果顯示,非國有股東治理對企業ESG表現的促進效果以及綠色金融在其中的調節作用依然顯著存在,再次驗證前文假設。

(3) 自變量滯后法

考慮到國企混改的實施對企業ESG的發展存在一定的時滯性,本文參考陳良銀等的研究[6],將滯后一期的Mix和Mixbal代入模型(1)、模型(2)重新進行檢驗,以此緩解“企業ESG水平越高,非國有股東治理程度越高”的反向因果內生性問題,回歸結果與前文所述保持一致。

2. 替換核心變量

為了緩解變量測量誤差對研究結果的干擾,本文借鑒蔡貴龍等的研究[20],采用企業前十大股東中非國有股東持股比例(Mixbal_Ep)和非國有股東持股比例與國有股東持股比例的比值(Mixbal_Ra)來重新定義非國有股東治理。

本文選取商道融綠的九個評分等級(C-、C、C+、B-、B、B+、A-、A、A+),對ESG依次取值1至9,分數越高表明企業ESG水平越高,回歸結果與前述保持一致。

3. 剔除特殊年份

考慮到2012年歐債危機和2020年新冠疫情對全球經濟的影響可能會使本文的研究結果產生偏誤,而這類客觀因素又難以進行定量分析,故本文剔除這兩年的樣本數據后再次對模型(1)進行回歸,回歸結果顯示非國有股東治理有助于企業ESG水平提升的結論仍然成立。

4. 綠色金融細分指標

為了進一步檢驗研究結果的穩健性與可靠性,本文選用綠色金融四個一級指標綠色信貸(Credit)、綠色投資(Investment)、綠色保險(Insurance)、政府支持(Subsidy)分別替換綠色金融指數(Gfi)對原假設進行檢驗。研究發現,綠色金融四個細分指標均強化了非國有股東治理對企業ESG表現的促進效應,這進一步確證了前文(表3)實證檢驗的結果。

(四) 異質性分析

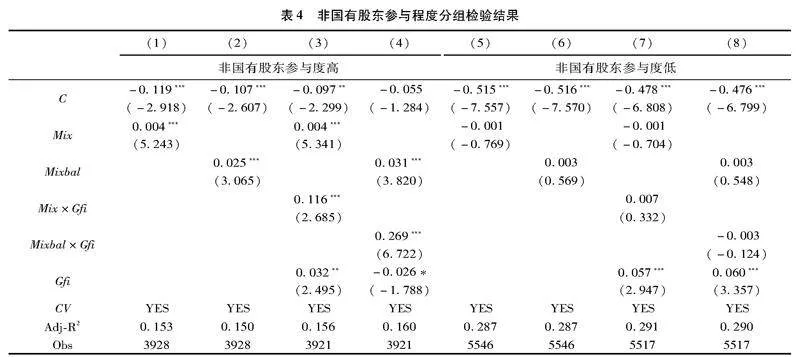

1. 非國有股東參與程度分組檢驗

隨著國企混改的進一步深化,非國有股東的持股比例不斷增大,股東的話語權不斷增加,并能夠通過向國企委派更多的高管參與企業經營決策[30],非國有股東因逐利天性將會更有動機對企業管理層進行監督,優化治理結構,為提高企業的核心競爭力而更愿意進行綠色創新活動,為企業長期發展做出正確決策,進而提高企業的ESG表現。同時,非國有股東的治理使國有企業兼顧社會責任的履行與經濟績效的增長,使得國有企業更易通過環境條件相關的考量從而獲得綠色金融的支持,從而提高企業ESG發展水平。

為進一步考察非國有股東參與程度高低對企業ESG表現的影響,本文參考郝陽和龔六堂的研究[11],基于非國有股東參與程度進行分組處理。若樣本企業前十大股東中非國有股東的持股比例之和超過10%,則為非國有股東參與度高組;若樣本企業前十大股東中非國有股東的持股比例之和小于或等于10%,則為非國有股東參與度低組根據《公司法》第101規定“單獨或合并享有公司10%以上股份的股東發出請求時,公司應當在兩個月內召開臨時股東大會”,由此,本文以10%這一重要持股節點劃分非國有股東參與度高組和非國有股東參與度低組。重新進行模型(1)的回歸檢驗,回歸結果如表4所示。

在非國有股參與度高的組別中,非國有股東治理(Mix、Mixbal)和交互項(Mix×Gfi、 Mixbal×Gfi)的回歸系數均顯著為正。而在非國有股參與度低的組別中,兩者均不顯著。這說明非國有股東治理對企業ESG表現的促進作用以及綠色金融的正向調節作用在非國有股東參與度高的企業中表現得更加明顯。

2. 是否有機構投資者參與分組檢驗

非國有股東的組成本身亦具有異質性,有研究表明機構投資者參與對企業治理以及信息披露有重要影響[19]。有效監督論認為,機構投資者在專業程度、投資規模和信息收集分析等方面具有優勢,使其對企業的監督收益遠高于監督成本,因此會積極“用手投票”參與公司治理,這有助于提高企業的ESG表現。其次,機構投資者可以提高企業的信息披露質量。機構投資者作為外部股東需要及時、精確地了解企業內部的財務與非財務信息,因此會督促企業進行更多的ESG信息披露。

同時,綠色金融能為企業提供融資支持,在公司治理良好的環境中,綠色金融能有效配置給綠色技術創新項目,增強企業核心競爭力與提高企業環境績效,進而為企業帶來良好的ESG表現。

基于此,本文參考楊興全和尹強的研究[19],將非國有股東中包含的股東成分細分為有機構投資者參與和無機構投資者參與進行分組回歸。回歸結果如表5所示。在有機構投資者參與的組別中,非國有股東治理(Mix、Mixbal)對企業ESG表現的系數以及交互項(Mix×Gfi、Mixbal×Gfi)對企業ESG表現的系數均在1%的水平上顯著為正;而在無機構投資者參與組別中,非國有股東治理和交互項系數均不顯著。說明機構投資者能切實改善企業治理水平并提高企業信息披露質量,從而使企業ESG表現更好,此時,綠色金融的正向調節作用也得到強化,而在無機構投資者參與時缺乏相應效果。

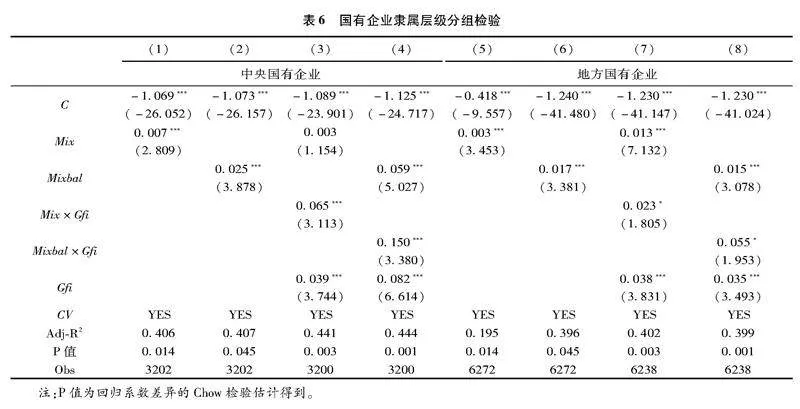

3. 國有企業隸屬層級分組檢驗

相比于地方國企,一方面,非國有股東治理為企業帶來的創新資源、綠色金融易結合央企原有的資源和技術優勢,最大限度激發企業創新活力,完善企業治理機制,使企業ESG表現提升。另一方面,央企在追求經濟利益的同時也擔負著更多的政策導向功能和社會發展使命,也更符合我國的綠色金融政策導向,更能與非國有股東的綠色市場發展理念相結合,從而能更有效結合綠色金融資本和非國有股東的異質性資源,提高企業ESG表現。

為了進一步研究國企隸屬層級的異質性,本文將國有企業樣本細分為中央國有企業(央企)和地方國有企業(地方國企)進行分組回歸,結果如表6所示。在央企組別和地方國企組別中,非國有股東治理(Mix、Mixbal)、非國有股東治理與綠色金融的交互項(Mix×Gfi、Mixbal×Gfi)和企業ESG表現的系數均顯著為正,但系數均大于地方國企組別的系數,這一結果通過回歸系數差異性檢驗也得到確證,說明非國有股東治理、非國有股東治理與綠色金融對ESG表現的作用在央企混改的企業中更加顯著。

(五) 機制研究

為進一步打開機制黑箱,明晰和識別非國有股東治理對國有企業ESG表現的作用機制,本文從治理效應、綠色創新效應和市場信號效應等三種作用機制進行驗證。

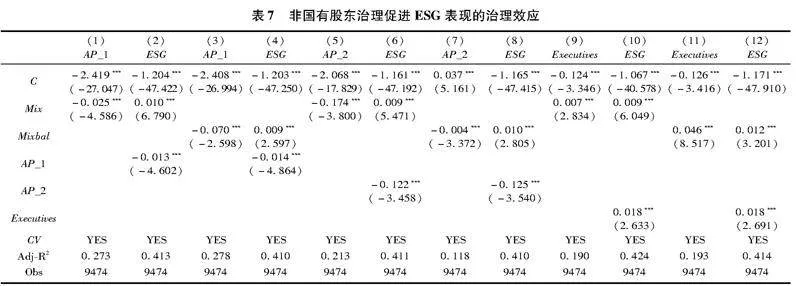

1. 非國有股東治理促進企業ESG表現的治理效應

一方面,委托代理理論認為,企業管理層在進行決策時更強調自身利益最大化而非股東財富最大化,大多數學者認為雙重委托代理問題在國有企業中更加嚴重,這在一定程度上妨礙了國有企業做大做優做強。

而非國有股東進入之后,“逐利天性”會促使其加強對國有企業管理層的監督激勵,設計一系列市場化薪酬體系對國企高管進行激勵[20]等等,促使管理層積極投身于提高企業長期績效中,這有利于降低第一類代理成本。另一方面,非國有股東的盈利目標明確,更有動機監督約束國有企業大股東并形成相互制衡局面,在相關法律法規不完善的背景下保護自己和其他股東的權利,有效改善國有企業“內部人控制”問題[15],降低第二類代理成本。

為驗證這一機制渠道,本文借鑒徐悅等的研究[31],采用管理費用與總資產的比值衡量企業第一類代理成本(AP_1),采用其他應收款與總資產的比值衡量企業第二類代理成本(AP_2);為同時驗證非國有股東治理是否會通過“高層治理”效應促進企業ESG表現,參考馬新嘯等[13]的研究,采用非國有股東委派董監高人數占董監高人員總數的比值作為高層治理(Executives)的代理變量。由表7所示,非國有股東治理(Mix、Mixbal)和AP_1、AP_2的回歸系數均顯著為負,和Executives的系數顯著為正。同時,企業兩類代理成本與ESG的回歸系數均顯著為負,Executives與ESG的回歸系數顯著為正,表明兩類代理成本、高層治理在非國有股東治理與企業ESG表現之間發揮部分中介作用,非國有股東治理通過降低第一、二類代理成本及提高高層治理進而提高企業ESG表現。

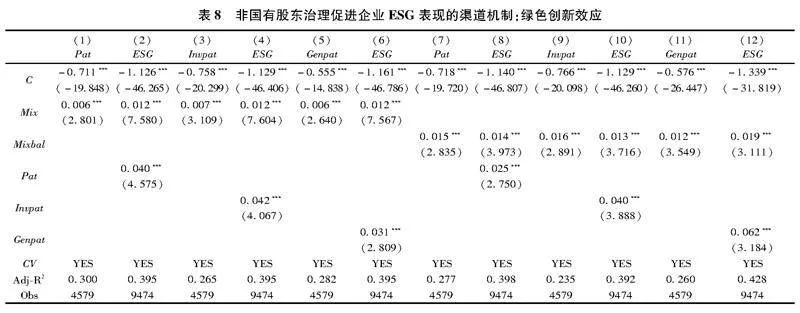

2. 非國有股東治理促進企業ESG表現的綠色創新效應

一方面,國有企業通過混合所有制改革不僅可以廣泛吸納社會資本,而且非國有股東的進入對企業治理結構的完善和代理問題的緩解亦能夠增加企業現金持有水平,充裕的現金流為企業綠色技術研發活動創造了良好條件;另一方面,相比于國有股東,非國有股東往往具有更強的創新意識和市場管理理念,可以高效配置企業綠色創新資源并將其轉化為綠色創新行為,對企業綠色技術創新有一定程度的驅動效果。

因此,非國有股東治理可能通過綠色創新途徑使企業生產工藝綠色轉型進而提高企業ESG表現。

為驗證這一渠道機制,本文借鑒齊紹洲等人的研究[32],選取綠色專利申請總數(Pat)、綠色發明專利申請數(Invpat)和綠色實用新型專利申請數(Genpat)分別衡量企業三種層次的綠色技術創新。

由表8所示,非國有股東治理(Mix、Mixbal)和企業三種層次的綠色技術創新(Pat、Invpat、Genpat)的回歸系數均顯著為正。同時,Pat、Invpat、Genpat與ESG顯著正相關,表明綠色技術創新在非國有股東治理促進企業ESG表現的過程中發揮部分中介作用,非國有股東治理提高了企業綠色創新水平進而提升了企業可持續發展能力。

3. 非國有股東治理促進企業ESG表現的市場信號效應

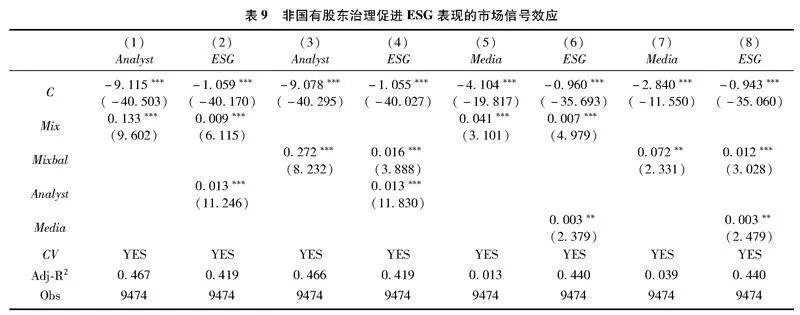

一方面,作為資本市場上信息披露與散播的中介之一,專業分析師所提供的信息服務能夠有效提高企業在市場上的信息透明度,為利益相關者提供更多關于國有企業內部資源配置效率改善與可持續發展能力增強的信息。

另一方面,隨著綠色發展理念深入人心,社會媒體關于國有企業積極進行非國有股東治理實現自身綠色轉型、履行環境責任的報道亦能夠獲得綠色投資者和環保消費者對企業的好感,降低企業融資成本的同時拓寬綠色產品市場,從而獲得更多企業可持續發展資源提高企業ESG表現。

為驗證這一機制渠道,本文借鑒王艷艷等的研究[33],采用當年企業跟蹤分析師人數加1后取自然對數衡量分析師關注度(Analyst);借鑒Piotroski等的研究[34],采用企業當年受到相關媒體正面報道數加1后取自然對數衡量媒體監督(Media)。由表9所示,非國有股東治理(Mix、Mixbal)和分析師關注度(Analyst)、媒體監督(Media)均至少在5%的水平上顯著正相關,表明非國有股東治理能夠吸引更多分析師的關注和媒體監督,同時,分析師關注和媒體監督與ESG的回歸系數也均顯著為正,表明分析師關注和媒體監督在非國有股東治理與企業ESG表現之間發揮部分中介作用,非國有股東治理通過增強市場信號傳遞進而提高企業ESG表現。

五、 結論性評述

本文采用中國國有上市公司2011—2021年樣本數據,實證檢驗了非國有股東治理與企業ESG表現之間的關系以及綠色金融的調節作用,主要得到以下結論:非國有股東治理能顯著提高

企業ESG表現;綠色金融正向調節非國有股東治理和企業ESG表現之間的關系;進一步研究發現,非國有股東治理對企業ESG表現的促進作用以及綠色金融的調節效果在非國有股東參與度高、機構投資者參與以及中央國有企業中更加突出;最后,機制檢驗發現,非國有股東治理通過提高企業治理水平、綠色創新水平和市場信號效應等來提高企業ESG表現。

基于上述研究結論,本文可能的政策啟示有以下幾點:第一,一方面,國有企業可以適當放寬準入管制和加強激勵機制,充分調動非國有股東混改參與積極性,引導更多元化的股東進入國企,加強股權融合和優化股權結構;另一方面,充分發揮非國有股東在治理和監督方面的作用,從而實現混合所有制改革“1+1>2”的協同效應。

第二,整合各混改參與方所擁有的資源稟賦,以市場化機制推動國企內部綠色創新水平的提升,由此提高企業ESG表現。并且政府要規范和引導分析師和媒體在市場上發揮更大的效用,鼓勵企業積極披露非國有股東治理和ESG相關信息。

第三,非國有股東參與國有企業治理的推進應根據央企和地方國企的不同隸屬層級,采取因地制宜和分類分層次的策略。

第四,政府應加強綠色金融體系的建設,積極推動綠色金融的發展。一方面,加快提升綠色金融工具的創新與服務能力,降低信貸資源的成本,使金融能夠切實服務于實體經濟,助力企業ESG建設。另一方面,加強環保執法,如對高環境風險的企業加強環保約談和查處力度,對存在“漂綠”行為的企業堅決限制在綠色信貸門檻之外等,從而有效提高企業的環境績效和ESG水平,同時推動經濟社會的可持續發展。

參考文獻:

[1]Mervelskemper L, Streit D. Enhancing market valuation of ESG performance: Is integrated reporting keeping its promise?[J]. Business Strategy & the Environment, 2015, 26(4):536-549.

[2]Murata R, Hamori S. ESG disclosures and stock price crash risk[J]. Journal of Risk and Financial Management, 2021, 14(2):1-20.

[3]Kang W, Jung M. Effect of ESG activities and firms financial characteristics[J]. Korean Journal of Financial Studies, 2020, 49(5):681-707.

[4]Rahman R A, Alsayegh M F. Determinants of corporate environment, social and governance (ESG) reporting among Asian firms[J]. Journal of Risk and Financial Management, 2021, 14(4):1-13.

[5]劉運國,鄭巧,蔡貴龍.非國有股東提高了國有企業的內部控制質量嗎?——來自國有上市公司的經驗證據[J].會計研究,2016(11):61-68.

[6]陳良銀,黃俊,陳信元.混合所有制改革與會計師事務所選擇——來自國有上市公司的經驗證據[J].會計研究,2021(7):153-165.

[7]Feng X, Anders C, Johansson. Underpaid and corrupt executives in Chinas state sector[J]. Journal of Business Ethics, 2018,150(4):1199-1212.

[8]葉永衛,李增福.國企“混改”與企業金融資產配置[J].金融研究,2021(3):114-131.

[9]Boubakri N, Cosset JC, Saffar W. The role of state and foreign owners in corporate risktaking: Evidence from privatization[J]. Journal of Financial Economics, 2013,108 (3):641-658.

[10]馮璐,張泠然,段志明.混合所有制改革下的非國有股東治理與國企創新[J].中國軟科學,2021(3):124-140.

[11]郝陽,龔六堂.國有、民營混合參股與公司績效改進[J].經濟研究,2017(3):122-135.

[12]Yuan R, Li C, Li N, et al. Can mixedownership reform drive the green transformation of SOEs?[J]. Energies, 2021, 14(10):1-25.

[13]馬新嘯,湯泰劼,鄭國堅.非國有股東治理與國有企業的稅收規避和納稅貢獻——基于混合所有制改革的視角[J].管理世界,2021(6):14:128-141.

[14]莊瑩,買生.國企混改對企業社會責任的影響研究[J].科研管理,2021,42(11):118-128.

[15]Lu Z, Zhu J. Tracing back to the source: Understanding the corporate governance of boards of directors in Chinese SOEs[J].China Journal of Accounting Research,2020,13(2):129-145.

[16]Chen Q, Ning B, Pan Y, et al. Green finance and outward foreign direct investment: Evidence from a quasinatural experiment of green insurance in China[J]. Asia Pacific Journal of Management, 2021(1):1-26.

[17]王馨,王營.綠色信貸政策增進綠色創新研究[J].管理世界,2021(6):173-188.

[18]Fatica S, Panzica R. Green bonds as a tool against climate change?[J]. Business Strategy and the Environment, 2021,30(5):2688-2701.

[19]楊興全,尹興強.國企混改如何影響公司現金持有?[J].管理世界,2018(11):93-107.

[20]蔡貴龍,柳建華,馬新嘯.非國有股東治理與國企高管薪酬激勵[J].管理世界,2018(5):137-149.

[21]Fafaliou I, Giaka M, Konstantios D, et al. Firms ESG reputational risk and market longevity: A firmlevel analysis for the United States[J]. Journal of Business Research,2022,149:161-177.

[22]Umar M, Safi A. Do green finance and innovation matter for environmental protection? A case of OECD economies[J], Energy Economics,2023,119:106560.

[23]Li S, Liu Q, Lu L, et al, Green policy and corporate social responsibility: Empirical analysis of the Green Credit Guidelines in China[J]. Journal of Asian Economics, 2022, 82:101531.

[24]斯麗娟,曹昊煜.綠色信貸政策能夠改善企業環境社會責任嗎——基于外部約束和內部關注的視角[J].中國工業經濟,2022(4):137-155.

[25]Nguyen PA, Kecskés A, Mansi S. Does corporate social responsibility create shareholder value? The importance of longterm investors[J]. Journal of Banking and Finance,2020,112:105217.

[26]Bhutta U S, Tariq A, FarrukhM,et al. Green bonds for sustainable development: Review of literature on development and impact of green bonds[J].Technological Forecasting & Social Change, 2022,175:121378.

[27]Yang G, Li Y, Jiang X. Research on the impacts of green finance towards the highquality development of Chinas economy—mechanisms and empirical analysis[J]. Theoretical Economics Letters,2020, 10(6):1338-1357.

[28]Park A, Ravenel C. Integrating sustainability into capital markets: Bloomberg LP And ESGs quantitative legitimacy[J]. Journal of Applied Corporate Finance, 2014, 25(3):62-67.

[29]謝婷婷,劉錦華.綠色信貸如何影響中國綠色經濟增長?[J].中國人口·資源與環境,2019(9):83-90.

[30]Guan J, Gao Z, Tan J, et al. Does the mixed ownership reform work? Influence of board chair on performance of stateowned enterprises[J]. Journal of Business Research, 2021,122:51-59.

[31]徐悅,劉運國,蔡貴龍.非CEO高管差異化薪酬與國有企業代理效率[J].財經研究,2021(3):65-79.

[32]齊紹洲,林屾,崔靜波.環境權益交易市場能否誘發綠色創新?——基于我國上市公司綠色專利數據的證據[J].經濟研究,2018(12):129-143.

[33]王艷艷,于李勝,安然.非財務信息披露是否能夠改善資本市場信息環境?——基于社會責任報告披露的研究[J].金融研究,2014(8):178-191.

[34]Piotroski J D, Wong T J, Zhang T. Political bias in corporate news: The role of conglomeration reform in China[J]. The Journal of Law and Economics, 2017, 60(1):173-207.

[責任編輯:苗竹青,黃燕]

Governance of Nonstateowned Shareholders, Green Finance, and ESG Performance of Enterprises

HAN Zhongxue1a,1b, HE Lu2

(1a. School of Economic and Management; 1b. Hubei Circular Economy Development Research Center, Hubei University of Technology,

Wuhan 430068, China;

2. School of Economics and Management, China University of Geosciences, Wuhan 430074, China)

Abstract:

Based on panel data of stateowned Ashare listed companies in China from 2011 to 2021,this article examines the impact of nonstateowned shareholder governance on ESG performance and the moderating effect of green finance. Research has found that the governance of nonstateowned shareholders can improve the ESG performance of enterprises, and the development of regional green finance further strengthens the promoting effect of nonstateowned shareholder governance on ESG performance of enterprises. Further research has found that nonstateowned shareholder governance has a more significant promoting effect on ESG performance in stateowned enterprises with high participation of nonstateowned shareholders, participation of institutional investors, and central stateowned enterprises, and the regulatory effect of green finance has also been strengthened; Mechanism testing found that nonstateowned shareholder governance improves ESG performance of enterprises through governance effects, green innovation effects, and market signal effects.The research is of great significance to the sustainabledevelopment of stateowned enterprises under the new normal.

Key Words: governance by nonstateowned shareholders; ESG performance; green finance; governance effect; green technology innovation; market signal effect