市場(chǎng)開(kāi)放與內(nèi)部人減持

2024-10-22 00:00:00宗智慧

中國(guó)市場(chǎng) 2024年28期

摘 要:在缺乏有效監(jiān)管的情況下,企業(yè)內(nèi)部人為追求個(gè)人私利在股價(jià)高位的時(shí)點(diǎn)套現(xiàn)減持,損害了其他投資者的利益。文章基于我國(guó)2010—2019年A股上市公司數(shù)據(jù),將2016年深港通開(kāi)通的外生政策沖擊作為準(zhǔn)自然實(shí)驗(yàn),采用雙重差分方法探究了市場(chǎng)開(kāi)放對(duì)企業(yè)內(nèi)部人減持的影響。研究發(fā)現(xiàn):深港通的開(kāi)通顯著抑制內(nèi)部人減持行為。這一結(jié)論在經(jīng)過(guò)平行趨勢(shì)檢驗(yàn)、安慰劑檢驗(yàn)、更換被解釋變量等穩(wěn)健性檢驗(yàn)后依然成立。機(jī)制分析表明,深港通制度通過(guò)提高信息透明度和抑制企業(yè)盈余管理,減少了內(nèi)部人減持行為。進(jìn)一步研究表明,深港通制度對(duì)民營(yíng)、成長(zhǎng)性好、外部審計(jì)質(zhì)量較低及缺少賣空機(jī)制企業(yè)的抑制作用更為顯著。

關(guān)鍵詞:深港通;內(nèi)部人減持;雙重差分法

中圖分類號(hào):F832.51

文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1005-6432(2024)28-0015-08

DOI:10.13939/j.cnki.zgsc.2024.28.004

1 引言

我國(guó)于2016年12月5日正式啟動(dòng)深港通,進(jìn)一步加大了我國(guó)香港特區(qū)與內(nèi)地股票市場(chǎng)的開(kāi)放力度。由于內(nèi)地資本市場(chǎng)發(fā)展較晚,在制度、市場(chǎng)監(jiān)管、投資者保護(hù)等方面存在不足,深港通將鼓勵(lì)內(nèi)地的管理者和市場(chǎng)參與者汲取我國(guó)香港特區(qū)金融市場(chǎng)的管理經(jīng)驗(yàn)。深港通在推動(dòng)資本市場(chǎng)發(fā)展方面起到了重要作用,既加強(qiáng)了內(nèi)地與我國(guó)香港特區(qū)市場(chǎng)的聯(lián)系,又豐富了投資者的投資需求,促進(jìn)了市場(chǎng)開(kāi)放,改善了內(nèi)地股市的投資者結(jié)構(gòu)(曾珠,2015)[1]。韓乾等(2017)研究得出,隨著外資流入可以降低公司的融資成本[2]。張廣婷和鄭文鋒(2020)發(fā)現(xiàn),資本市場(chǎng)開(kāi)放有助于提高信息效率和降低波動(dòng)性[3]。

上市公司內(nèi)部人在公司經(jīng)營(yíng)管理決策過(guò)程處于主導(dǎo)地位,在內(nèi)控質(zhì)量低水平的企業(yè)中,甚至能夠凌駕于內(nèi)部控制之上(李慶玲和田菊芳,2019)[4]。國(guó)外研究發(fā)現(xiàn),內(nèi)部人具有信息優(yōu)勢(shì),更有可能通過(guò)買賣股票獲得超額收益(Gregory,1994)[5]。葉會(huì)和陳君萍(2022)[6]發(fā)現(xiàn),內(nèi)部人減持存在自利動(dòng)機(jī),通過(guò)發(fā)布并購(gòu)信息提高股價(jià)為大規(guī)模減持獲利做準(zhǔn)備(李善民等,2020)[7]。陳維和吳世農(nóng)(2013)研究得出,內(nèi)部人減持導(dǎo)致公司市值下降,內(nèi)部人仍不愿放棄確定性收益[8]。當(dāng)內(nèi)部人減持時(shí)披露好消息,等減持結(jié)束再披露壞消息,控股股東對(duì)上市公司信息的操縱更為嚴(yán)重(吳育輝和吳世農(nóng),2010)[9]。由此可見(jiàn),企業(yè)內(nèi)部人減持問(wèn)題為市場(chǎng)與企業(yè)帶來(lái)了嚴(yán)重危害,引起了政府和公眾的廣泛重視。

深港通制度進(jìn)一步統(tǒng)一了我國(guó)資本市場(chǎng),引進(jìn)境外投資者,理論上可能會(huì)改善我國(guó)上市公司的治理環(huán)境。首先,股票市場(chǎng)開(kāi)放有利于提高企業(yè)信息透明度,據(jù)《中國(guó)企業(yè)公眾透明+XO4W1TP46Pq2hvbZkDTAA==度報(bào)告(2018—2019)》數(shù)據(jù)顯示,隨著我國(guó)股票市場(chǎng)的不斷開(kāi)放,我國(guó)企業(yè)公眾透明度水平也在提升。外資股東擁有更加成熟的經(jīng)驗(yàn)和信息處理能力,深港通制度可以通過(guò)提高企業(yè)信息透明度來(lái)抑制內(nèi)部人減持。其次,深港通還可能提高企業(yè)內(nèi)部控制,內(nèi)部控制治理越高,對(duì)企業(yè)盈余管理的抑制性越好(唐凱桃和楊彥婷,2016)[10]。

當(dāng)前對(duì)于深港通與內(nèi)部人減持之間關(guān)系的研究還較少,已有的研究更集中于減持的動(dòng)因、后果和影響等方面,而缺乏對(duì)深港通政策效應(yīng)從內(nèi)部人減持視角的探討。

因此,文章將深港通開(kāi)通作為政策外生沖擊,探究了市場(chǎng)開(kāi)放對(duì)內(nèi)部人減持的影響。文章有助于投資者了解信息知情人減持的意圖,減少在投資決策中由于對(duì)公司內(nèi)部信息透明度的誤判而導(dǎo)致的利益損害。文章創(chuàng)新性地將市場(chǎng)開(kāi)放與內(nèi)部人減持相結(jié)合,為資本市場(chǎng)監(jiān)管部門完善相關(guān)制度提供了參考依據(jù)。

2 文獻(xiàn)綜述和研究假設(shè)

深港通制度進(jìn)一步開(kāi)放了我國(guó)股票市場(chǎng),引進(jìn)境外投資者,受到更多的監(jiān)督,外資股東擁有更加成熟的經(jīng)驗(yàn)和信息處理能力,深港通制度可以通過(guò)提高企業(yè)信息透明度來(lái)抑制內(nèi)部人減持。內(nèi)部人為了實(shí)現(xiàn)個(gè)人利益最大化會(huì)對(duì)信息披露進(jìn)行操縱,降低了企業(yè)信息透明度。魯桂華等(2017)發(fā)現(xiàn),大股東為了獲得超額收益存在操縱信息披露的跡象[11]。唐建新等(2021) 認(rèn)為,滬深港通制度顯著提高了自愿性信息披露的意愿和準(zhǔn)確性,資本市場(chǎng)開(kāi)放對(duì)公司內(nèi)部治理水平具有積極影響。說(shuō)明引入外資股東增加了管理層操縱信息的難度。企業(yè)信息透明度提高可以減少內(nèi)部人獲得超額收益,抑制內(nèi)部人減持[12]。朱茶芬等(2011) 調(diào)查股東減持時(shí)機(jī)及相關(guān)信息披露后的市場(chǎng)反應(yīng)表明,加強(qiáng)信息披露監(jiān)管有利于抑制內(nèi)部人謀利[13]。曾慶生(2014)研究得出,在信息透明度高的企業(yè),高管無(wú)法獲得超常回報(bào)[14]。辛清泉等(2014)認(rèn)為,降低股價(jià)的波動(dòng)性的機(jī)制因素是企業(yè)信息透明度的提高[15]。當(dāng)公司信息透明度越高、跟蹤的分析師越多,內(nèi)部人交易獲得的超額收益越低,這意味著提高企業(yè)信息透明度和證券分析師的監(jiān)管有助于減少內(nèi)部人交易的套利空間(Frankel和Li,2004)[16]。

以深港通為代表的全國(guó)資本市場(chǎng)統(tǒng)一建設(shè)在理論上能夠抑制企業(yè)盈余管理行為,進(jìn)而限制內(nèi)部人通過(guò)減持“掏空”公司。學(xué)術(shù)界普遍認(rèn)為,內(nèi)部人往往利用盈余管理、擇機(jī)披露信息、引導(dǎo)輿論等手段,在股價(jià)高估的時(shí)候減持變現(xiàn),從而獲得超額收益(Froot等,2017)[17]。蔡寧和魏明海(2009)發(fā)現(xiàn),我國(guó)股票市場(chǎng)存在配合減持目的的盈余管理行為[18]。周冬華等(2018) 研究得出,資本市場(chǎng)開(kāi)放提高了審計(jì)質(zhì)量,減少了企業(yè)盈余管理行為[19]。趙東和王愛(ài)群(2019)實(shí)證得出,股票市場(chǎng)開(kāi)放后,與非標(biāo)的公司相比,標(biāo)的公司的盈余管理顯著下降,提高了公司信息質(zhì)量[20]。王生年和孫孟杰(2021)研究發(fā)現(xiàn),資產(chǎn)開(kāi)放緩解了盈余管理導(dǎo)致的應(yīng)計(jì)異象。根據(jù)以上分析,筆者認(rèn)為深港通制度可以通過(guò)減少盈余管理來(lái)抑制內(nèi)部人減持[21]。

基于上述理論分析,筆者提出以下研究假設(shè)。

H1:深港通制度可以抑制內(nèi)部人減持行為。

李琳和張敦力(2017) 認(rèn)為,非國(guó)有企業(yè)內(nèi)部人交易獲得的收益顯著大于國(guó)有控股公司,由于國(guó)有企業(yè)管理層受到政府的嚴(yán)格監(jiān)管[22]。吳秋生和馬文琪(2021) 研究得出,與國(guó)有企業(yè)相比,非國(guó)有企業(yè)應(yīng)計(jì)盈余管理和現(xiàn)金流操縱問(wèn)題更加嚴(yán)重[23]。閆婉姝等(2017) 發(fā)現(xiàn),非國(guó)有企業(yè)一直存在融資既困難又昂貴的問(wèn)題,國(guó)有企業(yè)更容易獲得大額貸款和稅收減免。與國(guó)有企業(yè)相比,非國(guó)有企業(yè)具有較大的經(jīng)營(yíng)壓力,為了吸引投資者,非國(guó)有企業(yè)有較強(qiáng)的操縱盈余動(dòng)機(jī)。現(xiàn)有文獻(xiàn)研究得出結(jié)論,深港通可以緩解盈余管理,進(jìn)而抑制內(nèi)部人減持行為[24]。基于上述分析,提出以下研究假設(shè)。

H2:深港通制度抑制內(nèi)部人減持行為在非國(guó)有企業(yè)中更加明顯。

中國(guó)證監(jiān)會(huì)管理辦法規(guī)定,要求“最近一年凈利潤(rùn)為正,最近一年?duì)I業(yè)收入不低于5000萬(wàn)元,最近兩年?duì)I業(yè)收入增長(zhǎng)率均不低于30%” 《首次公開(kāi)發(fā)行股票并在創(chuàng)業(yè)板上市管理辦法》。。余思明等(2020)研究發(fā)現(xiàn),股東為管理層設(shè)定的績(jī)效考核指標(biāo)增加了管理層財(cái)務(wù)造假的動(dòng)機(jī)和借口,導(dǎo)致收入虛增、提前確認(rèn)收入。管理層借助這些手段實(shí)現(xiàn)業(yè)績(jī)目標(biāo),隱瞞公司真實(shí)情況,損害投資者的利益。公司為了融資,管理層為了完成業(yè)績(jī),都存在高估收入增長(zhǎng)率的壓力,收入增長(zhǎng)率高的企業(yè),內(nèi)部控制有存在缺陷的可能性[25]。基于上述分析,提出以下研究假設(shè)。

H3:深港通制度抑制內(nèi)部人減持行為在增長(zhǎng)率高的企業(yè)更加明顯。

完善的內(nèi)部控制意味著公司的內(nèi)部監(jiān)督比較好,可以及時(shí)制止管理層不當(dāng)行為,良好的內(nèi)部控制也可以抑制盈余管理。李清和閆世剛(2020)研究了內(nèi)部控制與公司治理的關(guān)系,得出四大會(huì)計(jì)師事務(wù)所有利于完善企業(yè)內(nèi)部控制,優(yōu)化企業(yè)內(nèi)部控制可以改善公司治理[26]。樹(shù)成琳(2016) 發(fā)現(xiàn),高質(zhì)量?jī)?yōu)化的內(nèi)部控制可以減少信息不對(duì)稱,從而抑制內(nèi)部人減持[27]。王龍梅等(2020)研究發(fā)現(xiàn),高質(zhì)量的報(bào)告往往由高聲譽(yù)的事務(wù)所提供,聘請(qǐng)高聲譽(yù)事務(wù)所向投資者傳遞了積極信號(hào),代表公司良好的盈余管理[28]。

相反,聘請(qǐng)非四大審計(jì)機(jī)構(gòu)的企業(yè)披露的年報(bào)信息可靠性相對(duì)下降,不利于內(nèi)部監(jiān)督機(jī)制建設(shè),內(nèi)部人更容易為了獲得超額收益而減持股份。基于上述分析,筆者提出以下研究假設(shè)。

H4:深港通制度抑制內(nèi)部人減持行為在非四大審計(jì)的企業(yè)中更加明顯。

3 研究設(shè)計(jì)

3.1 數(shù)據(jù)篩選

文章選取2010—2019年中國(guó)上市公司作為初始樣本,根據(jù)研究需求,按照如下標(biāo)準(zhǔn)對(duì)樣本進(jìn)行篩選。

深港通標(biāo)的公司的選取:①剔除首次納入深港通標(biāo)的,隨后又被移除的樣本;②剔除 2016年12月5日以后才加入深港通的標(biāo)的樣本,僅保留首批深港通標(biāo)的和非標(biāo)的企業(yè)。

對(duì)內(nèi)部人交易樣本,進(jìn)行如下整理:①合并同一上市公司不同內(nèi)部人在同一年中的多次交易;②刪掉小于等于1000的變動(dòng)股數(shù);③刪除2萬(wàn)元以下的交易。

接下來(lái),筆者將整理后的深港通樣本、內(nèi)部人交易樣本與公司基本信息及財(cái)務(wù)數(shù)據(jù)樣本進(jìn)行合并,然后又進(jìn)行了如下篩選:①刪除金融行業(yè)公司樣本;②刪除樣本期ST、*ST的公司樣本;③剔除B股上市公司樣本;④對(duì)全樣本數(shù)據(jù)進(jìn)行雙邊1%分位數(shù)的縮尾處理。經(jīng)過(guò)整理后,最終得到26125個(gè)觀測(cè)值。文章的內(nèi)部人減持?jǐn)?shù)據(jù)來(lái)自CNRDS 數(shù)據(jù)庫(kù),財(cái)務(wù)數(shù)據(jù)來(lái)自CSMAR數(shù)據(jù)庫(kù),融資融券信息來(lái)自Wind 數(shù)據(jù)庫(kù)。

3.2 DID模型設(shè)計(jì)

參考Bertrand和Mullainathan(1999)[29]的研究,筆者采用DID模型來(lái)考察深港通制度對(duì)內(nèi)部人減持的影響。回歸模型設(shè)定如下:

Sell=β+βSHSC×Post+∑ηControls+Year+Company+ε(1)

模型中,Sell代表內(nèi)部人減持,具體為減持啞變量(SFJC)、衡量減持強(qiáng)度變量的減持股份數(shù)(SDHJ_S)和減持金額數(shù)(SDHJ_M)。SHSC為是否深港通標(biāo)的的啞變量,當(dāng)SHSC=1,該樣本為深港通標(biāo)的公司,為實(shí)驗(yàn)組。當(dāng)SHSC=0,該樣本為非深港通標(biāo)的公司,為對(duì)照組。Post為深港通開(kāi)啟時(shí)點(diǎn)變量,鑒于這一政策實(shí)施的時(shí)間是2016年12月,筆者將2010—2016年P(guān)ost設(shè)定為0,2017—2019年P(guān)ost設(shè)定為1。交互項(xiàng)SHSC×Post的系數(shù)β為雙重差分設(shè)定下的平均處理效應(yīng)估計(jì)量。Controls為一系列控制變量,Year表示年度固定效應(yīng),Company表示公司固定效應(yīng),ε為隨機(jī)干擾項(xiàng)。

3.3 變量定義

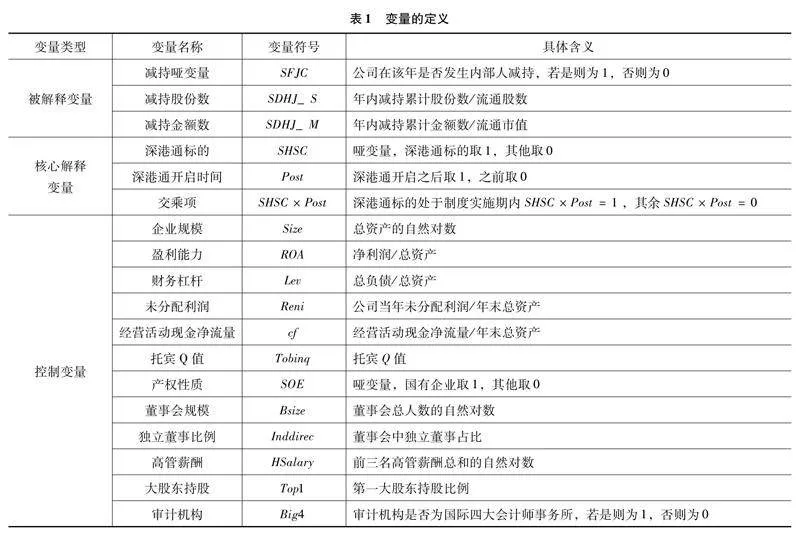

表1顯示了變量定義的詳細(xì)信息。被解釋變量?jī)?nèi)部人減持,借鑒黃俊威(2020)的做法 [30],依次從減持啞變量、減持股份數(shù)、減持金額數(shù)和核心解釋變量四個(gè)層面評(píng)價(jià)內(nèi)部人減持情況。減持啞變量:公司在某年是否發(fā)生內(nèi)部人減持,發(fā)生減持為1,否則為0。減持股份數(shù):年內(nèi)減持累計(jì)股份數(shù)除以流通股數(shù)。減持金額數(shù):年內(nèi)減持累計(jì)金額數(shù)除以流通市值。核心解釋變量:深港通標(biāo)的取1,非深港通標(biāo)的取0。深港通開(kāi)啟時(shí)間為2016年12月5日,政策于年底實(shí)施,2017年之后的[JP2]樣本取1,其他的取0。參考陳運(yùn)森等(2019)[31][JP2]文章共選用了12個(gè)控制變量,具體如表1所示。

3.4 描述性統(tǒng)計(jì)

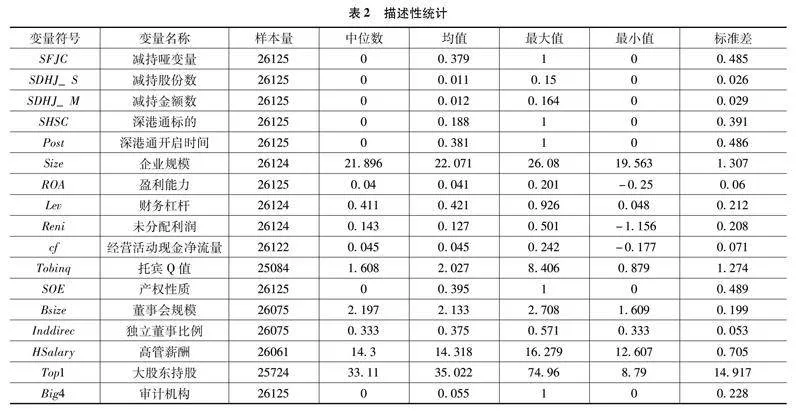

表2顯示了變量的描述性統(tǒng)計(jì)結(jié)果,包括樣本量、中位數(shù)、均值、最大值、最小值和標(biāo)準(zhǔn)差。被解釋變量減持啞變量SFJC最大值為1,表示該樣本在某一年度發(fā)生內(nèi)部人減持行為,最小值為0表示該樣本沒(méi)有發(fā)生減持。減持股份數(shù)SDHJ_S最大值為0.15,表示該樣本在某一年度減持累計(jì)股份數(shù)占流通股數(shù)的15%。減持金額數(shù)最大值為0.164,表示該樣本在某一年度減持累計(jì)金額數(shù)占流通市值的16.4%。文章的解釋變量深港通標(biāo)的SHSC的均值為 0.188,表明研究樣本約有 18.8%的公司進(jìn)入深港通名單。深港通開(kāi)啟時(shí)間Post的均值為0.381,表明有38.1%的樣本是深港通開(kāi)通后的樣本。

4 實(shí)證結(jié)果

4.1 基準(zhǔn)回歸結(jié)果

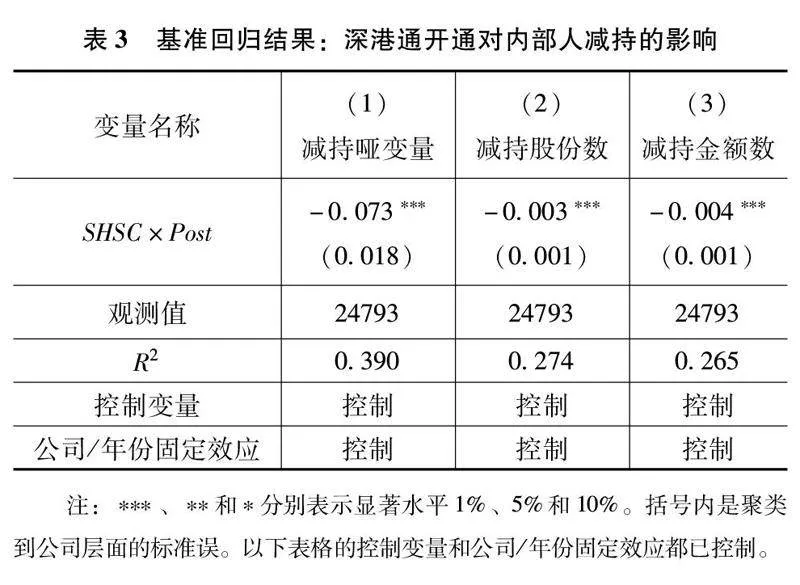

表3深港通制度與內(nèi)部人減持的回歸結(jié)果,第(1)列為深港通制度與減持啞變量的回歸結(jié)果,可以看出,深港通制度交乘項(xiàng)SHSC×Post的系數(shù)為-0.073,在1%的水平上顯著,說(shuō)明深港通制度能夠抑制內(nèi)部人減持。第(2)列和第(3)列結(jié)論同上。回歸結(jié)果充分說(shuō)明深港通作為股票市場(chǎng)開(kāi)放的重要措施,有利于抑制內(nèi)部人減持。深港通制度會(huì)通過(guò)提高信息披露和抑制盈余管理這兩條機(jī)制對(duì)內(nèi)部人減持產(chǎn)生作用。文章假設(shè)H1得到驗(yàn)證。

4.2 作用機(jī)制討論

文獻(xiàn)研究表明,股票市場(chǎng)開(kāi)放可以提高企業(yè)信息披露,信息透明度的提高能夠降低內(nèi)部人獲得超額收益,從而抑制內(nèi)部人減持。公司信息披露考評(píng)結(jié)果為優(yōu)秀、良好、合格的定義其為高透明度公司,信息披露取1,不及格的取0,以信息披露為被解釋變量,深港通為解釋變量,從表4機(jī)制分析可以看出,第(1)列為深港通制度與信息披露的回歸結(jié)果,可以看出深港通制度交乘項(xiàng)SHSC×Post的回歸系數(shù)為0.014,在1%的水平上顯著,說(shuō)明深港通制度可以提高企業(yè)的信息披露進(jìn)而抑制內(nèi)部人減持。

內(nèi)部人會(huì)利用盈余管理,在股價(jià)高估的時(shí)候減持變現(xiàn),股票市場(chǎng)開(kāi)放提高了審計(jì)質(zhì)量,減少了盈余管理,進(jìn)而抑制內(nèi)部人減持。盈余管理數(shù)據(jù)來(lái)源于希施瑪數(shù)據(jù)庫(kù),盈余管理指標(biāo)使用非線性應(yīng)計(jì)模型,非線性模型在計(jì)量盈余管理更有說(shuō)服力,考慮了會(huì)計(jì)謹(jǐn)慎性原則。李敏等(2013) 提出非線性應(yīng)計(jì)模型解釋了更多的應(yīng)計(jì)項(xiàng)的變化[32]。以盈余管理為被解釋變量,深港通為解釋變量,第(2)列為深港通制度與盈余管理的回歸結(jié)果,可以看出深港通制度交乘項(xiàng)SHSC×Post的系數(shù)為-0.005,在5%的水平上顯著,說(shuō)明深港通制度可以抑制盈余管理進(jìn)而抑制內(nèi)部人減持。綜上所述,深港通制度會(huì)通過(guò)提高信息披露和抑制盈余管理這兩條機(jī)制對(duì)內(nèi)部人減持產(chǎn)生作用。

5 穩(wěn)健性檢驗(yàn)

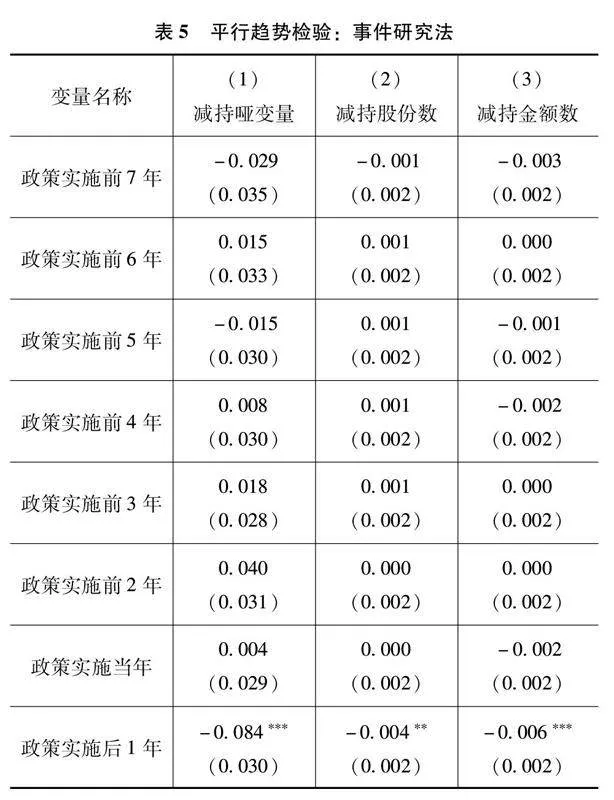

5.1 平行趨勢(shì)檢驗(yàn)

DID模型使用的前提是滿足平行趨勢(shì)假設(shè),由于政策在2016年年底實(shí)施,以2017年為政策實(shí)施當(dāng)年,刪掉2016年的數(shù)據(jù)。從表5可以看出,政策實(shí)施當(dāng)年之前的系數(shù)都是不顯著的,政策實(shí)施后1年減持啞變量和減持金額數(shù)均為1%的水平上顯著,減持股份數(shù)為5%的水平上顯著,說(shuō)明深港通對(duì)內(nèi)部人減持具有抑制作用。從表5可以看到各個(gè)年度的詳細(xì)數(shù)據(jù),可以看出被解釋變量在2010—2019年的走勢(shì),得出的結(jié)果進(jìn)一步驗(yàn)證了假設(shè)H1。政策于2016年12月5日開(kāi)始實(shí)施,外資從2017年開(kāi)始逐步買入,建倉(cāng)需要時(shí)間,所以政策實(shí)施具有滯后性,也是政策實(shí)施當(dāng)年不顯著的原因。

5.2 安慰劑檢驗(yàn)

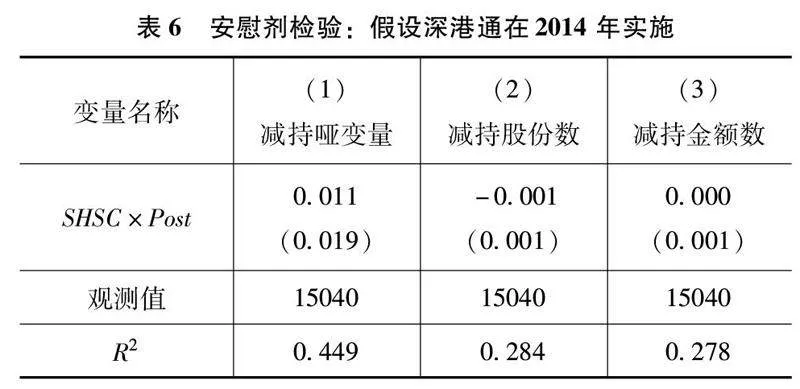

深港通制度需要同時(shí)滿足兩個(gè)條件,首先必須納入深港通標(biāo)的(即SHSC=1),同時(shí)深港通標(biāo)的需要在政策實(shí)施期間(即Post=1)。在上面的回歸分析中都是以深港通制度于2016年實(shí)施為基礎(chǔ)的,樣本區(qū)間為2010—2019年,因此,安慰劑檢驗(yàn)將樣本區(qū)間改為2010—2016年,假設(shè)深港通在2014年實(shí)施,其他設(shè)置不變,回歸結(jié)果請(qǐng)參考表6,實(shí)證結(jié)果顯示將該政策實(shí)施時(shí)間提前幾年后,深港通制度對(duì)內(nèi)部人減持沒(méi)有顯著影響,通過(guò)安慰劑檢驗(yàn),進(jìn)一步證明了假設(shè)H1。

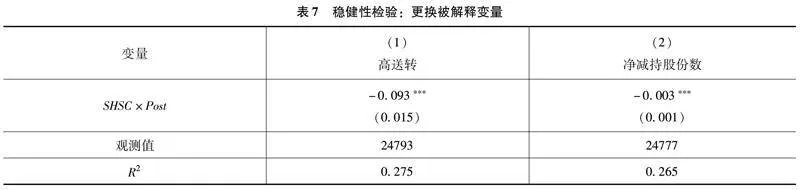

5.3 更換被解釋變量

通過(guò)更換被解釋變量,看回歸結(jié)果是否仍然顯著。以高送轉(zhuǎn)為被解釋變量,深港通為解釋變量,回歸分析兩者之間的關(guān)系。國(guó)內(nèi)學(xué)者認(rèn)為內(nèi)部人會(huì)利用自身優(yōu)勢(shì)對(duì)外發(fā)布公司高送轉(zhuǎn)的消息,為了后續(xù)減持做準(zhǔn)備(謝德仁等,2016)[33]。從表7可以看出,深港通制度可以抑制高送轉(zhuǎn),深港通制度交乘項(xiàng)SHSC×Post的系數(shù)為-0.093顯著為負(fù),在1%的水平上顯著。

使用凈減持股份數(shù)SDHJ_o(=(內(nèi)部人減持股數(shù)-內(nèi)部人增持股數(shù)) / 流通股數(shù)),回歸結(jié)果如表7所示,深港通制度交乘項(xiàng)SHSC×Post的系數(shù)為-0.003, 在1%的水平上顯著。因此,在更換被解釋變量后,深港通制度對(duì)內(nèi)部人減持還是具有顯著的抑制作用,驗(yàn)證了假設(shè)H1。

6 異質(zhì)性分析

6.1 國(guó)有企業(yè)與非國(guó)有企業(yè)

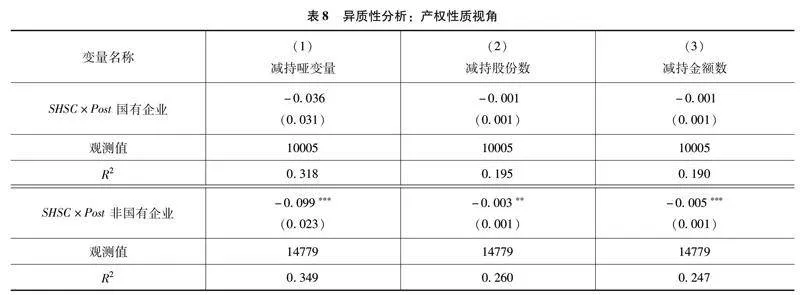

從表8可以看出,國(guó)有企業(yè)樣本深港通對(duì)內(nèi)部人減持沒(méi)有顯著抑制作用,而非國(guó)有企業(yè)樣本深港通對(duì)內(nèi)部人抑制作用顯著。非國(guó)有企業(yè)融資難、融資貴、不容易獲得稅收減免,與國(guó)有企業(yè)相比,非國(guó)有企業(yè)具有較大的盈余管理動(dòng)機(jī),已發(fā)文的學(xué)者文獻(xiàn)得出非國(guó)有企業(yè)內(nèi)部人交易更容易獲得超額收益的結(jié)論。筆者結(jié)合實(shí)證分析結(jié)果充分驗(yàn)證了假設(shè)H2。

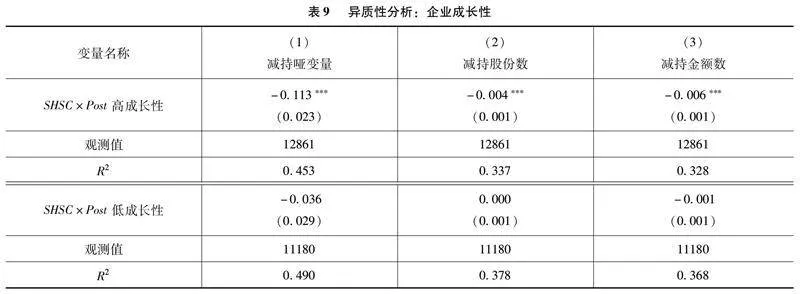

6.2 企業(yè)成長(zhǎng)性

表9使用成長(zhǎng)性(營(yíng)業(yè)收入增長(zhǎng)率)進(jìn)行分組,高成長(zhǎng)性這組,深港通對(duì)內(nèi)部人減持抑制作用顯著。低成長(zhǎng)性這組,深港通對(duì)內(nèi)部人減持作用抑制都不顯著。管理層為了績(jī)效考核指標(biāo)和穩(wěn)定上市公司的股價(jià),有虛增收入的動(dòng)機(jī)和壓力,收入增長(zhǎng)率高的企業(yè)內(nèi)部控制有存在缺陷的可能性。筆者結(jié)合實(shí)證分析結(jié)果充分驗(yàn)證了假設(shè)H3。

6.3 內(nèi)部治理

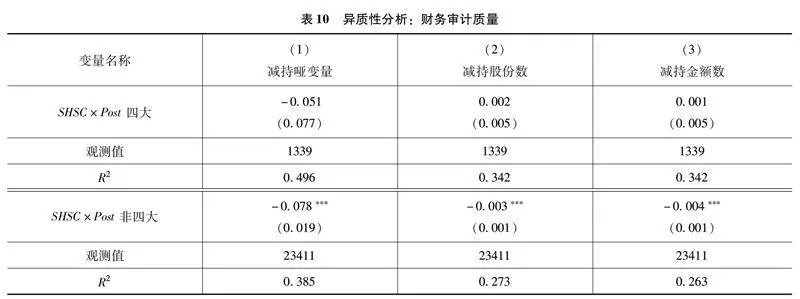

表10以會(huì)計(jì)師事務(wù)所是否為四大會(huì)計(jì)師事務(wù)所(以下簡(jiǎn)稱“四大”)進(jìn)行分組,審計(jì)單位是四大,深港通對(duì)內(nèi)部人減持抑制作用不顯著。在非四大這組,深港通對(duì)內(nèi)部人減持作用抑制明顯,其中被解釋變量均為1%的水平上顯著。聘請(qǐng)四大會(huì)計(jì)師事務(wù)所向社會(huì)傳遞積極信號(hào),四大良好的聲譽(yù)增加了投資者的信心,良好的內(nèi)部控制可以抑制盈余管理。筆者結(jié)合實(shí)證分析結(jié)果充分驗(yàn)證了假設(shè)H4。

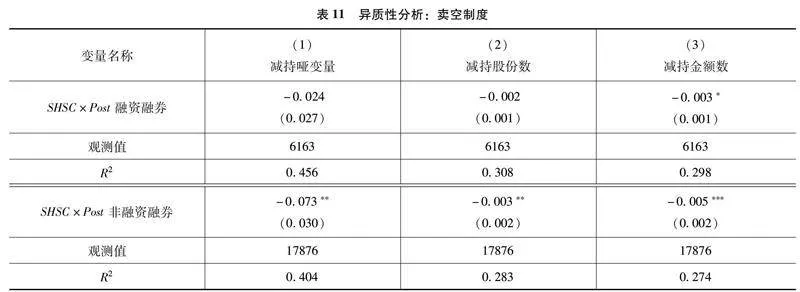

6.4 賣空制度

接下來(lái),筆者從外部治理體系的視角,采用融資融券分組分析賣空制度(融資融券)對(duì)內(nèi)部人減持的影響。表11為基于賣空制度的回歸結(jié)果,馬云飆等(2021)探究了賣空制度對(duì)內(nèi)部人減持的影響,發(fā)現(xiàn)賣空制度能夠抑制內(nèi)部人減持行為。對(duì)符合融資融券資格樣本進(jìn)行回歸分析,筆者發(fā)現(xiàn)對(duì)于不具備融資融券資格的樣本,深港通制度對(duì)內(nèi)部人減持抑制作用顯著。以上說(shuō)明賣空制度與深港通制度具有互補(bǔ)作用,深港通的開(kāi)通能夠彌補(bǔ)缺乏賣空制度的不足,起到完善外部治理體系作用。

7 研究結(jié)論

深港通制度的實(shí)施對(duì)我國(guó)市場(chǎng)開(kāi)放產(chǎn)生了深遠(yuǎn)影響。文章利用2010—2019年的相關(guān)數(shù)據(jù),采用深港通制度作為準(zhǔn)自然實(shí)驗(yàn)研究發(fā)現(xiàn),市場(chǎng)開(kāi)發(fā)能有效抑制上市公司的內(nèi)部人減持行為。這一結(jié)論得到了多種穩(wěn)健性測(cè)試的支持。

具體而言,深港通制度的實(shí)施顯著抑制了標(biāo)的公司內(nèi)部人的減持行為。這一作用機(jī)制可以解釋為:深港通引入了境外成熟投資者,優(yōu)化了投資者結(jié)構(gòu),這促使企業(yè)更加重視自身的經(jīng)營(yíng)管理規(guī)范性和內(nèi)部控制的完善。

此外,我國(guó)上市公司存在虛假信息披露問(wèn)題,公司內(nèi)部人為謀求不當(dāng)利益可能采用披露虛假年報(bào)或擇時(shí)披露信息的方式。深港通的開(kāi)放進(jìn)一步增加了上市企業(yè)披露不準(zhǔn)確信息的風(fēng)險(xiǎn),提高了企業(yè)的信息透明度,減少了盈余管理行為,從而有效抑制了內(nèi)部人減持。通過(guò)異質(zhì)性分析,發(fā)現(xiàn)深港通對(duì)非國(guó)有企業(yè)、成長(zhǎng)性較高、財(cái)務(wù)審計(jì)質(zhì)量較低以及缺乏賣空機(jī)制的上市企業(yè)的內(nèi)部人減持抑制效應(yīng)更為顯著。這符合相關(guān)理論假設(shè)的預(yù)期,進(jìn)一步鞏固了文章的研究結(jié)論。

參考文獻(xiàn):

[1]曾珠.“滬港通”、“深港通”與中國(guó)資本市場(chǎng)國(guó)際化[J].技術(shù)經(jīng)濟(jì)與管理研究,2015(10):63-66.

[2]韓乾,袁宇菲,吳博強(qiáng).短期國(guó)際資本流動(dòng)與我國(guó)上市企業(yè)融資成本[J].經(jīng)濟(jì)研究,2017(6):77-89.

[3]張廣婷,鄭文鋒.資本市場(chǎng)開(kāi)放下外資持股公司有更好的市場(chǎng)表現(xiàn)嗎?:基于“滬深港通”的經(jīng)驗(yàn)證據(jù)[J].世界經(jīng)濟(jì)研究,2020(12):19-30,132.

[4]李慶玲,田菊芳.管理層權(quán)力、內(nèi)部控制與公允價(jià)值[J].會(huì)計(jì)之友,2019(12):66-72.

[5]GREGORY A.UK directors’ trading:the impact of dealings in smaller firms[J].Economic journal,1994,104(422):37-53.

[6]葉會(huì),陳君萍.內(nèi)部人減持自利動(dòng)機(jī)與并購(gòu)業(yè)績(jī)承諾[J].財(cái)貿(mào)研究,2022,33(2):80-96.

[7]李善民,黃志宏,郭菁晶.資本市場(chǎng)定價(jià)對(duì)企業(yè)并購(gòu)行為的影響研究——來(lái)自中國(guó)上市公司的證據(jù)[J].經(jīng)濟(jì)研究,2020(7):41-57.

[8]陳維,吳世農(nóng).我國(guó)創(chuàng)業(yè)板上市公司高管和大股東減持股份的動(dòng)因及后果——從風(fēng)險(xiǎn)偏好轉(zhuǎn)向風(fēng)險(xiǎn)規(guī)避的“偏好逆轉(zhuǎn)”行為研究[J].經(jīng)濟(jì)管理,2013,35(6):43-53.

[9]吳育輝,吳世農(nóng).股票減持過(guò)程中的大股東掏空行為研究[J].中國(guó)工業(yè)經(jīng)濟(jì),2010(5):121-130.

[10]唐凱桃,楊彥婷.內(nèi)部控制有效性、公允價(jià)值計(jì)量及盈余波動(dòng)[J].財(cái)經(jīng)科學(xué),2016(7):121-132.

[11]魯桂華,張靜,劉保良.中國(guó)上市公司自愿性積極業(yè)績(jī)預(yù)告:利公還是利私——基于大股東減持的經(jīng)驗(yàn)證據(jù)[J].南開(kāi)管理評(píng)論,2017,20(2):133-143.

[12]唐建新,程利敏,陳冬.資本市場(chǎng)開(kāi)放與自愿性信息披露——基于滬港通和深港通的實(shí)驗(yàn)檢驗(yàn)[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2021(2):85-97.

[13]朱茶芬,李志文,陳超.高管交易能預(yù)測(cè)未來(lái)股票收益嗎? [J].管理世界,2011(41):159-169.

[14]曾慶生.高管及其親屬買賣公司股票時(shí)“渾水摸魚(yú)”了?——基于信息透明度對(duì)內(nèi)部人交易信息含量的影響研究[J].財(cái)經(jīng)研究,2014,40(12):15-26,88.

[15]辛清泉,孔東民,郝穎.公司透明度與股價(jià)波動(dòng)性[J].金融研究,2014(10):193-206.

[16]FRANKEL R,LI X.Characteristics of a firms information environment and the information asymmetry between insiders and outsiders[J].Journal of accounting and economics,2004(37):229-259.

[17]FROOT K,KANG N,OZIK G,et al.What do measures of real-time corporate sales say about earnings surprises and post-announcement returns?[J].Journal of financial economics,2017,125(1):143-162.

[18]蔡寧,魏明海.“大小非”減持中的盈余管理[J].審計(jì)研究,2009(2):40-49.

[19]周冬華,方瑄,黃文德.境外投資者與高質(zhì)量審計(jì)需求——來(lái)自滬港通政策實(shí)施的證據(jù)[J].審計(jì)研究,2018(6):56-64.

[20]趙東,王愛(ài)群.資本市場(chǎng)開(kāi)放與歸類變更盈余管理——基于互聯(lián)互通機(jī)制的經(jīng)驗(yàn)證據(jù)[J].華東經(jīng)濟(jì)管理,2019,33(11):114-123.

[21]王生年,孫孟杰.滬港通影響了A股市場(chǎng)的應(yīng)計(jì)異象嗎? [J].審計(jì)與經(jīng)濟(jì)研究,2021(2):63-73.

[22]李琳,張敦力.分析師跟蹤、股權(quán)結(jié)構(gòu)與內(nèi)部人交易收益[J].會(huì)計(jì)研究,2017(1):53-60,90.

[23]吳秋生,馬文琪.應(yīng)計(jì)盈余管理與現(xiàn)金流操控相互關(guān)系研究[J].財(cái)經(jīng)研究,2021,47(2):154-168.

[24]閆婉姝,曾劍宇,何凡.企業(yè)稅負(fù)、產(chǎn)權(quán)性質(zhì)與盈余管理[J].投資研究,2017,36(8):100-116.

[25]余思明,唐建新,孫輝東.管理層業(yè)績(jī)目標(biāo)、內(nèi)部控制有效性與財(cái)務(wù)舞弊[J].預(yù)測(cè),2020,39(3):50-57.

[26]李清,閆世剛.公司治理對(duì)內(nèi)部控制指數(shù)的影響研究[J].吉林大學(xué)社會(huì)科學(xué)學(xué)報(bào),2020,60(6):167-178,235.

[27]樹(shù)成琳.內(nèi)部控制、內(nèi)部人交易與信息不對(duì)稱[J].當(dāng)代財(cái)經(jīng),2016(8):121-129.

[28]王龍梅,陳宋生,張婉琪.融資約束對(duì)會(huì)計(jì)師事務(wù)所變更的影響[J].北京理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2020,22(6):65-77.

[29]BERTRAND M,MULLAINATHAN S.Is there discretion in wage setting? A test using takeover legislation[J].RAND Journal of economics, 1999,30(3):535-554.

[30]黃俊威.融資融券制度與公司內(nèi)部人減持——一種市場(chǎng)化治理機(jī)制的探索[J].管理世界,2020(11):143-158.

[31]陳運(yùn)森,黃健嶠,韓慧云.股票市場(chǎng)開(kāi)放提高現(xiàn)金股利水平了嗎?——基于“滬港通”的準(zhǔn)自然實(shí)驗(yàn)[J].金融研究,2019(3):55-62.

[32]李敏,譚亞莉,劉啟亮.國(guó)外盈余管理計(jì)量方法綜述[J].財(cái)會(huì)通訊,2013(3):90-92.

[33]謝德仁,崔宸瑜,廖珂.上市公司“高送轉(zhuǎn)”與內(nèi)部人股票減持:“謀定后動(dòng)”還是“順?biāo)浦邸保?[J].金融研究,2016(11):158-173.

[作者簡(jiǎn)介]宗智慧,女,馬來(lái)西亞國(guó)立大學(xué)博士研究生在讀,中級(jí)會(huì)計(jì)師,研究方向:企業(yè)風(fēng)險(xiǎn)管理。