上市公司財務(wù)舞弊手段和動機(jī)研究

2024-09-25 00:00:00陳雪

財務(wù)管理研究 2024年9期

摘要:以2023年10家因發(fā)布虛假財務(wù)報表而受到證監(jiān)會處罰的公司為案例,研究發(fā)現(xiàn),目前財務(wù)舞弊總體呈現(xiàn)時間長、金額大的特點(diǎn);舞弊被發(fā)現(xiàn)之前大部分公司出現(xiàn)董監(jiān)高辭職、持股5%以上股東頻繁減持股份和會計師事務(wù)所出具非標(biāo)準(zhǔn)意見的審計報告的情況;舞弊的手段更傾向偽造一整套完整的生產(chǎn)、銷售證據(jù)鏈條以規(guī)避監(jiān)管風(fēng)險,或故意采取錯誤的會計估計進(jìn)行收入或費(fèi)用的確認(rèn),以此來調(diào)節(jié)利潤;財務(wù)舞弊的發(fā)生一般是由上市公司高層管理團(tuán)隊有意或無意的作為或不作為造成。

關(guān)鍵詞:財務(wù)舞弊;上市公司;舞弊動因;舞弊手段

0 引言

財務(wù)舞弊已經(jīng)受到公眾、媒體和監(jiān)管機(jī)構(gòu)的廣泛關(guān)注,對幾乎所有公司的利益相關(guān)者和整個經(jīng)濟(jì)產(chǎn)生了巨大而深遠(yuǎn)的影響。根據(jù)國際舞弊審查員協(xié)會(ACFE)2018年發(fā)布的數(shù)據(jù),企業(yè)每年因欺詐而損失約5%的收入,這相當(dāng)于每年損失74萬億美元的全球生產(chǎn)總值。財務(wù)舞弊不僅損害公司本身的利益,而且對資本市場也會產(chǎn)生惡劣影響。安然、奎斯特和雷曼兄弟等公司發(fā)生的備受矚目的舞弊事件引發(fā)了公眾對資本市場信任度的下降。作為世界第二大經(jīng)濟(jì)體,中國在過去十年也發(fā)生了一系列財務(wù)報表造假案件,其中包括銀廣夏、科龍、兩面針等企業(yè),造成了前所未有的投資者信心危機(jī)[1]。現(xiàn)在,財務(wù)舞弊是我國投資者關(guān)注的主要問題,我國監(jiān)管機(jī)構(gòu)面臨著解決這一不當(dāng)行為的嚴(yán)峻挑戰(zhàn)。本文通過案例分析,探尋了證監(jiān)會發(fā)現(xiàn)上市公司財務(wù)舞弊的線索、手段、動因和涉及的舞弊高管人員特點(diǎn)。

1 文獻(xiàn)綜述

1.1 財務(wù)舞弊的定義

財務(wù)舞弊是被審計單位的管理層、員工或第三方利用欺詐手段獲取不正當(dāng)或非法利益的故意行為,包含對財務(wù)信息出具虛假報告和侵占資產(chǎn)兩種類型。目的是通過故意編制和傳播嚴(yán)重錯報的財務(wù)報表來欺騙或誤導(dǎo)財務(wù)報表的使用者,如投資者和債權(quán)人。雖然錯報和舞弊都會導(dǎo)致財務(wù)報表列報錯誤,但二者的本質(zhì)區(qū)別在于潛在行為的故意性(見《中國注冊會計師審計準(zhǔn)則第1141號——財務(wù)報表審計中對舞弊的考慮》)。Safiq和Seles[2]認(rèn)為,財務(wù)舞弊是造成損失最大的舞弊類型。

1.2 財務(wù)舞弊的手段

財務(wù)舞弊的方式多種多樣,包括:①偽造、篡改重要財務(wù)記錄、證明文件或業(yè)務(wù)交易;②對編制財務(wù)報表的事項、交易、賬戶或者其他重要信息存在重大故意錯報、遺漏或者虛假陳述;③對計量、確認(rèn)和報告經(jīng)濟(jì)事項和業(yè)務(wù)交易的會計準(zhǔn)則、政策和方法,故意誤用、故意曲解和錯誤執(zhí)行;④對會計準(zhǔn)則、原則、實務(wù)及相關(guān)財務(wù)信息故意不披露或者披露不充分;⑤通過不正當(dāng)?shù)挠喙芾硎褂眉みM(jìn)的會計手法;⑥延遲(或提前)確認(rèn)業(yè)務(wù)交易事項[3]。

1.3 財務(wù)舞弊的動因

財務(wù)舞弊的動因可以總結(jié)為壓力和激勵。壓力包括:財務(wù)穩(wěn)定性或盈利能力受到威脅,這些威脅可能來自于激烈的市場競爭、技術(shù)變化、產(chǎn)品過時、客戶需求下降、經(jīng)營虧損、新的會計政策或監(jiān)管要求等。過高的業(yè)績壓力,例如外界對公司收入和利潤過高預(yù)期,想要獲得上市資格或防止退市等。激勵包括:個人業(yè)績激勵,如與每股收益、息稅前收益和銷售增長等會計結(jié)果掛鉤的業(yè)績激勵;資本市場激勵,包括以更優(yōu)惠的條件獲得新的融資,提高基于股權(quán)的薪酬的價值,以及從內(nèi)幕交易中獲利等[4]。

2 案例分析

2.1 案例選擇

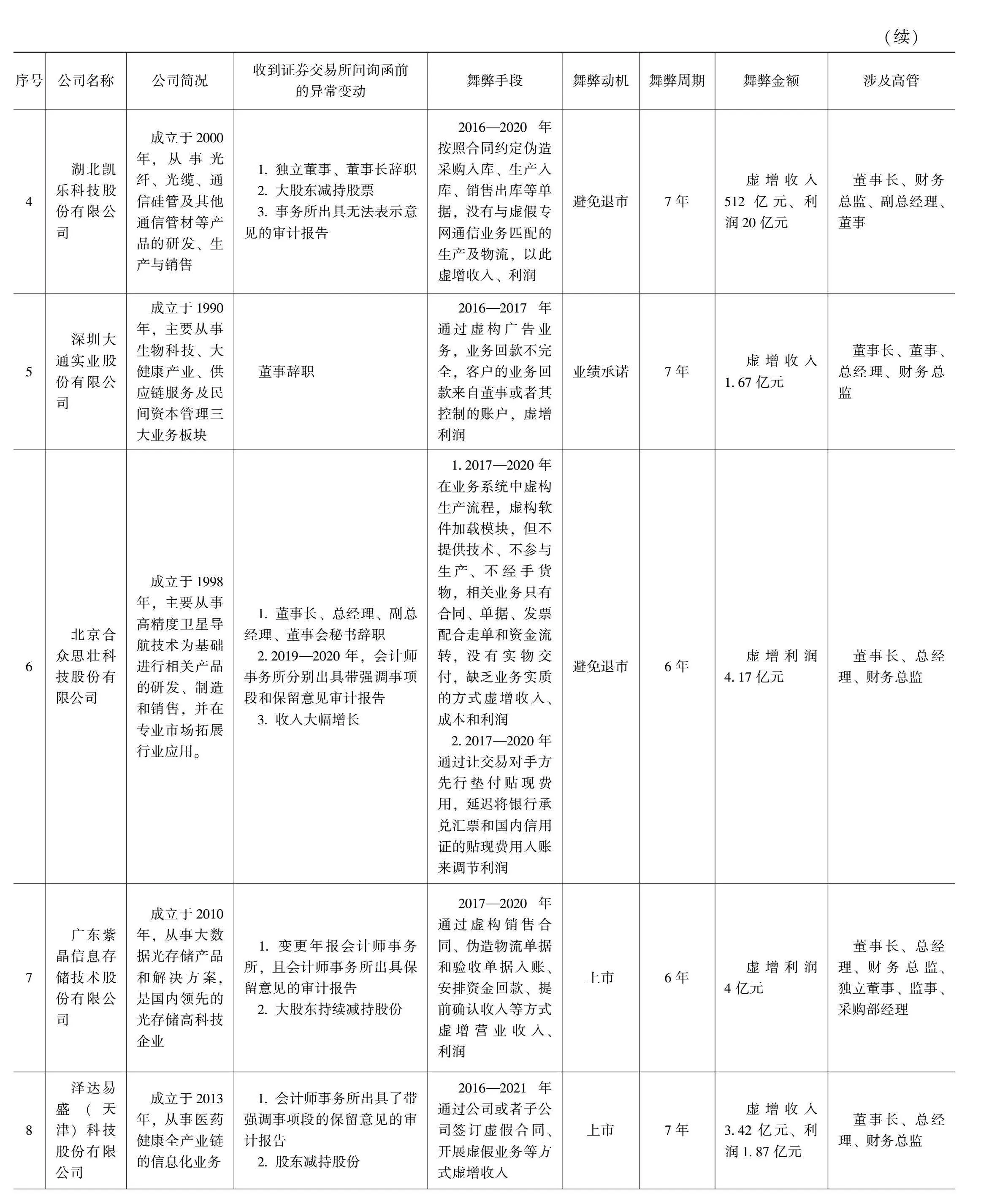

王茜[5]認(rèn)為當(dāng)前財務(wù)舞弊方式與手段已經(jīng)發(fā)生較大變化,隨著監(jiān)管制度和方式的不斷升級,舞弊的手段呈現(xiàn)更加隱蔽和完善的特點(diǎn),財務(wù)舞弊不僅需要系統(tǒng)謀劃和操作,覆蓋采購、生產(chǎn)、銷售等各個環(huán)節(jié),也需要長時間安排和運(yùn)作,進(jìn)行鋪墊。因此,為研究調(diào)查最新的財務(wù)舞弊手段,本文按照處罰時間順序選取了在2023年被證監(jiān)會處罰的10家案例公司,這些公司的舞弊普遍具有造假周期長、涉案金額大、手段隱蔽等特點(diǎn)。10個案例的基本情況見表1。

2.2 調(diào)查結(jié)論

2.2.1 財務(wù)舞弊被發(fā)現(xiàn)的時間普遍較長

發(fā)現(xiàn)財務(wù)舞弊的平均時間在不同的研究中有所不同,Summers和Sweeney[6]發(fā)現(xiàn),從產(chǎn)生欺詐行為到被發(fā)現(xiàn)的平均時間為3年。Brennan 和Mcgrath[3]則認(rèn)為大部分財務(wù)舞弊在1年以內(nèi)被發(fā)現(xiàn),王茜[5]認(rèn)為財務(wù)舞弊至少持續(xù)3個會計周期。表1顯示,發(fā)現(xiàn)虛假財務(wù)報表所需的時間因個別情況而異,但10家上市公司從造假開始到證監(jiān)會確定財務(wù)舞弊行為的平均時間為6年(以初次財務(wù)造假到收到處罰決定書為準(zhǔn)),個別案例舞弊周期甚至長達(dá)11年,造假金額最高超過500億元,總體而言呈現(xiàn)發(fā)現(xiàn)時間長、涉案金額大的特點(diǎn)。

2.2.2 財務(wù)報表舞弊的線索

通過追溯查詢發(fā)生財務(wù)舞弊的上市公司在收到證券交易所問詢函之前1~2年披露的公告,發(fā)現(xiàn)財務(wù)舞弊似乎有跡可循。10家企業(yè)中,有7家企業(yè)在交易所開展調(diào)查之前出現(xiàn)董監(jiān)高辭職現(xiàn)象;有7家企業(yè)臨時更換年報審計事務(wù)所或會計事務(wù)所出具非標(biāo)準(zhǔn)審計報告意見;有3家企業(yè)收入、利潤異常大幅增長,有7家企業(yè)發(fā)生持有5%股份以上股東減持股份或股票異常波動現(xiàn)象。

雖然有部分審計師認(rèn)為審計人員進(jìn)行審計的目的并非尋找舞弊行為,而是評判財務(wù)報表是否按照會計準(zhǔn)則編制,但不可否認(rèn)的是,會計師事務(wù)所在財務(wù)舞弊的發(fā)現(xiàn)中起到了不可忽視的作用,大部分財務(wù)報表的異常情況首先是被會計師事務(wù)所發(fā)現(xiàn),然后引起證券交易所對公司的關(guān)注,從而發(fā)現(xiàn)財務(wù)舞弊。另外董監(jiān)高辭職、股東頻繁減持股份均在一定程度上反映了公司可能存在經(jīng)營不善、陷入財務(wù)危機(jī)等困境,也為監(jiān)管機(jī)構(gòu)和投資者發(fā)現(xiàn)財務(wù)舞弊提供了線索。

2.2.3 財務(wù)舞弊的手段

Brennan 和Mcgrath[3]發(fā)現(xiàn)最常見的財務(wù)舞弊方法是虛增收入,包括偽造銷售額、調(diào)節(jié)折舊等。從表1來看,大部分財務(wù)造假手段已經(jīng)從過去偽造單項合同、單據(jù)等轉(zhuǎn)變?yōu)楦鼮閭卧焱暾臉I(yè)務(wù)流程,最為常見的手段是與關(guān)聯(lián)方開展自循環(huán)業(yè)務(wù),10家企業(yè)中有8家企業(yè)通過與關(guān)聯(lián)方簽訂合同、單據(jù)、發(fā)票、配合走單和資金流轉(zhuǎn)等程序,偽造一整套完整的生產(chǎn)、銷售證據(jù)鏈條,以此規(guī)避監(jiān)管風(fēng)險,財務(wù)舞弊因此呈現(xiàn)出業(yè)務(wù)更加真實、手段更為隱蔽、流程更為完整的特征。這與王茜[5]的調(diào)查一致,她認(rèn)為財務(wù)舞弊不僅是虛構(gòu)一套邏輯嚴(yán)密的報表,更重要的是根據(jù)審計程序虛構(gòu)交易和記賬憑證,以達(dá)到較高的隱蔽性。

同時,交易所對財務(wù)舞弊的判斷也呈現(xiàn)實質(zhì)重于形式的特點(diǎn),不僅關(guān)注企業(yè)資金流向情況,而且關(guān)注貨物生產(chǎn)、交付和物流等實物流轉(zhuǎn)的真實性。比如澤達(dá)易盛面對證監(jiān)會財務(wù)造假的指控辯稱:“公司資金流未形成閉環(huán),業(yè)務(wù)有商業(yè)背景、項目情況、實際發(fā)生人工成本、相應(yīng)外部協(xié)助開發(fā)、實物交付等證據(jù)可以佐證相關(guān)業(yè)務(wù)不是虛假業(yè)務(wù)。”但證監(jiān)會通過相關(guān)記賬情況、記賬憑證、當(dāng)事人陳述、相關(guān)證人證言、相關(guān)公司情況說明、資金流水、工商資料、相關(guān)業(yè)務(wù)合同等證據(jù)綜合分析,仍予以認(rèn)定。再比如,深藍(lán)通訊和瑞斯康達(dá)均因虛假自循環(huán)的專網(wǎng)通信業(yè)務(wù)虛增收入,證監(jiān)會判定深藍(lán)迅通以生產(chǎn)型企業(yè)的名義加入專網(wǎng)通信業(yè)務(wù)鏈條,但其真實身份是作為墊資方,以先向上游供應(yīng)商支付大部分預(yù)付款,向下游客戶收取少許預(yù)付款,待交貨完成后,下游客戶再向深藍(lán)迅通支付剩余貨款的方式為關(guān)聯(lián)方提供墊付資金。瑞斯康達(dá)則是“以銷定產(chǎn)”,先與下游簽訂銷售合同,再根據(jù)事先談好的毛利率倒算采購單價,與上游簽訂數(shù)量一致的采購合同,屬于沒有業(yè)務(wù)實質(zhì)的虛假自循環(huán)業(yè)務(wù)。

除此以外,由于會計準(zhǔn)則中對于收入、費(fèi)用的確認(rèn)存在一定程度的估計,上市公司還可以通過提前確認(rèn)收入、虛記銀行利息收入、不按審定金額調(diào)整項目收入、虛增項目完工進(jìn)度、讓交易對手方先行墊付貼現(xiàn)費(fèi)用,延遲將銀行承兌匯票和國內(nèi)信用證的貼現(xiàn)費(fèi)用入賬等手段來調(diào)節(jié)收入和利潤,這些手段比編造銷售合同、偽造銀行流水等造假手段更為隱蔽,而且如果被發(fā)現(xiàn),也可以推脫為會計估計不準(zhǔn)確、會計人員存在疏忽,將數(shù)字的錯誤定性為財務(wù)錯報而非故意造假。

2.2.4 舞弊的動機(jī)

從證監(jiān)會的行政處罰以及上市公司公開信息來看,很難了解到上市公司舞弊動因中的個人因素(董監(jiān)高)。僅從公司層面的動因分析,公司財務(wù)舞弊的主要動機(jī)之一為公司連續(xù)虧損,害怕觸發(fā)退市機(jī)制,或難以完成業(yè)績承諾。正如Rezaee[7]所說,當(dāng)公司處于財務(wù)困境時,通過提供誤導(dǎo)性財務(wù)信息來從事財務(wù)報表欺詐的動機(jī)會增加;另一個主要動機(jī)則為爭取上市以期在資本市場獲得融資便利。

2.2.5 涉及的高管

從證監(jiān)會的處罰情況來看,財務(wù)舞弊幾乎都與董事長、財務(wù)總監(jiān)有關(guān),其他通常涉及財務(wù)舞弊的個人包括董事會成員、監(jiān)事會成員、其他高級副總裁和業(yè)務(wù)高管。在處罰決定書中,大部分涉案人員以沒有財務(wù)專業(yè)背景、不負(fù)責(zé)信息披露和財務(wù)工作、無法對業(yè)務(wù)是否具有實質(zhì)進(jìn)行專業(yè)判斷等緣由為自己進(jìn)行辯護(hù)。如瑞斯康達(dá)副總經(jīng)理辯稱:“我沒有能力知悉專網(wǎng)通信是無業(yè)務(wù)實質(zhì)的虛假自循環(huán)業(yè)務(wù),兩個下游企業(yè)均有軍方背景,其中一個是國有獨(dú)資企業(yè)。并且我也沒有財務(wù)專業(yè)背景、不負(fù)責(zé)信息披露和財務(wù)工作。”但眾所周知,大多數(shù)財務(wù)舞弊的發(fā)生是在包括董事長、總經(jīng)理、財務(wù)總監(jiān)等在內(nèi)的高層管理團(tuán)隊的參與、鼓勵、批準(zhǔn)和了解下發(fā)生的。換句話說,財務(wù)舞弊更多是由上市公司高層管理團(tuán)隊有意或無意的作為或不作為造成的。這也是公司高管對財務(wù)舞弊造成的損失負(fù)責(zé)并受到處罰的依據(jù)和理由。

3 結(jié)論和建議

本文通過分析得出當(dāng)前財務(wù)舞弊普遍存在時間長、造假金額大的特點(diǎn),社會危害性大。財務(wù)舞弊與公司董監(jiān)高高度相關(guān),并在被發(fā)現(xiàn)之前普遍存在部分董監(jiān)高辭職、股東頻繁減持現(xiàn)象,以及大部分財務(wù)舞弊首先被會計事務(wù)所發(fā)現(xiàn)。可以看出,財務(wù)舞弊的手段愈加系統(tǒng)、隱蔽,涵蓋原材料采購、生產(chǎn)到銷售的各個環(huán)節(jié)。舞弊的動機(jī)多為避免連續(xù)虧損和上市融資。圍繞以上調(diào)查結(jié)果,對于財務(wù)舞弊,本文提出如下建議:

3.1 強(qiáng)化外部審計

許多研究表明,第一,財務(wù)舞弊與企業(yè)文化息息相關(guān)[8-9],因為財務(wù)舞弊發(fā)生在內(nèi)部,需要高級管理團(tuán)隊中不止一名成員串通“做假賬”;第二,財務(wù)舞弊往往都是從上到下的,企業(yè)員工無法抵抗來自上級的壓力;第三,由于財務(wù)信息的一致性,隨著企業(yè)人員的更替,舞弊可能會持續(xù)超過一個管理團(tuán)隊的任期。因此,對于財務(wù)舞弊而言,完善內(nèi)部控制的意義可能不大。鑒于會計師事務(wù)所在財務(wù)舞弊發(fā)現(xiàn)過程中的卓越貢獻(xiàn),本文認(rèn)為應(yīng)該充分發(fā)揮審計機(jī)構(gòu)“吹哨人”的作用,不僅對企業(yè)財務(wù)情況進(jìn)行形式審查,而應(yīng)該對發(fā)現(xiàn)蛛的絲馬跡進(jìn)行持續(xù)深挖。

3.2 強(qiáng)化監(jiān)管

根據(jù)調(diào)查結(jié)果顯示,大部分財務(wù)舞弊是由會計師事務(wù)所對公司發(fā)表了非標(biāo)準(zhǔn)意見的審計報告,為交易所提供了調(diào)查舞弊的線索。而交易所自己主動發(fā)現(xiàn)上市公司財務(wù)舞弊的占比較小,因此,本文認(rèn)為證券交易所也應(yīng)該提升發(fā)現(xiàn)企業(yè)財務(wù)舞弊的能力,比如建立財務(wù)數(shù)據(jù)監(jiān)管系統(tǒng),要求上市公司按季或按年進(jìn)行數(shù)據(jù)填報,對于收入、利潤、應(yīng)收賬款等進(jìn)行自動分析,重點(diǎn)關(guān)注財務(wù)數(shù)據(jù)異常波動的企業(yè)等。

3.3 完善舉報人機(jī)制

Baker等[8]認(rèn)為,舉報是向監(jiān)管機(jī)構(gòu)通報舞弊行為的最常見方法,在所有發(fā)現(xiàn)的舞弊行為中,有40%是由舉報人舉報發(fā)現(xiàn)的,例如金錢獎勵已被證明是美國舉報人的重要激勵措施,它不僅可以激勵舉報人,還可以幫助抵消舉報人面臨的潛在后果,如企業(yè)的報復(fù)。因此本文認(rèn)為可以學(xué)習(xí)國外經(jīng)驗,開放舉報通道并對舉報人提供豐厚的經(jīng)濟(jì)激勵,允許個人向監(jiān)管機(jī)構(gòu)舉報公司或資本市場的不法行為,然后監(jiān)管機(jī)構(gòu)可以獨(dú)立調(diào)查這些指控。

4 結(jié)語

當(dāng)前財務(wù)舞弊問題屢禁不止,并造成了嚴(yán)重的社會危害,這些舞弊丑聞不禁讓人們懷疑上市公司財務(wù)報表是否可信,審計人員的作用是什么?大多數(shù)上市公司都有負(fù)責(zé)任的公司治理、可靠的財務(wù)報告流程、有效的審計職能,能夠以道德和合法的方式開展業(yè)務(wù),并通過不斷改進(jìn)提高盈利的質(zhì)量和規(guī)模。然而,“做假賬”和相關(guān)的審計失敗導(dǎo)致的財務(wù)報表欺詐報告的普遍存在,削弱了公眾對上市公司的信心,未來還需要進(jìn)一步強(qiáng)化財務(wù)舞弊治理,并提高企業(yè)對于如實披露財務(wù)數(shù)據(jù)的社會責(zé)任心,共同構(gòu)造健康良好的市場環(huán)境。

參考文獻(xiàn)

[1]WANG Y,YU M,GAO S. Gender diversity and financial statementfraud[J]. Journal of Accounting and Public Policy,2022,41(2):106903.

[2]SAFIQ M,SELES W.The effects of external pressures,financial targets and financial distress on financial statement fraud[R]//5th Annual International Conference on Accounting Research (AICAR 2018).Paris:Atlantis Press,2019:57-61.

[3]BRENNAN N M,MCGRATH M. Financial statement fraud:Some lessons from US and European casestudies[J]. Australian Accounting Review,2007,17(42):49-61.

[4]YOUNG S D. Financial statement fraud: motivation, methods, and detection[R]//Corporate Fraud Exposed:A Comprehensive and Holistic Approach.Bingley:Emerald Publishing Limited,2020:321-339.

[5]王茜.基于控制權(quán)私利的虛構(gòu)交易業(yè)務(wù)財務(wù)舞弊研究[J].財會通訊,2023(20):116-120.

[6]SUMMERS S L,SWEENEY J T.Fraudulently misstated financial statements and insider trading:an empirical analysis[J].Accounting Review,1998(1):131-146.

[7]REZAEE Z. Causes,consequences,and deterence of financial statement fraud[J]. Critical Perspectives on Accounting,2005,16(3):277-298.

[8] BAKER H K,PURDA-HEELER L,SAADI S.Corporate fraud exposed:a comprehensive and holistic approach[M]. Leeds:Emerald Publishing Limited,2020.

[9] CHAPPLE L,WALSH K,SHEN Y.Corporate fraud exposed:a comprehensive and holistic approach[J].Corporate Culture and Fraud,2020(4):85-106.

收稿日期:2023-12-19

作者簡介:

陳雪,女,1993年生,碩士研究生,注冊會計師,主要研究方向:財務(wù)舞弊。