安全投入、內部控制與安全績效

2024-09-03 00:00:00田利軍陳學功姚麗霞趙凡

會計之友 2024年17期

【摘 要】 航空安全是民航運輸的生命線,安全投入是航空安全的物質資源保障。為明晰安全投入對航空安全的影響機理,以社會責任理論、委托代理理論和成本收益理論為基礎,以2015—2022年國內注冊的商業(yè)航空公司為研究對象,構建了安全投入、內部控制與安全績效的理論分析框架和多元回歸模型。實證研究發(fā)現:安全投入作為要素性資源可以顯著提高安全績效;內部控制作為落實航空法規(guī)的載體和抓手,與航空公司安全績效存在顯著正相關關系;內部控制負向調節(jié)安全投入與安全績效之間的關系,內部控制與安全投入存在替代效應。建立安全投入與績效評價長效機制,持續(xù)強化企業(yè)內部控制建設對提升企業(yè)安全水平意義重大。文章的邊際貢獻在于通過構建安全視角下的安全投入決策模型,對企業(yè)安全監(jiān)管和資源分配機制提供了有益的經驗探索和政策啟示。

【關鍵詞】 安全投入; 內部控制; 安全績效; 航空公司

【中圖分類號】 F205 【文獻標識碼】 A 【文章編號】 1004-5937(2024)17-0065-06

一、引言

黨的二十屆三中全會提出,要健全國家安全體系,增強維護國家安全能力,有效構建新安全格局。安全是航空運輸發(fā)展的首要前提,是民航業(yè)的生命線。樹立安全發(fā)展理念,弘揚生命至上、安全第一的思想是習近平新時代中國特色社會主義思想的重要內核。安全投入作為民航業(yè)安全管理能力的構成基礎,是資源系統中的要素性資源,也是最直觀的一種消除安全隱患的方式。一直以來,民航各地區(qū)管理局高度重視安全考核工作,《民航專業(yè)工程安全生產費用管理辦法(試行)》(民航規(guī)〔2020〕5號)將民航企業(yè)安全投入列入安全監(jiān)管重點內容之一,以督促各企業(yè)強化整改落實,從而提高安全保障能力。由于企業(yè)安全投入支出與效用存在復雜性,因此企業(yè)經濟效益和社會效益的提升存在間接性和滯后性[1]。加大企業(yè)的安全投入是否會有利于企業(yè)安全績效的提升是值得探討的問題。

內部控制是落實企業(yè)規(guī)章制度的載體和抓手[2],一套行之有效的內部控制系統可以減少在安全生產過程中可能存在的作風松散、交流溝通不暢、主體責任不明、安全意識不強、違章蠻干、配合失誤等安全風險,識別并預防航班運行過程中的各種風險及風險變化趨勢,為民航各企業(yè)安全提供目標指引和結構化支持,使其對安全投入產出績效的作用更加明顯。安全生產活動具有高風險性和不確定性,其每一環(huán)節(jié)的決策都十分關鍵,內部控制設計的合理性以及執(zhí)行的效率和效果都在一定程度上決定了企業(yè)安全管理的能動性。因此,內部控制能否通過提高安全投入決策的科學化從而進一步提升安全績效是民航各企業(yè)需要關注的問題。

本文以2015—2022年為時間窗口,以國內注冊的商業(yè)航空公司為研究對象,實證分析安全投入和內部控制對安全績效影響的內在機理,以期為民航業(yè)持續(xù)安全能力的提升提供理論支撐。

二、理論分析與研究假說

企業(yè)社會責任理論認為,良好安全記錄的維持是具有正外部性的,安全責任則是企業(yè)社會責任承擔的重要部分[3]。對民航業(yè)而言,安全是發(fā)展的基礎,履行安全責任最直接有效的方式就是不斷進行安全投入,并注重質和量的提升,進而提升企業(yè)的安全績效。從成本收益理論和經濟增長理論出發(fā),要想獲得安全效益,必須進行安全投入。在生產函數中,除了對基本生產要素投資之外,科學技術進步對企業(yè)經濟效益也產生了深遠影響。

航空公司安全投入以提高飛行安全和生產作業(yè)安全性為目的,是在所進行的各種安全活動中投資的全部人員、物資、錢財的總和,從安全預防角度來講,可以用于組織員工安全培訓,增加員工工傷保險;從安全控制角度來講,可以增加安全防護和完善安全設備;從事故處理角度來講,可以用于事故救援、事故傷亡人員救治費用支出等,這樣不僅推進了民航人才隊伍建設、學習型組織的建立和良好安全氛圍的營造,同時還能推動安全科技的發(fā)展,使企業(yè)的過程及結果安全績效得到全面提升。分析航空安全投入現狀,專業(yè)人才培養(yǎng)培訓不到位、安全管理體系建設不完善、規(guī)章標準體系不健全等都是航空公司安全績效難以提升的重要原因。可見,安全投入對企業(yè)安全績效具有積極影響。基于以上分析,本文提出假設1。

H1:安全投入與安全績效呈顯著正相關關系。

內部控制理論認為,有效的內部控制是立足于公司戰(zhàn)略層面,以系統整體的視角把內部控制五要素有機融入公司整體安全生產與管理之中,以提升安全績效[4]。首先,根據委托代理理論,良好的內部控制會影響航空公司管理者的經營管理及決策,合理的流程設計和適當的權責分配可以減少盲目自信、獨斷專行、經驗主義。良好的制度環(huán)境和安全文化為航空安全活動的執(zhí)行提供了安全氛圍,安全意識的不斷提升也使安全績效得到改善[5]。其次,有效的風險評估將有助于識別在安全生產工作流程中可能出現的內外部風險,并根據相應的風險承受能力,在執(zhí)行層面進行相應風險管理,促進全行業(yè)安全法規(guī)的遵守與執(zhí)行。再次,良好的控制活動直接體現在航空公司為減少事故風險而采取的實際措施,能夠有效避免內部控制制度形式主義。控制活動流程的完善對制度是否有效至關重要,航空公司的標準控制制度使得員工和管理層在執(zhí)行安全活動過程中有章可依,有制可循,從而降低事故發(fā)生的可能性。從制度經濟學的觀點出發(fā),由于規(guī)范制度體系具有剛性,設計完備并實施規(guī)范的制度體系可以有效減少企業(yè)在安全生產經營過程中員工及管理人員的失誤,航空安全水平也會相應提高。航空運輸活動涉及的主體較多,部門橫向之間及縱向之間信息的溝通與傳遞是否及時、高效對安全風險的控制有直接、重要的影響。信息與溝通是內部控制系統中與其他要素溝通的紐帶,能夠提高其他內控要素的管控效率,保證管理層持續(xù)有效地監(jiān)測各項安全活動并在必要時采取糾正措施[6]。內部溝通渠道的多樣化為信息傳遞效率的提高產生了積極的影響,從而推動企業(yè)的決策進程;反饋機制的存在使決策者和執(zhí)行者溝通質量大幅提高,避免信息的誤傳和信息過濾過度。最后,良好的內部監(jiān)督能對內部控制的執(zhí)行狀況進行監(jiān)督檢驗,通過自我評價與缺陷整改規(guī)范公司內部控制程序,從根本上防控安全風險[7]。通過持續(xù)的治理巡視、自我監(jiān)督等方式尋找安全隱患并進行風險控制,為安全風險管理提供有效保障。

由此可見,內部控制五要素相互關聯,以整體的形式發(fā)揮公司治理的作用,對安全活動風險進行管理和控制,促進安全績效水平的提升。基于以上分析,本文提出假設2。

H2:內部控制與安全績效呈顯著正相關關系。

基于以上分析可知,安全投入與內部控制都能對提升航空公司安全績效產生積極影響,這說明安全投入與內部控制對安全績效的影響路徑在一定程度上存在重合。Desender et al.[8]認為,公司的各項治理機制在發(fā)揮其效用的時候存在相互交叉的作用。也就是說,由于影響路徑的重疊,不同的治理機制之間可能共同促進也可能相互排斥,從而表現為替代或互補的關系,那么安全投入和內部控制二者之間是否存在這種關系呢?

一方面,安全投入與內部控制在促進企業(yè)安全績效時可能存在互補效應[9]。根據內部控制相關理論,內部控制能夠抵御不當行為,有效威懾舞弊,解決經營活動中的問題并促進員工遵守規(guī)章制度,因此,良好的內部控制不僅可以預防和管理公司經營風險,同時可以提升企業(yè)價值[10]。另外,由于安全投入具有持續(xù)性和滯后性,無法為企業(yè)創(chuàng)造快速可觀的效益,會形成代理問題,管理層出于對業(yè)務的考慮,會放棄一些主動性的安全投入。科學的內部控制可以解決不同主體之間的監(jiān)督問題[11],尤其在治理層與管理層之間,通過激勵和風險分配等方式有效制約其機會主義行為,滿足安全生產可持續(xù)發(fā)展的要求,從而提升企業(yè)的安全績效。

另一方面,安全投入與內部控制在影響企業(yè)安全績效時可能存在替代效應[12]。即兩種治理機制發(fā)揮相似作用時,當一種機制有顯著的效果,另一種機制的貢獻率可能會降低。也就是說,公司治理機制的效果依舊遵循邊際效用遞減規(guī)律[13],管理者總是能找到某種方式進行尋租行為,當有效監(jiān)督達到一定程度,委托代理產生的問題很難再繼續(xù)減輕。由上述分析可知,安全投入和內部控制均能提高安全績效的水平,換言之,安全投入也可能在提升企業(yè)安全績效時與內部控制存在替代作用。Peltzman[14]的風險補償理論認為,個體更傾向于根據感知到的風險變化來調整自己的行為,當處于更安全或更受保護的情形時,其行為的安全水平就會降低。因此,安全投入的增加可能會被個人不謹慎的行為所抵消[15]。在較高的風險水平下,即內部控制的質量較低時,企業(yè)只會投資于某些基礎的安全預防活動,此時基礎的安全投入對事故預防具有較強的積極作用,而在內部控制質量較高時,基礎的安全投入對事故預防的作用不再顯著,反而不利于提高安全績效的水平[16]。綜上,關于內部控制如何影響安全投入與安全績效之間關系的機理在經驗證據方面尚不充分,結論也并不明確,因此,本文提出競爭性假設3。

H3a:內部控制在安全投入對安全績效的影響中起到正向調節(jié)作用。

H3b:內部控制在安全投入對安全績效的影響中起到負向調節(jié)作用。

三、研究設計

(一)樣本選取與數據來源

基于數據可獲得性,本文時間窗口選擇2015—2022年,樣本選擇國內注冊的商業(yè)航空公司,不含通用航空公司。安全投入數據與財務數據選擇民航企業(yè)安全保障財務考核的相關數據,安全數據選自《中國民航不安全事件統計分析報告》,生產數據來自《從統計看民航》《民航生產運輸報告》。

(二)變量設計

1.被解釋變量

現有文獻對安全績效的衡量主要包括安全遵守(safety compliance)和安全參與(safety participation)。本文采用事故及事故征候的安全結果來衡量航空公司的安全績效。

2.解釋變量

安全投入。為提升行業(yè)的安全管理水平,民航局建立安全保障財務情況定期考核制度,以財務數據為基礎從保障能力(40%)、保障程度(35%)和企業(yè)誠信(25%)三方面設計考核指標,跟蹤企業(yè)財務狀況和安全投入水平,監(jiān)測分析企業(yè)安全運行狀況。

其中,安全保障程度主要采用單位生產量安全支出指標。單位生產量安全支出(元/噸公里)=安全支出(萬元)/運輸總周轉量(萬噸公里)。安全支出包括:(1)安全技術、安全監(jiān)察管理部門人工成本及開展安全管理等發(fā)生的相關費用;(2)飛行、機務、運控等重要安全人員的培訓支出;(3)備發(fā)、機務設備及維修用航材的折舊或攤銷;(4)飛機及配套設備日常維修、維護支出(采取自修的企業(yè)含機務人工成本);(5)飛行、機務、運控技術研發(fā)支出。

3.調節(jié)變量

內部控制。由于研究樣本涉及大量非上市公司,故借鑒田利軍[2]的研究,運用Likert量表的方式對航空公司內控測度的結果來代表內部控制質量。

4.控制變量

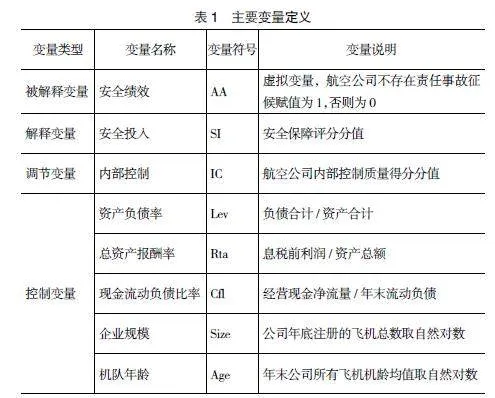

根據田利軍等[17],選擇資產負債率(Lev)、總資產報酬率(Rta)、現金流動負債比率(Cfl)、企業(yè)規(guī)模(Size)、機隊年齡(Age)作為控制變量。

具體變量定義如表1。

(三)模型構建

為驗證H1,構建安全投入與安全績效之間的關系模型:

Logit(P1)=α+βSI+∑Controls+ε (1)

為檢驗H2,本文構建企業(yè)內部控制與安全投入之間的關系模型:

Logit(P2)=α+βIC+∑Controls+ε (2)

為檢驗H3,在模型1和模型2的基礎上,引入內部控制變量,構建模型3:

Logit(P3)=α+β1SI+β2IC+∑Controls+ε (3)

四、數據分析

(一)描述性統計

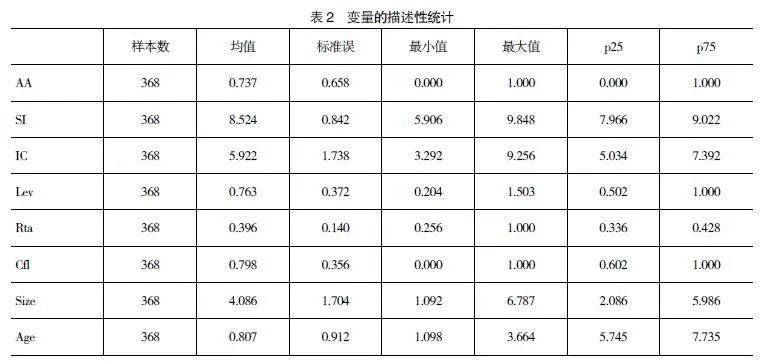

從表2可以看出,事故征候的均值為0.737,說明樣本公司中有73.7%的公司未發(fā)生事故和事故征候,行業(yè)安全狀態(tài)總體可控。安全投入的最大值為9.848,最小值為5.906,均值為8.524,標準差為0.842,顯示航空公司整體的安全投入水平較均衡,離散程度不大。內部控制的最小值為3.292,最大值為9.256,標準差為1.738,可以看出不同航空公司之間內部控制水平差異較大,內部控制質量的整體水平參差不齊。

(二)多元回歸分析

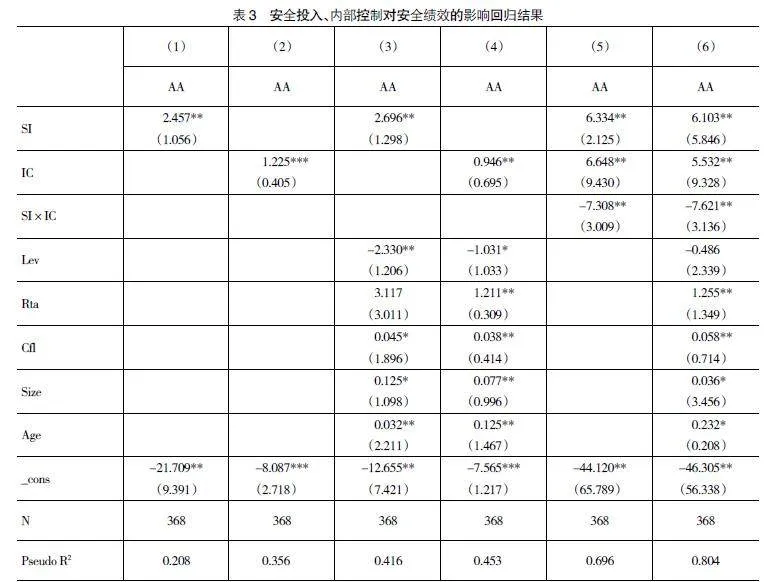

本文先對H1和H2進行檢驗,回歸結果如表3顯示。列(1)、列(3)是對安全投入與安全績效之間關系的檢驗,可以看出,加入控制變量后,安全投入系數為2.696,在5%的水平上顯著為正,支持H1,即航空公司的安全投入可以顯著提高其安全績效。安全投入作為一種要素性資源,是最直觀的一種消除安全隱患的方式。一方面能夠減少重大安全事故和提高安全生產經營中抵抗風險的能力,進而減少或者消除重大事故災難所造成的直接經濟損失,實現整體性安全生產;另外,安全投入對安全氛圍的營造也起到積極的作用,不僅使生產設施等設備達到安全工作狀態(tài)[18],同時組織安全教育也可以增強員工的安全意識和掌握必要技術,進而提高生產效率,為企業(yè)的持續(xù)經營提供保障。在控制變量方面,企業(yè)整體的資產負債率與安全績效之間在5%的水平上顯著負相關,即企業(yè)的資產負債率越高,安全績效越差,說明當企業(yè)的成本負擔較重時會拖累其安全績效。

列(2)、列(4)是對內部控制與安全績效之間關系的檢驗,內部控制的系數為0.946,在5%的水平上顯著為正,支持H2。內部控制是落實企業(yè)規(guī)章制度的載體和抓手,通過內部激勵和約束制度、內部信息共享制度、監(jiān)督決策機制、風險管理機制和業(yè)績考評等管理機制,把安全規(guī)章細化成管理流程質量標準、信息溝通機制、計劃預算等,并貫徹實施。一套行之有效的內部控制系統可以減少在安全生產過程中可能存在的作風松散、交流溝通不暢、主體責任不明、安全意識不強、違章蠻干、配合失誤等安全風險,識別并預防航班運行過程中的各種風險及風險變化趨勢。

列(5)和列(6)的多元回歸中在模型1的基礎上加入了安全投入與內部控制質量的交乘項,檢驗內部控制對安全投入與安全績效的調節(jié)作用。列(6)的回歸結果,交互項的系數為-7.621,在5%的水平上顯著,與預期H3b的結果一致,表明當系統內部控制質量較高時,最基礎的安全投入對事故防范的效果就不再明顯,這時通過不斷加大安全投入從而提升安全績效的作用是有限的。而在較高的風險水平下,即內部控制的質量較低時,企業(yè)只會投資于某些基礎的安全預防活動,此時基礎的安全投入對事故預防具有較強的積極作用,形成企業(yè)內控建設不足的另一種替代方式,在降低信息不對稱的基礎上,使企業(yè)的安全績效得到提升。基于以上分析,說明安全投入與內部控制兩者可以對航空公司的安全績效形成替代關系,即內部控制與安全投入的整合效應使得當一種良性機制缺失時,為了預防安全事故也可以用另一種機制有效彌補。

(三)穩(wěn)健性檢驗

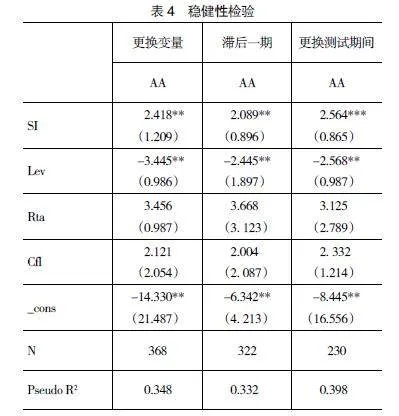

1.更換被解釋變量。以中國航空安全自愿報告系統(https://scass.airsafety.cn/index.do)提供的不安全事件表征事故或事故征候作為安全績效的替代變量(不安全事件越少,安全績效越高),代入模型,表4列(1)顯示,顯著性、回歸系數、回歸符號不變,研究結論仍然成立。

2.解釋變量滯后一期。為排除反向因果關系,以當期的核心解釋變量滯后一期與被解釋變量重新回歸。表4列(2)顯示,安全績效(AA)與安全投入(SI)仍然在5%水平上顯著正相關。

3.變更測試期間。3年疫情使得安全投入的酌量性投資銳減,數量邏輯與疫情前不配比,剔除2020—2022年數據,以2015—2019年數據重新回歸分析。表4列(3)顯示,安全績效(AA)與安全投入(SI)在1%水平上顯著正相關,研究結論穩(wěn)健。

五、結論與建議

(一)研究結論

安全是民航的核心生產力。本文以2015—2022年國內注冊的商業(yè)航空公司為研究對象實證分析了安全投入與內部控制對安全績效的影響。研究發(fā)現:安全投入與安全績效之間存在顯著的正相關關系,安全投入的增加能夠減少重大安全事故和提高安全生產經營中抵抗風險的能力;內部控制與航空公司安全績效存在顯著正相關關系,航空公司內部控制負向調節(jié)安全投入與安全績效之間的關系,安全投入與內部控制在促進企業(yè)安全績效時存在顯著的替代效應。

(二)對策建議

1.建立安全投入與績效評價長效機制

航空公司應明確安全投入的長期性和滯后性,尤其在疫情的影響下,經濟效益的降低可能會導致航空公司怠于進行安全投資,安全投入不到位,安全隱患得不到改進以及預防,甚至安全設備等生產基礎設施都得不到更新維護,企業(yè)抗風險能力將大大降低。因此,企業(yè)應建立安全投入效果評價的長期機制,在發(fā)展中考慮的是,從穩(wěn)定經營的角度出發(fā),落實《安全生產法》的要求。除企業(yè)外,在政府管理部門(民航局)方面,也要鼓勵管理層加大法規(guī)標準建設力度,并進行監(jiān)督落實,預防安全事故的發(fā)生。

2.持續(xù)強化內部控制建設

作為科技含量高、危險系數高、系統高度復雜的行業(yè),內部控制作為一種公司良性治理機制,其作用的發(fā)揮對企業(yè)可持續(xù)發(fā)展有重要影響。健全的內部監(jiān)督機制使公司越來越重視安全效率的提高,無論是安全投入量的提升,還是安全投入結構的調整,都能被有效執(zhí)行。第一,完善安全投入內控管理水平。嚴格監(jiān)督安全資金的會計核算流程,建立健全內部控制監(jiān)管制度,確保專款專用的應用流程合理合法。第二,落實安全生產責任。安全管控的重要因素之一就是人,在選人用人方面一定高標準嚴要求。落實安全主體的生產責任,并將其作為業(yè)績考核的重要內容,健全考核制度,厘清崗位權責,使企業(yè)內部安全責任制得到進一步落實。第三,創(chuàng)新安全信息共享機制,各個區(qū)域的民航安全管理體系都要及時地對相關的管理信息進行更新,綜合飛機運行、人力資源管理、財務等活動的綜合安全風險管理過程,隨時把握安全態(tài)勢,加強安全狀況的監(jiān)測與預警,實現安全信息的有效溝通與反饋。

3.完善安全會計體系

從航空公司的角度出發(fā),企業(yè)應當完善安全會計體系建設,從賬戶的設置、賬務的處理以及安全信息在附注中的文字性披露等方面加強安全管理,促進安全投入的有效轉化。在此基礎之上,財務報表使用者可以進行財務分析,信息披露質量的提高使得依據該信息所做決策的使用者決策效率得到提升。從民航管理局的視角出發(fā),應當建立監(jiān)督管理體制,使各企業(yè)嚴格執(zhí)行安全生產費用管理制度,同時對各種違規(guī)行為加大懲處力度、尋找有效威懾方式,營造良好安全生產環(huán)境,提升企業(yè)的安全效益,安全效益帶來的正外部性可以有效增進整個社會的福利水平。

【參考文獻】

[1] TANG S L,LEE H K,WONG K.Safety cost optimization of building projects in Hong Kong[J].Construction Management and Economics,1997,15(2):177-186.

[2] 田利軍.業(yè)務招待費、內部控制與企業(yè)績效——“八項規(guī)定”背景下中國A股市場的經驗證據[J].重慶大學學報(社會科學版),2016,22(4):88-96.

[3] CRITES T R.Reconsidering costs & benefits of a formal safety program[J].Professional Safety,1995,40 (12):28-32.

[4] 田利軍,陳甜甜,王景博.內部控制、安全文化與航空安全 [J].中國安全科學學報,2016,26(8):1-6.

[5] SIMPSON P A.Relationship between airline category,geographical region,and safety performance[D].Walden University,2018.

[6] 曹秀蘭,韓豫,周燁雯,等.面向建筑工人的安全投入對工人安全績效的影響[J].土木工程與管理學報,2018,35(3):151-156.

[7] 楊玉梅,張慶年,楊杰,等.基于GA-SVR-PSO的航運安全投入優(yōu)化研究[J].安全與環(huán)境工程,2020,27(1):146-151.

[8] DESENDER K A,AGUILERA R V,CRESPI R,et al.When does ownership matter?Board characteristics and behavior[J].Strategic Management Journal,2013,34(7):823-842.

[9] 馮領香,林新超,顧亦凡,等.建筑施工安全績效與安全投入關系的ABM模擬[J].中國安全科學學報,2017,27(11):163-168.

[10] JOHN RAE A,ALEXANDER R D.Probative blindness and false assurance about safety[J].Safety Science,2017,92:190-204.

[11] FENG Y.Effect of safety investments on safety performance of building projects[J].Safety Science,2013,

59:28-45.

[12] 李書全,吳秀宇,胡少培,等.施工企業(yè)安全投資、員工安全能力與安全績效實證研究[J].中國安全生產科學技術,2015,11(3):141-147.

[13] 晏碧華,姬鳴,趙小軍,等.根植于航空安全文化的內隱安全態(tài)度的預測效應[J].心理學報,2015,47(1):119-128.

[14] SAM,PELTZMAN.The effects of automobile safety regulation[J].Journal of Political Economy,1975,83(4):677-725.

[15] SHAPPELL S,DETWILER C,HOLCOMB K,et al.Human error and commercial aviation accidents:an analysis using the human factors analysis and classification system[J].Human Factors,2007,49(2):227-242.

[16] 康良國,吳超.大數據環(huán)境下企業(yè)安全績效管理的基礎性問題[J].中國安全生產科學技術,2020,16(10):5-11.

[17] 田利軍,陳甜甜.企業(yè)內部控制、社會責任與財務績效[J].重慶大學學報(社會科學版),2015,21(2):75-82.

[18] 田利軍,徐元元.內部控制影響航空安全的作用機理——基于安全文化的中介效應[J].交通信息與安全,2016,34(4):85-89,120.