基于市場效率理論的科技資產(chǎn)證券化價值評估研究

2024-08-22 00:00:00吳迪

中國科技投資 2024年19期

摘要:本文從市場效率理論視角出發(fā),探討科技資產(chǎn)證券化價值評估的相關(guān)問題。在綜述國內(nèi)外相關(guān)研究的基礎(chǔ)上,分析了市場效率理論對科技資產(chǎn)證券化定價的啟示,并提出基于市場效率理論的科技資產(chǎn)證券化價值評估應(yīng)用框架。研究表明,運用市場效率理論可以為科技資產(chǎn)證券化提供更加科學(xué)合理的價值評估方法,提高定價效率,降低信息不對稱風(fēng)險。本文的研究對于推動科技資產(chǎn)證券化健康發(fā)展具有一定的理論與實踐意義。

關(guān)鍵詞:科技資產(chǎn)證券化;市場效率理論;價值評估

DOI:10.12433/zgkjtz.20241914

科技資產(chǎn)證券化是盤活科技資產(chǎn)、促進(jìn)科技創(chuàng)新和產(chǎn)業(yè)升級的重要金融工具。然而,科技資產(chǎn)的無形性、不確定性和信息不對稱等特點,給其證券化價值評估帶來諸多挑戰(zhàn)。市場效率理論為科技資產(chǎn)證券化定價提供了新的思路。本文擬從市場效率視角切入,探索構(gòu)建科技資產(chǎn)證券化價值評估的應(yīng)用框架,以期為相關(guān)決策提供參考。

一、科技資產(chǎn)證券化價值評估概述

(一)科技資產(chǎn)證券化的內(nèi)涵與特點

科技資產(chǎn)證券化是指將科技資產(chǎn)打包成為可以在金融市場上流通的證券,以實現(xiàn)科技資產(chǎn)的流動性和融資功能的過程。它的內(nèi)涵在于盤活存量資產(chǎn),優(yōu)化資源配置,為科技創(chuàng)新提供持續(xù)的資金支持。科技資產(chǎn)具有無形性、不確定性和信息不對稱等特點。無形性體現(xiàn)在專利、版權(quán)等很難定價;不確定性源于技術(shù)迭代風(fēng)險和市場風(fēng)險;信息不對稱則會加劇逆向選擇問題。這些特點導(dǎo)致科技資產(chǎn)證券化在產(chǎn)品設(shè)計、風(fēng)險管理、信用增級等方面有別于傳統(tǒng)金融資產(chǎn)證券化,需要探索特定的路徑與方法。

(二)科技資產(chǎn)證券化價值評估面臨的挑戰(zhàn)

科技資產(chǎn)價值評估是科技資產(chǎn)證券化的核心環(huán)節(jié),但面臨諸多挑戰(zhàn)。首先,科技資產(chǎn)價值難以準(zhǔn)確量化。由于缺乏公開交易市場,缺少可比價格,加之技術(shù)風(fēng)險和市場風(fēng)險的影響,科技資產(chǎn)定價缺乏可靠的參考標(biāo)準(zhǔn)。其次,未來現(xiàn)金流不確定性高。科技成果從研發(fā)到產(chǎn)業(yè)化再到獲得市場認(rèn)可,往往需要較長周期,存在諸多不確定因素。預(yù)測未來現(xiàn)金流存在較大難度。最后,信息不對稱問題突出。科技資產(chǎn)所有者往往掌握更多內(nèi)幕信息,容易導(dǎo)致逆向選擇問題,加大投資風(fēng)險。因此,亟需探索切實可行的科技資產(chǎn)價值評估機(jī)制。

二、市場效率理論及其應(yīng)用

(一)市場效率理論的核心內(nèi)容

市場效率理論是現(xiàn)代金融學(xué)的重要理論之一,由美國經(jīng)濟(jì)學(xué)家尤金·法瑪提出。該理論的核心內(nèi)容是,在一個有效的證券市場中,證券價格能夠充分、及時地反映所有相關(guān)信息,市場趨于均衡狀態(tài),投資者難以通過分析歷史數(shù)據(jù)或內(nèi)幕消息獲得超額收益。根據(jù)信息反映的程度,市場效率可以分為弱式有效、半強式有效和強式有效三種形式。其中,弱式有效市場的證券價格反映了所有歷史信息;半強式有效市場的證券價格反映了所有公開信息;強式有效市場的證券價格反映了所有信息,包括內(nèi)幕信息。市場效率理論為投資者的投資決策和監(jiān)管機(jī)構(gòu)的政策制定提供了重要依據(jù)。

(二)市場效率理論在證券化定價中的應(yīng)用

在證券化定價領(lǐng)域,市場效率理論得到廣泛應(yīng)用。基于市場效率理論,證券化產(chǎn)品的定價應(yīng)充分反映基礎(chǔ)資產(chǎn)的信用風(fēng)險、現(xiàn)金流特征、信用增級措施等所有影響價值的關(guān)鍵信息。通過建立在充分信息基礎(chǔ)上的定價模型,可以提高定價的科學(xué)性和合理性。例如,在住房抵押貸款支持證券定價中,可以充分考慮抵押貸款的違約率、提前還款率、利率變動等影響因素,運用現(xiàn)金流貼現(xiàn)模型等方法,得出較為合理的估值。再如,在企業(yè)資產(chǎn)證券化定價中,可以綜合分析基礎(chǔ)資產(chǎn)的信用狀況、擔(dān)保措施、交易結(jié)構(gòu)等信息,借鑒市場上類似證券化產(chǎn)品的定價,形成市場化的定價機(jī)制。

三、科技資產(chǎn)證券化價值評估的理論分析

(一)科技資產(chǎn)證券化的特點和優(yōu)勢

科技資產(chǎn)具有無形性、獨特性和高風(fēng)險性等特點,這使得科技資產(chǎn)證券化具有獨特的優(yōu)勢。科技資產(chǎn)證券化可以盤活科技企業(yè)的無形資產(chǎn),提高資產(chǎn)的流動性,為科技創(chuàng)新提供持續(xù)的資金支持。科技資產(chǎn)證券化可以分散科技創(chuàng)新的風(fēng)險,通過把科技資產(chǎn)打包成證券化產(chǎn)品,投資者根據(jù)自己的風(fēng)險偏好選擇投資,有效降低了單一投資者的風(fēng)險。科技資產(chǎn)證券化可以提高科技資產(chǎn)的價值,通過市場化的定價機(jī)制,科技資產(chǎn)的價值得以充分體現(xiàn),有助于提升科技企業(yè)的市場價值。科技資產(chǎn)證券化可以促進(jìn)科技創(chuàng)新與資本市場的有效對接,為科技企業(yè)提供了直接融資的渠道,有利于實現(xiàn)科技創(chuàng)新與金融創(chuàng)新的良性互動。

(二)科技資產(chǎn)證券化的風(fēng)險分析

盡管科技資產(chǎn)證券化具有諸多優(yōu)勢,但也面臨著一些特有的風(fēng)險。首先是估值風(fēng)險,由于科技資產(chǎn)的無形性和獨特性,其價值評估存在較大的不確定性,可能導(dǎo)致證券化產(chǎn)品的定價偏離基礎(chǔ)資產(chǎn)的實際價值。其次是技術(shù)風(fēng)險,科技資產(chǎn)的價值很大程度上取決于相關(guān)技術(shù)的先進(jìn)性和可行性,如果技術(shù)發(fā)展不及預(yù)期或者出現(xiàn)替代技術(shù),將對證券化產(chǎn)品的價值產(chǎn)生重大影響。再次是法律風(fēng)險,科技資產(chǎn)證券化涉及知識產(chǎn)權(quán)等法律問題,如果相關(guān)法律法規(guī)不完善或者執(zhí)行不力,可能導(dǎo)致投資者的權(quán)益受到損害。最后是信用風(fēng)險,科技企業(yè)普遍規(guī)模小、經(jīng)營波動大,其信用狀況可能發(fā)生急劇變化,進(jìn)而影響證券化產(chǎn)品的兌付。

(三)基于市場效率理論的科技資產(chǎn)證券化價值評估框架

市場效率理論為科技資產(chǎn)證券化價值評估提供了理論基礎(chǔ)。根據(jù)市場效率理論,資產(chǎn)價格能夠充分反映所有相關(guān)信息,市場定價是有效的。因此,在進(jìn)行科技資產(chǎn)證券化價值評估時,應(yīng)充分利用市場化的定價機(jī)制,綜合考慮各種影響因素,形成科學(xué)、合理的價值評估框架。具體而言,首先要全面分析科技資產(chǎn)的基本面信息,包括技術(shù)先進(jìn)性、市場前景、知識產(chǎn)權(quán)狀況等,評估其內(nèi)在價值。其次要考慮市場環(huán)境因素,包括宏觀經(jīng)濟(jì)形勢、行業(yè)發(fā)展趨勢、政策法規(guī)環(huán)境等,分析其對科技資產(chǎn)價值的影響。再次要研究投資者偏好,設(shè)計符合投資者風(fēng)險收益偏好的證券化產(chǎn)品,提高產(chǎn)品的市場接受度。最后要建立動態(tài)調(diào)整機(jī)制,根據(jù)市場變化及時調(diào)整評估模型和參數(shù),確保評估結(jié)果的準(zhǔn)確性和有效性。

四、科技資產(chǎn)證券化價值評估的實證研究

(一)科技資產(chǎn)證券化價值評估模型的構(gòu)建

科技資產(chǎn)證券化價值評估模型的構(gòu)建是實證研究的基礎(chǔ)。本文綜合考慮了科技資產(chǎn)的內(nèi)在價值、市場環(huán)境因素和投資者偏好等方面,構(gòu)建了一個多維度、動態(tài)化的價值評估模型。在內(nèi)在價值方面,模型引入了技術(shù)先進(jìn)性、市場前景、知識產(chǎn)權(quán)狀況等指標(biāo),通過加權(quán)計算得到科技資產(chǎn)的基礎(chǔ)價值。在市場環(huán)境因素方面,模型納入了宏觀經(jīng)濟(jì)形勢、行業(yè)發(fā)展趨勢、政策法規(guī)環(huán)境等變量,采用回歸分析的方法量化了這些因素對科技資產(chǎn)價值的影響。在投資者偏好方面,模型設(shè)置了風(fēng)險偏好和收益偏好兩個維度,通過問卷調(diào)查和數(shù)據(jù)分析刻畫了不同類型投資者的偏好特征,并據(jù)此調(diào)整科技資產(chǎn)證券化產(chǎn)品的設(shè)計方案。此外,該模型還設(shè)置了動態(tài)調(diào)整機(jī)制,通過實時監(jiān)測市場變化,定期更新模型參數(shù),以提高評估結(jié)果的準(zhǔn)確性和適應(yīng)性。

該模型的創(chuàng)新之處在于:第一,綜合考慮了影響科技資產(chǎn)價值的多個維度,能夠全面、客觀地評估科技資產(chǎn)的價值。第二,引入了投資者偏好因素,使得評估結(jié)果能夠更好地反映市場需求,提高了證券化產(chǎn)品的市場接受度。第三,采用了動態(tài)調(diào)整機(jī)制,能夠適應(yīng)市場環(huán)境的變化,保持評估結(jié)果的時效性。總之,該模型為科技資產(chǎn)證券化價值評估提供了一個系統(tǒng)化、科學(xué)化的解決方案,對于促進(jìn)科技資產(chǎn)證券化的健康發(fā)展具有重要意義。

(二)實證數(shù)據(jù)與變量設(shè)置

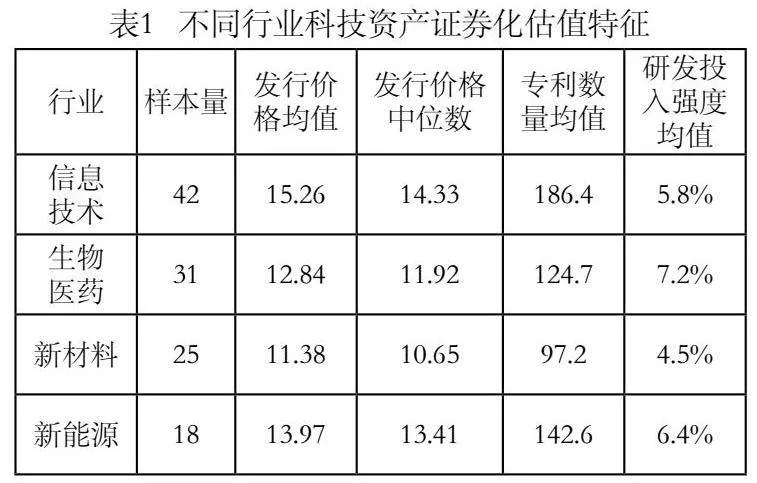

為了檢驗科技資產(chǎn)證券化價值評估模型的有效性,收集了我國科技企業(yè)的相關(guān)數(shù)據(jù),構(gòu)建了實證研究樣本。樣本涵蓋信息技術(shù)、生物醫(yī)藥、新材料、新能源等多個高新技術(shù)行業(yè),包括不同發(fā)展階段、不同規(guī)模的科技企業(yè),具有良好的代表性。在數(shù)據(jù)收集過程中,主要依據(jù)上市公司年報、專利數(shù)據(jù)庫、行業(yè)研究報告等權(quán)威數(shù)據(jù)源,并對數(shù)據(jù)進(jìn)行了必要的篩選和預(yù)處理,以確保數(shù)據(jù)的準(zhǔn)確性和完整性。

在變量設(shè)置方面,選取與科技資產(chǎn)價值密切相關(guān)的指標(biāo)作為自變量。在內(nèi)在價值方面,選取專利數(shù)量、專利質(zhì)量、研發(fā)投入強度等指標(biāo);在市場環(huán)境因素方面,選取GDP增長率、行業(yè)市場規(guī)模、政府補貼力度等指標(biāo);在投資者偏好方面,選取風(fēng)險偏好系數(shù)、收益偏好系數(shù)等指標(biāo)。此外,還設(shè)置一些控制變量,如企業(yè)規(guī)模、盈利能力、負(fù)債水平等,以消除其他因素的干擾。因變量則選取了科技資產(chǎn)證券化產(chǎn)品的發(fā)行價格,作為科技資產(chǎn)價值的代理變量。

(三)實證結(jié)果及分析

基于上述實證數(shù)據(jù)和變量設(shè)置,運用多元回歸分析、主成分分析等方法,對科技資產(chǎn)證券化價值評估模型進(jìn)行了實證檢驗。實證結(jié)果表明,該模型能夠較好地解釋科技資產(chǎn)證券化產(chǎn)品的定價差異,具有較強的解釋力和預(yù)測力。在內(nèi)在價值方面,專利數(shù)量、專利質(zhì)量和研發(fā)投入強度等指標(biāo)與科技資產(chǎn)價值呈顯著正相關(guān)關(guān)系,表明科技資產(chǎn)的內(nèi)在價值是決定其證券化定價的基礎(chǔ)因素。在市場環(huán)境因素方面,GDP增長率、行業(yè)市場規(guī)模和政府補貼力度等指標(biāo)對科技資產(chǎn)價值具有正向影響,說明良好的宏觀經(jīng)濟(jì)環(huán)境和產(chǎn)業(yè)政策支持有助于提升科技資產(chǎn)的價值。在投資者偏好方面,風(fēng)險偏好系數(shù)與科技資產(chǎn)價值呈負(fù)相關(guān)關(guān)系,而收益偏好系數(shù)與科技資產(chǎn)價值呈正相關(guān)關(guān)系,反映了投資者的風(fēng)險厭惡和收益追求對科技資產(chǎn)證券化定價的影響。

實證研究還發(fā)現(xiàn),不同行業(yè)、不同發(fā)展階段的科技企業(yè),其科技資產(chǎn)證券化定價影響因素存在一定差異。這表明在評估科技資產(chǎn)價值時,要充分考慮企業(yè)的行業(yè)特征和成長性,采取差異化的評估策略。另外,模型中引入的動態(tài)調(diào)整機(jī)制也得到了實證數(shù)據(jù)的支持,通過定期更新模型參數(shù),評估結(jié)果能夠及時反映市場環(huán)境的變化,保持了較高的穩(wěn)定性和適應(yīng)性。這些發(fā)現(xiàn)對于完善科技資產(chǎn)證券化價值評估理論和實踐具有重要的啟示,為相關(guān)政策的制定和優(yōu)化提供了實證依據(jù)。

五、促進(jìn)科技資產(chǎn)證券化健康發(fā)展的建議

(一)完善科技資產(chǎn)證券化的法律法規(guī)

科技資產(chǎn)證券化是一項復(fù)雜的系統(tǒng)工程,涉及證券發(fā)行、交易、信息披露等多個環(huán)節(jié),需要完善的法律法規(guī)予以規(guī)范和保障。應(yīng)加快完善與科技資產(chǎn)證券化相關(guān)的法律法規(guī)體系,為科技資產(chǎn)證券化的規(guī)范運作提供法治保障,營造良好的制度環(huán)境,促進(jìn)科技資產(chǎn)證券化健康有序發(fā)展。

(二)建立健全科技資產(chǎn)價值評估體系

科學(xué)、公允的價值評估是科技資產(chǎn)證券化的基礎(chǔ),而現(xiàn)行的資產(chǎn)評估體系難以滿足科技資產(chǎn)價值評估的需求,亟需建立健全針對科技資產(chǎn)的專門評估體系。一是制定科技資產(chǎn)價值評估指引,明確科技資產(chǎn)價值評估的原則、方法、程序和要求,為評估實務(wù)提供規(guī)范。二是發(fā)展科技資產(chǎn)價值評估的專業(yè)機(jī)構(gòu)和人才隊伍,提升評估專業(yè)化水平。三是建立科技資產(chǎn)價值評估的數(shù)據(jù)庫和信息平臺,為評估提供權(quán)威、可靠的數(shù)據(jù)支持。四是建立科技資產(chǎn)價值評估的質(zhì)量監(jiān)管和糾紛調(diào)解機(jī)制,確保評估結(jié)果的公信力。通過健全的科技資產(chǎn)價值評估體系,為科技資產(chǎn)證券化提供可靠的價值基礎(chǔ),提高定價效率,防范價值泡沫風(fēng)險。

(三)加強科技資產(chǎn)證券化的風(fēng)險管理

科技資產(chǎn)證券化面臨諸多風(fēng)險,必須加強風(fēng)險管理,防范化解風(fēng)險。一是構(gòu)建全流程、多層次的風(fēng)險防控體系,從產(chǎn)品設(shè)計、發(fā)行定價、投資交易到資金清算等各個環(huán)節(jié),嚴(yán)格識別、計量、監(jiān)測和控制風(fēng)險。二是建立風(fēng)險準(zhǔn)備金和風(fēng)險補償機(jī)制,提高風(fēng)險抵御能力,保護(hù)投資者利益。三是加強信用增級,通過擔(dān)保、保險等方式,提高證券化產(chǎn)品的信用等級,緩釋信用風(fēng)險。四是強化信息披露,提高透明度,幫助投資者了解和評估風(fēng)險。五是建立科技資產(chǎn)證券化的風(fēng)險監(jiān)測預(yù)警和應(yīng)急處置機(jī)制,及時發(fā)現(xiàn)和化解風(fēng)險隱患,避免風(fēng)險擴(kuò)散蔓延。通過專門的風(fēng)險管理安排,提高科技資產(chǎn)證券化風(fēng)險的可控性,維護(hù)市場穩(wěn)定,促進(jìn)科技資產(chǎn)證券化持續(xù)健康發(fā)展。

參考文獻(xiàn):

[1]張琳,張妞,黃意明.產(chǎn)業(yè)園區(qū)資產(chǎn)證券化的違約風(fēng)險——基于北大科技園的案例研究[J].管理案例研究與評論,2024,17(02):297-319.

[2]陳夏陽.信用評級雙層監(jiān)管框架研究[J].學(xué)術(shù)界,2024(04):198-209.

[3]李煥英,崔玉姝,齊笑苒.應(yīng)收賬款資產(chǎn)證券化的信用風(fēng)險研究——基于L公司的案例分析[J].中國市場,2024(13):49-52+68.

[4]高鑫磊.我國資產(chǎn)證券化市場的破產(chǎn)隔離效果分析[J].債券,2024(04):78-83.

[5]李劼.2023年資產(chǎn)證券化發(fā)展報告[J].債券,2024(02):66-74.

作者簡介:吳迪(1985),女,重慶市人,本科,主要研究方向為資產(chǎn)證券化。