中國(guó)收入再分配政策的演進(jìn)趨勢(shì)與效應(yīng)評(píng)估

2024-08-02 00:00:00蔡萌岳希明

財(cái)經(jīng)問(wèn)題研究 2024年6期

摘 要:本文回顧了改革開(kāi)放以來(lái)中國(guó)收入再分配政策的演進(jìn)趨勢(shì),基于1988—2018年六輪CHIP調(diào)查數(shù)據(jù),運(yùn)用收入再分配效應(yīng)分解方法,從政策規(guī)模和累進(jìn)性等角度研究了以個(gè)人所得稅、社會(huì)保障支出為代表的收入再分配政策的總效應(yīng)和分解效應(yīng)。研究發(fā)現(xiàn),中國(guó)收入再分配政策具有顯著縮小居民收入差距的作用,且這種改善收入分配的作用在三十多年間持續(xù)增強(qiáng)。特別是隨著農(nóng)村社會(huì)保障網(wǎng)絡(luò)覆蓋范圍和政府轉(zhuǎn)移支付規(guī)模的逐步擴(kuò)大,政策累進(jìn)性日益提升,收入再分配政策發(fā)揮著越來(lái)越重要的收入再分配作用。本文為深入理解中國(guó)收入再分配制度的發(fā)展歷程、提高收入再分配政策的針對(duì)性和有效性提供了重要參考。

關(guān)鍵詞:收入再分配政策;收入再分配效應(yīng);社會(huì)保障支出;個(gè)人所得稅

中圖分類號(hào):F812.4 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1000-176X(2024)06-0067-12

一、引 言

收入再分配政策是促進(jìn)收入分配公平、增進(jìn)民生福祉、維護(hù)社會(huì)和諧穩(wěn)定的重要制度安排。黨的二十大報(bào)告指出,分配制度是促進(jìn)共同富裕的基礎(chǔ)性制度。完善個(gè)人所得稅制度、規(guī)范收入分配秩序[1],是健全收入再分配調(diào)節(jié)機(jī)制的改革方向,是解決發(fā)展不平衡不充分問(wèn)題的題中要義,是以人民為中心執(zhí)政理念的深刻體現(xiàn),是縮小收入分配差距、實(shí)現(xiàn)全體人民共同富裕的重要部署。黨的十八大以來(lái),中國(guó)的社會(huì)保障投入力度不斷加大,社會(huì)保障支出在財(cái)政支出總額中的比重持續(xù)上升,保障范圍日益擴(kuò)大,居民待遇穩(wěn)步提高。隨著統(tǒng)一城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)制度、并軌機(jī)關(guān)事業(yè)單位和企業(yè)養(yǎng)老保險(xiǎn)制度、整合城鄉(xiāng)居民基本醫(yī)療保險(xiǎn)制度、實(shí)施城鄉(xiāng)居民大病保險(xiǎn)等多項(xiàng)重大社會(huì)保障制度改革的全面推進(jìn),“覆蓋全民、城鄉(xiāng)統(tǒng)籌、權(quán)責(zé)清晰、保障適度、可持續(xù)的多層次社會(huì)保障體系”日益完善。“我國(guó)以社會(huì)保險(xiǎn)為主體,包括社會(huì)救助、社會(huì)福利、社會(huì)優(yōu)撫等制度在內(nèi),功能完備的社會(huì)保障體系基本建成,基本醫(yī)療保險(xiǎn)覆蓋13. 6億人,基本養(yǎng)老保險(xiǎn)覆蓋近10億人,是世界上規(guī)模最大的社會(huì)保障體系。”[2]

收入再分配政策可以劃分為收入政策和支出政策兩類。前者指的是財(cái)政收入來(lái)源中,影響居民收入差距的政策,主要包括直接稅(主要為個(gè)人所得稅和財(cái)產(chǎn)稅) 和社會(huì)保障繳費(fèi)(簡(jiǎn)稱“社保繳費(fèi)”),二者均為收入再分配階段居民部門(mén)向政府部門(mén)直接轉(zhuǎn)移的收入;后者包括低保、扶貧款、養(yǎng)老金和醫(yī)療報(bào)銷費(fèi)等社會(huì)保障支出,這是收入再分配階段通過(guò)社會(huì)保障實(shí)現(xiàn)的政府轉(zhuǎn)移支付。學(xué)者們對(duì)收入再分配政策的作用效果展開(kāi)了多角度研究。何立新和佐藤宏[3]認(rèn)為,城鎮(zhèn)養(yǎng)老保險(xiǎn)制度縮小了城鎮(zhèn)居民收入差距。王延中[4] 認(rèn)為,中國(guó)社會(huì)保險(xiǎn)制度縮小了收入差距。李實(shí)等[5]認(rèn)為,1988—2018年,中國(guó)城鎮(zhèn)勞動(dòng)力工資收入差距不斷擴(kuò)大。李永友和鄭春榮[6]認(rèn)為,“新醫(yī)改”使中國(guó)家庭間收入基尼系數(shù)下降了5—7個(gè)百分點(diǎn)。朱夢(mèng)冰和李實(shí)[7]認(rèn)為,低保的瞄準(zhǔn)率較低,導(dǎo)致低收入群體得不到應(yīng)有的保障,他們提出要提高低保的瞄準(zhǔn)率,進(jìn)而實(shí)現(xiàn)精準(zhǔn)扶貧。也有研究將收入再分配總效應(yīng)分解為個(gè)人所得稅的貢獻(xiàn)和政府轉(zhuǎn)移支付的貢獻(xiàn),發(fā)現(xiàn)政府轉(zhuǎn)移支付的貢獻(xiàn)度達(dá)到56%—96%。無(wú)論是從中國(guó)數(shù)據(jù)還是從國(guó)際數(shù)據(jù)來(lái)看,相對(duì)于個(gè)人所得稅,以社會(huì)保障為代表的政府轉(zhuǎn)移支付政策對(duì)改善收入不平等的效果更明顯[8-10]。

本文回顧了改革開(kāi)放以來(lái)中國(guó)收入再分配政策的演進(jìn)趨勢(shì),系統(tǒng)評(píng)估了中國(guó)收入再分配政策的效果,并從政策規(guī)模、累進(jìn)性、再排序效應(yīng)等角度分析了影響收入再分配政策效果的因素,為進(jìn)一步完善收入再分配政策提供了依據(jù),對(duì)深化中國(guó)收入再分配制度改革、促進(jìn)社會(huì)公平正義、實(shí)現(xiàn)全體人民共同富裕具有理論和現(xiàn)實(shí)意義。

二、中國(guó)收入再分配政策的演進(jìn)趨勢(shì)

(一) 改革探索階段:改革開(kāi)放至20 世紀(jì)末

新中國(guó)成立初期,隨著經(jīng)濟(jì)逐漸恢復(fù),養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn)等社會(huì)保障制度的建立提上日程。《中華人民共和國(guó)勞動(dòng)保險(xiǎn)條例》(1951年)、《國(guó)家機(jī)關(guān)工作人員退休處理暫行辦法》(1955年)、《關(guān)于工人職員退休處理的暫行規(guī)定》(1957年) 等規(guī)范性文件相繼頒布,為社會(huì)保障法律體系的形成奠定了基礎(chǔ)。這一時(shí)期,農(nóng)村的社會(huì)保障政策主要為“五保”制度。該制度是農(nóng)村老人享受國(guó)家福利政策的開(kāi)端。改革開(kāi)放之后,中國(guó)政府的首要任務(wù)是激發(fā)市場(chǎng)活力,實(shí)現(xiàn)國(guó)民經(jīng)濟(jì)的快速發(fā)展。隨著經(jīng)濟(jì)基礎(chǔ)的逐步夯實(shí),政府開(kāi)始關(guān)注收入分配問(wèn)題,探索通過(guò)稅收、社會(huì)保障等手段進(jìn)行收入再分配,以緩解因快速市場(chǎng)化帶來(lái)的社會(huì)不平等。隨著《中華人民共和國(guó)個(gè)人所得稅法》的正式頒布、企業(yè)職工養(yǎng)老保險(xiǎn)、“舊農(nóng)保”、城鎮(zhèn)職工基本醫(yī)療保險(xiǎn)等多項(xiàng)重要改革的推進(jìn),中國(guó)收入再分配政策體系進(jìn)入了改革探索階段。

在再分配收入政策方面,1980年9月,《中華人民共和國(guó)個(gè)人所得稅法》正式通過(guò)。由于800元費(fèi)用扣除標(biāo)準(zhǔn)較高,多數(shù)中國(guó)居民并不在征稅范圍之內(nèi)。1986年,為了調(diào)節(jié)居民收入差距,國(guó)務(wù)院相繼發(fā)布了《中華人民共和國(guó)城鄉(xiāng)個(gè)體工商業(yè)戶所得稅暫行條例》《中華人民共和國(guó)個(gè)人收入調(diào)節(jié)稅暫行條例》。1993年10月,《關(guān)于修改中華人民共和國(guó)個(gè)人所得稅法的決定》規(guī)定,所有中國(guó)居民和有來(lái)源于中國(guó)所得的非居民,均應(yīng)依法繳納個(gè)人所得稅。至此,中國(guó)個(gè)人所得稅、收入調(diào)節(jié)稅和個(gè)體工商戶所得稅三稅并軌,內(nèi)外統(tǒng)一的個(gè)人所得稅制度初步建立。1999年8月,《中華人民共和國(guó)個(gè)人所得稅法》刪除了“儲(chǔ)蓄存款利息”免征個(gè)人所得稅的規(guī)定。同年10月,《儲(chǔ)蓄存款利息所得個(gè)人所得稅征收管理辦法》開(kāi)始實(shí)施,個(gè)人儲(chǔ)蓄存款利息所得稅開(kāi)征。

再分配支出政策的改革與發(fā)展主要體現(xiàn)在居民養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn)和低保制度三個(gè)方面。企業(yè)職工養(yǎng)老保險(xiǎn)制度是中國(guó)社會(huì)保障制度建設(shè)的初步探索。1991年6月,《關(guān)于企業(yè)職工養(yǎng)老保險(xiǎn)制度改革的決定》確定了養(yǎng)老保險(xiǎn)費(fèi)用由國(guó)家、企業(yè)和個(gè)人三方共擔(dān),統(tǒng)籌到省的運(yùn)營(yíng)模式。1995年3月,《關(guān)于深化企業(yè)職工養(yǎng)老保險(xiǎn)制度改革的通知》要求,企業(yè)職工養(yǎng)老保險(xiǎn)按照社會(huì)統(tǒng)籌與個(gè)人賬戶相結(jié)合的原則進(jìn)行改革,并擬定了兩個(gè)實(shí)施辦法,由各地選擇并組織開(kāi)展試點(diǎn)。1997年7月,《國(guó)務(wù)院關(guān)于建立統(tǒng)一的企業(yè)職工基本養(yǎng)老保險(xiǎn)制度的決定》在總結(jié)各地試點(diǎn)經(jīng)驗(yàn)基礎(chǔ)上將兩個(gè)實(shí)施辦法統(tǒng)一,城鎮(zhèn)職工養(yǎng)老保險(xiǎn)制度方案形成。在居民養(yǎng)老保險(xiǎn)方面,1992年1月,《縣級(jí)農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)基本方案》的頒布,標(biāo)志著農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)制度(簡(jiǎn)稱“舊農(nóng)保”) 正式建立。在醫(yī)療保險(xiǎn)方面,1992年,深圳市率先開(kāi)展職工醫(yī)療保險(xiǎn)制度改革,拉開(kāi)了城鎮(zhèn)職工醫(yī)療保險(xiǎn)制度改革的序幕。1994年4月,《關(guān)于職工醫(yī)療保險(xiǎn)制度改革的試點(diǎn)意見(jiàn)》發(fā)布,江蘇省鎮(zhèn)江市、江西省九江市開(kāi)展“統(tǒng)賬結(jié)合”模式改革試點(diǎn),史稱“兩江試點(diǎn)”階段。1996年,試點(diǎn)范圍從“兩江”擴(kuò)大到全國(guó)58個(gè)城市。1998年12月,國(guó)務(wù)院發(fā)布《關(guān)于建立城鎮(zhèn)職工基本醫(yī)療保險(xiǎn)制度的決定》,在全國(guó)范圍內(nèi)進(jìn)行城鎮(zhèn)職工醫(yī)療保險(xiǎn)制度改革。在低保制度方面,1993年,上海市最早建立城市居民最低生活保障制度。1997年9月28日,《關(guān)于在全國(guó)建立城市居民最低生活保障制度的通知》發(fā)布,確定了城市低保制度保障對(duì)象的范圍和保障標(biāo)準(zhǔn)。1999年9月28日,《城市居民最低生活保障條例》實(shí)施,標(biāo)志著中國(guó)城市居民最低生活保障制度的正式建立。

(二) 快速發(fā)展階段:21 世紀(jì)初至2011 年

進(jìn)入21世紀(jì),在實(shí)現(xiàn)了黨的十二大報(bào)告提出的“使全國(guó)工農(nóng)業(yè)的年總產(chǎn)值翻兩番”的目標(biāo)后,隨著加入世界貿(mào)易組織和經(jīng)濟(jì)全球化步伐的加快,中國(guó)的國(guó)內(nèi)生產(chǎn)總值和居民收入持續(xù)增長(zhǎng)。收入分配目標(biāo)從黨的十四屆三中全會(huì)提出的“效率優(yōu)先,兼顧公平”的分配原則,到黨的十六屆五中全會(huì)強(qiáng)調(diào)的“更加注重社會(huì)公平”,政府在這一階段加大了對(duì)收入再分配政策的調(diào)整力度,通過(guò)取消農(nóng)業(yè)稅、完善個(gè)人所得稅制度、擴(kuò)大社會(huì)保障覆蓋范圍等改革,推動(dòng)社會(huì)主義市場(chǎng)經(jīng)濟(jì)條件下的共同富裕,中國(guó)收入再分配政策體系建設(shè)進(jìn)入了快速發(fā)展階段。

在再分配收入政策方面,為了從根本上減輕農(nóng)民負(fù)擔(dān),從2004年開(kāi)始,中央明確提出取消農(nóng)業(yè)稅的目標(biāo),農(nóng)業(yè)稅稅率逐步降低。2005年,牧業(yè)稅全面取消。2006年1月1日,《中華人民共和國(guó)農(nóng)業(yè)稅條例》廢止,農(nóng)業(yè)稅正式取消。伴隨著農(nóng)業(yè)稅的取消和農(nóng)業(yè)補(bǔ)貼等政策的實(shí)行,農(nóng)民的收入上漲了20%—30%[11] 。在所得稅改革方面,2005—2008年,《中華人民共和國(guó)個(gè)人所得稅法》經(jīng)歷多次修正,個(gè)稅費(fèi)用扣除標(biāo)準(zhǔn)由800元調(diào)整為1 600元,又由1 600元調(diào)整至2 000元。2008年10月9日,財(cái)政部、國(guó)家稅務(wù)總局出臺(tái)的《關(guān)于儲(chǔ)蓄存款利息所得有關(guān)個(gè)人所得稅政策的通知》提出,自2008年10月9日起,對(duì)儲(chǔ)蓄存款利息所得暫免征收個(gè)人所得稅。2011年6月30日,《關(guān)于修改個(gè)人所得稅法的決定》(個(gè)人所得稅法第六次修正) 提出,個(gè)人所得稅費(fèi)用扣除標(biāo)準(zhǔn)從2 000元提高到3 500元;9級(jí)超額累進(jìn)稅率修改為7級(jí),第1級(jí)稅率由5%修改為3%,15%和40%,兩檔稅率取消,3%和10%兩個(gè)低檔稅率的適用范圍擴(kuò)大。

在再分配支出政策方面,2005年,《國(guó)務(wù)院關(guān)于完善企業(yè)職工基本養(yǎng)老保險(xiǎn)制度的決定》調(diào)整了個(gè)人和單位的養(yǎng)老金繳費(fèi)比例,規(guī)定個(gè)人繳納工資額度的8%進(jìn)入個(gè)人賬戶,企業(yè)繳納員工工資總額的20%進(jìn)入社會(huì)統(tǒng)籌賬戶,這一規(guī)則沿用至今。2009年9月,國(guó)務(wù)院出臺(tái)《關(guān)于開(kāi)展新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)試點(diǎn)的指導(dǎo)意見(jiàn)》,新型農(nóng)村社會(huì)養(yǎng)老保險(xiǎn)(簡(jiǎn)稱“新農(nóng)保”) 正式推出。2003年1月,《關(guān)于建立新型農(nóng)村合作醫(yī)療制度意見(jiàn)的通知》出臺(tái),結(jié)束了數(shù)億農(nóng)民沒(méi)有醫(yī)療保障的歷史,新型農(nóng)村合作醫(yī)療制度正式建立。2006年3月,《關(guān)于解決農(nóng)民工問(wèn)題的若干意見(jiàn)》首次將符合條件的農(nóng)民工納入城鎮(zhèn)職工醫(yī)療保險(xiǎn)體系,在城鄉(xiāng)基本醫(yī)療保險(xiǎn)制度融合方面又邁出了關(guān)鍵一步。為了實(shí)現(xiàn)城鄉(xiāng)居民醫(yī)療保障全覆蓋,國(guó)務(wù)院于2007年7月出臺(tái)《關(guān)于開(kāi)展城鎮(zhèn)居民基本醫(yī)療保險(xiǎn)試點(diǎn)的指導(dǎo)意見(jiàn)》,將城鎮(zhèn)非從業(yè)居民也納入醫(yī)保范圍內(nèi)。試點(diǎn)先在部分城市開(kāi)展,于2010年全面推開(kāi),基本醫(yī)療保險(xiǎn)制度最后一塊空白也被完全覆蓋。2010年10月,全國(guó)人大常委會(huì)通過(guò)《中華人民共和國(guó)社會(huì)保險(xiǎn)法》,這是中國(guó)社會(huì)保障體系建設(shè)全部納入法治化、規(guī)范化軌道的重要里程碑。在低保方面,2001年11月,《關(guān)于進(jìn)一步加強(qiáng)城市居民最低生活保障工作的通知》要求地方各級(jí)人民政府加大最低生活保障資金投入,將符合條件的對(duì)象全部納入保障范圍。2007年7月,《關(guān)于在全國(guó)建立農(nóng)村最低生活保障制度的通知》提出,在全國(guó)范圍內(nèi)普遍建立農(nóng)村最低生活保障制度,中國(guó)農(nóng)村最低生活保障制度正式建立。至此,中國(guó)最低生活保障制度完成了從城市到農(nóng)村、從局部到整體、覆蓋面逐步擴(kuò)大、保障水平不斷提高的轉(zhuǎn)變。

(三) 日益完善階段:黨的十八大以來(lái)

黨的十八大以來(lái),中國(guó)收入再分配政策體系進(jìn)入了日益完善階段,政府進(jìn)一步完善收入分配調(diào)節(jié)機(jī)制,優(yōu)化個(gè)人所得稅制度,加大社會(huì)保障的深度和廣度,特別是增強(qiáng)農(nóng)村和邊遠(yuǎn)地區(qū)的社會(huì)保障力度,確保政策的普遍性和公平性。

在再分配收入政策方面,2018年8月31日,《中華人民共和國(guó)個(gè)人所得稅法》迎來(lái)第七次修正。修正后的個(gè)人所得稅對(duì)工資薪金、勞務(wù)報(bào)酬、稿酬和特許權(quán)使用費(fèi)四項(xiàng)收入進(jìn)行綜合課征;費(fèi)用扣除標(biāo)準(zhǔn)由之前的每月3 500元提升為每年60 000元;20%及以下的低稅率級(jí)距進(jìn)一步擴(kuò)大;并設(shè)置了包括子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或住房租金、贍養(yǎng)老人支出在內(nèi)的專項(xiàng)附加扣除。隨后,《個(gè)人所得稅專項(xiàng)附加扣除操作辦法(試行)》《關(guān)于個(gè)人所得稅法修改后有關(guān)優(yōu)惠政策銜接問(wèn)題的通知》《關(guān)于公益慈善事業(yè)捐贈(zèng)個(gè)人所得稅政策的公告》相繼發(fā)布,進(jìn)一步明確了專項(xiàng)附加扣除的具體政策事項(xiàng),以及個(gè)人所得稅相關(guān)稅收優(yōu)惠問(wèn)題。2022年1月1日起,3歲以下嬰幼兒照護(hù)個(gè)人所得稅專項(xiàng)附加扣除設(shè)立。同年11月,《關(guān)于個(gè)人養(yǎng)老金有關(guān)個(gè)人所得稅政策的公告》發(fā)布,規(guī)定了對(duì)個(gè)人養(yǎng)老金實(shí)施遞延納稅優(yōu)惠政策。2023年1月1日起,個(gè)人所得稅專項(xiàng)附加扣除標(biāo)準(zhǔn)進(jìn)一步提高,3歲以下嬰幼兒照護(hù)專項(xiàng)附加扣除標(biāo)準(zhǔn)由每個(gè)嬰幼兒每月1 000元提高到2 000元;子女教育專項(xiàng)附加扣除標(biāo)準(zhǔn),由每個(gè)子女每月1 000元提高到2 000元;贍養(yǎng)老人專項(xiàng)附加扣除標(biāo)準(zhǔn),由每月2 000元提高到3 000元。

在再分配支出政策方面,2014年2月,《國(guó)務(wù)院關(guān)于建立統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)制度的意見(jiàn)》將新型農(nóng)村養(yǎng)老保險(xiǎn)和城鎮(zhèn)居民養(yǎng)老保險(xiǎn)制度合并,統(tǒng)一的城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)制度正式建立。2015年2月,《關(guān)于機(jī)關(guān)事業(yè)單位工作人員養(yǎng)老保險(xiǎn)制度改革的決定》對(duì)機(jī)關(guān)事業(yè)單位工作人員實(shí)施社會(huì)統(tǒng)籌與個(gè)人賬戶相結(jié)合的基本養(yǎng)老保險(xiǎn)制度,“雙軌制”模式結(jié)束。至此,覆蓋全體成員的“統(tǒng)賬結(jié)合”的基本養(yǎng)老保險(xiǎn)制度全面確立。2018年3月,《關(guān)于建立城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)待遇確定和基礎(chǔ)養(yǎng)老金正常調(diào)整機(jī)制的指導(dǎo)意見(jiàn)》發(fā)布,提出城鄉(xiāng)居民全國(guó)基礎(chǔ)養(yǎng)老金最低標(biāo)準(zhǔn)調(diào)整方案和個(gè)人繳費(fèi)檔次標(biāo)準(zhǔn)調(diào)整機(jī)制。2022年4月,《關(guān)于推動(dòng)個(gè)人養(yǎng)老金發(fā)展的意見(jiàn)》《個(gè)人養(yǎng)老金實(shí)施辦法》發(fā)布,在健全多層次、多支柱養(yǎng)老保險(xiǎn)體系上邁出了重要一步。在醫(yī)療保險(xiǎn)制度方面,2012年8月,《關(guān)于開(kāi)展城鄉(xiāng)居民大病保險(xiǎn)工作的指導(dǎo)意見(jiàn)》發(fā)布,減輕了城鄉(xiāng)居民的大病負(fù)擔(dān)。2016年1月,《國(guó)務(wù)院關(guān)于整合城鄉(xiāng)居民基本醫(yī)療保險(xiǎn)制度的意見(jiàn)》發(fā)布,城鎮(zhèn)居民醫(yī)保和新型農(nóng)村合作醫(yī)療兩項(xiàng)原有制度在覆蓋范圍、籌資政策、保障待遇、醫(yī)保目錄和基金管理等方面進(jìn)行了整合,統(tǒng)一的城鄉(xiāng)居民基本醫(yī)療保險(xiǎn)制度正式建立。2018年3月,國(guó)務(wù)院機(jī)構(gòu)改革方案出臺(tái),國(guó)家醫(yī)療保障局正式組建,開(kāi)啟了醫(yī)保改革新征程。2018年10月,《醫(yī)療保障扶貧三年行動(dòng)實(shí)施方案(2018—2020年) 的通知》發(fā)布,醫(yī)療保障在緩解因病致貧、因病返貧方面發(fā)揮了重要的作用。2020年后,《關(guān)于加強(qiáng)和改進(jìn)基本醫(yī)療保險(xiǎn)參保工作的指導(dǎo)意見(jiàn)》《關(guān)于深化醫(yī)療保障制度改革的意見(jiàn)》《“十四五”全民醫(yī)療保障規(guī)劃》相繼發(fā)布,全民參保計(jì)劃深入實(shí)施,“覆蓋全民、統(tǒng)籌城鄉(xiāng)、公平統(tǒng)一、可持續(xù)的多層次醫(yī)療保障體系”日益完善。

中國(guó)的社會(huì)保障政策起初僅限于收入較高且在正規(guī)部門(mén)工作的從業(yè)人員,之后慢慢地?cái)U(kuò)展到了農(nóng)村人口和在非正規(guī)部門(mén)就業(yè)的從業(yè)人員。在此過(guò)程中,社會(huì)保障支出累進(jìn)性得到了明顯改善,規(guī)模也逐步擴(kuò)大。2000—2020年,中國(guó)社會(huì)保障總支出占國(guó)內(nèi)生產(chǎn)總值的比重及財(cái)政社保支出占財(cái)政支出的比重均呈上升趨勢(shì)。其中,社會(huì)保障總支出占國(guó)內(nèi)生產(chǎn)總值的比重從2000年的3. 6%上升至2020年的9. 8%,財(cái)政社保支出占財(cái)政支出的比重從9. 6%上升至14. 8%。

三、數(shù)據(jù)來(lái)源與研究方法

(一) 數(shù)據(jù)來(lái)源

本文數(shù)據(jù)來(lái)源于中國(guó)居民收入分配課題組(China Household Income Project,CHIP) 1988年、1995年、2002年、2007年、2013年和2018年的六輪住戶調(diào)查數(shù)據(jù)。在國(guó)家統(tǒng)計(jì)局住戶調(diào)查中,農(nóng)村居民和城鎮(zhèn)居民的可支配收入包括四項(xiàng):工資收入(包括現(xiàn)金和實(shí)物收入)、農(nóng)業(yè)和非農(nóng)業(yè)活動(dòng)的經(jīng)營(yíng)凈收入、財(cái)產(chǎn)凈收入和轉(zhuǎn)移凈收入。其中,轉(zhuǎn)移凈收入既包括政府對(duì)居民的轉(zhuǎn)移支付,也包括來(lái)自非政府的轉(zhuǎn)移性收入。在可支配收入的四項(xiàng)構(gòu)成中,工資收入、農(nóng)業(yè)和非農(nóng)業(yè)活動(dòng)的經(jīng)營(yíng)凈收入及財(cái)產(chǎn)凈收入合計(jì)為市場(chǎng)收入,市場(chǎng)收入減去個(gè)人所得稅與社保繳費(fèi),再加上政府對(duì)居民的轉(zhuǎn)移支付為可支配收入。由于本文研究期限較長(zhǎng),收入再分配政策經(jīng)過(guò)多次調(diào)整,每個(gè)調(diào)查年份涉及的轉(zhuǎn)移性收入項(xiàng)目存在差異。為了使不同年份的收入定義更具可比性,本文將政府轉(zhuǎn)移支付分為養(yǎng)老金、社會(huì)救濟(jì)、醫(yī)療報(bào)銷費(fèi)和其他轉(zhuǎn)移支付。其他轉(zhuǎn)移支付既包括政府對(duì)低收入家庭的專項(xiàng)補(bǔ)貼(如五保戶補(bǔ)貼、扶貧基金和救災(zāi)基金等),還包括對(duì)農(nóng)業(yè)生產(chǎn)活動(dòng)的現(xiàn)金補(bǔ)貼、政府實(shí)物補(bǔ)貼的估算價(jià)值、退耕還林還草補(bǔ)貼、畜牧業(yè)補(bǔ)貼及其他生活補(bǔ)助(如農(nóng)村家電補(bǔ)貼、廉租公房和生產(chǎn)活動(dòng)補(bǔ)貼等)。

(二) 研究方法

⒈收入再分配總效應(yīng)在政府轉(zhuǎn)移支付和個(gè)人所得稅之間的分解

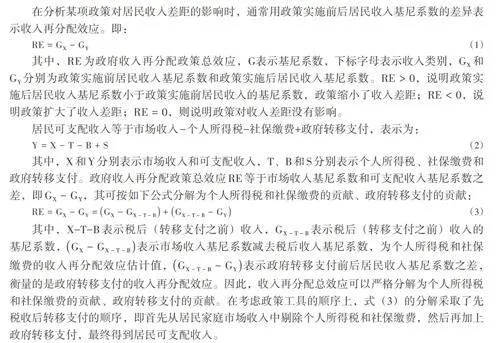

在分析某項(xiàng)政策對(duì)居民收入差距的影響時(shí),通常用政策實(shí)施前后居民收入基尼系數(shù)的差異表示收入再分配效應(yīng)。即:

四、收入再分配效應(yīng)分析

(一) 初步分析

全國(guó)、城鎮(zhèn)、農(nóng)村居民可支配收入的絕對(duì)值及占比的變化情況如下:

第一,1988—2018年,全國(guó)居民可支配收入從936. 62元上升至27 100. 65元,實(shí)現(xiàn)了大幅度增長(zhǎng)。1988—2002年,全國(guó)居民可支配收入年均增長(zhǎng)率為2. 82%,2002—2018年,年均增長(zhǎng)率提升9. 26%。可見(jiàn),在2002年之后,居民收入增長(zhǎng)速度明顯加快。

第二,在居民可支配收入的各項(xiàng)構(gòu)成中,工資收入占比最高。政府轉(zhuǎn)移支付從1988年的人均78. 77元提升至2018年的4 321. 16元,2002年的年均增長(zhǎng)率為11. 45%,增長(zhǎng)速度超過(guò)了居民可支配收入的同期水平。②1988年,政府轉(zhuǎn)移支付占居民可支配收入的比重為8. 41%,這一比重在2018 年上升至15. 94%。其中,城鎮(zhèn)、農(nóng)村居民來(lái)自政府的轉(zhuǎn)移性收入的比重分別提升了4. 83%和8. 27%。可見(jiàn),1988—2018年,中國(guó)居民可支配收入中,政府轉(zhuǎn)移支付出現(xiàn)了較大幅度的提高,農(nóng)村居民從政府獲得的轉(zhuǎn)移性收入相較于城鎮(zhèn)居民增幅更高。1988—2002年,農(nóng)村社會(huì)保障規(guī)模較小,僅存在少量社會(huì)保障項(xiàng)目和少數(shù)受益人群。2013年和2018年,農(nóng)村社會(huì)保障規(guī)模穩(wěn)步提升。其中,養(yǎng)老金的增加主要受益于城鄉(xiāng)居民養(yǎng)老保險(xiǎn)的推廣,農(nóng)業(yè)補(bǔ)貼等其他社會(huì)福利規(guī)模的擴(kuò)大也發(fā)揮了重要作用。

第三,在城鄉(xiāng)居民從政府獲得的各項(xiàng)主要轉(zhuǎn)移性收入中,養(yǎng)老金占比最高,是中國(guó)社會(huì)保障項(xiàng)目中的主要部分之一,其次是醫(yī)療報(bào)銷費(fèi)、最低生活保障等社會(huì)救濟(jì)收入。2018年,城鎮(zhèn)居民和農(nóng)村居民的人均養(yǎng)老金分別為7 075. 66元和843. 62元,城鎮(zhèn)居民的養(yǎng)老金是農(nóng)村居民的8. 39倍,體現(xiàn)了城鄉(xiāng)居民養(yǎng)老金之間的巨大差距。城鎮(zhèn)居民的人均醫(yī)療報(bào)銷費(fèi)是農(nóng)村居民的2. 1倍。1988年和2018年,城鄉(xiāng)居民人均政府轉(zhuǎn)移支付之比分別為13. 50和5. 15,人均養(yǎng)老金之比分別為45. 79和8. 39,說(shuō)明城鄉(xiāng)居民在政府轉(zhuǎn)移支付上的差距在逐漸縮小。

(二) 收入再分配效應(yīng)估計(jì)與分解

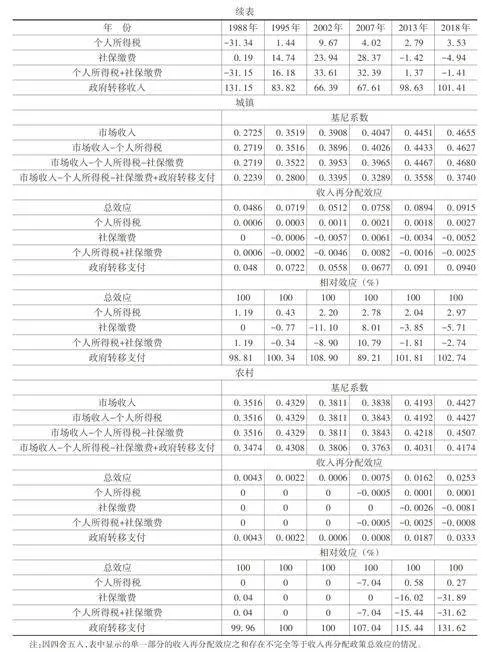

居民可支配收入形成過(guò)程中,市場(chǎng)收入是收入再分配政策實(shí)施之前的居民收入,市場(chǎng)收入基尼系數(shù)體現(xiàn)了由市場(chǎng)力量決定的居民收入不平等程度。市場(chǎng)收入減去個(gè)人所得稅和社保繳費(fèi)后的基尼系數(shù)體現(xiàn)了再分配收入政策對(duì)市場(chǎng)收入不平等的作用結(jié)果,加上政府轉(zhuǎn)移支付之后形成的基尼系數(shù)則可體現(xiàn)再分配支出政策疊加之后的收入不平等程度。表1為1988—2018年中國(guó)收入再分配政策的收入再分配效應(yīng)估計(jì)及分解結(jié)果。這里考察的收入再分配政策包括:政府轉(zhuǎn)移支付、個(gè)人所得稅和社保繳費(fèi)。居民市場(chǎng)收入和可支配收入的基尼系數(shù)估計(jì)值之差反映了政府轉(zhuǎn)移支付、個(gè)人所得稅和社保繳費(fèi)政策的收入再分配總效應(yīng)。從表1可以看出:

第一,1988—2018年,中國(guó)收入再分配政策的收入再分配效應(yīng)從-0. 0009上升到0. 0645,說(shuō)明收入再分配效應(yīng)日益顯著,對(duì)居民收入不平等的縮小程度不斷加大。1988年,中國(guó)收入再分配政策的再分配效應(yīng)為微小的負(fù)值,說(shuō)明再分配政策擴(kuò)大了收入差距,擴(kuò)大的程度較小,約等于0。1995年和2002年的收入再分配效應(yīng)指數(shù)大于0,說(shuō)明收入再分配政策縮小了收入不平等程度;2013—2018年,政策總收入再分配效應(yīng)不斷擴(kuò)大,分別使當(dāng)年的市場(chǎng)收入基尼系數(shù)降低了10. 39%(0. 0507/0. 4881×100%) 和12. 64%(0. 0645/0. 5102×100%)。

第二,城鎮(zhèn)的收入再分配效應(yīng)指數(shù)逐年上升,而農(nóng)村社會(huì)保障的收入再分配效應(yīng)指數(shù)則從2013年轉(zhuǎn)為正值并開(kāi)始增加。無(wú)論在哪一個(gè)調(diào)查年份,城鎮(zhèn)的收入再分配效應(yīng)都顯著高于農(nóng)村,這也與城鎮(zhèn)居民政府轉(zhuǎn)移支付占比顯著高于農(nóng)村居民有較大關(guān)系。

第三,將收入再分配政策的總體效應(yīng)進(jìn)行分解,進(jìn)而反映收入再分配政策總效應(yīng)中來(lái)自個(gè)人所得稅、社保繳費(fèi)和政府轉(zhuǎn)移支付的部分。以2018年為例,與市場(chǎng)收入基尼系數(shù)的0. 5102相比,可支配收入基尼系數(shù)為0. 4457,后者較前者低0. 0645。這是收入再分配政策對(duì)居民收入差距的總體調(diào)節(jié)效應(yīng),其中,來(lái)自政府轉(zhuǎn)移支付、個(gè)人所得稅、社保繳費(fèi)的部分分別為0. 0654、0. 0023、-0. 0032,占比分別為101. 41%、3. 53%、-4. 94%。可見(jiàn),除了社保繳費(fèi)具有微弱的擴(kuò)大收入差距的作用外,政府轉(zhuǎn)移支付和個(gè)人所得稅都縮小了居民收入差距,且全國(guó)、城鎮(zhèn)、農(nóng)村的測(cè)算結(jié)果都反映出,政府轉(zhuǎn)移支付較個(gè)人所得稅的收入再分配效應(yīng)更強(qiáng)。作為收入再分配的政策工具,具有“提低”效應(yīng)的轉(zhuǎn)移性支出比具有“限高”效果的個(gè)人所得稅更有效[15-16]。

(三) 收入再分配效應(yīng)的影響因素

收入再分配效應(yīng)主要取決于政策支出規(guī)模及其在不同收入人群中的分布。其中,社會(huì)保障支出的資金規(guī)模可以用補(bǔ)貼率,即居民來(lái)自政府的轉(zhuǎn)移性收入占市場(chǎng)收入的比重來(lái)衡量。政府轉(zhuǎn)移支付的集中率和累進(jìn)性指數(shù)能夠反映社會(huì)保障支出對(duì)不同收入人群的傾向程度。如果累進(jìn)性指數(shù)為負(fù)值,其絕對(duì)值越大,說(shuō)明社會(huì)保障支出的分配越傾向于低收入群體。收入再分配效應(yīng)指數(shù)可進(jìn)一步分解為橫向公平效應(yīng)和縱向公平效應(yīng)。橫向公平效應(yīng)一般為負(fù),其絕對(duì)值越大,說(shuō)明轉(zhuǎn)移性收入改變居民補(bǔ)貼后收入排序的效應(yīng)越強(qiáng),而正的縱向公平效應(yīng)越大,則意味著轉(zhuǎn)移性收入越傾向于低收入群體。表2為全國(guó)、城鎮(zhèn)、農(nóng)村居民獲得的政府轉(zhuǎn)移支付的補(bǔ)貼率、集中率、補(bǔ)貼前后基尼系數(shù)累進(jìn)性和收入再分配效應(yīng),展示了隨著補(bǔ)貼規(guī)模的擴(kuò)大,收入再分配政策的累進(jìn)性和收入再分配效應(yīng)的變化趨勢(shì)。

從表2可以看出:

第一,1988—2018年,中國(guó)社會(huì)保障支出的補(bǔ)貼率顯著升高,從1988年的9. 18%上升到2018年的17. 89%,翻了近一番。1988—2002年的農(nóng)村補(bǔ)貼規(guī)模較低,農(nóng)村居民獲得的政府轉(zhuǎn)移支付僅占可支配收入的2%左右,2013年和2018年提升至18%左右。可見(jiàn),雖然城鎮(zhèn)的補(bǔ)貼率依然高于農(nóng)村,但由于農(nóng)村社會(huì)保障規(guī)模的大幅度提升,城鄉(xiāng)間補(bǔ)貼率的差異日益縮小。

第二,1988—2018年,全國(guó)政府轉(zhuǎn)移支付的累進(jìn)性指數(shù)從-0. 2698到-0. 8953,城鎮(zhèn)、農(nóng)村政府轉(zhuǎn)移支付的累進(jìn)性指數(shù)出現(xiàn)逐年增強(qiáng)的趨勢(shì)。可見(jiàn),隨著越來(lái)越多的農(nóng)村人口被納入社會(huì)保障范圍之內(nèi),中國(guó)收入再分配政策的累進(jìn)性日益增強(qiáng),收入再分配政策的收入再分配效應(yīng)也不斷擴(kuò)大。

第三,中國(guó)收入再分配政策,尤其是社會(huì)保障支出政策的收入再分配效應(yīng)主要來(lái)源于日益增強(qiáng)的縱向公平效應(yīng)。雖然補(bǔ)貼政策在一定程度上改變了居民的補(bǔ)貼后收入排序,但收入再分配政策對(duì)低收入群體的傾向仍然使正的縱向公平效應(yīng)占主導(dǎo)地位,并日益增強(qiáng),從而使正的收入再分配政策效應(yīng)逐步增強(qiáng)。

五、研究結(jié)論與政策建議

(一) 研究結(jié)論

中國(guó)收入再分配制度的建立和發(fā)展是一個(gè)從無(wú)到有、從局部到整體、從零散到統(tǒng)一的過(guò)程。在這一過(guò)程中,中國(guó)收入再分配政策體系不斷完善、政策目標(biāo)逐漸清晰、投入力度不斷加大、政策效果逐步顯現(xiàn)。本文基于1988—2018年六輪CHIP調(diào)查數(shù)據(jù),具體探討了中國(guó)收入再分配政策的演進(jìn)趨勢(shì),并運(yùn)用收入再分配效應(yīng)分解方法對(duì)中國(guó)收入再分配政策進(jìn)行了具體的政策評(píng)估。研究發(fā)現(xiàn),1988—2018年,中國(guó)收入再分配政策的收入再分配效應(yīng)從-0. 0009上升到0. 0645,說(shuō)明收入再分配政策具有顯著縮小居民收入差距的作用,且這種改善收入分配的力量持續(xù)增強(qiáng)。在收入再分配政策總效應(yīng)中,政府轉(zhuǎn)移支付的貢獻(xiàn)明顯高于個(gè)人所得稅的貢獻(xiàn)。隨著以社會(huì)保障為代表的轉(zhuǎn)移支付政策覆蓋人群范圍和支出規(guī)模的逐步擴(kuò)大,政府轉(zhuǎn)移支付的累進(jìn)性逐步增強(qiáng),對(duì)居民收入分配的改善作用也日趨顯著。

(二) 政策建議

1988—2018年,中國(guó)在提升農(nóng)村居民社會(huì)保障福利水平、縮小城鄉(xiāng)居民社會(huì)保障差距方面取得了巨大的成績(jī)。城鄉(xiāng)居民在政府轉(zhuǎn)移支付上的巨大差距依然不容忽視。農(nóng)村居民在養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn)等重要社會(huì)保障項(xiàng)目中的待遇水平有待進(jìn)一步提高。中國(guó)可支配收入基尼系數(shù)明顯低于發(fā)展中國(guó)家,但依然高于歐美等發(fā)達(dá)國(guó)家。中國(guó)可支配收入基尼系數(shù)高于發(fā)達(dá)國(guó)家的原因并非中國(guó)市場(chǎng)收入基尼系數(shù)高,而是源于收入再分配政策調(diào)節(jié)力度不足。在新時(shí)代下,為了更好地實(shí)現(xiàn)全體人民共同富裕,本文提出進(jìn)一步發(fā)揮收入再分配政策調(diào)節(jié)收入分配作用的關(guān)鍵舉措。具體如下:

第一,繼續(xù)加大社會(huì)保障投入力度。增加對(duì)低收入群體的社會(huì)保障支出是縮小居民收入差距的關(guān)鍵所在,而社會(huì)保障政策收入再分配效果的實(shí)現(xiàn)程度與其支出規(guī)模大小息息相關(guān)。一般而言,人均GDP越高的國(guó)家,其社會(huì)保障支出投入力度也越大。雖然近年來(lái)中國(guó)社會(huì)保障財(cái)政支出持續(xù)增加,從國(guó)際比較和中國(guó)經(jīng)濟(jì)發(fā)展水平來(lái)看,中國(guó)社會(huì)保障支出水平依然偏低。習(xí)近平總書(shū)記強(qiáng)調(diào),應(yīng)加大公共財(cái)政支出用于民生保障力度,讓發(fā)展成果更多更公平惠及全體人民。因此,應(yīng)進(jìn)一步擴(kuò)大社會(huì)保障網(wǎng)絡(luò)的普及性,讓一些目前未參加社保項(xiàng)目的低收入者、靈活就業(yè)者、進(jìn)城農(nóng)民工等非正規(guī)部門(mén)就業(yè)人員也加入到社會(huì)保障體系中來(lái),充分發(fā)揮社會(huì)保障調(diào)節(jié)收入再分配的關(guān)鍵作用。

第二,優(yōu)化社會(huì)保障支出結(jié)構(gòu),促進(jìn)收入分配公平。在加大中國(guó)整體社會(huì)保障支出規(guī)模的同時(shí),應(yīng)調(diào)整優(yōu)化社會(huì)保障支出內(nèi)部的分配結(jié)構(gòu),進(jìn)一步加強(qiáng)政策對(duì)低收入群體的保障力度,增強(qiáng)社會(huì)保障政策的累進(jìn)性。目前,中國(guó)社會(huì)保障支出的城鄉(xiāng)差距依然存在。政府支付中占比最高的是養(yǎng)老保險(xiǎn),而養(yǎng)老保險(xiǎn)主要集中于行政事業(yè)單位離退休金,對(duì)居民收入不平等具有較強(qiáng)改善作用的最低生活保障、農(nóng)村居民養(yǎng)老保險(xiǎn)的規(guī)模偏低。機(jī)關(guān)事業(yè)單位人員、城鎮(zhèn)職工和城鄉(xiāng)居民之間的養(yǎng)老金待遇水平差距較大,收入再分配作用難以充分發(fā)揮。為加大社會(huì)保障政策的收入再分配力度,增強(qiáng)社會(huì)保障的公平性,應(yīng)對(duì)社會(huì)保障支出項(xiàng)目進(jìn)行結(jié)構(gòu)性調(diào)整,加大最低生活保障、農(nóng)村居民養(yǎng)老保險(xiǎn)等有利于低收入群體收入增長(zhǎng)的項(xiàng)目投入力度,將更多農(nóng)村低收入群體納入社會(huì)保障體系,同時(shí),提升農(nóng)村居民社會(huì)保障待遇水平。對(duì)低收入群體幫扶力度的加大和政策累進(jìn)性的提高將進(jìn)一步推動(dòng)中國(guó)社會(huì)保障事業(yè)高質(zhì)量可持續(xù)發(fā)展,縮小城鄉(xiāng)居民社會(huì)保障待遇水平的差距,持續(xù)強(qiáng)化收入再分配政策的調(diào)節(jié)力度,繼續(xù)為居民收入分配助力。

第三,健全農(nóng)村居民社會(huì)保障待遇穩(wěn)定調(diào)整機(jī)制。目前,中國(guó)的機(jī)關(guān)事業(yè)單位、城鎮(zhèn)職工和城鄉(xiāng)居民在社會(huì)保障待遇調(diào)整機(jī)制方面仍然存在一定的差異。以養(yǎng)老保險(xiǎn)為例,機(jī)關(guān)事業(yè)單位和城鎮(zhèn)職工退休人員的待遇水平根據(jù)職工工資和物價(jià)變動(dòng)等情況進(jìn)行一定的調(diào)整,調(diào)整幅度為省、自治區(qū)、直轄市當(dāng)?shù)仄髽I(yè)在崗職工平均工資年增長(zhǎng)率的部分比例。2008—2015年,中國(guó)企業(yè)退休人員基本養(yǎng)老金每年上調(diào)10%。從2016年起,企業(yè)和機(jī)關(guān)事業(yè)單位退休人員養(yǎng)老金依然保持連續(xù)六年每年5%左右的上調(diào)幅度,而城鄉(xiāng)居民養(yǎng)老保險(xiǎn)尚無(wú)全國(guó)統(tǒng)一、明確的調(diào)整機(jī)制。為縮小城鎮(zhèn)職工養(yǎng)老保險(xiǎn)和城鄉(xiāng)居民養(yǎng)老保險(xiǎn)的待遇差異、提高農(nóng)村居民社會(huì)保障待遇水平,應(yīng)在完善城鎮(zhèn)職工基本養(yǎng)老金合理調(diào)整機(jī)制的同時(shí),健全與經(jīng)濟(jì)發(fā)展水平相適應(yīng)的城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金待遇長(zhǎng)效增長(zhǎng)機(jī)制,在保證財(cái)力可持續(xù)增長(zhǎng)的基礎(chǔ)上,穩(wěn)步提高農(nóng)村居民社會(huì)保障標(biāo)準(zhǔn),使更多低收入群體分享到經(jīng)濟(jì)增長(zhǎng)的果實(shí)。這不僅是堅(jiān)持人民至上、堅(jiān)持共同富裕、增進(jìn)民生福祉、促進(jìn)社會(huì)公平的直接體現(xiàn),也是緩解相對(duì)貧困、實(shí)施鄉(xiāng)村振興戰(zhàn)略、健全城鄉(xiāng)融合發(fā)展體制機(jī)制的重要內(nèi)容。

參考文獻(xiàn):

[1] 習(xí)近平.高舉中國(guó)特色社會(huì)主義偉大旗幟 為全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家而團(tuán)結(jié)奮斗———在中國(guó)共產(chǎn)黨第二十次全國(guó)代表大會(huì)上的報(bào)告[M].北京:人民出版社,2022.

[2] 習(xí)近平.促進(jìn)我國(guó)社會(huì)保障事業(yè)高質(zhì)量發(fā)展、可持續(xù)發(fā)展[J].求是,2022(8):4-10.

[3] 何立新,佐藤宏.不同視角下的中國(guó)城鎮(zhèn)社會(huì)保障制度與收入再分配——基于年度收入和終生收入的經(jīng)驗(yàn)分析[J].世界經(jīng)濟(jì)文匯,2008(5):45-47.

[4] 王延中.中國(guó)社會(huì)保障支出再分配效應(yīng)研究——以社會(huì)保險(xiǎn)為例[J].經(jīng)濟(jì)研究,2016,35(2):4-15.

[5] 李實(shí),吳珊珊,邢春冰.中國(guó)城鎮(zhèn)勞動(dòng)力工資收入差距的長(zhǎng)期演變[J].財(cái)經(jīng)問(wèn)題研究,2023(7):16-30.

[6] 李永友,鄭春榮.我國(guó)公共醫(yī)療服務(wù)收益歸宿及其收入分配效應(yīng)——基于入戶調(diào)查數(shù)據(jù)的微觀分析[J].經(jīng)濟(jì)研究,2016,23(7):132-146.

[7] 朱夢(mèng)冰,李實(shí).精準(zhǔn)扶貧重在精準(zhǔn)識(shí)別貧困人口——農(nóng)村低保政策的瞄準(zhǔn)效果分析[J].中國(guó)社會(huì)科學(xué),2017(9):90-112.

[8] 蔡萌,岳希明.我國(guó)居民收入不平等的主要原因:市場(chǎng)還是政府政策?[J].財(cái)經(jīng)研究,2016(4):4-14.

[9] 岳希明,種聰.我國(guó)社會(huì)保障支出的收入分配和減貧效應(yīng)研究——基于全面建成小康社會(huì)的視角[J].China economist,2020(4):100-131.

[10] MAHLER V A,JESUIT D K. Fiscal redistribution in the developed countries:new insights from the Luxembourg income study[J]. Socio?economic review, 2006,4(3):483-511.

[11] NAUGHTON B. The Chinese economy: adaption and growth[M]. Cambridge, MA:MIT Press,2018:272-277.

[12] KAKWANI N. On the measurement of tax progressivity and redistribution fffect of taxes with applications to horizontal and vertical equity[J]. Advances in econometrics,1984,42(3):149-168.

[13] ATKINSON A.The measurement of tax progressivity of the tax burden[M]. Washington, D.C.:The Brookings Institution,1980:3-18.

[14] KAKWANI N.Measurement of tax progressivity:an international comparison[J]. Economic journal,1977,87(3):71-80.

[15] 李實(shí),朱夢(mèng)冰.中國(guó)社會(huì)保障制度的收入再分配效應(yīng):一些新發(fā)現(xiàn)[J].社會(huì)保障評(píng)論,2023(7):46-62.

[16] 解堊.稅收和轉(zhuǎn)移支付對(duì)收入再分配的貢獻(xiàn)[J].經(jīng)濟(jì)研究,2018,46(8):116-131.

(責(zé)任編輯:巴紅靜)