基于凈值回撤法的債券和債券基金信用風險評價及相關性研究

2024-07-02 00:00:00李亞東毛倩宋婧

債券 2024年6期

摘要:本文從債券基金凈值入手,通過3西格瑪法尋找凈值出現(xiàn)異常下跌的債券基金,并通過最大回撤法識別市場中的高風險債券,最后通過遍歷計算異常債基與異常債券的相關系數(shù),來推測基金持有高風險債券的可能性。實證表明,通過上述方法找到的異常債券基金在未來的表現(xiàn)持續(xù)跑輸同類基金,說明該方法對于減少投資損失具有有效性。

關鍵詞:債券基金 異常下跌 債券違約 信用風險

研究背景

傳統(tǒng)的債券信用風險研究主要是從行業(yè)發(fā)展趨勢、公司基本面信息等方面進行分析的。當行業(yè)景氣度下行、公司經(jīng)營出現(xiàn)異常時,債券信用風險增加,導致債券價格出現(xiàn)下跌。然而,債券基金(以下簡稱“債基”)投資者無法知道基金持有債券的具體情況,很難按照傳統(tǒng)方法對債基所持債券進行信用風險評價,只能通過基金凈值的異常變動窺探可能存在的信用風險。

一般來說,在債券出現(xiàn)違約前,知情投資者較少,且投資者的悲觀情緒還沒有達到較高水平,因此債券價格會出現(xiàn)幅度相對較小的異常下跌;隨著信用風險的發(fā)酵,債券價格會出現(xiàn)新一輪大幅下跌。持有違約債券即“踩雷”債基的凈值可能出現(xiàn)與違約債券價格類似的下跌情況。因此,筆者認為債基投資者可以將基金凈值出現(xiàn)小幅異常下跌作為預警信號,及時通過賣出等操作來避免更大損失。

下文將通過三個步驟進行債基的信用風險評價及預警:一是通過3西格瑪(3-sigma)法rFLcVThwcxTcqoy1shv/Ww==尋找凈值異常下跌的債基(以下簡稱“異常債基”);二是通過價格回撤法尋找價格異常下跌的債券(以下簡稱“異常債券”);三是將異常債券與異常債基進行匹配,篩選出相關系數(shù)較高的異常債基,并統(tǒng)計后續(xù)債基凈值發(fā)生異常下跌的情況,以此進行分析判斷。

異常債基的尋找

本文研究的債基為被天相投顧基金評價中心分類為債券型基金中的短債基金和中長期純債基金,不包括含有股票倉位的混合型債券基金。相較債券而言,股票價格波動很大,即便基金含有少量股票也會令凈值波動加大,很難判斷凈值波動是由股票還是債券帶來的,因此剔除混合型債券基金。統(tǒng)計時間設為2017年1月初至2023年3月末。

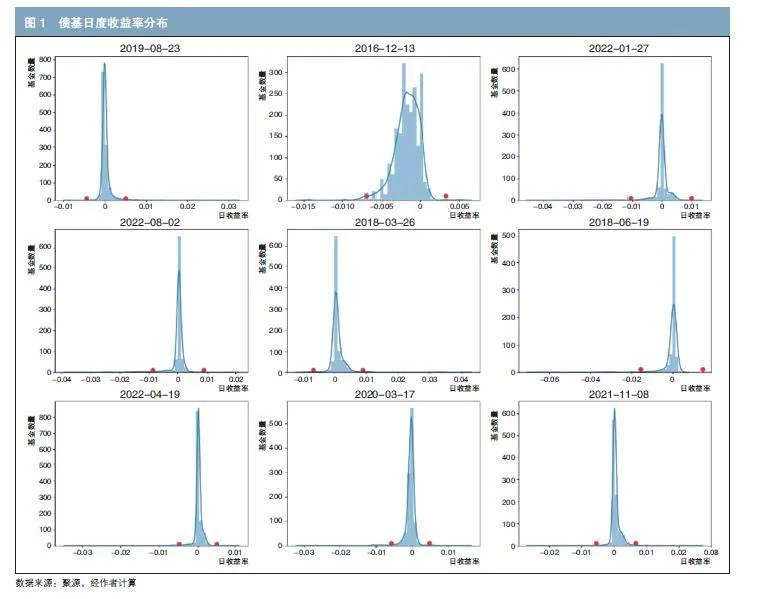

基于債基的日度凈值,筆者在每個交易日使用3-sigma法對所有債基過去1天、3天、7天、14天收益率進行分析,尋找收益情況偏離正常值的債基。圖1為通過python軟件中的隨機數(shù)包抽取的9個工作日的收益率分布圖,紅點兩側是收益率異常的債基,其中左側便是值得關注的凈值異常下跌的異常債基。

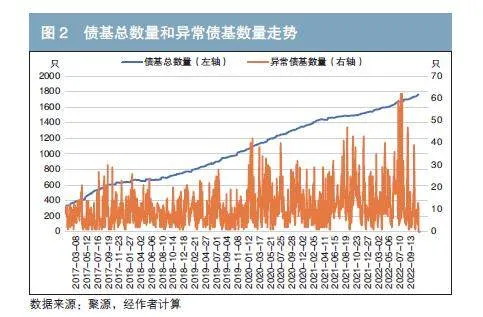

對統(tǒng)計期內(nèi)的債基數(shù)量進行統(tǒng)計,結果如圖2所示,債基數(shù)量和異常債基數(shù)量整體均呈現(xiàn)上升趨勢。

異常債券的尋找

(一)債券數(shù)據(jù)的選擇與處理

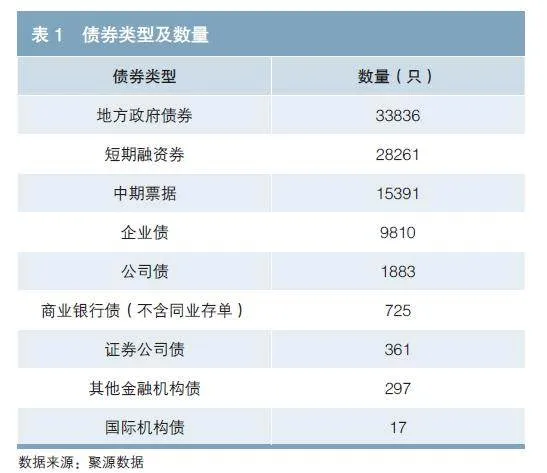

我國信用債自2017年開始違約數(shù)量和規(guī)模逐漸增加,且同期債券基金加速發(fā)行。此外,地方政府債雖無實質(zhì)性信用風險,均按照國債收益率上浮發(fā)行,但不同地區(qū)上浮幅度不同,市場隱含評級也存在差異,因此也納入本文考察范圍。本文選取各券種在統(tǒng)計期內(nèi)存續(xù)的債券進行研究,如表1所示,債券總數(shù)近10萬只,數(shù)量較多的為地方政府債券、短期融資券和中期票據(jù)。

本文選擇各只債券的中債估值價格(以下簡稱“估值”)數(shù)據(jù)計算價格回撤情況。債券估值有凈價與全價之分,其中凈價是扣除按債券票面利率計算的應計利息之后的債券價格,全價等于凈價加應計利息。由于不同債券的付息情況不同,估值凈價所扣除的付息對估值的影響較難量化,本文選擇全價進行計算。

因付息、提前兌付、推薦估值切換等因素的存在,債券價格走勢會出現(xiàn)不夠光滑甚至斷層等情況,即出現(xiàn)跳變,因此需要進行處理,剔除非風險因素導致的價格異常變化。對于付息,筆者將付息日的全價變化轉為凈價變化,以解決付息帶來的跳變問題;對于提前兌付,筆者將兌付日價格變化置為0來解決跳變問題;對于推薦估值切換,筆者采用切換前后價格變化的最小值來解決可能存在的跳變問題。

經(jīng)過上述處理后,可得到相對較為平滑的估值走勢曲線,據(jù)此計算債券價格最大回撤,此時的價格變化便能反映其市場狀況與自身風險狀況。

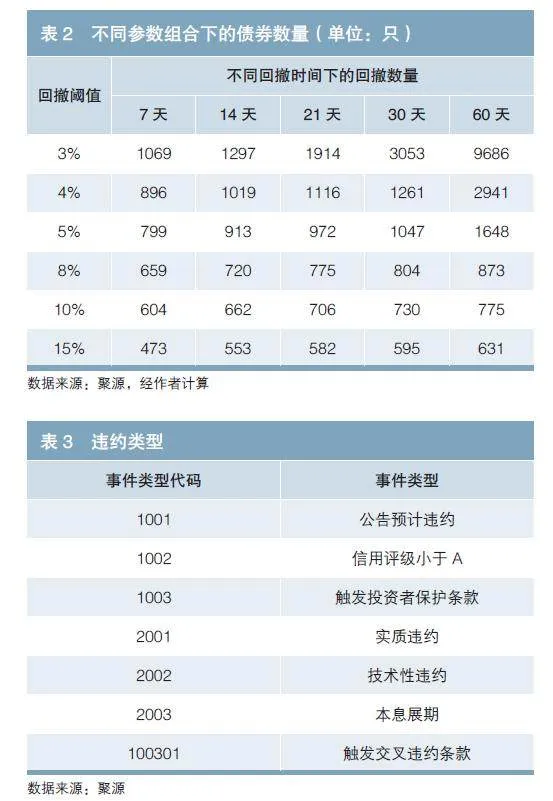

當出現(xiàn)風險時,債券的估值會在短時間內(nèi)回撤,但是具體多長時間、出現(xiàn)多大幅度的回撤才能使得高風險債券的查全率和精確率都比較高,則需要通過具體的實驗來確定。相關參數(shù)設置為:回撤時間T分別取7天、14天、21天、30天、60天;回撤閾值D分別取3%、4%、5%、8%、10%、15%。經(jīng)計算在不同閾值下不同滾動時長的最大回撤,異常債券數(shù)量如表2所示。

(二)高風險債券的定義

在確定估值回撤時間T和回撤閾值D時,需要事先定義高風險債券作為標簽,以方便計算查全率和精確率。本文將違約債券、違約主體名下其他債券、外部評級重要下調(diào)債券、中債市場隱含評級(以下簡稱“隱含評級”)重要下調(diào)債券列為高風險債券,具體定義及統(tǒng)計情況如下。

1.違約債券和違約主體名下其他債券

統(tǒng)計期內(nèi),設定違約類型如表3所示,涉及債券620只,涉及主體186個,違約主體名下其他債券共計87只。這些債券發(fā)行主體的分布范圍較廣,在房地產(chǎn)等行業(yè)較為集中。

2.外部評級和隱含評級重要下調(diào)債券

并非所有評級下調(diào)債券都是高風險債券,比如評級從AAA降到AAA-的債券依然是高信用等級債券。實踐中,有些信用等級較為關鍵,降至該級別意味著債券信用出現(xiàn)大幅下滑,筆者將這種情況稱為評級出現(xiàn)重要下調(diào)。如境外投資者通常認為投資級債券的下限為標普BBB級,債券降至低于BBB級便是評級出現(xiàn)重要下調(diào)。

目前國內(nèi)債券市場缺乏對關鍵信用等級的共識。當出現(xiàn)評級重要下調(diào)時,債券估值應出現(xiàn)較為顯著的下跌,據(jù)此可倒推關鍵信用等級。對于高風險的定義,投資者可以根據(jù)風險偏好自行設定。本文按照估值的7天滾動回撤超過5%作為高風險標準,來確定評級下調(diào)的閾值。筆者以混淆矩陣進行分析,指標定義及數(shù)據(jù)如下。

真陽性(True Positive,TP):估值的7天滾動回撤超過5%且評級下調(diào)超過閾值;

假陽性(False Positive,F(xiàn)P):估值的7天滾動回撤未超過5%且評級下調(diào)超過閾值;

真陰性(True Negative,TN):估值的7天滾動回撤未超過5%且評級下調(diào)未超過閾值;

假陰性(False Negative,F(xiàn)N):估值的7天滾動回撤超過5%且評級下調(diào)未超過閾值。

精確率(Precision)、召回率(Recall)、F1分數(shù)(F1 Score)的計算公式分別為:

Precision=TP/(TP+FP)

Recall=TP/(TP+FN)

F1 Score=2×(Precision×Recall)/(Precision+Recall)

對F1分數(shù)中精確率的權重設置為召回率的2倍,可得到更加關注精確率的F1分數(shù):

Precision_preferenced_F1 Score=(1+2^2)×(Precision×Recall)/(2^2×Precision+Recall)

同理,可得到更加關注召回率的F1分數(shù):

Recall_preferenced_F1 Score=(1+2^2)×

(Precision×Recall)/(Precision+2^2×Recall)

基于上述定義,計算下調(diào)到不同等級的指標情況,結果如表4所示。

從結果來看,當債券的長期評級下調(diào)到AA-及以下級別或者短期評級下調(diào)至A-2及以下級別時,更加關注精確率的F1分數(shù)最高,表明此時債券估值很可能存在較大的回撤風險。因此,將債券長期評級下調(diào)到AA-及以下級別或者短期評級下調(diào)至A-2及以下級別定義為外部評級重要下調(diào)債券。

同理,對于隱含評級重要下調(diào)債券重復上述做法,可以得到結論:將隱含評級下調(diào)到A及以下級別定義為隱含評級重要下調(diào)債券。

最終,本文得到高風險債券共計1639只。

(三)采用最大回撤法進行債券篩選與檢驗

上述確定的高風險債券是事后給出的標簽,筆者希望使用最大回撤法來提前找出這些高風險債券,而不是等到真出現(xiàn)違約或者評級重要下調(diào)時,才將其認定為“高風險”。最大回撤的兩個關鍵參數(shù)是回撤時間和回撤閾值。同樣采用混淆矩陣法,筆者比較不同參數(shù)組合下的F1分數(shù)、更加關注召回率的F1分數(shù)和更加關注精確率的F1分數(shù),來確定最佳參數(shù)組合,指標定義及數(shù)據(jù)如下。

真陽性(True Positive,TP):估值回撤超過閾值且是高風險債券;

假陽性(False Positive,F(xiàn)P):估值回撤超過閾值且不是高風險債券;

真陰性(True Negative,TN):估值回撤未超過閾值且不是高風險債券;

假陰性(False Negative,F(xiàn)N):估值回撤未超過閾值且是高風險債券。

經(jīng)計算得出如下結果:如果更加關注召回率,債券的最佳風險預警指標為14天滾動最大回撤超過3%(見表5);如果更加關注精確率,債券的最佳風險預警指標為14天滾動最大回撤超過5%(見表6);如果二者兼顧,債券的最佳風險預警指標為14天滾動最大回撤超過3%或者21天滾動最大回撤超過4%(見表7)。

考慮到回撤時間若過長,債券價格可能已經(jīng)出現(xiàn)新一輪大幅下跌,故筆者選擇14天滾動最大回撤超過4%作為風險預警指標,其準確率可達到80%。以此計算的每日異常債券數(shù)量如圖3所示。

異常債基與異常債券的匹配

在采用3-sigma法尋找異常債基時,基金收益率可以采用最近1天的數(shù)據(jù),也可以采用最近3天、7天、14天等數(shù)據(jù)。采用多少天的數(shù)據(jù)進行判斷才便于找到可能“踩雷”的債基呢?筆者分別采用不同滾動時長計算了債基收益率,找出其中的異常債基,再計算異常債基與異常債券的相關系數(shù)。理論上,相關系數(shù)越高,債基持有該異常債券的可能性越大,未來表現(xiàn)也會越差。未來表現(xiàn)采用與同類(短債基金、中長債基金各為一類)債券相比的超額回撤來度量。考慮到如果時間太長可能無法及時反映最新的異常變動情況,太短則可能使得相關性的置信度不高,因此筆者設置7天、14天兩種時長,通過數(shù)據(jù)來確認最佳參數(shù)。

(一)債基滾動收益計算時長的確定

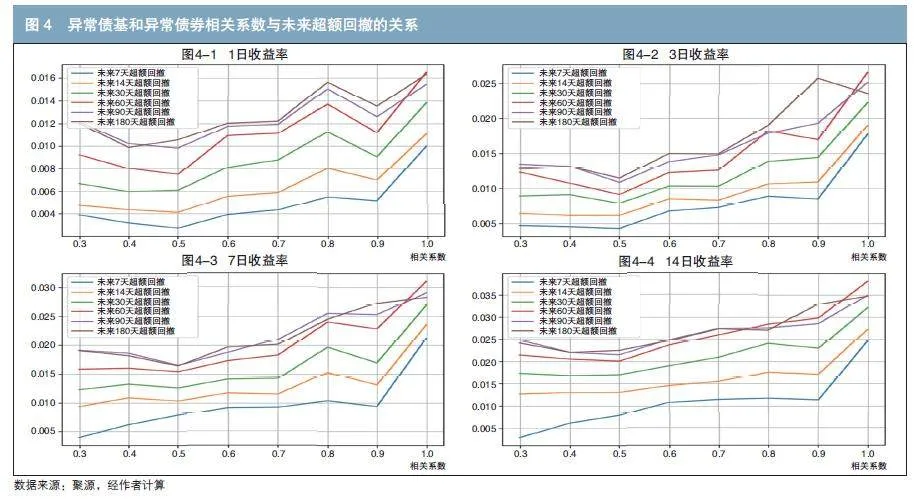

筆者重點觀察收益率受時長的影響情況,因此固定相關系數(shù)計算時長為14天。圖4分別為基于不同滾動時長下的異常債基所計算得到的異常債基和異常債券相關系數(shù)與未來超額回撤關系圖。從圖中可以得到兩點結論:一是在不同滾動時長下,基金收益出現(xiàn)異常后,未來若干天的超額回撤均為負,且時間越久,超額回撤越大;二是在相關系數(shù)超過0.5之后,隨著相關系數(shù)的增加,異常債基的超額回撤整體逐漸增加,二者呈現(xiàn)正相關關系。這些數(shù)據(jù)說明采用1天、3天、7天、14天滾動收益來判斷異常債基都是有效的。

(二)匹配異常債券和異常基金時相關系數(shù)計算時長的確定

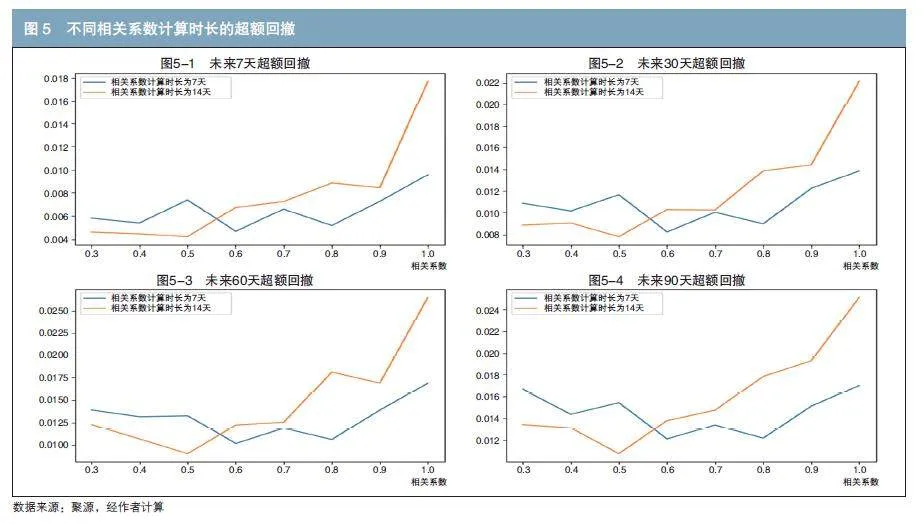

基于上文結論,筆者限定計算收益率的滾動時長為3天,觀察在未來不同時長下,不同相關系數(shù)的超額回撤與相關系數(shù)的正相關性。若正相關性越強,則該相關系數(shù)越有效。

計算結果如圖5所示。從圖中可以發(fā)現(xiàn),在相關系數(shù)超過0.6時,采用14天作為相關系數(shù)計算時長的效果明顯優(yōu)于7天,其相關系數(shù)與未來超額回撤的正相關性更強。

結論與建議

本文對債券估值數(shù)據(jù)進行處理,剝離非風險因素引起的估值異動,之后計算了樣本債券在過去一段時間的估值回撤情況,以此判斷債券的信用風險。數(shù)據(jù)顯示,采用滾動14天回撤超過3%/4%/5%均能有效識別高風險債券,識別精確率超過80%。投資者可根據(jù)自己的風險偏好來確定回撤閾值。

繼而,筆者基于債基凈值,通過計算過去1天、3天、7天、14天的日收益率,按照3-sigma法判斷基金收益是否出現(xiàn)異常,然后計算異常債基與異常債券間的相關系數(shù)。回測結果顯示,當相關系數(shù)超過0.5之后,隨著相關系數(shù)的增加,異常債基的超額回撤整體逐漸增加,也就是說其明顯跑輸同類基金。相關系數(shù)與超額回撤呈現(xiàn)較為顯著的正相關性,說明本文尋找異常債券和異常債基的方法是有效的。但需要注意的是,相關系數(shù)高并不能保證異常債基一定持有異常債券,只能說明持有概率較高。投資者要對基金進行深入調(diào)研才有可能確認基金真正的持有情況。

對基金投資者而言,當債基收益出現(xiàn)異常時,應該盡量避免繼續(xù)持有該基金,以防未來出現(xiàn)較大虧損。同時,借鑒對某只債基歷史凈值下跌異常次數(shù)進行統(tǒng)計的方法,也可以對基金經(jīng)理和基金管理公司所管理基金出現(xiàn)凈值異常下跌的次數(shù)進行統(tǒng)計,用于評估其信用風險控制狀況。

參考文獻

[1]郭軍,郭策,李騰. 如何構建高頻純債基金信用風險評價系統(tǒng)[R/OL]. (2022-05-26)[2023-11-29]. https://max.book118.com/html/2022/0526/7201054164004124.shtm.

[2]王振瀚,宋思悅. 通過隱含評級級差構建信用風險識別模型[J]. 債券,2022(1). DOI: 10.3969/j.issn.2095-3585. 2022.01.016.