圖說

2024-06-23 06:52:16

證券市場周刊 2024年20期

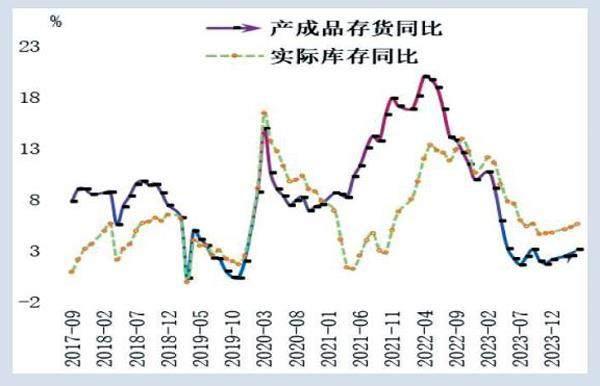

企業利潤同比轉增,營收成本升至歷史高位。4月份工業企業利潤增速實現由降轉增,其中生產規模擴大是利潤改善的重要支撐,而產量的增加利于企業降低平均成本,營收利潤率同比多增同樣是盈利能力修復的重要原因,在內需偏弱背景下企業生產活動提速,我們認為出口的帶動作用不容忽視。但僅憑外需驅動的利潤改善存有白圭之玷,內外溫差或通過原材料成本上漲增加企業生產變動成本,侵蝕整體盈利修復程度,擴大內需基本盤才是企業整體盈利改善的可靠基石。出口導向型行業利潤改善幅度更大。當前工業利潤仍在向中下游傳導,其中出口導向型行業的利潤改善幅度更大,高附加值行業在政策支持下盈利能力持續提升,但部分高耗能行業在產業轉型背景中舉步維艱甚至持續虧損,結構性改革以及擴大內需仍需同步加力。補庫周期或仍未開啟。企業景氣的實質性走強仍需時間,作為因變量的產成品庫存回升也需進一步觀察;當月庫存同比增速的小幅上行主要是受到去年同期高斜率去庫的影響,本質上企業累庫幅度依然較小,甚至不排除5月份產成品存貨再度回落,當前來看新一輪庫存周期在三季度啟動的可能性更高。

?——摘自大同證券宏觀經濟研究報告

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07