國聯民生并購方案落地 協同效應備受矚目

2024-06-15 11:36:03文頤

證券市場周刊 2024年19期

文頤

5月12日,國聯證券發布公告稱公司擬以11.31元/股向國聯集團、灃泉峪等46名交易對方購買其合計持有的民生證券100%股份,并擬向不超過35名特定投資者發行股份,募集配套資金不超20億元,發行A股股份數量不超過2.5億股,擬用于民生證券業務發展。

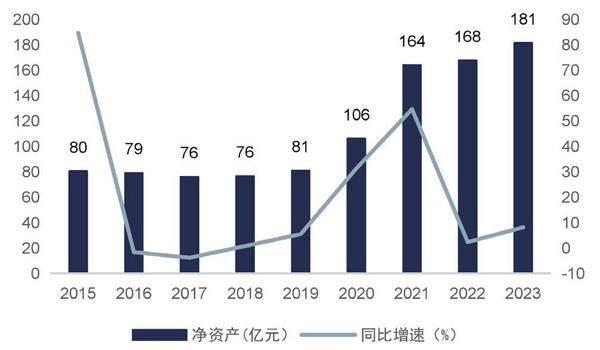

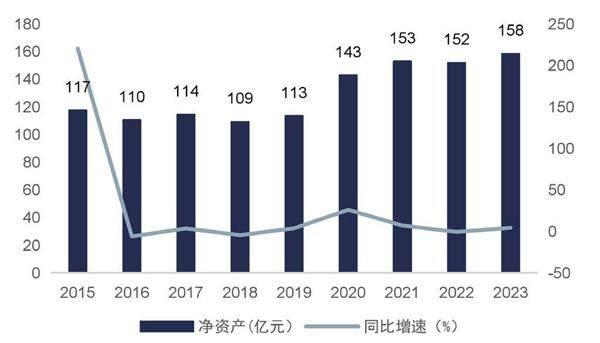

此次交易以發行A股股份的方式支付交易對價,發行價格為11.31元/股。發行價相較停牌前一交易日(4月25日)的收盤價格10.46元/股高出8.13%,定價體現長期整合良好預期。以2023年年末數據進行測算,國聯證券凈資產為181億元,民生證券凈資產為158億元,加上配套募資,合并后的機構凈資產規模將躋身行業前20名。

從業務角度來看,國聯證券與民生證券在經紀與投行業務方面有整合機會。投行業務一直是民生證券的優勢業務,從2021年至2023年,投行業務在營收中的占比分別為43%、63%、56%。Wind數據顯示,2023年,民生證券IPO發行上市20家,行業排名第5,市場份額5.65%;共計募集資金200.67億元,市場份額5.59%。同期,國聯證券IPO發行上市4家,行業排名第22位,市場份額1.13%;共計募集資金23.68億元,市場份額0.66%。

從區域來看,民生證券分支機構網點重點覆蓋河南地區,國聯證券則主要在無錫及蘇南地區有相對較高的市場占有率。國聯證券對民生證券的兼并將形成一定的優勢互補。隨著資本市場改革的持續進行,券商持續發力公募管理業務,積極加大戰略布局,公司綜合實力和ROE有望得以提升。

定價體現長期整合良好預期

根據國聯證券發布的發行股份購買資產并募集配套資金暨關聯交易預案,此次交易支付交易對價11.31元/股,定價體現長期整合良好預期。

根據公告,此次交易中發行股份募集配套資金的定價基準日為發行期首日,發行價格不低于募集配套資金定價基準日前20個交易日股票交易均價的80%,且不低于此次發行前公司最近一期經審計的歸屬于母公司普通股股東的每股凈資產。此次交易以發行A股股份的方式支付交易對價,發行價格為11.31元/股。發行價相較停牌前一交易日(4月25日)的收盤價格10.46元/股高出8.13%。

雖然此次交易溢價增發以尋求換股收購,但投資者仍需關注最終交易對價。溢價發行新股,股東權益稀釋相對有限:國聯證券公告稱公司擬通過發行A股股份的方式收購民生證券100%股份,收購比例較此前公告的95.48%進一步提升。新股發行價格11.31元/股,較公司公告當日收盤價溢價8%,2024年一季度凈資產對應PB為1.79倍。

由于交易對價仍未確定,后續進程仍待觀察。截至公告當日,標的公司(民生證券)的審計、評估工作尚未完成,標的資產評估結果及交易作價尚未確定,本次交易前后的股權變動情況尚無法計算。

此外,部分中小股東擬認購新股,初步進展順利。截至公告當日晚,在民生證券的股東中已有北京利爾、索菲亞、時代出版三家上市公司發布公告稱擬接受國聯證券的換股收購,三者持有民生證券股份比例分別為2.58%、1.29%、0.65%。

此次交易擬定增募集配套資金,支持民生證券業務發展。國聯證券公告稱公司擬向不超過35名特定投資者發行A股股份不超過2.5億股,募集配套資金總額不超過人民幣20億元,用于發展民生證券業務。定增價格不低于募集配套資金定價基準日前20個交易日公司股票交易均價的80%,且不低于本次發行前公司最近一期經審計的歸屬于母公司普通股股東的每股凈資產。

圖1 國聯證券凈資產及增速

數據來源:Wind、國信證券經濟研究所整理

圖2 民生證券凈資產及增速

數據來源:Wind、國信證券經濟研究所整理

協同效應有望充分發揮,整合成效值得期待,主要體現在以下三個方面:

第一,整體規模提升。參考2023年的情況,若不考慮攤薄,國聯證券與民生證券合計歸母凈資產335.71億元,疊加后續通過定增募集配套資金,預計合并后歸母凈資產可排名行業第20位。

第二,業務能力整合。民生證券投行業務屬行業第一梯隊,2023年,A股IPO承銷規模為200.67億元,排名行業第6位,遠超國聯證券(同期IPO承銷規模為23.68億元,排名行業第24位)。待整合完成后,國聯證券投行業務能力預計將大幅提升。

具體來看,2023年,國聯證券實現營業收入29.55億元,同比增長12.68%;實現歸母凈利潤6.71億元,同比下降12.51%,營業收入主要來自于經紀業務及投資業務。2021年至2023年,經紀業務在營業收入中的占比分別為21%、21%、17%,投資業務占比分別為47%、44%、42%。

2023年,民生證券的營業收入為37.99億元,同比增長50%;歸母凈利潤為6.81億元,同比增長222.68%。投行業務一直是民生證券優勢業務,從2021年至2023年,投行業務在營收中的占比分別為43%、63%、56%。Wind數據顯示,2023年,民生證券IPO發行上市20家,行業排名第5,市場份額為5.65%;共計募集資金200.67億元,市場份額為5.59%。同期,國聯證券IPO發行上市4家,行業排名第22位,市場份額為1.13%;共計募集資金23.68億元,市場份額為0.66%。

第三,區域優勢互補。從區域來看,民生證券分支機構網點重點覆蓋河南地區,國聯證券則主要在無錫及蘇南地區有相對較高市場占有率。國聯證券對民生證券的兼并將形成一定優勢互補。未來兩家券商業務整合后,將進一步強化各自的區域優勢,顯著提升整體市場競爭力。

整合協同效應值得期待

國聯發展集團于2023年3月以1.98倍PB競得民生證券30.3%的股權,考慮到監管環境、市場環境變化,可重點關注本次交易估值。在國聯證券A股停牌期間,其H股(1456.HK)經歷12個交易日共上漲51%,公司收購民生證券后的協同效應值得期待。

根據此次重組方案,國聯證券擬通過發行A股股份的方式向國聯集團、灃泉峪等46名交易對方購買其合計持有的民生證券100%的股份,并募集配套資金。從交易價格來看,由于民生證券的審計、評估工作尚未完成,標的資產評估結果及交易作價尚未確定。

本次發行股份購買資產的發行股份數量的計算方式為:向各交易對方發行股份數量=以發行股份形式向各交易對方支付的交易對價/本次發行價格,發行股份總數量=向各交易對方發行股份的數量之和。

在發股數量與發股價格方面,由于交易作價尚未確定,發股數量尚未確定。根據《上市公司重大資產重組管理辦法》相關規定,公司發行股份的價格不得低于市場參考價的80%;市場參考價為定價基準日前20個交易日、60個交易日、120個交易日交易均價之一,各方協商重組的股份發行價格為11.31元/股,定價高于最新收盤價8%,對應公司PB(LF)1.79倍(現價PB-LF為1.65倍),較高定價一定程度上降低了增發對原有股東股份的稀釋程度。

方案還對募集配套資金做了相應的約定,即定增募集配套資金總額不超過人民幣20億元,且發行A股股份數量不超過2.5億股。定增價格尚未確定,但不低于募集配套資金定價基準日前20個交易日股票交易均價的80%,且不低于本次發行前公司最近一期經審計的歸母公司普通股股東的每股凈資產。從資金用途來看,本次募資用于發展民生證券業務。

2022年以來,券商再融資渠道收緊,而2023年以來,權益市場大幅震蕩導致券商重資產業務,尤其是自營業務業績貢獻大幅提升,疊加多家券商為提升投資者信心,加大回購力度,券商資本補充壓力增加。

根據2023年財務數據,兩家券商合并之后,國聯證券資產規模共1470.71億元,凈資產規模共339.52億元,且后續將募集資金總額不超過人民幣20億元用于發展民生證券業務,國聯證券資產實力有望升至20位附近,重資產業務實力有望進一步提升。由此可見,在滿足公司資本補充需求的同時,國聯證券綜合實力大幅提升

根據2023年年報數據測算,整合后的國聯證券營業收入和凈利潤可以達到67.54億元、13.58億元,行業排名分別較整合前的國聯證券提升19位、12位至23名、27名,盈利能力大幅提升,躍至行業中上水平。

分業務來看,合并后國聯證券經紀、投行、資管、信用、自營業務分別達到14.13億元、25.98億元、5.23億元、1.01億元、16.46億元,在上市券商中的排名分別較整合前提升15位、16位、4位、1位、3位,整合后對國聯證券經紀業務和投行業務提升最大。

具體來看,一方面,民生證券和國聯證券在區位上存在互補優勢。國聯證券目前業務主要集中在江蘇省,公司86家營業部中,共56家在江蘇省內。而民生證券范圍較廣,為全國性的綜合型券商,擁有分布在全國近30個省(含直轄市及自治區)的經紀業務分支機構。整合后,國聯證券有望進一步拓展經紀業務布局。

此外,民生證券的投行業務和研究業務實力行業位居行業前列,2023年,民生證券分倉傭金收入位居行業17名,國聯證券位居38名,整合后有望提升至12名附近。民生證券2021年以來重點發力研究業務,2年以來分倉傭金收入年復合增長率達到153.4%。目前,已建立逾200人的研究及銷售隊伍,共覆蓋26個重要行業和領域。2023年,民生證券榮獲新財富最佳分析師評選“最具潛力研究機構”、“進步最快研究機構”等。

從投行業務表現來看,民生證券具備較為豐富的客戶資源和項目儲備,2023年,民生證券總募資規模達954.7億元,而國聯證券及其子公司華英證券合計募資規模689.25億元。此外,截至5月13日,民生證券進行中的投行項目合計12單,總項目數合計113單,分別位居行業12名、7名,項目儲備位居行業前列。華英證券上述兩項分別為7單、22單,位居行業19名、31名,整合后國聯證券項目儲備有望躍居行業前十。雖然短期內受到市場和政策限制,股權融資受限,但長期來看,國聯證券投行業務實力有望得到較大提升。

但另一方面,民生證券投行業務存在質量與數量不匹配的問題,根據2023年中證協發布的2023年券商投行業務質量評價結果來看,民生證券評級僅為C級,僅20%的券商獲C級評價,而國聯證券主要開展投行業務的子公司華英證券評級為B級。整合后國聯證券仍需加強投行業務項目質控。

2023年11月,證監會提出“支持頭部證券公司通過業務創新、集團化經營、并購重組等方式做優做強、打造流的投資銀行,引導中小機構結合股東背景、區域優勢。”,國務院、證監會等監管層面多次提及并鼓勵券商并購重組,行業分化整合提速。3月,證監會發布《關于加強證券公司和公募基金監管加快推進建設一流投資銀行和投資機構的意見(試行)》中提出,“支持頭部機構通過并購重組、組織創新等方式做優做強。”;4月,國務院發布《國務院關于加強監管防范風險推動資本市場高質量發展的若干意見》,即新“國九條”中提到“支持頭部機構通過并購重組、組織創新等方式提升核心競爭力”。 在監管的推動下,行業并購重組或將加速。

當前政策持續引導“建設一流投資銀行和投資機構”,行業費率下滑,競爭加劇,部分券商有望通過并購重組提升市場份額和綜合實力。在內生驅動和政策導向雙重作用下,券商并購整合或將提速。目前,除國聯證券與民生證券以外,浙商證券和國都證券、平安證券和方正證券、華創證券和太平洋證券的并購重組也在持續推進。

(作者為業內專業人士,本文僅代表作者個人觀點)