商業銀行助力地方化債:政策背景、風險點與應對策略

2024-05-27 05:58:44李純元

中國市場 2024年14期

關鍵詞:商業銀行

摘?要:近年來,地方政府債務壓力攀升,“財政+金融”化債組合拳陸續落地。鑒于商業銀行作為地方化債的重要參與主體,文章首先從中央與地方推動“銀政企”合作化債安排切入,厘清化債頂層設計邏輯;其次,梳理商業銀行參與地方化債的風險點;最后,深入分析商業銀行如何應對地方化債。文章認為,商業銀行不僅要在“化債進行時”對接各方資源,推動化債進程;更要在“化債后”,從加強前瞻性債務風險預警、探索投融新模式、助力城投市場化轉型等層面綜合施策,從根本上推動地方債務問題的解決。

關鍵詞:地方化債;?“銀政企”合作;債務風險;?PPP新政;?城投轉型

中圖分類號:F832文獻標識碼:A文章編號:1005-6432(2024)14-0001-04

DOI:10.13939/j.cnki.zgsc.2024.14.001

1?引言

當前,地方債務區域性、結構性風險較為突出(袁海霞等,2023),反映出傳統的債務治理模式以及地方投融資體制缺乏可持續性,難以適應高質量發展的需求(楊萍和杜月,2020)。2023年10月,中央金融工作會議提出“建立防范化解地方債務風險長效機制,建立同高質量發展相適宜的政府債務管理機制”,旨在解決地方償債“燃眉之急”的同時,推動長遠舉債融資體制改革。鼓勵各地充分考慮區域財政金融資源稟賦和債務特征差異,因地制宜適時調配資源、制定化債方案。商業銀行積極助力地方化債,既能優化自身業務結構,又有利于推動各地形成可持續的投融資模式。

2?政策鼓勵“銀政企”合作化債的背景

2.1?中央層面:“財政+金融”化債組合拳陸續落地

第一,支持高債務負擔區域更多發行特殊再融資債以置換存量隱債。2023年10月重啟的特殊再融資債覆蓋范圍、發行節奏以及單省市發行規模均超出市場預期。特殊再融資債的重啟進一步推動了財政、地方政府、政策性金融機構、商業銀行等形成合力,全面系統助力地方化債的進行。

第二,督促地方政府統籌各類資金、資產、資源和支持性政策措施。要求發揮好地方黨委金融委員會和金融工委的作用,落實屬地責任。緊盯市縣加大工作力度,妥善化解存量隱性債務,優化期限結構,降低利息負擔,逐步緩釋債務風險。

第三,引導金融機構豐富化債工具箱,充分對接化債。引導金融機構完善工作機制,與重點區域融資平臺開展平等協商、分類施策,豐富防范化解債務風險的工具和手段,強化風險監測、評估和防控機制。通過展期、降息、置換和重組等方式,合理降低債務成本、優化期限結構。

2.2?地方層面:多地敲定金融化債框架

各地政府正有條不紊地落實“一攬子化債方案”,措施涉及展期、降息、打折兌付等。盡管各地地情不同,區域所能調動的財政資源、金融資源、國企資源的充裕程度有所差異,但協調金融機構置換債務是最重要的化債共性。例如,云南省推動政策性銀行、全國性銀行對省屬企業的支持,與浦發銀行、國開行等數家銀行簽訂戰略合作協議,涵蓋授信、債券包銷等;除此之外,云南省還通過省屬國有企業之間非金融資源的騰挪,緩釋債務風險。西安市設立區域穩定發展基金,由市財政、市國有平臺公司、市場化金融資本按照“4∶3∶3”共同出資組建。“東三省”從2018年至今,各級政府為降低區域負面輿情影響、優化金融環境,在爭取銀行債務展期與置換、債轉股方面給予高度重視。

2.3?化債與地方投融資體制改革并舉

中央推進化債的同時,同步深化基礎設施投融資體制改革,正是考慮到城市基礎設施建設在提高社會福利的同時,帶來地方政府及融資平臺債務的不斷積累(譚艷艷等,2019)。我國國家發展改革委、財政部發布的《關于規范實施政府和社會資本合作新機制的指導意見》(以下簡稱“PPP新政”)提出,聚焦使用者付費項目,嚴格限制政府支出,嚴防新增地方隱性債務的同時,鼓勵金融機構通過預期收益質押融資、REITs等路徑介入特許經營項目。PPP新政打通了新建、改擴建項目與存量資產盤活間的壁壘,也對商業銀行專業能力提出了更高要求,如立足項目全生命周期、深入研究項目技術經濟特點、研判項目建設與運營風險、交付綜合服務方案等。

3?商業銀行參與地方債務化解風險點梳理

3.1?債務置換引致的資產負債缺口

對商業銀行而言,無論是貸款展期還是置換高息非標,該部分資產的低成本存款派生能力有限,一定程度上造成存貸款增速失衡。為補充負債缺口,銀行或將增加同業及其他金融機構的存拆放款項,推高負債綜合成本。疊加銀行資產端在房貸、基建等領域的低息政策任務,一定程度上對銀行維持合理息差形成掣肘。

3.2?債務重組與短期內金融資產風險分類下調

根據2023年7月實施的《商業銀行金融資產分類辦法》,首先,原先政府債務廣泛適用的借新還舊、展期等操作可能被認定為重組;并明確界定多次重組,即再次重組的資產至少歸為次級類,并重新計算觀察期,進而限制了重組化債的操作次數。其次,在以“債務人”為核心的分類理念下,沒有現金流或現金流無法覆蓋債務本息的項目,或將面臨嚴重風險分類下調的沖擊。最后,不良判定引入“連坐”機制,一旦分類下調,在聯合授信或銀團貸款等模式下,或將涉及多家銀行信用風險上升,導致撥備計提增加,沖減銀行當期利潤。

3.3?土地市場承壓與銀行“流動性+信用”風險

首先,地方政府專項債依賴項目現金流或地方政府性基金收入來償還,截至2023年11月底,全國地方本級政府性基金累計收入(土地出讓收入占比約87.2%)同比降幅至-14.4%;國有土地使用權出讓收入同比降幅至-17.9%;國有土地使用權出讓金收入安排的支出同比下滑15.7%。2022年年底,土地出讓收入下滑超50%的省份有吉林(-65.7%)、天津(-65.1%)、黑龍江(-64.4%)、青海(-60.5%)、遼寧(-59.5%)、甘肅(-51.7%)、云南(-50.8%)。其次,地方隱性債高度依賴土地,融資多以土地為擔保。近年來,土地市場不景氣,一方面,使地方政府財政自給能力承壓,影響還本付息現金流;另一方面,引致2023年以來的城投非標違約高峰,且風險持續發酵。綜合來看,給商業銀行帶來流動性風險以及信用風險。

4?化債進行時:商業銀行介入路徑

4.1?平衡金融資源與風險分布矛盾

銀行資源與地方債務風險的區域分布呈現非對稱性。金融資源集中分布于財政實力較強區域。而弱資質區域,國股行網點分布密度低,部分區域中小銀行自身風險較高,導致銀行可參與債務重組的空間有限。針對債務壓力較大的地區,商業銀行可密切跟蹤涉及應收賬款、商業物業、基礎設施及其收益權等存量資產狀況,以及項目現金流狀況,結合區域特點,提供定制化的盤活方案。

4.2?提升資本使用效率

針對資本使用效率的提高,從銀行自身來看,應當以提升資產的綜合收益為目標,綜合考慮利息收入、資產衍生的其他收益,以及風險損失的扣除;從實體產業生態看,同等的資本資源應配置到帶來更多產出、實現產業鏈條價值增值的項目或環節上。2024年開始實施的《商業銀行資本管理辦法》,明確下調地方政府一般債、投資級公司、中小企業等業務風險權重系數,對商業銀行涉及政府信用類業務的資本配置做出指引。首先,商業銀行應綜合考慮城投平臺貸款、政府購買服務協議項下貸款、PPP模式下貸款、理財資金投資產業基金等全渠道政信類業務,以宏觀審慎的態度確定集團整體信用額度。其次,優先選擇投資級城投公司,以及具有穩定現金流、配套資本金足額到位的優質項目,助力城投企業加強板塊重組整合、優化重塑產業鏈。

4.3?承接各方配套資源有序推進化債

商業銀行參與化債須在壓實地方政府責任前提下,局部有序推進。

第一,承接特殊再融資債發行,適時介入隱債置換。城投平臺經營性債務被納入本輪化債進程,“地方政府債務”口徑變為“地方債務”。特殊再融資債券是將存量地方債務轉為地方債券,性質屬于“借新還舊”,并非新增融資。綜合來看,對社融總量的沖擊較小,且能降低地方政府利息支出成本。長遠來看,有利于地方財力的恢復。特殊再融資債主要承接方為商業銀行,但并非所有隱債都可由商業銀行參與化解,而應在市場化原則下,承接債權債務關系清晰、對應資產清楚、項目具備財務可持續性、化債方案明確且切實可行的隱性債務。

第二,通過銀團貸款模式參與化債。區域性中小銀行可作為參團行,參與政策性銀行或國有大行牽頭的銀團貸款,置換高利率、短期債務。充分發揮銀團信息共享、風險共擔、放款效率高等優勢,以實現債務期限、成本、經營收益相統一。待存量項目進入穩定運營期,適度通過資產證券化等方式出表,轉移信用風險,緩解資本充足壓力。

第三,參與地方信用保障基金、償債基金等債務化解基金的組建。信用保障基金多由省級政府牽頭地方國有企業、銀行等金融機構、社會資本以集合信托方式籌資,主要以短期貸款形式緩解城投流動性周轉壓力。此外,也可為弱資質國有企業提供外部信用擔保,協助其降低債券發行成本,或直接投資城投債,從而適時參與債券二級市場管理等。償債基金由政府指定機構作為普通合伙人,提供劣后級資金;合作銀行作為有限合伙人,通過資管、信托計劃等,提供優先級資金。

第四,對接好央行后期或將提供的應急流動性金融工具。必要時,央行或將建立化債SPV作為劣后措施。無論是根據展期金額按一定比例直接給予銀行激勵,還是購買銀行信用貸款,都旨在鼓勵銀行向地方城投提供低利率、長期限流動性支持。配套的SPV適用于高風險區域應急場景,一定程度上可解決銀行化債意愿缺失問題,為銀行資產負債匹配贏得空間。

5?化債后:商業銀行政信類業務轉型機遇

各類化債資源的組合調配重在臨時性提升償債能力、阻斷風險傳播,可達到治標的效果;若要治本,更要提升地方財政的可持續性(洪源等,2024),著眼區域經濟的可持續發展。于商業銀行而言,提升前瞻性的區域債務風險監測能力、助力地方產業升級以及城投企業市場化轉型,從而提升各地“造血能力”,才是助力長期化債的關鍵。因此,商業銀行除對接各類化債資源、適時審慎介入化債進程外,更應關注化債后助力區域產業發展的接續措施。

5.1?構建區域維度地方債務風險預警體系

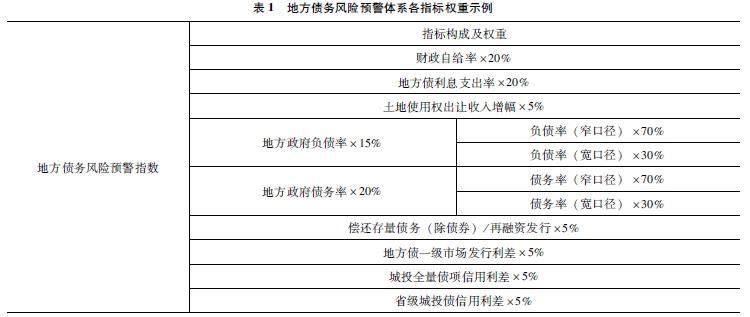

各家商業銀行可在財政部債務率指標基礎上,增加風險評估維度,如納入財政自給率、利息支出率等地方償債能力指標,以及地方債發行利差、城投信用利差等市場化指標,構建區域風險預警指數,完善債務風險預警體系,詳見表1。

以下是文章給出的風險預警指數指標權重示例。其中,地方債利息支出率、負債率、債務率、償還存量債務/再融資發行、地方債一級市場發行利差、城投全量債項信用利差、省級城投債信用利差為正向指標,即數值越大,債務風險越高;財政自給率、土地使用權出讓收入增幅為逆向指標,即數值越大,債務風險越低。

其中,正向指標標準化公式為:

Yi=Xi-min(Xi)max(Xi)-min(Xi)

逆向指標標準化公式為:

Yi=max(Xi)-Ximax(Xi)-min(Xi)

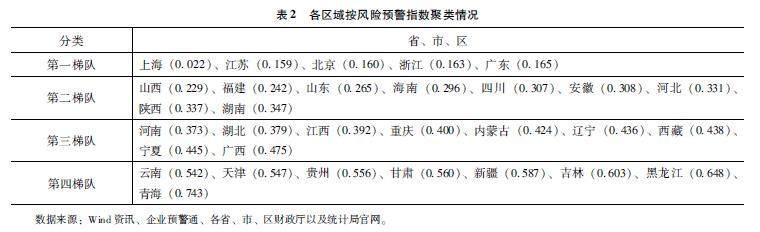

以截至2023年11月中旬的各指標數據為例,代入模型進行測算,信用利差采取的是各區域近一年平均利差。將測算結果排序并進行聚類分析,按各區域風險由低到高設定為四個梯隊。

其中,上海、江蘇、北京、浙江、廣東落在債務風險最低梯隊,云南、天津、貴州、甘肅、新疆、吉林、黑龍江、青海落在風險最高梯隊,詳見表2。

5.2?在PPP新機制下挖潛基建項目綜合收益

商業銀行應結合地方產業升級特點、自身風險偏好等,加強監測、適度介入使用者付費類項目投資。首先,針對垃圾固廢處理、物流樞紐、物流園區等市場化程度高、公共屬性較弱的項目,尋求與民營企業的合作機會。其次,考慮到智慧城市、智慧交通、智慧農業、智慧能源等新基建項目收入來源較為廣泛,如基礎設施租賃使用費、農產品倉儲冷鏈收入、充電樁充電服務收入、信息服務費、平臺收入分潤、廣告出租收入等,商業銀行可根據資金歸集節點與流動方向,以支付結算、交易資金監管、企業內部財資管理等輕資本業務切入。最后,商業銀行可與政府引導基金、社會資本、產業資本合作,利用資本招商引資,發揮資金、項目投資、投貸聯動等優勢,解決企業全生命周期資金需求。

5.3?抓住城投轉型機遇,提供多元化金融服務

傳統城投企業多以重資產、公益性項目投融資為主(溫來成,2023),經營性業務創收規模較小;理念上偏重設計、施工環節的短期項目,忽視了包括項目管理、資產管理、運維服務等環節在內的長期營運項目,導致項目各環節難以形成聯動和支撐。未來,以輕資產業務做強產業運營、實現產業鏈一體化運作是城投轉型的必然趨勢。

因此,供應鏈金融與城投企業轉型具有良好的契合機遇,有利于提高城投企業形成主體信用、交易信用、數字信用等相結合的創新治理能力。針對城投企業探索?“基建+”“地產+”“公用事業+”“貿易+”等場景,商業銀行可匹配數字化應收債權憑證、資產證券化、倉單融資、商業保理等產品或服務助力營運,通過銀企直連等系統進行數字化能力輸出。

針對城投企業向綜合性控股集團轉型(如設立保理、租賃公司等),商業銀行可依托核心城投優質股東背景和三方擔保,面向類金融板塊及鏈上貿易公司提供綜合授信業務,實現批量獲客。

此外,依托貿易與類金融板塊優質底層資產,開展資產支持票據等業務。與此同時,需警惕城投企業轉型定位不明確、盲目多元化經營,以及在公司治理、財務控制、項目管理等方面存在的風險。

6?結語

文章從中央“財政+金融”頂層化債設計、地方落地化債框架以及投融資體制改革三方面,明晰“銀政企”合作化債政策的導向性和必要性。

對此,針對商業銀行提出以下幾項建議。首先,商業銀行參與化債需要在充分考慮短期內面臨的資產負債缺口、信用風險分類下調、流動性風險基礎上,審慎參與化債。其次,商業銀行應在考慮風險分布、提升自身資本使用效率基礎上,承接各方化債資源,協同推進化債。最后,商業銀行應從加強區域債務風險預警、在PPP新政下挖潛項目綜合收益、助力城投轉型等方面探索政信業務新機遇,以金融“活水”賦能區域可持續發展。

參考文獻:

[1]洪源,萬里,秦玉奇,等.政府債務預算硬約束與地方財政可持續性提升[J].中國軟科學,2024(1):201-213.

[2]譚艷艷,鄒夢琪,張悅悅.PPP項目中的政府債務風險識別研究[J].財政研究,2019(10):47-57.

[3]溫來成.當前地方城投債務風險分析與化解方案[J].國家治理,2023(24):43-47.

[4]楊萍,杜月.高質量發展時期的基礎設施投融資體制機制改革[J].宏觀經濟管理,2020(5):23-29,36.

[5]袁海霞,汪苑暉,魯璐.對當前地方政府債務問題的若干看法[J].開發性金融研究,2023(2):35-45.

[作者簡介]李純元(1995—),女,漢族,安徽六安人,經濟學博士,博士后研究員,中級經濟師,研究方向:銀行監管、地方債務風險、銀行戰略。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13