低碳城市建設、環境審計與企業碳排放

2024-05-11 09:40:09蔣水全譚蘊林孫芳城尹長萍

審計與經濟研究 2024年3期

蔣水全 譚蘊林 孫芳城 尹長萍

[摘要]推動低碳城市建設是實現碳達峰碳中和、邁向高質量發展的重要舉措。基于2008—2021年深滬兩市A股工業企業的年度數據,將三次低碳城市試點視為準自然實驗,采用多期雙重差分模型、遞歸式中介效應模型等實證考察了低碳城市試點的碳減排機理及環境審計在此過程中的交互關系。檢驗結果表明:(1)低碳城市試點顯著降低了試點城市企業的碳排放量,且該效應在高碳行業企業、工業發展水平較高地區企業及媒體關注度較高企業中表現更為突出;(2)低碳城市試點與環境審計在促進企業減少碳排放方面存在互補關系;(3)機制檢驗表明,技術創新在低碳城市試點促進企業減碳方面起到部分中介作用。

[關鍵詞]低碳城市試點政策;環境審計;企業碳排放;技術創新;媒體關注;碳排放權交易試點;創新型城市試點

[中圖分類號]239.44

[文獻標志碼]A[文章編號]1004-4833(2024)03-0020-13

一、引言

“減緩和適應全球氣候暖化、削減二氧化碳排放”已成為世界各國的政治共識,也是全球面臨的共同挑戰和亟須解決的世界性難題。隨著《京都議定書》《巴黎協定》《格拉斯哥氣候公約》等國際性公約的出臺,世界各國陸續做出“碳減排”承諾并提出“碳中和”時間表。截至2021年初,超過130個國家和地區提出了“零碳”“碳中和”目標。2020年9月,習近平總書記在第七十五屆聯合國大會上提出“中國CO2排放力爭于2030年前達到峰值,2060年前實現碳中和”(以下簡稱“雙碳”目標),這是我國政府面向世界做出的莊嚴承諾,也體現了我國“推進碳減排、邁向碳中和”的堅定決心。改革開放以來,盡管我國創造了舉世矚目的“經濟增長奇跡”,但也付出了高投入、高消耗、高污染的代價[1-2]。據統計,2021年我國CO2排放量達119億噸,是美國的2倍,歐盟的4倍,占全球CO2排放總量的33%,居全球首位。加快構建“雙碳”政策體系,實現“雙碳”目標不僅是我國對緩解全球氣候惡化應盡的責任,更是破題綠色低碳發展實踐、構建新發展格局、推動高質量發展的內在要求。

事實上,在“雙碳”目標正式提出之前,我國已將控制溫室氣體排放、實現經濟社會綠色低碳轉型納入國家經濟社會中長期發展規劃。2010年,國家發展改革委印發《關于開展低碳省區和低碳城市試點工作的通知(發改氣候[2010]1587號)》,正式啟動首批包含廣東、湖北、云南、遼寧、陜西五省和天津、杭州、南昌、深圳、保定、重慶、廈門、貴陽八市的低碳試點,并相繼在2012年和2017年分兩批擴大試點范圍,目前已覆蓋6個省、78個城市、2個縣和1個地區。既然國家如此重視低碳試點工作,那么,一些很自然的疑問是:低碳城市建設能否如預期那樣促進企業節能降碳?作用機制是什么?影響因素有哪些?這些問題既是理論問題,也需要實證予以檢驗。因此,本文基于2008—2021年滬深兩市A股工業企業的年度數據,以三批低碳城市試點政策為準自然實驗,運用多期雙重差分法模型,實證考察低碳城市試點政策對微觀企業碳排放的影響。

本文的主要貢獻在于:一是相較于現有文獻側重于從城市層面評估低碳試點政策的經濟后果,本文采用遞歸式的中介效應模型,較早關注和考察了低碳城市試點政策對微觀企業碳排放的影響機理,這既考察了微觀企業在宏觀低碳政策調整過程中的能動反應,又為低碳城市試點政策的減排效應研究提供了一個全新的視角。二是本文將環境審計嵌入低碳城市試點政策的傳導機制中,考察環境審計與低碳城市試點政策在促進企業減排中的交互關系,從而有利于系統、科學地打開低碳城市試點政策傳導的“過程黑箱”。三是“積極穩妥推進碳達峰碳中和,探索經濟與環境共贏之路”是以習近平同志為核心的黨中央統籌國內國際兩個大局作出的重大決策部署,但低碳城市試點政策事實上是一種弱激勵性、弱約束性的環境規制,這種弱約束、探索性的環境規制工具能否有效抑制企業碳排放?本文不僅考察了低碳城市試點政策的減排效應,還考察了地區工業發展狀況、媒體關注以及環境審計狀況等因素的影響,為制定差異化的低碳城市試點方案、完善低碳城市建設政策組合、構建多主體協同的“雙碳”治理體系提供了一些經驗證據。

二、文獻回顧

隨著低碳試點工作的不斷推進,我國低碳城市試點逐漸引起了學術界的關注。國內外學者運用不同的評價體系對我國低碳城市試點政策的實施效果進行了評估。Khanna比較分析了我國首批試點的5省8市的低碳發展目標、政策支持手段、實施方案等[3]。丁丁等從人均排放、萬元GDP排放、能源碳排放、非化石能源比例、森林覆蓋率、人口、人均GDP、城鎮化率、三產比率、峰值年份等10個維度構建低碳試點城市建設績效評價體系[4]。周澤宇等從低碳發展理念、低碳發展水平、低碳發展進程、低碳發展管理等四個維度構建低碳城市指數[5]。周枕戈等從宏觀領域、能源、產業、低碳生活、資源環境、低碳政策創新六個維度對低碳城市建設狀況進行評價[6]。

在低碳城市試點政策的減排效應檢驗方面,宋祺佼等比較發現,低碳試點城市單位GDP的CO2排放下降幅度和單位GDP的CO2排放節能目標均普遍優于同類地區[7]。宋弘等以我國119個城市2005—2015年的面板數據為樣本,運用雙重倍差法實證檢驗發現,低碳城市試點政策能顯著提升試點地區的空氣質量,實施低碳城市建設試點的地區,PM10平均降低了9.8%,API平均降低了6.8%[8]。Song等利用2003—2016年我國286個地級市的面板數據進行了準自然實驗,研究發現我國低碳城市試點政策顯著提高了城市生態效率[9]。張華使用雙重差分方法估算發現,相較于非試點城市,試點城市的碳排放量相對于樣本均值降低了約1.05%,但低碳城市試點政策的碳減排效應僅出現在試點后的第1年至第4年,在試點后的第5年至第6年消失[10]。王華星和石大千基于2003—2016年280個地級市的面板數據,運用PSM-DID模型考察發現,低碳城市建設通過技術效應和環境規制效應顯著緩解了試點城市的霧霾污染[11]。周迪等以第二批低碳試點政策為例,考察發現低碳試點政策通過提高能源利用效率、產業結構升級等渠道持續促進試點城市碳減排[12]。禹湘等發現東、中、西不同區域的低碳試點城市呈現出不同的碳排放特征[13]。鄭漢和郭立宏以2012年和2017年兩批低碳城市的鄰接非試點城市為研究對象,研究發現低碳城市建設會引發“鯰魚效應”,從而激勵鄰接非試點城市減少碳排放[14]。史修藝和徐盈之利用城市層面的廣義Bonferroni曲線測度城市工業碳排放和經濟發展的公平性水平,并進一步利用雙重差分(DID)模型考察發現,低碳城市試點政策不但能夠在總體上降低地區碳排放水平,還能提高區域之間碳排放的公平性[15]。但也有研究得出相反的結論,如馮彤發現與非試點的城市相比,低碳試點城市項目的實施并未取得應有的減排效果,反而阻礙了碳強度降低[16]。陸賢偉基于省級層面數據考察我國首批低碳城市試點政策的減排效應,發現在試點政策實施后,除了陜西和重慶之外,其他試點區域試點政策實施前后的碳排放量并無顯著差異[17]。

綜觀現有文獻,盡管低碳城市試點政策效應研究比較多,但他們都是從地區層面觀察試點政策的實施效果,鮮有文獻考察低碳城市試點政策對微觀企業的影響。那么,作為落實國家“雙碳”戰略的主要踐行者和主要的碳排放源,企業在低碳城市試點政策環境下到底如何決策?低碳城市試點政策能否降低企業碳排放水平?作用路徑是什么?本文以三批低碳城市試點為準自然實驗,側重于考察低碳城市試點政策對微觀企業碳排放的影響,并嵌入環境審計機制考察環境審計和低碳城市試點政策在促進企業降低碳排放水平方面的交互關系。

三、理論分析與研究假設

(一)制度背景、低碳城市試點政策與企業碳排放

第一,低碳城市試點政策有助于強化試點地區政府碳排放管理,健全碳排放目標責任制。首先,低碳試點地區政府通常會建立碳排放大數據平臺、規范碳排放核算管理系統、編制碳排放責任清單、明確各行業碳排放標準等[18],這有助于試點地區政府實時掌握企業碳排放數據,出臺更為嚴格的低碳環保規制政策,也有助于強化試點地區對碳排放企業的監測、評估和問責,并通過排污許可和征收碳排放稅、能源稅等增加企業碳排放成本、倒逼企業使用替代能源,從而減少碳排放[19]。其次,長期以來,在財政分權式的政府行政體制和以GDP為核心的“政治晉升錦標賽”影響下,經濟增長仍是主政官員的首要目標,環境保護被迫讓步于經濟增長,政府官員和國有企業高管的環境治理考評往往被“放了水”或“打了折扣”[14,20]。盡管近年來中央越來越重視環境問題,但當與地方經濟發展相沖突時,地方政府還是會選擇性地執行環境治理政策[14,21]。低碳城市試點作為中央政府推行的環境政策,獲批低碳建設試點的城市為完成試點任務,往往會加強試點地區的環境規制執行力度,改變地方政府官員和國有企業高管過往“唯GDP”的政績觀,轉而探索低碳與經濟的共贏路徑,并最終促進企業節能減排[10,22]。最后,低碳城市建設還包括建立碳排放核算管理體系、信息披露體系、公眾參與機制等,這些有助于搭建跨區域跨部門多主體的碳排放協同治理體系[23]。

第二,低碳城市試點政策能促進技術創新,通過技術效應降低企業碳排放。首先,在試點政策約束下,試點地區對高耗能、高排放企業的環境問題尤為關注,加大對不符合環境標準和法規企業的處罰,高碳排放企業要么選擇退出,要么進行綠色低碳改造[24],從而倒逼高碳企業淘汰落后的生產工藝,著力低碳技術突破與升級,降低邊際能耗和二氧化碳排放,向綠色低碳型發展模式轉變[25-26]。其次,試點地區設立的低碳發展專項資金以及投資補助、貸款貼息、低碳創新獎勵、稅收減免等優惠政策有助于引導、鼓勵和扶持企業開展節能減碳技術創新[27]。與此同時,為了能夠享受更多優惠政策,企業也會響應低碳城市試點政策的要求,主動通過加強技術創新、工藝升級、設備改進等來吸引綠色投資或獲取稅收減免、財政補貼等[28]。試點地區通過打造低碳生態系統,完善低碳轉型體制機制,企業間、產學間的技術合作將更便捷有效,企業技術創新的機遇增多、信心增強,良好的創新氛圍也會促進試點地區企業的低碳技術創新[29-30]。最后,試點地區為達成經濟發展和節能減碳的多維目標,通過供給側結構性改革淘汰產能過剩和高污染、高排放、高耗能的落后或夕陽產業,布局一批碳排放較少、綠色技術水平高、發展增長潛力大的新興低碳制造業、新能源產業和清潔型服務業,這不僅有助于促進試點地區的產業結構轉型升級,還能通過技術溢出效應促進所在地區企業的低碳技術提升。龔夢琪等發現低碳城市建設能顯著促進外商直接投資[31]。隨著這些擁有先進技術的外資企業的引入,周邊企業會借助訪問觀摩、行業間學習交流等機會獲取低碳技術和節能減碳經驗。

第三,低碳城市試點政策能通過提升低碳意識和低碳消費偏好,通過需求推動促進企業低碳轉型。居民的低碳素養和低碳消費偏好被公認為是促進企業低碳轉型的重要引擎。在試點地區,持續的低碳宣傳、低碳文化傳播等有助于增強居民低碳意識、培養低碳生活習慣和低碳消費偏好[32]。一方面,根據“需求拉動假說”,隨著居民低碳素養的提升,人們會更加關注產品生產流程是否低碳環保,其消費行為是否綠色環保,甚至愿意為低碳產品付出更高價格,這將增加低碳產品的利潤空間和市場需求,并最終通過市場和價格機制刺激企業進行低碳轉型。另一方面,居民低碳意識的增強和低碳消費偏好使得他們更加關注所在地區環境質量以及企業產品的低碳環保性,對低碳環保政策的貫徹落實、企業溫室氣體排放、環境監管執法等形成有效的外部監督,從而倒逼所在地區企業進行低碳轉型。基于此,本文提出假設H1。

H1:低碳城市試點政策的實施能顯著降低試點地區企業的碳排放水平。

若考慮行業差異,低碳城市試點政策對高碳排放行業和低碳排放行業的影響可能存在顯著差異。一方面,高碳排放行業作為碳排放“大戶”,一直以來都是一系列環境政策、規制的落腳點,低碳城市試點政策也不例外,試點地區政府可能重點關注高碳排放行業企業的“降碳”與“減碳”等行為,實施更嚴格的碳排放標準,更何況發電、鋼鐵、民航、化工等高碳排放行業往往是試點地區的支柱產業,政府也會給予更多政策優惠,引導和激勵這些企業進行低碳轉型;另一方面,由于低碳城市試點政策具有行業針對性的特征,試點地區高碳排放行業企業將不得不承擔更大的減排成本。在嚴格的排放標準下,高碳排放企業要么收縮業務,要么積極開展低碳技術創新,以部分緩沖排放成本增加帶來的沖擊。而對于低碳排放行業而言,其面臨的環境規制壓力較小,綠色創新已處于較高水平,即便該地區不開展低碳城市建設試點,這些企業也會主動開展低碳技術創新以獲取持續的競爭優勢[25]。基于上述分析,本文提出假設H2。

H2:低碳城市試點政策的“減碳效應”在高排放行業企業中表現更突出。

(二)低碳城市試點政策、環境審計與企業碳排放

作為黨和國家的重要監督體系,作為政策落實的“督查員”,審計在推進“雙碳”工作中的作用備受關注。首先,環境審計能助推低碳政策政令暢通。環境審計尤其是低碳政策跟蹤審計不僅有助于傳遞中央文件精神,確保各試點地區、行業主管部門和企業精準把握中央文件精神,促進從中央到試點地區自上而下的政策“一致性”,還能跟蹤審查低碳政策制定及落實情況、震懾和抑制機會主義行為[34],敦促低碳治理各責任主體切實履行好“減污降碳”責任。其次,環境審計能提升低碳政策執行力。信息不對稱及由此導致的道德風險和逆向選擇問題往往是導致政策執行難的關鍵因素。環境審計通過對低碳政策制定、低碳資金撥付使用、低碳項目建設運營等情況的審查,能為相關決策和管理部門提供翔實的低碳治理數據和信息,緩解試點地區、行業主管部門及企業間的信息不對稱,打通低碳政策落實“最后一公里”。同時,環境審計通過發揮監督、預防、預警、糾偏、修復功能,能有效揭示和查處政策落實不到位、低碳資金撥付使用效率低、低碳項目建設運營不合規等問題,及時糾正低碳政策執行偏差,破除政策執行中的“中梗阻”,提高政策執行效果。最后,環境審計能提升低碳政策的科學性和協調性。環境審計通過審查低碳政策制定、執行及落實情況,能及時發現政策缺陷和制度漏洞,進而推進低碳政策持續優化,消除低碳政策制定和落實中的盲點、難點、堵點。

續前所述,低碳城市試點政策和環境審計都具有“減碳效應”。那么兩者在促進企業減少碳排放方面是否存在某種交互關系呢?我們認為,作為一種獨立、權威的外部監督機制,環境審計的執法剛性和全方位監督能很好地彌補其他低碳政策(如低碳城市試點政策)的缺陷[33]。從我國低碳試點的實際情況來看,各低碳試點地區“雙碳”行動的方案、目標、重點任務等都有所不同,國家層面也并未明確“雙碳”工作具體的獎懲措施,而且各地區低碳試點配套政策制定自主性較強、政策體系種類繁多,政策執行控制困難,低碳試點政策的弱激勵性、弱約束性特征明顯,亟須通過環境審計監督、預防、預警、糾偏、修復功能的發揮,推動低碳政策的貫徹落實。一方面,相比其他環境監管執法部門,環境審計機關能更獨立、權威地對各地區低碳政策執行情況、減污降碳行為等進行評價、鑒證、審查、問責,其執法剛性更強[33]。另一方面,從審計內容和審計模式來看,環境審計不僅關注前端的低碳政策制定和后端的低碳政策執行效果,還關注中間環節的低碳治理財政資金運行等,尤其隨著大數據審計的推廣應用,我國逐步建立起橫向到邊、縱向到底,全方位、寬領域、多維度、立體式的環境審計全覆蓋體系,屆時環境審計將實現審計領域、審計對象和審計時間過程的全覆蓋。因此,環境審計有助于實時監控低碳城市試點政策的貫徹執行情況,及時發現并彌補政策缺陷和制度漏洞,糾正政策執行偏差。換句話說,環境審計和低碳城市試點政策在促進企業減少碳排放方面存在互補關系。根據上文分析,本文提出假設H3和H4。

H3:環境審計強度與企業碳排放水平呈顯著負相關關系;

H4:環境審計有助于強化低碳城市試點政策的碳減排效應。

四、樣本選擇與模型構建

(一)樣本選擇與數據來源

本文選取2008—2021年深滬兩市A股工業企業為研究樣本,以我國第一批、第二批、第三批低碳城市試點作為一項準自然實驗,采用多期雙重差分模型實證考察低碳城市試點政策對企業碳排放的影響機理以及環境審計在此過程中的調節效應。為了研究的需要,本文按如下步驟進行了數據篩選:(1)剔除所有ST、*ST、PT類樣本觀測值;(2)我國低碳城市建設試點政策于2010年正式啟動實施,由于本文使用了變量的滯后項,因此為了保證數據的連續性和驗證的有效性,本文剔除了2008年以后上市的企業;(3)鑒于我國碳排放的主要來自發電、鋼鐵、民航、化工等工業企業,其他上市公司的碳排放量偏少,故本文僅保留工業企業樣本;(4)刪除數據缺失或存在異常值的樣本觀測值。此外,本文還對所有連續型變量按1%分位數進行了雙側1%的Winsorize處理,以消除極端值的影響。經上述處理后,最終共得到25444個樣本觀測值。數據主要來自CSMAR數據庫、《中國能源統計年鑒》《中國工業經濟統計年鑒》《中國審計年鑒》和作者的手工整理。

(二)核心變量的測度方法

1.被解釋變量:企業碳排放強度(CI)

企業碳排放強度(CI)數據來自手工整理,考慮到我國并未強制性披露碳排放相關信息,自愿在公司年報中披露碳排放信息的企業較少,且自愿披露碳排放信息的企業主要是碳排放治理較好的企業,這些數據適用性較差。因此,本文參考沈洪濤和黃楠[35]的思路,采用企業碳排放量除以主營收入來衡量碳強度,并根據行業能源消耗來近似估算企業的碳排放量,具體計算方法見式(1)和式(2)。其中,行業能源消耗總量和行業主營業務成本數據分別來自《中國能源統計年鑒》和《中國工業經濟統計年鑒》,參照廈門節能中心二氧化碳計算標準,1噸標準煤的二氧化碳折算系數為2.493。CI值越大,說明企業碳排放強度越高。

2.解釋變量:低碳城市試點(Reform)

借鑒宋弘等[8]、徐佳和崔靜波[25]的思路,在后文多期雙重差分模型中,本文將我國前三批被納入低碳城市試點范圍的省份和城市作為處理組,其余省市作為對照組,從企業碳排放水平的視角對低碳城市試點政策進行量化評估。由于我國前兩批試點城市名單發布時間接近年底,分別為2010年10月和2012年12月,考慮到政策執行滯后性,故本文將政策實施時間定義為2011年和2013年。第三批試點城市名單在2017年1月發布,政策實施時間依然設定為2017年。根據上述思路,本文設置低碳城市建設試點的虛擬變量(Reform),若樣本企業所在城市或省份被納入前三批低碳城市建設的試點范圍,則Reform取值為1,否則為0。同時,若同一地區被多次納入不同批次的低碳城市建設試點范疇,則該地區的低碳城市試點實施時間定為更早的那次。

3.環境審計(Eaudit)

考慮到政府環境審計數據的可獲取性,同時為了精確捕捉環境審計對企業碳排放的影響,本文查閱和整理《中國審計年鑒》、審計署網站以及審計署特派辦、省(自治區、直轄市)審計廳及各市(州、盟)審計局對審計工作的有關表述,在此基礎上,參考蔡春等的思路[36],采用審計署在各省市開展的環境審計類型數量來衡量審計署開展環境審計的強度Eaudit。

4.中介傳導變量:企業技術創新(GI)

借鑒于連超等的研究[33],本文采用研發支出與營業收入的比值來刻畫技術創新投入強度(R&D)。同時,考慮到專利授權需要一定時間檢測并需繳納年費,缺乏穩定性和確定性,因此,本文采用企業綠色專利申請量+1的自然對數作為企業技術創新產出(GI)的代理指標,以便于直觀且真實地反映企業創新水平[33]。

(三)檢驗模型與變量界定

本文旨在檢驗低碳城市試點政策的“碳減排效應”及其作用機制,而在政策效果評價文獻中較有效的方法為雙重差分模型(Difference-in-Difference,DID)[25]。該方法將研究對象分為處理組(實施低碳城市試點政策的樣本組)和對照組(未實施低碳城市試點政策的樣本組),通過對實施低碳試點政策前后進行時間趨勢上的差分及對處理組和對照組之間進行政策實施與否的差分,以剔除隨時間變化及不可觀測的其他因素,從而識別出低碳城市試點政策的凈效應。據此,本文構建如下模型(3),并將前三批被納入試點范圍的省份和城市設置為處理組,其余省市和城市設置為對照組,從企業碳排放視角對低碳城市試點的減排效應進行量化分析。

CIi,t=α0+α1Reformi,t+α2Sizei,t+α3Levi,t+α4Outi,t+α5Bsizei,t+α6Duali,t+α7MSharei,t+α8Topi,t+α9SRi,t+∑Ind+∑Year+εi,t(3)

其中,CI表示i公司t年度的碳排放強度;Reformi,t=LCCi×Postt;LCC為上市公司所在地區是否實施低碳城市試點的虛擬變量,若上市公司所在城市屬于是國家發改委公布的低碳城市建設試點地區,則LCC取值為1,否則取值為0。Post為低碳城市建設試點前后的虛擬變量,若上市公司所在城市正處于低碳城市建設試點期間,則Post取值為1,在非試點期間取值為0。進一步地,Reformi,t代表交互項LCCi×Postt,則Reform說明上市公司所在城市是國家發改委公布的低碳城市建設試點地區,且正處于試點期間。在實證檢驗中,雙重差分項Reform的系數α1是本文關注的重點,該系數反映的是在對低碳城市試點前后和試點地區及非試點地區之間進行雙重差分后,低碳城市試點政策對企業碳排放的影響。此外,本文還引入公司規模(Size)、資本結構(Lev)、獨立董事比例(Out)、董事會規模(Bsize)、兩職合一(Dual)、管理層持股比例(MShare)、第一大股東持股比例(Top)、股權制衡度(SR)等控制變量(CVS),以控制這些因素對企業碳排放的影響,變量定義見表1。

為了考察環境審計是否具有“碳減排效應”及低碳試點與環境審計在促進企業減少碳排放中的交互關系,本文引入交互項Reform×Eaudit,用交互項的系數反映環境審計對低碳城市試點“碳減排效應”的影響。

CIi,t=β0+β1Reformi,t+β2Eauditi,t+β3(Reformi,t×Eauditi,t)+β4Sizei,t+β5Levi,t+β6MSharei,t+β7Bsizei,t+β8Duali,t+β9Outi,t+β10Topi,t+β11SRi,t+∑Ind+∑Year+εi,t(4)

五、實證結果與分析

(一)相關變量的描述性統計

表2報告了主要變量的描述性統計結果。由表2可知,CI的均值和標準差分別是1.906和2.194,這說明不同樣本企業碳排放強度參差不齊。Eaudit的均值和標準差分別為4.573和7.932,這也說明我國不同省市環境審計發展不均衡現象比較普遍。

(二)低碳城市試點與企業碳排放

表3列示了低碳城市試點政策對企業碳排放的回歸結果。模型(1)中低碳城市試點指標Reform的回歸系數為-0.171,且在1%水平上顯著,說明低碳城市試點確實能顯著降低工業企業的碳排放水平,H1得到驗證。進一步地,為了考察低碳城市試點政策對不同行業企業碳排放影響的效應差異,本文根據證監會行業分類指引,將“石油加工、煉焦及核燃料加工業”“黑色金屬冶煉及壓延加工業”“電力、熱力生產和供應業”和“非金屬礦物制品業”這四類行業劃分為高碳排放行業(后文簡稱“高碳行業”),其他行業劃分為非高碳排放行業(后文簡稱“低碳行業”),據此對樣本組進行分組。由表3第(2)列和第(3)列的檢驗結果可知,Reform系數均顯著為負,且高碳行業樣本組檢驗中Reform系數的絕對值大于低碳行業樣本組中Reform系數的絕對值。同時,運用Chow檢驗分析Reform系數的組間差異發現,所得的P值(Prob>chi2)為0.040,均達到10%的顯著性水平,這說明相對于低碳行業企業,低碳城市試點政策的“減碳效應”在高排放行業企業中表現更突出,H2得到驗證。

(三)低碳城市建設、環境審計與企業碳排放

表4報告了環境審計對企業碳排放的影響以及環境審計和低碳城市試點在促進企業減少碳排放方面的交互關系。由第(1)列可知,Eaudit的系數是-0.006,達到了1%的顯著性水平,且第(2)列和第(4)列中Eaudit的系數均顯著為負,這說明隨著審計署環境審計強度的提升,企業碳排放水平顯著降低,H3得到驗證。類似地,表4第(2)列全樣本回歸中Reform×Eaudit的系數為-0.004,且達到5%的顯著性水平,這說明總體來看,環境審計與低碳城市試點政策在促進企業減少碳排放方面存在互補關系,或者說環境審計有助于強化低碳城市建設試點政策的碳減排效應,H4得到驗證。進一步地,在表4第(3)列和第(4)列中,本文將樣本分為高碳行業組和低碳行業組進行分組檢驗,檢驗發現:在高碳行業組檢驗中,Reform×Eaudit的系數在5%的水平上顯著為負,而在低碳行業組檢驗中該項系數不顯著,且高碳行業組中Eaudit和Reform系數均顯著為負,但高碳行業組回歸中Eaudit和Reform兩項指標回歸系數的絕對值更大。為了研究結論的科學性和穩健性,本文還采用Chow檢驗分析第(3)列和第(4)列中Eaudit、Reform、Reform×Eaudit系數的組間差異,結果發現Eaudit、Reform、Reform×Eaudit系數的組間差異均顯著,這說明在高碳行業中,環境審計對低碳城市試點政策“碳減排效應”的促進作用更明顯。

(四)穩健性檢驗

為了驗證實證結果的可靠性,本文還主要做了如下穩健性測試。

1.平行趨勢檢驗及政策動態效應分析

雙重差分模型要求處理組和對照組滿足平行趨勢假定,以保證估計量的無偏性。該條件同樣適用于多時點雙重差分法。本文借鑒Tanaka[37]的思路,采用事件研究法來進行平行趨勢檢驗及政策動態效應分析。同時考慮到我國三批低碳城市試點分別在2011年、2013年和2017年開展,因此,本文以首次試點時間即2011年作為時間節點來繪制平行趨勢圖,對比考察實驗組與對照組的企業碳排放在試點前后的變化情況。由圖1可知,低碳城市試點政策實施前的回歸系數都在0附近徘徊且均不顯著,這說明試點前實驗組與對照組具有相同的變化趨勢,雙重差分模型在本文的研究中具有適用性。進一步地,從動態效應來看,在低碳城市試點的第1年和第2年,系數雖未通過顯著性檢驗,但企業碳排放已開始呈現一定的下降趨勢。第3年至第6年,回歸系數顯著為負,且系數絕對值隨著時間的推移而逐年增大,碳排放量明顯下降,這說明低碳城市試點具有“碳減排效應”,且存在一定的時滯效應,在政策實施的第6年該效應最明顯。圖2報告了多期DID平行趨勢檢驗及政策動態效應分析結果,從檢驗結果可知,實驗組與對照組滿足平行趨勢假設。

2.安慰劑檢驗

理想情況下,低碳城市試點政策屬于一種外生沖擊,試點城市也未受到不可觀測因素的影響,我們可以直接通過回歸估計低碳城市試點的政策效應。但事實上,低碳城市試點建設可能會受到非觀測因素的影響,從而導致政策效應估計結果有偏。為了排除這些潛在的干擾因素,本文采用Li等的做法[38],不重復的隨機抽取與實施低碳城市試點政策相當的城市個數作為一個偽實驗組。同時在遵循普通雙重差分模型安慰劑檢驗的基礎上,隨機生成一個偽政策變量,即虛擬多個政策發生時間來進行多時點雙重差分模型的安慰劑檢驗。將上述過程重復500次,可得到500個回歸系數和P值,最后繪制這500個系數的核密度分布和P值(詳見圖3)。從圖3中可以清晰地觀察到隨機抽樣結果以-0.06為均值呈正態分布(回歸系數的均值為0.07091),絕大多數估計結果所對應的P值均大于0.1,并且真實估計值(0.000)在這500次隨機抽取所得到的估計結果中屬于異常值,這說明實驗組與對照組間的差異確實是由低碳城市試點引起的,而不是其他因素引起的,前文所得結論基本穩健。

3.更換碳排放強度測度方法:企業碳排放數量取自然對數

為了提高結論的科學性,在穩健性測試中,本文采用企業碳排放量的自然對數(Intensity)來刻畫企業碳排放量(其中企業碳排放量的估算方法與前文一致,即根據行業消耗來近似估算企業二氧化碳排放量),重復前文的相關檢驗。表5列示了相關檢驗結果,表5中Reform的回歸系數均顯著為負,說明更換企業碳排放計算口徑之后,回歸檢驗結果仍然支持低碳城市試點的實施抑制企業碳排放這一結論,從而佐證了假設H1。進一步地,從第(2)列和第(3)列的分組檢驗結果來看,相較于低碳行業樣本組,高碳行業樣本組檢驗中Reform回歸系數的絕對值更大,這也說明低碳城市試點對高碳行業企業碳排放的影響更大,這一結論與表3檢驗結果基本一致。

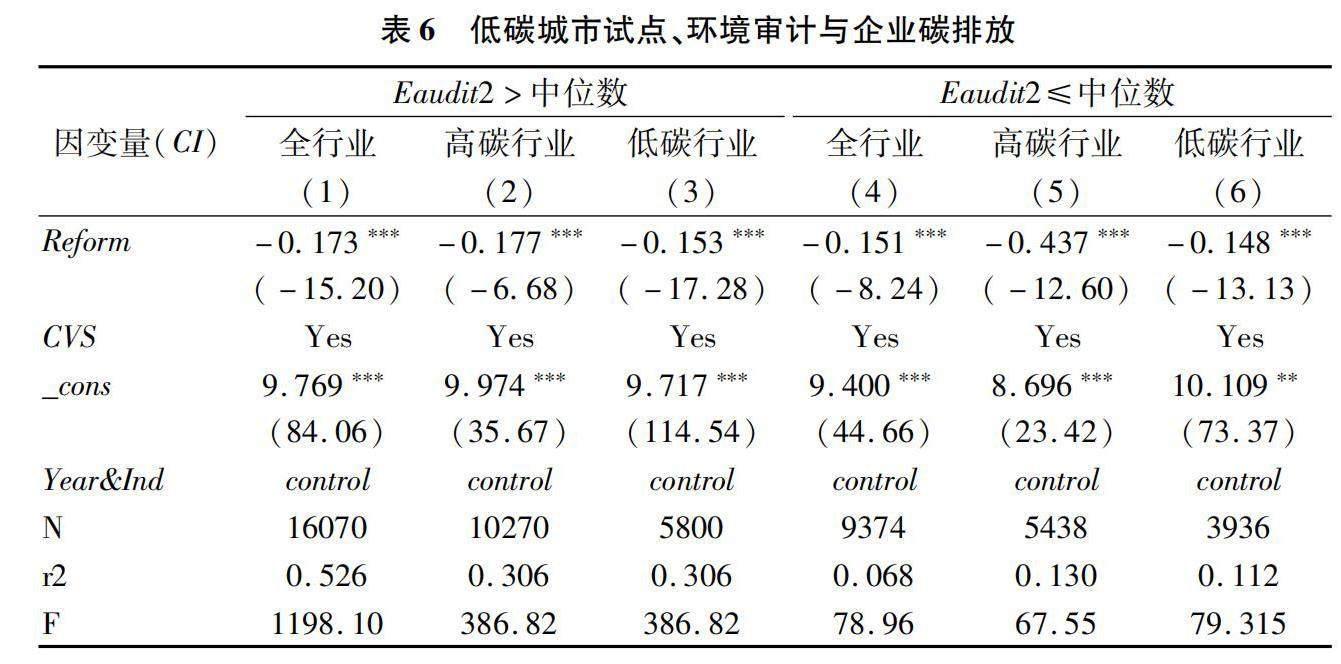

4.更換環境審計的測度方法:環境審計項目數量前文采用上市公司所在省市當年接受審計署開展的環境審計類型數量來反映環境審計強度,并引入交互項Reform×Eaudit來檢驗環境審計與低碳城市試點政策在促進企業減少碳排放方面的交互關系,在穩健性測試中,本文整理了審計署和省市審計機關在上市公司所在城市開展的環境審計項目數量(Eaudit2),該數量能夠部分反映上市公司所在城市當年接受審計署、省審計廳和市審計局三級審計機關環境審計的情況。在此基礎上,本文根據環境審計項目數量的中位數將樣本組分為環境審計較強組和環境審計較弱組,表6報告了分組檢驗結果。對比分析表6第(1)列和第(4)列、第(2)列和第(5)列、第(3)列和第(6)列,Reform的回歸系數均顯著為負,但在Eaudit2大于中位數的地區,Reform回歸系數的絕對值更大,運用Chow檢驗分析Reform系數的組間差異發現,第(1)列和第(4)列、第(2)列和第(5)列、第(3)列和第(6)列中Reform的回歸系數存在顯著差異,說明在環境審計項目數越多的地區,低碳城市試點政策的碳減排效應越強,換句話說,環境審計為低碳城市試點政策的實施奠定了良好的制度基礎,進一步佐證了假設H4。

5.更換低碳城市試點政策變量:碳排放權交易試點政策

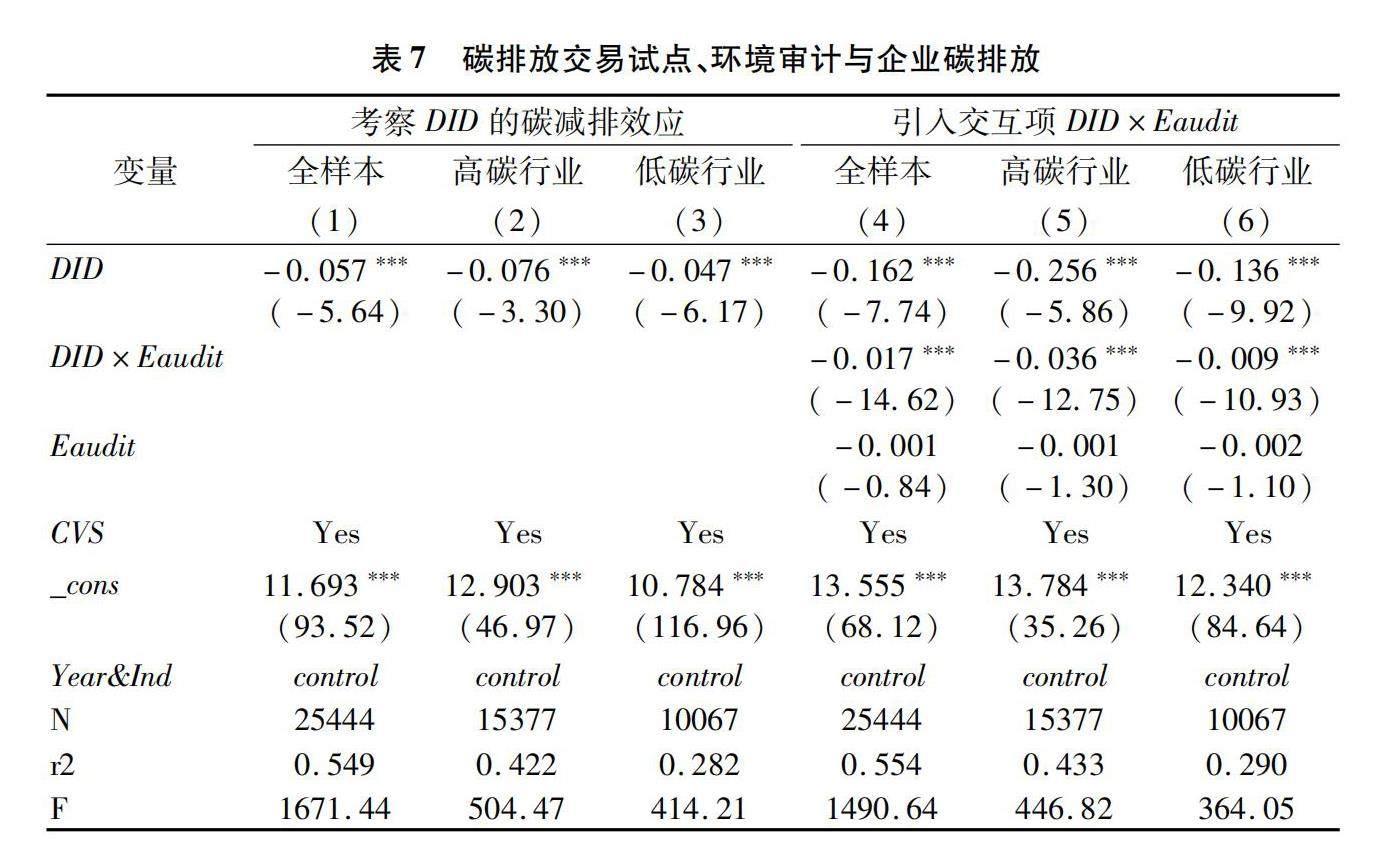

碳排放權交易市場是實現我國“雙碳”目標的主要市場導向型政策工具,關注和評價碳排放交易試點政策的實施效果,不僅能為我國碳排放權交易試點政策優化提供一定的經驗證據,還能透徹厘清我國工業企業

低碳轉型的邏輯機理和影響機制。在表7的回歸檢驗中,本文設置了是否實施碳排放權交易試點政策的虛擬變量(DID),若上市公司所在城市屬于碳排放交易試點城市,且當年正處于試點期間,則DID取值為1,否則取值為0。然后替換前文的低碳城市試點政策指標Reform來刻畫上市公司所在城市實施碳排放權交易試點政策情況,重復表4的相關檢驗。表7第(1)列至第(4)列中,DID的回歸系數均顯著為負,說明碳排放權交易試點政策的實施有助于抑制企業碳排放,DID×Eaudit的回歸系數均顯著為負,說明環境審計有助于強化碳排放權交易試點的“碳減排效應”。同時,表7第(2)列和第(3)列中DID×Eaudit的系數均顯著為負,且在高碳行業中該項系數的絕對值更大,說明在高碳行業中,環境審計對碳排放權交易試點政策“碳減排效應”的促進作用更明顯,從而佐證了假設H4。

6.排除其他環境政策的干擾

在“雙碳”工作中,國家除了低碳城市試點外,還采用了其他政策工具,如開展碳排放交易試點、開展創新型城市試點、強化政府治理等。為了排除其他環境政策給檢驗結果帶來的“噪音”,本文在控制反映各地區經濟、社會特征指標的基礎上,選取碳排放交易試點(Trade)、創新型城市試點(City)這兩個環境政策分別作為其他市場型環境政策、政府環境治理優化的代理變量,納入基準模型回歸中以控制這兩類制度因素對檢驗結果的影響。由表8可知,在控制上述兩類環境政策的影響之后,低碳城市試點對企業碳排放行為仍具有顯著的抑制作用。

(五)低碳城市試點影響企業碳排放的機制檢驗

通過前文分析可以看出,低碳城市試點政策實施之后所在城市上市公司的碳排放水平顯著降低,那么,低碳城市試點政策通過何種路徑影響企業碳排放呢?為更深入地理解兩者之間的內在聯系,本文構建如下遞歸式的中介效應模型,從企業技術創新投入(R&D)和技術創新產出(GI)兩個角度考察低碳城市試點政策影響企業碳排放的“技術創新渠道”,試圖打開低碳城市試點的實施抑制企業碳排放的價值傳導“黑箱”。

CIi,t=λ0+λ1Reformi,t+λ2Sizei,t+λ3Levi,t+λ4Outi,t+λ5Bsizei,t+λ6Duali,t+λ7MSharei,t+λ8Topi,t+λ9SRi,t+∑Ind+∑Year+ζi,t(5)

GIi,t/R&Di,t=ω0+ω1Reformi,t+ω2Sizei,t+ω3Levi,t+ω4Outi,t+ω5Bsizei,t+ω6Topi,t+ω7MSharei,t+ω8Duali,t+ω9SRi,t+∑Ind+∑Year+ζi,t(6)

CIi,t=μ0+μ1GIi,t/R&Di,t+μ2Reformi,t+μ3Sizei,t+μ4Levi,t+μ5Outi,t+μ6Bsizei,t+μ7Duali,t+μ8MSharei,t+μ9Topi,t+μ10SRi,t+∑Ind+∑Year+ζi,t(7)

在上述模型中,CI、GI、R&D分別代表企業碳排放強度、技術創新產出、技術創新投入。按照Baron和Kenny的遞歸式中介效應檢驗方法[39],本文第一步是對模型(6)進行回歸,若系數λ1顯著,則意味著低碳城市試點的實施能顯著抑制企業碳排放;第二步是對模型(7)進行回歸,若ω1顯著為正,則說明低碳城市試點的確可以促進企業技術創新;第三步對模型(8)進行回歸,若系數μ1和μ2均顯著且μ2的絕對值比λ1的絕對值小,則說明存在部分中介效應,如果Reform的系數μ1不顯著,但μ2顯著,則說明技術創新扮演了完全中介的角色。

表9報告了以技術創新產出(GI)為中介變量的遞歸式中介效應模型回歸結果。第(1)列、第(4)列、第(7)列中Reform的回歸系數分別為-0.250、-0.385、-0.212,且均達到1%的顯著性水平,說明低碳城市試點政策的實施有助于抑制企業碳排放,且該效應在高碳行業中更強,從而印證了前文H1和H2的檢驗結果。第(2)列、第(5)列、第(8)列中Reform的系數顯著為正,且第(5)列中Reform系數的絕對值略大于第(8)列中Reform系數的絕對值,這說明在低碳城市試點地區,企業技術創新產出更多,且低碳城市試點對高碳行業的影響更大。就其原因可能在于:一是高碳行業作為碳排放“大戶”,是低碳城市試點政策的關注重點,受低碳試點政策的直接沖擊較大;二是高碳行業多為地區支柱產業和國有企業,政府會采取更多措施引導和激勵這些企業進行低碳轉型。進一步地,第(3)列、第(6)列、第(9)列中Reform的系數顯著為負,但其絕對值比第(1)列、第(4)列、第(7)列中Reform系數的絕對值小,且第(3)列、第(6)列、第(9)列中GI的回歸系數均顯著為負,這說明技術創新在低碳城市建設促進企業減少碳排放過程中發揮著部分中介作用,且該效應在高碳行業中表現更為顯著。

表10報告了以企業研發投入(R&D)為中介變量的中介效應模型檢驗結果。與表9類似,表10第(1)列、第(4)列、第(7)列中Reform的系數均顯著為負,且第(4)列中Reform系數的絕對值略大于第(7)列中Reform系數的絕對值,這也說明低碳城市試點政策有顯著的“碳減排效應”,且該效應在高碳行業中更強,H1和H2進一步得到佐證。第(2)列、第(5)列、第(8)列中Reform的系數顯著為正,且第(5)列中Reform系數的絕對值顯著大于第(8)列中Reform系數的絕對值,這說明在低碳城市試點地區,企業技術創新投入更多,且這種現象在高碳行業中更普遍。其背后的原因可能是高碳行業多數是試點地區支柱產業和國有企業,其創新投資行為受試點地區政府調控的影響更直接,而且高碳行業本身是一系列低碳政策關注的重點,受到的政策沖擊更大。進一步地,第(3)列、第(6)列、第(9)列中Reform的系數顯著為負,但其絕對值比第(1)列、第(4)列、第(7)列中Reform系數的絕對值小,且第(3)列、第(6)列、第(9)列R&D的回歸系數均顯著為負,這說明技術創新投入在低碳城市建設促進企業減少碳排放過程中同樣發揮著部分中介作用,且該效應在高碳行業中表現更突出。

(六)異質性分析

1.考察媒體關注度的影響

在國家“雙碳”工作中,國家除了要重視低碳城市試點政策這類“硬監督”外,還要重視像媒體關注這種“軟監督”。作為重要的發聲渠道,媒體能推動政府治理透明化、提高企業信息披露質量,媒體與低碳城市試點政策等協同治理已成趨勢。從理論上講,媒體關注度越高,輿論監督力度越大,低碳城市試點地區越關注低碳政策的頒布和實施,低碳城市試點的“碳減排效應”越強,即低碳城市試點政策和媒體關注起到了“硬監督”和“軟監督”的配合作用。此外,媒體關注能幫助企業了解利益相關者的訴求,傳遞低碳企業的利好信息,提高企業低碳轉型的積極性。那么,在現實實踐中,媒體關注真的能強化低碳城市試點政策的碳減排效應嗎?是否具有異質性特征?不同強度的媒體關注對低碳城市試點政策與企業碳排放的調節作用是否不同?學術界鮮有研究。鑒于此,本文在模型(3)的基礎上引入媒體關注度變量Media和交互項Media×Reform,通過觀察交互項的系數來分析媒體關注對低碳城市試點政策的影響。其中,媒體關注度指標Media是通過Python爬蟲技術,爬取網絡新聞數據和報刊財經新聞數據來進行刻畫,Media1是指網絡新聞數據中樣本公司新聞總數的自然對數,Media2是指報刊媒體中樣本公司新聞總數的自然對數。兩個變量均以自然年度為區間進行統計。

CIi,t=β0+β1Reformi,t+β2Mediai,t+β3(Reformi,t×Mediai,t)+β4Sizei,t+β5Levi,t+β6MSharei,t+β7Bsizei,t+β8Duali,t+β9Outi,t+β10Topi,t+β11SRi,t+∑Ind+∑Year+εi,t(8)

表11列示了媒體關注對低碳城市試點政策的影響。第(1)列至第(6)列中,網絡媒體關注度Media1和報刊媒體關注度Media2的回歸系數均顯著為負,說明媒體關注在一定程度上發揮了“雙碳”治理作用。由第(1)列和第(4)列中Media1×Reform和Media2×Reform的系數顯著為負可知,網絡媒體和報刊媒體顯著強化了低碳城市試點政策的碳減排效應,即媒體關注與低碳城市試點政策在促進企業減少碳排放方面存在互補關系。本文進一步觀察高碳行業和低碳行業的分組檢驗結構,由第(2)列和第(3)列、第(5)列和第(6)列的系數對比來看,Reform×Media1和Reform×Media2的回歸系數均顯著為負,且在高碳行業樣本組檢驗中絕對值更大,運用Chow檢驗分析回歸系數的組間差異發現,上述兩個交互項指標回歸系數的組間差異顯著,這說明無論是網絡媒體還是報刊媒體,媒體關注對低碳城市試點政策“碳減排效應”的促進作用在高碳行業中表現更為顯著。

2.基于城市工業發展的異質性分析

我國幅員遼闊,不同地區地理位置、經濟規模、工業生產規模、環保意識等均存在差異,這些差異可能會導致不同城市對試點政策的反應不同。為此,表12中本文采用地區工業增加值與GDP之比來刻畫各地區工業發展水平(GCIP),然后按GCIP的中位數將樣本組分為工業發展水平較高組和工業發展水平較低組進行分組檢驗。表12第(1)列和第(2)列中Reform的系數分別是-0.128和-0.220,均達到1%的顯著性水平,本文運用Chow檢驗也發現兩列回歸中Reform的系數存在顯著差異,由此說明低碳城市試點政策對工業發展水平較高地區企業的碳減排效應更顯著。進一步由表12后兩列的回歸檢驗可知,在工業發展水平較高組回歸檢驗中Reform×Eaudit的系數顯著為負,而在工業發展水平較低組回歸檢驗中Reform×Eaudi的系數并不顯著,這也說明環境審計對低碳城市試點政策“碳減排效應”的促進作用在工業發展水平較高地區更為顯著。究其原因,可能是工業發展水平較高地區往往以工業為主導,碳排放量總體較大,經濟基礎較好,在低碳城市試點政策影響下,工業發展水平較高地區企業有動力、壓力和能力適應低碳城市建設的政策約束,并且還可以通過低碳技術創新和產品結構升級等方式實現節能降碳;而工業發展水平較低的地區往往以第二產業、第三產業為主導,這些產業能源消耗和碳排放相對較少、碳減排任務相對較輕,因此低碳城市試點政策對這類地區的政策約束較輕,相應的政策效應相對較弱。

六、結論與啟示

碳達峰碳中和是推動高質量發展的內在要求。面對“雙碳”目標約束,選擇適宜的政策工具,建立健全“雙碳”政策體系是破題“生態優先,低碳發展”實踐、打造環境與經濟共贏發展體系的關鍵。本文以低碳城市試點政策為準自然實驗,采用多期雙重差分模型等考察低碳城市試點對企業碳排放的影響機理以及環境審計在此過程中的交互作用。檢驗結果表明:(1)低碳城市試點的實施有助于抑制企業碳排放,該結論通過了平行趨勢檢驗、安慰劑檢驗,且在更換碳排放度量方法、環境審計度量方法等一系列穩健性測試后依然成立;(2)環境審計能顯著降低企業的碳排放水平,且在促進企業減少碳排放方面與低碳城市試點政策方面存在互補關系;(3)機制檢驗表明企業技術創新在低碳城市試點政策影響企業碳排放行為方面存在部分中介作用;(4)異質性分析發現,低碳城市試點政策的碳減排效應在工業發展較快地區企業和媒體關注度較高企業中更強,且環境審計對低碳城市試點碳減排效應的促進作用在這些企業中表現也更突出。

上述結論不僅有助于我們透徹理解低碳城市試點政策和環境審計影響碳排放的傳導機理,同時也為我國低碳政策制定和優化提供了一定的經驗參考和證據支持。通過前文研究,我們得到如下啟示:一是我們應進一步擴大低碳城市試點范圍,充分發揮低碳城市試點建設的“減碳”作用。本文研究表明,低碳城市試點政策的實施能通過調動地方政府低碳發展積極性、倒逼企業“節能減碳”等路徑顯著降低企業二氧化碳排放。這意味著我們應該總結試點經驗、提煉經典案例,進一步擴大試點范圍。二是本文發現環境審計等政策對低碳城市試點政策的“碳減排效應”有顯著的促進作用,且該效應在不同行業、不同地區、不同產權性質企業中的表現存在顯著差異,鑒于此,國家除了出臺低碳城市建設試點政策以外,還應結合不同行業、不同地區、不同類型企業,因地制宜制定差異化的低碳政策,并研究制定與低碳試點政策良性協同的其他政策制度,構建跨區域、跨層級、跨部門多主體的碳協同治理體系。三是企業要提升低碳環保意識,主動適應國家“雙碳”戰略落實的低碳要求,主動組建技術研發團隊、加大創新研發投入,改進生產工藝,降低碳排放,實現“環境-經濟-科技”的耦合協同,走綠色低碳發展之路,培育企業長遠發展的核心競爭優勢。

參考文獻:

[1]Fang K,Dong L,Ren J Z,et al.Carbon footprints of urban transition:Tracking circular economy promotions in Guiyang,China[J].Ecological Modelling,2017,365(10):30-44.

[2]Fang K,Tang Y,Zhang QF,et al.Will China peak its energy-related carbon emissions by 2030?Lessons from 30 Chinese provinces[J].Applied Energy,2019,255(12):1-12.

[3]Khanna N,Fridley D,Hong L.Chinas pilot low-carbon city initiative:A comparative assessment of national goals and local plans[J].Sustainable Cities & Society,2014,12(7):110-121.

[4]丁丁,蔡蒙,付琳,等.基于指標體系的低碳試點城市評價[J].中國人口·資源與環境,2015(10):1-10.

[5]周澤宇,田丹宇,付琳,等.低碳城市指數的構建與應用[J].宏觀經濟管理,2017(11):52-56.

[6]周枕戈,莊貴陽,陳迎.低碳城市建設評價:理論基礎、分析框架與政策啟示[J].中國人口·資源與環境,2018(6):160-169.

[7]宋祺佼,王宇飛,齊曄.中國低碳試點城市的碳排放現狀[J].中國人口·資源與環境,2015(1):78-82.

[8]宋弘,孫雅潔,陳登科.政府空氣污染治理效應評估——來自中國“低碳城市”建設的經驗研究[J].北管理世界,2019(6):95-108.

[9]Song,M,Zhao X,Shang YP.The impact of low-carbon city construction on ecological efficiency:Empirical evidence from quasi-natural experiments[J].Resources,Conservation and Recycling,2020,157(2):114-121.

[10]張華.低碳城市試點政策能夠降低碳排放嗎?——來自準自然實驗的證據[J].經濟管理,2020(6):25-41.

[11]王華星,石大千.新型城鎮化有助于緩解霧霾污染嗎——來自低碳城市建設的經驗證據[J].山西財經大學學報,2019(10):15-27.

[12]周迪,周豐年,王雪芹.低碳試點政策對城市碳排放績效的影響評估及機制分析[J].資源科學,2019(3):546-556.

[13]禹湘,陳楠,李曼琪.中國低碳試點城市的碳排放特征與碳減排路徑研究[J].中國人口·資源與環境,2020(7):1-9.

[14]鄭漢,郭立宏.低碳城市試點對鄰接非試點城市碳排放的外部效應[J].中國人口·資源與環境,2022(7):71-80.

[15]史修藝,徐盈之.低碳城市試點政策的公平性碳減排效果評估——基于工業碳排放視角[J].公共管理學報,2023(1):84-96+173.

[16]馮彤.低碳試點城市項目對碳強度的影響評估[J].云南民族大學學報(自然科學版),2017(2):174-178.

[17]高瑀.低碳試點政策實施效果研究:基于合成控制法的證據[J].軟科學,2017(11):98-101.

[18]蘇濤永,郁雨竹,潘俊汐.低碳城市和創新型城市雙試點的碳減排效應——基于綠色創新與產業升級的協同視角[J].科學學與科學技術管理,2022(1):21-37.

[19]Maria C D,Lange L,Werf E V D.Should we be worried about the green paradox?Announcement effects of the acid rain program[J].European Economic Review,2014,69(7):143-162.

[20]Jin Y,Andersson H,Zhang S.Air pollution control policies in China:A retrospective and prospects[J].International Journal of Environmental Research & Public Health,2016,13(13):1219.

[21]Kostka G,Hobbs W.Local energy efficiency policy implementation in China:bridging the gap between national priorities and local interests[J].The China quarterly,2012,211(10):765-785.

[22]Fang K,Zhang Q F,Song J,et al.How can national ETS affect carbon emissions and abatement costs?Evidence from the dual goals proposed by Chinas NDCs[J].Resources,Conservation and Recycling,2021,171(5),1-13.

[23]熊廣勤,石大千,李美娜.低碳城市試點對企業綠色技術創新的影響[J].科研管理,2020,41(12):93-102.

[24]Fu Y,He C,Luo L.Does the low-carbon city policy make a difference?Empirical evidence of the pilot scheme in China with DEA and PSM-DID[J].Ecological Indicators,2021,122(12):238-246.

[25]徐佳,崔靜波.低碳城市和企業綠色技術創新[J].中國工業經濟,2020(12):178-196.

[26]Huo W,Qi J,Yang T,et al.Effects of Chinas pilot low-carbon city policy on carbon emission reduction:A quasi-natural experiment based on satellite data[J].Technological Forecasting and Social Change,2022,175(3):422-430.

[27]王亞飛,陶文清.低碳城市試點對城市綠色全要素生產率增長的影響及效應[J].中國人口·資源與環境,2021(6):78-89.

[28]張杰,鄭文平.創新追趕戰略抑制了中國專利質量么?[J].經濟研究,2018(5):28-41.

[29]Wang K,Wu M,Sun Y,et al.Resource abundance,industrial structure,and regional carbon emissions efficiency in China[J].Resources Policy,2019,60(3):203-214.

[30]王旭,張曉寧,朱然.企業綠色創新視角下“環保督政”的價值創造效應——基于環保約談的準實驗研究[J].科研管理,2021(6):102-111.

[31]龔夢琪,劉海云,姜旭.中國低碳試點政策對外商直接投資的影響研究[J].中國人口·資源與環境,2019(6):50-57.

[32]曹翔,高瑀.低碳城市試點政策推動了城市居民綠色生活方式形成嗎?[J].中國人口·資源與環境,2021(12):93-103.

[33]于連超,劉東輝,畢茜,等.政府環境審計能夠促進企業綠色創新嗎?——來自國家審計署層面的經驗證據[J].科學決策,2022(9):20-35.

[34]黃溶冰,趙謙,王麗艷.自然資源資產離任審計與空氣污染防治:“和諧錦標賽”還是“環保資格賽”[J].中國工業經濟,2019(10):23-41.

[35]沈洪濤,黃楠.碳排放權交易機制能提高企業價值嗎[J].財貿經濟,2019(1):144-161.

[36]蔡春,鄭開放,王朋.政府環境審計對企業環境治理的影響研究[J].審計研究,2021(4):3-13.

[37]Tanaka S.Environmental regulations on air pollution in China and their impact on infant mortality[J].Journal of Health Economics,2015,42(9):90-103.

[38]Li P,Lu Y,Wang J.Does flattening government improve economic performance?Evidence from China[J].Journal of Development Economics,2016,123(11):18-37.

[39]Baron R M,Kenny D A.The moderator-mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[責任編輯:劉 茜]

Low-carbon City Construction, Environmental Audit and Enterprise Carbon

Emission: Based on Quasi-experimental on the Trial Low-Carbon Cities

JIANG Shuiquan , TAN Yunlin1, SUN Fang Cheng1, YIN Changping2

(1. School of Accounting, Chongqing Technology and Business University, Chongqing 400067, China;

2. School of Accounting, Chongqing University of Technology, Chongqing 400054, China)

Abstract: Promoting city low-carbon construction is the important measure for realizing the high-quality development of carbon peak and neutrality. This essay is based on the annual data of Shenzhen and Shanghai A Share industrial enterprises, taking such empirical methods as three times low-carbon trial policy as quasi-natural experiment, adopting multi-period difference in difference model, recursion medium effective model to investigate the mechanism for reduction of carbon emission and the inter-relationship in the course of environmental audit. The examination result demonstrates that 1) the policy of low-carbon trial city remarkably reduces the emission volume of trial city enterprise, what is more, the emission effect manifests itself in the high-carbon enterprises, and enterprises in the highly-developed industrial areas, and the enterprises worthy of media attention; 2) the complementary relationship between the policy of low-carbon trial city and the effect of environmental audit in promoting enterprise reduction of carbon emission; 3) the mechanism examination shows that the innovation of enterprises plays a partial medium roles in the reduction of carbon emission of low-carbon city trial policy.

Key Words: low-carbon city trial policy; environmental audit; enterprise carbon emission; technical innovation; media attention; carbon emission trading pilots; innovative city pilots