國有企業內部審計質量提升對策研究

2024-05-08 15:32:55夏汛汛

企業界

2024年6期

淄博高新國有資本投資有限公司 255086

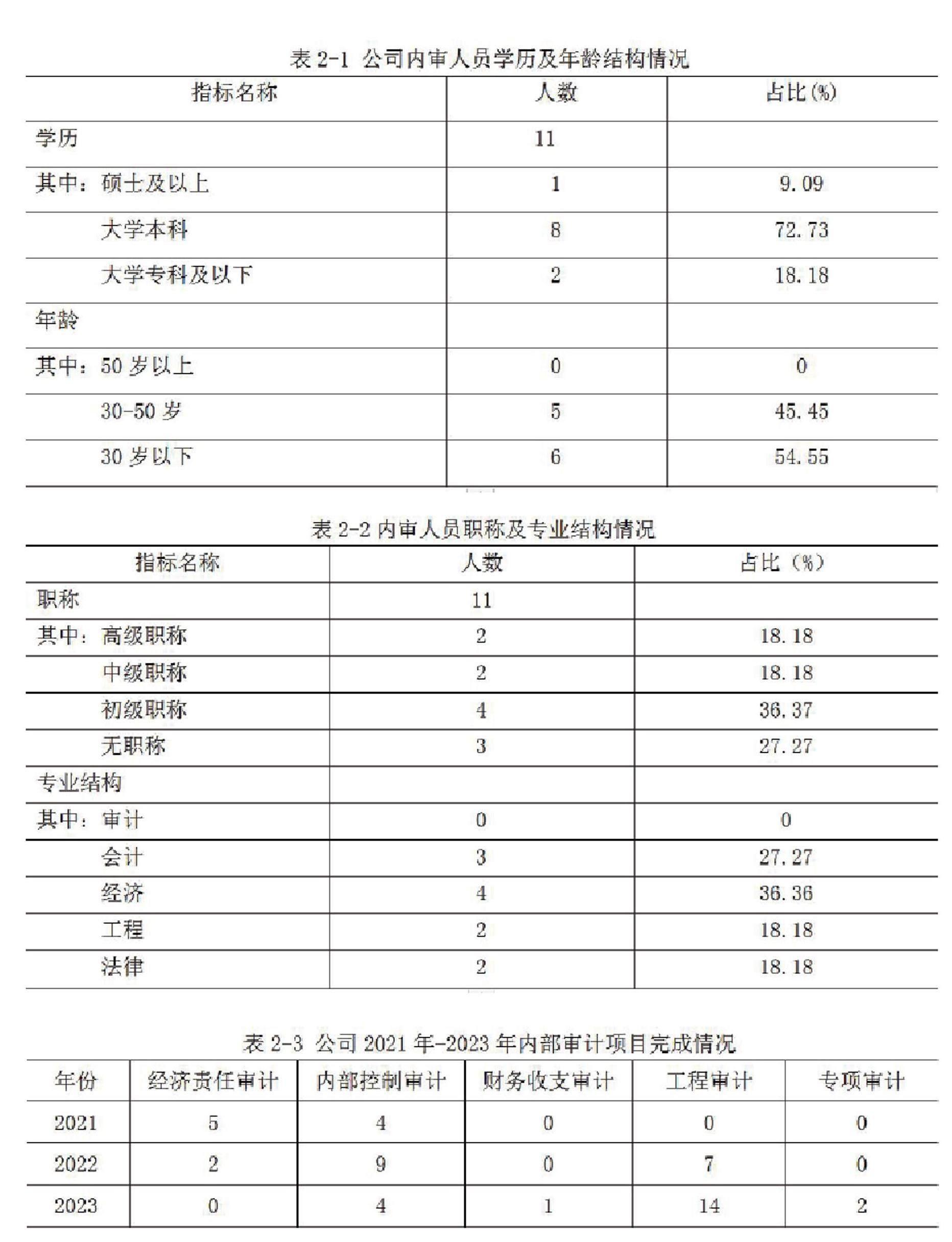

為確保國有資產安全,實現國有資產保值增值,提高國有企業經營效益,加強內部審計工作尤為重要。目前,大型央企、省屬國企基本建立了相對完善的運行機制,而市屬、區屬國有企業內部審計基礎弱,規范性差,審計質量不高。因此,本文以Z區6家區屬國有企業內部審計機構為研究對象,根據我國學者對國有企業內部審計質量影響因素的研究成果,對6家企業內部審計質量情況中存在的問題進行分析,提出針對性的提升對策,為國有企業內部審計質量提升提供參考和建議。

一、影響國有企業內部審計質量的因素

內部審計質量受多種因素影響,一般認為,內部審計的獨立性、內審人員的素質和專業水平、內部審計業務的覆蓋面、內部審計制度建設、審計整改等因素對內部審計質量有制約作用。

1.內部審計的獨立性。內部審計的獨立性特別是內部審計機構的獨立性是對內部審計質量影響最大的因素之一,較高的獨立性可以提高內部審計質量。研究發現,內審機構的獨立性與公司治理有和企業內部審計質量管理之間具有正相關作用,公司治理會通過直接影響內部審計的獨立地位去影響內部審計質量。在公司治理結構中,內部審計獨立性首先表現為組織地位的高低,一般來說,內部審計機構隸屬于董事會或審計委員會的客觀性和權威性會高于其隸屬于經理層,該組織形式下,內部審計的獨立性能夠得到保障,審計質量較高。……

登錄APP查看全文

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

活力(2019年19期)2020-01-06 07:35:32

中國生殖健康(2019年2期)2019-08-23 08:12:08

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

汽車觀察(2016年3期)2016-02-28 13:16:26