跨境電商改革與出口企業數字技術創新

2024-04-30 14:54:23戴艷娟,沈偉鵬

重慶工商大學學報(西部論壇) 2024年1期

摘要:跨境電子商務綜合試驗區建設是我國積極推進制度型開放的重要舉措,稅費優惠和管理服務完善等跨境電商改革不僅能夠激勵外貿增長,還會對出口企業產生成本降低效應、人力資本提升效應和內部治理優化效應等積極影響,從而促進出口企業的數字技術創新。將跨境電子商務綜合試驗區建設作為一項準自然實驗,采用滬深A股出口企業2007—2020年的數據,運用多期雙重差分模型分析發現:跨境電子商務綜合試驗區建設(跨境電商改革)顯著促進了試驗區出口企業的數字技術發明專利增長,跨境電商改革可以通過降低融資成本和經營成本、提高技術人員占比和高學歷人才占比、提升公司治理水平和內部控制質量等路徑促進出口企業的數字技術創新,跨境電商改革對融資約束程度較高、地區人力資源豐富、ESG表現較差、環境不確定性較強的出口企業具有更為顯著的數字技術創新促進作用。應持續推進和不斷深化跨境電商改革,并充分發揮制度型開放對企業創新發展的激勵作用。

關鍵詞:跨境電商;跨境電子商務綜合試驗區;數字技術創新;制度型開放;融資成本;人力資本;內部治理

中圖分類號:F752.0;F273.1文獻標志碼:A文章編號:1674-8131(2024)0-0047-16

引用格式:戴艷娟,沈偉鵬.跨境電商改革與出口企業數字技術創新——基于跨境電子商務綜合試驗區的準自然實驗[J].西部論壇,2024,34(1):47-62.

DAI Yan-juan, SHEN Wei-peng. Cross-border e-commerce reform and digital technology innovation of export enterprises: Based on a quasi-natural experiment of the cross-border e-commerce comprehensive pilot zones[J]. West Forum, 2024, 34(1): 47-62.

一、引言

隨著新一輪科技革命和產業變革的蓬勃興起,人工智能、大數據、區塊鏈、云計算等數字技術的發展和應用成為加速經濟結構轉型升級、改變國際競爭格局的關鍵動力。黨的二十大報告指出,要“加快發展數字經濟,促進數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集群。”作為一種通用目的技術(General Purpose Technologies,GPTs),數字技術是數字經濟發展的核心驅動力,也是實現數字經濟和實體經濟深度融合的技術基礎(戚聿東 等,2023)[1]。數字技術創新一方面具有顯著的“價值賦能”效應,可以推動企業數字化轉型、改善生產效率和提升市場獲利能力,進而提升企業的市場價值(陶鋒 等,2023)[2];另一方面具有“效率賦能”效應,能夠通過提高管理層決策質量和資產運營效率對企業高質量發展產生積極作用(黃勃 等,2023)[3]。因此,實現數字技術尤其是關鍵核心數字技術的自主創新至關重要。企業是數字技術創新的關鍵主體(戚聿東 等,2021)[4],但是,由于數字技術創新具有高門檻、高成本和可模仿性等特點(Firk et al.,2021)[5],投入門檻高、投資回報周期長、不確定性大等致使許多企業在數字化浪潮中“不愿”或“不敢”進行數字技術創新。因此,有必要深入探究如何才能有效提升企業數字技術創新的意愿和能力,從而激發企業的數字技術創新活力(戴艷娟 等,2023;夏范社 等,2023)[6-7]。

作為數字技術賦能貿易發展的一種深層次應用,跨境電子商務(Cross-border E-commerce,簡稱“跨境電商”)已成為促進對外貿易增長、擴大高水平對外開放的新途徑。海關總署的數據顯示,2022年中國跨境電商進出口總額達到2.11萬億元,同比增長9.8%;其中,出口規模超1.5萬億元,同比增長11.7%;從行業滲透率看,即使是在2020年傳統貿易方式受新冠疫情嚴重沖擊的情況下,跨境電商行業滲透率依然達到35%以上。可見,跨境電商在保持貿易競爭優勢、支撐經濟外循環方面發揮了重要作用。與此同時,為加快貿易新業態發展、推動傳統外貿轉型升級、培育國際競爭新優勢,我國對跨境電商發展的扶持力度不斷增強。2015年3月,國務院批復同意設立“中國(杭州)跨境電子商務綜合試驗區”,此后,國務院又分多批次在全國多個城市設立跨境電子商務綜合試驗區(截至2022年11月共有165個),地域范圍涵蓋31個省份。設立跨境電子商務綜合試驗區,旨在推動產業數字化和貿易數字化加速融合,進一步在貿易便利化、國際規則對接和監管制度創新等方面取得突破,激發外貿主體活力、提升外貿運行效率,為我國外貿高質量發展積聚新優勢,穩定外貿產業鏈供應鏈和經濟外循環。在政策措施上,跨境電子商務綜合試驗區的改革實踐主要集中在稅費優惠和管理服務完善兩個方面,比如:在稅費優惠方面,完善出口退稅政策,簡化跨境電商的進口許可證審批、注冊和備案等程序,對進口清單內的商品實行限額內零關稅,進口環節的增值稅和消費稅在法定應納稅額上按70%征收,并進一步擴大享受優惠政策的商品范圍;在管理和服務完善方面,對跨境電商各環節(交易、支付、物流、通關、退稅、結匯等)的技術標準、業務流程、監管模式、信息化建設等進行探索創新,先行先試,完善通關一體化、信息共享等配套政策和機制。可見跨境電子商務綜合試驗區建設改善了試驗區的跨境電商發展環境,有助于跨境電商的高質量發展。

跨境電子商務綜合試驗區建設是推進制度型開放的重要舉措,為企業(尤其是外貿企業)改革創新提供了重要機遇,有利于企業利用國內國際兩個市場、兩種資源,也擴大了企業上下游的市場范圍,進而推動企業更好地融入全球價值鏈并提高其價值鏈地位。那么,跨境電子商務綜合試驗區所進行的跨境電商改革能否促進企業的數字技術創新?現有文獻對跨境電商的貿易促進效應(江小涓,2017;馬述忠 等,2021;魏悅羚 等,2022)及其對企業和地區發展的積極影響進行了深入研究[8-10]。在企業創新方面,倪一寧等(2023)研究發現,跨境電商發展可以通過緩解企業融資約束和加劇市場競爭等路徑促進企業創新[11]。但還未有文獻專門探究跨境電商對企業數字技術創新的影響。近年來,一些文獻從宏觀、中觀和微觀層面分析了跨境電子商務綜合試驗區的政策效應,比如:在宏觀層面,跨境電子商務綜合試驗區建設不僅能夠促進貿易升級、經濟增長和區域協調發展(趙慧 等,2021;常虹,2023;張兵兵 等,2023)[12-14],還有助于城市創新創業、外商直接投資流入和就業穩定(張暉 等,2023;景國文 等,2023;李震 等,2023)[15-17];在中觀層面,跨境電子商務綜合試驗區建設促進了電商行業發展和生產性服務業專業化集聚(楊以文 等,2023;劉玉榮 等,2023)[18-19];在微觀層面,跨境電子商務綜合試驗區建設不僅能夠促進企業發展,包括增加出口、提高風險承擔水平和員工工資、推動全球價值鏈參與、提升環境績效等(宋顏群 等,2022;胡浩然 等,2022a,2022b;劉斌 等,2022;張兵兵 等,2023)[20-24],還能提升家庭消費水平、改善家庭福利(張洪勝,2023)[25]。關于企業創新,史亞茹和于津平(2023)分析表明,跨境電子商務綜合試驗區的設立通過增加企業利潤、增強技術溢出和推動制造業服務業融合促進了企業技術創新[26],但還沒有文獻深入探究跨境電子商務綜合試驗區建設對企業數字技術創新的影響。

鑒于上述,本文在已有研究的基礎上,探討跨境電商改革對出口企業數字技術創新的影響及其作用路徑,并將跨境電子商務綜合試驗區建設作為一項準自然實驗,利用滬深A股上市公司2007—2020年的數據,運用多期雙重差分模型進行實證檢驗。相比已有文獻,本文的邊際貢獻主要在于:第一,首次評估了跨境電子商務綜合試驗區建設對微觀企業數字技術創新的影響,拓展了跨境電商改革的經濟效應研究,為進一步深化跨境電商改革并提升其經濟效應提供了有益啟示;第二,基于跨境電商改革,探討了制度型開放對企業數字技術創新的促進作用及其機制,深化了數字技術創新的影響因素研究;第三,為通過跨境電商改革促進數字技術創新提供了經驗證據,驗證了跨境電商改革對出口企業的成本降低效應、人力資本提升效應和治理優化效應,并從融資約束、地區人力資源、ESG表現以及環境不確定性等角度分析了跨境電商改革影響出口企業數字技術創新的異質性,有助于深化對跨境電商改革績效的認識,為進一步完善跨境電商政策、促進對外貿易高質量發展和企業數字技術創新提供了經驗借鑒和啟示。

二、理論分析與研究假設

1.跨境電商改革與出口企業數字技術創新

為了探索出一套有利于促進跨境電商發展的制度體系和管理服務模式,跨境電子商務綜合試驗區在相關技術標準、業務流程和監管模式等方面積極探索創新,這些改革在助力傳統貿易轉型升級的同時,也促進了出口企業的數字技術創新。具體來講,跨境電子商務綜合試驗區進行的跨境電商改革可以從創新環境和創新能力兩方面賦能本地出口企業的數字技術創新。在創新環境方面,跨境電商改革為出口企業搭建了高效的跨境交易平臺,通過一系列配套措施降低了企業經營負擔,尤其是稅收優惠(如入區退稅、無票免稅等)和完善的生產性服務(包括通關結算、倉儲物流和金融服務等)讓企業可以將更多的資源投入數字技術創新。在創新能力方面,跨境電商的發展使出口企業可以同時充當供應商和客戶兩種角色:作為供應商,企業可以通過與客戶的實時溝通獲得精準的市場信息,進而開展針對性的研發和差異化的生產;作為客戶,跨境電商有利于企業更好地從國內國際兩種市場獲取多樣化的優質生產要素和中間品(Fink et al.,2005)[27],從而降低生產和創新成本,提高創新效益。此外,基于交互式網絡的跨境電商可以顯著降低信息不對稱,加劇市場競爭(Tadelis,2016)[28],從而倒逼企業通過技術創新淘汰落后產品(Mayer et al.,2014)[29]。因此,跨境電商改革改善了出口企業的創新環境,有利于出口企業技術創新能力和水平的提升,而跨境電商本身對數字技術的要求以及數字技術應用帶來的巨大收益會進一步促使出口企業開展更多的數字技術創新活動。

基于上述分析,本文提出假說1:跨境電子商務綜合試驗區建設(跨境電商改革)可以顯著促進試驗區出口企業的數字技術創新。

2.跨境電商改革影響出口企業數字技術創新的機制

跨境電子商務綜合試驗區進行跨境電商改革是對企業發展環境的改善和開放制度的升級完善,其對出口企業數字技術創新的影響存在多種機制。在市場經濟條件下,企業的技術創新是一種市場行為,最終還是取決于其創新資源稟賦與發展戰略取向。從創新資源來看,一方面數字技術創新具有高風險性和強不確定性(侯超惠 等,2023)[30],需要連續、持久而充足的資金投入(田正,2021)[31],另一方面數字技術創新需要有高端研發人才,數字技術的應用也需要有高素質的技術人才,因此資金短缺和人才不足是約束企業數字技術創新的主要因素。從發展戰略取向來看,雖然數字技術創新符合企業發展的長遠利益,但公司治理不完善等導致的管理層機會主義傾向和短視行為會對數字技術創新產生嚴重阻礙。基于此,本文主要從資金條件改善、人力資本積累和公司治理優化3個維度來探討跨境電商改革影響出口企業數字技術創新的路徑。

(1)跨境電商改革的成本降低效應。在有限預算約束下,企業的融資成本和經營成本過高會導致現金流不足,進而對需要大量資金的數字技術創新產生抑制作用。跨境電子商務綜合試驗區進行的跨境電商改革可以從多個方面降低出口企業的融資和經營成本,緩解其數字技術創新的現金流約束:第一,跨境電商平臺可以通過緩解信息不對稱降低企業外部融資的風險溢價,有助于出口企業融資成本的降低。比如,跨境電商平臺的網絡征信體系為銀行對企業授信提供了數據支持(趙岳 等,2012)[32]。第二,跨境電商平臺的在線交付功能使跨境貿易手續化繁為簡,并顯著減少了信息搜尋成本(Lendle et al.,2016)[33],從而降低出口企業的運營成本。第三,跨境電商改革通過一系列配套措施降低了出口企業的經營負擔,讓企業可以有更多的資金投入創新活動。因此,跨境電商改革可以產生成本降低效應,進而通過改善出口企業的資金條件來促進其數字技術創新。

(2)跨境電商改革的人力資本提升效應。作為高水平對外開放、促進外貿高質量發展的重要舉措,跨境電子商務綜合試驗區建設為本地出口企業融入國際大市場、參與全球價值鏈提供了良好契機(劉斌 等,2022)[23],企業尤其是中小企業的市場進入門檻大幅降低,有機會在更大范圍內接觸潛在的消費者,并導致市場競爭加劇(李小平 等,2023)[34]。在此背景下,一方面,出口企業為了在國際市場中獲得競爭優勢、滿足來自全球客戶的多樣化需求,會更加重視高端人力資本投入,積極招聘高端科研人才來研發具有市場競爭優勢的新產品(鄔愛其 等,2021)[35],并提升整體人力資本結構以適應新技術應用的需要;另一方面,也拓展了出口企業的人力資源來源,提高了出口企業對研發人才和技術工人的吸引力,有利于出口企業的人力資本結構升級,人力資本結構的更新升級則為出口企業數字技術創新提供了重要的勞動要素保障。因此,跨境電商改革可以產生人力資本提升效應,通過促進出口企業人力資本結構優化升級來賦能其數字技術創新。

(3)跨境電商改革的內部治理優化效應。良好的公司治理可以約束企業管理層的機會主義行為(Cohen et al.,2002)[36],使管理層更加注重企業發展的長遠利益,增強創新投入意愿。完善的內部治理體系在規范管理層行為、弱化代理沖突的同時有助于降低企業融資成本(顧奮玲 等,2018)[37],為企業開展創新活動提供資金支持。跨境電子商務綜合試驗區建設有助于本地出口企業的內部治理優化,主要體現在以下方面:第一,提高信息透明度。跨境電商本身特有的網絡屬性突破了時空限制,降低了信息溝通成本,提高了信息透明度(Kim et al.,2017)[38],有助于抑制管理層短視行為。第二,降低代理成本。一方面,企業可以通過跨境電商平臺降低搜尋成本,提高交易效率(陳海波 等,2023)[39];另一方面,跨境電商的一體化生產模式使企業可以隨時感知一線銷售情況并對生產端進行調整,在提高信息效率的同時降低了管理費用(李海艦 等,2014)[40]。第三,降低合約成本,緩解道德風險。跨境電商平臺為交易雙方提供了全流程可追溯的實時信息管理系統,極大便利了雙方的業務對接(Malone et al.,1987)[41],這將在很大程度上減少合約簽訂后的道德風險。第四,提升企業的組織協調能力,大幅節約協調成本(Subramaniam et al.,2002)[42]。因此,跨境電商改革可以產生內部治理優化效應,通過優化出口企業的內部治理來促進其數字技術創新。

基于上述分析,本文提出假說2:跨境電子商務綜合試驗區建設(跨境電商改革)可以通過降低融資和經營成本、提升人力資本結構、優化內部治理等路徑來促進試驗區出口企業的數字技術創新。

三、實證檢驗方法設計

1.基準模型構建

為了檢驗跨境電商改革能否有效促進出口企業的數字技術創新,本文以跨境電子商務綜合試驗區建設為準自然實驗,采用多期雙重差分模型進行政策效應分析,設定如下基準回歸模型:

Patentit=α0+α1DIDit+β∑Controlsit+Industryj+Yeart+Provincep×Yeart+εit

其中,i、j、p、t分別代表企業、行業、省份、年份。被解釋變量(Patentit)“數字技術創新”代表t年i企業的數字技術創新水平,采用樣本企業的數字技術發明專利申請量(對數化處理)來衡量。核心解釋變量(DIDit)“跨境電商綜試區”為設立跨境電子商務綜合試驗區的政策虛擬變量,若當年企業所在城市屬于跨境電子商務綜合試驗區則取值為1(處理組),否則取值為0(控制組)。控制變量(Controlsit)的選取借鑒蘇二豆等(2023)的研究[43],包括以下可能影響企業數字技術創新的企業特征變量:(1)“資產規模”,為總資產的自然對數值;(2)“財務杠桿”,為總負債與總資產之比;(3)“董事人數”,為董事會人數的自然對數值;(4)“獨董比例”,為董事會中的獨立董事占比;(5)“兩職合一”,為董事長與總經理是否兼任的虛擬變量(兼任取值為1,否則取值為0);(6)“股權集中度”,為第一大股東持股比例;(7)“產權性質”,為是否國有企業的虛擬變量(國有企業取值為1,非國有企業取值為0);(8)“企業年齡”,為企業成立年限加1的自然對數值;(9)“資產收益率”,為總資產凈利潤率;(10)“管理層持股比例”,為管理層持股量與總股數之比;(11)“現金流比率”,為經營活動產生的現金流量凈額與總資產之比。為了排除潛在不可觀測因素的干擾,進一步引入行業固定效應(Industryj)、年份固定效應(Yeart)以及省份×年份交互固定效應(Industryj×Yeart),行業固定效應用于控制行業層面不隨時間變化的組間差異,年份固定效應用于捕捉不隨企業和城市而變的時間層面因素,省份×年份交互固定效應用于控制企業所在省份隨時間變化的宏觀影響(如政策執行力度、經濟發展水平等)。εit表示隨機干擾項。

2.樣本選擇與數據處理

本文以滬深A股上市公司為研究樣本,樣本期間為2007—2020年。企業層面的數據來自國泰安數據庫(CSMAR)和萬德數據庫(Wind),專利數據來自中國研究數據服務平臺(CNRDS),跨境電子商務綜合試驗區名單和試點時間信息來自中國政府網。由于跨境電子商務綜合試驗區政策主要面向跨境貿易企業,本文僅對出口企業進行分析,參考楊曉亮等(2021)的方法[44],在國泰安上市公司數據庫查找企業財務報表附注中營業收入和營業成本的“按地區分部”數據,以是否含有海外業務收入作為判斷是否出口企業的依據。進一步剔除金融行業、經營異常以及主要變量存在缺失值的樣本,本文最終獲得10 547個“企業—年度”層面的觀測值。此外,為克服極端值對回歸結果的影響,對控制變量中的連續變量進行雙側1%的縮尾處理。主要變量的描述性統計結果如表1所示,可以發現不同企業間的數字發明專利申請量存在較大差距,同時其他變量的特征與相關文獻的分析結果相近。

四、實證結果分析

1.基準模型回歸結果

采用雙重差分模型進行政策效應分析需要滿足平行趨勢假定,即處理組和控制組在受到政策沖擊前的變動趨勢不應具有統計學意義上的差異性。為了保證估計結果的有效性,首先進行平行趨勢檢驗,檢驗結果如圖1所示。整體而言,在跨境電子商務綜合試驗區政策實施前的5年內,處理組樣本和控制組樣本在數字技術發明專利申請數量上無顯著差異,滿足平行趨勢條件;再從動態效應來看,在政策實施后1~4年內處理組樣本的數字技術發明專利申請數量顯著高于控制組樣本。

基準模型的回歸結果見表2,(1)列未加入控制變量和固定效應,(2)列納入控制變量但未考慮固定效應,(3)列進一步控制了行業、年份以及省份×年份交互固定效應。“跨境電商綜試區”的回歸系數均在1%的水平上顯著為正,表明跨境電子商務綜合試驗區的設立顯著促進了試驗區出口企業數字技術發明專利申請數量的增長,即跨境電商改革對出口企業數字技術創新產生了顯著的促進作用,本文提出的假說1得到驗證。

2.內生性處理與穩健性檢驗

(1)工具變量法。為了緩解內生性問題,本文參考黃群慧等(2019)的做法[45],采用1984年各城市的每百人固定電話數來構造工具變量。跨境電商是基于互聯網發展起來的,而互聯網的發展是從電話撥號上網開始的,固定電話密度代表了當地通信業的發達程度且與后期的互聯網發展水平相關;同時,1984年距今已足夠久遠,當時的城市固定電話密度對當前企業數字技術創新的影響可以忽略不計;因此,該變量滿足工具變量的相關性和外生性條件。為了滿足面板數據估計的時變性要求,將上一年全國互聯網普及率與樣本企業所在城市1984年每百人固定電話數的交乘項作為“跨境電商綜試區”的工具變量,采用兩階段最小二乘法(2SLS)的估計結果見表3。第一階段估計結果顯示,工具變量與“跨境電商綜試區”顯著正相關;第二階段的估計結果顯示,工具變量通過了不可識別檢驗和弱工具變量檢驗,且核心解釋變量(擬合的“跨境電商綜試區”)的回歸系數在1%的水平上顯著為正,表明在緩解內生性問題后,跨境電商改革能夠促進出口企業數字技術創新的結論依然成立。

(2)安慰劑檢驗。參考盧盛峰等(2021)的做法構造隨機實驗[46],隨機抽取樣本企業作為偽實驗組,并隨機產生政策實施時間,對隨機產生的處理組和控制組樣本進行模型回歸,重復進行500次,得到偽雙重差分項的t值及其核密度圖如圖2所示。可以發現,隨機實驗的雙重差分項系數t值呈現以0為中心的正態分布,且基準模型估計系數的t值與虛擬的t值相差甚遠,表明處理組企業數字技術創新水平的提升主要是由跨境電商改革所致,而不是其他不可觀測變量引起的結果。

(3)傾向得分匹配與熵平衡匹配。為了排除處理組企業與控制組企業之間固有特征差異的影響,采用傾向得分匹配法(PSM)進行樣本配對。以控制變量為協變量,將企業是否位于跨境電子商務綜合試驗區作為因變量,通過logit回歸得到匹配得分,再根據匹配得分進行核匹配和半徑匹配,得到與處理組樣本最相近的控制組樣本,最后采用匹配后的樣本進行模型檢驗,回歸結果見表4的(1)(2)列。此外,考慮到傾向得分匹配高度依賴logit模型的設定,進一步根據Hainmueller(2012)提出的不依賴于logit模型設定的熵平衡法(Entropy Balancing)進行樣本匹配[47],檢驗結果見表4的(3)列。“跨境電商綜試區”的回歸系數依然顯著為正,表明基準模型的檢驗結果是穩健的。

(4)替換被解釋變量與增加控制變量。基準模型中采用數字技術發明專利申請量來衡量樣本企業的數字技術創新水平,進一步采用數字技術發明專利授權量(對數化處理)來衡量樣本企業的數字技術創新水平,重新進行模型檢驗,回歸結果見表4的(4)列。為了排除同期其他政策的干擾,在基準模型中加入國家大數據綜合試驗區的政策變量(“大數據綜試區”),重新進行模型檢驗,回歸結果見表4的(5)列;為了排除區域宏觀經濟因素的干擾,在基準模型中加入城市層面宏觀經濟變量,包括“經濟發展水平”(人均GDP的自然對數值)、“財政支出強度”(一般公共預算支出與GDP之比)和“科教支出強度”(政府科學教育支出與GDP之比),重新進行模型檢驗,回歸結果見表4的(6)列。上述檢驗中“跨境電商綜試區”的回歸系數均顯著為正,再次表明本文的分析結果具有較好的穩健性。

(5)調整固定效應。在基準回歸中控制了行業、年份、省份×年份交互3種固定效應,進一步通過調整固定效應假設進行穩健性檢驗:一是控制行業、年份、行業×年份交互3種固定效應,檢驗結果見表5的(1)列;二是控制行業、年份、行業×省份×年份交互3種固定效應,檢驗結果見表5的(2)列;三是控制行業、年份、省份3種固定效應,檢驗結果見表5的(3)列。經過上述固定效應調整后,“跨境電商綜試區”的回歸系數均顯著為正,與基準模型回歸結果保持一致。

3.影響機制分析

為了檢驗跨境電商改革能否通過成本降低效應、人力資本提升效應和內部治理優化效應促進出口企業數字技術創新,參考江艇(2022)的研究[48],本文側重于考察檢驗核心解釋變量對機制變量的影響,并在此基礎上進一步分析機制變量對被解釋變量的影響。

(1)成本降低效應檢驗。本文選取以下三個代理變量來反映樣本企業的融資成本和經營成本:一是“債務融資成本”,采用財務費用與總負債之比來衡量;二是“權益融資成本”,借鑒王翌秋和謝萌(2022)的做法[49],采用PEG模型估計企業在股票市場的權益融資成本;三是“成本費用率”,參考侯德帥等(2023)的方法[50],采用財務費用與營業成本之和除以營業收入來衡量。表6的檢驗顯示:“跨境電商綜試區”對“債務融資成本”“權益融資成本”“成本費用率”的回歸系數均顯著為負,表明跨境電商改革顯著降低了試驗區出口企業的融資成本和經營成本;“債務融資成本”“權益融資成本”“成本費用率”對“數字技術創新”的回歸系數也均顯著為負,表明樣本企業融資成本和經營成本的降低促進了其數字技術創新水平提高。由此可見,跨境電商改革具有成本降低效應,可以通過降低出口企業的融資經營成本來促進數字技術創新。

(2)人力資本提升效應檢驗。參考趙宸宇等(2021)的做法[51],選用“技術人員占比”和“高學歷人才占比”(高學歷指本科及以上學歷)兩個變量作為機制變量,從職能類型和學歷層次兩個方面刻畫樣本企業的人力資本水平。表7的檢驗顯示:“跨境電商綜試區”對“技術人員占比”和“高學歷人才占比”的回歸系數均顯著為正,表明跨境電商改革顯著提升了試驗區出口企業的人力資本;“技術人員占比”和“高學歷人才占比”對“數字技術創新”的回歸系數也均顯著為正,表明樣本企業人力資本的提升促進了其數字技術創新水平提高。由此可見,跨境電商改革具有人力資本提升效應,可以通過提升出口企業的人力資本來促進數字技術創新。

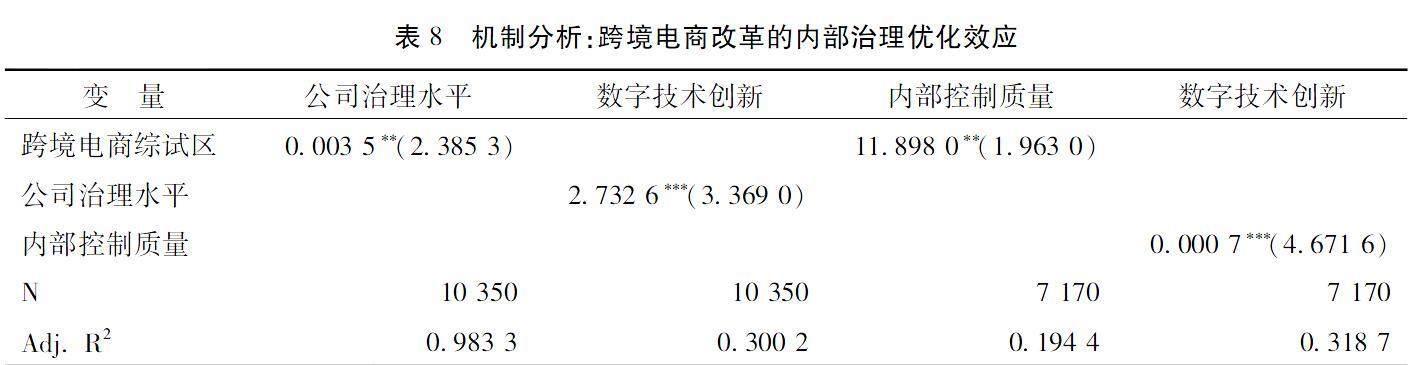

(3)內部治理優化效應檢驗。采用2個機制變量:一是“公司治理水平”,借鑒周茜等(2020)的做法[52],從激勵、監督和決策方面選取“高管薪酬”“高管持股比例”“獨立董事占比”“董事會規模”“機構持股比例”“是否兩職合一”“股權制衡度”7個指標,運用主成分分析法計算得到綜合指數,其值越大則公司治理水平越高;二是“內部控制質量”,采用迪博公司發布的上市公司內部控制指數來衡量。表8的檢驗顯示:“跨境電商綜試區”對“公司治理水平”和“內部控制質量”的回歸系數均顯著為正,表明跨境電商改革顯著提高了試驗區出口企業的內部治理水平;“公司治理水平”和“內部控制質量”對“數字技術創新”的回歸系數也均顯著為正,表明樣本企業內部治理水平的提高促進了其數字技術創新水平提高。由此可見,跨境電商改革具有內部治理優化效應,可以通過優化出口企業的內部治理來促進數字技術創新。至此,本文提出的假說2也得到驗證。

五、進一步的討論:異質性分析

不同的企業具有不同的特征和發展環境,跨境電商改革對不同企業的影響也有所不同。基于前文的影響機制分析,本文主要探討以下幾個方面的異質性:

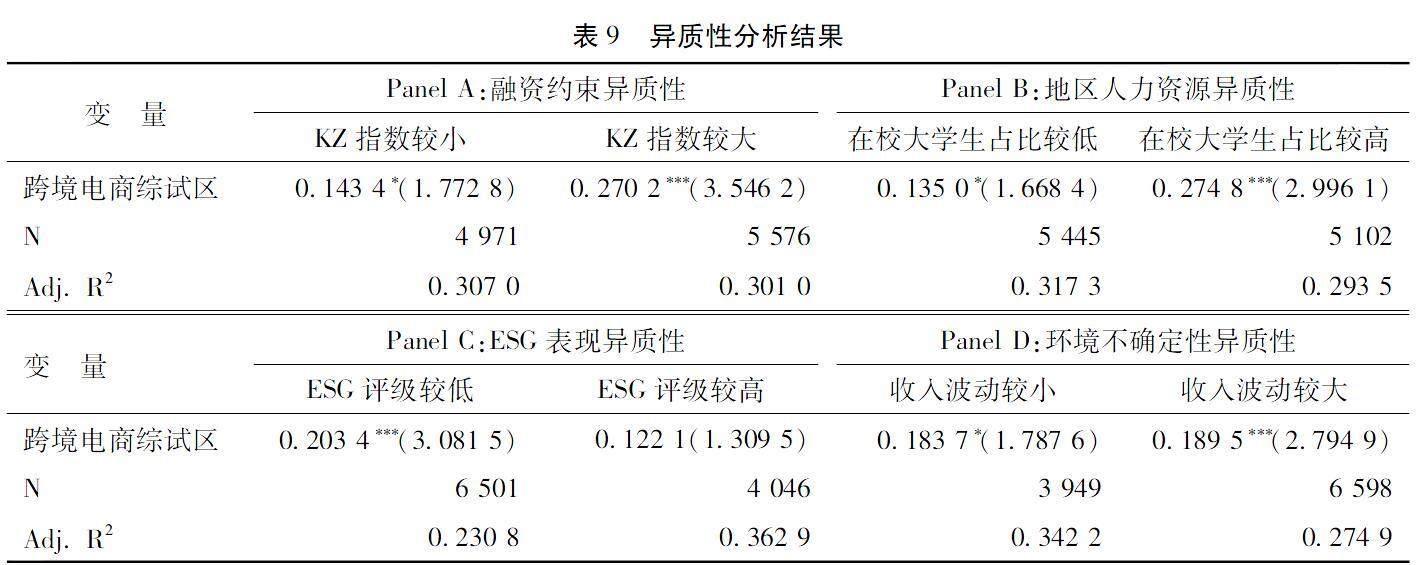

(1)融資約束異質性。前文分析表明,降低企業融資成本是跨境電商改革促進出口企業數字技術創新的機制之一,而不同的企業面臨的融資約束程度不同。當出口企業受到的融資約束較強時,跨境電商改革帶來的融資成本降低可以更有效地緩解其融資約束,從而對其數字技術創新具有更強的促進作用。對此,本文借鑒Kaplan和Zingales(1997)、Zwick和Mahon(2017)的研究[53-54],采用KZ指數來衡量樣本企業面臨的融資約束程度(其值越大則企業的融資約束程度越高),并根據KZ指數的“行業—年度”中位數將樣本企業劃分為“KZ指數較小”和“KZ指數較大”兩組,分組檢驗結果見表9的Panel A。比較兩組樣本中“跨境電商綜試區”回歸系數的顯著性和大小,“KZ指數較大”組均明顯大于“KZ指數較小”組,表明跨境電商改革對融資約束較強的出口企業具有較大的數字技術創新促進作用。

(2)地區人力資源異質性。前文分析表明,提升企業人力資本是跨境電商改革促進出口企業數字技術創新的機制之一,而在不同的地區人力資源的豐裕程度和結構存在顯著差異。在人力資源豐富,尤其是高端勞動力要素相對密集的地區,得益于勞動力“蓄水池效應”和知識溢出效應,跨境電商改革會對出口企業產生更為直接和有效的人力資本提升效應,從而更顯著地促進出口企業數字技術創新。對此,本文采用在校大學生數量占常住人口的比重來反映地區人力資源的豐裕程度,并根據在校大學生占比的年度中位數將樣本企業劃分為“在校大學生占比較低”和“在校大學生占比較高”兩組,分組檢驗結果見表9的Panel B。比較兩組樣本中“跨境電商綜試區”回歸系數的顯著性和大小,“在校大學生占比較高”組均明顯大于“在校大學生占比較低”組,表明相比人力資源不足地區,跨境電商改革對人力資源豐富地區的出口企業具有更為顯著的數字技術創新促進作用。

(3)ESG表現異質性。前文分析表明,優化企業內部治理是跨境電商改革促進出口企業數字技術創新的機制之一,而不同的企業本身具有不同的內部治理水平。隨著全社會對可持續發展關注度的提高,ESG表現成為評估企業社會價值和可持續發展能力的重要標桿。ESG表現較好的企業往往具有較高的公司治理水平,而ESG表現較差的企業通常在內部治理方面存在較大的問題。因此,跨境電商改革對ESG表現較差的出口企業具有更強的內部治理優化效應,進而產生更為顯著的數字技術創新促進作用。對此,本文借鑒宋科等(2022)[55]的做法,采用華證ESG評級數據來衡量樣本企業的ESG表現,并根據ESG評級的“行業—年份”中位數將樣本企業劃分為“ESG評級較低”和“ESG評級較高”兩組,分組檢驗結果見表9的Panel C。跨境電商改革顯著促進了ESG評級較低的出口企業數字技術創新,但對ESG評級較高的出口企業數字技術創新沒有顯著影響。

(4)環境不確定性異質性。本文還對企業發展環境不確定性的異質性進行了分析,參考申慧慧等(2012)的研究[56],采用收入波動指標(經過行業調整的過去五年非正常收入的標準差與銷售收入均值之比)作為衡量樣本企業環境不確定性的代理變量,并根據收入波動的“行業—年度”中位數將樣本企業劃分為“收入波動較小”和“收入波動較大”兩組,分組檢驗結果見表9的Panel D。比較兩組樣本中“跨境電商綜試區”回歸系數的顯著性,“收入波動較大”組高于“收入波動較小”組,表明相比收入波動較小的出口企業,跨境電商改革對收入波動較大的出口企業具有更為顯著的數字技術創新促進作用。

六、結論與啟示

隨著數字經濟和貿易新業態的不斷發展,跨境電商已成為驅動國際貿易增長的新引擎。跨境電子商務綜合試驗區建設是我國積極推進制度型開放的重要舉措,對加速產業數字化和貿易數字化深度融合、助力傳統產業轉型升級具有引領作用。跨境電子商務綜合試驗區進行的跨境電商改革通過稅費優惠和管理服務完善等措施改善了跨境電商發展環境,不僅能夠激勵外貿增長,還會對出口企業產生成本降低效應、人力資本提升效應和內部治理優化效應等積極影響,從而促進出口企業的數字技術創新。本文將跨境電子商務綜合試驗區建設作為一項準自然實驗,采用滬深A股上市公司中出口企業2007—2020年的數據,運用多期雙重差分模型考察跨境電商改革對出口企業數字技術創新的影響,結果表明:(1)跨境電子商務綜合試驗區建設顯著促進了試驗區出口企業的數字技術發明專利增長,該結論在工具變量法、安慰劑檢驗、傾向得分匹配與熵平衡匹配、替換被解釋變量與增加控制變量、調整固定效應等一系列穩健性檢驗中均成立;(2)跨境電商改革可以通過降低出口企業的融資成本和經營成本、提高出口企業的技術人員占比和高學歷人才占比、提升出口企業的公司治理水平和內部控制質量等路徑促進出口企業的數字技術創新;(3)跨境電商改革對數字技術創新水平的提升作用,在融資約束程度較高、地區人力資源豐富、ESG表現較差、環境不確定性較強的出口企業中更為顯著。

基于上述研究結論,本文提出以下啟示:第一,政府應持續推進和不斷深化跨境電商改革,并充分發揮跨境電子商務綜合試驗區的引領和示范作用,積極推動制度型開放和外貿高質量發展。第二,政府應當重視和發揮對外開放政策對企業創新發展的激勵作用,密切關注跨境電商改革等在配置全球優質生產要素、強化企業外部監督以及降低企業融資和經營成本等方面的作用,為企業數字技術創新提供更好的制度和環境保障。第三,政府應審慎評估跨境電商改革的政策效益,持續優化改革政策及實施細則,并根據企業的具體情況分類施策。例如,本文研究發現,跨境電子商務綜合試驗區建設對不同企業數字技術創新的影響具有多樣化的異質性,因此,需要通過深入分析各種異質性產生的原因來為不同特征企業的數字技術創新提供有針對性的激勵方案。第四,企業應當充分利用跨境電商改革的重大機遇,有針對性地整合市場信息和要素資源,在提升生產效率和市場價值的同時,積極進行數字技術創新和數字化轉型。要充分利用跨境電商改革帶來的低創新成本紅利,加大數字創新投入力度;也要積極改善內部治理和人力資本結構,提高數字技術創新質量。

參考文獻:

[1]戚聿東,沈天洋.黨的十八大以來我國數字技術創新的成就、經驗與展望[J].學習與探索,2023(4):76-87+2.

[2]陶鋒,朱盼,邱楚芝,等.數字技術創新對企業市場價值的影響研究[J].數量經濟技術經濟研究,2023,40(5):68-91.

[3]黃勃,李海彤,劉俊岐,等.數字技術創新與中國企業高質量發展——來自企業數字專利的證據[J].經濟研究,2023,58(3):97-115.

[4]戚聿東,杜博,溫馨.國有企業數字化戰略變革:使命嵌入與模式選擇——基于3家中央企業數字化典型實踐的案例研究[J].管理世界,2021,37(11):137-158+10.

[5]FIRK S,GEHRKE Y,HANELT A,et al. Top management team characteristics and digital innovation:exploring digital knowledge and TMT interfaces[J]. Long Range Planning,2022,55(3):102166.

[6]戴艷娟,沈偉鵬,譚偉杰.大數據發展對企業數字技術創新的影響研究——基于國家大數據綜合試驗區的準自然實驗[J].西部論壇,2023,33(2):16-28.

[7]夏范社,何德旭.明星分析師第一名關注與企業數字技術創新[J].山西財經大學學報,2023,45(11):100-111.

[8]江小涓.高度聯通社會中的資源重組與服務業增長[J].經濟研究,2017,52(3):4-17.

[9]馬述忠,房超.跨境電商與中國出口新增長——基于信息成本和規模經濟的雙重視角[J].經濟研究,2021,56(6):159-176.

[10]魏悅羚,張洪勝.跨境電商與出口產品質量升級:基于進口中間品搜尋視角的分析[J].宏觀質量研究,2022,10(3):79-91.

[11]倪一寧,馬野青,孟寧.跨境電商促進了企業創新嗎?[J].中南財經政法大學學報,2023(3)83-93.

[12]趙慧,葛春瑞,馬婷.電子商務環境與經濟增長——基于設立跨境電商綜合試驗區的準自然實驗[J].甘肅行政學院學報,2021(5):114-124+128.

[13]常虹.跨境電商綜合試驗區對出口貿易轉型升級的影響研究[J].商業經濟研究,2023(22):130-133.

[14]張兵兵,陳羽佳,朱晶,等.跨境電商綜合試驗區與區域協調發展:窗口輻射還是虹吸效應[J].財經研究,2023,49(7):34-47.

[15]張暉,莊嘉鑫,吳偉豪.跨境電子商務綜合試驗區設立促進了城市創新創業嗎?[J].北京工商大學學報(社會科學版),2023,38(6):9-20.

[16]景國文,汪達.跨境電商綜合試驗區對FDI流入的影響——基于準自然實驗的證據[J/OL]. (2023-11-20). 當代經濟管理, http://kns.cnki.net/kcms/detail/13.1356.F.20231117.1524.004.html.

[17]李震,趙春明,李宏兵.貿易新業態與穩就業——來自跨境電商綜合試驗區的證據[J].經濟科學,2023(4):28-44.

[18]楊以文,梁啟業,李陳華.跨境電商綜合試驗區試點政策如何影響電商行業發展[J].審計與經濟研究,2023,38(1):107-115.

[19]劉玉榮,楊柳,劉志彪.跨境電子商務與生產性服務業集聚[J].世界經濟,2023,46(3):63-93.

[20]宋顏群,胡浩然.跨境電商改革對試驗區企業出口的影響及作用機制研究[J].現代財經(天津財經大學學報),2022,42(4):20-35.

[21]胡浩然,宋顏群.跨境電商試驗區設立與企業風險承擔[J].中南財經政法大學學報,2022(4):16-28+53.

[22]胡浩然,宋顏群.跨境電商改革與工資收入:一個新開放視角[J].財經研究,2022,48(5):49-63.

[23]劉斌,顧聰.跨境電商對企業價值鏈參與的影響——基于微觀數據的經驗分析[J].統計研究,2022,39(8):72-87.

[24]張兵兵,張燁薇.越開放越綠色:跨境電商綜合試驗區與企業環境績效提升[J].國際貿易,2023(10):16-27.

[25]張洪勝,謝月星,楊高舉.制度型開放與消費者福利增進——來自跨境電商綜試區的證據[J].經濟研究,2023,58(8):155-173.

[26]史亞茹,于津平.跨境電商改革與企業創新——基于跨境電商綜合試驗區設立的準自然實驗[J].國際貿易問題,2023,484(04):37-55.

[27]FINK C,MATTOO A,NEAGU I C. Assessing the impact of communication costs on international trade[J]. Journal of International Economics,2005,67(2):428-445.

[28]TADELIS S. Reputation and feedback systems in online platform markets[J]. Annual Review of Economics,2016,8(1):321-340.

[29]MAYER T,MEIITZ M J,OTTAVIANO G I P. Product mix and firm productivity responses to trade competition[J]. Review of Economics and Statistics,2021,103(5):874-891.

[30]侯超惠,陳全保,帥昭文.資本市場開放與制造業企業綠色創新——基于滬深港通的經驗證據[J].貴州財經大學學報,2023(4):101-110.

[31]田正.日本中小企業非研發創新政策支持體系研究——以“機振法”產業政策體系為例[J].現代日本經濟,2021(5):54-67.

[32]趙岳,譚之博.電子商務、銀行信貸與中小企業融資——一個基于信息經濟學的理論模型[J].經濟研究,2012,47(7):99-112.

[33]LENDLE A,OLARREAGA M,SCHROPP S,et al. There goes gravity:eBay and the death of distance[J]. The Economic Journal,2016,126(591):406-441.

[34]李小平,余娟娟,余東升等.跨境電商與企業出口產品轉換[J].經濟研究,2023,58(1):124-140.

[35]鄔愛其,劉一蕙,宋迪.跨境數字平臺參與、國際化增值行為與企業國際競爭優勢[J].管理世界,2021,37(9):214-233.

[36]COHEN J,KRISHNAMOORTHY G,WRIGHT A M. Corporate governance and the audit process[J]. Contemporary Accounting Research,2002,19(4):573–594.

[37]顧奮玲,解角羊.內部控制缺陷、審計師意見與企業融資約束——基于中國A 股主板上市公司的經驗數據[J].會計研究,2018,374(12):77-84.

[38]KIM T Y,DEKKER R,HEIJ C. Cross-border electronic commerce:distance effects and express delivery in European Union markets[J]. International Journal of Electronic Commerce,2017,21(2):184-218.

[39]陳海波,鄧雅慧.網絡基礎設施建設如何賦能企業社會責任履行——基于“寬帶中國”戰略的準自然實驗[J].廣東財經大學學報,2023,38(01):17-30.

[40]李海艦,田躍新,李文杰.互聯網思維與傳統企業再造[J].中國工業經濟,2014(10):135-146.

[41]MALONE T W,YATES J,BENJAMIN R I. Electronic markets and electronic hierarchies[J]. Communications of the ACM, 1987,30(6):484-497.

[42]SUBRAMANIAM C,SHAW M J. A study of the value and impact of B2B e-commerce:the case of web-based procurement[J]. International Journal of Electronic Commerce,2002,6(4):19-40.

[43]蘇二豆,李晶晶,薛軍.海外投資數字產業如何影響中國企業數字創新?:來自上市企業數字專利的證據[J].世界經濟研究,2023(12):42-57+133.

[44]楊曉亮,耿偉,李冬.資本市場開放與中國上市公司出口邊際——基于滬深港通交易制度實施的準自然實驗[J].財貿研究,2021,32(03):14-27.

[45]黃群慧,余泳澤,張松林.互聯網發展與制造業生產率提升:內在機制與中國經驗[J].中國工業經濟,2019(8):5-23.

[46]盧盛峰,董如玉,葉初升.“一帶一路”倡議促進了中國高質量出口嗎——來自微觀企業的證據[J].中國工業經濟,2021,396(3):80-98.

[47]HAINMUELLER J. Entropy balancing for causal effects:a multivariate reweighting method to produce balanced samples in observational studies[J]. Political Analysis,2012,20(1):25-46.

[48]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[49]王翌秋,謝萌.ESG信息披露對企業融資成本的影響——基于中國A股上市公司的經驗證據[J].南開經濟研究,2022(11):75-94.

[50]侯德帥,王琪,張婷婷等.企業數字化轉型與客戶資源重構[J].財經研究,2023,49(2):110-124.

[51]趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114-129.

[52]周茜,許曉芳,陸正飛.去杠桿,究竟誰更積極與穩妥?[J].管理世界,2020,36(8):127-148.

[53]KAPLAN S N,ZINGALES L. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. The Quarterly Journal of Economics,1997,112(1):169-215.

[54]ZWICK E,MAHON J. Tax policy and heterogeneous investment behavior[J]. American Economic Review,2017,107(1):217-48.

[55]宋科,徐蕾,李振,等.ESG投資能夠促進銀行創造流動性嗎?——兼論經濟政策不確定性的調節效應[J].金融研究,2022(2):61-79.

[56]申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[J].經濟研究,2012,47(7):113-126.

Cross-border E-commerce Reform and Digital Technology Innovation of Export Enterprises: Based on a Quasi-natural Experiment of the Cross-border E-commerce Comprehensive Pilot Zones

DAI Yan-juan, SHEN Wei-peng

(School of Economics and Trade, Guangdong University of Foreign Studies, Guangzhou 510006, Guangdong, China)

Abstract: The cross-border e-commerce comprehensive pilot zone is an important measure for China to promote “institutional opening”, which plays a leading role in accelerating the deep integration of industrial and trade digitization, and in assisting the transformation and upgrading of traditional industries. At the same time, digital technology innovation provides new ideas for enterprises to promote digital transformation, enhance production efficiency, and increase market value. With the accelerated integration of the digital economy and the real economy, the role and mechanism of cross-border e-commerce in promoting digital technology innovation deserve further attention. Therefore, exploring the role and impact mechanism of cross-border e-commerce reform on digital technology innovation of micro-enterprises is of great significance for how to further improve the policy of opening up to the outside world and promote high-quality economic development. Additionally, as digital technology has broader development prospects and application value, the impact and mechanism of cross-border e-commerce development on digital technology innovation of enterprises deserve further exploration.

This article uses a sample of A-share listed companies from 2007 to 2020 and treats the establishment of cross-border e-commerce comprehensive pilot zones as a quasi-natural experiment. Using a multi-period difference-in-differences model, it empirically explores the impact of cross-border e-commerce reform on digital technology innovation of export enterprises and its mechanism. The research results indicate that: firstly, cross-border e-commerce reform significantly enhances the level of digital technology innovation of export enterprises. After a series of robustness tests such as parallel trend tests, placebo tests, and replacement of explained variables, this conclusion still holds. Secondly, mechanism analysis finds that optimizing internal governance, reducing corporate financing and operating costs, and enhancing human capital are potential paths for cross-border e-commerce reform to promote digital technology innovation. Finally, heterogeneity analysis shows that the role of cross-border e-commerce reform in enhancing digital technology innovation mainly exists in enterprises with high financing constraints, strong environmental uncertainty, poor ESG performance, and relatively high human capital density in their regions.

The marginal contributions of this article are mainly reflected in the following aspects. Firstly, in terms of research perspective, this article evaluates the impact of cross-border e-commerce comprehensive pilot zones on digital technology innovation of micro-enterprises for the first time, expanding the research perspective for evaluating the economic consequences of cross-border e-commerce reform. At the same time, it provides useful insights for further improving enterprise innovation incentive policies and enhancing the economic effect of cross-border e-commerce reform. Secondly, in terms of research methods, this article treats the establishment of cross-border e-commerce comprehensive pilot zones as a quasi-natural experiment and uses a multi-period difference-in-differences model to examine the impact and internal mechanism of cross-border e-commerce reform on digital technology innovation of enterprises, trying to overcome potential endogeneity problems in regression estimation processes. Finally, in terms of research content, this article analyzes and tests the impact mechanism of cross-border e-commerce reform on digital technology innovation of enterprises, deepening the understanding of the economic consequences of cross-border e-commerce reforms.

Key words: cross-border e-commerce; cross-border e-commerce comprehensive pilot zone; digital technology innovation; institutional openness; financing costs; human capital; internal governance

CLC number:F752.0; F273.1Document code:AArticle ID:1674-8131(2024)0-0047-16

(編輯:黃依潔;劉仁芳)