基于預(yù)期損失測(cè)度的金融市場(chǎng)風(fēng)險(xiǎn)傳染效應(yīng)探究

2024-04-29 00:00:00余嘯東穆貝靂

債券 2024年2期

摘要:本文使用波動(dòng)率加權(quán)的歷史模擬法計(jì)算得到預(yù)期損失,以此度量金融市場(chǎng)風(fēng)險(xiǎn),并通過(guò)分位數(shù)回歸模型對(duì)市場(chǎng)間的非對(duì)稱傳染關(guān)系進(jìn)行了定量分析,探究了我國(guó)金融市場(chǎng)中債券、股票、貨幣三個(gè)市場(chǎng)之間的風(fēng)險(xiǎn)傳染效應(yīng)及傳染機(jī)制。繼而,結(jié)合經(jīng)濟(jì)學(xué)原理及實(shí)際情況對(duì)實(shí)證研究結(jié)果進(jìn)行了分析,以期為金融監(jiān)管機(jī)構(gòu)的風(fēng)險(xiǎn)調(diào)控提供參考。關(guān)鍵詞:風(fēng)險(xiǎn)測(cè)度 預(yù)期損失 風(fēng)險(xiǎn)傳染 分位數(shù)回歸模型

引言

對(duì)金融監(jiān)管機(jī)構(gòu)而言,控制金融市場(chǎng)的系統(tǒng)性風(fēng)險(xiǎn)、防范化解重大風(fēng)險(xiǎn)是其重要任務(wù)。2021年12月31日,中國(guó)人民銀行發(fā)布《宏觀審慎政策指引(試行)》,將“風(fēng)險(xiǎn)評(píng)估”“傳導(dǎo)機(jī)制”“積聚和傳染系統(tǒng)性金融風(fēng)險(xiǎn)”等寫(xiě)入總則,體現(xiàn)了對(duì)風(fēng)險(xiǎn)測(cè)度和風(fēng)險(xiǎn)傳染的高度關(guān)注。

本文使用波動(dòng)率加權(quán)的歷史模擬法計(jì)算我國(guó)債券、股票、貨幣市場(chǎng)的預(yù)期損失,對(duì)我國(guó)金融市場(chǎng)極端風(fēng)險(xiǎn)進(jìn)行度量。在計(jì)算不同市場(chǎng)預(yù)期損失的基礎(chǔ)上,通過(guò)分位數(shù)回歸模型對(duì)2007—2022年市場(chǎng)間時(shí)變非對(duì)稱的傳染關(guān)系進(jìn)行定量分析,并得出相應(yīng)結(jié)論。在此基礎(chǔ)上,結(jié)合經(jīng)濟(jì)學(xué)原理及實(shí)際情況分析各市場(chǎng)之間極端風(fēng)險(xiǎn)的傳染機(jī)制。

本文的創(chuàng)新體現(xiàn)在兩方面:一是使用波動(dòng)率加權(quán)的歷史模擬法計(jì)算預(yù)期損失來(lái)測(cè)度金融市場(chǎng)風(fēng)險(xiǎn),其包含的極端風(fēng)險(xiǎn)信息更加充分;二是使用分位數(shù)回歸模型對(duì)市場(chǎng)間極端風(fēng)險(xiǎn)傳染關(guān)系進(jìn)行定量分析,能夠有效識(shí)別不同市場(chǎng)間的非對(duì)稱傳染關(guān)系。

文獻(xiàn)綜述

(一)金融市場(chǎng)風(fēng)險(xiǎn)測(cè)度文獻(xiàn)綜述

金融風(fēng)險(xiǎn)是金融市場(chǎng)交易者在金融活動(dòng)中對(duì)未來(lái)結(jié)果不確定性的暴露,金融風(fēng)險(xiǎn)度量的目標(biāo)是將金融市場(chǎng)未來(lái)的不確定性轉(zhuǎn)化為具體數(shù)值,以進(jìn)行風(fēng)險(xiǎn)管理。

Markowitz(1952)首次將均值-方差模型引入金融風(fēng)險(xiǎn)研究中,使用標(biāo)的資產(chǎn)的標(biāo)準(zhǔn)差或方差直接衡量資產(chǎn)風(fēng)險(xiǎn)。Engle(1982)提出ARCH模型,對(duì)金融過(guò)程的波動(dòng)率進(jìn)行動(dòng)態(tài)建模,改進(jìn)了傳統(tǒng)的靜態(tài)波動(dòng)率模型。使用方差或波動(dòng)率對(duì)金融風(fēng)險(xiǎn)度量,其優(yōu)點(diǎn)是計(jì)算簡(jiǎn)便、邏輯清晰,缺點(diǎn)是難以及時(shí)捕捉到極端風(fēng)險(xiǎn)的變動(dòng)。摩根大通在1992年提出在險(xiǎn)價(jià)值(VaR)概念。VaR指特定時(shí)間內(nèi),在給定置信區(qū)間資產(chǎn)或投資組合的最大可能損失:

VaRα=inf {l∈R:P(Loss<-l)≤1-α}, α∈(0,1)

作為度量極端風(fēng)險(xiǎn)的指標(biāo),VaR在文獻(xiàn)中被廣泛使用。但VaR的缺陷同樣較為明顯:第一,VaR是一個(gè)分位點(diǎn),無(wú)法度量分位數(shù)點(diǎn)以外的尾部極端風(fēng)險(xiǎn);第二,由于計(jì)算方法的缺陷,VaR不滿足次可加性,當(dāng)使用者通過(guò)最優(yōu)化VaR來(lái)確定資產(chǎn)組合的極端風(fēng)險(xiǎn)時(shí),可能會(huì)得到多個(gè)局部最優(yōu)解,這會(huì)對(duì)實(shí)際使用造成困擾。

Acerbi等(2001)提出了一種改進(jìn)的風(fēng)險(xiǎn)測(cè)度指標(biāo):預(yù)期損失(Expected Shortfall,以下簡(jiǎn)稱ES)。ES表示在設(shè)定的分位數(shù)區(qū)間內(nèi)的收益率均值:

ESα(X)=E[-X |X≤-VaRα(X)], α∈(0,1)

從定義上看,相對(duì)于VaR,ES不是單一的分位點(diǎn),而是尾部損失的均值,所有超過(guò)VaR的損失均被考慮計(jì)算,因此ES對(duì)尾部損失的計(jì)量是充分的。此外,ES滿足單調(diào)、平移不變、正齊次、次可加等性質(zhì),具有更高的敏感度,相較VaR具有優(yōu)勢(shì)。

中國(guó)金融市場(chǎng)發(fā)展尚不成熟,金融市場(chǎng)有效性還有較大的提升空間,因此單一的概率分布假設(shè)從長(zhǎng)期來(lái)看可能不符合中國(guó)金融市場(chǎng)的實(shí)際情況,使用純參數(shù)法估計(jì)中國(guó)金融市場(chǎng)風(fēng)險(xiǎn)可能存在模型誤設(shè)的風(fēng)險(xiǎn)。而VaR存在尾部風(fēng)險(xiǎn)度量不充分、不滿足次可加性等缺陷。在對(duì)比各風(fēng)險(xiǎn)測(cè)度指標(biāo)的優(yōu)缺點(diǎn)后,本文采用ES來(lái)度量金融市場(chǎng)的風(fēng)險(xiǎn)水平。

(二)金融市場(chǎng)風(fēng)險(xiǎn)傳染效應(yīng)文獻(xiàn)綜述

鑒于歷史上數(shù)次金融危機(jī)的傳染效應(yīng)對(duì)社會(huì)經(jīng)濟(jì)造成了嚴(yán)重影響,學(xué)術(shù)界對(duì)金融市場(chǎng)風(fēng)險(xiǎn)傳染和溢出效應(yīng)機(jī)制展開(kāi)了持續(xù)研究。聚焦我國(guó),伴隨著金融市場(chǎng)有效性的提升及市場(chǎng)參與者的日益多元,相關(guān)學(xué)者對(duì)金融市場(chǎng)風(fēng)險(xiǎn)傳染的研究結(jié)論呈現(xiàn)出多元化特征。

劉玚等(2020)通過(guò)MVMQ-CAViaR方法,分析了股票、債券、銀行間市場(chǎng)的極端風(fēng)險(xiǎn)傳染過(guò)程,結(jié)果顯示股票和債券市場(chǎng)對(duì)銀行間市場(chǎng)產(chǎn)生顯著的單向極端風(fēng)險(xiǎn)溢出效應(yīng)。而銀行間市場(chǎng)對(duì)另外兩個(gè)市場(chǎng)無(wú)極端風(fēng)險(xiǎn)傳遞效應(yīng),表明股票和債券市場(chǎng)的極端風(fēng)險(xiǎn)向銀行間市場(chǎng)的傳導(dǎo)過(guò)程具有不可逆性。謝福座(2010)使用分位數(shù)回歸模型,結(jié)合條件風(fēng)險(xiǎn)價(jià)值法,對(duì)我國(guó)股票市場(chǎng)和債券市場(chǎng)的溢出效應(yīng)進(jìn)行考察,發(fā)現(xiàn)當(dāng)分位數(shù)小于1.5%時(shí),股票市場(chǎng)和債券市場(chǎng)存在雙向風(fēng)險(xiǎn)溢出效應(yīng);而在1.5%~5%的分位數(shù)條件下,只有債券市場(chǎng)對(duì)股票市場(chǎng)存在溢出效應(yīng)。田業(yè)鈞(2016)討論了信用風(fēng)險(xiǎn)的影響因素,并對(duì)信用風(fēng)險(xiǎn)的傳染機(jī)理及路徑進(jìn)行了分析。

隨著我國(guó)金融市場(chǎng)的發(fā)展,市場(chǎng)間壁壘的逐步消退,此前對(duì)金融市場(chǎng)風(fēng)險(xiǎn)傳染的研究結(jié)果目前或已不適用。本文在計(jì)算金融市場(chǎng)風(fēng)險(xiǎn)ES的基礎(chǔ)上,使用分位數(shù)回歸模型,探究金融市場(chǎng)的風(fēng)險(xiǎn)傳染效應(yīng)及其背后的機(jī)制。

金融市場(chǎng)風(fēng)險(xiǎn)傳染效應(yīng)理論分析

關(guān)于金融風(fēng)險(xiǎn)傳染效應(yīng)的理論機(jī)制可以從宏觀和微觀兩個(gè)角度進(jìn)行分析。從宏觀角度看,不同市場(chǎng)之間存在著共同的定價(jià)因素,如利率因子,導(dǎo)致各市場(chǎng)之間存在聯(lián)動(dòng)性。但僅靠單一因素難以解釋市場(chǎng)間的復(fù)雜傳染機(jī)制,因此需要結(jié)合微觀理論展開(kāi)討論。微觀理論強(qiáng)調(diào)金融市場(chǎng)風(fēng)險(xiǎn)的出現(xiàn)對(duì)投資者心理預(yù)期和資產(chǎn)配置行為的影響,主流的理論有3種:投資者羊群效應(yīng)、財(cái)富效應(yīng)和注意力配置效應(yīng),相關(guān)表述如表1所示。

金融市場(chǎng)風(fēng)險(xiǎn)傳染效應(yīng)實(shí)證研究

下文將計(jì)算我國(guó)債券市場(chǎng)、股票市場(chǎng)、貨幣市場(chǎng)的ES,通過(guò)分位數(shù)回歸模型來(lái)研究我國(guó)金融市場(chǎng)的風(fēng)險(xiǎn)傳染效應(yīng)。

(一)數(shù)據(jù)說(shuō)明

債券可以分為利率債和信用債兩大類。利率債包括國(guó)債及政策性銀行債等,利率風(fēng)險(xiǎn)直接影響其收益率。信用債一般為政府之外的主體發(fā)行的債券,如公司債、資產(chǎn)支持證券等,其收益同時(shí)包含了利率風(fēng)險(xiǎn)和信用風(fēng)險(xiǎn)。對(duì)債券市場(chǎng)而言,本文僅考慮利率風(fēng)險(xiǎn),使用1年期國(guó)債到期收益率作為債券市場(chǎng)的風(fēng)險(xiǎn)測(cè)度數(shù)據(jù)。

本文選擇上證綜指代表股票市場(chǎng)的變動(dòng)。相對(duì)于滬深300、中證1000等指數(shù),上證綜指包含的股票樣本更為全面。本文基于上證綜指點(diǎn)位值計(jì)算得到收益率序列,以此作為股票市場(chǎng)的風(fēng)險(xiǎn)測(cè)度數(shù)據(jù)。

貨幣市場(chǎng)的可選指標(biāo)主要包括3個(gè)月期上海銀行間同業(yè)拆放利率(Shibor)、銀行間市場(chǎng)7天回購(gòu)利率(R007)、銀行間存款類金融機(jī)構(gòu)以利率債為質(zhì)押的7天期回購(gòu)利率(DR007)等。其中,3個(gè)月期Shibor基于報(bào)價(jià)計(jì)算得到,并非真實(shí)成交;R007的參與主體較為復(fù)雜;DR007限定交易機(jī)構(gòu)為存款類金融機(jī)構(gòu),且對(duì)質(zhì)押品的要求較高,成交數(shù)據(jù)更加可靠。經(jīng)綜合考量,本文選擇DR007作為貨幣市場(chǎng)的風(fēng)險(xiǎn)測(cè)度數(shù)據(jù)。

本文將數(shù)據(jù)時(shí)間跨度設(shè)定在2007年1月至2022年7月,在該區(qū)間內(nèi)債券市場(chǎng)、股票市場(chǎng)和貨幣市場(chǎng)均經(jīng)歷多個(gè)周期,使用該時(shí)間跨度內(nèi)數(shù)據(jù)得到的結(jié)論更加可靠。需要說(shuō)明的是,由于DR007數(shù)據(jù)在2014年12月15日正式發(fā)布,之前缺失的數(shù)據(jù),使用R007補(bǔ)足。

(二)ES的計(jì)算及描述性統(tǒng)計(jì)

本文使用波動(dòng)率加權(quán)歷史模擬法,選擇60期(3個(gè)月)的時(shí)間窗口作滾動(dòng)估計(jì),計(jì)算1年期國(guó)債到期收益率、上證綜指收益率、DR007序列的95%動(dòng)態(tài)ES值,分別衡量債券、股票、貨幣市場(chǎng)的極端風(fēng)險(xiǎn)水平。從表2中可以看出,3個(gè)市場(chǎng)的ES值具有顯著的正偏度,說(shuō)明收益分布存在不對(duì)稱性;數(shù)據(jù)具有顯著的正峰度,即存在較大極端風(fēng)險(xiǎn)的厚尾分布。這些均符合中國(guó)金融市場(chǎng)的數(shù)據(jù)特點(diǎn)。

圖1展示了3個(gè)市場(chǎng)的ES走勢(shì)圖。ES值能夠較好地刻畫(huà)市場(chǎng)極端風(fēng)險(xiǎn)。在2008年1—3月、2015年5—9月以及2018年1—10月,股票市場(chǎng)ES值均有明顯的上升,同期上證綜指走出單邊下跌行情。債券市場(chǎng)ES和貨幣市場(chǎng)ES的走勢(shì)呈現(xiàn)周期波動(dòng),基本在季末和春節(jié)走高,其原因可能為季末銀行會(huì)受到考核壓力,而春節(jié)期間資金面相對(duì)偏緊,導(dǎo)致市場(chǎng)走熊。此外,R007的波動(dòng)性顯著高于DR007,因此使用R007補(bǔ)足的數(shù)據(jù),其ES值要顯著高于使用DR007計(jì)算的ES值。

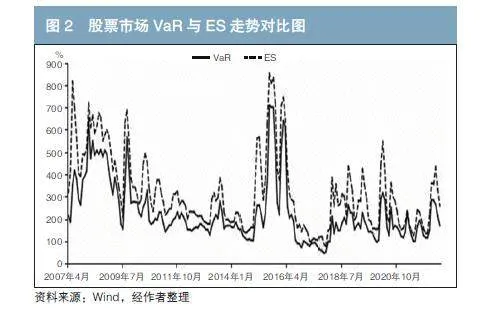

圖2展示了股票市場(chǎng)VaR和ES的走勢(shì)對(duì)比,可以看到ES值整體高于VaR,與ES的定義相一致,即ES考慮了分位數(shù)區(qū)間內(nèi)全部極端值,相較VaR使用單一分位數(shù)刻畫(huà)風(fēng)險(xiǎn),ES的信息含量更高。從圖2也可以看到,在部分時(shí)間點(diǎn),ES值要顯著高于VaR值,說(shuō)明極端風(fēng)險(xiǎn)分布存在不對(duì)稱性,此時(shí)使用ES刻畫(huà)極端風(fēng)險(xiǎn)信息量更加充分。

(三)基于分位數(shù)回歸的極端風(fēng)險(xiǎn)傳染實(shí)證

分析

一般的回歸模型主要檢驗(yàn)解釋變量對(duì)被解釋變量條件均值的影響。但對(duì)極端風(fēng)險(xiǎn)水平而言,風(fēng)險(xiǎn)是非對(duì)稱分布的,不滿足均值回歸的相關(guān)假設(shè)。因此,本文使用分位數(shù)回歸模型,對(duì)上述3個(gè)市場(chǎng)的極端風(fēng)險(xiǎn)傳染效應(yīng)進(jìn)行檢驗(yàn),其基本模型為:

Qτ(ESat)=β1(τ)+β2(τ)ESat-1+β3(τ)ESbt-1+εt(τ)

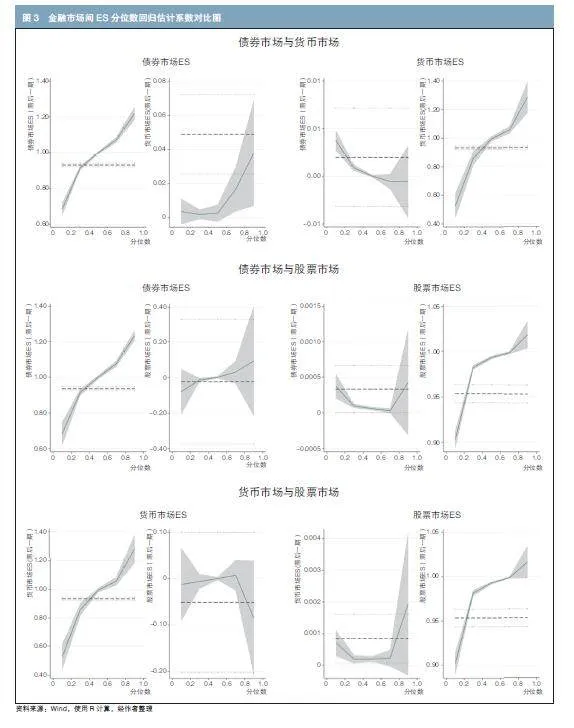

其中τ∈(0,1)為分位數(shù)值,Qτ(·)為被解釋變量的整體分位數(shù),a和b分別代表不同市場(chǎng)。具體而言,先使用3個(gè)市場(chǎng)的ES作為被解釋變量,以本市場(chǎng)與其他市場(chǎng)滯后一期的ES作為解釋變量進(jìn)行分位數(shù)回歸。繼而,將估計(jì)系數(shù)繪制分位數(shù)-系數(shù)折線圖(見(jiàn)圖3),以更好地展示系數(shù)走勢(shì)。對(duì)不同分位數(shù)水平下的系數(shù)值進(jìn)行Wald檢驗(yàn),均拒絕原假設(shè),即3個(gè)市場(chǎng)對(duì)極端風(fēng)險(xiǎn)和非極端風(fēng)險(xiǎn)的貢獻(xiàn)存在顯著不同。

綜合圖3的展示結(jié)果,對(duì)實(shí)證結(jié)果分析如下:

1.債券市場(chǎng)與貨幣市場(chǎng)

貨幣市場(chǎng)對(duì)債券市場(chǎng)存在顯著的風(fēng)險(xiǎn)正向傳染效應(yīng),當(dāng)債券市場(chǎng)自身風(fēng)險(xiǎn)較高(分位數(shù)超過(guò)70%)時(shí),貨幣市場(chǎng)風(fēng)險(xiǎn)的擴(kuò)大會(huì)加劇債券市場(chǎng)的風(fēng)險(xiǎn),且債券市場(chǎng)風(fēng)險(xiǎn)越高,傳染效應(yīng)越強(qiáng)。

債券市場(chǎng)僅在貨幣市場(chǎng)風(fēng)險(xiǎn)較低(小于50%分位數(shù))時(shí),才會(huì)對(duì)貨幣市場(chǎng)產(chǎn)生正向風(fēng)險(xiǎn)傳染效應(yīng)。

2.債券市場(chǎng)與股票市場(chǎng)

債券市場(chǎng)對(duì)股票市場(chǎng)存在顯著的風(fēng)險(xiǎn)正向傳染效應(yīng)。隨著股票市場(chǎng)風(fēng)險(xiǎn)由小到大,傳染效應(yīng)呈現(xiàn)U形,即當(dāng)股票市場(chǎng)處于熊市或牛市時(shí),風(fēng)險(xiǎn)傳染效應(yīng)更強(qiáng)。

股票市場(chǎng)對(duì)債券市場(chǎng)的風(fēng)險(xiǎn)傳染效應(yīng)整體不顯著,僅在債券市場(chǎng)風(fēng)險(xiǎn)處于30%分位數(shù)水平時(shí)存在負(fù)向風(fēng)險(xiǎn)傳染效應(yīng)。

3.貨幣市場(chǎng)與股票市場(chǎng)

貨幣市場(chǎng)對(duì)股票市場(chǎng)存在顯著的風(fēng)險(xiǎn)正向傳染效應(yīng)。隨著股票市場(chǎng)風(fēng)險(xiǎn)由小到大,傳染效應(yīng)呈現(xiàn)U形,即當(dāng)股票市場(chǎng)處于熊市或牛市時(shí),風(fēng)險(xiǎn)傳染效應(yīng)較強(qiáng);當(dāng)股票市場(chǎng)風(fēng)險(xiǎn)較高時(shí),傳染效應(yīng)顯著強(qiáng)于其他風(fēng)險(xiǎn)環(huán)境。

股票市場(chǎng)對(duì)貨幣市場(chǎng)的風(fēng)險(xiǎn)傳染效應(yīng)不顯著,兩市場(chǎng)間風(fēng)險(xiǎn)為單向傳染關(guān)系。

(四)極端風(fēng)險(xiǎn)傳染機(jī)制分析

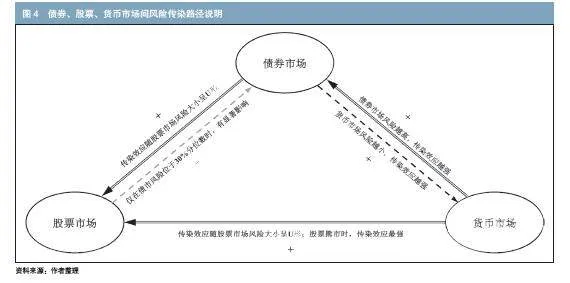

將以上實(shí)證結(jié)果進(jìn)行歸納,得到金融市場(chǎng)間風(fēng)險(xiǎn)傳染路徑圖,如圖4所示,按照灰色虛線箭頭、黑色虛線箭頭、雙線箭頭的順序,風(fēng)險(xiǎn)傳染效應(yīng)的程度逐步增強(qiáng)。

1.貨幣市場(chǎng)對(duì)股票、債券市場(chǎng)的影響機(jī)制

貨幣市場(chǎng)是中央銀行實(shí)施貨幣政策的重要載體,能夠反映金融市場(chǎng)整體的資金面情況。股票市場(chǎng)和債券市場(chǎng)均受利率定價(jià)的直接影響,因此貨幣市場(chǎng)對(duì)債券市場(chǎng)和股票市場(chǎng)均有顯著的風(fēng)險(xiǎn)傳染效應(yīng)。貨幣市場(chǎng)風(fēng)險(xiǎn)上升會(huì)導(dǎo)致利率上升或有上升預(yù)期,從資產(chǎn)組合配置效應(yīng)的角度看,會(huì)降低股票和債券的配置價(jià)值,進(jìn)而推升其風(fēng)險(xiǎn)水平。

2.股票、債券市場(chǎng)間的影響機(jī)制

債券市場(chǎng)的參與主體是機(jī)構(gòu)投資者,而股票市場(chǎng)的參與者除機(jī)構(gòu)投資者之外,還存在大量個(gè)人投資者。機(jī)構(gòu)投資者在信息獲取及分析方面相對(duì)個(gè)人投資者具有明顯優(yōu)勢(shì),因此當(dāng)債券市場(chǎng)遭遇沖擊并因此導(dǎo)致機(jī)構(gòu)投資者投資行為發(fā)生變化時(shí),股票市場(chǎng)受個(gè)人投資者的推動(dòng),容易對(duì)信息沖擊超調(diào),使得債券市場(chǎng)對(duì)股票市場(chǎng)造成顯著沖擊,表現(xiàn)為投資者羊群效應(yīng)。

3.股票、債券市場(chǎng)對(duì)貨幣市場(chǎng)的影響機(jī)制

商業(yè)銀行可以直接參與貨幣市場(chǎng)和債券市場(chǎng)的投資,而無(wú)法直接參與股票投資,因此受到參與者行為的影響,債券市場(chǎng)對(duì)貨幣市場(chǎng)的沖擊會(huì)強(qiáng)于股票市場(chǎng)對(duì)貨幣市場(chǎng)的沖擊。

穩(wěn)健性檢驗(yàn)

為保證模型的穩(wěn)健性和結(jié)論的可靠性,本文進(jìn)一步利用變量替換法和調(diào)整樣本期兩種方式,對(duì)上文的實(shí)證結(jié)果進(jìn)行穩(wěn)健性檢驗(yàn)。進(jìn)行變量替換時(shí),本文使用相同參數(shù)(95%)估計(jì)得到的VaR,替代ES進(jìn)行分位數(shù)回歸。對(duì)于調(diào)整樣本期,原樣本期為2007—2022年,在穩(wěn)健性檢驗(yàn)時(shí),本文將樣本期調(diào)整為2013—2022年,進(jìn)行分位數(shù)回歸。兩種穩(wěn)健性檢驗(yàn)方法的結(jié)果與圖3所展示的結(jié)果基本一致。因此,本文使用的風(fēng)險(xiǎn)測(cè)度方法和分位數(shù)回歸模型的分析結(jié)論具有穩(wěn)健性,結(jié)論可靠。

結(jié)論

本文探究了金融市場(chǎng)的風(fēng)險(xiǎn)測(cè)度方法以及債券、股票、貨幣三個(gè)市場(chǎng)之間的風(fēng)險(xiǎn)傳染機(jī)制,并結(jié)合實(shí)證研究結(jié)果,對(duì)我國(guó)金融市場(chǎng)風(fēng)險(xiǎn)傳染機(jī)制進(jìn)行了分析。研究發(fā)現(xiàn),貨幣市場(chǎng)與債券市場(chǎng)存在雙向風(fēng)險(xiǎn)傳染效應(yīng),但貨幣市場(chǎng)的溢出效應(yīng)更顯著;債券市場(chǎng)與股票市場(chǎng)間雖存在雙向傳導(dǎo)效應(yīng),但債券市場(chǎng)的正向溢出效應(yīng)更顯著;貨幣市場(chǎng)對(duì)股票市場(chǎng)有單向風(fēng)險(xiǎn)傳染效應(yīng)。

防范金融子市場(chǎng)間的風(fēng)險(xiǎn)傳染是控制金融市場(chǎng)系統(tǒng)性風(fēng)險(xiǎn)的重要任務(wù)之一,本文的結(jié)果可以為監(jiān)管機(jī)構(gòu)提供一定的參考。基于上述研究,建議金融監(jiān)管部門重視流動(dòng)性變化對(duì)市場(chǎng)風(fēng)險(xiǎn)的全局性影響,提高信息透明度,降低投資者羊群效應(yīng),以降低極端風(fēng)險(xiǎn)的傳染效應(yīng)。

參考文獻(xiàn)

[1]劉玚,李政,劉浩杰. 中國(guó)金融市場(chǎng)間極端風(fēng)險(xiǎn)溢出的監(jiān)測(cè)預(yù)警研究——基于MVMQ-CAViaR方法的實(shí)現(xiàn)[J]. 經(jīng)濟(jì)與管理研究,2020(2):19-29.

[2]田業(yè)鈞. 信用風(fēng)險(xiǎn)傳染的影響因素、路徑與機(jī)理[J]. 債券,2016(6):48-50.

[3]謝福座. 基于CoVaR方法的金融風(fēng)險(xiǎn)溢出效應(yīng)研究[J]. 金融發(fā)展研究,2010(6):59-63.

[4] Acerbi C, Nordio C, Sirtori C. Expected Shortfall as a Tool for Financial Risk Management[J]. Quantitative Finance, 2001, 31(2): 379-388.

[5] Calvo G A, Mendoza E G. Rational Contagion and the Globalization of Securities Markets[J]. Journal of International Economics, 2000, 51(1): 79-113.

[6] Engle R F. Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J]. Econometrica, 1982, 50(4): 987-1007.

[7] Markowitz H M. Portfolio Selection[J]. The Journal of Finance, 1952, 7(1): 77-91.

[8] Mondria J. Financial Contagion Through Attention Reallocation: An Empirical Analysis[J]. SSRN Electronic Journal, 2006, 12.

[9] Xiong W. Convergence Trading with Wealth Effects: an Amplification Mechanism in Financial Markets[J]. Journal of Financial Economics, 2001, 62(2): 247-292.