動力電池回收再利用企業的價值評估研究

2024-04-26 13:11:47韓俞侃

中國市場 2024年10期

韓俞侃

摘?要:當今動力電池報廢量日漸增多,未來高達千億的退役規模引發各路資本爭相涌入。如何充分考慮行業特點,探索可行的回收企業價值評估模型,進而篩選優企、吸引資本、助力成長、引領規范,已成為各方關注的重點。文章先剖析回收再利用行業“三高”特征,再以格林美股份有限公司(以下稱“格林美”)為例,通過構建“FCFF+BS”與“EVA+BS”模型組合評估格林美內在價值,并檢驗其有效性。結論表明“EVA+BS”模型更適合該行業的企業價值評估。

關鍵詞:動力電池;回收再利用行業;價值評估模型;格林美

中圖分類號:F275????文獻標識碼:A?文章編號:1005-6432(2024)10-0076-04

DOI:10.13939/j.cnki.zgsc.2024.10.019

1?引言

發展新能源車已成為全球實現“碳減排、碳中和”的重要共識,作為新能源車核心部件“動力電池”的回收更是引發市場關注。據“中研普華”預測,至2025年我國退役動力鋰電池將達134.49GWh,若假設回收率為90%,按當前稀缺金屬市價測算,則至2025年將有180億元的市場空間,2030年更是超千億元規模。因此引得各路資本爭相涌入,但資本何去何從,關鍵在于能否構建有效的企業價值評估模型,因為合理估值將更利于政府培育骨干,資本篩選優企,公司提升價值。

2?動力電池回收再利用行業分析

當前我國動力電池回收再利用行業呈現高增長、高投入、高風險等特點。其一,“高增長”是根據“新能源汽車動力電池行業標準”規定,當動力電池平均放電容量低于額定容量80%時,其單次充電已難以滿足續航里程要求,將不再作為動力儲能裝置,面臨退役。截至2020年我國退役鋰電池已達26.69GWh,合計23.78萬噸,較2019年20.8GWh同比增長14.3%;其二,“高投入”是近年行內企業為開拓市場、擴充產能、排污達標等,一方面大規模投建生產基地,購置先進設備,改造排污系統。另一方面每年投入高額科研經費,引進人才、創新技術、改良工藝。這也導致企業流動資金緊張,僅靠商業信貸已無法滿足資金需求,高昂的債務利息也讓企業舉步維艱;其三,“高風險”是電池回收仍屬新興行業,雖截至2021年10月底我國已有經營范圍包含“動力電池回收”的企業27025家,其中上市公司25家,但超99%為市井作坊(數據來源:同花順iFinD),導致市場魚龍混雜,缺乏骨干企業引領,易受國家監管、原料價格波動、市場需求變化、回收技術更新等影響,具有較高不確定性。

基于以上“三高”特點,文章以格林美(002340)為例,為行內企業價值評估模型的構建提供參考。究其原因,一是因格林美目前是行業細分領域龍頭,產品有口皆碑。二是其已攻克“高鎳三元前驅體材料”等多項關鍵技術,累計獲得技術專利總數1926項,遠超同業平均。三是近年來格林美調整布局,剝離轉讓超規業務,因此有必要對其價值重新評估。

3?估值模型的構建

3.1?模型選擇與構建思路

基于動力電池回收再利用行業特點與各估值法的適用范圍,可依次排除“成本法”“市場法”“收益法”中“股利貼現法(DDM)”和“股權自由現金流法(FCFE)”。剩余的“公司自由現金流貼現法(FCFF)”和“經濟增加值法(EVA)”,雖然理論上均適用于電池回收行內企業價值評估,但各有所長,如FCFF模型易受主觀假設的永續期現金流增長影響,適用經營有穩定現金流的公司。而EVA模型雖能降低永續期現金流增率的影響,但易存在操縱數據風險,適用會計質量高、股利未支付或現金流無法預測的公司。另外,對于高科技行業,還應采用B—S期權模型,將專利技術、研發投入等無形資產價值納入評估。

綜上所述,建模思路可定為先選FCFF或EVA模型評估現有資產價值,再用B-S模型評估未來潛在獲利價值,最后將兩者估值相加,推算企業整體價值。但究竟是構建“FCFF與B—S組合”,還是“EVA與B—S組合”更為合適,則需結合格林美實際情況進一步分析與驗證。

3.2?加權資本成本的確定

3.2.1?修正β的計算

格林美自2015年起布局動力電池材料項目,2016年已成為動力電池材料核心供應商。因此對格林美β值預算,可采用最小二乘法對2016年1月1日至2021年11月30日間公司股價回報率與滬深300指數增長率進行回歸,可得β值為1.18,因RM,?t的P值0<0.01,調整后擬合優度R2為0.25,說明系數檢驗顯著有效。又因未來β值波動均值將無限接近1,故對β值作相關修正,調整后β*值為1.12。

3.2.2?股權資本成本的計算

無風險利率(Rf)取近一年(2020年12月1日至2021年11月30日)內243個交易日十年期國債日收益率的幾何平均值3.09%。市場平均收益率(RM)取滬深300指數同期指數收益率的幾何平均值7.12%,最后通過CAPM公式計算股權資本成本(RE)為7.58%。

3.2.3?債務資本成本的計算

格林美自2019年發行短期融資券“19格林美SCP001”后,未發行其他債券,目前以銀行信貸為主,因此短期融資成本參考一年期信貸基準利率4.35%,而公司長期融資期限一般在5年內,商業信貸利率為4.75%,五年期“17格林債”發債融資累進利率約6.27%,按2021年兩者存量分別為9.11億元與4.98億元估算,其占比為65%和35%,則目前公司長期融資利率約為5.28%。再按近五年長短債融資金額平均占比33%與67%估算,格林美債務資本成本(Kd)約4.65%。

3.2.4?加權資本成本(WACC)的計算

截至2020年12月底,格林美發行普通股47.83億股,未發行優先股,按每年末股票收盤價計算當年股權市值(E),再結合每年債務賬面價值(D),計算2016至2020年債務賬面價值權重均值為26.1%。另取所得稅率五年算術平均值15.93%,最終估算格林美的加權資本成本(WACC)為6.62%。

3.3?公司自由現金流(FCFF)模型構建

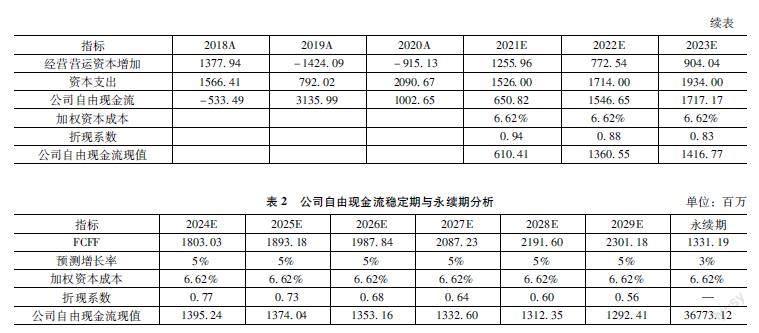

格林美現正處于高速發展期,但受市場成熟、競爭激烈、扶持減弱等因素影響,企業未來增長將趨于平穩。因此,假設其快速增長期為2021至2023年,后步入穩定增長期,時長預估六年,該階段增長率與我國經濟增速5%保持一致,后以無風險利率3%的增速保持永續增長。

除“貨幣資金、財務費用、融資缺口”等預留配平科目外,其余科目假設均能通過歷史變化均值或與營業收入(成本)間呈一定比例等方式預算,又因格林美2018年首批入選國家行業規范白名單,故采用2018至2020年數據。同時為提高精度,對個別科目預估調整,具體如下。

3.3.1?營業收入預期調整

2020年格林美因受疫情影響,營業收入增長率為-24.71%,但此負增長具有一定特殊性,因此應剔除2020年特殊原因影響,假設當年收入增長率為0,從而將原平均營收增長率10.63%調整為18.87%。

3.3.2?稅后凈營業利潤預期調整

因稅后凈營業利潤(NOPAT)是基于會計準則,針對格林美研發投入、債務融資等特點,估值中應加回“研發費用、利息支出、少數股東損益”,扣除“非經常性損益”等會計調整。

3.3.3?營運資本凈增預測調整

營運資本凈增計算時,應剔除“超額現金”和“短期借款”,因其分別屬金融資產和負債。如凈增值為負,可理解為企業日常運營主要依靠流動負債支撐,無須自身支付流動資金。

然后根據“FCFF=息前稅后凈營業利潤+折舊及攤銷-資本支出-營運資本變化”預測未來公司自由現金流,再通過公式(1)=1*GB3,計算得格林美2021至2023年價值的現值預測為33.87億元,2024至2029年穩定期的現值預測為80.6億,永續期預測值為367.73億,最終得公司總內在價值現值為482.2億,具體如下:

V=∑nt=1FCFFt(1+WACC)t+FCFFn×(1+g)(1+WACC)n×(WACC-g)?(1)

式中:V—公司價值,FCFFt—第t期公司自由現金流現值,WACC—加權資本成本,g—永續期現金流增長率,n—穩定增長期年數。

最后剔除公司債務價值80.52億,少數股東權益7.76億,測算得公司股權價值393.92億,又因發行在外普通股數為47.83億股,最終計算得格林美有形資產部分的每股價值為8.24元/股,再設永續增長率(g)與加權資本成本(WACC)為雙變量進行敏感性分析,得估值區間為4.86~17.46元/股,具體如下:

3.4?經濟增加值(EVA)模型構建

首先將“研發費用、超額現金、在建工程、準備金增減額”等作為會計調整項,調整總投入資本(IC)。其次根據“經濟增加值=稅后經營凈利潤-總投入資本×加權資本成本”,計算預測期各年經濟增加值。最后運用公式(2),可計算得預測期EVA現值15.82億、穩定期EVA現值41.82億、永續期EVA現值190.79億。因2020年格林美投資資本189.18億,故公司整體EVA現值為437.61億,具體如下:

V=C+∑nt=1EVAt(1+WACC)t+EVAn+1(1+WACC)n×(WACC-g)(2)

式中:V—公司價值,C—第0期投資資本,EVAt—第t期經濟增加值數值,WACC—加權資本成本,g—永續期現金流增速,n—穩定增長期數。

最后剔除公司債務價值80.52億和少數股東權益7.76億,測算基于EVA估值的有形資產部分的每股價值為7.31元/股,同樣進行敏感性分析,得估值區間為5.55~12.08元/股。

3.5?期權定價(B-S)模型構建

假設格林美自2024年后將進入穩定增長期,因此公司期權的執行期間T為3年,又因公司債務價值波動較低,可將2020年全年股價收益的波動率作為企業整體價值波動率的參考依據,計算得公司年度日均收益率為0.19%,標準差為0.303,最終計算得格林美潛在價值為158.41億。則基于B-S估值的潛在資產部分的每股內在價值為3.31元/股,具體如下:

綜述所述,基于“FCFF+BS”模型對格林美價值評估中間價為11.55元/股,區間8.17~20.77元/股;基于“EVA+BS”模型價值評估中間價為10.62元/股,區間8.86~15.39元/股。

3.6?結果檢驗與分析

因企業年報一般于次年4月發布,現取格林美2021年4月1日至2021年12月31日每日股票收盤價數據處理可得,收盤價均值10.84元/股,標準差為1.2,即股價波動區間為9.63~12.1元/股。現通過各模型估值區間與中間價折(溢)價率均值進行檢驗,具體如下:

通過檢驗可得,構建“EVA+BS”模型估值溢價率絕對值最小,股價波動相對集中于該估值區間,故此模型組合最為合適。因格林美作為動力電池回收再利用領域典型代表,因此對其價值評估方式,同樣適用于該行業其余企業。

4?結論與建議

4.1?規范行業準則,扶持骨干企業

站在政府角度,基于EVA模型可知,需提升企業內在價值,降低債務融資成本。因此政府一方面應規范行業準則,對擾亂市場、污染超標的公司限期整改,嚴重者責令停業整頓;對優質企業給予信貸優惠扶持。另一方面應鼓勵市場兼并收購,促進業內資源整合,扶持骨干企業,引領市場規范。

4.2?關注潛在價值,給予合理估值

站在市場角度,基于B-S模型可知,對于科研投入多、潛在價值大、不確定性高的企業,不能僅關注現有資產價值,而忽略研發能力突破、技術專利等潛在價值。只有兩者結合才能給予合理估值,幫助篩選優企,提升投資收益。

4.3?加強價值管理,合理產能擴張

站在企業角度,因EVA模型估值中,只有當公司創造資本大于股東投入資本才算價值最大化,因此企業價值管理應從關注會計利潤轉變為注重經濟利潤。同時需注重公司投資與各項能力間的匹配,避免盲目擴張產能。

參考文獻:

[1]王萍.基于修正DCF與B-S法的鋰電池企業價值評估研究——以天齊鋰業為例[D].南昌:江西財經大學,2021.

[2]農敬萍.企業價值評估應用研究——基于永續期間現金流波動性改良模型[J].財會通訊,2020(4):115-118.

[3]李丹琪.動力電池行業上市公司股票估值分析——以“寧德時代”為例[D].廣州:廣東財經大學,2019.