從60億到4億,萬華化學的縮水并購

2024-04-17 05:34:06符勝斌

新財富 2024年4期

關鍵詞:化學

符勝斌

2024年2月,萬華化學(600309)以約4.16億元對價,收購了銅陵化學工業(yè)集團有限公司(簡稱“銅化集團”)持有的兩家上市公司股權,包括以約3億元對價收購安納達(002136,市值約20億元)15.2%股份、約1.16億元對價收購六國化工(600470,市值約23億元)5%股份。

此時,距萬華化學擬出資60億元重組銅化集團,僅過去了約4個月時間。

短短4個月,萬華化學的收購方案就發(fā)生了“翻天覆地”的變化,打造業(yè)務“第二增長曲線”的戰(zhàn)略受挫。

背后原因何在?

打造第二增長曲線

作為一家煙臺市屬國有企業(yè),萬華化學經(jīng)過數(shù)十年的發(fā)展,已從一家小皮革廠成長為世界級化工巨頭,一度被市場稱為“化工茅”或“化工界的華為”。

萬華化學的龍頭產(chǎn)品聚氨酯材料(MDI)成功打破了全球少數(shù)幾家化工巨頭長達60年的技術封鎖,使中國成為繼美、德、英、日之后,第五個擁有MDI制造自主知識產(chǎn)權的國家。

2022年,全球MDI總產(chǎn)能約990萬噸,萬華化學產(chǎn)能達到305萬噸,占比達31%,居全球之首。

從經(jīng)營業(yè)績來看,2019年至2023年底,萬華化學的資產(chǎn)和收入規(guī)模增長了約2.6倍,利潤增長了約1.6倍,凈資產(chǎn)收益率保持在20%以上。

尤其是在2021年,因市場上行和新項目投產(chǎn)等原因,萬華化學實現(xiàn)利潤291.51億元,凈資產(chǎn)收益率高達42.53%,錄得史上最好業(yè)績。

截至2023年底,萬華化學總資產(chǎn)為2530億元,全年實現(xiàn)營業(yè)收入1753.6億元、利潤約204億元(圖1、2)。

圖1 :2019—2023年萬華化學資產(chǎn)及收入

數(shù)據(jù)來源:根據(jù)公開信息整理

圖2 :2019—2023年萬華化學利潤及凈資產(chǎn)收益率變化

數(shù)據(jù)來源:根據(jù)公開信息整理

化工材料主業(yè)快速發(fā)展的同時,萬華化學開始著力打造“第二增長曲線”,意圖以磷化工為基礎,向磷酸鐵鋰正極材料等新能源電池材料領域進軍。

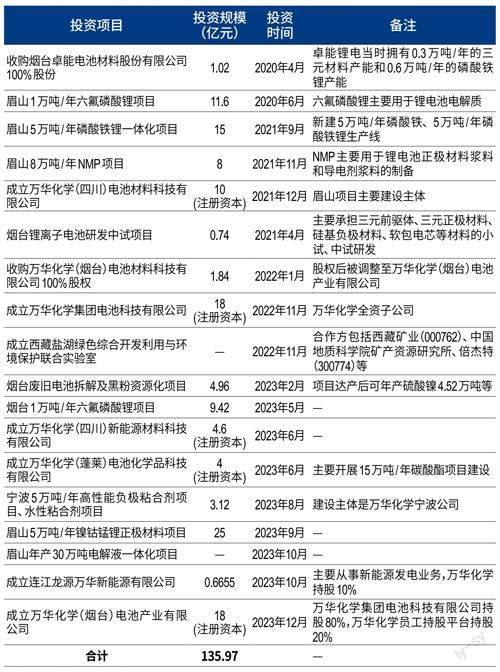

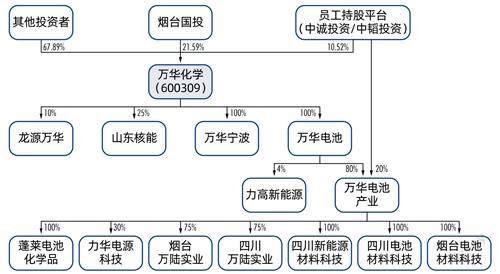

萬華化學在走向綜合性化工巨頭的道路上一路狂奔。從2020年到收購六國化工、安納達之前,其以約136億元投資,初步構建了以萬華化學集團電池科技有限公司(簡稱“萬華電池”)和萬華化學(煙臺)電池產(chǎn)業(yè)有限公司(簡稱“萬華電池產(chǎn)業(yè)”)為投資運營主體的鋰電新材料產(chǎn)業(yè)版圖。

這個版圖覆蓋了上游鋰資源(鹽湖)、三元正極材料、磷酸鐵鋰正極材料、負極材料、電解液溶劑、回收冶金等產(chǎn)業(yè)環(huán)節(jié),集產(chǎn)學研于一體,并擁有了眉山、煙臺兩大生產(chǎn)基地(表1、圖3)。

表1 :萬華化學已在新能源電池材料領域投資超130億元

數(shù)據(jù)來源:根據(jù)公開信息整理

圖3 :萬華化學電池材料產(chǎn)業(yè)架構

數(shù)據(jù)來源:根據(jù)公開信息整理

盡管在電池材料領域頻頻發(fā)力,但萬華化學的主要投資方向集中在中下游領域,缺乏上游資源等將影響其長遠競爭力。

向上游進軍,一體化經(jīng)營

決定電池材料企業(yè)競爭力的核心,在于上游資源、配套和地理區(qū)域。

磷酸鐵鋰的主要原材料是鋰、磷、鐵、碳等。就行業(yè)平均水平而言,生產(chǎn)1噸磷酸鐵鋰,需要消耗0.25噸碳酸鋰、2.26噸磷、0.35噸鐵,0.038噸炭黑,也就是說,鋰的成本約占50%,磷成本約占10%、鐵成本約占4.5%。

上述四種主要原材料,除碳以外,在我國都屬于重要戰(zhàn)略性資源。

以磷為例,我國磷礦石儲量占全球的5%,產(chǎn)量占比高達40%。但自2016年開始,我國磷礦石產(chǎn)量開始下滑,2016年約為1.4億噸,2023年1―11月僅為0.94億噸。

可以預見的是,隨著新能源電池使用范圍越來越廣,我國未來磷礦石的開采政策將日益趨嚴。

就資源配套來看,磷化工企業(yè)和鈦白粉企業(yè)在生產(chǎn)磷酸鐵(磷酸鐵鋰的關鍵上游材料)方面,擁有較好的基礎。磷化工企業(yè)具備原料成本優(yōu)勢,鈦白粉企業(yè)可將副產(chǎn)品硫酸亞鐵直接用于磷酸鐵制備,也具有一定的成本優(yōu)勢。

據(jù)測算,磷化工企業(yè)一體化生產(chǎn)磷酸鐵的完全成本可低至約6700元/噸。但原材料全部外購時,磷酸鐵完全成本則高達約9900元/噸,二者相差約3200元/噸。

就區(qū)域而言,新能源電池企業(yè)為減少生產(chǎn)成本和接近下游客戶,力求選擇更靠近礦石源頭的四川、云南、湖北等地區(qū),以求獲得地理優(yōu)勢和成本優(yōu)勢。比如湖北宜昌,累計查明磷礦儲量43.85億噸,保有儲量40.55億噸,成為眾多企業(yè)優(yōu)先考慮的建廠地。

上述三方面的布局,決定了電池材料企業(yè)的競爭力和長遠發(fā)展能力。

我國鋰資源企業(yè)主要有贛鋒鋰業(yè)、天齊鋰業(yè)等,磷資源企業(yè)主要有云天化集團、興發(fā)集團等,鈦白粉企業(yè)主要有龍佰集團、中核鈦白等。其中的磷化工企業(yè)、鈦白粉企業(yè)紛紛進入下游磷酸鐵領域,實現(xiàn)一體化經(jīng)營(表2)。

表2 :磷化工、鈦白粉部分已(擬)投資磷酸鐵項目情況

數(shù)據(jù)來源:根據(jù)公開信息整理

對“缺鋰缺磷缺鐵”的萬華化學而言,為適應競爭、彌補自身的不足、更好地打造“第二增長曲線”,也就不得不考慮如何向上游擴張,如何一體化經(jīng)營。

從合作到重組

萬華化學首先采取的方式是聯(lián)合投資。

2023年10月,萬華化學聯(lián)合中化工程、銅化集團在湖北襄陽市南漳縣聯(lián)合投資建設中化學新能源產(chǎn)業(yè)園,項目總投資350億元。

合作方中化工程是央企,銅化集團是一家混合所有制企業(yè)。

銅化集團成立于1991年,原隸屬銅陵市國資委管理。2019年,安徽省政府對銅化集團進行混合所有制改革,引入了安徽楚江投資集團及楚江新材(002171,市值約106億元)實際控制人姜純。

混改后,姜純通過楚江恒創(chuàng)、中安新材料基金,合計持有銅化集團55.41%股權,銅陵市國資委持有37.26%股權、安徽省國資委持有7.33%股權。

但由于姜純僅持有楚江恒創(chuàng)40%股權,中安新材料基金的GP為賈光慶等8名自然人設立的創(chuàng)谷鼎材,且LP中有安徽國資,銅化集團股權結構總體較為分散,形成無控股股東的局面。

從銅化集團的公司治理結構來看,4家股東也達成了某種平衡。

比如來自于安徽省投的錢進,擔任銅化集團董事長,似乎很少參加公司活動;來自勁松投資(楚江恒創(chuàng)的股東)的徐均生,擔任銅化集團總經(jīng)理和法定代表人,參加公司活動更為頻繁。來自安徽省投的吳亞,擔任安納達的董事長;安徽楚江投資集團副總裁王剛,擔任六國化工和安納達的董事等。

六國化工和安納達的總經(jīng)理、副總經(jīng)理等經(jīng)營管理層,主要由各公司資歷較深的專業(yè)人士擔任。

姜純很少出現(xiàn)在銅化集團,最近一次出現(xiàn),主要是代表銅化集團出席宜昌新能源新材料一體化項目的開工儀式。該項目總投資105億元,首期由六國化工投資約12億元建設年產(chǎn)28萬噸電池級磷酸項目。六國化工為此啟動了募資規(guī)模8億元的定增,后因萬華化學的重組而終止。

在這樣的治理機制下,銅化集團發(fā)展至今,大體形成了兩個業(yè)務板塊:一是以六國化工、安納達、新橋礦業(yè)、銅化有機化工、化工設計院為主體的化工業(yè)務板塊;二是以弘宇地產(chǎn)等為主體的非化工業(yè)務板塊(圖4)。

圖4 :銅化集團股權架構

數(shù)據(jù)來源:根據(jù)公開信息整理

或許通過這次合作,萬華化學“嗅到”了收購機會。

2023年10月8日,萬華化學董事長廖增太到新橋礦業(yè)參觀考察。銅化集團總經(jīng)理、常務副總以及六國化工、安納達、新橋礦業(yè)主要高管陪同考察。

新橋礦業(yè)是銅化集團的全資子公司,擁有一座以硫為主,伴生銅、金、銀、鐵、鉛、鋅等多種金屬元素的坑、露聯(lián)合開采大型礦山,是全國兩大硫資源生產(chǎn)基地之一。

新橋礦業(yè)已查明資源儲量1.7億噸,其中,硫鐵礦石量8700萬噸,鐵礦石量2600萬噸,銅金屬量50萬噸,金金屬量123噸,且具備200萬噸/年采礦生產(chǎn)能力、190萬噸/年選礦處理能力,可年產(chǎn)硫精礦150萬噸、鐵精礦15萬噸。

2023年,新橋礦業(yè)生產(chǎn)硫精礦93.1萬噸、鐵精礦19.9萬噸,實現(xiàn)銷售收入12.77億元、利潤5.05億元。2024年,新橋礦業(yè)預計生產(chǎn)硫精礦93.4萬噸、鐵精礦16萬噸、高硫鐵精礦7萬噸。

除新橋礦業(yè)之外,銅化集團還參股了宜昌明珠倉屋埡磷礦、董家包磷礦等。

作為銅化集團控制的上市公司,六國化工主要生產(chǎn)復合肥、磷肥等農(nóng)用化肥和電池級磷酸,產(chǎn)能分別為274萬噸/年、28萬噸/年;安納達是鈦白粉生產(chǎn)企業(yè),在行業(yè)排名前十,擁有8萬噸/年硫酸法鈦白粉、15萬噸/年磷酸鐵的生產(chǎn)能力。

或許銅化集團這些核心公司的硫、磷、鐵資源及業(yè)務情況,使得萬華化學下決心出手。

銅化集團的股東,或許也有出售的意愿,原因可能在于以下三個方面。

一是經(jīng)營業(yè)績下滑。在銅化集團召開的2023年第四季度工作部署會上,其總經(jīng)理徐均生坦言,集團經(jīng)濟效益下滑。

以六國化工、安納達兩家核心企業(yè)為例,截至2023年9月底,六國化工資產(chǎn)64.83億元,負債45.58億元,資產(chǎn)負債率70.3%,處于高位。2023年1―9月,其實現(xiàn)營業(yè)收入52.63億元,預計全年實現(xiàn)歸母凈利潤2000萬元到2800萬元,同比下降85.35%到89.54%。

同期,安納達資產(chǎn)20.35億元,負債5.7億元,資產(chǎn)負債率約28%,尚屬穩(wěn)健。但2023年1―9月,其實現(xiàn)營業(yè)收入16.37億元,預計全年歸母凈利潤為5498.31萬元到8046.3萬元,同比下降70%到79.5%。

二是支撐大規(guī)模投資建設的能力較弱,影響后續(xù)發(fā)展。銅化集團與萬華化學合作的中化學新能源產(chǎn)業(yè)園,總投資350億元;其自身建設的宜昌新能源新材料一體化項目,總投資105億元。僅這兩個大型項目,或已超出銅化集團的投資能力。

截至2023年9月底,銅化集團資產(chǎn)201.54億元,負債132.94億元,資產(chǎn)負債率約為66%。2023年1―9月,銅化集團實現(xiàn)營業(yè)收入142.1億元,實現(xiàn)歸母凈利潤僅2.59億元。這樣的財務狀況和經(jīng)營情況,或難以支撐其完成上述大型項目投資。

萬華化學將對銅化集團的整體重組方案,變更為對安納達等核心資產(chǎn)的直接收購。

從投資建設宜昌新能源新材料一體化項目的六國化工來看,其資產(chǎn)負債率達70.3%,2021―2022年的經(jīng)營活動現(xiàn)金凈流量分別是4.76億元、4.26億元。2023年業(yè)績大幅下滑的情況下,六國化工現(xiàn)金流情況或許更不樂觀,無疑將對其投資能力形成制約。

但另一方面,如果不能完成這些項目,又將影響銅化集團發(fā)展新能源電池業(yè)務。

三是安徽省的支持力度或許有限。我國磷礦、鈦礦資源主要分布在云南、廣西、四川等地,安徽省這些資源分布較少,這將影響銅化集團在安徽省的項目投資規(guī)模。加之銅化集團已是一家混合所有制企業(yè),來自政府的直接支持也會較此前有所變化。

這些因素,或許促使銅化集團的股東考慮與行業(yè)龍頭企業(yè)深度合作。

2023年11月8日,萬華化學宣布,以不超過60億元的價格,重組銅化集團,向上游進軍,實施一體化經(jīng)營。

雙方的重組,拉開帷幕。

未竟的并購

萬華化學剛開始提出的重組方案比較復雜,其中的一些細節(jié)安排凸顯了銅化集團各股東的利益。

萬華化學的重組方案由三部分構成。

一是萬華化學及其關聯(lián)方收購銅化集團現(xiàn)有股東的部分股權。銅化集團全部股權估值上限是60億元。

二是收購后,銅化集團分立為化工業(yè)務公司和非化工業(yè)務公司等,分別承接銅化集團現(xiàn)有的化工和非化工板塊業(yè)務。

但值得注意的是,新橋礦業(yè)等銅化集團現(xiàn)有礦山業(yè)務,或被歸為非化工業(yè)務。

另一個歸屬具有不確定性的公司,是銅化國貿(mào)。銅化國貿(mào)主要從事商貿(mào)物流業(yè)務,是銅化集團業(yè)務的重要組成部分。萬華化學是接收該公司,再與自身商貿(mào)物流業(yè)務整合,還是將其剔除在接收范圍之外,尚難確定。

三是銅化集團分立后,萬華化學及其關聯(lián)方將以增資、收購等方式,獲得化工業(yè)務公司51%股權、非化工業(yè)務公司34%股權。化工業(yè)務公司剩余49%股權,將由銅陵國資公司、安徽省投及其關聯(lián)方持有15%,創(chuàng)谷新材和鶴源投資及其關聯(lián)方持有34%。

結合雙方達成的其他合作安排,筆者估計,萬華化學首先將收購安徽省投所持全部7.33%股權,對價約4.4億元;收購銅陵國資公司約12.81%股權,對價約7.69億元,合計約12.1億元。

至于分立后萬華化學還需要投入多少資金達到雙方協(xié)商確認的持股比例,需要結合兩項業(yè)務的估值方能知曉。

出乎意料的是,經(jīng)過后續(xù)的審計、評估等工作,萬華化學的收購方案發(fā)生了重大變化。

萬華化學最終僅以約4.16億元對價,收購了安納達15.2%股份和六國化工5%股份。收購完成后,銅化集團還持有安納達約14.8%股份和六國化工約20.49%股份。在安納達公司,銅化集團與萬華化學還結成一致行動人關系。

備受關注的新橋礦業(yè)等礦山業(yè)務,萬華化學未能收購。

發(fā)生這樣的變化,原因何在,外界并不清楚,是否萬華化學在審計等盡職調(diào)查中,發(fā)現(xiàn)銅化集團的非上市業(yè)務可能存在風險,比如擔保、資產(chǎn)減值、潛虧較大等,也未可知。

總體而言,萬華化學將對銅化集團的整體重組方案,變更為對六國化工、安納達、新橋礦業(yè)等銅化集團核心資產(chǎn)的直接收購。由于安納達擁有萬華化學較為看重的鐵資源,萬華化學對其實施控股收購。

近期收購標的股價表現(xiàn)不佳,也降低了萬華化學直接收購六國化工、安納達的成本。

收購兩家上市公司的對價,整體重組時,是以2023年10月31日前30個交易日的每日加權平均價格算術平均值為確定基礎;直接收購時,是以協(xié)議簽署日(2024年2月26日)的前一交易日二級市場收盤價為確定基礎。

以安納達為例,其2024年2月23日收盤價為9.15元/股,而2023年10月的股價則在10.5元/股左右波動。

對于萬華化學的方案變更,銅化集團股東也基本接受。這是因為,通過出售資產(chǎn),銅化集團可以回收資金,滿足相關資金支出需要。但如果將核心資產(chǎn)全部出售,銅化集團可能面臨生存問題。

因此,最終的結果是,銅化集團讓渡核心資產(chǎn)的部分股權,并在新橋礦業(yè)等礦業(yè)公司的出售價格上,繼續(xù)與萬華化學博弈。

擺在萬華化學面前的,將是何時以何種價格“拿下”新橋礦業(yè)。

猜你喜歡

小學科學(學生版)(2021年3期)2021-04-13 08:26:20

科技知識動漫(2017年7期)2017-08-09 19:52:45

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46

科技知識動漫(2016年10期)2016-10-18 20:35:00

中學生天地(C版)(2016年2期)2016-08-23 12:06:30

考試周刊(2016年63期)2016-08-15 22:51:06

中學生數(shù)理化·中考版(2015年12期)2015-09-10 07:22:44

發(fā)明與創(chuàng)新(2015年25期)2015-02-27 10:39:25