債券小牛市或告一段落 當下股市性價比更高

2024-04-14 02:15:10陳建德

證券市場周刊 2024年12期

陳建德

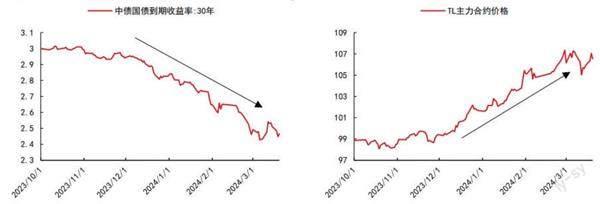

自2023年10月底以來的近半年時間里,我國的債券市場走出了一個小牛市,債券價格快速上漲,債券收益率快速下降。比如,在2023年的10月25日,30年期國債期貨TLCFE最低價是97.72,而后一路走高,到今年的3月7日最高漲到108.09,在短短的不到5個月的時間里,上漲高達11%左右。10年期國債期貨TCFE的最低價是101.31,而后亦是一路上漲,到今年3月7日,最高漲到104.44,漲幅亦超過3%。債券的價格和債券收益率呈負相關。2023年10月25日,30年期國債和10年期國債收益率分別為3.0004%和2.7052%。但是,到了2024年3月27日,30年期國債和10年期國債收益率已經暴跌到分別為2.4636%和2.2876%,分別相較于10月25日的收益率下跌0.5368%、0.4176%。這么快的下跌速度,在歷史上也是比較少見的。近半年的債券市場的牛市和股票市場的相對弱市形成鮮明對比。

附圖 超長債大幅上漲,表現更為突出(%,元)

數據來源:Wind 中信期貨研究所

債券市場走牛的幾大因素

近半年以來,債券市場走牛的原因主要有以下幾個方面:

一是,特別國債發行預期落地。2023年10月24日,政府決定四季度增發2023年國債1萬億元。不論是30年期國債期貨還是10年期國債期貨都從2023年10月25日,結束了自2023年8月份后的約兩個月的調整,開啟長達近半年的小牛市。從政府債供給情況來看,2023年底以來,政府債券的凈供給規模整體不斷下行,且今年年初供給量也偏低。在去年10月和11月供給高峰時,單周政府債凈融資規模最高接近6000億元。而今年自年初以來,單周政府債凈融資規模平均約1100億元,單周最高約3600億元,發行呈現明顯放緩,供給明顯減少。

二是,市場對經濟弱復蘇的預期較一致。

三是,央行維持流動性合理充裕,降準降息。

四是,市場風險偏好下降,相對于股市,資金更多傾向債券市場。股市在2023年10月底到11月中旬的短暫反彈后重新走弱,市場開始一輪下跌,在12月中旬跌破3000點,并且于2024年2月5日左右創下調整新低。

五是,美國降息預期下,美國十年期國債收益率快速下降。

美元的高利率大大地加大美國國債利息支出的壓力,自2023年10月中旬后,美聯儲雖然還沒有開始降息,但是美聯儲通過在市場上釋放準備降息的信息,引導美國國債收益率的下降。美國10年期國債收益率從2023年10月19日最高的4.99%快速下行,在2024年1月底最低降到3.7830%,截至3月27日,美國10年期國債收益率為4.23%左右,相較于半年前最多下降達120BP。截至目前,仍然是下降約76BP。在這段時間里,美國國債收益率的下降和我國國債收益率下降的周期基本重疊。美國國債收益率的下降,為我國國債收益率的下降造就較好的條件。

債券小牛市或告一段落

站在當下看,或許長達半年的債券小牛市已經告一段落,債券收益率可能還會向下,但速度會趨緩。因為,上述幾個因素已經發生了較大的變化。

一是,預期二季度國債等債券發行加速。今年我國在財政政策方面的總基調偏積極,雖狹義赤字率維持不變,但廣義赤字率抬升,對應的是廣義財政支出增速的提高,以及政府債凈融資規模較高。二季度,超長期特別國債啟動發行概率較高,且地方債預計也將加速發行。屆時整體債券供給較多,將改變今年一季度債券新發行較少的局面。根據有的專業機構的預測,二季度政府債凈供給約為2.42-3.42萬億元,去年同期為1.65萬億元,債券供給的高峰期大概率為5月。

二是,從1-2月份宏觀經濟數據看,經濟回暖跡象較為明顯。如果市場進一步確認宏觀經濟的回暖,市場利率水平有可能會迎來反彈。

三是,物價溫和回升。2023年12月中央經濟工作會議正式提出“社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配”,從這個表述來看,總體的貨幣政策將不會很寬松。今年央行也做過這樣的表態。今年2月,CPI同比增長0.7%。從環比看,1月份、2月份,全國居民消費價格分別上漲0.3%和1.0%。物價的溫和回升,有望使得整體市場的利率水平也溫和回升。

四是,投資者風險偏好提升。二級市場自2月初以來,觸底反轉,上漲速度較快,市場交易量經常維護在日1萬億的成交量水平之上,市場信心得到較大提升,風險偏好得到大幅度提升。比較多的場外資金開始回歸權益市場,不少投資者亦有或者已經在將原來配置于債券方面的資金轉而投向股市。

五是,美聯儲降息時間或晚于預期,降息幅度或低于預期。目前市場對于美聯儲今年6月份是否開始降息仍然存在分歧,美聯儲降息的時間可能往后推,比市場預期的晚。但目前美聯儲的基準利率是5.25%,這個基準利率水平比10年期國債收益率高出100個BP左右。如若美國的十年期國債收益率水平不能夠大幅度下降,那么我國的十年期國債收益率或許也將不能夠再大幅度下降,因為如果美國沒有降,而我國的十年期國債收益率快速下降,人民幣恐有貶值壓力。

六是,短期與中長期債券收益率倒掛。目前我國的長短期的債券利率已經倒掛。最新的一期的央行發行的中期借貸便利MLF的利率在2.50%,這個利率水平已經高于目前的十年期國債收益率2.30%左右高于20BP,形成明顯的倒掛。和短期的國債逆回購,有時亦已形成明顯的倒掛。比如3月27日,一天期國債逆回購204001的收盤價是2.815%,最高是3.000%;七天期國債逆回購204007的收盤價是2.63%,最高是2.68%。短期和中長期的債券收益率很難維持長時間的倒掛。往后看,或許中長期債券的收益率很難再快速下降。

綜上所述,目前我國的GDP增速仍然高達5%左右,這將對于債券收益率有所支撐,也就是說,在經濟復蘇的前提下,GDP的較高增速并不支持債券收益率的繼續大幅下降。從目前的點位來看,目前債券的收益率與資金利率相比,已經處于較低位置,若政策利率不下調,債券收益率繼續下行的空間將有限。

相比債市?股市更具性價比

在債券收益率大幅下降后、在股市經過長達三年的調整、特別是春節前的那波快速殺跌后,目前的股債收益比處于歷史高位,股市更具性價比。

截至3月27日,萬得全A指數881001收盤于4342.76點,市盈率水平是16.40倍;3月27日,十年期國債收益率是2.2876%,故股債比為(1/16.4×100)/2.2876=2.6654,股債收益比高達2倍以上,極具性價比。如圖所示,可以看到目前股債收益率基本上是處于自2016年底以來的高位。

在當下,很多人蜂擁到債券市場里,但或許債券市場已經較為擁擠,機會要小得多,并且風險要大得多,對此,投資者需要謹慎。而股市在經過長時間調整后,和債券市場相比,目前性價比很高,或許理性的投資者,目前可以更多地關注股市,更多地將資金戰略性地配置到股市中。

(作者系福建天朗資產總經理。文中個股僅為舉例分析,不做買賣建議。)