基于塊鏈接加密的個(gè)人金融安全監(jiān)測方法

2024-04-11 15:02:51李京蓉

中國管理信息化 2024年1期

關(guān)鍵詞:金融

[摘 要]由于傳統(tǒng)的金融信息安全加密方法使用戶個(gè)人隱私信息受到威脅,導(dǎo)致個(gè)人金融信息泄露現(xiàn)象比較嚴(yán)重。因此,文章提出基于塊鏈接加密的個(gè)人金融安全監(jiān)測方法。首先,基于塊鏈接加密提取個(gè)人金融的數(shù)據(jù)信息特征,確保加工的金融數(shù)據(jù)具有較高的安全性。傳輸?shù)玫降膫€(gè)人金融信息的數(shù)據(jù),在傳輸過程中提供了用戶信息安全的保障,減少了風(fēng)險(xiǎn)的發(fā)生。最后,實(shí)現(xiàn)安全實(shí)時(shí)監(jiān)測個(gè)人的金融信息,為銀行信貸風(fēng)險(xiǎn)管理提供新的思路和方法。傳統(tǒng)方法1、2完成完全監(jiān)測所需的時(shí)間較長,兩種方法相較于本文方法所需時(shí)間增多,證明了本文方法具有較好的監(jiān)測效果。

[關(guān)鍵詞]塊鏈接;金融;加密;安全監(jiān)測

0? ? ?引 言

目前,由于科技的飛速發(fā)展,許多新興產(chǎn)業(yè)正在迅速崛起,極大地促進(jìn)了我國的經(jīng)濟(jì)發(fā)展。但某些產(chǎn)業(yè)在信用方面還缺乏嚴(yán)密的監(jiān)管政策,所以無法完全掌握用戶個(gè)人的情況信息,給金融行業(yè)帶來了風(fēng)險(xiǎn)。為此,加強(qiáng)個(gè)人的信息安全與防范金融風(fēng)險(xiǎn),是目前我國亟待解決的問題。

文獻(xiàn)[1]使用同態(tài)加密技術(shù)的隱私數(shù)據(jù)處理方法,確保交易信息的數(shù)據(jù)輸入、輸出的安全,但此種方法的效率比較低,在實(shí)際場景使用研究較少,數(shù)據(jù)容易被竊取,影響金融數(shù)據(jù)的應(yīng)用[1]。文獻(xiàn)[2]使用公鑰密碼對通信網(wǎng)絡(luò)安全信息進(jìn)行加密,有效保證用戶信息安全,但是應(yīng)用范圍小[2]。為彌補(bǔ)上述兩種方法存在的不足之處,本文現(xiàn)提出基于塊鏈接加密的個(gè)人金融安全監(jiān)測方法,在不同場景下也能安全地應(yīng)用在金融機(jī)構(gòu)的個(gè)人信息保護(hù)中。

1? ? ?基于塊鏈接加密的個(gè)人金融安全監(jiān)測方法

1.1? ?基于塊鏈接加密提取數(shù)據(jù)特征

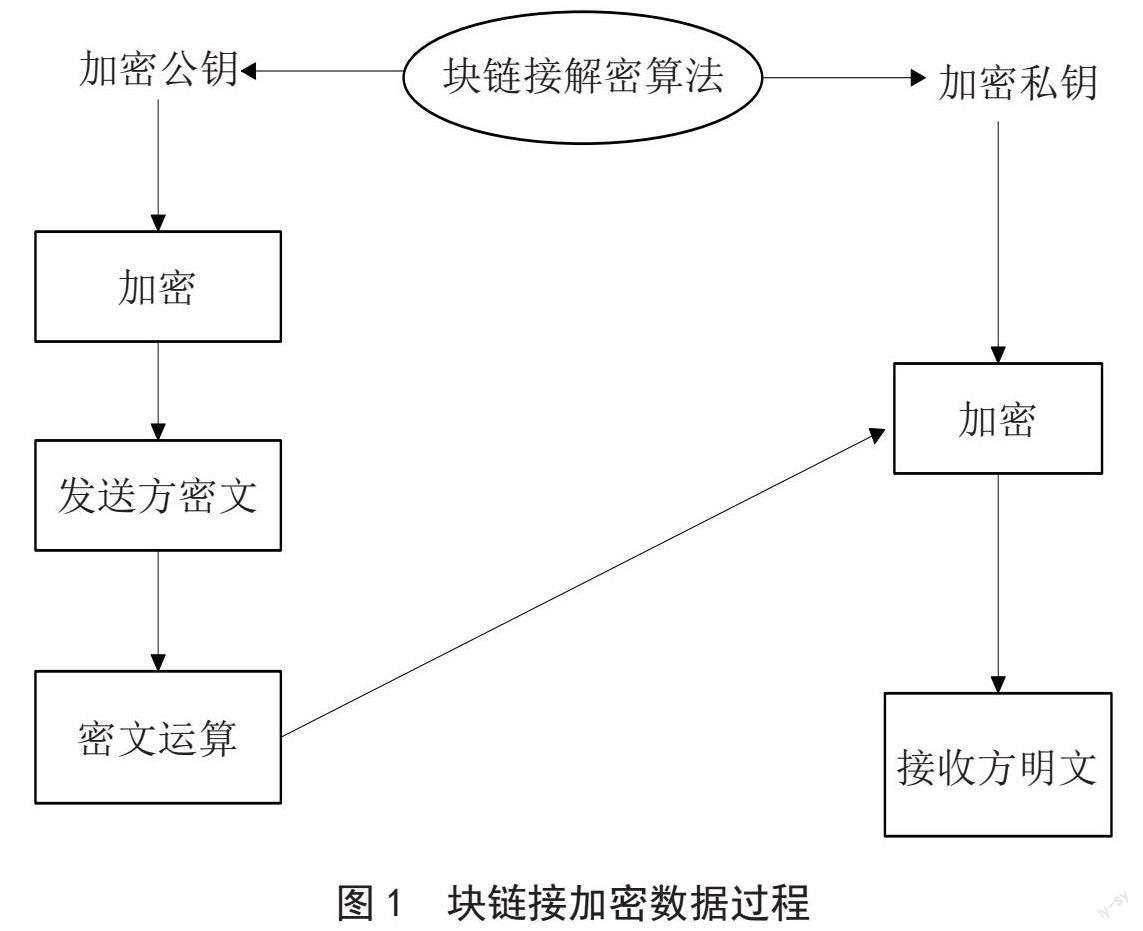

塊鏈接加密技術(shù)為不需要訪問數(shù)據(jù)信息本身就能加工數(shù)據(jù)的一種方法,傳統(tǒng)的加密算法都是先對明文進(jìn)行加密,然后再將其保存,以確保數(shù)據(jù)的安全性。也就是說,用戶不能在加密后對其做什么,否則就會(huì)出現(xiàn)解密錯(cuò)誤甚至失效的情況,從而不能獲得正確的解密結(jié)果。而塊鏈接加密則通過對已被加密的數(shù)據(jù)進(jìn)行加工,以確保數(shù)據(jù)加工的安全性,也就是在加工密文的過程中,原始數(shù)據(jù)不會(huì)被外泄,只有持有私人密鑰的人才能將加工好的數(shù)據(jù)進(jìn)行解密,才能獲得正確的加工結(jié)果。圖1為塊鏈接加密數(shù)據(jù)過程。

對個(gè)人的金融信息進(jìn)行安全監(jiān)測,首先要提取金融數(shù)據(jù)的特征。設(shè)定加密方法中,E表示明文的數(shù)據(jù)集合,M為密文的數(shù)據(jù)集合,當(dāng),

時(shí),加密方法的計(jì)算公式如下:

(1)

式中,Q表示加密算法中的信息數(shù)據(jù)特征。滿足上述公式時(shí),則加密算法擁有安全性。

加密完成之后,再將密鑰輸送,如果發(fā)現(xiàn)在此過程中,一條個(gè)人金融信息序列或多維序列數(shù)據(jù)集上發(fā)現(xiàn)異常情況,則其中“點(diǎn)異常”是指在一條金融信息數(shù)據(jù)序列或多維信息序列數(shù)據(jù)集上與其他序列點(diǎn)存在顯著差異的、有異常特征的序列點(diǎn),也稱為“異常數(shù)值”或“異常點(diǎn)”。若金融安全監(jiān)測既滿足加乘加密,又滿足無窮次運(yùn)算,我們稱它為完全安全密碼,反之,我們稱它為部分安全密碼[3]。

因?yàn)橛薪鹑谛畔⒅杏挟惓|c(diǎn)的存在,會(huì)造成監(jiān)測體系設(shè)置的誤差,而反過來,再利用該體系來識(shí)別序列中的其他異常離群點(diǎn),也會(huì)造成偏差,所以難以對其結(jié)論的精度進(jìn)行判定;然而隨著時(shí)間的推移,異常離群點(diǎn)的位置和種類也會(huì)不斷改變,這給金融信息中點(diǎn)異常的辨識(shí)帶來了很大的困難。

1.2? ?傳輸個(gè)人金融信息數(shù)據(jù)

由上述過程得到個(gè)人金融信息數(shù)據(jù)的特征后,再進(jìn)行信息數(shù)據(jù)的處理,機(jī)構(gòu)中對于每條個(gè)人的金融信息數(shù)據(jù)要做到安全地處理并輸送[4]。

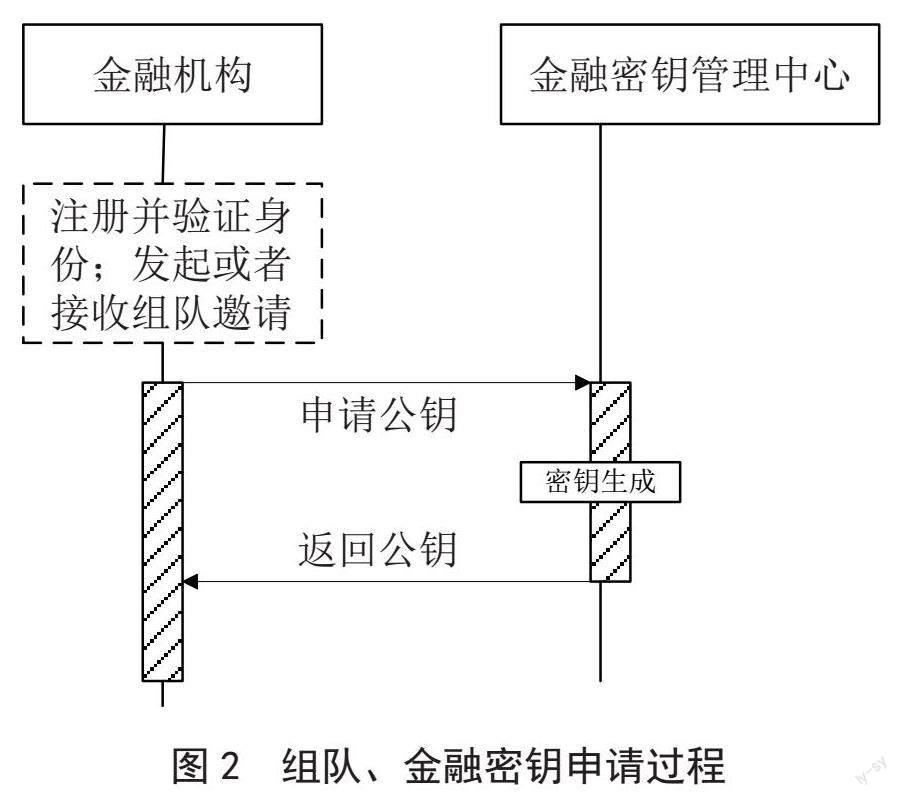

許多金融機(jī)構(gòu)在參與金融信息的傳輸時(shí),使用自己的身份證明進(jìn)入數(shù)據(jù)共享系統(tǒng)中登記,在收到申請之后,系統(tǒng)會(huì)通過比較身份憑證來確認(rèn)金融機(jī)構(gòu)的身份,以確保只有符合要求的身份證明才能登錄該系統(tǒng)。已成功登錄本系統(tǒng)之金融機(jī)構(gòu),將會(huì)選取另一家欲加入團(tuán)隊(duì)之組織,并向該組織發(fā)出組隊(duì)邀請。收到邀請的組織在收到邀請申請后,可以按照自己的要求進(jìn)行選擇。

在團(tuán)隊(duì)組建完畢之后,組織會(huì)向密鑰管理中心發(fā)出一個(gè)密鑰請求,密鑰管理中心會(huì)為這個(gè)組織產(chǎn)生一個(gè)同態(tài)加密的公鑰和一個(gè)私鑰,然后把加密公鑰返回這個(gè)組織的所有參與機(jī)構(gòu),以便進(jìn)行下一步的金融數(shù)據(jù)加密,而私鑰則會(huì)在這個(gè)組織中出于安全考慮,在金融數(shù)據(jù)解密過程中會(huì)被返回到組織中[5]。組隊(duì)以及金融密鑰申請過程如圖2所示[6]。

金融機(jī)構(gòu)對要共享的客戶數(shù)據(jù)展開安全加密操作,根據(jù)用戶個(gè)人的數(shù)據(jù),第一個(gè)字段是客戶的id(每個(gè)身份證號對應(yīng)一個(gè)id,同一個(gè)用戶在不同機(jī)構(gòu)中的id是相同的),之后n個(gè)字段是用戶的信用數(shù)據(jù),其表示公式如下:

(2)

公式中:。保持用戶的id不變后,每條金融信用數(shù)據(jù)信息逐步使用公鑰進(jìn)行加密操作后,得出的密文數(shù)據(jù)為[7]。用戶的個(gè)人金融數(shù)據(jù)從至。

利用個(gè)人的金融數(shù)據(jù)來表示的信息摘要,并且利用Li來對該信息摘要進(jìn)行數(shù)字簽署,從而獲得簽署信息,之后向信用數(shù)據(jù)統(tǒng)計(jì)中心提交密文數(shù)據(jù)、該信息摘要以及簽署信息[8]。

1.3? ?實(shí)現(xiàn)監(jiān)測個(gè)人金融信息

對個(gè)人的金融信息數(shù)據(jù)傳輸后,在監(jiān)測個(gè)人的金融信息時(shí),可以選擇異常金融信息的探測與識(shí)別方法,各金融機(jī)構(gòu)通過對用戶信息進(jìn)行加密后,向信用數(shù)據(jù)統(tǒng)計(jì)中心提交用戶信息[8],然后通過密文的全同態(tài)加密和機(jī)器學(xué)習(xí)的方法對其進(jìn)行建模,最后將訓(xùn)練結(jié)果反饋給各金融機(jī)構(gòu)。這有助于提升銀行信貸風(fēng)險(xiǎn)控制的精度,為銀行信貸風(fēng)險(xiǎn)管理提供新的思路和方法。

在個(gè)人資金安全監(jiān)控指標(biāo)體系中,在體現(xiàn)信貸數(shù)據(jù)利用能力的監(jiān)控指標(biāo)中,重點(diǎn)考核的是將存款轉(zhuǎn)換為商業(yè)融資的規(guī)模與效率,而體現(xiàn)信貸質(zhì)量能力的監(jiān)控指標(biāo)中,則重點(diǎn)考核的是個(gè)人信用體系的質(zhì)量異常,而由于這幾個(gè)方面之間的相關(guān)度都不大,導(dǎo)致了金融機(jī)構(gòu)對個(gè)人資金安全能力的監(jiān)控,往往只能對單個(gè)數(shù)據(jù)進(jìn)行異常監(jiān)測[9],而缺乏對數(shù)據(jù)間的關(guān)聯(lián)性進(jìn)行考核[10]。

2? ? ?實(shí)驗(yàn)測試與分析

為證明本文提出基于塊鏈接加密的個(gè)人金融安全監(jiān)測方法的有效性,現(xiàn)進(jìn)行實(shí)驗(yàn)測試,對比本文方法與同態(tài)加密方法、公鑰密碼方法的安全監(jiān)測效果。為驗(yàn)證本文方法的正確性,本章將三種方法運(yùn)用到本次實(shí)驗(yàn)中,并對其能否滿足規(guī)定的執(zhí)行標(biāo)準(zhǔn),能否取得良好的安全監(jiān)測效果進(jìn)行檢驗(yàn)。在實(shí)驗(yàn)測試之前,需要一些準(zhǔn)備工作,保證本次實(shí)驗(yàn)的準(zhǔn)確性。

2.1? ?實(shí)驗(yàn)準(zhǔn)備

本次實(shí)驗(yàn)使用Matlab軟件進(jìn)行金融監(jiān)測,在軟件的監(jiān)控模型中,選擇常見的高斯核函數(shù),并引入了可變參數(shù),如懲罰變量,以及Gauss-Gaussian基函數(shù)的寬度函數(shù)。在此基礎(chǔ)上,采用網(wǎng)格搜索和10-boot-cross-talk方法,對SVDD中的參數(shù)進(jìn)行優(yōu)化,獲得最優(yōu)參數(shù)對,并以此構(gòu)建SVDD分類器模型。選擇前50%作為訓(xùn)練集,后50%作為測試集,圖3為訓(xùn)練集的分類器模型決策邊界[11]。

2.2? ?實(shí)驗(yàn)結(jié)果與分析

分別使用三種方法進(jìn)行相同過程的三次實(shí)驗(yàn),本文方法的實(shí)驗(yàn)結(jié)果如表1所示。

由實(shí)驗(yàn)結(jié)果可知,使用本文提出的基于塊鏈接加密的個(gè)人金融安全監(jiān)測方法,異常金融數(shù)據(jù)完全監(jiān)測完成的時(shí)間均小于20s。

表2為同態(tài)加密技術(shù)、公鑰密碼方法的實(shí)驗(yàn)結(jié)果。

本次實(shí)驗(yàn)選取的對比指數(shù)的異常金融數(shù)據(jù)的數(shù)量跨度較大,因此,同態(tài)加密技術(shù)、公鑰密碼方法所需完全監(jiān)測完成的時(shí)間較長,兩種方法相較于本文方法所需的時(shí)間分別多了6.39s、3.75s。

綜上所述,本文提出的基于塊鏈接加密的個(gè)人金融安全監(jiān)測方法能夠在較短的時(shí)間內(nèi)監(jiān)測所有的異常金融信息數(shù)據(jù),具有較好的監(jiān)測效果。

3? ? ?結(jié)束語

金融安全是一項(xiàng)關(guān)系到國家財(cái)政安全和個(gè)人財(cái)產(chǎn)安全的重大問題。當(dāng)前,我國金融市場的發(fā)展面臨著嚴(yán)峻的挑戰(zhàn)。個(gè)人金融風(fēng)險(xiǎn)作為衡量金融發(fā)展水平的一個(gè)重要指標(biāo),常會(huì)產(chǎn)生波動(dòng)性,并易誘發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)。所以本文對個(gè)人金融風(fēng)險(xiǎn)與安全監(jiān)控體系的研究,對于防范化解金融風(fēng)險(xiǎn),維護(hù)金融安全具有十分重要的理論和現(xiàn)實(shí)意義。

主要參考文獻(xiàn)

[1]李朝暉.強(qiáng)化個(gè)人金融信息安全 助力銀行數(shù)字化轉(zhuǎn)型發(fā)展[J].金融電子化,2021(5):52-53.

[2]鮑海燕,蘆彩林,李俊麗.基于公鑰密碼的通信網(wǎng)絡(luò)安全加密系統(tǒng)設(shè)計(jì)[J].重慶理工大學(xué)學(xué)報(bào)(自然科學(xué)),2020,34(10):146-152.

[3]桑欏.數(shù)字化賦能個(gè)人金融信息安全[J].中國農(nóng)村金融,2019(11):91-92.

[4]李姝.基于分層技術(shù)的模塊化軟件安全監(jiān)測方法[J].長江信息通信,2022,35(12):87-89.

[5]黨印,苗子清,張濤,等.大數(shù)據(jù)方法在系統(tǒng)性金融風(fēng)險(xiǎn)監(jiān)測預(yù)警中的應(yīng)用進(jìn)展[J].金融發(fā)展研究,2022(2):3-12.

[6]唐玨嵐.構(gòu)筑與更高水平開放相匹配的安全保障體系[J].人民論壇·學(xué)術(shù)前沿,2022(6):81-90.

[7]黃沐晴,曾耀銳,江易衡.金融科技背景下互聯(lián)網(wǎng)金融產(chǎn)品風(fēng)險(xiǎn)管理研究[J].河北企業(yè),2023(0):104-106.

[8]劉甜,李文芳.數(shù)字普惠金融與區(qū)域金融風(fēng)險(xiǎn)的實(shí)證分析

[J].特區(qū)經(jīng)濟(jì),2023(4):101-104.

[9]袁康,程揚(yáng).金融科技的數(shù)據(jù)風(fēng)險(xiǎn)及其防控策略[J].北京航空航天大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2023,36(2):46-58.

[10]朱佩麗,居敬然,程靖杰.新時(shí)期互聯(lián)網(wǎng)金融經(jīng)濟(jì)的風(fēng)險(xiǎn)及防范策略[J].產(chǎn)業(yè)創(chuàng)新研究,2022(23):129-131.

[11]邱樹汀.央行數(shù)字貨幣對金融安全的影響及應(yīng)對措施[J].中華紙業(yè),2023,44(3):79-81.

[收稿日期]2023-07-25

[基金項(xiàng)目]吉林警察學(xué)院2023年度教師科學(xué)研究項(xiàng)目“‘殺豬盤式電信網(wǎng)絡(luò)詐騙犯罪的預(yù)警與偵防對策研究”(jykyyb202309);吉林省教育科學(xué)“十四五”規(guī)劃2022年度一般課題“智慧教育理念下公安院校《經(jīng)濟(jì)犯罪案件偵查通論》云教學(xué)模式研究與實(shí)踐”(GH22463)。

[作者簡介]李京蓉(1984— ),女 ,吉林長春人,碩士,講師,主要研究方向:經(jīng)濟(jì)與貿(mào)易。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

新財(cái)富(2017年7期)2017-09-02 20:06:58

新財(cái)富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動(dòng)態(tài)分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24