基于產(chǎn)業(yè)科技視角的全球稀土產(chǎn)業(yè)鏈格局研判與對策分析

2024-04-10 11:56:04方文龍吳一丁

科技管理研究 2024年3期

方文龍,賴 丹,吳一丁,3

(1.江西理工大學(xué)經(jīng)濟(jì)管理學(xué)院,江西贛州 341000;2.贛南科技學(xué)院經(jīng)濟(jì)管理學(xué)院,江西贛州 341000;3.中國科學(xué)院贛江創(chuàng)新研究院,江西贛州 341000)

0 引言

在百年未有之大變局下,大國競爭全面升級,國際政治經(jīng)濟(jì)格局新特征不斷涌現(xiàn),外部環(huán)境不確定性因素增多。國際分工協(xié)作的一體化生產(chǎn)范式初露端倪,全球產(chǎn)業(yè)鏈供應(yīng)鏈部分環(huán)節(jié)受阻中斷,產(chǎn)業(yè)鏈供應(yīng)鏈安全形勢風(fēng)云變幻[1]。中美貿(mào)易摩擦、俄烏沖突等爭端此起彼伏,以貿(mào)易摩擦為手段,以科技競爭為實質(zhì)的大國關(guān)系愈演愈烈。中國面臨的國際環(huán)境波詭云譎,同時也為中國構(gòu)建新發(fā)展格局、鞏固產(chǎn)業(yè)鏈優(yōu)勢,增強產(chǎn)業(yè)鏈韌性帶來新機遇,提出新要求[2]。

稀土是不可再生的戰(zhàn)略資源,被世界各主要國家列為關(guān)鍵原材料。稀土包含17 種元素,具有極為豐富的磁、光、電、熱等特性,用量雖少,但擁有不可替代性,是改進(jìn)產(chǎn)品結(jié)構(gòu)、提高科技含量、促進(jìn)行業(yè)技術(shù)進(jìn)步的重要元素,既可廣泛應(yīng)用于玻璃、冶金、陶瓷、石化等傳統(tǒng)領(lǐng)域,也可應(yīng)用于永磁材料、儲氫材料、催化材料、高溫超導(dǎo)等各種高新技術(shù)領(lǐng)域,在新能源、新材料等戰(zhàn)略性新興產(chǎn)業(yè)領(lǐng)域發(fā)揮巨大作用[3]。隨著新一輪科技革命的蓬勃發(fā)展和“雙碳”目標(biāo)的持續(xù)推進(jìn),稀土在清潔能源領(lǐng)域的產(chǎn)業(yè)化應(yīng)用將推動稀土生產(chǎn)和貿(mào)易格局加快重構(gòu),全球稀土產(chǎn)業(yè)鏈本地化、區(qū)域化特征顯現(xiàn)。

中國是稀土資源、生產(chǎn)、消費、貿(mào)易大國,擁有著世界上最完整的稀土產(chǎn)業(yè)鏈體系。但隨著全球稀土資源勘探熱潮和西方稀土產(chǎn)業(yè)鏈布局多元化、本地化,稀土產(chǎn)業(yè)鏈格局發(fā)生巨變。因此,立足新發(fā)展階段,洞悉全球稀土格局演變現(xiàn)狀、科學(xué)研判稀土全產(chǎn)業(yè)鏈未來發(fā)展趨勢,這對實現(xiàn)稀土資源高值利用,鞏固中國在稀土國際貿(mào)易中的比較優(yōu)勢,維護(hù)國家資源安全和實現(xiàn)稀土產(chǎn)業(yè)高質(zhì)量可持續(xù)發(fā)展至關(guān)重要。

1 稀土產(chǎn)業(yè)鏈基本模式及最新進(jìn)展

1.1 全球稀土開發(fā)應(yīng)用已形成稀土產(chǎn)業(yè)鏈基本模式

全球?qū)ο⊥恋拈L期開發(fā)利用,形成了目前較為穩(wěn)定的稀土產(chǎn)業(yè)鏈模式。按稀土元素獲取和加工利用的遞進(jìn)生產(chǎn)關(guān)系,稀土產(chǎn)業(yè)鏈可以概括為稀土資源→礦產(chǎn)品→冶煉分離產(chǎn)品→功能材料→終端應(yīng)用產(chǎn)品5 個上下游環(huán)節(jié)[4]。稀土資源的具體表現(xiàn)形式就是各種稀土礦物,稀土礦物是自然界形成的,對人類來說只是能否發(fā)現(xiàn),而非能否生產(chǎn)。將稀土礦物中的稀土元素提取出來形成最為初級的稀土礦產(chǎn)品,這時的稀土礦產(chǎn)品是眾多稀土元素混合在一起的化合物狀態(tài),并不能直接用于生產(chǎn)終端產(chǎn)品或生產(chǎn)功能性材料。將稀土礦產(chǎn)品進(jìn)一步冶煉分離,形成純度更高的單一稀土元素或少數(shù)稀土元素混合物產(chǎn)品(冶煉分離產(chǎn)品)。其中,部分稀土冶煉分離產(chǎn)品必須繼續(xù)生產(chǎn)成含有稀土的功能材料才可用于終端產(chǎn)品生產(chǎn),部分稀土冶煉分離產(chǎn)品可直接應(yīng)用于終端產(chǎn)品的生產(chǎn),而部分稀土冶煉分離產(chǎn)品既可以用于生產(chǎn)功能材料、也可以直接用于終端產(chǎn)品生產(chǎn)。稀土功能材料主要指包含稀土元素的功能各異的新材料,如稀土永磁、催化、儲氫、拋光和發(fā)光材料[5]。終端應(yīng)用主要指將功能材料進(jìn)一步加工或應(yīng)用于電機等產(chǎn)品制造。稀土產(chǎn)業(yè)鏈上下游各環(huán)節(jié)的關(guān)系緊密,任何一個環(huán)節(jié)供需變動都會對整個產(chǎn)業(yè)鏈格局產(chǎn)生重大影響。

1.2 以我國為主體的全球稀土產(chǎn)業(yè)鏈最新格局

截止到2021 年各公開發(fā)表能獲取的稀土相關(guān)資料,判斷稀土產(chǎn)業(yè)鏈上下游各環(huán)節(jié)及稀土全產(chǎn)業(yè)鏈總體狀況的全球格局。

1.2.1 稀土資源環(huán)節(jié)仍具競爭優(yōu)勢,但勘探技術(shù)趨于停滯

天然賦存的稀土資源儲量始終處于動態(tài)變化中,資源開采使儲量下降,資源勘探發(fā)現(xiàn)使儲量增加[6]。因美國地質(zhì)調(diào)查局(USGS)采用稀土氧化物REO的儲量作全球稀土資源儲量[7],根據(jù)美國地質(zhì)調(diào)查局(USGS)獲取的資料繪制2021 年全球稀土資源儲量占比情況如圖1 所示。由此可知,中國是全球稀土儲量最多的國家,為4 400 萬噸,占全球儲量的35%。近年隨著越南、緬甸等東南亞國家稀土資源的陸續(xù)發(fā)現(xiàn),截至2021 年,越南稀土資源儲量為2 200 萬噸排名第2,占全球儲量的18%;俄羅斯、巴西稀土資源儲量都為2 100 萬噸并列第3,占全球儲量的17%;上述3 國稀土儲量合計占全球的52%,其余國家稀土資源儲量占比較小。

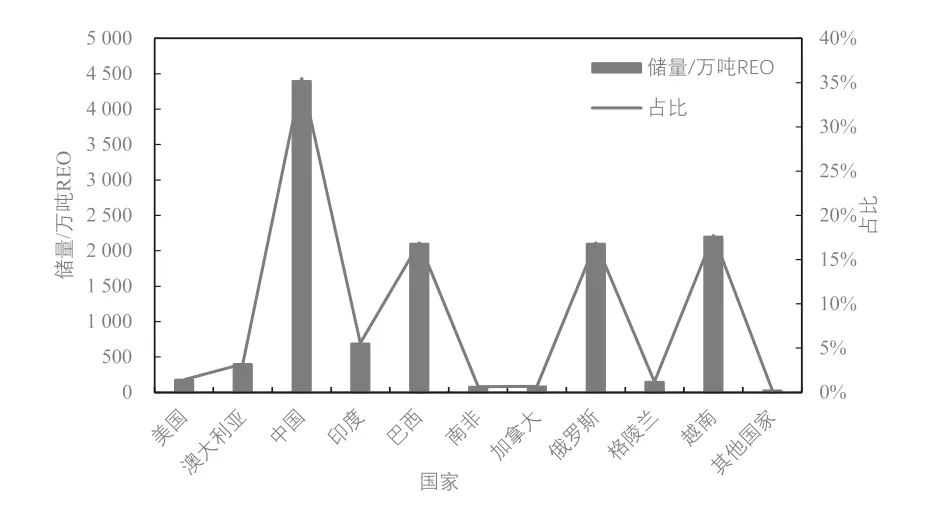

圖1 2021 年全球稀土資源儲量占比情況

自2009 年稀土探礦熱潮的出現(xiàn),全球各地都陸續(xù)發(fā)現(xiàn)大量稀土資源,由以越南、巴西、緬甸、老撾、格陵蘭為盛[8-9]。隨著我國稀土資源的開采和其他國家新稀土資源的發(fā)現(xiàn),中國稀土資源儲量占全球儲量的比例逐漸下降,結(jié)合圖1 和圖2 可知,由2005 年的59%下降為2021 年的35%。世界稀土資源儲量格局已經(jīng)發(fā)生改變,我國稀土資源優(yōu)勢逐漸減弱。但從稀土資源品位來看,我國總體上好于其他國家,稀土資源仍有競爭優(yōu)勢。

圖2 2005 年全球稀土資源儲量占比情況

由于我國地質(zhì)勘探業(yè)屬于國有性質(zhì)單位,存在較高的市場準(zhǔn)入壁壘,其中稀土作為高科技產(chǎn)業(yè)發(fā)展的關(guān)鍵金屬,其勘探開采還屬于《外商投資準(zhǔn)入特別管理措施(負(fù)面清單)(2020 年版)》范圍。市場競爭機制的缺乏,使得現(xiàn)有勘探技術(shù)更新迭代較慢。因此科學(xué)地創(chuàng)新和開發(fā)地質(zhì)礦產(chǎn)勘探技術(shù),為今后稀土地質(zhì)找礦工作提供有力的技術(shù)支持,具有重大的現(xiàn)實意義。

1.2.2 稀土礦生產(chǎn)環(huán)節(jié)多元化格局初顯,科學(xué)治理環(huán)保問題任重道遠(yuǎn)

稀土礦產(chǎn)品來自于對稀土資源的直接開采,其混合稀土元素含量較高。從圖3 全球稀土資源產(chǎn)量看,2021 年中國稀土產(chǎn)量16.8 萬噸,占全球稀土資源產(chǎn)量的60%。美國稀土產(chǎn)量為4.3 萬噸排名第2,占全球產(chǎn)量的15%;緬甸和澳大利亞產(chǎn)量分別為2.6萬噸和2.2 萬噸,占全球的9%和8%。美國、緬甸和澳大利亞是中國以外稀土產(chǎn)量最大的3 個國家,合計占全球產(chǎn)量的32%。

圖3 2021 年全球稀土產(chǎn)量分布情況

因中國實施出口配額等稀土管制措施,以美國為首的西方發(fā)達(dá)國家從中國進(jìn)口稀土受限,自2010年以來,西方國家陸續(xù)恢復(fù)對稀土礦的開采,且產(chǎn)量逐年增高[7-10]。據(jù)不完全統(tǒng)計,429 個稀土項目被國外37 個國家的261 家公司開發(fā),新啟動了8 到10 萬噸稀土礦山產(chǎn)能[11]。受此影響,結(jié)合圖3 和圖4 可知,中國稀土產(chǎn)量占世界的比重由2012 年的91%下降到2021 年的60%,中國稀土資源的供給優(yōu)勢逐漸減弱,全球稀土礦的產(chǎn)品格局逐漸走向多元化。

圖4 2012 年全球稀土產(chǎn)量分布情況

國內(nèi)稀土開采環(huán)節(jié)因成礦類型不同表現(xiàn)出截然不同的環(huán)保問題。北方稀土礦開采過程中主要的環(huán)保問題是放射性元素釷的處理,而南方離子型稀土主要是地下水污染等隱性環(huán)保問題。雖然目前南方離子型稀土開采使用硫酸鎂萃取技術(shù)能夠解決地下水氨氮超標(biāo)問題,但地下水鎂含量超標(biāo)會帶來何種危害沒有明確的論證。

1.2.3 稀土冶煉分離環(huán)節(jié)串級萃取技術(shù)效率高,技術(shù)優(yōu)勢大

從稀土產(chǎn)業(yè)鏈來看,冶煉分離是稀土礦到稀土元素應(yīng)用的必經(jīng)關(guān)鍵環(huán)節(jié),我國在這一環(huán)節(jié)上具有巨大優(yōu)勢。稀土冶煉分離產(chǎn)品是對稀土礦產(chǎn)品進(jìn)行萃取分離、冶煉形成的稀土單一元素、混合元素、稀土金屬等。我國2004 年就禁止了稀土礦產(chǎn)品出口,其后所出口的稀土原料實際上是稀土冶煉分離產(chǎn)品[12]。

我國自主研發(fā)的稀土冶煉分離技術(shù)效率較高,打垮了國外的冶煉分離企業(yè)。2000—2010 年隨著國外稀土冶煉分離企業(yè)陸續(xù)關(guān)閉,我國稀土冶煉分離產(chǎn)品產(chǎn)量在全球比重不斷上升。2015 年以后美西方為擺脫對我國稀土冶煉分離產(chǎn)品過度依賴,開始重建稀土冶煉分離企業(yè)。2021 年,全球稀土冶煉分離產(chǎn)品產(chǎn)量約為16.2 萬噸的REO,我國占58%(根據(jù)稀土礦損耗3%計算得到)[4,13-14]。這意味著國外生產(chǎn)的稀土礦產(chǎn)品大部分無法自己冶煉分離,需要在我國進(jìn)行冶煉分離。

1.2.4 稀土功能材料環(huán)節(jié)增速迅猛,關(guān)鍵核心技術(shù)受制于人

稀土功能材料是對稀土冶煉分離產(chǎn)品進(jìn)一步加工制造,形成具有光、電、磁、熱、化學(xué)、生化等特定功能的新材料。稀土功能材料種類繁多、功能各異,是高科技創(chuàng)新的重要領(lǐng)域。目前對于制備技術(shù)能夠公開的各類稀土功能材料,我國的生產(chǎn)規(guī)模和生產(chǎn)能力都是世界最大的。2021 年,按稀土功能材料生產(chǎn)所消費的稀土原料計算,我國生產(chǎn)的稀土功能材料約占全球總量的87%。其中,稀土磁性材料占全球總產(chǎn)量的92%,稀土磁性材料是目前世界上應(yīng)用價值最高、消耗稀土原料最多、最具發(fā)展前景的新材料,全球約35%的稀土原料用于生產(chǎn)磁性材料[15]。稀土功能材料中我國產(chǎn)量占比全球最低的稀土催化材料,也達(dá)到了全球產(chǎn)量的45%[16]。我國占據(jù)了全球稀土功能材料市場的最大份額,規(guī)模優(yōu)勢突出。

以中國稀土永磁材料領(lǐng)域?qū)@暾垟?shù)為例,反映近年來稀土技術(shù)格局領(lǐng)域的大致變化[17]。1969—2020 年全球與中國稀土永磁材料領(lǐng)域?qū)@暾垟?shù)及中國占世界的比重如圖5 所示。由圖5 可知中國稀土永磁材料領(lǐng)域?qū)@暾垟?shù)走勢與世界趨同。世界專利申請大致經(jīng)歷兩次高潮,分別是1989 年前后和2017年前后。第一次申請高潮主要得益于第三代稀土永磁材料的生產(chǎn)制造,全球相關(guān)專利申請數(shù)達(dá)435 件之多,而此時中國稀土永磁專利技術(shù)的申請剛剛起步,處于萌芽階段。此后很長一段時期,世界專利申請量處于均處于負(fù)增長狀態(tài),這主要受日本專利申請數(shù)量下降的影響,而中國的專利申請數(shù)同樣增長緩慢。第二次專利申請高潮始于2001 年,并于2017 年達(dá)到峰值,中國則稍稍滯后,在2018 年達(dá)到峰值。從中國占世界專利申請的比重看,第二次申請高潮幾乎是由中國拉動,從2013 年開始,比重就超過50%,在2018 年之后該比重甚至超過80%。

圖5 1969—2020 年全球與中國稀土永磁材料領(lǐng)域?qū)@暾垟?shù)及中國占世界的比重

1.2.5 稀土終端應(yīng)用環(huán)節(jié)技術(shù)革新大,低碳技術(shù)表現(xiàn)亮眼

稀土材料(冶煉分離產(chǎn)品和功能材料)可應(yīng)用于傳統(tǒng)的冶金、石化、玻璃陶瓷、輕紡等領(lǐng)域,更應(yīng)用于電子信息、通訊、新能源、汽車、航空航天、環(huán)保、醫(yī)療等諸多高科技領(lǐng)域[18]。從稀土各環(huán)節(jié)產(chǎn)品的市場價值看,稀土礦產(chǎn)品、材料到終端應(yīng)用價值之比大約為1 ∶10 ∶100[3],稀土終端應(yīng)用決定了稀土價值大小。但稀土傳統(tǒng)材料及其終端應(yīng)用領(lǐng)域因市場增量有限,市場份額正逐漸萎縮,而稀土新技術(shù)、新材料、新產(chǎn)業(yè)發(fā)展迅猛,市場增量大,發(fā)展前景廣闊,是未來大國博弈的主戰(zhàn)場。

一個國家稀土研發(fā)應(yīng)用水平,尤其是全球碳中和背景下在低碳技術(shù)領(lǐng)域的應(yīng)用程度,與其產(chǎn)業(yè)技術(shù)發(fā)達(dá)程度高度正相關(guān)。按稀土元素在傳統(tǒng)和高科技領(lǐng)域的消費數(shù)據(jù)推算,2021 年全球稀土終端應(yīng)用產(chǎn)品的絕大部分由我國生產(chǎn)。我國在高科技領(lǐng)域的稀土應(yīng)用范圍和技術(shù)與美西方還有差距,但在碳中和領(lǐng)域中的稀土應(yīng)用得到了飛速發(fā)展,比如風(fēng)力發(fā)電、新能源汽車、變頻空調(diào)、軌道交通等。2021 年,我國新能源汽車產(chǎn)量354.5 萬輛,占全球比重超過50%[19];新增風(fēng)電裝機47.7 GW,占全球比重達(dá)到了51%[20-21]。在稀土元素應(yīng)用規(guī)模最大、增長速度最快的碳中和領(lǐng)域,我國總體上占據(jù)全球市場的一半份額,引領(lǐng)了全球碳中和相關(guān)產(chǎn)業(yè)大規(guī)模應(yīng)用稀土。

1.2.6 稀土全產(chǎn)業(yè)鏈規(guī)模優(yōu)勢突出,但科技創(chuàng)新能力不強

目前,全球稀土產(chǎn)品生產(chǎn)非常集中,在稀土產(chǎn)業(yè)鏈的每一個環(huán)節(jié)都只有少數(shù)國家具備生產(chǎn)能力。我國是全球唯一具備稀土全產(chǎn)業(yè)鏈各類產(chǎn)品生產(chǎn)能力的國家,其他國家的稀土產(chǎn)業(yè)鏈均不完整。比如,美國只有稀土礦產(chǎn)品、部分稀土功能材料、部分稀土應(yīng)用產(chǎn)品的生產(chǎn)能力;日本只有部分稀土功能材料、部分稀土應(yīng)用產(chǎn)品生產(chǎn)能力;馬來西亞只有稀土分離冶煉產(chǎn)品的生產(chǎn)能力,澳大利亞、緬甸、越南、巴西等國只有稀土礦產(chǎn)品生產(chǎn)能力[22]。2012 年以后,美國利用資本力量極力推動“去中國化”全球稀土供應(yīng)鏈聯(lián)盟,試圖重構(gòu)以美西方為主體的完整稀土產(chǎn)業(yè)鏈。到目前為止,全球稀土博弈基本形成了中國和美西方集團(tuán)在稀土全產(chǎn)業(yè)鏈上的競爭,因此在評價全球稀土產(chǎn)業(yè)鏈格局時,將國外作為一個整體考慮更符合實際情況。

需要注意的是,稀土元素有17 種之多,從稀土所有元素的總量看,國外稀土產(chǎn)業(yè)鏈的最大短板——冶煉分離環(huán)節(jié),其供應(yīng)保障程度要低得多。不同的稀土終端應(yīng)用領(lǐng)域所需要的稀土元素不同,國外大量稀土終端應(yīng)用所需的鐠、釹、鏑、鋱等關(guān)鍵稀土元素,由于其稀土冶煉分離規(guī)模過小,供給嚴(yán)重不足。正是因為國外稀土冶煉分離產(chǎn)品和部分功能材料生產(chǎn)能力不足,限制了國外稀土終端應(yīng)用產(chǎn)業(yè)的發(fā)展規(guī)模。

我國稀土全產(chǎn)業(yè)鏈的規(guī)模在全球具有較大優(yōu)勢,從稀土礦開采到稀土終端應(yīng)用,我國稀土產(chǎn)業(yè)鏈各環(huán)節(jié)的平均生產(chǎn)規(guī)模全球占比達(dá)到了80%[23],產(chǎn)業(yè)鏈完整且供應(yīng)穩(wěn)定。在目前稀土終端應(yīng)用規(guī)模下,幾乎不會受到國外稀土相關(guān)產(chǎn)品供給的沖擊。國外如果作為一個整體,也擁有完整的稀土產(chǎn)業(yè)鏈,不存在稀土產(chǎn)業(yè)鏈某個環(huán)節(jié)的完全缺失,但國外稀土全產(chǎn)業(yè)鏈的規(guī)模遠(yuǎn)遠(yuǎn)低于我國。稀土分離冶煉是國外稀土產(chǎn)業(yè)鏈中最薄弱環(huán)節(jié)。目前我國主導(dǎo)了全球稀土產(chǎn)業(yè)鏈的發(fā)展,國外稀土產(chǎn)業(yè)鏈的正常運轉(zhuǎn)對我國有很大的依賴。

不可否認(rèn)的是,我國雖在稀土功能材料及其高科技應(yīng)用領(lǐng)域環(huán)節(jié)具備一定規(guī)模優(yōu)勢,但產(chǎn)品技術(shù)含量低且主要集中在中低端。尤其在高純稀土材料方面,美國的西格瑪公司、英國的Alfa Aesar、日本的信越化學(xué)等已經(jīng)實現(xiàn)產(chǎn)業(yè)化,并且對我國實施技術(shù)封鎖和產(chǎn)品禁售,我國完全處于跟跑階段,與發(fā)達(dá)國家存在實質(zhì)性差距。如運用在國防軍工領(lǐng)域的海底聲納和空天武器靶向系統(tǒng)的磁致伸縮永磁材料,雷達(dá)探測和隱身技術(shù)的高性能稀土軟磁吸波材料,夜視成像儀和激光武器的光功能材料等,核心技術(shù)受制于人,被國外“卡脖子”,嚴(yán)重威脅國防安全。

2 全球稀土產(chǎn)業(yè)鏈發(fā)展格局的預(yù)判

通過對中國稀土行業(yè)協(xié)會公布的稀土價格指數(shù)分析可知,從2020 年5 月開始,稀土原料價格經(jīng)過兩年多的持續(xù)、大幅上漲,目前價位已逼近2011 年6 月歷史最高點。2011 年初社會資本借助國家稀土原料限產(chǎn)政策進(jìn)行大肆炒作,使稀土原料價格在短短半年時間上漲4 倍,其后在不到兩年的時間,稀土原料價格持續(xù)下跌到原有水平。此次價格上漲與2011 年截然不同,是由于“雙碳”目標(biāo)的實施導(dǎo)致低碳產(chǎn)業(yè)發(fā)展對稀土原料需求增加,推動了稀土原料價格長期趨勢性上漲。稀土原料價格大幅度上漲,既反映了稀土產(chǎn)業(yè)鏈發(fā)展格局的重大變化,又會對稀土產(chǎn)業(yè)鏈未來發(fā)展產(chǎn)生重要影響。

2.1 低碳技術(shù)引領(lǐng)稀土終端應(yīng)用需求高漲

在稀土產(chǎn)業(yè)鏈上,稀土終端應(yīng)用決定了稀土價值大小和稀土產(chǎn)業(yè)鏈各環(huán)節(jié)的稀土產(chǎn)品需求量[24-25]。因此,稀土終端應(yīng)用變化決定了整個稀土產(chǎn)業(yè)鏈的發(fā)展趨勢。

2020 年之前,全球稀土在高科技領(lǐng)域的應(yīng)用規(guī)模相對于我國稀土原料的供給能力嚴(yán)重不足[26]。國外是有應(yīng)用技術(shù)但稀土原料供應(yīng)受限而應(yīng)用規(guī)模不足,我國是缺乏應(yīng)用技術(shù)而導(dǎo)致應(yīng)用規(guī)模不足。我國的稀土管制政策,如稀土出口配額、稀土出口關(guān)稅、禁止稀土出口等政策,在限制了美西方稀土高科技應(yīng)用規(guī)模的同時,自身也無法消耗過多的稀土原料,供給大于需求導(dǎo)致價格過低。當(dāng)時我國稀土產(chǎn)業(yè)鏈需要解決的主要問題是在高科技領(lǐng)域?qū)ふ夷軌虼笠?guī)模應(yīng)用稀土的場景,盡可能增加稀土需求。2020 年開始,我國在新能源汽車、變頻空調(diào)、工業(yè)電機、軌道交通、風(fēng)力發(fā)電等節(jié)能和新能源領(lǐng)域大量應(yīng)用稀土永磁材料,稀土原料需求迅猛增長,拉動價格持續(xù)上漲。

從稀土終端應(yīng)用技術(shù)發(fā)展的趨勢看,“雙碳”目標(biāo)的實施會推動稀土終端應(yīng)用規(guī)模持續(xù)擴(kuò)大[27]。實現(xiàn)碳中和是人類社會達(dá)成的共識,由于化石能源的生產(chǎn)和消費在碳排放中占比過大,因而能夠大幅減排的新能源和高效節(jié)能產(chǎn)業(yè)有巨大且持續(xù)的發(fā)展空間。稀土在新能源的獲取、傳輸、存儲和使用中都可得到應(yīng)用且有突出的比較優(yōu)勢。目前在風(fēng)力發(fā)電和高效電機領(lǐng)域,稀土應(yīng)用技術(shù)相對成熟、產(chǎn)業(yè)規(guī)模較大、未來發(fā)展前景比較明確。

電機在國民經(jīng)濟(jì)中應(yīng)用極其廣泛,除發(fā)電需要電機外,將電能轉(zhuǎn)換為動能幾乎全部依靠各種電機,因此在自動化、電氣化社會中離不開電機。應(yīng)用稀土元素的稀土永磁電機在節(jié)電方面優(yōu)勢突出,廣泛應(yīng)用可大幅度減排。據(jù)中國工程院干勇院士測算,如果稀土永磁電機替代傳統(tǒng)電機和家電的60%,每年可節(jié)約電量2 500 多億度電[28]。目前應(yīng)用稀土永磁電機增長最快的領(lǐng)域是新能源汽車(稀土永磁電機在新能源汽車中的應(yīng)用占比到達(dá)96.03%,交流異步電機僅占3.97%),2021 年全球新能源汽車產(chǎn)量達(dá)到約650 萬輛,較2020 年增長了108%[19]。雖然增長較快,但全球新能源汽車占全部汽車的比重卻不到10%。在碳中和的壓力下,新能源汽車替代燃油車已是全球的發(fā)展趨勢,因此稀土永磁電機在新能源汽車中的應(yīng)用還有巨大的發(fā)展空間。

總的來看,“雙碳”目標(biāo)驅(qū)使下,稀土作為新能源金屬,在新能源領(lǐng)域的應(yīng)用規(guī)模會持續(xù)擴(kuò)大。其中發(fā)展規(guī)模最大、速度最快、前景最為明確的就是各類稀土永磁電機。但在稀土終端產(chǎn)品的應(yīng)用技術(shù)上,我國與美西方仍有一定差距。缺乏稀土冶煉分離的生產(chǎn)能力仍然是限制美西方稀土終端應(yīng)用規(guī)模擴(kuò)大的主要因素。

2.2 稀土產(chǎn)業(yè)鏈各材料生產(chǎn)環(huán)節(jié)發(fā)展趨勢

未來在稀土終端應(yīng)用需求的強勁拉動下,稀土產(chǎn)業(yè)鏈各材料生產(chǎn)環(huán)節(jié)的供給規(guī)模也將快速增長,全球供給格局會發(fā)生很大變化。

2.2.1 永磁材料制備技術(shù)是稀土功能材料環(huán)節(jié)的關(guān)鍵

所有稀土功能材料中,永磁材料的生產(chǎn)規(guī)模最大,遠(yuǎn)超其他稀土功能材料,全球稀土消費價值的絕大部分來自稀土永磁材料[29]。在新能源獲取和消費技術(shù)的推動下,未來稀土功能材料的發(fā)展重點仍是稀土永磁材料,其消費占比會不斷提高。以汽車為例,受疫情影響全球汽車年產(chǎn)量從9 700 多萬輛下降到2021 年的8 000 多萬輛,同時期新能源汽車卻大幅上漲到年產(chǎn)650 多萬輛,消耗稀土永磁材料約2.3 萬噸,占全部稀土永磁材料的10%[3]。根據(jù)全球各國新能源汽車發(fā)展規(guī)劃,到2030 年僅新能源汽車就需要消費稀土永磁材料15 萬噸[30]。

如果要達(dá)到減排預(yù)期目標(biāo),未來稀土永磁材料產(chǎn)能會有所增加,但受制于稀土冶煉分離能力限制,稀土永磁材料產(chǎn)能不會有大幅度增加,全球產(chǎn)能增加主要在我國,因此我國稀土永磁材料產(chǎn)量全球占比仍會提高。此外,除稀土永磁材料以外的其他稀土功能材料,如果沒有大的應(yīng)用技術(shù)突破,未來發(fā)展規(guī)模和速度都會遠(yuǎn)低于稀土永磁材料,在已公開技術(shù)的稀土功能材料領(lǐng)域,我國仍會保持巨大的產(chǎn)業(yè)規(guī)模優(yōu)勢。未來全球在稀土功能材料環(huán)節(jié)的競爭主要在新材料的制備和應(yīng)用技術(shù)方面,焦點會集中在永磁材料制備技術(shù)領(lǐng)域。由于技術(shù)研發(fā)的投入很大,出現(xiàn)創(chuàng)新性技術(shù)的可能性明顯增大,對此我國決不能掉以輕心。

2.2.2 環(huán)保技術(shù)的突破是稀土冶煉分離環(huán)節(jié)的核心

冶煉分離環(huán)節(jié)提供制備稀土功能材料所需的各種稀土元素,其中稀土鐠釹元素主要用于制備稀土永磁材料。隨著稀土永磁材料生產(chǎn)規(guī)模的不斷擴(kuò)大,會拉動鐠釹元素需求快速增長。未來冶煉分離環(huán)節(jié)如果能夠滿足鐠釹元素的需求,其他稀土元素均可滿足需求,甚至有相當(dāng)一部分稀土元素供過于求。因此,稀土冶煉分離產(chǎn)品的總量主要取決于鐠釹元素的需求量,而鐠釹元素的需求量又主要取決于稀土永磁材料的需求量。未來稀土冶煉分離產(chǎn)品的全球供給格局受美西方稀土冶煉分離能力建設(shè)進(jìn)度的影響。以目前美西方稀土聯(lián)盟在建的稀土冶煉分離能力推算,到2030 年,我國稀土冶煉分離的全球市場份額不會低于90%[15,31]。但需要注意的是限制美西方稀土冶煉分離能力擴(kuò)大的主要因素是環(huán)保問題,隨著環(huán)保技術(shù)的突破或環(huán)保法律的松動,都會推動美西方稀土冶煉分離規(guī)模的擴(kuò)大。

2.2.3 稀土礦生產(chǎn)環(huán)節(jié)競爭激烈

稀土礦產(chǎn)品為稀土冶煉分離產(chǎn)品生產(chǎn)提供基本原料,從稀土礦產(chǎn)品中萃取稀土元素會有3%~5%的元素?fù)p耗。稀土礦產(chǎn)品種類很多,不同稀土礦產(chǎn)品中的稀土元素配分不同,輕稀土元素配分占比較高的為輕稀土礦,重稀土元素配分占比較高的為重稀土礦。隨著稀土在“雙碳”目標(biāo)中的應(yīng)用價值大幅提高,全球?qū)ふ倚碌南⊥临Y源和開采稀土礦的熱情高漲,稀土礦的供應(yīng)格局將發(fā)生劇烈變化。我國稀土礦供給量取決于稀土開采成本和國家對稀土礦開采控制指標(biāo)等因素影響,總的趨勢是:我國稀土礦供給的全球占比會不斷下降。由于具有經(jīng)濟(jì)開采價值的稀土資源相對有限,未來各國在全球范圍內(nèi)對稀土資源的爭奪將日趨激烈。

3 稀土全產(chǎn)業(yè)鏈未來發(fā)展趨勢研判

目前我國稀土產(chǎn)業(yè)鏈各環(huán)節(jié)的生產(chǎn)規(guī)模,在全球都具有主導(dǎo)地位,稀土供應(yīng)鏈保障程度高,對國外稀土產(chǎn)品的依賴度較低。美西方稀土產(chǎn)業(yè)鏈的整體規(guī)模遠(yuǎn)低于我國,其稀土供應(yīng)鏈中有明顯短板,抑制其稀土應(yīng)用規(guī)模擴(kuò)大,但其在稀土功能材料和終端應(yīng)用產(chǎn)品的技術(shù)創(chuàng)新方面具有優(yōu)勢。未來全球稀土產(chǎn)業(yè)鏈博弈主要表現(xiàn)為我國和美西方對稀土全產(chǎn)業(yè)鏈主導(dǎo)權(quán)的爭奪。

3.1 美西方重構(gòu)稀土供應(yīng)鏈的步伐會加快

美西方打造的稀土聯(lián)盟在稀土產(chǎn)業(yè)鏈各環(huán)節(jié)均具有生產(chǎn)能力,所以不存在重構(gòu)稀土產(chǎn)業(yè)鏈問題。但因其產(chǎn)業(yè)鏈部分環(huán)節(jié)的稀土產(chǎn)品供應(yīng)能力較低,因此要重構(gòu)稀土供應(yīng)鏈。美西方之所以急于重構(gòu)稀土供應(yīng)鏈?zhǔn)且驗椋海?)稀土在低碳領(lǐng)域高價值、大規(guī)模的應(yīng)用趨勢,極大提升了稀土的應(yīng)用價值。如果稀土應(yīng)用價值沒有大幅度提高,美西方不可能對稀土原料供應(yīng)安全如此關(guān)注。從美西方不惜成本重構(gòu)稀土供應(yīng)鏈,就可判斷稀土未來具有無可比擬的應(yīng)用價值,且應(yīng)用規(guī)模較大;(2)擺脫高科技領(lǐng)域?qū)ξ覈⊥恋囊蕾嚒O⊥猎诟呖萍碱I(lǐng)域的滲透率越來越高,稀土供給保障程度越來越成為高科技產(chǎn)業(yè)發(fā)展的主要制約因素;(3)阻止與稀土相關(guān)的高端技術(shù)向我國轉(zhuǎn)移,維持其高科技產(chǎn)業(yè)優(yōu)勢。美西方一旦完成稀土供應(yīng)鏈重構(gòu),會形成獨立于我國的稀土產(chǎn)業(yè)鏈、供應(yīng)鏈體系,在高科技領(lǐng)域與我國“脫鉤”就有了現(xiàn)實保障。由此可以預(yù)見,在價值觀和地緣政治沖突的推波助瀾下,美西方會加快稀土供應(yīng)鏈的重構(gòu)步伐。事實上,從2016 年起美西方在稀土礦開采和稀土分離冶煉環(huán)節(jié)已進(jìn)行了實質(zhì)性建設(shè)。

3.2 美西方重構(gòu)稀土供應(yīng)鏈的關(guān)鍵點在稀土冶煉分離環(huán)節(jié)

按目前美西方終端應(yīng)用所需稀土產(chǎn)業(yè)鏈各環(huán)節(jié)的稀土產(chǎn)品供應(yīng)保障程度看,稀土礦產(chǎn)品有充足的保障能力,而稀土冶煉分離產(chǎn)品和稀土功能材料的供給能力不足。

美西方稀土功能材料的生產(chǎn)技術(shù)領(lǐng)先于我國,特別是日本的永磁材料和美國的催化材料生產(chǎn)具有明顯技術(shù)優(yōu)勢。之所以其供給能力不足,一是受到稀土冶煉分離產(chǎn)品的供應(yīng)能力限制;二是其中低端稀土功能材料的生產(chǎn)成本高于我國。因此,美西方主要生產(chǎn)高端稀土功能材料,中低端產(chǎn)品則從我國進(jìn)口。如果稀土原料供應(yīng)能夠保障,美西方在短時間內(nèi)擴(kuò)大稀土功能材料的生產(chǎn)規(guī)模并不存在明顯障礙。

在美西方稀土供應(yīng)鏈中,稀土冶煉分離產(chǎn)品的保障能力最弱。由于這一環(huán)節(jié)的供給能力直接決定稀土功能材料的產(chǎn)業(yè)規(guī)模,進(jìn)而決定稀土在高科技領(lǐng)域終端應(yīng)用規(guī)模,因而美西方在稀土產(chǎn)業(yè)鏈博弈中的關(guān)鍵點就是要擴(kuò)大冶煉分離環(huán)節(jié)的生產(chǎn)能力,并且未來產(chǎn)能需要有大幅度提升。如果完全不依靠我國的稀土冶煉分離能力,美西方就需要將其冶煉分離能力提高到2021 年水平的3 倍以上。美西方并不缺乏冶煉分離技術(shù),我國早期技術(shù)保護(hù)意識和法律意識的不足導(dǎo)致技術(shù)外流,國外現(xiàn)有稀土分離工藝幾乎照搬了我國發(fā)明的串式萃取技術(shù)。事實上,影響美西方冶煉分離產(chǎn)能擴(kuò)大的主要制約因素是環(huán)保成本過高。隨著稀土冶煉分離環(huán)保技術(shù)的提高,或者美西方環(huán)保法律的改變,美西方稀土冶煉分離產(chǎn)能會有較大程度提高,但仍難滿足其終端需求,因而對我國稀土冶煉分離產(chǎn)品仍會有較大依賴。

3.3 稀土永磁領(lǐng)域?qū)⒊蔀槿蛳⊥廉a(chǎn)業(yè)鏈博弈的核心戰(zhàn)場

目前全球稀土終端應(yīng)用領(lǐng)域中,稀土永磁材料的應(yīng)用范圍、應(yīng)用規(guī)模和應(yīng)用價值都遠(yuǎn)遠(yuǎn)超過了其他稀土功能材料,特別是在尖端軍事設(shè)備中,高性能稀土用永磁材料更是被廣泛應(yīng)用,如高精度打擊武器的磁導(dǎo)航和無人機的電驅(qū)動都離不開稀土永磁材料。未來由“雙碳”目標(biāo)引領(lǐng)、加之地緣沖突引起的軍備投入增加,對稀土永磁材料的需求不但會大幅度增加,而且會形成需求剛性。可以說,可預(yù)期的未來誰掌握了稀土永磁材料生產(chǎn)的主導(dǎo)權(quán),誰就在一定程度上掌握了高科技產(chǎn)品供給的主動權(quán)。因此,全球在稀土永磁領(lǐng)域?qū)⒄归_激烈的博弈。

現(xiàn)階段我國雖然在稀土永磁材料的全球供給上具有絕對優(yōu)勢,但美西方在稀土永磁材料制備和應(yīng)用技術(shù)上具有優(yōu)勢。比如:在稀土永磁材料制備中的良品率、一致性、減量使用高價稀土元素等方面;稀土永磁在傳感、導(dǎo)航、存儲等應(yīng)用方面;稀土永磁電機在設(shè)計、控制和精密制造等方面,我國與美西方還存在巨大差距。未來美西方在補足稀土分離冶煉能力不足的短板后,會迅速擴(kuò)大稀土永磁材料的生產(chǎn)規(guī)模,同時不但會進(jìn)行技術(shù)封鎖,而且會利用技術(shù)優(yōu)勢對我國稀土永磁生產(chǎn)和應(yīng)用實體進(jìn)行重點打擊。

3.4 全球范圍內(nèi)的稀土資源爭奪將日趨激烈

“雙碳”目標(biāo)引發(fā)對稀土終端應(yīng)用產(chǎn)品的巨大需求,要滿足這種需求就必須大幅度增加稀土礦的開采量,而增加稀土礦開采量的前提是需要擁有更多的稀土資源。全球具有經(jīng)濟(jì)開采價值的稀土資源相對有限,因此為保證稀土原料供給,尋找和控制更多稀土資源將成為全球稀土產(chǎn)業(yè)鏈博弈的常態(tài),特別是對擁有高價值稀土資源地區(qū)的爭奪會日趨激烈。通常對稀土資源控制主要是通過資本間的博弈,未來不排除政治和軍事因素的介入。

4 應(yīng)對大變局下我國稀土全產(chǎn)業(yè)鏈對策研究

我國在稀土終端應(yīng)用的突破,形成了全產(chǎn)業(yè)鏈稀土產(chǎn)品供給的規(guī)模優(yōu)勢;全球碳中和目標(biāo)實施大幅提升了稀土應(yīng)用價值,引發(fā)全球?qū)Ω黝愊⊥廉a(chǎn)品需求快速擴(kuò)張;美西方急于重構(gòu)稀土供應(yīng)鏈,擺脫對我國稀土原料依賴,以實現(xiàn)其在稀土高技術(shù)領(lǐng)域與我國“脫鉤”,試圖通過技術(shù)優(yōu)勢掌握稀土產(chǎn)業(yè)鏈控制權(quán)。多重因素影響下,全球稀土產(chǎn)業(yè)鏈格局將持續(xù)發(fā)生變化,國際稀土博弈趨于激烈。在此背景下,我國需要對稀土發(fā)展策略進(jìn)行相應(yīng)調(diào)整,在未來稀土博弈中掌握主動權(quán)。

4.1 加大重點領(lǐng)域研發(fā)投入,攻克產(chǎn)業(yè)鏈“卡脖子”技術(shù)瓶頸,塑造技術(shù)引領(lǐng)力

長遠(yuǎn)看,稀土競爭歸根到底是技術(shù)創(chuàng)新競爭,技術(shù)創(chuàng)新程度決定稀土博弈中的地位。目前我國已在稀土全產(chǎn)業(yè)鏈的產(chǎn)品生產(chǎn)規(guī)模方面取得了優(yōu)勢,今后通過加大研發(fā)投入,在技術(shù)創(chuàng)新方面取得優(yōu)勢,就可以形成全球稀土產(chǎn)業(yè)鏈發(fā)展節(jié)奏由我國引領(lǐng)的局面。從稀土資源到稀土終端應(yīng)用的產(chǎn)業(yè)鏈條長、實現(xiàn)路徑多、工藝技術(shù)復(fù)雜、涉及領(lǐng)域廣。針對稀土產(chǎn)業(yè)鏈博弈的重點領(lǐng)域,加大研發(fā)投入,實現(xiàn)技術(shù)創(chuàng)新突破,可達(dá)到事半功倍的效果。

(1)提高稀土永磁材料制備的良品率、一致性技術(shù)以及減量使用高價稀土元素技術(shù)等。

(2)加大對高豐度稀土永磁材料制備技術(shù)的開發(fā)利用。目前稀土17 種元素中已開發(fā)可用于制備稀土永磁材料的只有少數(shù)幾種元素,且在稀土所有元素中的配分占比較低,這是影響稀土永磁材料生產(chǎn)規(guī)模擴(kuò)大的主要制約因素。如果我國在高豐度稀土永磁材料制備技術(shù)上取得優(yōu)勢,不但可以大幅度降低稀土永磁材料的生產(chǎn)成本,有利于擴(kuò)大應(yīng)用規(guī)模,而且今后可以較為穩(wěn)固地確立我國在全球的稀土永磁材料供給優(yōu)勢。

(3)盡快確定稀土永磁電機主攻方向,集中力量優(yōu)先發(fā)展。稀土永磁電機種類繁多,中國要發(fā)展所有類型的稀土永磁電機難度很大。建議組織電機工程技術(shù)和產(chǎn)業(yè)經(jīng)濟(jì)領(lǐng)域?qū)<夜餐撟C我國稀土永磁電機主攻方向,綜合考慮我國電機產(chǎn)業(yè)發(fā)展基礎(chǔ)、技術(shù)積累情況,做好市場和競爭對手分析,在新能源汽車驅(qū)動電機、風(fēng)力發(fā)電機、航空裝備(如飛機輪轂電機、飛機控制電機、無人機驅(qū)動電機)、白色家電(如變頻空調(diào)電機)等特種永磁電機中選擇最具經(jīng)濟(jì)和技術(shù)可行性的突破方向,集中力量優(yōu)先發(fā)展。

4.2 科學(xué)合理找礦探礦,加速稀土資源的全球布局,穩(wěn)定供應(yīng)鏈

雖然目前我國稀土資源在全球占比較高,但主要以我國稀土資源供給全球稀土需求是不可持續(xù)的。國內(nèi)企業(yè)開發(fā)海外稀土資源的意義在于:減緩國內(nèi)稀土儲量下降速度,保持我國稀土儲量在全球的優(yōu)勢;減輕國內(nèi)稀土開采量過大而造成的環(huán)境損害;從稀土產(chǎn)業(yè)鏈源頭上削弱美西方稀土供應(yīng)鏈的穩(wěn)定性。我國可以依托“一帶一路”倡議,加速稀土資源的全球布局。

(1)提高科技與勘探實踐的結(jié)合程度。地質(zhì)、礦產(chǎn)勘探和找礦是一個技術(shù)密集型的行業(yè),科學(xué)技術(shù)和找礦實踐的結(jié)合程度將直接影響到整個勘探和找礦過程。政府要加大對稀土勘查和找礦技術(shù)的科技研發(fā)、發(fā)展和創(chuàng)新,為我國稀土勘查和找礦技術(shù)提供有力的技術(shù)支持。在行業(yè)內(nèi)部,要積極運用現(xiàn)代科技,把現(xiàn)代科技運用到實際的地質(zhì)礦產(chǎn)勘探和找礦工作中并在實踐中加強對相關(guān)人員的培訓(xùn),不斷提高工作人員的技術(shù)能力。同時有關(guān)工作者也要注重提高自己的專業(yè)素質(zhì),方能使我國稀土礦勘探技術(shù)得到長期的發(fā)展。

(2)利用資本優(yōu)勢控制海外稀土資源。開采海外稀土礦不用受限于國家配額指標(biāo),不僅有利于冶煉分離產(chǎn)能擴(kuò)張,而且有利于我國的稀土資源和環(huán)境保護(hù)。建議充分發(fā)揮中國稀土集團(tuán)的出海優(yōu)勢,通過收購股權(quán)、簽訂長期合同等方式盡快參與緬甸、越南、老撾、哈薩克斯坦等國的稀土資源開發(fā),搶占國際稀土資源市場,提高資源掌控力和保障力。

(3)鼓勵國內(nèi)稀土企業(yè)承包海外稀土礦開采。經(jīng)過長期稀土礦開采經(jīng)驗積累,我國在稀土礦開采技術(shù)和人力資源方面具有了一定的優(yōu)勢。特別是離子型稀土礦的開采,全球都采用我國的開采方式。東南亞地區(qū)的離子型稀土儲量較為豐富,目前幾乎完全依靠我國具有技術(shù)和經(jīng)驗的勞動力進(jìn)行開采。今后可以依托國內(nèi)稀土企業(yè)對相關(guān)稀土開采專業(yè)人員進(jìn)行有效組織,承包海外稀土礦開采。一方面可以增加海外稀土礦供給;另一方面可以避免國外擁有稀土礦開采技術(shù)和專業(yè)開采人員。

4.3 穩(wěn)定原料價格,維持國際領(lǐng)先優(yōu)勢

(1)以充分滿足國內(nèi)稀土冶煉分離對稀土礦產(chǎn)品需求為目標(biāo),根據(jù)國內(nèi)和國外稀土礦的供給情況,確定國內(nèi)稀土礦開采總量控制指標(biāo)。稀土礦供給需要依賴國內(nèi)和國外兩個市場,為保護(hù)資源,應(yīng)鼓勵稀土礦進(jìn)口,降低國內(nèi)稀土礦供給比例,國內(nèi)稀土礦開采控制指標(biāo)應(yīng)以彌補國內(nèi)需求和國外供給缺口為原則來確定。為避免國內(nèi)稀土礦供給比例過低、對國外稀土礦過度依賴,可能造成國內(nèi)稀土供應(yīng)鏈安全問題,確定國內(nèi)稀土礦供給量的最低比例是極為必要的。

(2)逐步取消國內(nèi)對稀土冶煉分離的總量控制。我國稀土冶煉分離總量應(yīng)以滿足全球?qū)ο⊥烈睙挿蛛x產(chǎn)品的需求為目標(biāo),大幅增加產(chǎn)量,將稀土冶煉分離產(chǎn)品的市場價格穩(wěn)定在略低于國外生產(chǎn)成本水平,利用市場力量打擊美西方重構(gòu)稀土供應(yīng)鏈的努力,使其難以擺脫對我國的依賴。

(3)借助大數(shù)據(jù)信息技術(shù),建立稀土全產(chǎn)業(yè)鏈信息系統(tǒng),嚴(yán)控套利資本進(jìn)入稀土原料交易市場。建立稀土全產(chǎn)業(yè)鏈的生產(chǎn)、貿(mào)易和消費等信息系統(tǒng),一方面可以為國內(nèi)稀土礦開采總量控制指標(biāo)的確定,提供準(zhǔn)確的供求信息;另一方面可以嚴(yán)密監(jiān)控套利資本,阻止其市場炒作。

(4)建立關(guān)鍵稀土元素儲備制度。通過對關(guān)鍵稀土元素鐠釹鋱鏑的收儲和釋放,防止供應(yīng)鏈中斷對稀土產(chǎn)業(yè)鏈造成的危害,達(dá)到保障供應(yīng)安全,穩(wěn)定價格的目的。

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

現(xiàn)代裝飾(2022年4期)2022-08-31 01:39:32

現(xiàn)代裝飾(2022年3期)2022-07-05 05:55:06

吉林廣播電視大學(xué)學(xué)報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46