學徒制人才培養成本測算研究

——以廣東為例

2024-04-09 00:59:44廣東建設職業技術學院劉武軍石永洋

廣東教育 2024年3期

文/廣東建設職業技術學院 羅 濤 劉武軍 石永洋

2022年4月20日,新修訂的《中華人民共和國職業教育法》正式公布,明確提出國家推行中國特色學徒制,學徒制至此上升為國家層面的制度并以法律形式得以確立。可以預見,學徒制將由此迎來大發展,成為職業教育的基本模式之一。而推行中國特色學徒制,其根本目的是要加速專用性人力資本的積累,提升人力資本生產要素質量,支撐企業轉型升級和經濟高質量發展。

一、研究思路與主要內容

學徒人力資本的投資過程,既是一種多方合作追求共贏的過程,也是一種對人力資本的勞動價值分享進行博弈的過程。現實中,盡管學徒人力資本投資參與者主要有學徒個體(即學生)、家庭、企業、學校以及政府五方,但由于學徒個體既是其自身也是其家庭的代言人以及投資的執行者,而學校本質上是政府實現學徒人力資本投資的政策工具,因而從這個意義上來說,學徒個體、企業以及政府三者的投資動力,決定了學徒人力資本投資能否順利進行。不過,由于學徒個體是人力資本的唯一承載者和具體使用者,因而也是人力資本積累的最為關鍵的因素。如果說,政府和企業決定學徒人力資本的投資強度,那么學徒個體就決定了人力資本投資以及使用的效果。因此,從學徒個體角度分析學徒人力資本投資顯得尤為重要。

從實踐來看,學徒人力資本投資成本主要有兩類:一是學徒培養之前的投資交易成本。由于不確定性、信息不對稱、有限理性等原因,投資者進行決策之前,學徒個體必須花費一定的交易成本。二是學徒培養成本。即學徒人力資本投資契約確定之后進入培養階段,學徒要實現學有所成所發生的必要的投資成本。為此,本研究選取了廣東省部分參與學徒制培養的學徒個體進行調查研究,重點分析學徒人力資本投資的交易成本和培養成本。學徒個體調研內容為38項,主要包括學生基本情況8項,學徒制相關情況3項,獲取學徒制招工招生信息4項,學徒制收費、補貼情況10項,企業培養情況13項。此次調研共收回合格的學生問卷679份。

二、研究發現

(一)學徒個體入學前交易成本測算

構建學徒個體入學前交易成本測算模型。學徒個體入學前的成本包括做出決策的時間成本、參與決策的人數和時間,以及參與學徒制考試的直接成本。測算的基本思路是學徒制學生做出學徒制學習的時間成本乘以參與人數和參與時間,再加上參與學徒制考試的直接成本,測算出學徒個體參與學徒制的平均費用。學徒個體入學前成本記為Cb,做出決策的時間成本為Ct,參與人數系數為a,參與時間系數為b,參與考試平均費用為Ce。學徒個體入學前成本測算模型見式(1)。

Cb=Ct*a*b+Ce

(1)

相關系數估算。學徒個體在入學前需要花費時間和精力做出是否參與學徒制的學習決策。在此基礎上需要支付相關費用參與學徒制考試。根據調查發現,學徒個體在入學前從做出學徒學習決策到完成以及參加入學考試期間所花費費用較低,對學徒個體來說承擔這部分費用問題不大。

首先,接近一半的學生在三天內做出學徒制學習決策。根據圖1,三天內做出參與學徒制學習決策的學生數占比45.95%,4-7天做出決策的17.38%,兩者合計達到63.33%。說明做出參與學徒制學習決策并沒有花費學生太久的時間。采用人數作為權重,計算學生做出參與學徒制學習決策的平均時間為8.85天,按每天工作8小時,每小時18元計算,學生做出學習決策需要平均花費1274.4元。

圖1 做出學徒制學習決策時間分布圖

第二,超過60%的學生獨自做出學習決策。有62.59%的學生可以獨自做出是否參與學徒制學習的決策,16.79%的學生需要兩人做出決策,兩者合計達到79.38%(圖2)。以人數為權重,計算得到做出決策的平均人數為1.72人。說明大部分學生做出就讀決策并不需要太多的人參與。

圖2 參與學徒制學習決策的人數分布

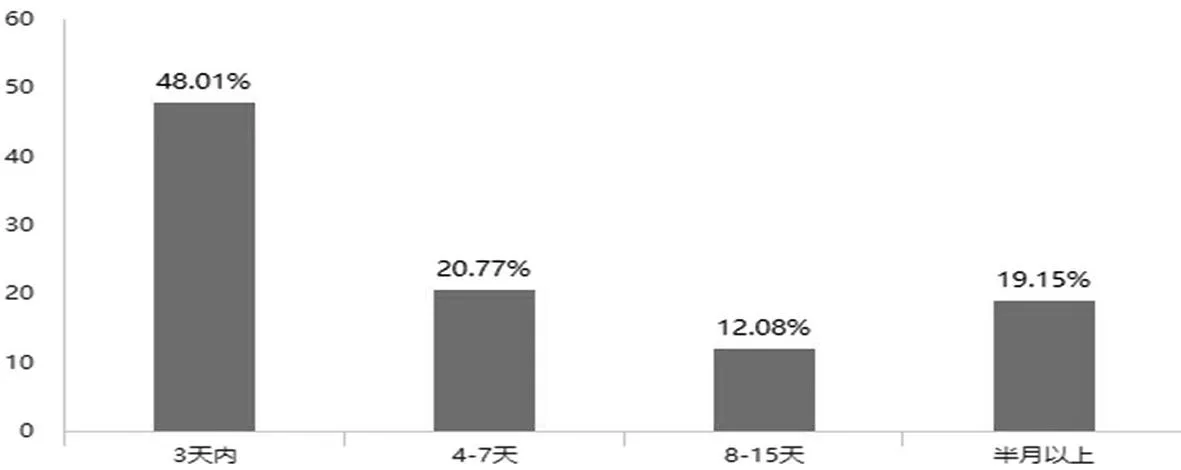

第三,接近半數的學生參與學徒制考試占用時間不超過3天。48.01%的學生參與學徒制考試的時間在3天以內,4-7天的占20.77%,兩者合計68.78%(圖3)。以人數作為權重,計算學生參與學徒制考試占用的平均時間為8.14天。說明學生參與學徒制考試的時間并沒有占用學生太多時間。

圖3 參與學徒制考試占用時間分布

第四,參與學徒制的直接成本并不高。39.18%的學生參與學徒制的費用小于300元,301-600元的占23.27%,兩者合計62.45%(圖4)。以人數作為權重,計算學生參與學徒制考試的平均花費約為620元。說明參與學徒制考試的費用并不高,學生能承受學徒制考試的費用。

圖4 學生參與學徒制平均費用分布圖

綜合上述研究結果,利用式(1)對學徒制學生入學前的成本進行測算。其中做出決策的時間成本為1274.4元,參與人數系數為1.72,參與時間系數為8.14,參與考試平均費用為620元。將上述參數代入式(1),可以得到:Cb=1274.4*1.72*8.14+600≈18462,測算結果告訴我們,一個學生參與學徒制學習前需要花費的成本大約為18462元,其中直接成本較低,大部分成本為學生做出決策過程中耗費的人和時間產生的成本。

(二)學徒個體學習期間需要花費的培養成本測算

構建學徒個體學習期間成本測算模型。學徒制學生的學習分為學校學習和企業學習兩個階段。學生在學習期間所花費的培養成本為每年需要支付的學費、每個月的基本生活費,收益為每年獲得的補貼。在校學習期間的收益為每個月獲得的企業支付的補貼。企業學習期間成本為每月的基本生活支出,收益為每個月獲得工資或學徒補貼收入(包括學徒需要支付的社保個人支出部分)。學生學習期間的凈成本為Cq,每年的學費為F,住宿費為E,交通費為T,每年獲得補貼為S,在校期間每個月基本生活支出為Lx,企業學習期間每個月獲得工資為W,在企業學習期間每個月基本生活支出為Lf,個人社保系數為λ,在校學習時長為θ,企業學習時長為η。測算模型為式(2):

Cq=(F+E+T)*(θ+η)+Lx*θ-S(θ+η)+Lf*η-W(1+λ)*η

(2)

首先,學生參與學徒制學習支付的學費。54.05%的學生學費為5400元,24.59%的學生學費為6400元,兩者合計為78.64%(圖5)。按照前述計算方法,以人數為權重,計算得到的平均學費為7426.51元。說明接近80%的學生學費支付低于平均數,還有約5%的學生不需要支付學費。

圖5 學生參與學徒制學習學費分布情況

第二,學徒制學生需要支付的住宿費較低。有36.23%的學生在學習期間并不需要支付住宿費,25.63%的學生支付的住宿費為每年900元,27.39%的學生支付的住宿費為每年1500元,三者合計為89.25%(圖6)。以人數為權重計算得到每年的平均住宿費為868.63元,說明學生在學習期間每年的住宿費并不高。

圖6 學生參與學徒制學習住宿費分布情況

第三,學生學習期間往返學習或企業的交通費。沒有交通費的學生占比為21.94%,花費300元的占比為35.94%,花費500元的為19.29%,三者占比為77.17%(圖7)。以人數為權重計算得到平均交通費用為418.7元,說明學徒在就讀期間的交通費用并不高。

圖7 學生參與學徒制學習交通費分布情況

第三,學徒制學生就讀期間的基本生活支出。在學校就讀期間,38.73%的學生由企業提供基本生活支出,36.82%的學生支出為1500元,兩者合計為75.55%(圖8)。以人數為權重計算,學生在學校學習期間平均月基本生活支出為1152.43元。

圖8 學生參與學徒制學校學習基本生活支出分布情況

在企業就讀期間,40.21%的學生基本生活支出為1500元,26.95%的學生支出為2000元,兩者合計為67.16%(圖9)。以人數為權重計算,學生在學校學習期間平均月基本生活支出為2213.55元。

圖9 學生參與學徒制企業學習基本生活支出分布情況

第四,學生學習期間獲得補貼。在校學習期間,超過80.71%的學生獲得的補貼在2000元以下(圖10)。以人數為權重計算得到在校學習期間平均補貼為1930.63元。

圖10 學生參與學徒制在校學習期間的補貼分布情況

在企業學習期間,企業每個月支付給學徒的工資超過3000元的占比45.51%,2001-3000元的占比18.11%,兩者合計為63.62%(圖11)。以人數為權重計算得到學生在企業學習期間的平均工資為2234.17元。

圖11 學生參與學徒制企業學習期間的補貼分布情況

根據式(2),將參數代入后計算得到學生在學習期間支付的總成本,減去獲得工資或補貼得到學習期間的總成本。其中每年的學費F為7426.41元,住宿費E為868.63元,交通費T為418.7元,每年獲得補貼為1930.63元,在校期間每個月基本生活支出為1152.43元,企業學習期間每個月獲得工資為2234.17元,在企業學習期間每個月基本生活支出為2213.55元,個人社保系數λ為0.19加10元,在校學習時長1,企業學習時長為2。將上述參數代入式(2)得到學生在學習期間的凈成本為:

Cq=(7426.41+868.63+418.7)*(1+2)+1152.43*12-1930.63(1+2)+2213.55*12*2-[2234.17*(1+0.19)+10]*12*2=23255.8元

根據測算,一個學生在學徒制學習期間的凈成本(按學制3年計算)為23255.8元,平均每年的凈成本約為7752元。如果不參與學徒制,每個學生的凈成本為61837元,每年的凈成本約為20612元。

三、研究結論

(一)建立專門的學徒制管理機構,降低學徒人力資本投資交易成本

建立健全省級層面的學徒制管理和服務機構,減低信息不對稱。建立專門的學徒制培養門戶網站,為學徒個體、家庭以及企業提供有價值的學徒制培養相關信息,從而實現有效減低學徒人力資本投資交易成本。

(二)優化學徒人力資本投資政策,降低學徒個體培養成本

一是建立健全學徒崗位基本薪酬保障制度。使學徒在培養期間能獲得合理的報酬以彌補學徒人力資本投資成本,增強學徒個體的學習動力。二是完善學徒獎助學金制度。對學習能力強、學習積極性高、學習效果好的學徒,給予適當的獎勵;對家庭負擔重、生活困難的學徒,提供一定的助學金,借以提升學徒個體的學習積極性。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48