城市環境、機構內生態與上市城商行創新效率

2024-04-09 17:58:43竇路遙馮宇任泰鋒周志剛

新疆財經大學學報 2024年1期

竇路遙 馮宇 任泰鋒 周志剛

摘要:優化城市環境,改善機構內生態是城商行高效創新發展的重要抓手。文章基于三階段DEA方法測度我國28家城商行創新效率,使用主成分分析法(PCA)降低城市環境與機構內部生態指標維度,結合模糊集定性比較分析法(fsQCA)探討城商行高創新效率發展的前因條件組合。研究結果表明:28家樣本城商行整體經營表現良好,其創新效率受城市環境和機構內生態影響;上市城商行高創新效率模式為城市競爭環境導向型、城市競爭與機構創新調和型,低創新效率模式為城市生態環境紊亂型、機構創新內生態缺失型。今后應進一步建立全方位創新生態圈、引進培養頂尖科技人才并建立金融科技創新支持機制,以提升上市城商行在科技和金融創新層面的實踐水平。

關鍵詞:城市環境;機構內生態;上市城商行;創新效率;DEA

中圖分類號:F832.33? ? ? ? ? ? ? ?文獻標志碼:A? ? ? ? ? ? ? 文章編號:1671-9840(2024)01-0031-09

DOI:10.16713/j.cnki.65-1269/c.2024.01.004

Urban Environment, Internal Ecological Environment, and Innovative? ? ? ? ? Efficiency of Listed City Commercial Banks

DOU Luyao1, FENG Yu2, REN Taifeng3, ZHOU Zhigang3

(1.Liaoning University, Shenyang 110000, China; 2.Chongqing University, Chongqing 400300, China;

3.Shanxi University of Finance and Economics, Taiyuan 030006, China)

Abstract: Optimizing urban environment and improving institutional ecology is important means of efficient innovation and development for city commercial banks. This paper used DEA method to measure the innovation efficiency of 28 city commercial banks and then used PCA and fsQCA to explore the preconditions for their efficient development. The results found that the overall operational efficiency of these banks is good and their efficiency is affected by both urban environment and internal ecological systems. The high innovation efficiency mode of listed city commercial banks is oriented towards urban competition environment and harmonizing urban competition and institutional innovation, while the low innovation efficiency mode is characterized by chaotic urban ecological environment and missing institutional innovation ecology. In the future, it is of great necessity to further establish an all-round innovation ecology, introduce and train top scientific and technological talents, and set up special support mechanisms to improve the practical level of listed city commercial banks in scientific, technological and financial innovation.

Key words: urban environment; institutional ecology; listed city commercial banks; innovation efficiency; DEA

一、問題的提出

數字經濟背景下,基于大數據理念進行科學技術研發與創新是全面貫徹新發展理念、加快構建新發展格局的內在要求。伴隨著人口紅利下降,金融行業發展趨勢逐步從人力密集型轉向技術密集型,而在利率市場化進程中,上市城商行為區域經濟發展改革、地方企業資金融通以及城市人口金融服務提供了較大助力。因此,在科技為金融賦能的主流趨勢下,如何結合城市環境和機構內生態建立健全上市城商行創新機制,提高其創新產出,成為實現區域經濟增長、促進金融活力迸發的關鍵。

隨著金融市場改革,我國上市城商行發展進入多元化、智能化、區域化的創新時代,其對城市環境的依賴逐漸增強。為探討城市環境與創新效率之間的作用機制,湛正群[1]實證檢驗發現城市環境與上市企業創新績效之間存在顯著正相關關系,地區經濟發展促進了企業創新產出。同時,既有研究表明良好的城市營商環境能夠緩解投資不足繼而提升企業創新績效[2],也可通過影響居民消費需求來實現經濟發展,最終促進區域創新水平提升[3]。同樣地,人口基數也是城市環境的重要組成部分,較大的人口基數往往能夠形成“金融集聚”效應[4]并加快金融創新技術的發展,提升企業創新績效。此外,城市宜居度較高的區域通過吸引科技型人才,用“人才紅利”取代“人口紅利”來提升區域創新能力[5],隨著“科技強國”“人才強國”系列戰略的實施,宜居城市通過政策手段引進高科技人才為城市創新環境賦能,以前沿科學技術助力企業創新發展。與此同時,城市所在地政府也會通過健全產學研合作模式、給予企業財政補貼、提升自身城市知名度[6-8]等方法營造良好的城市環境,促進區域創新激勵的形成,為企業創新發展提供有力保障。

上市城商行作為整體企業結構的組成部分,既需要城市環境提供的激勵保障,也需要建立健全的自身機構內生態。研究表明,企業自身的管理制度、股權集中度、科技重視程度會對其創新績效產生影響[9]。在金融領域,代表資產規模和質量的存貸款與不良貸款成為機構提升創新績效的關鍵[10]。從經營視角來看,良好的經營績效會為銀行創新業務提供經濟基礎[11];從管理視角來看,穩健的資產質量會為銀行創新方向提供系統方位[12]。同時,與企業創新績效直接相關的因素是創新投入,徐智[13]發現創新費用加計扣除會提升企業創新質量。創新投入在短期內對企業績效存在負向影響,但是長期的創新投入會促進銀行經營效率和全要素生產率的提升[14]。此外,也有部分企業通過引進先進技術團隊實現行業技術壟斷或者形成技術寡頭,來提升自身創新競爭力,或者通過校企聯合的方式對前沿技術保持關注并制定未來技術創新走向[15]。

綜上所述,既有研究大多從單環境生態視角出發對上市城商行進行創新效率評價,結合城市環境和機構內生態領域的研究相對缺乏,導致上市城商行的創新效率評價體系有所不足。那么,在城市環境與機構內生態相結合的背景下,現階段我國上市城商行整體創新效率有什么特點?在城商行與區域經濟結合日益密切的背景下,如何通過科學管理手段和良好創新模式提升上市城商行的創新水平呢?鑒于此,本文從城市環境入手,利用DEA模型對我國28家上市城商行的創新效率進行測度,結合上市城商行機構內生態,利用fsQCA給出高效組合路徑并從組態視角進行路徑解釋,以期厘清不同城市環境與機構內生態組合條件下的上市城商行創新發展模式,為我國上市城商行創新發展提供決策參考。

二、研究框架與數據來源

本文的研究框架如下:第一,利用第一階段BCC模型測度上市城商行創新效率;第二,在構建第二階段SFA模型前,進行PCA分析,將代表城市環境和機構內生態的11個指標降維成4個主成分,并構建成分表達式,確保初始指標數據的有效性和組態分析的趨向性;第三,結合調整后的投入變量和原先的產出變量再次進行創新效率測度;第四,根據效率測度結果,基于復雜系統觀,運用fsQCA方法進行組態分析并給出4種創新效率發展模式。

本文數據來源于Wind終端和東方財富網,時間跨度為2017—2022年。銀行基本面數據來源于各樣本城商行的財務報告、招股說明書、通知公告以及中國銀行業協會發布的《中國上市銀行分析報告2022》,其中城商行科技人員數量未公布的采用信息部門總人數替代。城市層面數據來源于國家統計局官網發布的各省份統計年鑒以及中國社科院城市與競爭力研究中心課題組發布的《中國城市競爭力第19次報告》。樣本選取涉及20個省份的28家上市城商行1,基本覆蓋目前我國全部上市城商行。

三、變量選取與解釋

(一)變量選取

投入與產出變量的選取是進行效率分析的關鍵,兩種變量的不同組合會使評價結果產生相應變化。本文根據既有研究并結合上市城商行在經營體系、資產規模及制度建設方面的自有特點,使用CiteSpace軟件對中國知網2000—2022年間發布的共515篇相關文獻中所出現的指標頻次進行可視化表達,篩選條件限定為CSSCI來源期刊,檢索式為“上市城商行+DEA+創新活動+金融創新+‘DEA-SBM+科技服務”。

根據可視化結果(限于篇幅未列示)選擇投入變量為手續費及傭金支出、大專以上學歷職工數,產出變量為手續費及傭金收入、凈貸款余額。同時,結合“科技銀行”背景和既有研究成果,從宏觀社會層面和微觀經濟層面分別選取城市基礎環境、城市競爭環境、機構經營內生態、機構創新內生態作為影響變量,實現宏微觀層面融合,從而穩定模型結構。具體指標及描述性統計結果如表1所示。

(二)變量解釋

投入變量包括手續費及傭金支出、大專以上學歷職工數。在財務分析中,手續費是商業銀行為委托人辦理各種業務、實現履約行為所支付的相關成本,銀行通常將手續費收入與提供相關服務的成本(包括相關工作人員薪資、技術支持和運營費用等)相對應,以確保更準確地計算業務凈利潤;傭金支出是商業銀行作為獨立中介為他人提供經紀服務和居間介紹時,所涉及的支付給經紀商或其他金融機構的費用。這些支出可反映商業銀行在金融業務方面的創新投入水平,與存款利息支出等有較大差異[16]。大專以上學歷職工數可作為員工智力投入要素的代表,受教育水平越高,越有利于企業創新。

產出變量包括手續費及傭金收入、凈貸款余額。手續費及傭金收入包括銀行通過各類手續費、傭金和特定交易服務所收取的費用,與商業銀行發放貸款而獲得的利息收入關聯性較弱,可作為商業銀行金融業務創新產出的衡量指標[16]。凈貸款余額又稱扣除不良貸款后的貸款余額,貸款業務作為商業銀行最主要的收入來源,是其創新活動的主要落腳點。在商業銀行創新經營實踐中,往往會通過開發新的貸款產品或服務實現創新效率的提升[17]。

城市基礎環境包括GDP、區域人口數量。GDP在衡量城市基礎經濟水平以及銀行生存環境方面有獨特優勢,一般來說城市GDP與地方金融機構績效存在顯著正相關關系,也會對城商行創新效率產生實質影響[10]。區域人口數量是反映區域經濟活力的一項重要指標,上市城商行作為金融體系的重要組成部分,人口所帶來的資金聚集會直接促使其資本充盈并提升其創新效率[11];同時,人口基數增大也意味著對金融資源的需求增大,可使上市城商行運營收益增加并最終作用于創新效率提升。

城市競爭環境包括經濟競爭力、可持續競爭力、宜居競爭力、宜商競爭力。四者是對城市基本面貌的概括,經濟競爭力和宜商競爭力代表了城市經濟的自由度、活躍度、流通度,是反映城市經濟運行邏輯和秩序的客觀指標,城市基礎建設水平、醫療衛生水平以及公共教育水平則是可持續競爭力和宜居競爭力的集中體現,二者作為外部環境通過改善城市生活與發展質量吸引科技人才,繼而促進上市城商行進行科技創新并提升技術效率。此外,營商環境的改善有助于增強地區經濟活力,有效的城市資源規劃和土地政策也會形成良好的外部激勵機制[18-20]。

上市城商行的經營內生態體現在不良貸款率、存貸比、股權集中度方面。不良貸款率是商業銀行重點關注的經營指標,其數值大小是銀行自身資產質量的重要表征,機構不良貸款率越高意味著商業銀行分攤給不良資產的流動資金越多,繼而勢必減少科技投入并影響其創新效率[21]。存貸比是城商行資本轉化形式的重要表征,反映了銀行同質化業務競爭水平,存貸比越高則認為銀行運營效率越高,越能進行創新業務[22]。股權集中度反映了城商行的決策執行力,上市城商行股份組成復雜度遠超其他機構,所以認為較高的股權集中度有助于提升上市城商行的管理效率、決策水平及運營規劃水平[23]。

上市城商行的創新內生態體現在科技投入、科技人員占比方面。適當的科技投入是創新效率提升的基礎,而科技人員數量的多少也與創新效率密切相關。一方面,數字經濟背景下人工智能、區塊鏈、云計算等技術投入成本較大,要想進行創新實踐需要投入大量資金[24];另一方面,高級技術團隊所掌握的核心技術手段也能對上市城商行的創新理念、系統架構以及運營方向產生影響[25]。因此,科技投入與科技人員占比直接作用于上市城商行創新效率,并動態影響創新領域業務的發展。

四、基于三階段DEA的上市城商行創新效率實證分析

(一)第一階段BCC模型

本文假設規模報酬不變,將投入與產出數據導入deap 2.1軟件進行技術效率測度。結果(限于篇幅未列示)顯示上市城商行的技術效率TE、純技術效率PTE、規模效率SE的均值分別為0.852、0.880、0.921,規模報酬增加、不變、減少的銀行數量分別為15家、6家、7家,表明上市城商行在整體創新效率、規模報酬、管理建設水平方面仍有上升空間。其中,貴州銀行和盛京銀行的技術效率較低,分別為0.543和0.606,說明“技術創新引領科技銀行轉型”仍為二者需特別關注的領域,規模效率與技術效率的協同提升同等重要,不能只關注單因素層面。

(二)PCA降維影響變量

為保證分析的全面性,本文選取的外界影響因素較多,因而采用主成分分析并保證在剔除隨機誤差因素的前提下降低數據維度。對11個影響指標進行KMO和球形檢驗,結果(限于篇幅未列示)顯示適切性量數值為0.725,統計量sig值為0,p值小于0.01,說明指標間相關性顯著,可進行主成分分析。本文利用SPSS 26.0軟件計算特征值、方差貢獻率以及累計百分比。結果(限于篇幅未列示)顯示有4個滿足條件的特征值,其中成分1、2、3、4的主成分貢獻率分別為48.43%、15.88%、11.73%、7.23%,累計貢獻率高達83.27%,說明形成的4個主成分能夠代替11個影響指標對上市城商行創新效率作出解釋。

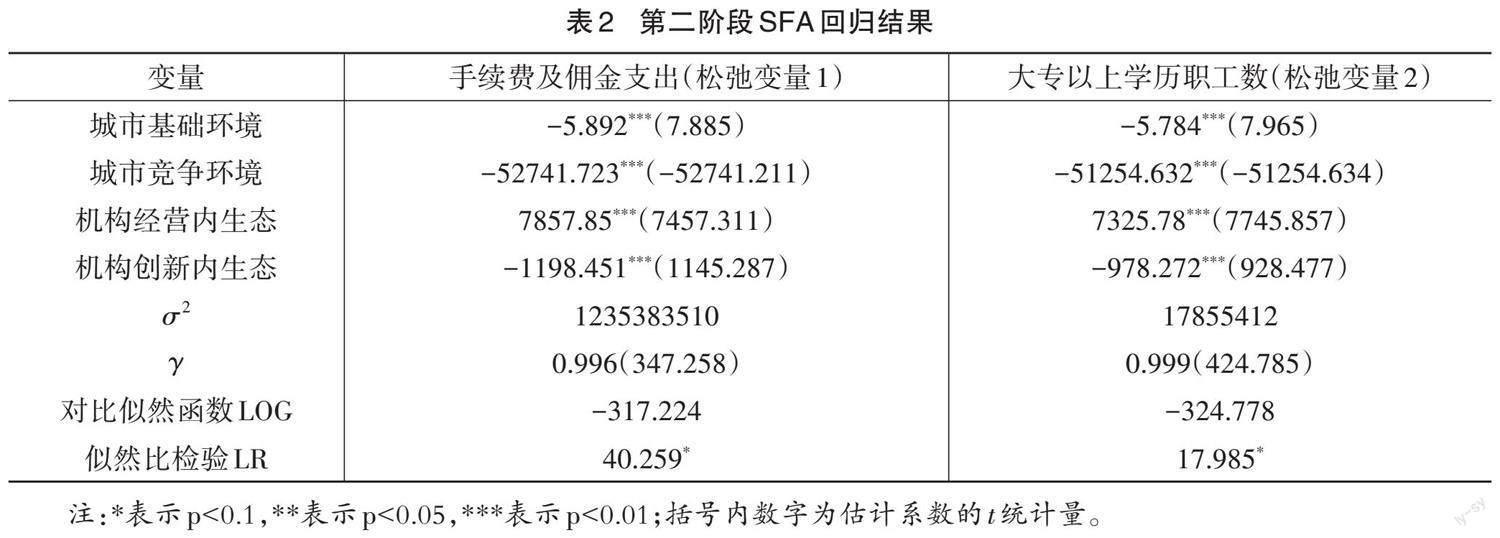

(三)第二階段SFA模型

本文將2個投入變量的松弛變量作為被解釋變量,將主成分分析后的4個影響變量作為解釋變量,進行SFA回歸分析,結果如表2所示。由表2可知,手續費及傭金支出(松弛變量1)和大專以上學歷職工數(松弛變量2)的[γ]值分別為0.996和0.999,說明隨機干擾項被排除,二者的松弛值受制于管理無效率。同時,從回歸結果來看,城市基礎環境系數為負,說明GDP和區域人口數量主導的成分函數與創新效率呈現顯著負相關關系,即該成分對上市城商行創新效率具有正向作用。這表明上市城商行的創新能力依賴區域自有條件,原因在于金融行業的繁榮與區域經濟發展水平密切相關,而城市工業化進程帶來的金融資源擴張最終能夠被現有的支付結算系統和部門運營結構合理消化,從而完成金融資源合理配置并促進上市城商行的技術迭代,最終實現技術創新與城市進步[10-11]。城市競爭環境系數為負,說明良好的城市競爭環境會促進上市城商行進行技術創新。城市基礎配置、經濟水平、商業模式以及可持續發展共同作用于上市城商行技術進步維度,影響機制在于通過吸引科技人才和企業入駐,促進金融活化和科技進步,形成銀企結合的地方經濟格局和金融科技化的地方科技創新生態。

此外,機構經營內生態與機構創新內生態表現出截然相反的作用方向。一方面,在上市城商行經營水平中,股權集中度、不良貸款率、存貸比線性組合機制下的混合成分與創新效率呈現顯著正相關關系,即該條件抑制創新效率的提升。原因在于上市城商行股權結構較為分散,引入外資股份會促進銀行決策多元化,提高決策的市場貼合度,繼而提升經營水平并帶動創新;反之,過高的股權集中度易導致“一言堂”,誘發決策風險[23]。不良貸款率本質上是銀行資產質量的體現,其數值大小反映銀行資產健康程度,數值越大就越容易分攤銀行流動資金造成營收下滑,繼而降低創新效率。存貸比升高意味著銀行資產規模擴大,過高的資產規模容易引發資本重組、股份變更、準備金調整等[22],使得創新領域的資金投入出現下滑趨勢。另一方面,科技投入和科技人員占比分別反映了上市城商行創新的經濟基礎和人才條件,由回歸結果可知,科技層面的積極成分可促進創新效率提升,主要原因在于上市城商行技術投入能夠轉化為金融實踐并形成“科技為金融賦能,金融引發科技創新”的雙向布局。

(四)第三階段BCC模型

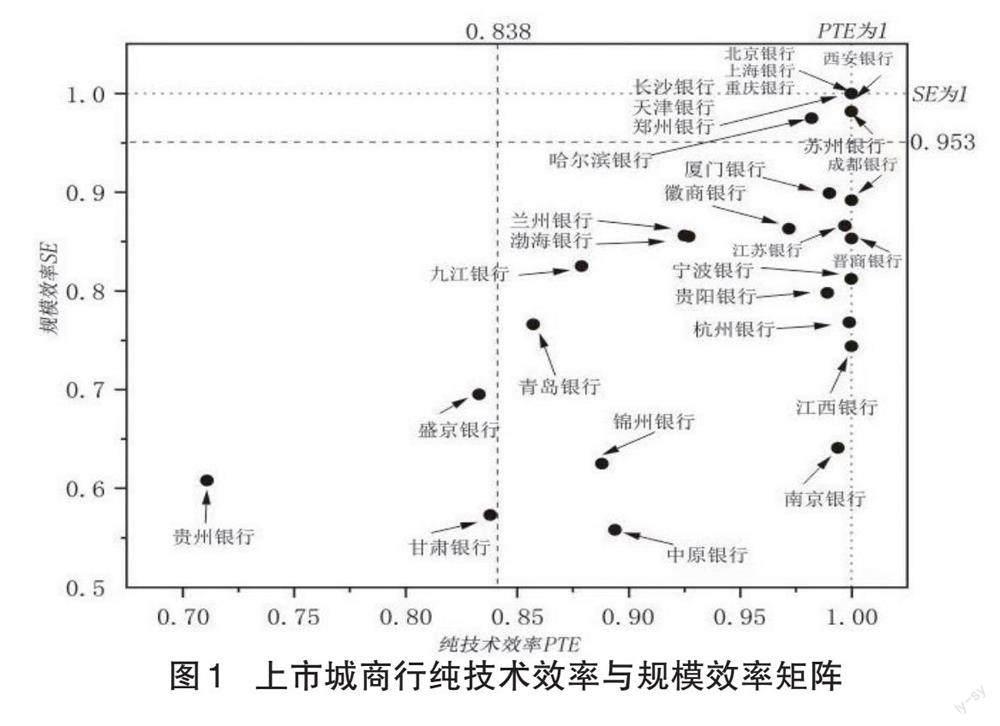

進一步地,將調整后的手續費及傭金支出和大專以上學歷職工數這兩個投入指標與原始產出指標結合,再次進行DEA效率分析。結果(限于篇幅未列示)顯示上市城商行的技術效率TE、純技術效率PTE、規模效率SE的均值分別為0.835、0.936、0.876,規模報酬增加、不變、減少的銀行數量分別為18家、7家、3家。這表明去除11種外界變量和統計噪聲影響,28家上市城商行創新效率降低是由規模效應和管理無效率共同引起的,側面說明目前上市城商行處于規模擴張階段,但仍存在創新資源錯配和管理效率低下等問題。

基于調整后上市城商行創新效率的數值分布,確立橫軸(純技術效率PTE)、縱軸(規模效率SE)、分界線(純技術效率PTE和規模效率SE的均值),構建象限矩陣并將其分解為4種類型:高效創新型(PTE>0.838、SE>0.944)、創新成長型(PTE>0.838、SE<0.944)、低效創新型(PTE<0.838、SE<0.944)、規模成長型(PTE<0.838、SE>0.944)。圖1為上市城商行純技術效率與規模效率矩陣圖,可知上市城商行大多集中在規模效率SE<0.882和純技術效率PTE<1的區間中,說明上市城商行在規模效率方面仍具有較大提升空間,在保持創新水平的前提下可以適當擴大經營規模。

五、上市城商行創新效率條件組合與改進方案

在上市城商行貫徹落實科技創新理念的過程中,城市環境是主體,機構經營內生態是載體,機構創新內生態是重要因素。無論是城市環境,還是經營和創新內生態,上市城商行創新效率的最終形成都要經過融合發展、良性結合、復雜系統構建的動態演化。本文基于城市環境視角和經營創新視角,利用模糊集定性比較分析方法探討上市城商行創新效率的條件組合與改進方案。

(一)變量校準

鑒于28家上市城商行的資本規模和運營模式存在顯著差異,本文通過95分位、50分位、5分位來確定4個條件變量與結果變量的完全隸屬、交叉點、完全不隸屬錨點。具體操作如下:一是將28家上市城商行面板數據進行順序排列;二是選取數據特征值并借助Origin軟件擬合概率密度曲線;三是利用B樣條功能完成分布曲線構建并明確錨點分布。結果如表3所示:可知28家上市城商行的技術效率表現較為良好,校準分位50%的技術效率值達到了0.873;城市基礎環境和城市競爭環境方面,大多數城商行在相對良好的狀態下運營,一小部分城商行可能受到了城市環境的制約而表現一般;機構經營內生態和機構創新內生態方面,多數城商行表現較好,但有部分城商行仍需加強。

(二)必要性檢測

QCA分析過程中,條件和結果變量間的必要關系由一致性和覆蓋率來檢驗確定,結果如表4所示。其中變量間的必要關系取決于一致性分值的大小,若分值大于0.9,則可認定該條件變量為結果變量的必要條件之一。由表4可知,4個單項條件的一致性分值都小于0.9,未對上市城商行創新效率構成必要條件,同時也說明單項條件在創新效率解釋中有所欠缺。這一結果不同于傳統線性關系組合帶來的因果解釋,說明上市城商行創新效率的提升是由多條件共同調節的。

(三)真值表構建

確定前因條件后,本文通過建立真值表來滿足結果生成的邏輯性。真值表代表變量屬性空間,其中以1代表條件存在,0代表條件不存在,通過0和1的二元排列組合來說明邏輯生態包含的所有前因條件組合。本文調節一致性閾值(RC)為0.8,案例頻數閾值為1,檢測非一致性比例縮減值(PRI)。若RC>0.8、PRI<0.7,則手動改為PRI=0,代表該案例的要素水平較低。

(四)上市城商行創新效率提升路徑分析

本文在簡約解的基礎上分析中間解以明確核心變量,結果如表5所示。條件組合的結果呈現出不同路徑,表明在多路徑下都可達到競爭優勢。由表5可知:中間解的整體一致性為0.778,充分條件一致性水平符合標準;各方案的一致性水平均大于0.9,意味著前因條件組合可作為技術效率提升的充分條件;中間解整體覆蓋度為0.726,表明4個組態可以解釋約72.6%的高、低創新效率成因。

1.模式1——城市競爭環境導向型。H1的前因構型為:~城市基礎環境×城市競爭環境×機構創新內生態。該組態表明無論是否具備機構經營內生態,只要擁有良好的城市競爭環境,輔以穩定的機構創新環境,即使在城市經濟水平較差、區域人口數量較少的條件下,也能夠維持較高的創新效率。以徽商銀行為例,2022年合肥市GDP在全國排名第21位,在28家上市城商行所在城市中排名靠后,同時其區域常住人口數為792.67萬人,排名也較為靠后,說明城市基礎環境較差。然而,合肥在《中國城市競爭力報告No.20:中國城市統一發展經濟學》中表現亮眼,在諸多城市中,合肥通過參股控股形式優化政商關系并促進產業投融資,提升了城市競爭力。《中國上市銀行分析報告2022》顯示,徽商銀行科技人員數量達404人,增幅20.12%,擁有較好的創新環境基礎。徽商銀行作為合肥唯一一家上市城商行,充分吸收城市競爭力紅利,加大自身科技投入、加強科技人員引進,最終實現了創新效率的提升。

2.模式2——城市競爭與機構創新調和型。H2的前因構型為:城市基礎環境×城市競爭環境×~機構經營內生態×機構創新內生態。該組態表明城市基礎環境好壞與上市城商行自有創新水平高低相輔相成,依托良好的城市競爭環境,上市城商行即使在自身經營水平較差時,也能夠實現高效創新產出。這種組態得益于機構具備基數龐大的創新人員和科技投入,使得創新技術有基礎、創新方向好把握、創新實踐易落實,為此機構自身經營能力的影響會被弱化。以重慶銀行為例,2022年重慶市GDP在全國城市中排名第4位,在28家上市城商行所在城市中排名靠前,區位經濟水平僅次于上海、北京、深圳,其常住人口數為3213.3萬人,排名全國第1位,同時重慶市的城市競爭力排名也位居全國前10位。重慶銀行主持完成了人工智能優化迭代項目,其2022年財務報告顯示其科技投入金額高達3.36億元,增幅27.76%,創新產出得到較大提高。

3.模式3——城市生態環境紊亂型。L1的前因構型為:~城市基礎環境×~城市競爭環境×機構經營內生態×機構創新內生態。該組態表明即使上市城商行擁有良好的經營內生態和創新內生態,但是由于城市環境的硬件缺失,也難以實現高創新效率發展。進一步分析可知,處于該組態的上市城商行存在系列問題:一是所屬城市區位條件一般,難以吸引科技人才和科技投入,導致技術進步受阻;二是城市競爭力一般甚至低下,虹吸效應難以發揮甚至出現人口流失、資本萎縮、政策偏倚的現象;三是城市經濟實力薄弱,導致基礎設施建設、高校人才培養、居民生活體系難以實現跨越式進步,最終反向作用于上市城商行創新維度。典型案例為貴州銀行,雖然有較好的區域經營基礎和一定的創新條件,但是所在城市貴陽的地理位置處于經濟欠發達地區,城市的高校建成體系和科研隊伍質量欠佳,資本投入的風險也較高,種種原因共同作用導致其在創新效率改進上處于劣勢,繼而使創新產出難以獲得提高。

4.模式4——機構創新內生態缺失型。L2的前因構型為:城市基礎環境×城市競爭環境×~機構創新內生態。該組態表明即使上市城商行具備較好的區位條件、經濟知名度及城市競爭力,但是由于自身缺乏創新基礎,也難以實現創新發展。機構自身的既有創新內生態是進行創新實踐的直接基礎,其中既包括科技人才的長時間培養,也包括科技投入的穩健式進步,在市場經濟背景下,上市城商行資金的流向限制較多,既有資金流向難以變更、分化、削弱,使得科技層面的投資難以增加,繼而導致創新產出難以提高。典型案例為甘肅銀行,蘭州作為西北中心城市有著重要的城市區位和高于區域平均水平的經濟實力,然而甘肅銀行2022年招股說明書顯示其科技人員數僅為116人,占比2.68%,遠低于樣本上市城商行平均水平,其科創仍停留在銀行APP層面。

(五)穩健性檢驗

本文通過調整原先一致性水平對模型進行穩健性檢驗。改變PRI限制范圍,由原先的PRI<0.7手動調節為PRI<0.75,保持RC區間為[0.8,1],并重新對數據進行測算。結果(限于篇幅未列示)顯示組態路徑依舊無變化,說明前文結果穩健。

六、結論與建議

本文將城市環境與機構內生態進行條件組合,運用DEA方法、PCA方法、fsQCA方法對上市城商行進行創新效率測度、指標重構、模式分析。研究結論如下:第一,現階段我國上市城商行創新效率整體表現較好,但仍存在進步空間,同時部分城商行的規模效率較低,在創新水平達到一定標準時可以進行規模擴張來促進自身發展;第二,利用PCA方法對最先選擇的11個影響變量進行降維處理并構建成分表達式,重構的指標分別為城市基礎環境、城市競爭環境、機構經營內生態、機構創新內生態,能夠全面反映影響上市城商行創新效率的因素;第三,上市城商行創新效率并非由單一因素主導,而是多種因素共同作用的結果,其中高創新效率模式為城市競爭環境導向型、城市競爭與機構創新調和型,低創新效率模式為城市生態環境紊亂型、機構創新內生態缺失型。

基于以上結論,本文提出如下建議:第一,構建創新生態圈。倡導并投資構建創新生態圈,通過深化上市城商行與政府、高校、企業的合作,營造全方位的創新合作平臺。政府可引導資源向創新平臺傾斜,建立專項基金,助力科技成果的孵化和市場推廣,以加速創新鏈條的形成。第二,引進培養科技精英。實施積極的科技人才引進和培養政策,通過提供引才獎勵和專業培訓計劃,吸引并培養高水平科技人才,繼而增強上市城商行科技團隊的實力,推動銀行在技術創新領域占據領先地位。第三,建立金融科技創新支持機制。建立專門的金融科技創新支持機制,為上市城商行提供財政支持和激勵政策。政府可以制定靈活的政策,包括設立創新獎勵基金、減免稅收等,推動銀行在金融科技領域的深度參與和創新實踐。

參考文獻:

[1]湛正群,楊華.外部環境、內部能力與高新技術企業創新績效關系實證研究[J].科技管理研究,2016(15):136-142.

[2]孫瑩,王甜甜.營商環境改善是否可以提高企業績效?:基于2008—2020年中國A股上市公司的經驗證據[J].河? ? ? ? ? ? ? ? 海大學學報(哲學社會科學版),2022(6):121-128+132.

[3]朱冰潔,陳進.數字經濟、勞動力流動與企業創新[J].科學與管理,2023(4):20-27.

[4]鐘粵俊,陸銘,奚錫燦.集聚與服務業發展:基于人口空間分布的視角[J].管理世界,2020(11):35-49.

[5]戴翔,劉夢.人才何以成為紅利:源于價值鏈攀升的證據[J].中國工業經濟,2018(4):98-116.

[6]郭玥.政府創新補助的信號傳遞機制與企業創新[J].中國工業經濟,2018(9):98-116.

[7]HE X,JIANG J.Cross effects of government subsidies and corporate social responsibility on carbon emissions reductions? ? ? ? ? ? ? ? in an omnichannel supply chain system[J].Computers & industrial engineering,2023(2):36-42.

[8]孫建軍,王樹祥,蘇志文,等.雙元創新價值鏈模型構建:基于扎根理論的企業創新模式研究[J].管理評論,2022? ? ? ? ? ? ? ? ?(5):340-352.

[9]徐濤,尤建新,邵一磊.風險視角下銀行產品創新績效評價模型[J].中國管理科學,2021(6):36-47.

[10]竇路遙,周志剛,白增亮,等.上市銀行運營效率測度和高效運營組合路徑研究:基于三段DEA和fsQCA法[J].? ? ? ? ? ? ? ? ? ? 管理現代化,2023(2):61-70.

[11]朱葉,孫明貴.什么樣的政企關系能夠吸引和留住企業?:基于模糊集定性比較分析(fsQCA)[J].系統工程,? ? ? ? ? ? ? ? ? ? ? ? ?2022(1):43-56.

[12]張時坤,陳帥,陳春春.銀行信貸期限結構、研發創新與制造業經營績效[J].科學決策,2022(7):77-87.

[13]徐智,鄭婷婷,王虹,等.政策激勵、盈余管理與企業創新質量[J].軟科學,2023(10):39-46.

[14]傅晨曦,李延喜.技術創新投入能驅動盈利持續性嗎?:來自創業板的經驗證據[J].科技與管理,2022(4):4-17.

[15]HUSSAIN J,PAN Y,ALI G,et al.Pricing behavior of monopoly market with the implementation of green technology? ? ? ? ? ? ? ? ? ? ? ? decision under emission reduction subsidy policy[J].Science of the total environment,2020(4):42-54.

[16]于文強,郭繼輝,李燁,等.商業銀行轉型升級的內驅動力:基于創新效率視角的研究[J].金融論壇,2017(3):? ? ? ? ? ? ? ? ? ? ? 37-50.

[17]陳燕玲,賀沁雪.金融科技對區域性銀行競爭力的影響研究[J].新疆財經大學學報,2022(4):47-55.

[18]戴美虹.金融地理結構、銀行競爭與營商環境:來自銀行分支機構數量和企業失信的經驗證據[J].財貿經濟,? ? ? ? ? ? ? ? ? ? ? 2022(5):66-81.

[19]何冰,劉鈞霆.非正規部門的競爭、營商環境與企業融資約束:基于世界銀行中國企業調查數據的經驗研究[J].? ? ? ? ? ? ? ? ?經濟科學,2018(2):115-128.

[20]錢麗,魏圓圓,肖仁橋.營商環境對中國省域經濟高質量發展的非線性影響:雙元創新的調節效應[J].科技進步? ? ? ? ? ? ? ? ?與對策,2022(8):39-47.

[21]朱德勝,周曉珮.股權制衡、高管持股與企業創新效率[J].南開管理評論,2016(3):136-144.

[22]陳衛東,熊啟躍,李夢宇.我國城商行股權結構特征及優化機制研究[J].金融監管研究,2021(4):59-79.

[23]祝繼高,饒品貴,鮑明明.股權結構、信貸行為與銀行績效:基于我國城市商業銀行數據的實證研究[J].金融研? ? ? ? ? ? ? ? ? ?究,2012(7):48-62.

[24]孫青.財政科技投入、科研人力資本對科技創新的影響[J].統計與決策,2022(1):153-157.

[25]劉藝璇,賀建風.科技要素投入對產業結構升級的影響:基于2005—2016年中國省際面板數據的實證研究[J].? ? ? ? ? ? ? ? ? ?科技管理研究,2020(4):173-178.

【責任編輯:孫竹青】