公平競爭審查制度、要素供給與企業數字化水平

2024-04-01 16:05:37張家才余典范賈詠琪

財經問題研究 2024年2期

張家才 余典范 賈詠琪

摘 要:數字經濟已成為推動經濟發展和社會變革的重要引擎,公平競爭審查制度為企業數字化轉型提供了公平競爭的市場環境。本文基于2007—2020年中國滬深A股上市公司數據,運用雙重差分模型實證檢驗了公平競爭審查制度對企業數字化水平的影響及其作用機制。研究結果顯示:公平競爭審查制度顯著提升了企業數字化水平;公平競爭審查制度對企業數字化水平的影響在非國有企業、制造業企業和公平競爭審查制度實施力度強的地區更明顯;公平競爭審查制度通過增加技術、人才、資本和數據要素供給提升企業數字化水平;公平競爭審查制度與稅收優惠政策和政府補貼政策之間有顯著的政策協同效應。本文對加快企業數字化轉型、推動要素市場變革和促進競爭政策與產業政策協同發展具有一定啟示意義。

關鍵詞:公平競爭審查制度;企業數字化水平;要素供給;數字經濟;數據要素

中圖分類號:F062.9 文獻標識碼:A 文章編號:1000-176X(2024)02-0051-13

一、問題的提出

伴隨著大數據、人工智能等新一代數字技術的深度應用,數字經濟已成為推動經濟發展和社會變革的重要引擎。黨的二十大報告提出:“加快發展數字經濟,促進數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集群。”《數字中國發展報告(2022年)》顯示,2022年中國數字經濟規模達50. 2萬億元,占國內生產總值比重提升至41. 5%。在數字經濟總體發展勢頭向好的同時,中國企業數字化水平仍然較低。中國電子技術標準化研究院發布的《中小企業數字化轉型分析報告(2021)》顯示,79%的中小企業仍處于數字化轉型升級的初步探索階段,12%的中小企業處于應用踐行階段,僅9%的中小企業達到深度應用階段。

企業數字化是對員工能力、生產工藝、生產流程、組織結構和商業模式的重新定義和再造,這一顛覆性創新過程需要技術、人才、資本和數據要素支撐[1]。當前,中小企業數字化轉型仍面臨不想轉、不敢轉和不能轉的問題,具體表現為企業技術創新能力偏弱、數字人才儲備不足、數字化轉型資金不足和數字化轉型成本過高等問題。數字化轉型過程中所需的技術、人才、資本和數據等關鍵要素價格偏高且配置不合理,導致要素供給不足。受地方保護主義和市場分割的影響,市場在優化要素供給中的作用未得到充分發揮,行業間、區域間要素流動不暢,從而加劇了要素供給不足問題。持續深入推進企業數字化轉型,不僅需要稅收優惠和政府補貼等產業政策支持,還亟須構建規范有序的競爭政策體系,打破地區封鎖和行業壟斷,清除市場壁壘,為企業數字化轉型提供公平競爭的市場環境和高質量要素供給。

2016年,為了規范政府有關行為,防止出臺排除、限制競爭的政策措施,《國務院關于在市場體系建設中建立公平競爭審查制度的意見》(國發〔2016〕34號) 發布。①作為首個明確反行政壟斷的競爭政策,公平競爭審查制度進一步規范了政府行為,為不同所有制、不同地區和不同行業的市場主體營造了更加公平的市場競爭環境,有利于生產要素跨地區自由流動,為企業數字化轉型提供了要素保障。②自2022年8月1日起施行的修改的《中華人民共和國反壟斷法》強化競爭政策基礎地位,并將公平競爭審查制度寫入法律。黨的二十大報告也將公平競爭納入社會主義市場經濟基礎制度。在此背景下,分析公平競爭審查制度對企業數字化水平的影響,從要素供給方面探討企業數字化水平提升路徑具有重要現實意義。基于此,本文以公平競爭審查制度為準自然實驗,構建雙重差分模型檢驗這一競爭政策對企業數字化水平的影響。

本文的邊際貢獻主要體現在以下三個方面:第一,從公平競爭審查制度這一競爭政策視角分析了其對企業數字化水平的影響。目前關于如何促進企業數字化的研究大多基于社會經濟基礎條件或特定產業政策,如從國有企業的引領作用[2]和稅收優惠[3]等角度分析產業政策對企業數字化的影響。本文分析了公平競爭帶來的要素供給對企業數字化水平的影響,補充了企業數字化轉型路徑的相關文獻。第二,本文分析了產業政策與競爭政策協同對企業數字化水平的影響。競爭政策與稅收優惠和政府補貼等產業政策的協同效應更強,這為通過優化公平競爭審查制度和產業政策提升企業數字化水平提供了實踐依據。第三,本文為行政壟斷和市場分割等相關研究提供了一個新的工具變量。不同于現有文獻采用平均管理費用[4]和地理坡度[5]作為行政壟斷工具變量的做法,本文提出省會城市到明代漕河的距離這一工具變量。

二、理論分析與研究假設

數字化轉型是企業提升生產效率、增強行業競爭力和拓展市場邊界的重要方式,對企業經營績效和經濟發展起到重要作用[6]。但現實中不少企業面臨著不想轉、不敢轉和不能轉的現實困境[1]。其主要原因有兩個:第一,數字化轉型成本居高不下。企業數字化本身具有高投入、高風險和投資收益難計量等特征,而且數字經濟下“索洛悖論”仍然長期存在,轉型收益難以在短期見效,企業數字化轉型動力不足。第二,要素配置不合理,生產要素供給不足。數字化相關資源集中分布在東部地區,中西部地區和中小微企業數字化轉型面臨著較為嚴重的技術、人才、資金和數據約束,整體數字化進程緩慢。因此,提高企業數字化水平亟須增加和優化要素供給。為數字經濟發展提供高質量要素支持,離不開公平競爭的市場環境,這需要強化對行政壟斷的規制,落實公平競爭審查制度,保障市場主體公平競爭。一方面,公平競爭審查制度禁止以行政力量干預企業生產經營,為企業公平發展提供了機會,有效改善了地區競爭環境和營商環境,從而顯著降低了交易成本、融資成本、稅費成本和非生產性尋租等制度性成本[7];另一方面,公平競爭可以緩解要素錯配,優化資源空間配置,增加要素供給。《公平競爭審查制度實施細則》提出:“不得對外地和進口商品、服務實行歧視性價格和歧視性補貼政策”“不得限制外地和進口商品、服務進入本地市場或者阻礙本地商品運出、服務輸出”“不得排斥或者限制外地經營者參加本地招標投標活動”“不得排斥、限制或者強制外地經營者在本地投資或者設立分支機構”。這些規定排除了對外地企業的歧視性政策,有效緩解了區域性的市場分割問題,有利于為本地企業增加要素供給。公平競爭審查制度的實施可以強化市場在關鍵要素供給中的作用,優化要素配置,增加技術、人才、資本和數據等要素的供給[8],降低企業數字化轉型成本,進而加速企業數字化進程。綜上,筆者提出如下假設:

假設1:公平競爭審查制度能提升企業數字化水平。

數字技術賦能企業生產的各個環節,幫助企業構建數字化轉型的底層技術體系,是企業數字化的前提。企業數字化對生產方式、管理模式和經營效率的影響均基于數字技術的支持。然而,行政壟斷的存在導致數字技術供給不足:一方面,行政壟斷下的企業會因為存在組織剛性而陷入當前技術紅利,忽視對新興數字技術的開發和應用[9];另一方面,地方競爭會限制高新技術企業跨地區發展[10],技術跨地區流動壁壘不斷增加,本地企業獲取跨地區技術的成本提高。公平競爭審查制度有利于破除技術跨地區流動的壁壘,保障數字技術供給。一方面,公平競爭審查制度為各類企業營造了公平競爭的營商環境,尤其是為非國有企業和中小企業公平競爭提供了機會,促進了技術交流與共享,數字化服務供應商的增加和技術協作為企業數字化轉型提供了技術要素支持;另一方面,公平競爭的市場環境緩解了“壟斷者惰性”[4],公平競爭審查制度使得技術能夠在地區間、行業間和企業間自由流動,促進了先進生產技術的推廣和應用,這會倒逼企業應用新興數字技術。綜上,筆者提出如下假設:

假設2a:公平競爭審查制度通過增加技術要素供給提升企業數字化水平。

企業實施數字化戰略離不開數字化人才資源。數字化人才可以加速企業管理數字化和經營業務數字化變革[11]。然而,行政壟斷會導致人才資源錯配,受行政壟斷影響的企業具有明顯的工資溢價和人力資本“優勢”[12-13],吸引高技術人才向壟斷部門轉移[14],導致人才資源行業錯配、競爭性行業和中小企業缺乏數字化人才,從而制約企業數字化轉型。公平競爭審查制度有效緩解了數字化人才資源的行業錯配,增加了人才要素供給。《公平競爭審查制度實施細則》規定:“未經公平競爭不得授予經營者特許經營權”“不得限定經營、購買、使用特定經營者提供的商品和服務”。這有利于減少行政壟斷部門的超額利潤,促進市場在人才資源供給中發揮更重要的作用,優化數字化人才資源的行業配置[15]。公平競爭審查制度有利于增加競爭性行業和中小企業的人才要素供給,為企業數字化轉型提供了人才要素支持。綜上,筆者提出如下假設:

假設2b:公平競爭審查制度通過增加人才要素供給提升企業數字化水平。

企業數字化轉型具有風險大、周期長和技術要求高等特點[16],多數企業自有資金無法支撐其在數字化轉型方面的持續性高昂投入和過高的轉型風險,囿于高額的融資成本或者缺乏長期資金支持,企業數字化轉型進程緩慢。一方面,在資本市場中,國有銀行及其分支機構融資主要集中在中央企業和國有企業中,中小企業等仍然難以獲得充分的金融支持[17]。2022年國有控股銀行占據了信貸市場絕大部分份額,前7家大型國有控股銀行占比達51%。而且長期以來信貸市場存在著所有權歧視,國有企業在信貸獲取、債券融資和信托金融等方面具有明顯優勢。另一方面,民間資本進入銀行業的壁壘較高,中小型金融機構發育不良,信貸市場競爭不足[18]。區域性金融機構擴張難,地區性行政壁壘保護本地金融業發展,限制外地金融機構的進入,不利于提高金融業競爭活力,導致資本要素供給不足,進而推高企業數字化轉型的信貸成本。劉斌和賴潔基[19]指出,實施公平競爭審查制度規范了資本市場運行機制,可以切斷銀行對行政壟斷企業的低成本和低效率資本要素供給,保障信貸市場公平競爭,給予企業充分資本要素支持。金融業的競爭也潛在地降低了企業數字化轉型的融資成本,拓寬了企業融資渠道,為企業數字化轉型增加了資本要素供給。綜上,筆者提出如下假設:

假設2c:公平競爭審查制度通過增加資本要素供給提升企業數字化水平。

在數字經濟時代,數據已經成為關鍵生產要素,是企業數字化轉型的關鍵投入,因而充分釋放數據要素價值對企業數字化轉型至關重要。政府數據種類多、范圍廣、質量高,政府數據開放能讓企業獲得高質量數據集,對企業數字化轉型起到顯著促進作用。但是,出于數據安全、經濟成本和數據產權等原因,政府數據公開進程緩慢。當前中國數據要素市場建設主要靠政府推動,地方政府成為數據要素治理的實際管理者[20]。在實際執行過程中,對數據要素相關政策實施公平競爭審查能促進政府公平提供數據支持,加大數據開放力度。在確保數據安全的情況下,政府數據開放保障了各市場主體公平獲取政府數據的機會[21],為企業數字化轉型和數字化業務開展提供了數據要素支持。綜上,筆者提出如下假設:

假設2d:公平競爭審查制度通過增加數據要素供給提升企業數字化水平。

三、研究設計

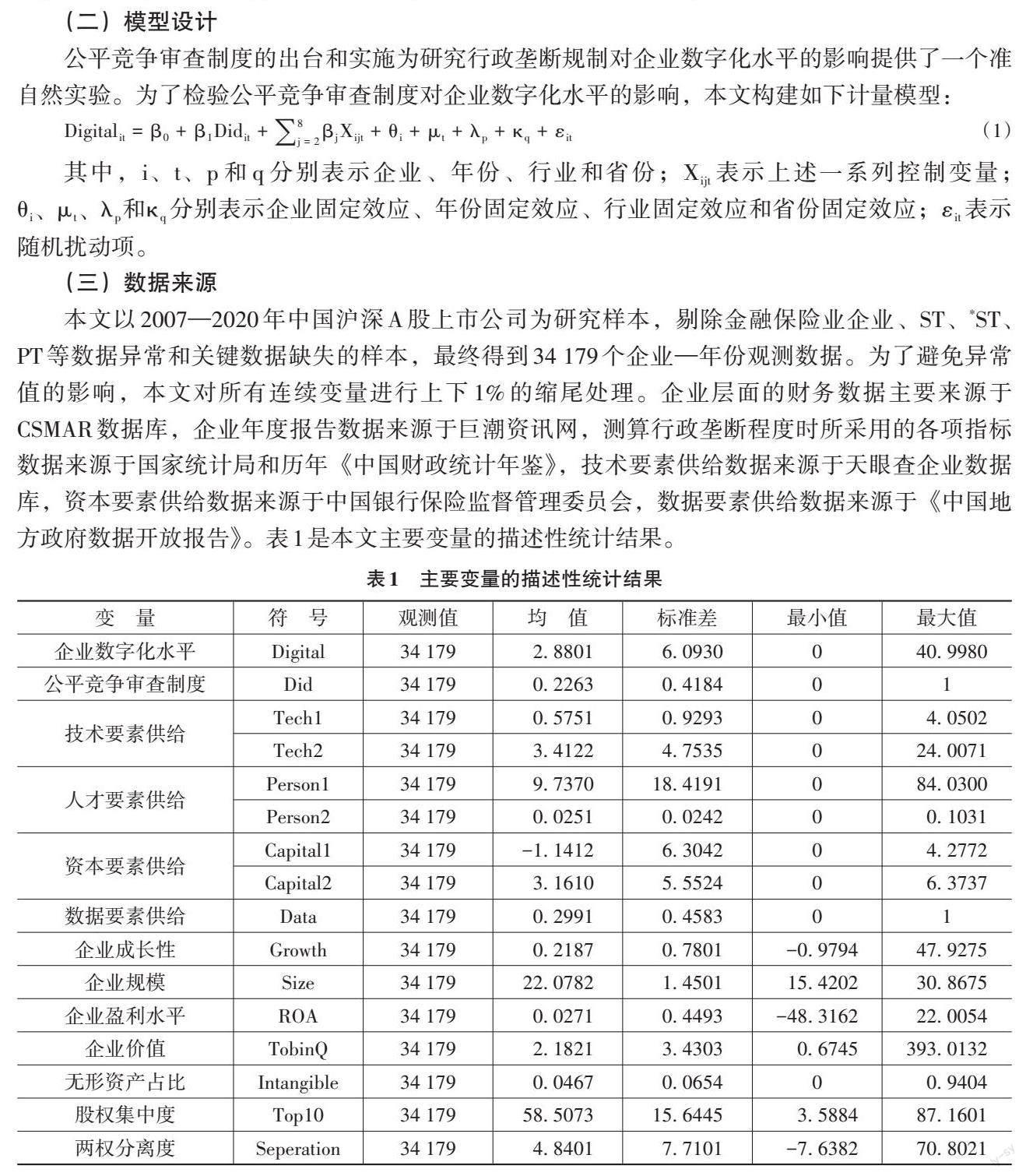

(一) 變量選取

⒈被解釋變量

本文被解釋變量是企業數字化水平(Digital),參考戚聿東和肖旭[6]的做法,采用企業年度報告中的數字化關鍵詞占比衡量。筆者首先爬取了巨潮資訊網2007—2020年的企業年報文件,并剔除了年報文件的頁眉和頁腳信息以盡量減少企業名稱等額外噪音;然后運用Python開源分詞庫——jieba中文分詞庫進行文本分析,進而得出本文關鍵詞的詞頻統計結果(word_countw);最后結合單個詞匯w的長度(word_lengthw) 計算年報文本長度(report_length),采用公式Digital =Σword_lengthw × word_countw /report_length計算出單一企業的年度數字化率(Digital),并以此作為企業數字化水平的代理變量。本文從人工智能、區塊鏈、大數據、云計算、數字技術應用等數字技術本身和應用場景出發[6],構建企業數字化關鍵詞庫,共包括5個維度142個關鍵詞。

⒉解釋變量

本文解釋變量是公平競爭審查制度(Did=Treat×Post)。Treat表示分組虛擬變量,實驗組企業,Treat=1;對照組企業,Treat=0。Post表示時間虛擬變量,本文參考王彥超和蔣亞含[22]與劉慧等[8]的做法,以公平競爭審查制度的頒布為政策時點,2016—2020年為政策沖擊當年及之后的時間段,Post=1;2010—2015年為政策沖擊之前的時間段,Post=0。實驗組和控制組的劃分主要基于政府對市場公平競爭的干預情況,對行政壟斷程度進行準確測算是前提條件。行政壟斷程度的測算方法分為三種:一是采用單一指標對行業或區域行政壟斷程度進行測算,具有代表性的是采用行政壟斷行業[23]和行業國有企業占比進行劃分[24]。二是根據區域性行政壟斷的特點,構建區域性市場分割指數來近似衡量區域性行政壟斷強度[22],但由于該方法采用鄰近地區的價格差異衡量,因而在全國范圍內橫向對比度較差[25]。三是綜合考慮地區行政壟斷程度,選取一系列行政壟斷影響指標,構建ISCP測算框架計算各地區行政壟斷指數[26],該方法在不同區域間具有橫向可比性。本文參考于良春和余東華[26] 構建的ISCP框架,從制度、結構、行為和績效四個方面構建行政壟斷指數,將其作為地區行政壟斷程度的代理變量,并以此劃分實驗組和對照組。如果地區行政壟斷力量較強,政策實施后將受到更大沖擊,如果地區行政壟斷力量較弱,政策實施后受到的沖擊更小[19,27]。

⒊中介變量

技術要素供給(Tech1和Tech2),分別采用城市新增數字經濟企業數量和數字經濟企業存量衡量。人才要素供給(Person1和Person2),分別采用城市信息傳輸計算機服務和軟件業從業人員數及其與總從業人員數比值衡量。資本要素供給(Capital1和Capital2),分別采用異地金融機構準入數量和金融機構存量衡量。數據要素供給(Data),采用地方政府是否構建數據開放平臺的虛擬變量衡量,如果構建,取值為1,否則取值為0。

⒋控制變量

企業成長性(Growth),采用總資產增長率衡量;企業規模(Size),采用總資產的自然對數衡量;企業盈利水平(ROA),采用資產收益率衡量;企業價值(TobinQ),采用托賓Q值衡量;無形資產占比(Intangible),采用無形資產凈額與總資產的比值衡量;股權集中度(Top10),采用前十大股東持股比例衡量;兩權分離度(Seperation),采用控制權與所有權的差值衡量。

(二) 模型設計

公平競爭審查制度的出臺和實施為研究行政壟斷規制對企業數字化水平的影響提供了一個準自然實驗。為了檢驗公平競爭審查制度對企業數字化水平的影響,本文構建如下計量模型:

Digitalit = β0 + β1Didit +Σj = 28 βjXijt + θi + μt + λp + κq + εit (1)

其中,i、t、p 和q 分別表示企業、年份、行業和省份;Xijt 表示上述一系列控制變量;θi、μt、λp和κq 分別表示企業固定效應、年份固定效應、行業固定效應和省份固定效應;εit 表示隨機擾動項。

(三) 數據來源

本文以2007—2020年中國滬深A股上市公司為研究樣本,剔除金融保險業企業、ST、*ST、PT等數據異常和關鍵數據缺失的樣本,最終得到34 179個企業—年份觀測數據。為了避免異常值的影響,本文對所有連續變量進行上下1% 的縮尾處理。企業層面的財務數據主要來源于CSMAR數據庫,企業年度報告數據來源于巨潮資訊網,測算行政壟斷程度時所采用的各項指標數據來源于國家統計局和歷年《中國財政統計年鑒》,技術要素供給數據來源于天眼查企業數據庫,資本要素供給數據來源于中國銀行保險監督管理委員會,數據要素供給數據來源于《中國地方政府數據開放報告》。表1是本文主要變量的描述性統計結果。

四、實證結果與分析

(一) 基準回歸結果分析

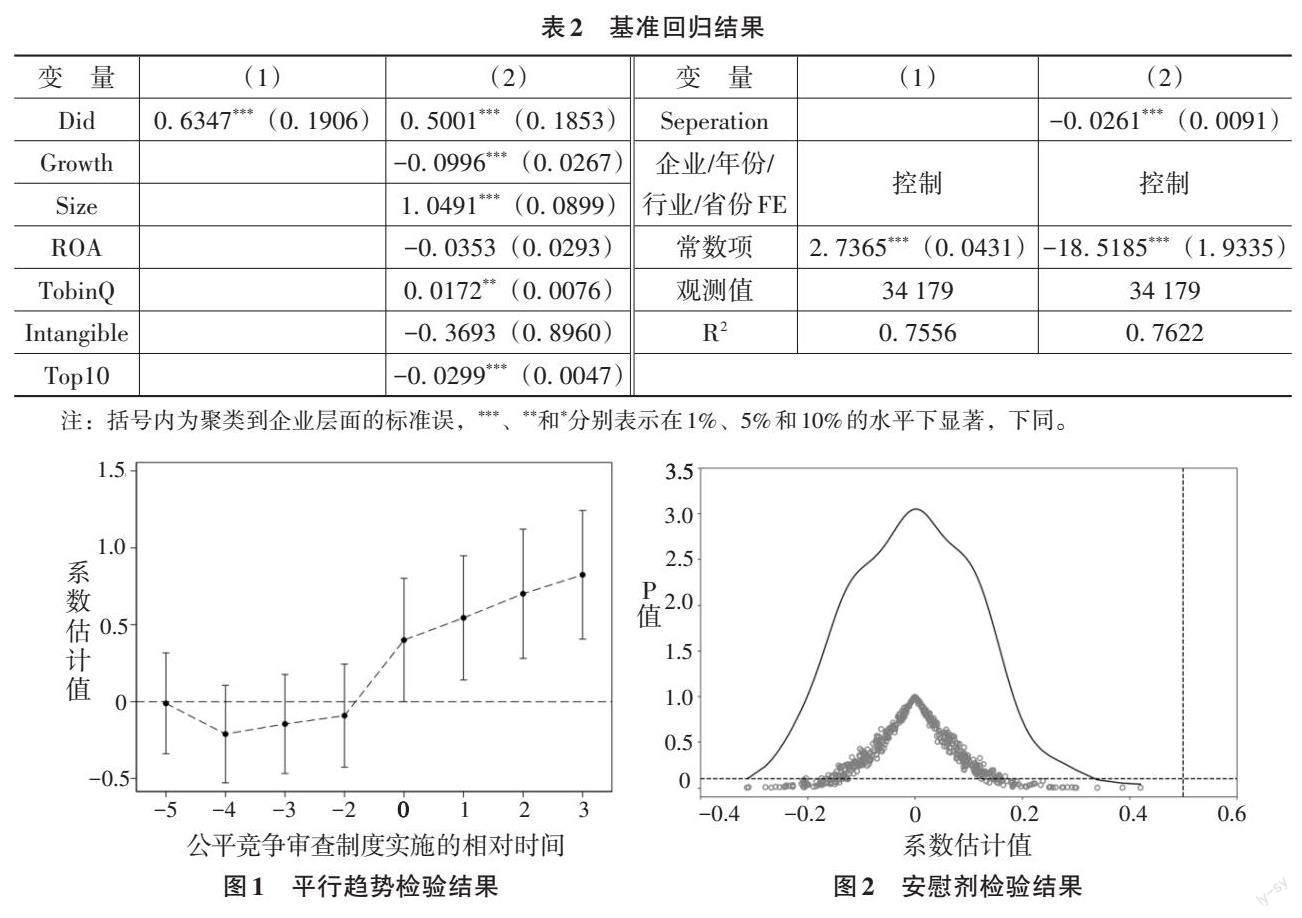

表2是公平競爭審查制度對企業數字化水平影響的基準回歸結果。表2列(1) 是未加入控制變量的回歸結果,表2列(2) 是加入控制變量的回歸結果。公平競爭審查制度的回歸系數均顯著為正。無論是否加入控制變量,在控制企業固定效應、年份固定效應、行業固定效應和省份固定效應的情形下,公平競爭審查制度的系數大小和顯著性均沒有明顯差異,這表明公平競爭審查制度顯著提升了企業數字化水平。假設1得以驗證。

(二) DID 估計有效性檢驗

⒈平行趨勢檢驗

在使用雙重差分模型識別公平競爭審查制度與企業數字化水平的因果關系時,需要滿足平行趨勢假設。圖1是平行趨勢檢驗結果。從圖1可以看出,在公平競爭審查制度實施的前5年,所有估計系數在95%的置信區間內均不顯著,且在0附近上下波動,滿足平行趨勢假設。而在公平競爭審查制度實施后的年份,實驗組的企業數字化水平明顯高于對照組,并且隨著期數的增加,兩組之間差異變得更大,這表明該政策具有持續的政策效果。

⒉安慰劑檢驗

樣本期內可能存在其他與公平競爭審查制度無關的隨機因素對企業數字化水平的影響。為了排除其他因素的影響,本文按照真實的政策實驗組與對照組比例,分別隨機生成虛擬的實驗組和對照組,并生成隨機的政策發生時間,用生成的虛擬政策估計基準回歸模型(1)。最后將前述估計方式重復500次,繪制關鍵變量的系數分布密度。從圖2可以看出,絕大部分估計系數分布在0附近且遠離真實的政策效應值,這表明基準回歸結果不受隨機因素的干擾。

(三) 穩健性檢驗①

⒈替換被解釋變量

一是采用CSMAR數據庫中的企業數字化指數進行分析,以消除文本分析中關鍵詞選擇、文本處理等因素導致的測量誤差。CSMAR數據庫中的指標包括企業數字化相關人才、數字化論文和專利等投入產出指標,采用主成分分析方法測算企業數字化水平。二是公平競爭審查制度對企業數字化水平的影響可能存在一定的時滯。因此,本文將企業數字化水平提前一期進行回歸。上述回歸結果與基準回歸結果一致。

⒉替換解釋變量

本文對實驗組采用不同劃分方式進行檢驗。一是考慮到東部地區營商環境較好,行政壟斷力量較弱,而中西部地區行政壟斷力量較強,本文將東部地區定義為對照組,中西部地區定義為實驗組[20]。二是以2016年政策發生年份為基準,本文選取2012—2020年的樣本進行回歸。三是根據地區行政壟斷程度的中位數劃分實驗組和對照組,本文測算2015年全國行政壟斷水平的中位數,將高于中位數的地區視為實驗組,將低于中位數的地區視為對照組。四是本文參考肖土盛等[28] 的做法,采用公平競爭審查制度實施前(2015年) 的地區行政壟斷指數對樣本進行三等分,將地區行政壟斷指數最高的1/3視為實驗組,將地區行政壟斷指數最低的1/3視為對照組。五是本文直接采用2015年各地區行政壟斷程度作為受公平競爭審查制度影響程度的分組變量,構建廣義雙重差分法進行分析。六是本文參考王彥超和蔣亞含[22]的做法,采用公平競爭審查制度實施前后各地區行政壟斷水平下降程度衡量制度實施效果,并基于下降程度構建廣義雙重差分模型進行分析。上述回歸結果顯示,公平競爭審查制度有助于提升企業數字化水平。

⒊傾向得分匹配

為了緩解可觀測變量的系統性差異,本文采用PSM?DID方法,為實驗組企業在對照組企業樣本中尋找特征相似的企業樣本進行檢驗。具體做法如下:首先以全部樣本控制變量作為特征變量,通過Logit模型估計出傾向得分值;然后根據所估計出的傾向得分進行最近鄰的1∶1匹配;最后以匹配得出的樣本估計基準回歸模型(1)。采用傾向得分匹配的回歸結果與基準回歸結果并不存在顯著差別。

⒋排除同期其他政策的影響

本文主要排除“寬帶中國”戰略和智慧城市建設的影響。為排除上述政策干擾,在基準回歸模型(1) 中引入“寬帶中國”戰略和智慧城市建設的政策虛擬變量進行回歸分析。上述回歸結果顯示,在排除“寬帶中國”戰略和智慧城市建設后,公平競爭審查制度仍能顯著提升企業數字化水平,基準回歸結果仍然成立。

⒌兩期雙重差分法

根據Bertrand等[29]的分析,多期雙重差分法可能存在序列相關問題,從而導致解釋變量系數的顯著性偏高。本文根據公平競爭審查制度實施年份(2016年) 將樣本劃分為2007—2015年以及2016—2020年兩個階段,針對各變量分別求平均值,運用兩期雙重差分法進行回歸。上述回歸結果顯示,實施公平競爭審查制度仍能顯著提升企業數字化水平,基準回歸結果穩健。

⒍內生性討論

上述分析表明公平競爭審查制度可以顯著提升企業數字化水平,但這一結果可能受到潛在反向因果關系的影響。現有文獻關于地方行政壟斷的工具變量主要采用平均管理費用[4]和平均地理坡度[5]等,本文采用省會城市到明代漕河的距離作為工具變量。Farazmand[30]研究發現,全球化促進了市場開放,市場經濟越發達,政府對經濟的干預程度相對較低。地方交通方式越落后,經濟外向度越低,市場分割程度更高,地方行政壟斷力量也更強[5,31]。明代漕運是中央政府與地方政府之間大規模物資輸送的重要方式。距離漕河越近的地區,與中央政府或外界交流越容易,市場相對更加開放,造成行政壟斷的概率越小,反之亦反[32],相關性得以滿足。現代各省會城市到明代漕河的距離顯然不會影響企業數字化水平,外生性得以滿足。第一階段估計的F值大于10,工具變量相關性條件滿足。第二階段中解釋變量系數膨脹倍數小于10,且顯著為正,這表明在考慮潛在反向因果關系問題后,本文基準回歸結果仍然成立。

(四) 異質性分析

⒈企業所有權性質

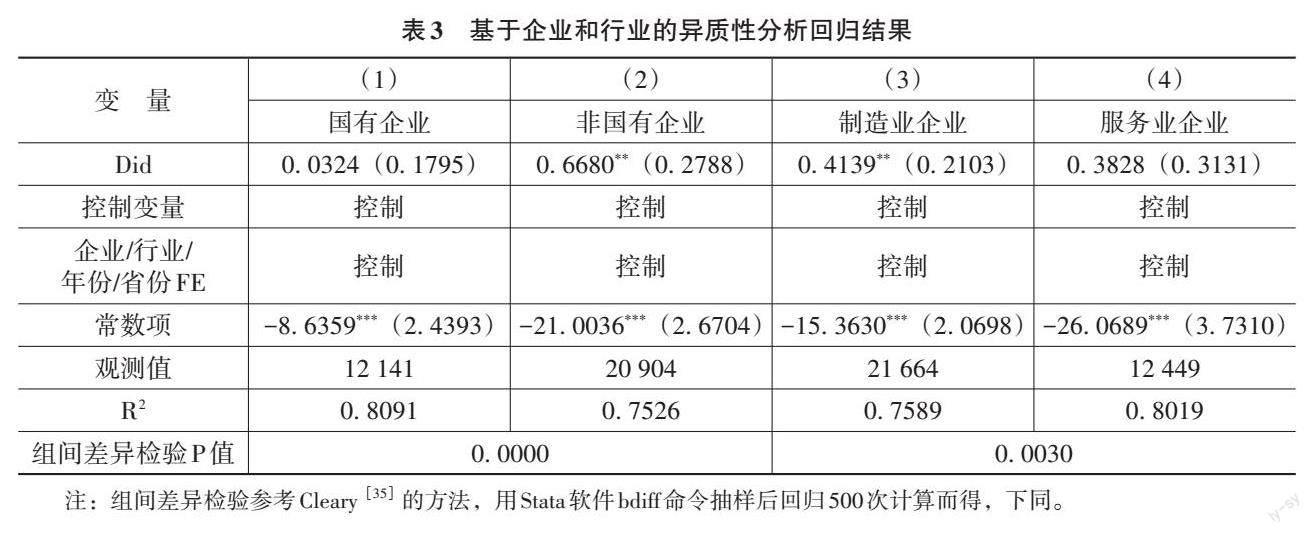

國有企業在資源獲取和市場占有等方面具有天然優勢,而非國有企業往往面臨更激烈的競爭壓力。政府行政壟斷在一定程度上影響著非國有經濟的發展[33]。本文將樣本劃分為國有企業和非國有企業進行分組檢驗。表3列(1) 和列(2) 的回歸結果顯示,公平競爭審查制度顯著提升了非國有企業數字化水平,而對國有企業的影響不顯著。這表明公平競爭審查制度營造了公平競爭的市場環境,為非國有企業數字化轉型提供了有利條件。

⒉行業異質性

整體而言,服務業企業的數字化轉型程度高于制造業企業[34],且服務業企業受到行政壟斷的干預小于制造業企業。本文將樣本劃分為制造業企業和服務業企業進行分組檢驗。表3列(3)和列(4) 的回歸結果顯示,公平競爭審查制度顯著提升了制造業企業數字化水平,而對服務業企業的影響不顯著。這表明在推進工業智能化建設和制造業數字化轉型升級的過程中,要全面落實公平競爭審查制度,營造高效的市場環境,發揮公平競爭的正向作用。

⒊實施力度異質性

各地公平競爭審查制度實施力度不一導致政策效果存在較大差異[27]。本文從以下三個方面進行異質性分析:一是省級政府是否將公平競爭審查制度執行情況納入地方政府考核。二是公平競爭審查制度是否實現“省市縣”三級全覆蓋。三是地方政策是否建立公平競爭審查第三方評估機制。從表4的回歸結果可以看出,將公平競爭審查制度執行情況納入地方政府考核以及公平競爭審查制度實現“省市縣”三級全覆蓋,公平競爭審查制度可以顯著提升企業數字化水平。這表明在公平競爭審查制度實施力度強的地區,該制度可以更好地提升企業數字化水平。可能原因在于:更強的制度實施監督考核機制和完備的政策審查要求有利于強化政府部門政策落實,促進政府加強政策自我審查,保障市場公平競爭。在第三方評估機制方面,無論是否引入該機制,公平競爭審查制度對企業數字化水平均有顯著正向影響。應調整和改革第三方評估機制,充分發揮其在促進企業數字化水平提升方面的作用。

五、機制檢驗與進一步分析

(一) 機制檢驗

本文從公平競爭審查制度實施促進技術、人才、資本和數據要素供給增加角度出發,檢驗該制度對企業數字化水平的作用機制。本文參考劉夢莎等[36]的做法,重點檢驗公平競爭審查制度對上述一系列中介變量的影響,構建如下計量模型:

Factorit = β0 + β1Didit +Σj = 28 βjXijt + θi + μt + +λp + κq + εit (2)

其中,Factor分別表示技術、人才、資本和數據要素供給情況,其他變量含義同模型(1)。表5是機制檢驗的回歸結果。表5列(1) 和列(2) 的回歸結果顯示,公平競爭審查制度增加了技術要素供給。假設2a得以驗證。表5列(3) 和列(4) 的回歸結果顯示,公平競爭審查制度增加了數字經濟從業人員,提升了數字經濟從業人員占比,為企業數字化轉型提供了人才要素支持。假設2b得以驗證。表5列(5) 和列(6) 的回歸結果顯示,公平競爭審查制度增加了資本要素供給。假設2c得以驗證。表5列(7) OLS模型和列(8) Logit模型的回歸結果表明,公平競爭審查制度為企業數字化轉型提供了數據要素支持。假設2d得以驗證。

(二) 競爭政策與產業政策協同效應分析

產業政策是政府為實現特定目標,針對特定行業進行干預的政策總和,對彌補市場失靈、調整產業結構和優化資源配置等起到了重要作用。例如,稅收優惠[3]、獎勵補貼政策[37]等產業政策,從激勵創新和降低融資成本等方面影響企業數字化水平。為此,本部分重點討論以公平競爭審查制度為背景的競爭政策與稅收優惠政策、獎勵政策、知識產權專利政策、政府補貼政策等產業政策的協同效應,參考孫薇和葉初升[38]的做法,構建如下計量模型:

Digitalit = β0 + β1Didit + β2Policyit + β3Didit × Policyit +Σj = 410 βjXijt + θi + μt + λp + κq + εit (3)

其中,Policy表示企業享受到的各類產業政策,本文基于CSMAR數據庫中的政府補助科目,采用關鍵詞法將產業政策劃分為稅收優惠政策(Tax)、獎勵政策(Awa)、知識產權專利政策(Inno) 和政府補貼政策(Sub),其他變量含義同模型(1)。

表6是競爭政策與產業政策協同效應分析的回歸結果。從表6可以看出,公平競爭審查制度與獎勵政策和知識產權專利政策之間的協同效應不顯著,而公平競爭審查制度與稅收優惠政策和政府補貼政策之間有顯著的協同效應,這一結果與李文健等[39]的結論類似。可能的原因在于:稅收優惠政策大多事前發布,可緩解數字化過程中的融資約束和不確定性,且與企業生產經營活動直接相關,能較好地激勵企業數字化轉型。這表明需要協調競爭政策與產業政策,確立競爭政策的優先地位。在不違背公平競爭原則的條件下,適當調整產業政策結構。

六、研究結論與政策建議

(一) 研究結論

公平競爭審查制度是一項典型的競爭政策,有效規制了政府行政壟斷行為,增加了要素供給,為企業數字化轉型營造了公平競爭的市場環境。基于2007—2020年中國滬深兩市A股上市公司數據,本文采用雙重差分模型實證檢驗了公平競爭審查制度對企業數字化水平的影響及其作用機制。研究結果顯示:公平競爭審查制度顯著提升了企業數字化水平。異質性分析結果顯示,公平競爭審查制度對企業數字化水平的影響在非國有企業、制造業企業和公平競爭審查制度實施力度強的地區更顯著。機制檢驗結果顯示,公平競爭審查制度通過增加技術、人才、資本和數據要素供給提升企業數字化水平。競爭政策與產業政策的協同效應分析結果顯示,公平競爭審查制度與稅收優惠政策和政府補貼政策之間有顯著的政策協同效應。

(二) 政策建議

根據以上研究結論,筆者提出以下政策建議:

首先,強化競爭政策的基礎地位,鼓勵公平競爭,為企業數字化轉型提供充足的要素支持。一方面,充分發揮公平競爭審查制度的政策效應,掃清要素供給的體制機制障礙,增加技術、人才、資本和數據要素供給,為企業數字化提供物質保障;另一方面,公平競爭審查制度對非國有企業和制造業企業數字化水平的影響更明顯。政府應逐步確立要素供給的市場化機制,破除要素跨行業、跨地區流動的限制性條件,改善要素可達性,適當引導技術、人才、資本和數據要素流向非國有企業和制造業企業,彌補數字化建設短板,提升企業數字化水平。

其次,加快健全公平競爭審查機制,完善和落實第三方評估機制,進一步規范不當市場競爭和市場干預行為。強化公平競爭審查制度剛性約束,完善和優化制度實施細則,增強公平競爭審查能力,加大地方政府公平競爭審查和監督力度,尤其是要加強新興數字經濟領域政策審查,提高政策審查效能。積極引入政策落實激勵機制,將公平競爭審查制度納入政府績效考核,并嚴格落實第三方審查,加強外部監督,預防濫用行政權力排除限制競爭的行為。構建和完善數字經濟公平競爭監管環境,切實保障公平競爭審查制度實施效果。

最后,適時調整產業政策體系,積極推動產業政策向功能型產業政策轉型。強化競爭政策的基礎地位,推動有效市場和有為政府更好結合,確保市場在技術、人才、資本和數據等要素的配置中居于主導地位,為企業數字化提供低成本、高效率的要素供給,營造公平競爭的營商環境。適時調整產業政策結構,當產業政策與競爭政策沖突時,確立競爭政策優先地位,以保障競爭政策及協同效應的發揮,從而進一步提升企業數字化水平。產業政策結構上可適當縮減事后獎勵政策工具,增加事前政府補貼等產業政策支持體系,加強兩類政策工具綜合運用和統籌推進,充分挖掘競爭政策與產業政策協同的政策紅利。

參考文獻:

[1] 劉淑春,閆津臣,張思雪,等. 企業管理數字化變革能提升投入產出效率嗎[J]. 管理世界,2021,37(5):170-190.

[2] 戚聿東,杜博,溫馨.國有企業數字化戰略變革:使命嵌入與模式選擇——基于3家中央企業數字化典型實踐的案例研究[J].管理世界,2021,37(11):137-158.

[3] 成瓊文,丁紅乙.稅收優惠對資源型企業數字化轉型的影響研究[J].管理學報,2022,19(8):1125-1133.

[4] 陳林,羅莉婭,康妮.行政壟斷與要素價格扭曲——基于中國工業全行業數據與內生性視角的實證檢驗[J].中國工業經濟,2016(1):52-66.

[5] 卞元超,白俊紅.市場分割與中國企業的生存困境[J].財貿經濟,2021,42(1):120-135.

[6] 戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020,36(6):135-152.

[7] 石大千,胡可,陳佳.城市文明是否推動了企業高質量發展?——基于環境規制與交易成本視角[J].產業經濟研究,2019(6):27-38.

[8] 劉慧,綦建紅,孫小雨.公平競爭審查制度何以暢通國內大循環?——基于區域間貿易的證據[J].經濟評論,2023(3):14-30.

[9] RITALA P, HEIMAN B, HURMELINNA?LAUKKANEN P. The need for speed?unfamiliar problems, capability rigidity, and ad hoc processes in organizations[J]. Industrial and corporate change,2016,25(5):757-777.

[10] 肖葉,邱磊,劉小兵.地方政府競爭、財政支出偏向與區域技術創新[J].經濟管理,2019,41(7):20-35.

[11] 祝合良,王春娟“. 雙循環”新發展格局戰略背景下產業數字化轉型:理論與對策[J].財貿經濟,2021,42(3):14-27.

[12] 尹志超,甘犁.公共部門和非公共部門工資差異的實證研究[J].經濟研究,2009,44(4):129-140.

[13] 葉林祥,李實,羅楚亮.行業壟斷、所有制與企業工資收入差距——基于第一次全國經濟普查企業數據的實證研究[J].管理世界,2011,27(4):26-36.

[14] 張車偉,薛欣欣.國有部門與非國有部門工資差異及人力資本貢獻[J].經濟研究,2008,43(4):15-25.

[15] 于良春,姜娜娜.公平競爭審查制度能否縮小企業內部薪酬差距?[J].財經問題研究,2024(1):44-56.

[16] SUNDARAM R, SHARMA D, SHAKYA A. Digital transformation of business models: a systematic review ofimpact on revenue and supply chain[J]. International journal of management,2020,11(5):9-21.

[17] 何德旭,苗文龍.金融排斥、金融包容與中國普惠金融制度的構建[J].財貿經濟,2015,36(3):5-16.

[18] 王勇,王亮,宋丹丹.銀行業競爭、融資約束與企業創新——基于滬深A股上市公司的多層統計檢驗[J].財經問題研究,2019(11):55-64.

[19] 劉斌,賴潔基.破行政壟斷之弊能否去產能過剩之勢?——基于出臺《公平競爭審查制度》的準自然實驗[J].財經研究,2021,47(9):34-47.

[20] 陳兵,趙秉元.數據要素市場高質量發展的競爭法治推進[J].上海財經大學學報,2021,23(2):3-16+33.

[21] 彭遠懷.政府數據開放的價值創造作用:企業全要素生產率視角[J].數量經濟技術經濟研究,2023,40(9):50-70.

[22] 王彥超,蔣亞含.競爭政策與企業投資——基于《反壟斷法》實施的準自然實驗[J].經濟研究,2020,55(8):137-152.

[23] 康妮,陳林.行政壟斷加劇了企業生存風險嗎?[J].財經研究,2017,43(11):17-29.

[24] 陳林,劉小玄.自然壟斷的測度模型及其應用——以中國重化工業為例[J].中國工業經濟,2014(8):5-17.

[25] 陸銘,陳釗. 分割市場的經濟增長——為什么經濟開放可能加劇地方保護?[J]. 經濟研究,2009,44(3):42-52.

[26] 于良春,余東華.中國地區性行政壟斷程度的測度研究[J].經濟研究,2009,44(2):119-131.

[27] 劉慧,綦建紅“. 競爭友好型”產業政策更有利于企業投資效率提升嗎——基于公平競爭審查制度的準自然實驗[J].財貿經濟,2022,43(9):101-116.

[28] 肖土盛,董啟琛,張明昂,等.競爭政策與企業勞動收入份額——基于《反壟斷法》實施的準自然實驗[J].中國工業經濟,2023(4):117-135.

[29] BERTRAND M, DUFLO E, MULLAINATHAN S. How much should we trust differences?in?differences estimates?[J]. The quarterly journal of economics,2004,119(1):249-275.

[30] FARAZMAND A. Globalization and public administration[J]. Public administration review,1999,59(6):509-522.

[31] 劉志彪,孔令池.從分割走向整合:推進國內統一大市場建設的阻力與對策[J].中國工業經濟,2021(8):20-36.

[32] GUO Y, HU A G. The administrative monopoly in Chinas economic transition[J]. Communist and post?communiststudies,2004,37(2):265-280.

[33] 靳來群,林金忠,丁詩詩.行政壟斷對所有制差異所致資源錯配的影響[J].中國工業經濟,2015(4):31-43.

[34] 袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[35] CLEARY S. The relationship between firm investment and financial status[J]. The journal of finance,1999,54(2):673-692.

[36] 劉夢莎,邵淇,阮青松.數字化轉型對企業債務融資成本的影響研究[J].財經問題研究,2023(1):63-72.

[37] 余典范,王超,陳磊.政府補助、產業鏈協同與企業數字化[J].經濟管理,2022,44(5):63-82.

[38] 孫薇,葉初升.政府采購何以牽動企業創新——兼論需求側政策“拉力”與供給側政策“推力”的協同[J].中國工業經濟,2023(1):1-19.

[39] 李文健,翁翕,龔六堂.政府如何激勵創新?——基于委托—代理理論的研究[J].經濟學(季刊),2022,22(2):365-384.

(責任編輯:孫 艷)