中國區(qū)域創(chuàng)新創(chuàng)業(yè)指數(shù)構建與空間格局(1990—2020)

2024-03-09 13:10:30戴若塵祝仲坤張曉波

經(jīng)濟科學 2024年1期

關鍵詞:企業(yè)

戴若塵 祝仲坤 張曉波

一、引言

創(chuàng)新是促進經(jīng)濟增長的重要引擎,企業(yè)是創(chuàng)新的主體,是創(chuàng)新生態(tài)系統(tǒng)的核心;而企業(yè)家精神是企業(yè)誕生的源泉,是培育創(chuàng)新增長點的動力源泉(Baumol,1996;Glaeser等,2015)。熊彼特式的企業(yè)家精神通過創(chuàng)業(yè)創(chuàng)新探索新的商業(yè)機會,并在創(chuàng)業(yè)過程中不斷發(fā)現(xiàn)新技術、發(fā)明新產(chǎn)品,從而推動全要素生產(chǎn)率的提高,是支撐中國經(jīng)濟高質量發(fā)展的重要基點(Shane,2003;張維迎和盛斌,2014)。自中國經(jīng)濟步入“新常態(tài)” 后,創(chuàng)新創(chuàng)業(yè)活動日漸成為社會各界關注的焦點。黨的十八大報告明確提出,中國未來要實施創(chuàng)新驅動的發(fā)展戰(zhàn)略,強調要著力構建“以企業(yè)為主體” 的技術創(chuàng)新體系。此后,從2013 年國家提出“大眾創(chuàng)業(yè)、萬眾創(chuàng)新” 到2014 年為進一步優(yōu)化營商環(huán)境而啟動“商事制度改革”①2014 年,國務院發(fā)布《關于促進市場公平競爭維護市場正常秩序的若干意見》(國發(fā)〔2014〕 20號),“商事制度改革” 正式啟動。,從黨的十九大報告明確提出“加快建設創(chuàng)新型國家” 的戰(zhàn)略任務,到2018 年國務院發(fā)布《關于推動創(chuàng)新創(chuàng)業(yè)高質量發(fā)展 打造“雙創(chuàng)” 升級版的意見》(國發(fā)〔2018〕 32 號),一系列政策在將創(chuàng)新創(chuàng)業(yè)提升到國家戰(zhàn)略高度的同時,也將創(chuàng)新創(chuàng)業(yè)推向了一個新的高潮和階段,并成為促進“雙創(chuàng)” 事業(yè)迅速升級的戰(zhàn)略性框架。

黨的二十大報告提出,要堅持創(chuàng)新在我國現(xiàn)代化建設全局中的核心地位,加快實施創(chuàng)新驅動發(fā)展戰(zhàn)略。報告還提出,到2035 年,我國要實現(xiàn)高水平科技自立自強,進入創(chuàng)新型國家前列。①習近平,“高舉中國特色社會主義偉大旗幟 為全面建設社會主義現(xiàn)代化國家而團結奮斗——在中國共產(chǎn)黨第二十次全國代表大會上的報告”,新華社,2022 年10 月16 日,https://www.gov.cn/xinwen/2022-10/25/content_5721685.htm。在此背景下,一個關鍵且緊迫的重大任務在于,跟蹤監(jiān)測國家“雙創(chuàng)戰(zhàn)略” 背景下各地創(chuàng)新創(chuàng)業(yè)績效,梳理和挖掘各地長期創(chuàng)新創(chuàng)業(yè)潛力,以精準研判國家創(chuàng)新創(chuàng)業(yè)發(fā)展態(tài)勢與區(qū)域格局。要實現(xiàn)精準研判,就必須明確創(chuàng)新創(chuàng)業(yè)的評價指標,并以此為基礎構建創(chuàng)新創(chuàng)業(yè)評價指標體系。本文將運用1990 年至2020 年國內(不包括港澳臺地區(qū))全量企業(yè)工商注冊數(shù)據(jù),立足于企業(yè)家、資本與技術三大核心要素,從新建企業(yè)數(shù)量、吸引外來投資、吸引風險投資、專利授權數(shù)量和商標注冊數(shù)量五個維度,創(chuàng)新地構建能夠綜合反映地區(qū)創(chuàng)新創(chuàng)業(yè)成果的中國區(qū)域創(chuàng)新創(chuàng)業(yè)指數(shù)(以下簡稱“創(chuàng)新指數(shù)”)。創(chuàng)新指數(shù)形同一個“全景圖”,有助于全面系統(tǒng)研判各地區(qū)創(chuàng)新創(chuàng)業(yè)的績效、特征和潛力;同時,創(chuàng)新指數(shù)類似一個“診斷單”,能夠及時診斷出各地區(qū)創(chuàng)新創(chuàng)業(yè)進程中存在的問題,為創(chuàng)業(yè)者、投資人和地方政府提供決策支持和現(xiàn)實依據(jù)。

當前,眾多研究機構與學者試圖構建指數(shù),以解析一個國家或地區(qū)創(chuàng)新創(chuàng)業(yè)發(fā)展態(tài)勢與格局。已有的相關指數(shù)多以各級政府統(tǒng)計數(shù)據(jù)為基礎,重點關注規(guī)模以上企業(yè)或高新技術企業(yè)。針對創(chuàng)業(yè),相關指數(shù)的關注點集中在創(chuàng)業(yè)環(huán)境(或稱營商環(huán)境)與創(chuàng)業(yè)活動兩個層面。例如,李志軍(2019)基于生態(tài)系統(tǒng)理論,從市場環(huán)境、法治環(huán)境與政務環(huán)境等七個維度來評價中國城市營商環(huán)境。樊綱等(2003)發(fā)起的中國市場化指數(shù),通過測度地區(qū)政府與市場關系、非國有經(jīng)濟發(fā)展、產(chǎn)品市場化發(fā)育程度、要素市場發(fā)育程度、市場中介組織發(fā)育與法治環(huán)境等五個維度來評估中國各省份市場化進程。袁衛(wèi)等(2016)兼顧創(chuàng)業(yè)環(huán)境與創(chuàng)業(yè)活動,從政策支持、市場環(huán)境、文化環(huán)境和創(chuàng)業(yè)者活動方面來編制中國城市創(chuàng)業(yè)指數(shù),該指數(shù)著重研究與創(chuàng)業(yè)者主體相關的因素,能夠真實反映創(chuàng)業(yè)者對創(chuàng)業(yè)環(huán)境的現(xiàn)實需求。針對創(chuàng)新,在2017 年國家開始實施《國家創(chuàng)新調查制度實施辦法》后,中華人民共和國科學技術部(以下簡稱“科技部”)等國家機構一直致力于對我國創(chuàng)新活動進行監(jiān)測。②科技部、國家統(tǒng)計局于2017 年印發(fā)的《國家創(chuàng)新調查制度實施辦法》的通知(國科發(fā)創(chuàng)〔2017〕96 號)。這類監(jiān)測基于相關統(tǒng)計年鑒等政府統(tǒng)計數(shù)據(jù),以規(guī)模以上企業(yè)、高新企業(yè)為主要關注點,涵蓋創(chuàng)新投入、創(chuàng)新產(chǎn)出及創(chuàng)新環(huán)境等指標的全面監(jiān)測。其中比較具有代表性的監(jiān)測報告是科技部支持下發(fā)布的《中國區(qū)域創(chuàng)新能力監(jiān)測報告》與《中國區(qū)域創(chuàng)新能力評價報告》,二者均在科技部支持下開展,分別側重于地區(qū)創(chuàng)新活動特征與創(chuàng)新發(fā)展質量。

在國際上,眾多研究機構致力于評價創(chuàng)業(yè)活動,并以此衡量地區(qū)經(jīng)濟活力、質量以及發(fā)展?jié)摿?袁衛(wèi)等,2016)。其中,有三個指數(shù)較為典型:第一,由世界銀行發(fā)起的《營商環(huán)境報告》(Doing Business),該報告聚焦創(chuàng)業(yè)環(huán)境,通過收集包括開辦企業(yè)、登記財產(chǎn)、獲得信貸、執(zhí)行合同等11 個商業(yè)監(jiān)管領域翔實的客觀數(shù)據(jù),對全球超過190 個經(jīng)濟體的營商環(huán)境進行綜合比較,是目前國際上認可度最高的營商環(huán)境評估報告(張三保等,2020)。第二,聚焦創(chuàng)業(yè)活動的考夫曼創(chuàng)業(yè)活動指數(shù)(Kauffman Index of Entrepreneurial Activity,KIEA)①http://indicators.lcaufman.org。,該指數(shù)主要關注企業(yè)創(chuàng)立初期的重要商業(yè)活動,在美國頗具影響力,是衡量美國創(chuàng)業(yè)早期活動的重要指標(Morelix 等,2015)。第三,對創(chuàng)業(yè)環(huán)境和創(chuàng)業(yè)活動都有所關注的全球創(chuàng)業(yè)觀察(Global Entrepreneurship Monitor,GEM)指數(shù),采用的評估指標涵蓋創(chuàng)業(yè)活動、創(chuàng)業(yè)環(huán)境與創(chuàng)業(yè)政策等多個維度(Bosma 等,2021)。在創(chuàng)新活動評估方面,有兩個指數(shù)較為具有代表性:第一,全球創(chuàng)新指數(shù)(Global Innovation Index,GII)②“2021 年全球創(chuàng)新指數(shù)”,WZPO,2021 年9 月20 日,https://www.wipo.int/pressroom/zh/articles/2021/article_0008.html。。GII 指數(shù)通過知識產(chǎn)權申請率、移動應用開發(fā)、科技出版物等80 余項指標,對全球100 多個經(jīng)濟體的創(chuàng)新績效進行排名,在國際上獲得廣泛認可(文彥杰,2021)。第二,歐洲創(chuàng)新記分牌(European Innovation Scoreboard,EIS)③“European Znnovation Scoreboand 2021”,ESO,2021 年6 月,https://www.europeansources.info/record/european-innovation-scoreboard-2021/。。EIS 指數(shù)通過人力資源、金融支持、企業(yè)投資、知識資產(chǎn)等10 個維度、27 個與創(chuàng)新高度相關的細分指標系統(tǒng)評估歐盟國家的創(chuàng)新績效(張琳等,2021)。

綜上可知,已有的創(chuàng)新創(chuàng)業(yè)相關指數(shù)的特點可以概括如下:第一,將創(chuàng)新與創(chuàng)業(yè)兩者“分而置之”,尚未有研究將兩者有機結合起來;第二,以各級政府宏觀性的統(tǒng)計數(shù)據(jù)為基礎,基礎指標之間聚合度低,數(shù)據(jù)具有全面性但顆粒度不夠細致;第三,已有的創(chuàng)新或創(chuàng)業(yè)評價指數(shù),大多關注的是規(guī)模以上企業(yè)與高新技術企業(yè),而忽略了更具創(chuàng)新創(chuàng)業(yè)精神的中小微企業(yè)。相比于已有的創(chuàng)新創(chuàng)業(yè)相關指數(shù),本文提出的“中國區(qū)域創(chuàng)新創(chuàng)業(yè)指數(shù)” 具有的獨特之處主要體現(xiàn)在以下四個方面:第一,以企業(yè)為核心,強調創(chuàng)新創(chuàng)業(yè)的市場識別機制。創(chuàng)新指數(shù)將創(chuàng)新與創(chuàng)業(yè)有機結合,圍繞企業(yè)這一核心市場主體,綜合運用企業(yè)大數(shù)據(jù)庫,通過考察企業(yè)創(chuàng)建和投資行為,以及創(chuàng)新產(chǎn)出來綜合體現(xiàn)區(qū)域中企業(yè)創(chuàng)新創(chuàng)業(yè)活力。第二,采用企業(yè)全量數(shù)據(jù)進行測算。創(chuàng)新指數(shù)結合大數(shù)據(jù)思維和技術,利用在國內工商企業(yè)等級注冊的全量企業(yè)信息,涵蓋了全部行業(yè)、全部規(guī)模的企業(yè),特別是覆蓋了全量的創(chuàng)新創(chuàng)業(yè)活躍度高的中小微企業(yè)和創(chuàng)業(yè)期企業(yè)。第三,實現(xiàn)跨界和多維度評價。創(chuàng)新指數(shù)立足于企業(yè)家、資本、技術三大核心要素,將原本這幾個領域分散的數(shù)據(jù)有機聯(lián)系起來,統(tǒng)一基于企業(yè)這一視角進行劃分,構建了涵蓋創(chuàng)業(yè)、投資和創(chuàng)新不同側面的多維度綜合評價體系,既有橫向的區(qū)域比較,也有縱向的趨勢分析。第四,使用客觀指標,聚焦創(chuàng)新創(chuàng)業(yè)產(chǎn)出。創(chuàng)新指數(shù)聚焦地區(qū)內部企業(yè)創(chuàng)新創(chuàng)業(yè)的實際產(chǎn)出,而非投入,在分析過程中采用客觀指標,而非主觀評價,這不僅是對各地區(qū)創(chuàng)新創(chuàng)業(yè)績效更加真實的度量,也能夠對各地區(qū)營商環(huán)境形成更為客觀的評價。

本文發(fā)現(xiàn):第一,創(chuàng)新指數(shù)兼具內部有效性與外部有效性,能夠準確表征各地區(qū)創(chuàng)新創(chuàng)業(yè)績效。第二,1990—2020 年這三十年間,中國各地區(qū)創(chuàng)新指數(shù)不斷提高,創(chuàng)新創(chuàng)業(yè)績效顯著提升。第三,從2020 年創(chuàng)新指數(shù)來看,廣東省、浙江省、江蘇省、山東省、北京市和上海市創(chuàng)新創(chuàng)業(yè)績效最強,西部省份創(chuàng)新創(chuàng)業(yè)活力嚴重不足。第四,1990—2020 年中國創(chuàng)新創(chuàng)業(yè)空間格局不斷變動,南北方創(chuàng)新創(chuàng)業(yè)績效的差距呈現(xiàn)U 形態(tài)勢,近十余年,南北方差距持續(xù)拉大;與此同時,中部地區(qū)創(chuàng)新創(chuàng)業(yè)活力不斷增強,呈現(xiàn)出“中部崛起” 態(tài)勢。

二、指標體系、數(shù)據(jù)介紹與描述分析

(一)創(chuàng)新指數(shù)指標體系

要評估區(qū)域創(chuàng)新創(chuàng)業(yè)績效,必須先厘清創(chuàng)新與創(chuàng)業(yè)之間的關系。創(chuàng)新是引領發(fā)展的第一動力,是國家經(jīng)濟發(fā)展的重心所在。創(chuàng)業(yè)是企業(yè)家精神的體現(xiàn),其基礎與本質是創(chuàng)新,若缺乏創(chuàng)新,創(chuàng)業(yè)活動將成為無源之水、無本之木。約瑟夫?熊彼特 (Joseph Schumpeter)在《經(jīng)濟發(fā)展理論》(Theory of Economic Development)一書中將創(chuàng)新定義為新的生產(chǎn)函數(shù)的建立,即生產(chǎn)要素或生產(chǎn)條件的新組合;而創(chuàng)業(yè)者的職能則表現(xiàn)為在生產(chǎn)過程中不斷實現(xiàn)生產(chǎn)要素的新組合,打破原有的市場均衡并進一步推動經(jīng)濟發(fā)展。這種新組合既包含了新產(chǎn)品和新技術,也囊括了新的市場和新的原料供應來源及新的組織形式。

在當前經(jīng)濟學前沿研究中,Decker 等(2014)基于美國全量企業(yè)的縱向數(shù)據(jù),發(fā)現(xiàn)初創(chuàng)企業(yè)對新增就業(yè)的影響是美國企業(yè)家資源配置的重要組成部分。年輕企業(yè)進入后,低生產(chǎn)率企業(yè)快速退出,高生產(chǎn)率企業(yè)快速擴張,同時高生產(chǎn)率企業(yè)進行研發(fā)活動,這些方面均有助于宏觀經(jīng)濟的全要素生產(chǎn)率的提高(即經(jīng)濟增長)。而在創(chuàng)業(yè)管理領域,應將創(chuàng)業(yè)創(chuàng)新作為一個連續(xù)的過程進行分析,創(chuàng)業(yè)者是識別、利用和開發(fā)創(chuàng)業(yè)機會并開展創(chuàng)業(yè)實施活動的個人(Shane,2000;斯曉夫等,2016;周冬梅等,2020)。創(chuàng)業(yè)數(shù)目刻畫了識別和開發(fā)創(chuàng)業(yè)機會的創(chuàng)業(yè)者的數(shù)目,而創(chuàng)新刻畫了在創(chuàng)業(yè)實施活動階段“創(chuàng)新性創(chuàng)業(yè)者” 的數(shù)目。因此,創(chuàng)新創(chuàng)業(yè)共同衡量了經(jīng)濟中新增創(chuàng)業(yè)活動的強度。

綜上,我們認為創(chuàng)業(yè)者在創(chuàng)業(yè)的過程中也實現(xiàn)了創(chuàng)新,熊彼特式的創(chuàng)業(yè)者在創(chuàng)業(yè)過程中不斷發(fā)現(xiàn)新技術、發(fā)明新產(chǎn)品,推動了全要素生產(chǎn)率的提高(Shane,2003;張維迎和盛斌,2014)。可見,創(chuàng)新與創(chuàng)業(yè)兩者相輔相成,相得益彰,成為支撐經(jīng)濟高質量發(fā)展的重要基點。企業(yè)是創(chuàng)業(yè)活動的主要實踐形式,創(chuàng)新是企業(yè)發(fā)展壯大的原動力,而企業(yè)則成為創(chuàng)新的主體力量。因此,本文圍繞企業(yè)這一核心市場主體,強調創(chuàng)新創(chuàng)業(yè)的市場識別機制以實現(xiàn)創(chuàng)新創(chuàng)業(yè)的有機結合,進而構建起能夠有效評估區(qū)域創(chuàng)新創(chuàng)業(yè)績效的指數(shù)。

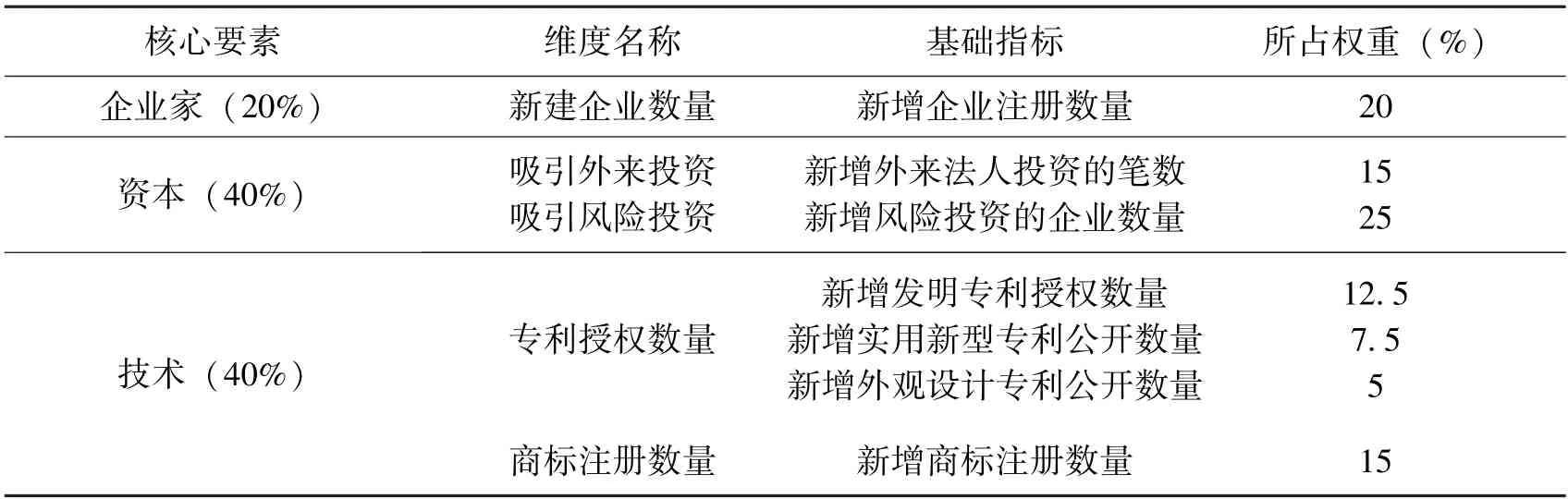

進而言之,激發(fā)創(chuàng)新創(chuàng)業(yè)活力最為關鍵的是“人”、資本和技術這三大核心要素。所謂“人” 的因素,指的是企業(yè)家及其所蘊含的企業(yè)家精神,這是創(chuàng)新創(chuàng)業(yè)的基礎,本文從新建企業(yè)數(shù)量來考量創(chuàng)新創(chuàng)業(yè)過程中“人” 的因素;資本因素則是指創(chuàng)新創(chuàng)業(yè)過程中所需的物質資本,這是創(chuàng)新創(chuàng)業(yè)的重要保障,本文重點從吸引外來投資與吸引風險投資兩個維度來考察;技術因素是驅動創(chuàng)新的內在動力,在創(chuàng)新創(chuàng)業(yè)過程中同樣不可或缺,本文從專利授權和商標注冊兩個維度來評價。綜上所述,本文考慮使用新建企業(yè)數(shù)量、吸引外來投資、吸引風險投資、獲得專利授權數(shù)量和商標注冊數(shù)量等五個維度測算中國區(qū)域創(chuàng)新創(chuàng)業(yè)績效。以下是對這五個維度含義及其所包含的基礎指標的詳細闡述。

(1)新建企業(yè)注冊數(shù)量。從企業(yè)家角度考察了各區(qū)域創(chuàng)新創(chuàng)業(yè)活動績效,相比于地區(qū)已有企業(yè)數(shù)量指標,新建企業(yè)數(shù)量能夠避免因較大規(guī)模企業(yè)的存在而高估地區(qū)創(chuàng)業(yè)活躍程度(葉文平等,2018)。新企業(yè)的進入是一個地區(qū)市場經(jīng)濟活力和創(chuàng)業(yè)行為活躍程度的重要表征。在當前國家希望通過鼓勵創(chuàng)業(yè)推動創(chuàng)新、實現(xiàn)產(chǎn)業(yè)升級和經(jīng)濟發(fā)展的新階段,新企業(yè)注冊體現(xiàn)了所在地區(qū)市場主體實踐創(chuàng)新創(chuàng)業(yè)活動的重要成果,是衡量地區(qū)營商環(huán)境的重要標志。不僅如此,新企業(yè)進入也有助于提高區(qū)域的市場競爭力、重構資源分配格局,實現(xiàn)熊彼特式的“創(chuàng)造性毀滅”。本維度由各地區(qū)每一年新增企業(yè)注冊數(shù)量來度量。

(2)吸引外來投資。吸引外來投資需要依靠良好的營商環(huán)境,因此該維度能夠反映該地區(qū)的創(chuàng)新創(chuàng)業(yè)活力(李志軍,2019)。吸引高質量的企業(yè)投資還有助于改善就業(yè)環(huán)境,實現(xiàn)知識技術的外溢,從而能夠繁榮本地相關產(chǎn)業(yè),拉動地區(qū)就業(yè)。高質量的法人投資還能夠為地區(qū)產(chǎn)業(yè)發(fā)展帶來更加豐富的資本要素與先進的管理經(jīng)驗。一般而言,外來投資可以分為自然人投資與法人投資,由于自然人投資人無法識別自然人的來源地①在2016 年發(fā)布的中國區(qū)域創(chuàng)新創(chuàng)業(yè)指數(shù)中,我們使用自然人投資人的身份證前六位判斷自然人的來源地。但之后由于數(shù)據(jù)保密限制,無法繼續(xù)使用,因此本指數(shù)刪除該基礎指標。,本文重點關注的是法人投資。法人投資體現(xiàn)了當?shù)赝顿Y環(huán)境是否能夠吸引比較成熟的產(chǎn)業(yè)資本對當?shù)剡M行投資和產(chǎn)業(yè)轉移。本文通過實施投資行為的企業(yè)法人注冊地來判斷對所研究地區(qū)而言其是否屬于外來投資。吸引外來投資維度由本地區(qū)企業(yè)當年獲得外來法人投資的筆數(shù)來度量。

(3)吸引風險投資。風險投資是新興企業(yè)的重要融資模式 (張學勇和張葉青,2016),對于促進新興產(chǎn)業(yè)、高科技產(chǎn)業(yè)發(fā)展具有重要的支持作用,往往被認為是一個地區(qū)經(jīng)濟可持續(xù)發(fā)展的“風向標” (余琰等,2014;陳思等,2017)。由于風險投資公司在投資時會進行嚴格審查和評估,投資的判斷指標往往是被投企業(yè)能否最終上市,接受風險投資的企業(yè)更加可能成長為“瞪羚” 企業(yè)或“獨角獸” 企業(yè),因此一個地區(qū)獲得一筆風險投資,往往對應著該地區(qū)新增一項前沿的創(chuàng)業(yè)和創(chuàng)新活動。研究表明,獲得風險投資支持的企業(yè)其創(chuàng)新質量往往更高(Howell 等,2020)。由此可見,吸引風險投資是反映這個地區(qū)當前創(chuàng)新創(chuàng)業(yè)活躍程度的重要維度。

本文將全國風險投資(包括風險投資和私募股權投資,簡稱VCPE)公司所進行的股權投資活動定義為風險投資。VCPE 公司的名單由北京大學企業(yè)大數(shù)據(jù)研究中心收集,通過在企業(yè)大數(shù)據(jù)平臺中識別VCPE 企業(yè)的股權投資活動,能夠得到一份完整的全國獲得風險投資的企業(yè)名單。這一維度由各個地區(qū)年度獲得風險投資的企業(yè)數(shù)量指標來度量。

(4)專利授權數(shù)量。專利代表了經(jīng)濟中技術要素的引入與發(fā)明,是較為常用的創(chuàng)新績效度量指標(何歡浪等,2021)。專利分為發(fā)明專利、實用新型專利和外觀設計專利三類。從申請過程來看,發(fā)明專利要求最為嚴格,必須實質審查,而實用新型專利和外觀設計專利只要經(jīng)過形式審查,因此發(fā)明專利的技術價值更高、授權率更低,含金量也較高(張杰等,2016);而實用新型專利則側重于保護“小” 發(fā)明創(chuàng)造,創(chuàng)新程度介于外觀設計專利和發(fā)明專利之間(毛昊等,2018)。基于此,本文將這三種專利在專利維度中相對權重依次設定為5 ∶3 ∶2。為了將企業(yè)層面的專利授權信息加總到地區(qū)層面,我們將全國專利數(shù)據(jù)與企業(yè)數(shù)據(jù)進行融合,依據(jù)企業(yè)數(shù)據(jù)中企業(yè)注冊地的信息,按照授權年份和專利類型加總到各個地區(qū)層面。

綜上所述,專利授權這一維度包括新增發(fā)明專利授權數(shù)量、新增實用新型專利公開數(shù)量、新增外觀設計專利公開數(shù)量等三個指標。需要說明的是,對于實用新型專利和外觀設計專利,其公開發(fā)布即可被視為獲得授權。

(5)商標注冊數(shù)量。注冊商標是除專利之外另一類典型創(chuàng)新產(chǎn)出。商標是企業(yè)的無形資產(chǎn),注冊商標的企業(yè)往往更關注自身產(chǎn)品質量,希望樹立良好的品牌形象(王俊和龍小寧,2020)。因此一個地區(qū)企業(yè)商標注冊數(shù)量能夠間接反映該地區(qū)企業(yè)在產(chǎn)品質量方面的創(chuàng)新績效。本文將國家知識產(chǎn)權局的商標數(shù)據(jù)與企業(yè)工商注冊數(shù)據(jù)進行匹配,并按照商標注冊時間分年份分地區(qū)統(tǒng)計各個地區(qū)的商標注冊數(shù)。商標注冊這一維度目前只包含各地新增商標注冊數(shù)量這一指標。

(二)數(shù)據(jù)來源與清理過程

本文旨在圍繞企業(yè)這一核心市場主體,立足于企業(yè)家、資本與技術三大核心要素,從新建企業(yè)數(shù)量、吸引外來投資、吸引風險投資、獲得專利授權數(shù)量和商標注冊數(shù)量等五個維度構建創(chuàng)新指數(shù)。為此,本文基于北京大學企業(yè)大數(shù)據(jù)研究中心整合的企業(yè)大數(shù)據(jù)資源,從微觀企業(yè)數(shù)據(jù)出發(fā)度量上述指標。具體而言,創(chuàng)新指數(shù)所涉及的數(shù)據(jù)主要包括企業(yè)工商注冊數(shù)據(jù)、VCPE 投資數(shù)據(jù)、專利和商標數(shù)據(jù)。

1.企業(yè)工商注冊數(shù)據(jù)

企業(yè)工商注冊數(shù)據(jù)記錄了1990—2020 年在國內注冊的所有企業(yè)經(jīng)營單位。按照1988年的《企業(yè)法人登記管理條例》和1993 年的《中華人民共和國公司法》(以下簡稱《公司法》),原中華人民共和國國家工商行政管理總局(以下簡稱“原國家工商總局”)要求企業(yè)經(jīng)營單位在開業(yè)前通過注冊獲得營業(yè)執(zhí)照,注冊內容包括建立日期、注冊地址、注冊行業(yè)、注冊資本、經(jīng)營范圍、所有制類型等注冊基本信息,企業(yè)的股東名稱、投資金額等注冊股東信息,以及企業(yè)的高管姓名、職位、是否為法人代表等注冊人員信息。企業(yè)要實時向原國家工商總局上報企業(yè)基本信息的變更,常見的變更包括企業(yè)股東身份變更、投資金額變更、企業(yè)人員變更、企業(yè)名稱變更、注冊地址變更、注冊資本變更和經(jīng)營范圍變更。特別地,原國家工商總局也會根據(jù)企業(yè)的申請或者其違規(guī)情況記錄企業(yè)的注銷時間和吊銷時間。

原國家工商總局會不斷更新企業(yè)的注冊信息,并將變更統(tǒng)一以文本的形式記錄在變更表中。本文使用的是2021 年4 月更新的企業(yè)注冊信息,即對于當前的存續(xù)企業(yè),我們使用的信息是其2021 年4 月的信息而并非注冊時的信息。對于死亡企業(yè),我們使用的是其注銷或者吊銷時的信息。信息的更新符合工商局的業(yè)務需求,但給回溯式研究帶來了挑戰(zhàn)。特別地,企業(yè)名字的變更會導致使用2021 年數(shù)據(jù)與其他企業(yè)數(shù)據(jù)按照名字進行匹配時存在匹配不上的問題,尤其是在其他企業(yè)數(shù)據(jù)并不隨時間更新的情況下。北京大學企業(yè)大數(shù)據(jù)研究中心利用文本分析等手段,從變更數(shù)據(jù)中提取企業(yè)名稱變更的相關信息并將其結構化,構建出企業(yè)曾用名庫。本文利用當前企業(yè)名稱和企業(yè)曾用名同時進行與外部數(shù)據(jù)的匹配,可以盡可能地提高匹配率(各個外部數(shù)據(jù)匹配率可以達到90%以上)。對于企業(yè)的股東信息,由于記錄的是企業(yè)在2021 年更新的股東信息,可能并非企業(yè)注冊時的原始創(chuàng)始股東。出于指數(shù)時效性的要求,本文在法人股東信息的處理上使用更新后的信息,因此本文樣本中對2020 年的描述是最準確的,而對于早期年份,會出現(xiàn)由于企業(yè)早期股東退出而無法識別導致的低估問題。

如何處理企業(yè)注冊地址、注冊行業(yè)的變更對于計算創(chuàng)新指數(shù)十分重要。注冊地址的變更往往因為行政區(qū)劃代碼的變動。當縣改區(qū)或者區(qū)縣合并從而導致行政區(qū)劃代碼變動時,企業(yè)注冊數(shù)據(jù)也會自動更新,因此,本文數(shù)據(jù)的注冊地址(行政區(qū)劃代碼)統(tǒng)一為2020 年中華人民共和國民政部(以下簡稱“民政部”)頒布的行政區(qū)劃代碼。①由于注冊地址會自動更新到2020 年的版本,因此對于一個區(qū)縣合并到另一個區(qū)縣的情況,我們是無法判斷出合并前的區(qū)縣的。例如,2010 年9 月北京市西城區(qū)與宣武區(qū)合并成了新的西城區(qū),那么所有在2010 年前注冊在宣武區(qū)的企業(yè)的注冊地址都統(tǒng)一更新為新的西城區(qū),我們基于2021 年的企業(yè)工商注冊數(shù)據(jù)無法識別2010 年以前宣武區(qū)的企業(yè)注冊情況。在構造面板數(shù)據(jù)的時候,我們對于2010 年以前的數(shù)據(jù)虛擬構造出合并后的西城區(qū)作為分析目標,使2010 年之前和之后的西城區(qū)數(shù)據(jù)具有可比性。從而可以看出,直接用名字匹配2009 年西城區(qū)的人口數(shù)目是錯誤的,因為本文數(shù)據(jù)的西城區(qū)在任何時間都是合并后的西城區(qū)的概念。對于簡單的區(qū)改縣等只涉及行政區(qū)劃代碼變動不涉及行政區(qū)劃邊界變動的,我們進行了向后的縣碼更新,處理相對簡單直接。對于個別沒有進行變更的存續(xù)企業(yè)和變更前已經(jīng)注銷的企業(yè),本文手動整理了民政部公布的行政區(qū)劃代碼的變更記錄,試圖通過代碼對應的方式確定企業(yè)注冊地址歸屬于2020 年版本的哪個行政區(qū)劃代碼。行業(yè)代碼也存在著GB 2003、GB 2011、GB 2017 等多個國標版本,2021 年版本的企業(yè)工商注冊數(shù)據(jù)已經(jīng)統(tǒng)一更新為GB 2017 版本的行業(yè)代碼。

中國區(qū)域創(chuàng)新創(chuàng)業(yè)的發(fā)展還存在著所有制結構的轉變。在經(jīng)濟發(fā)展的早期,集體企業(yè)和國有企業(yè)占新進入企業(yè)的比例較大,而后期特別是2004 年新《公司法》頒布后,私營企業(yè)占據(jù)接近90%的企業(yè)進入。本文只包括有限責任公司、股份有限公司、合伙企業(yè)、個人獨資企業(yè)和內資企業(yè)法人(全民所有制、集體所有制、股份制、股份合作和聯(lián)營企業(yè)),而忽略同樣需要注冊的非法人企業(yè)、企業(yè)的分公司及分支機構和農民合作企業(yè)。進行如上處理后,對于所關注的法人公司或企業(yè),我們按照注冊年份和注冊地址的2020 年6 位數(shù)行政區(qū)劃代碼進行數(shù)據(jù)加總,得到每個區(qū)域每一年新注冊的企業(yè)數(shù)目。

通過合并企業(yè)法人股東的注冊地址信息,我們可以判斷企業(yè)法人股東的注冊地址是否為該企業(yè)的注冊地址,從而判斷該企業(yè)是被本地法人股東投資還是外來法人股東投資。在計算省、市和區(qū)縣維度計算該指標時,是否為外來法人股東的判斷維度也為對應的省外、市外和區(qū)縣外。進行如上處理后,對于外來法人股東,我們按照法人股東的投資年份和被投企業(yè)的注冊地址進行數(shù)據(jù)加總,得到每個區(qū)域每一年獲得外來法人股東投資的個數(shù)。

2.VCPE 投資數(shù)據(jù)

VCPE 利用有限合伙企業(yè)的架構,由普通合伙人(general partner,GP)管理基金(fund),并從有限合伙人(limited partner,LP)處進行融資,目標是對具有增長潛力的創(chuàng)新企業(yè)和處于發(fā)展中的獨角獸企業(yè)采用股權投資的方法進行風險投資,并在被投企業(yè)上市后退出獲得股權投資回報。VCPE 通過專業(yè)的團隊進行投資管理,以利潤為導向,選擇具有潛力的創(chuàng)新企業(yè)進行投資,其含金量顯著高于普通的創(chuàng)業(yè)企業(yè)。

北京大學企業(yè)大數(shù)據(jù)研究中心通過整合中國證券投資基金業(yè)協(xié)會公示的“私募股權、創(chuàng)業(yè)投資基金管理人” 名單和清科數(shù)據(jù)庫,得到截至2020 年共計24 709 家GP 基金管理人名單。通過將名單與企業(yè)工商數(shù)據(jù)相匹配,可以獲得基金管理人的基本注冊信息和其所有的投資行為。在GP 所有的投資企業(yè)中,我們通過名稱(包含基金管理等字符)和企業(yè)登記注冊類型(有限合伙企業(yè))識別出其管理的基金,共計71 541 家。依靠企業(yè)工商數(shù)據(jù)的股東信息,我們查找所有GP 和基金的直接股權投資,共計186 737 筆。

進行如上處理后,對于GP 和基金的投資,我們按照GP 和基金的投資年份和被投企業(yè)的注冊地址進行數(shù)據(jù)加總,得到每個區(qū)域每一年獲得VCPE 投資的個數(shù)。

3.專利和商標數(shù)據(jù)

(1)專利數(shù)據(jù)。專利數(shù)據(jù)來自國家知識產(chǎn)權局。國家知識產(chǎn)權局的公示信息顯示,2019 年國內共申請了1 243 568 項發(fā)明專利,其中職務(non-individual 或稱employer)申請為1 136 072 項,非職務(individual)申請為107 496 項。在職務申請的專利中,企業(yè)法人申請為807 813 項,占比為71.11%;第二大申請主體為大學,共計申請244 673 項,占比為21.54%;其他研究機構和其他機構,占比為7.36%。大學或研究機構申請的發(fā)明專利往往距離知識成果轉換還有距離,而企業(yè)法人的專利申請對于經(jīng)濟總體的創(chuàng)新十分重要。另外,企業(yè)申請人還申請了1 646 655 項實用新型專利(占比87.38%)和366 197項外觀專利(占比91.52%)。

北京大學企業(yè)大數(shù)據(jù)研究中心通過與龍信數(shù)據(jù)合作,在獲得了國家知識產(chǎn)權局公布的微觀專利申請數(shù)據(jù),包括專利的申請?zhí)枴⒎诸愄枴@愋?發(fā)明、實用新型和外觀設計)、申請日期、公開日期、申請人與法律狀態(tài)(是否授權)等信息的基礎上,通過對申請人字段進行拆分,得到所有專利的企業(yè)申請人。與企業(yè)注冊數(shù)據(jù)匹配可以獲得這些企業(yè)申請人的基本注冊信息,尤其是注冊地址。通過合并匹配,2019 年共獲得1 097 119 項職務申請專利,其中企業(yè)申請人申請專利數(shù)為782 469 項①對于多個申請人共同申請一項專利的情況,我們假設每個申請人對專利的貢獻是一致的,每個申請人申請了(1/申請人數(shù))項專利。,占比為71.32%。我們合并的微觀專利數(shù)據(jù)與國家知識產(chǎn)權局公示的加總數(shù)據(jù)高度一致,說明我們數(shù)據(jù)處理的準確性。

進行如上處理后,對于企業(yè)申請專利,我們只考慮被授權的專利。對于專利的授權年份,我們按照申請企業(yè)的注冊地址進行數(shù)據(jù)加總,得到每個區(qū)域每一年發(fā)明專利、實用新型專利和外觀專利的授權專利項數(shù)。

(2)商標數(shù)據(jù)。商標數(shù)據(jù)同樣來自國家知識產(chǎn)權局。北京大學企業(yè)大數(shù)據(jù)研究中心通過與龍信數(shù)據(jù)合作,在獲得了國家知識產(chǎn)權局公布的微觀商標申請數(shù)據(jù)的基礎上,與企業(yè)工商數(shù)據(jù)進行合并。商標數(shù)據(jù)包括申請企業(yè)名稱、獲準日期、商標類型、當前法律狀態(tài)等信息;對于商標的授權年份,我們按照申請企業(yè)的注冊地址進行數(shù)據(jù)加總,得到每個區(qū)域每一年授權商標項數(shù)。

對于商標數(shù)據(jù),以2019 年為例,我們根據(jù)2019 年國家知識產(chǎn)權局年報得到商標注冊數(shù)量為640.6 萬件②“知識產(chǎn)權創(chuàng)造”,國家知識產(chǎn)權局,2020 年6 月30 日,https://www.cnipa.gov.cn/art/2020/6/30/art_2075_144079.html。,而本文所使用的企業(yè)層面的數(shù)據(jù)為431.9 萬件,比例為67.4%。但是,由于商標注冊申請人除了企業(yè)之外,還包括個人(個體工商戶)以及海外個人和公司,我們目前并未找到來自官方的企業(yè)申請人的總商標注冊數(shù)量,因此并不知道本文所使用數(shù)據(jù)的匹配率。假設企業(yè)申請人注冊的商標數(shù)量占總商標數(shù)量在各年保持相似水平,如果本文數(shù)據(jù)在匹配過程中沒有系統(tǒng)性偏誤,那么所使用數(shù)據(jù)的年同比增長率與官方數(shù)據(jù)(包含非國內企業(yè)申請人申請的商標注冊數(shù)目)應該保持一致,由此說明本文所使用的數(shù)據(jù)能夠反映我國商標注冊數(shù)量的相對跨期變化。

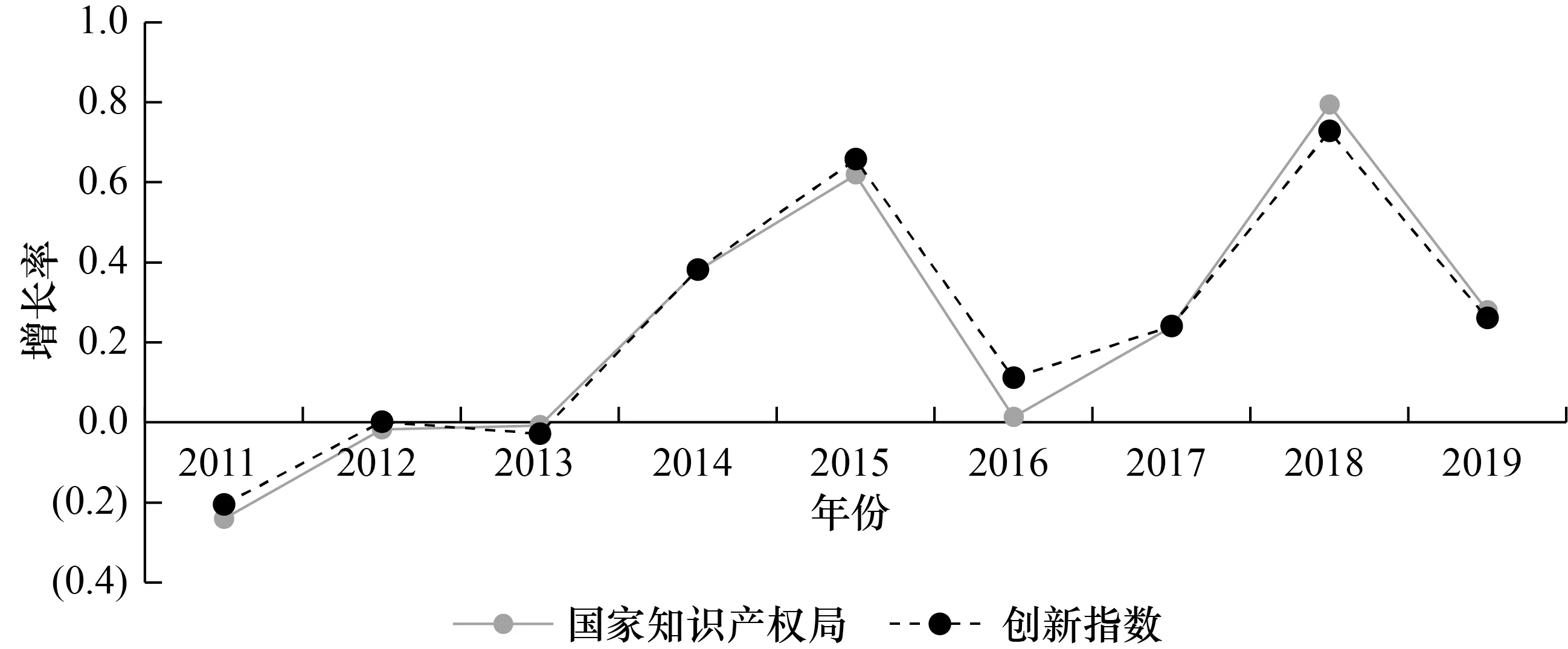

本文估計的創(chuàng)新指數(shù)商標數(shù)據(jù)與國家知識產(chǎn)權局公布數(shù)據(jù)如圖1 所示,虛線為本文所使用數(shù)據(jù)的年商標注冊數(shù)目的同比增長率,其與基于國家知識產(chǎn)權局公布的數(shù)據(jù)的計算高度一致。

圖1 創(chuàng)新指數(shù)商標數(shù)據(jù)與國家知識產(chǎn)權局數(shù)據(jù)比較

(三)創(chuàng)新指數(shù)各基礎指標的描述分析

在確定創(chuàng)新指數(shù)所包含的五個維度及其所使用的基礎指標后,我們首先對各基礎指標原始值進行了基礎性的描述統(tǒng)計,如表1 所示。我們還對各維度指標原始值1990—2020 年的時間趨勢進行簡要描述分析,如圖2 所示。總體來看,1990—2020 年,新增企業(yè)數(shù)量、吸引外來投資、吸引風險投資、專利授權數(shù)量、商標注冊數(shù)量等五個維度的指標,均呈現(xiàn)逐年遞增走勢。

表1 基礎指標的描述性統(tǒng)計(N=961)

圖2 創(chuàng)新指數(shù)各維度指標原始值的時間趨勢

值得注意的是,在2014 年商事制度改革之后,各項指標呈現(xiàn)快速攀升態(tài)勢。所謂商事制度改革,主要在于將注冊資本實繳登記制調整為注冊資本認繳登記制,以往“重審批輕監(jiān)管” 轉變?yōu)椤拜p審批重監(jiān)管”,這有助于簡化企業(yè)登記注冊流程,縮減企業(yè)登記和審批時間。文中各項指標在商事制度改革之后迅速攀升的趨勢,恰好印證了商事制度改革對各地區(qū)創(chuàng)新創(chuàng)業(yè)活力的重要釋放作用。這一描述性結果與畢青苗等(2018)、夏后學等(2019)等研究所得結論一致。特別值得注意的是,商事制度改革主要降低了企業(yè)注冊的門檻,但是風險投資、專利和商標等在集約邊際上反映創(chuàng)新質量提高的指標同時也有所增長,說明商事制度改革對創(chuàng)新創(chuàng)業(yè)全局的促進作用。

以新建企業(yè)數(shù)量為例,1990 年全國共新建企業(yè)22.60 萬家,到2000 年增至58.40 萬家,年均增長率約為9.96%。進入21 世紀頭十年,全國新建企業(yè)數(shù)量增速基本保持一致,到2010 年全國新建企業(yè)數(shù)量為149.72 萬家,是2000 年的2.55 倍,年均增速約為9.83%。在21 世紀第二個十年,全國新建企業(yè)數(shù)量增速明顯加快,2020 年全國新建企業(yè)數(shù)量達到738.82 萬家,這期間全國新建企業(yè)數(shù)量年均增速達到17.31%。

從新增外來投資、新增專利數(shù)目以及新增商標注冊數(shù)目這三項指標的態(tài)勢來看,2014 年商事制度改革成為增速的分水嶺。2014 年以前,外來投資、專利以及商標注冊數(shù)目增速相對平穩(wěn),2014 年以后增速明顯加快。

三、創(chuàng)新指數(shù)測算過程及有效性檢驗

(一)創(chuàng)新指數(shù)測算過程

在創(chuàng)新指數(shù)的五個維度及其包含的七個基礎指標明確后,接下來要確定各維度及基礎指標的權重。對于各地區(qū)的創(chuàng)新創(chuàng)業(yè)活力而言,資本、技術與企業(yè)家這三大核心要素都至關重要。為此,本文廣泛征詢專家意見,最終參照樊綱等(2011)提供的中國市場化指數(shù)的等權平均方法確定指標權重。一方面,作為一套具有區(qū)域—年份跨度的面板數(shù)據(jù),創(chuàng)新指數(shù)目的在于能夠逐年更新以精準刻畫我國各區(qū)域創(chuàng)新創(chuàng)業(yè)績效,但主成分分析法確定的權重可能會隨時間發(fā)生變動,從而造成指標權重分配的不穩(wěn)定(樊綱等,2011);而固定權重在實際應用中能夠保證指數(shù)跨年可比。為了進一步判斷本文所設定的權重是否合理,參照樊綱等(2011)的比較方法,本文使用主成分分析法提取的系數(shù)與固定權重同時對創(chuàng)新指數(shù)進行測算,結果顯示二者得分與排名相關系數(shù)達到0.9981 (對應的P值為0.0000),表明采取固定權重計算指數(shù)具備一定的合理性。另一方面,本文所設定的權重優(yōu)勢在于其能將創(chuàng)新創(chuàng)業(yè)質量納入考慮范圍。由于創(chuàng)新創(chuàng)業(yè)行為并不是同質的,在對各項指標賦權時,本文同時將企業(yè)規(guī)模、創(chuàng)新質量等因素納入考慮,將表征高質量創(chuàng)新創(chuàng)業(yè)的指標賦予更大的權重。例如,在專利授權維度,一般而言發(fā)明專利的創(chuàng)新能力更高,實用新型專利次之,外觀專利技術門檻相對較低(毛昊等,2018)。但由于數(shù)據(jù)限制,本文缺乏能夠直接測度專利質量的指標,若按照主成分分析法所得的接近1 ∶1 ∶1 的權重進行加權則不能體現(xiàn)三種專利的差異性。因此,在設定權重時,本文充分考慮了專利質量的異質性,將專利授權數(shù)量維度中的三個基礎指標發(fā)明專利、實用新型專利、外觀設計專利數(shù)量權重設置為5 ∶3 ∶2,占創(chuàng)新指數(shù)的權重分別為12.5%、7.5%和5%,以高權重表征高創(chuàng)新質量。綜上,本文最終按照4 ∶4 ∶2 來確定資本、技術和企業(yè)家三大要素的權重。

表2 創(chuàng)新指數(shù)的指標體系

由于創(chuàng)新指數(shù)涉及的原始數(shù)據(jù)并不服從正態(tài)分布,如果直接進行標準化處理,會降低其有效性。因此,本文先將指數(shù)的七個指標取以10 為底的對數(shù),使各變量的分布近似服從正態(tài)分布,如式(1)所示。

其中,i表示第i個地區(qū),j代表第j個維度,k代表第k個指標,t代表第t年。indicatororigin,ijkt代表前文介紹的通過企業(yè)層面微觀數(shù)據(jù)加總得到的各個基礎指標對應年份—區(qū)域層面的原始值。indicatorijkt代表對數(shù)化處理的基礎指標。standard_indicatorijkt代表的是Z-score 標準化后的基礎指標。innovation_indicatorit代表加權創(chuàng)新指數(shù)。innovation_indexit則代表的是取值區(qū)間為分位數(shù)處理后的0—100 創(chuàng)新指數(shù)得分。Pctile代表分位數(shù)。

接下來,我們將各個基礎指標轉化為可比的相對值。具體方法是進行組內的標準化(Z-score)處理,獲得各個基礎指標的標準化值。

其中,standard_deviationjk(indicatorijkt)表示對第k個指標計算標準差,Σ表示加總因子。I代表總的地區(qū)數(shù)目,T代表總的年份數(shù)目。由于Z-score 后的值近似滿足標準正態(tài)分布,我們直接按照公式(2)計算對于第jk個基礎指標的每個年份—地區(qū)it所在的分位數(shù),乘以100 得到每個年份—地區(qū)的各維度指標創(chuàng)新指數(shù)得分。對于專利授權維度,本文按照5 ∶3 ∶2 的權重對發(fā)明專利、實用新型專利和外觀設計專利三個基礎指標得分進行加總,得到專利授權維度指數(shù)得分。

隨后,利用各個基礎指標的標準化值,我們可以將五個維度共計七個基礎指標進行加總。第i個地區(qū)在第t年的加權創(chuàng)新指數(shù),如式(3)所示:

最后,根據(jù)式(5)我們可以計算每個年份—地區(qū)的加權創(chuàng)新指數(shù)所在的分位數(shù)并乘以100,從而得到標準的區(qū)間為0—100 的創(chuàng)新指數(shù),指數(shù)數(shù)值越大,說明該地區(qū)對應年份的創(chuàng)新創(chuàng)業(yè)績效越好。

(二)內部有效性檢驗

1.指標聚合度檢驗

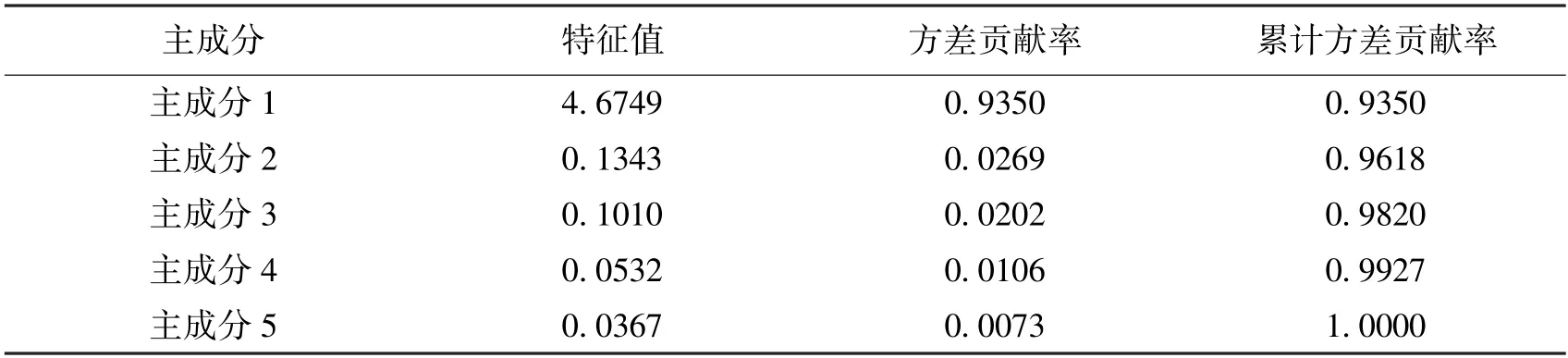

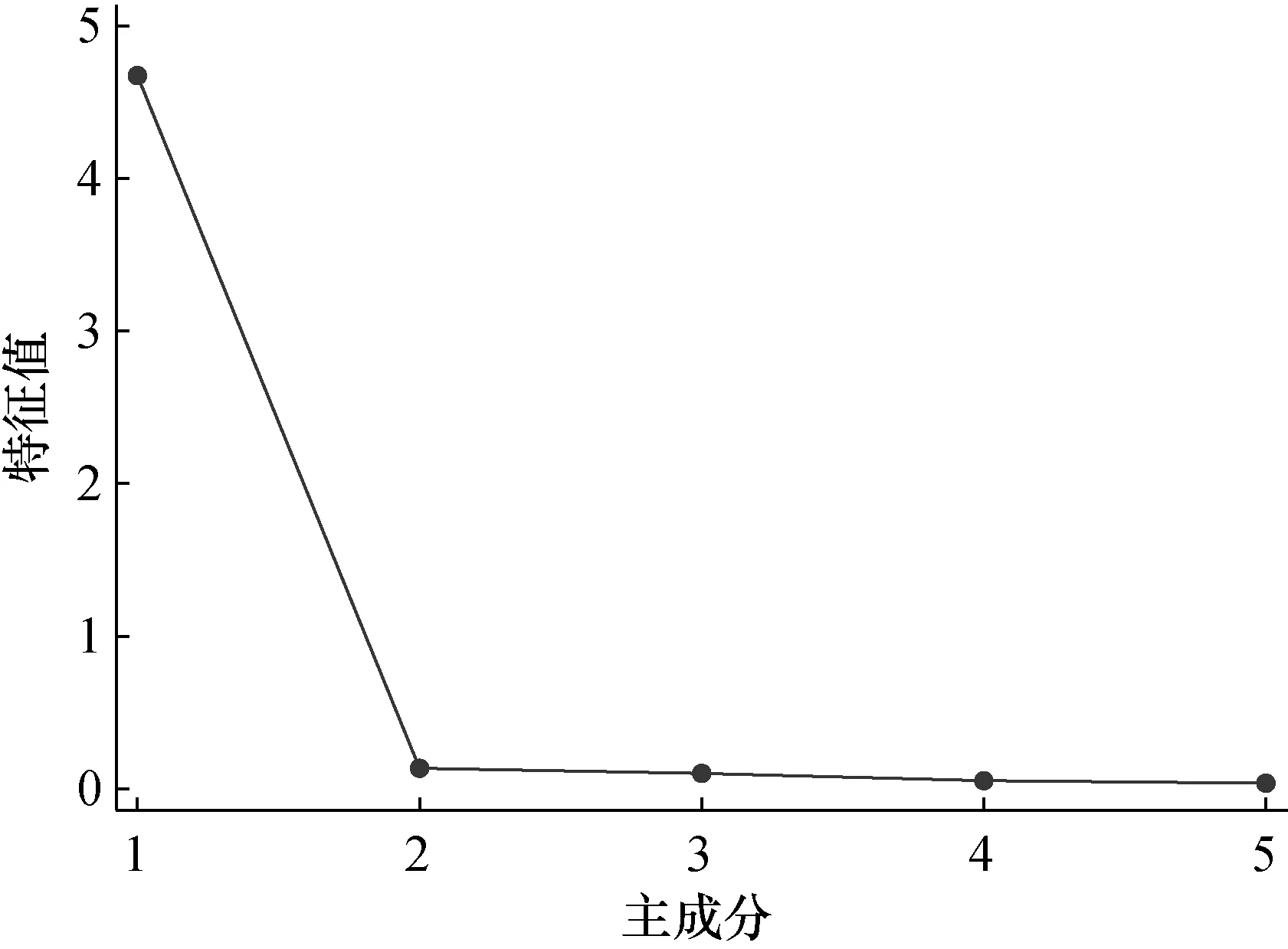

在測算創(chuàng)新指數(shù)過程中,所選取指標的聚合度是創(chuàng)新指數(shù)有效性的重要前提。為此,本文運用主成分分析方法檢驗各指標的聚合度。依據(jù)主成分分析法的分析慣例,本文首先進行KMO (Kaiser-Meyer-Olkin)檢驗,目的在于比較創(chuàng)新指數(shù)各維度之間的相關性,KMO 檢驗數(shù)值越接近于1,說明各維度之間相關性越強。經(jīng)測算,本文五個維度的KMO檢驗數(shù)值為0.8879,這表明五個維度的相關度較強,適合進行主成分分析。基于五個維度指標主成分測算,可知第一主成分的特征值為4.6749,占比為93.50%,即第一主成分對總方差貢獻率達到93.50%。進一步由各主成分的因子載荷矩陣可知,五個維度指標均在第一主成分當中具有較大權重,即五個維度指標對第一主成分解釋力較強。總方差解釋、各主成分引子載荷矩陣以及碎石圖如表3、表4 和圖3 所示。綜上可知,創(chuàng)新指數(shù)的五個維度指標聚合度較高,構成指標體系具有合理性與有效性。

國內外學者圍繞技術溢出,對合作創(chuàng)新的市場績效進行了系統(tǒng)且細致的研究。但是研究的視角單一,技術溢出僅僅是影響合作創(chuàng)新的主要原因之一,另外實證研究也非常不夠。因此,從以下幾方面加強對合作創(chuàng)新市場績效的研究,對提高我國企業(yè)的自主創(chuàng)新動力和效率,發(fā)展戰(zhàn)略新興產(chǎn)業(yè),實現(xiàn)創(chuàng)新型國家的目標意義重大。

表3 總方差解釋

表4 各主成分因子載荷矩陣

圖3 碎石圖

2.各維度指標得分與其原始值的關聯(lián)

本文構建1990—2020 年31 個省級行政區(qū)劃單位創(chuàng)新指數(shù)的面板數(shù)據(jù),并以各維度指標為解釋變量,以其原始值的對數(shù)①本文涉及的對數(shù)值均取以10 為底的對數(shù),全文一致,后文不再重復說明。為被解釋變量,探討創(chuàng)新指數(shù)與其原始值之間的關聯(lián)。

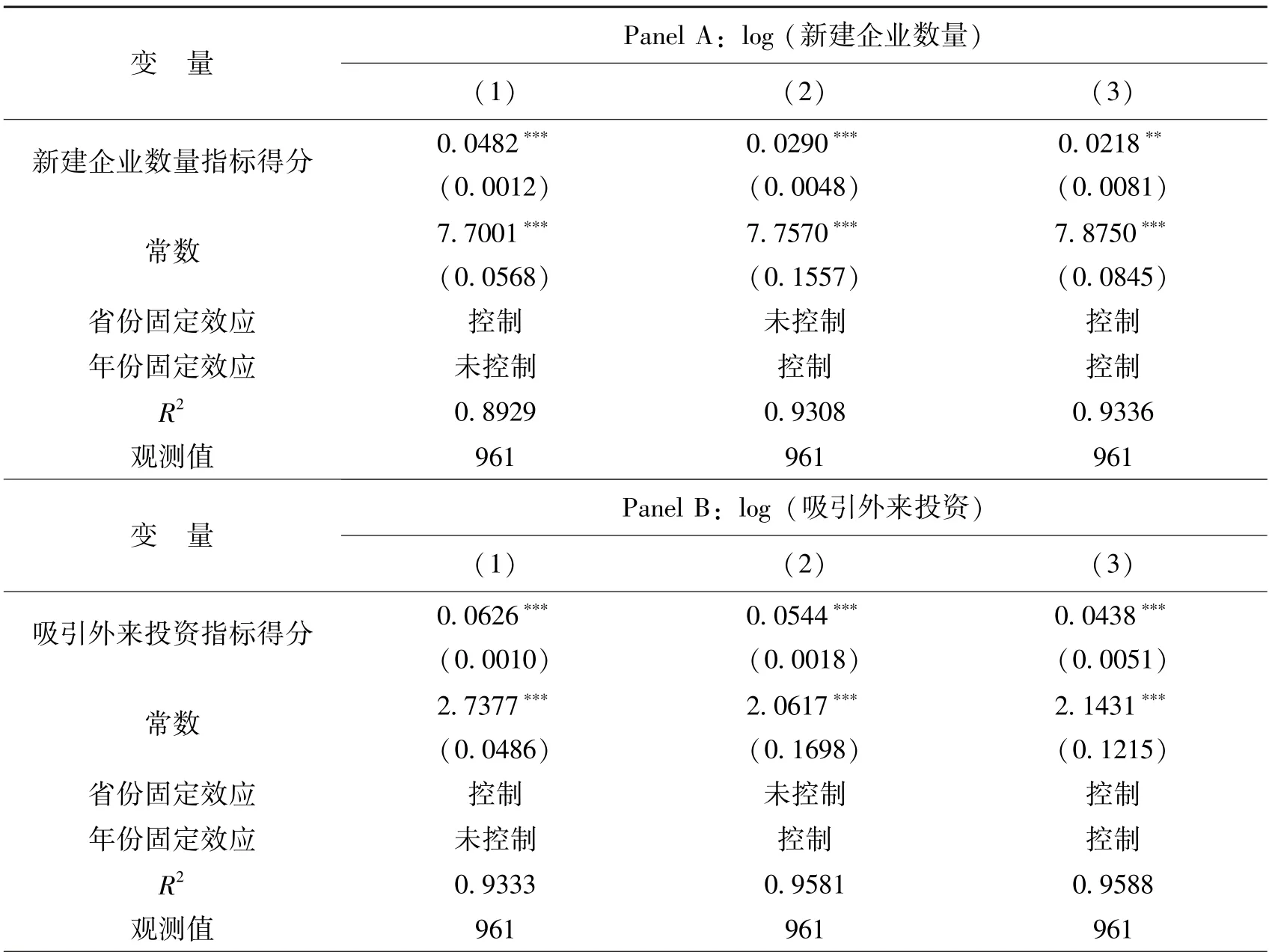

如表5 所示,Panel A—Panel E 的第(1)列控制了省份固定效應,第(2)列控制了年份固定效應,第(3)列同時控制了省份與年份固定效應。總體而言,各列的R2數(shù)值較大,尤其是同時控制省份與年份固定效應的第(3)列R2接近1,這意味著創(chuàng)新指數(shù)各維度指標原始值幾乎所有的變化量均可以由創(chuàng)新指數(shù)各維度指標來解釋。具體而言,從Panel A 第(3)列的估計結果來看,創(chuàng)新指數(shù)中新建企業(yè)數(shù)量指標的得分每增加1 個單位,新建企業(yè)數(shù)量增加2.18%,估計結果在1%的統(tǒng)計水平上顯著。從Panel B—Panel E 的第(3)列估計結果來看,創(chuàng)新指數(shù)中吸引外來投資、吸引風險投資、專利授權數(shù)量與商標注冊數(shù)量得分每增加1 個單位,其對應的原始值分別增加4.38%、4.93%、5.85%與1.98%。

表5 創(chuàng)新指數(shù)各維度指標得分與其原始值的相關性

綜上可知,創(chuàng)新指數(shù)各維度指標得分與其原始值相關度較高。這意味著通過對原始值標準化后進行加總,然后取分位數(shù)得到的創(chuàng)新指數(shù)并未“失真”,各維度指標得分能夠較好地表征其對應的原始值。從這個層面來講,創(chuàng)新指數(shù)也具備有效性,能夠比較有效地表征各地區(qū)創(chuàng)新創(chuàng)業(yè)績效。

(三)外部有效性檢驗

前文從指標聚合度及維度指標與其原始值之間的關聯(lián)兩個層面證實了創(chuàng)新指數(shù)具有內部有效性,能夠較好地表征地區(qū)創(chuàng)新創(chuàng)業(yè)績效。為了進一步檢驗這一結論,本文運用三種方式探究創(chuàng)新指數(shù)的外部有效性。

1.創(chuàng)新指數(shù)與宏觀經(jīng)濟指標的關聯(lián)

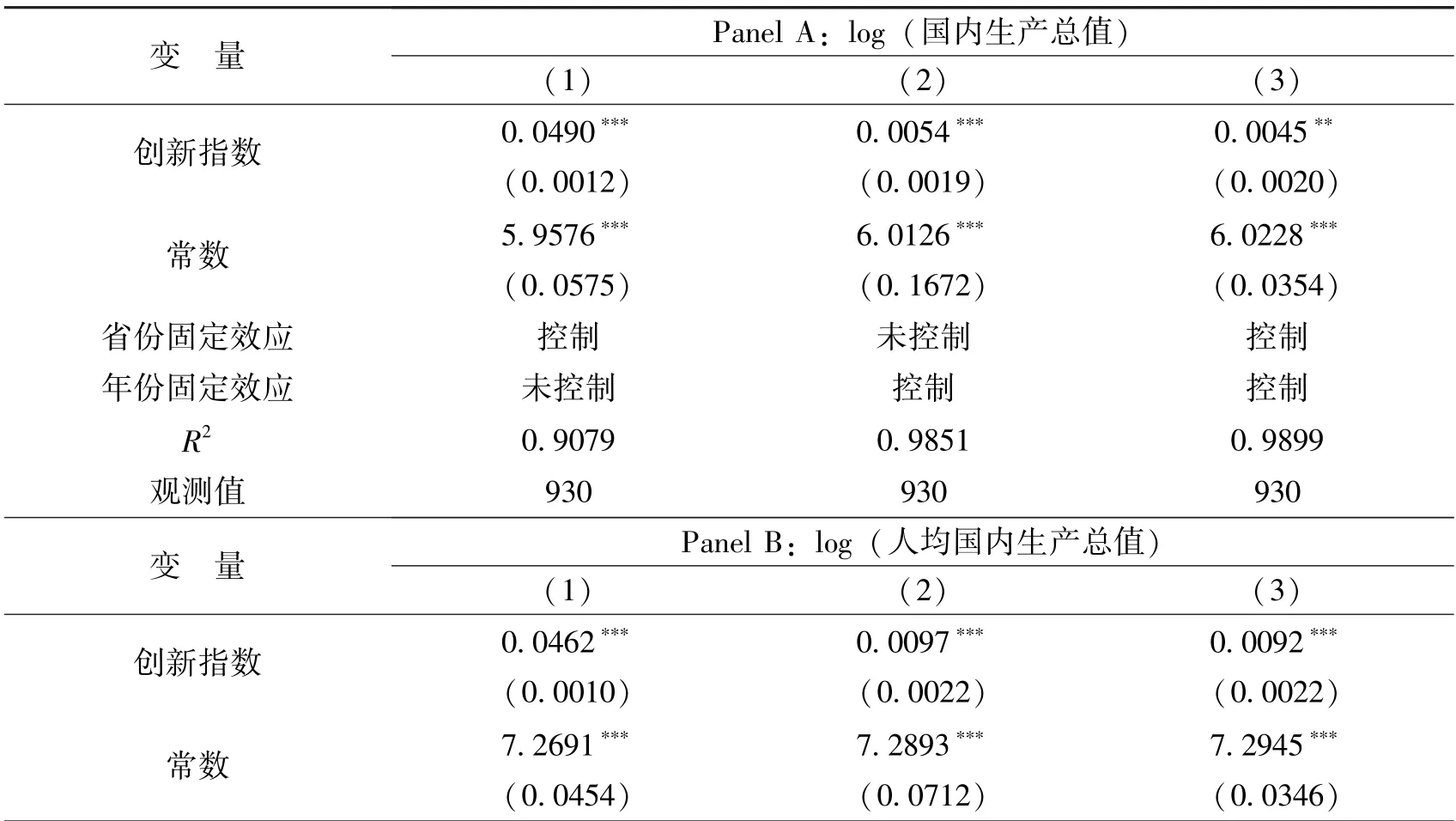

創(chuàng)新創(chuàng)業(yè)是一個地區(qū)經(jīng)濟發(fā)展的引擎,若創(chuàng)新指數(shù)的確可以表征地區(qū)創(chuàng)新創(chuàng)業(yè)績效,那么我們應該可以觀測到創(chuàng)新指數(shù)與地區(qū)宏觀經(jīng)濟指標正相關。為此,本文嘗試考察創(chuàng)新指數(shù)與國內生產(chǎn)總值、人均國內生產(chǎn)總值等宏觀經(jīng)濟指標的關系。

本文將《中國統(tǒng)計年鑒》中1990—2019 年國內生產(chǎn)總值和人均國內生產(chǎn)總值數(shù)據(jù)與創(chuàng)新指數(shù)數(shù)據(jù)庫匹配起來,形成面板數(shù)據(jù)庫。我們首先繪制了創(chuàng)新指數(shù)與國內生產(chǎn)總值及人均國內生產(chǎn)總值關聯(lián)的散點圖,如圖4 所示,擬合線向右上方傾斜,初步表明創(chuàng)新指數(shù)與國內生產(chǎn)總值及人均國內生產(chǎn)總值正相關。

圖4 創(chuàng)新指數(shù)與國內生產(chǎn)總值、人均國內生產(chǎn)總值的相關性

隨后,我們以創(chuàng)新指數(shù)為解釋變量,以國內生產(chǎn)總值、人均國內生產(chǎn)總值的對數(shù)值為被解釋變量進行回歸分析,結果如表6 所示。Panel A 展示的是創(chuàng)新指數(shù)對國內生產(chǎn)總值的回歸結果,其中第(1)列控制了省份固定效應,第(2)列控制了年份固定效應,第(3)列同時控制了省份與年份固定效應。總體來看,在Panel A、Panel B 與Panel C中,同時控制省份與年份固定效應的第(3)列R2均超過0.85,初步表明創(chuàng)新指數(shù)對國內生產(chǎn)總值、人均國內生產(chǎn)總值等宏觀經(jīng)濟指標具有較高的解釋力。

表6 創(chuàng)新指數(shù)與國內生產(chǎn)總值及人均國內生產(chǎn)總值的相關關系

進一步來看,第(1)列至第(3)列的估計結果均表明,創(chuàng)新指數(shù)與國內生產(chǎn)總值正相關,估計結果在1%的統(tǒng)計水平上顯著。同理,Panel B 估計結果表明,創(chuàng)新指數(shù)與人均國內生產(chǎn)總值也呈現(xiàn)顯著正相關關系。

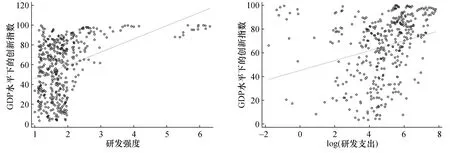

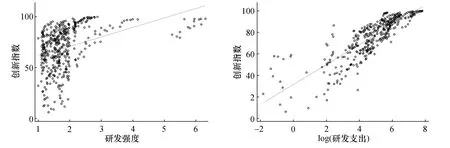

本文還利用各基礎指標的原始值占該省份當年GDP 比重,計算出省內GDP 的創(chuàng)新含量,并以此作為新的基礎指標,測算得出GDP 水平下的創(chuàng)新指數(shù),這一指標同樣能夠有效反映出各省份的創(chuàng)新水平。進一步地,本文關注了各省GDP 水平的創(chuàng)新指數(shù)與各省份研發(fā)支出之間的關系。圖5 展示了2006—2019 年各省份研發(fā)支出、研發(fā)強度與GDP 水平下的創(chuàng)新指數(shù)相關關系散點,需要說明的是,研發(fā)強度是指各省份研發(fā)支出(億元)占國內生產(chǎn)總值(億元)的比重(%)。通過擬合線不難發(fā)現(xiàn),各省份研發(fā)強度、研發(fā)支出與GDP 水平下的創(chuàng)新指數(shù)均呈現(xiàn)鮮明的正相關關系,進一步證實了創(chuàng)新指數(shù)的外部有效性。研發(fā)強度、研發(fā)支出與創(chuàng)新指數(shù)之間的關系如圖6 所示。

圖5 研發(fā)支出、研發(fā)強度與GDP 水平下的創(chuàng)新指數(shù)的相關性

圖6 研發(fā)支出、研發(fā)強度與創(chuàng)新指數(shù)的相關性

2.創(chuàng)新指數(shù)與中國市場化指數(shù)的關聯(lián)

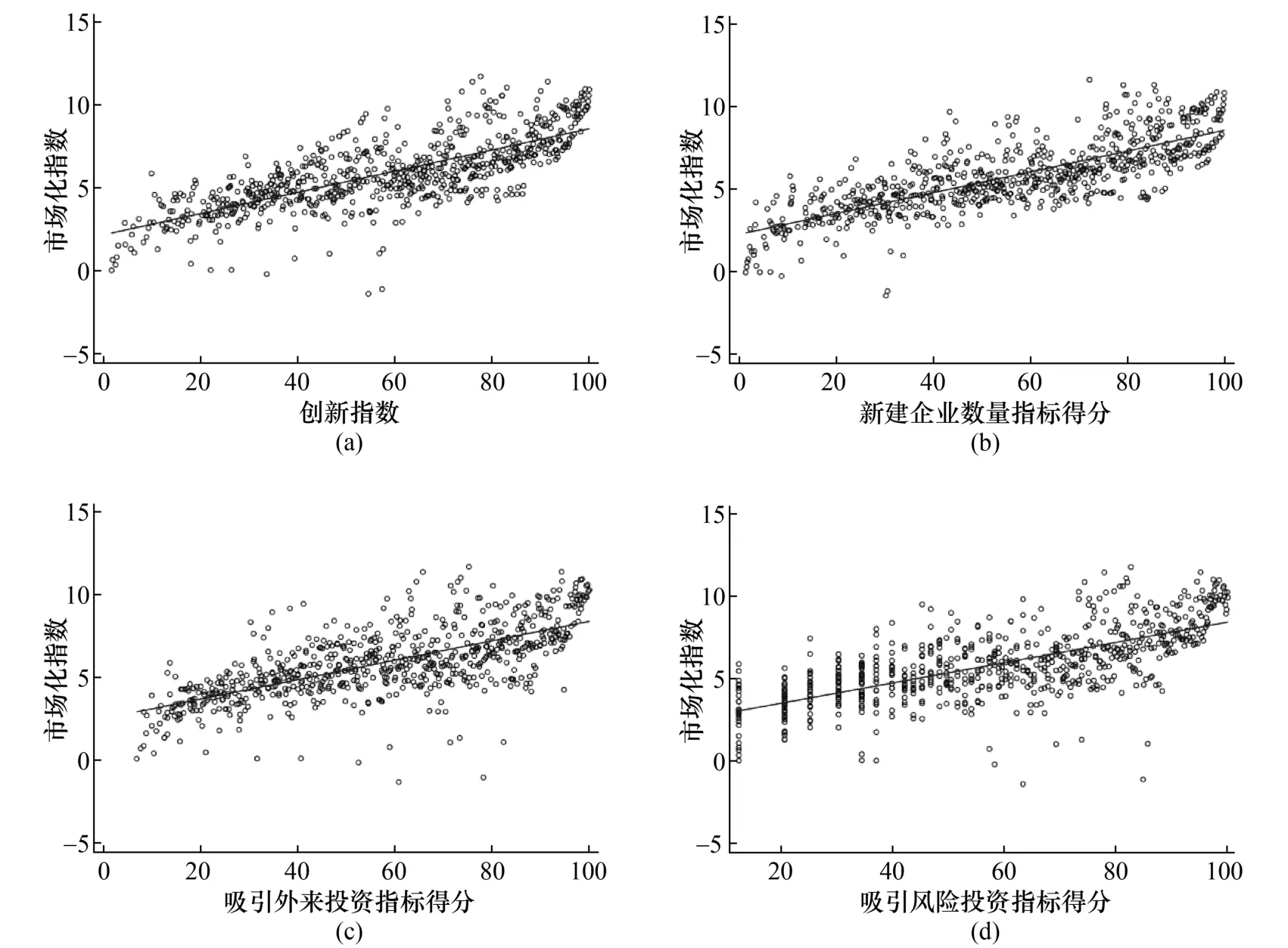

區(qū)域創(chuàng)新創(chuàng)業(yè)的發(fā)展與其營商環(huán)境質量的優(yōu)劣直接相關。Baumol (1996)強調地區(qū)營商環(huán)境較高能夠促進生產(chǎn)型企業(yè)家的產(chǎn)生,反之則會出現(xiàn)套利型的企業(yè)家。許多營商環(huán)境指數(shù)也會從產(chǎn)出角度考察以包含區(qū)域的創(chuàng)新創(chuàng)業(yè)情況(樊綱等,2011;李志軍,2019)。為了進一步考察創(chuàng)新指數(shù)的外部有效性,本文嘗試探究創(chuàng)新指數(shù)與中國市場化指數(shù)的關聯(lián)度。

中國市場化指數(shù)由樊綱等學者發(fā)起,自2001 年開始進行匯報,至今已經(jīng)持續(xù)二十余年。中國市場化指數(shù)由五個維度組成,分別反映市場化的某個特定方面,具體為政府與市場的關系、非國有經(jīng)濟的發(fā)展、產(chǎn)品市場的發(fā)育程度、要素市場的發(fā)育程度、市場中介組織的發(fā)育和法治環(huán)境。為了保持中國市場化指數(shù)的客觀性,基礎指數(shù)的數(shù)據(jù)來源于權威機構的統(tǒng)計數(shù)據(jù)或企業(yè)調查數(shù)據(jù)。目前,中國市場化指數(shù)已經(jīng)成為評價中國市場化進程的重要方向標(樊綱等,2011)。

本文將樊綱等構建的中國市場化指數(shù)(1997—2019)與創(chuàng)新指數(shù)數(shù)據(jù)庫匹配起來,以探究創(chuàng)新指數(shù)與市場化指數(shù)之間的相關關系,結果如圖7 所示。圖7 (a)表明創(chuàng)新指數(shù)與市場化指數(shù)呈正相關關系。在創(chuàng)新指數(shù)當中,新建企業(yè)數(shù)量、吸引外來投資與吸引風險投資三個基礎指標均與地區(qū)營商環(huán)境密切相關。為此,本文還探究了新建企業(yè)數(shù)量、吸引外來投資與吸引風險投資三個指標得分與市場化指數(shù)的關系,結果顯示三個指標得分均與市場化指數(shù)得分正相關。上述結果表明,創(chuàng)新指數(shù)與市場化指數(shù)正相關,這符合地區(qū)創(chuàng)新創(chuàng)業(yè)績效與地區(qū)市場化進程的邏輯關系,進一步證明了創(chuàng)新指數(shù)具有外部有效性。

圖7 創(chuàng)新指數(shù)與市場化指數(shù)的相關性

3.創(chuàng)新指數(shù)與世界銀行營商環(huán)境指數(shù)的關聯(lián)

世界銀行發(fā)布的《營商環(huán)境報告》(Doing Business)從包括開辦企業(yè)、財產(chǎn)登記、合同執(zhí)行等多個維度對全球190 多個國家和地區(qū)的營商環(huán)境進行了評估,并從2008 年開始發(fā)布關于中國的國別報告,詳細提供了中國30 個城市營商環(huán)境數(shù)據(jù)及排名(董志強等,2012;李志軍,2019)。本文使用2019 年《營商環(huán)境報告》中中國30 個城市的營商環(huán)境數(shù)據(jù),以評估創(chuàng)新指數(shù)對地區(qū)營商環(huán)境的影響。

世界銀行2019 年《營商環(huán)境報告》中報告了開辦企業(yè)、財產(chǎn)登記、合同執(zhí)行、獲得信貸、納稅、跨境貿易、辦理破產(chǎn)等多個一級指標,而本文重點關注開辦企業(yè)、財產(chǎn)登記以及合同執(zhí)行三個指標,以探討創(chuàng)新指數(shù)與開辦企業(yè)指標排名(The Rank of Starting a Business)、財產(chǎn)登記指標排名(The Rank of Registering Property)、合同執(zhí)行排名(The Rank of Enforcing Contracts)三個指標的關系。不僅如此,考慮到開辦企業(yè)指標與創(chuàng)新指數(shù)的高度相關性,本文還考察創(chuàng)新指數(shù)與開辦企業(yè)一級指標下的手續(xù)(Procedures (number))、時間(Time (days))和成本(Cost (% of income per capita))三個二級指標的關系。

如圖8 所示,創(chuàng)新指數(shù)與開辦企業(yè)指標排名、財產(chǎn)登記指標排名、合同執(zhí)行排名等三個一級指標均呈現(xiàn)顯著負相關關系。這意味著創(chuàng)新指數(shù)高的城市,開辦企業(yè)、財產(chǎn)登記、合同執(zhí)行排名更靠前。不僅如此,從圖8 可以看出,創(chuàng)新指數(shù)與開辦企業(yè)中的手續(xù)、時間和成本均呈現(xiàn)負向關系,即創(chuàng)新指數(shù)較高的城市,開辦企業(yè)所需手續(xù)數(shù)量更少、時間更短、成本更低,即一個地區(qū)創(chuàng)新創(chuàng)業(yè)績效越突出,營商環(huán)境也越具優(yōu)勢。

圖8 創(chuàng)新指數(shù)與營商環(huán)境指標的相關關系

四、中國區(qū)域創(chuàng)新創(chuàng)業(yè)活力:動態(tài)變化與空間特征

根據(jù)前文可知,創(chuàng)新指數(shù)各維度指標聚合力較強,對其原始值具有較高的解釋度,且其與國內生產(chǎn)總值、人均國內生產(chǎn)總值、研發(fā)支出和研發(fā)強度等宏觀經(jīng)濟指標,以及中國市場化指數(shù)和營商環(huán)境指標等“外部指標” 具有正相關關系,這表明創(chuàng)新指數(shù)兼具內部有效性與外部有效性,能夠有效地表征地區(qū)創(chuàng)新創(chuàng)業(yè)績效。接下來,本文基于創(chuàng)新指數(shù)探究1990—2020 年中國區(qū)域創(chuàng)新創(chuàng)業(yè)活力的動態(tài)變化與空間特征。考慮到不同省份人口規(guī)模的差異,本文重新計算了人均創(chuàng)新指數(shù),以更細致地描繪區(qū)域創(chuàng)新創(chuàng)業(yè)發(fā)展的空間格局。

(一)中國區(qū)域創(chuàng)新創(chuàng)業(yè)績效的動態(tài)變化

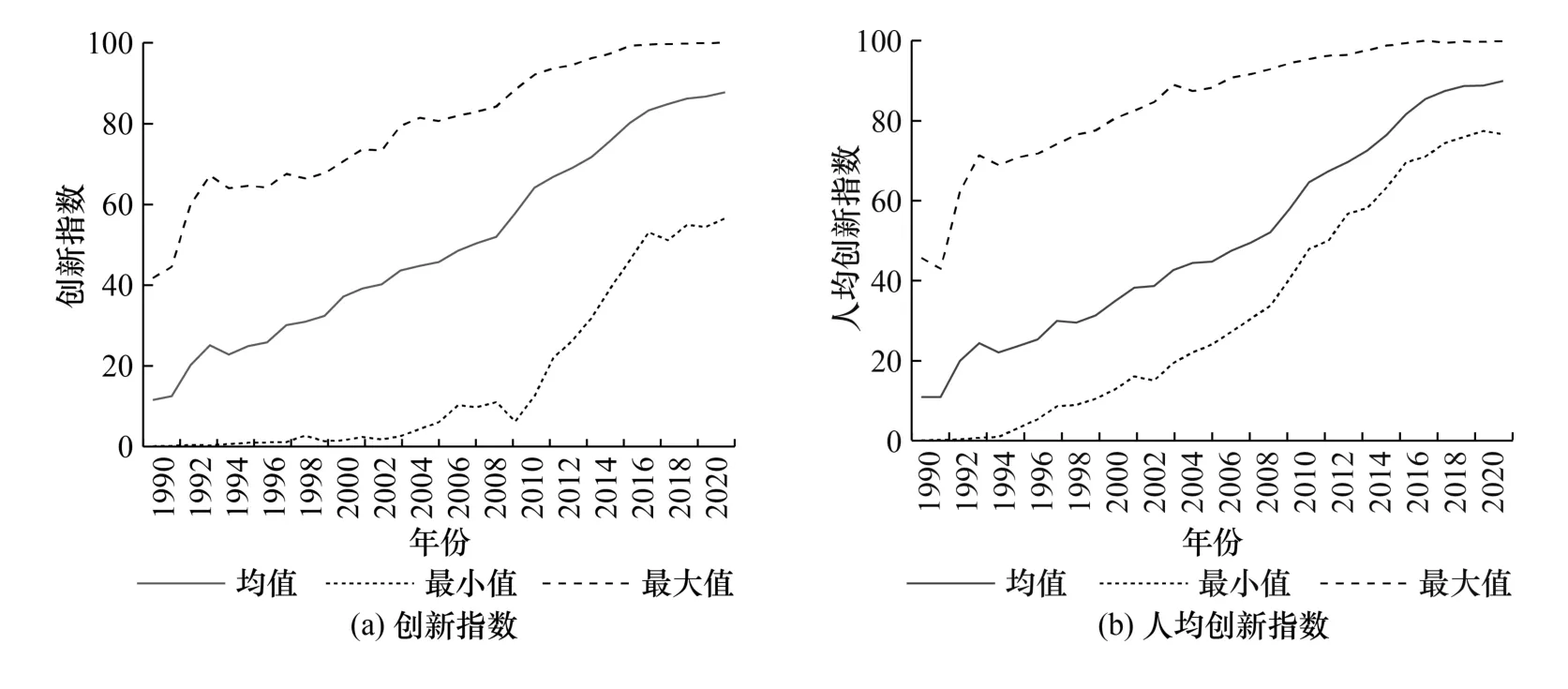

圖9 展示了1990—2020 年中國各年份創(chuàng)新指數(shù)得分的描述性統(tǒng)計。圖9(a)展示了1990—2020 年中國各省份創(chuàng)新指數(shù)得分的均值及當年度的最小值、最大值等描述性統(tǒng)計結果。從圖9 (a)不難看出,從1990 年到2020 年,各省份創(chuàng)新指數(shù)得分穩(wěn)步提升,區(qū)域創(chuàng)新創(chuàng)業(yè)活力不斷增強,省級創(chuàng)新指數(shù)得分均值1990 年僅為11.514 分,到2020 年已經(jīng)攀升至87.721 分,大約是1990 年的7.62 倍。進一步從各省份創(chuàng)新指數(shù)最小值來看,1990 年西藏自治區(qū)的創(chuàng)新指數(shù)得分最低,僅為0.104 分;2020 年西藏自治區(qū)創(chuàng)新指數(shù)得分仍為最低,但已經(jīng)達到了56.504 分,這表明即便在省級排名依然位居末尾,但其創(chuàng)新創(chuàng)業(yè)績效也已取得了長足進步。

圖9 1990—2020 年各年份創(chuàng)新指數(shù)概況

圖9 (b)展示了1990—2020 年各省份人均創(chuàng)新指數(shù)的動態(tài)變化趨勢。從1990 年到2020 年,各省份人均創(chuàng)新指數(shù)得分穩(wěn)步提升,總體趨勢與創(chuàng)新指數(shù)保持一致,展現(xiàn)出中國各地區(qū)創(chuàng)新創(chuàng)業(yè)活力不斷增強的發(fā)展態(tài)勢。1990 年中國各省份人均創(chuàng)新指數(shù)得分均值僅為10.929 分,其中人均創(chuàng)新指數(shù)得分最高的上海市分值為45.682 分,最低的西藏自治區(qū)得分為0.104 分。2020 年各省份人均創(chuàng)新指數(shù)得分均值已經(jīng)增至89.947 分,其中人均創(chuàng)新指數(shù)得分最高的上海市分值為99.896 分,最低的甘肅省得分為76.687 分。

不僅如此,我們還發(fā)現(xiàn),隨著時間的推移,各省份人均創(chuàng)新指數(shù)得分均值的差距在不斷縮小,雖然部分省份人均創(chuàng)新指數(shù)排名不高,但創(chuàng)新創(chuàng)業(yè)績效在不斷進步,呈現(xiàn)后發(fā)追趕之勢。

(二)中國各省份創(chuàng)新創(chuàng)業(yè)活力的空間特征

1.1990 —2020 年各省份創(chuàng)新創(chuàng)業(yè)活力

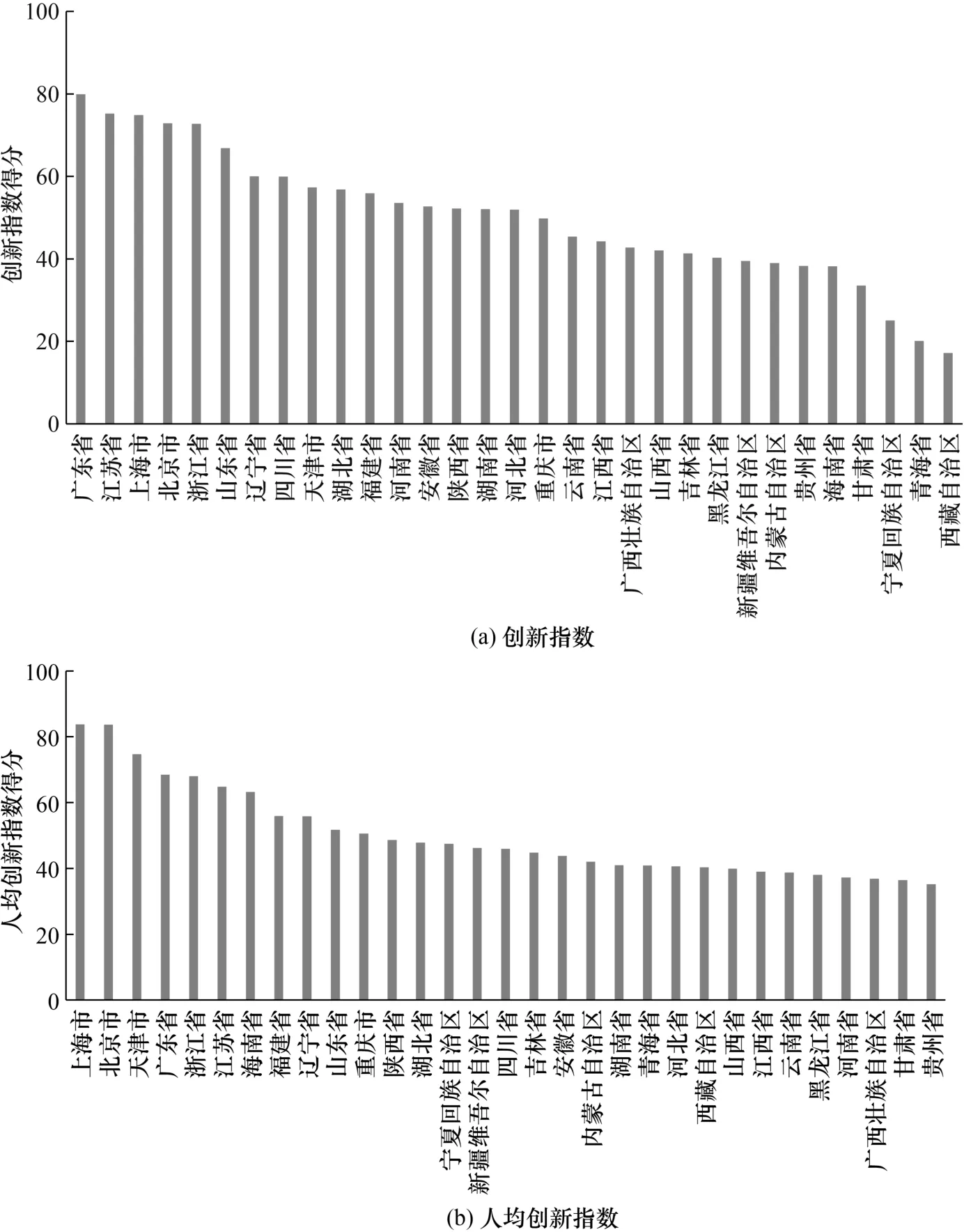

圖10 (a)展示了各省份1990—2020 年創(chuàng)新指數(shù)平均得分的排名。在1990—2020年,創(chuàng)新創(chuàng)業(yè)活力最強的省份為廣東省,創(chuàng)新指數(shù)得分均值達到79.90 分,相比之下均值最低的西藏自治區(qū)得分僅為17.16 分。除廣東省創(chuàng)新創(chuàng)業(yè)活力名列前茅之外,江蘇省、上海市、北京市與浙江省分列第二到第五位,上述省市均位于東部地區(qū),處于珠三角地區(qū)、長三角地區(qū)及京津冀地區(qū)等實力較為強勁的經(jīng)濟圈。相比之下,西藏自治區(qū)、青海省、寧夏回族自治區(qū)、甘肅省、貴州省等多個西部省份創(chuàng)新指數(shù)在全國排名比較靠后,總體創(chuàng)新創(chuàng)業(yè)活力嚴重不足。

圖10 各省份1990—2020 年平均創(chuàng)新指數(shù)及人均平均創(chuàng)新指數(shù)得分排名

圖10 (b)展示了人均創(chuàng)新指數(shù)平均得分的排名情況。在1990—2020 年,上海市和北京市分居前兩位,人均創(chuàng)新指數(shù)得分均值高達83.74 分和83.65 分;天津市、廣東省和浙江省分列第三到第五位,人均創(chuàng)新指數(shù)得分分別為74.68 分、68.48 分和68.06 分。與創(chuàng)新指數(shù)總量得分保持一致的是,排名靠前的省份均來自東部地區(qū)。相比之下,貴州省、甘肅省和廣西壯族自治區(qū)處于末尾,人均創(chuàng)新指數(shù)得分均值僅分別為35.19 分、36.45 分和36.87 分。根據(jù)創(chuàng)新指數(shù)與人均創(chuàng)新指數(shù)均值排名可知,人口規(guī)模與地區(qū)創(chuàng)新創(chuàng)業(yè)活力高度相關,部分省份受制于人口規(guī)模以至于總量創(chuàng)新指數(shù)得分不高、排名靠后,但人均創(chuàng)新指數(shù)得分較高、排名靠前,創(chuàng)新創(chuàng)業(yè)活力較強,如天津市、重慶市等。

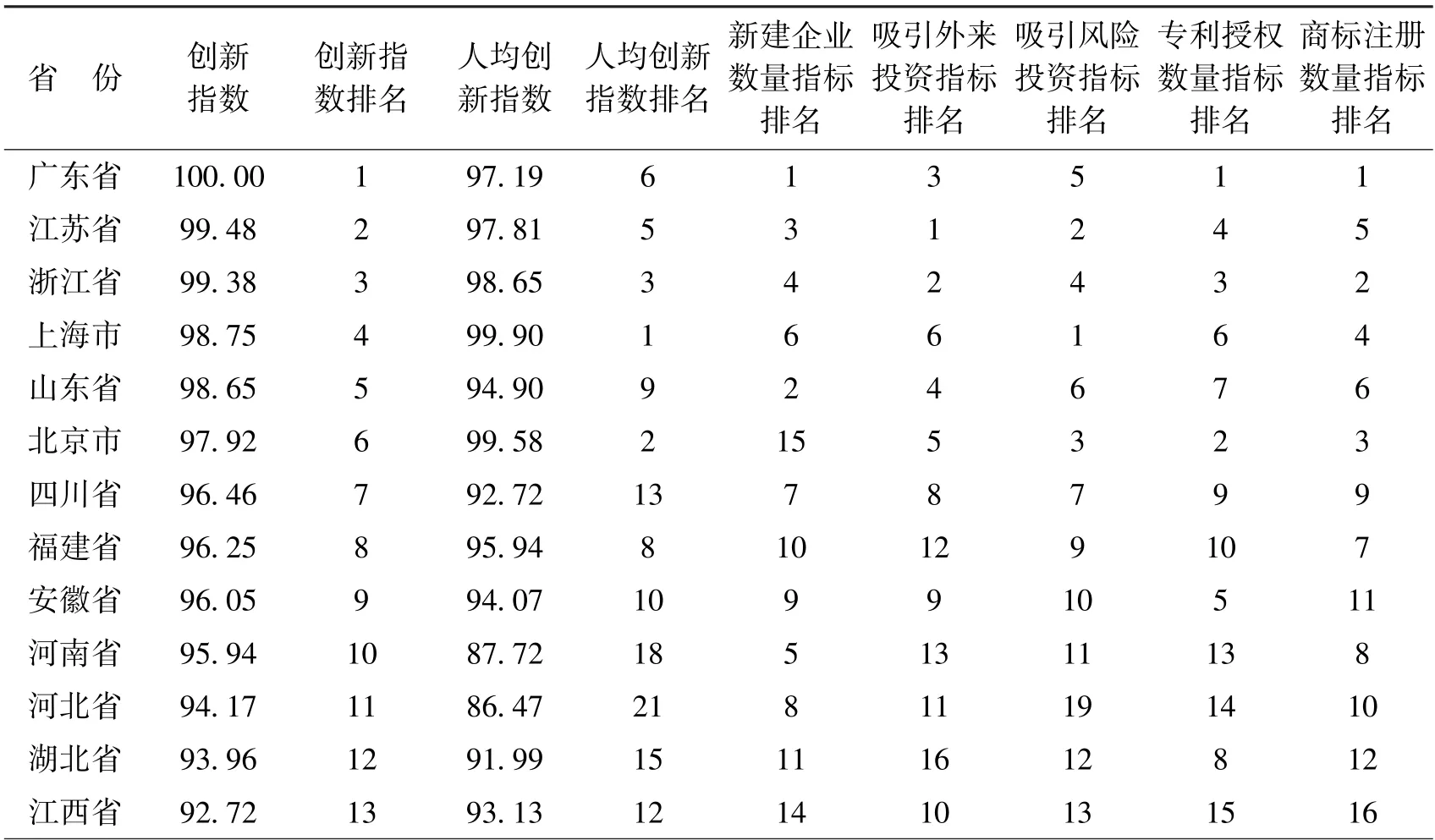

表7 展示了2020 年各省份創(chuàng)新指數(shù)得分及排名,以及各維度指數(shù)得分及排名。創(chuàng)新指數(shù)方面,排在前六位的依次是廣東省、浙江省、江蘇省、山東省、上海市和北京市。長三角地區(qū)、珠三角地區(qū)穩(wěn)居“第一梯隊”。四川省、安徽省、河南省、福建省位列第七至第十位。四川省作為前十位中唯一的西部地區(qū)省份,得益于人口與經(jīng)濟的體量優(yōu)勢。中部地區(qū)中安徽省與河南省擠進前十名,此外,湖北省位列第12,由此展現(xiàn)中部崛起的勢頭。福建省作為東南沿海省份,創(chuàng)新創(chuàng)業(yè)活力一直保持喜人勢頭,已經(jīng)持續(xù)多年排在前十位。相比之下,寧夏回族自治區(qū)、西藏自治區(qū)與青海省位列全國最后三位,創(chuàng)新創(chuàng)業(yè)績效較頭部省份存在較大差距,亟須激活創(chuàng)新創(chuàng)業(yè)活力。

表7 各省份2020 年創(chuàng)新創(chuàng)業(yè)績效得分及排名

人均創(chuàng)新指數(shù)方面,上海市、北京市、浙江省、天津市、江蘇省與廣東省位于前六,這六個省份分別來自京津冀地區(qū)、長三角地區(qū)和珠三角地區(qū)三個較為核心的經(jīng)濟圈。甘肅省、黑龍江省、內蒙古自治區(qū)、新疆維吾爾自治區(qū)等省份人均創(chuàng)新指數(shù)排名較為靠后。創(chuàng)新指數(shù)總量排在末尾的西藏自治區(qū)、青海省、寧夏回族自治區(qū)在人均創(chuàng)新指數(shù)層面排名分列第14、第24、第17 位。由此可見,部分西部省份創(chuàng)新指數(shù)得分持續(xù)偏低,可能是受限于人口規(guī)模的影響。

各維度指數(shù)及排名與創(chuàng)新指數(shù)及排名基本一致。具體來看,廣東省在新建企業(yè)數(shù)量、專利授權數(shù)量(發(fā)明專利、外觀設計均排名第一)、商標注冊數(shù)量三個維度排名第一,江蘇省在吸引外來投資、吸引風險投資兩個維度排名第一,且專利授權中的新增實用新型專利數(shù)量排名第一。值得注意的是,北京市在吸引風險投資、吸引外來投資與商標注冊數(shù)量等方面表現(xiàn)良好,分別排名全國第二、第三、第三位,但在新建企業(yè)數(shù)量維度排名僅為第15 位。

綜上,從本文測算的各省份2020 年創(chuàng)新指數(shù)來看,東部沿海地區(qū)更具創(chuàng)新創(chuàng)業(yè)活力,中部地區(qū)崛起勢頭明顯,而西部地區(qū)創(chuàng)新創(chuàng)業(yè)活力嚴重不足,亟須政策予以激活。

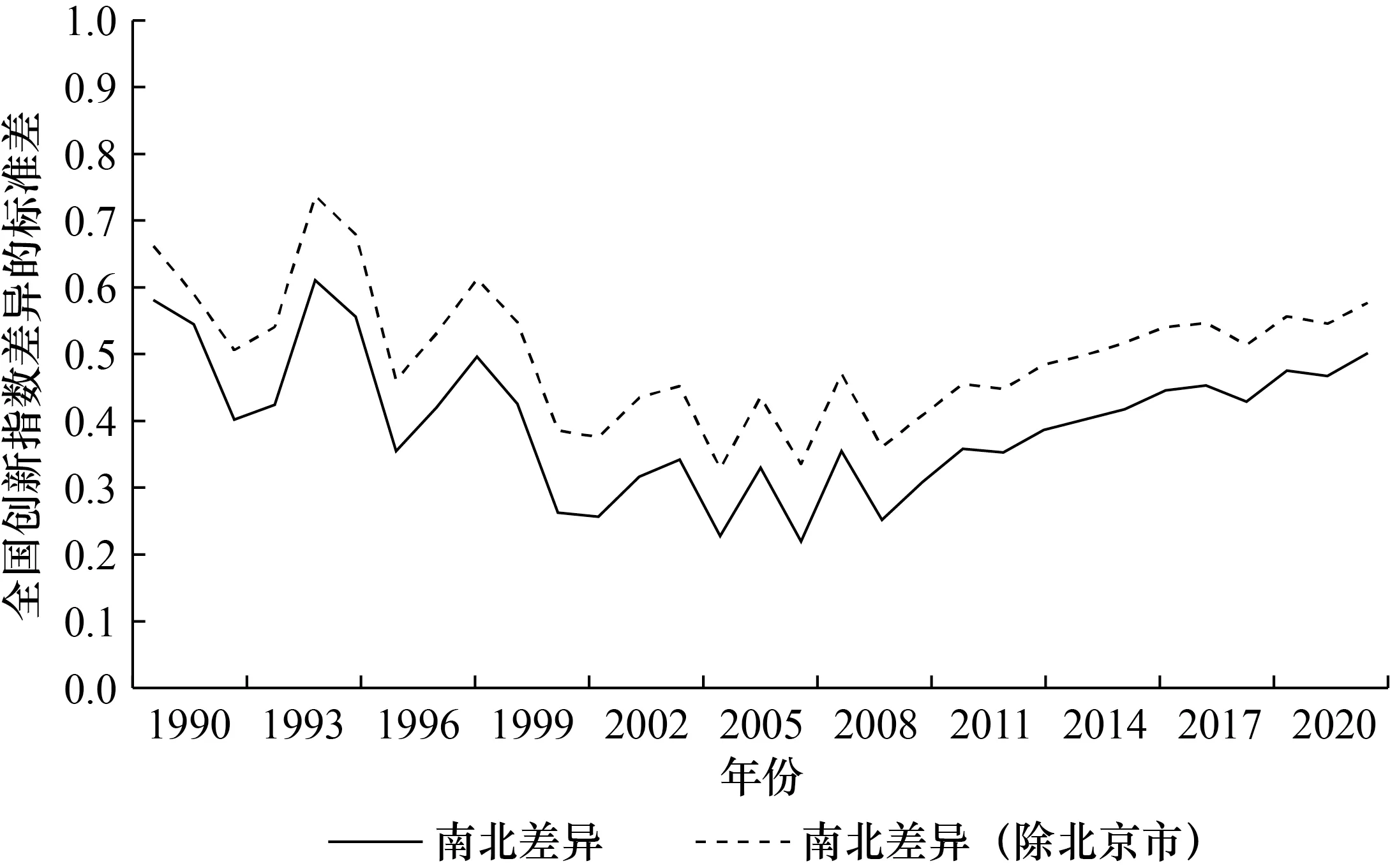

2.“南熱北冷” 現(xiàn)象

近年來,關于中國經(jīng)濟發(fā)展過程中南北差異的探討越來越多,北方各省份經(jīng)濟活力不足,與南方尤其是長三角地區(qū)和珠三角地區(qū)的經(jīng)濟差距越來越大。那么,在創(chuàng)新創(chuàng)業(yè)層面是否呈現(xiàn)同樣趨勢,或者說,南北經(jīng)濟差距是否能夠在創(chuàng)新創(chuàng)業(yè)活力層面發(fā)現(xiàn)“端倪”?

本文將各省份劃分為南方地區(qū)和北方地區(qū)①南北方地區(qū)的劃分以秦嶺—淮河為界,由于是從省級層面來劃分,因此本文將安徽省、江蘇省劃分為南方地區(qū),陜西省劃分為北方地區(qū)。,以測算各年份南方地區(qū)與北方地區(qū)創(chuàng)新指數(shù)差距,考慮到隨著時間推移,創(chuàng)新指數(shù)會收斂于100 分,因此本文用南北方創(chuàng)新指數(shù)除以當年全國創(chuàng)新指數(shù)差異的標準差,結果如圖11 所示。1990—2020 年,南北方創(chuàng)新創(chuàng)業(yè)差距呈現(xiàn)U 形態(tài)勢,20 世紀90 年代南北方地區(qū)創(chuàng)新創(chuàng)業(yè)活力的差距較大,2000—2008 年南北方差距處于最低位置,隨后南北方地區(qū)創(chuàng)新創(chuàng)業(yè)差距不斷拉大,“南熱北冷” 態(tài)勢持續(xù)強化。特別需要指出的是,若北方地區(qū)不包括北京市,則南北差異進一步拉大,近些年達到總體標準差的60%,“南熱北冷” 態(tài)勢更趨顯著。

圖11 “南熱北冷” 現(xiàn)象(1990—2020)

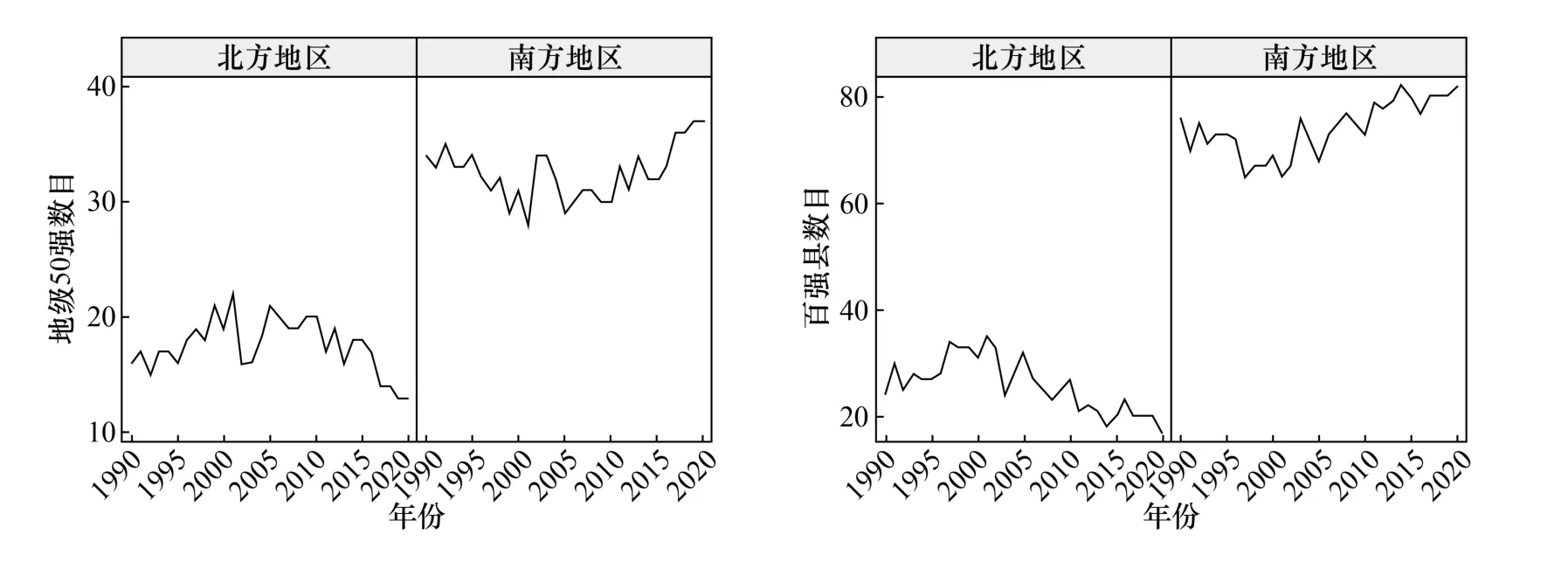

除了直接測算南方地區(qū)與北方地區(qū)創(chuàng)新指數(shù)的差距,本文還逐年統(tǒng)計了1990—2020年創(chuàng)新指數(shù)的“百強縣”,并嘗試通過比較南方地區(qū)與北方地區(qū)創(chuàng)新指數(shù)百強縣的入選數(shù),探究南北差異。如圖12 所示,南方地區(qū)百強縣的數(shù)目遙遙領先,且仍處于上升態(tài)勢;反觀北方地區(qū),百強縣數(shù)目明顯少于南方地區(qū),且仍存在繼續(xù)下降風險。具體而言,1993 年是本文樣本年份中北方地區(qū)入選百強縣最多的年份,入選數(shù)為40 個,相當于南方地區(qū)入選數(shù)的2/3;2020 年,北方地區(qū)入選百強縣數(shù)僅為22 個,而南方地區(qū)高達78 個。由此觀之,1990—2020 年,南北方地區(qū)創(chuàng)新創(chuàng)業(yè)活力的差距一直存在,近年來差距正在逐步拉大。

圖12 南北方地區(qū)地級50 強及百強縣數(shù)目(1990—2020)

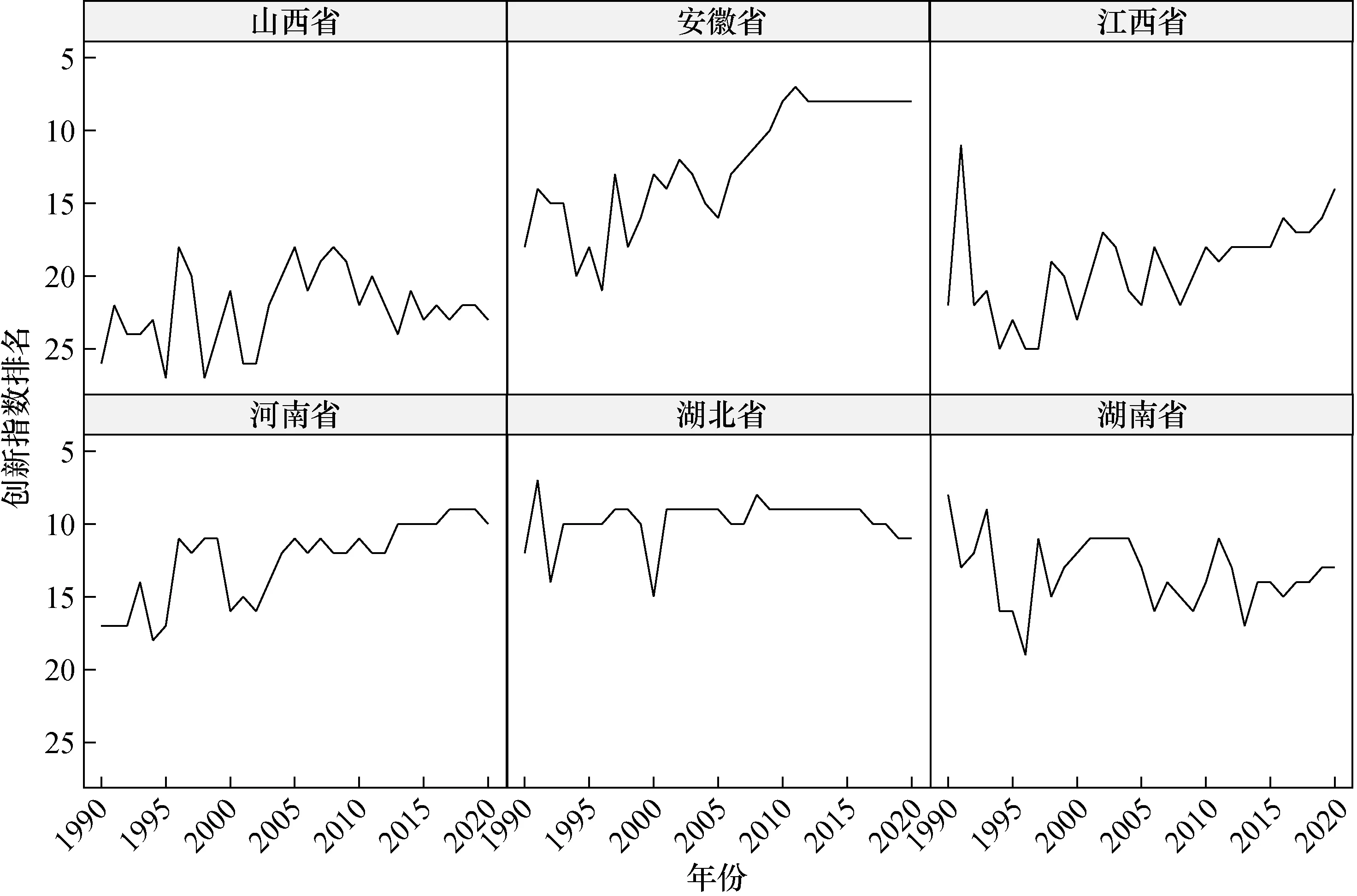

3.“中部崛起” 現(xiàn)象

近年來,中國經(jīng)濟發(fā)展格局中除了南北差異被廣泛熱議,“中部崛起” 現(xiàn)象的關注度也非常高。接下來本文通過創(chuàng)新指數(shù)來評估中國創(chuàng)新創(chuàng)業(yè)空間格局中是否也存在“中部崛起” 現(xiàn)象。本文中中部地區(qū)包括山西省、安徽省、江西省、河南省、湖北省與湖南省六個省份。

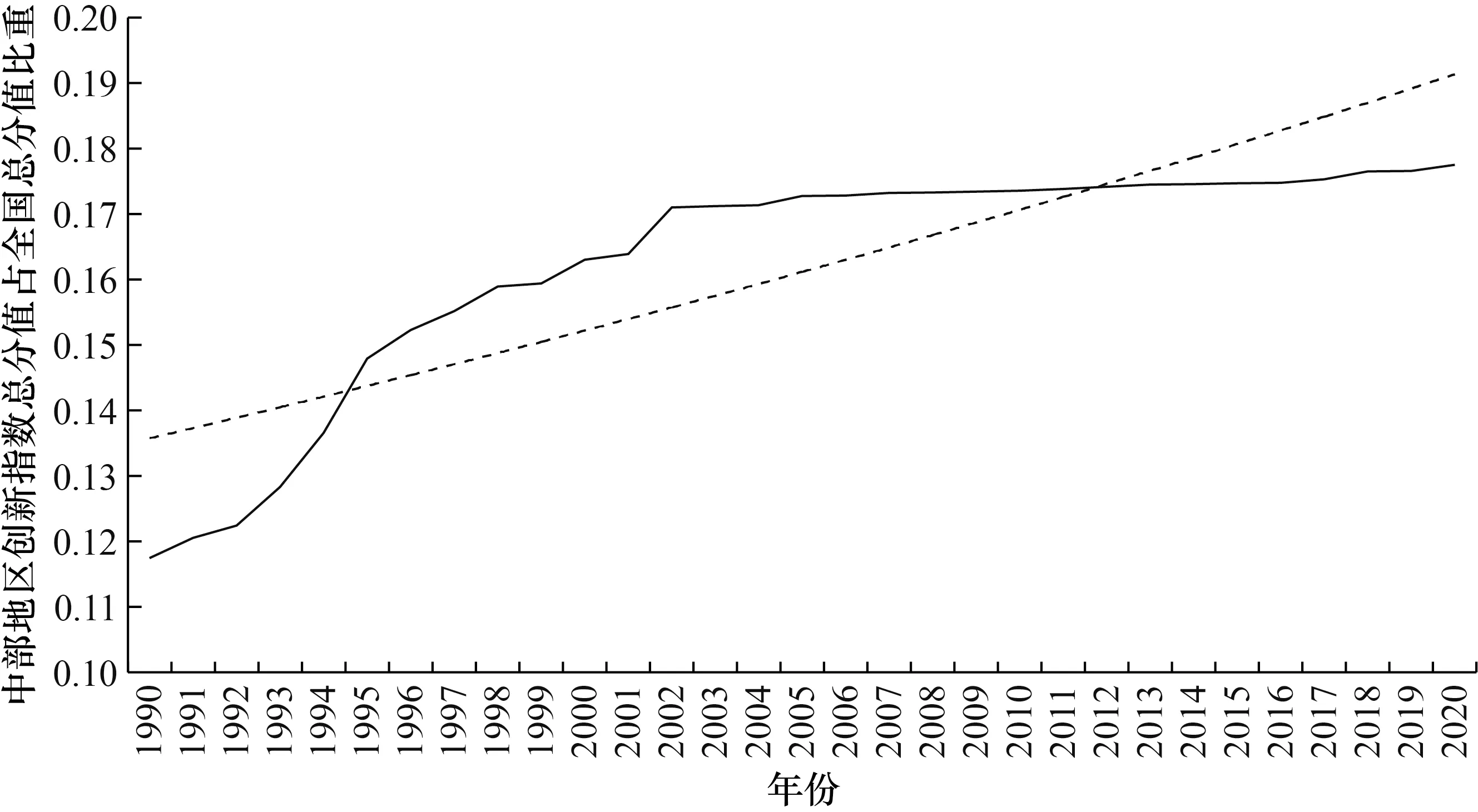

本文逐年測算了中部地區(qū)創(chuàng)新指數(shù)得分之和占全國創(chuàng)新指數(shù)總得分的比重(見圖13)。1990 年中部地區(qū)創(chuàng)新指數(shù)占全國的比重最低,僅為11.74%,自此之后,中部地區(qū)創(chuàng)新指數(shù)占全國的比重開始上升,2002 年比重首次超過17% (17.10%),一直到2020年,中部地區(qū)創(chuàng)新指數(shù)占全國的比重持續(xù)高于17%,其中2020 年比重最高,達到了17.75%。上述結果意味著,1990—2020 年間,中部地區(qū)創(chuàng)新創(chuàng)業(yè)活力逐步增強,呈現(xiàn)出“中部崛起” 勢頭。為了進一步闡述創(chuàng)新創(chuàng)業(yè)空間格局中的“中部崛起” 現(xiàn)象,本文逐年測算中部各省份創(chuàng)新指數(shù)在全國的排名,結果如圖14 所示。1990—2020 年間,安徽省、江西省和河南省創(chuàng)新指數(shù)呈現(xiàn)明顯的上升勢頭,湖南省在2014 年之后排名上升勢頭明顯,湖北省一直保持在全國前十位附近(2020 年創(chuàng)新指數(shù)排名略有下滑,可能與省會城市武漢遭遇新冠疫情有關)。相比之下,山西省創(chuàng)新指數(shù)排名雖有波動,但大多數(shù)年份都處于全國20 名開外,創(chuàng)新創(chuàng)業(yè)活力不強。

圖13 中部地區(qū)創(chuàng)新指數(shù)總分值占全國總分值比重(1990—2020)

圖14 中部地區(qū)創(chuàng)新指數(shù)全國排名(1990—2020)

總體來看,中部地區(qū)創(chuàng)新創(chuàng)業(yè)活力呈現(xiàn)明顯異質性,但其多數(shù)省份創(chuàng)新創(chuàng)業(yè)績效在全國的位次有所提高,總體呈現(xiàn)崛起態(tài)勢。

五、研究結論與政策啟示

本文圍繞企業(yè)這一核心市場主體,結合大數(shù)據(jù)思維與技術,運用全國工商企業(yè)注冊數(shù)據(jù)庫的全量企業(yè)信息,使用新建企業(yè)數(shù)量、吸引外來投資、吸引風險投資、獲得專利授權數(shù)量和商標注冊數(shù)量等五個維度,合計七個基礎指標編制中國區(qū)域創(chuàng)新創(chuàng)業(yè)指數(shù),以此測度中國區(qū)域創(chuàng)新創(chuàng)業(yè)績效。

經(jīng)過研究我們發(fā)現(xiàn),本文構建的創(chuàng)新指數(shù)兼具內部有效性與外部有效性。在內部有效性方面,根據(jù)主成分方法進行測度得出的創(chuàng)新指數(shù),其各維度指標具有較高的聚合度,且創(chuàng)新指數(shù)各維度得分與其對應的原始值具有高度相關性,由此可初步證實創(chuàng)新指數(shù)能夠有效反映各地區(qū)的創(chuàng)新創(chuàng)業(yè)績效。在外部有效性方面,創(chuàng)新指數(shù)對國內生產(chǎn)總值和人均國內生產(chǎn)總值具有顯著正向影響,表明創(chuàng)新指數(shù)對地區(qū)經(jīng)濟發(fā)展和地區(qū)研發(fā)活動具有正向解釋力;不僅如此,本文還考察了創(chuàng)新指數(shù)與中國市場化指數(shù)和世界銀行營商環(huán)境指標的相關性,創(chuàng)新創(chuàng)業(yè)指數(shù)與營商環(huán)境質量存在著顯著的正相關關系,能夠從產(chǎn)出角度反映營商環(huán)境。

基于創(chuàng)新指數(shù),本文重點描繪了1990—2020 年我國創(chuàng)新創(chuàng)業(yè)的時間趨勢與空間格局,結果發(fā)現(xiàn),1990—2020 年,中國各地區(qū)創(chuàng)新指數(shù)不斷提高,創(chuàng)新創(chuàng)業(yè)績效均顯著提升。從2020 年創(chuàng)新指數(shù)來看,廣東省、浙江省、江蘇省、山東省、北京市和上海市創(chuàng)新創(chuàng)業(yè)績效最強,相比之下,西部省份創(chuàng)新創(chuàng)業(yè)活力嚴重不足。1990—2020 年中國創(chuàng)新創(chuàng)業(yè)空間格局也處在不斷變動之中。一方面,南北方地區(qū)創(chuàng)新創(chuàng)業(yè)績效的差距呈現(xiàn)U 形態(tài)勢,近十年“南熱北冷” 態(tài)勢不斷加劇。另一方面,中部地區(qū)六省份創(chuàng)新創(chuàng)業(yè)活力不斷增強,“中部崛起” 現(xiàn)象日趨明顯。

我國在過去幾十年工業(yè)化成就和經(jīng)濟增長舉世矚目,其中民營經(jīng)濟發(fā)揮了重要作用。中國如何在正式制度不完善的情況下培育出數(shù)量眾多的民營企業(yè)家是當前發(fā)展經(jīng)濟學一直致力于解決的重要問題(陳彥斌等,2021)。本文提供的從1990 年到2020 年的創(chuàng)新指數(shù),橫跨民營經(jīng)濟從無到有到進一步發(fā)展成為當前我國創(chuàng)新創(chuàng)業(yè)主體的過程,為回答這個問題提供了重要的數(shù)據(jù)資源。

雖然我國于2014 年在全國范圍內進行了商事制度改革,但是“南熱北冷” 的現(xiàn)象仍然存在,南北差距在2010 年之后不斷擴大,北方地區(qū)創(chuàng)新創(chuàng)業(yè)發(fā)展的滯后現(xiàn)象需要得到關注。對于北方地區(qū),民營企業(yè)創(chuàng)業(yè)創(chuàng)新仍然面臨著經(jīng)營資質和許可難以獲取、資源要素分配低效、市場競爭不足以及僵尸企業(yè)等深層次問題,企業(yè)“注冊門檻” 的下降并不意味著企業(yè)“進入門檻” 的下降。當前南方地區(qū)產(chǎn)業(yè)集聚優(yōu)勢明顯,“中部崛起”現(xiàn)象反映出中部地區(qū)省份例如安徽省、河南省等在數(shù)字經(jīng)濟行業(yè)等新經(jīng)濟中努力地進行彎道超車。北方地區(qū)需要探索如何在優(yōu)勢產(chǎn)業(yè)重工業(yè)的上下游產(chǎn)業(yè)鏈上鼓勵民營企業(yè)的創(chuàng)新創(chuàng)業(yè)精神,也可以在數(shù)字經(jīng)濟和旅游業(yè)等新型服務經(jīng)濟領域積極加入國內市場大循環(huán)。

使用本文數(shù)據(jù)還需要注意以下問題:第一,由于創(chuàng)新指數(shù)構建過程中存在脫敏和加總的要求,我們進行了取分位數(shù)的轉化方法,這可能會導致部分高分位數(shù)點的觀測(例如北京市、上海市和深圳市等一線城市在2014—2020 年的部分觀測)的同比增加值被低估。特別地,本文的外部有效性檢驗是基于1990—2019 年全樣本進行的。如果數(shù)據(jù)使用者計劃使用部分城市和部分年份數(shù)據(jù)開展研究,建議首先進行類似的外部有效性檢驗。①數(shù)據(jù)使用者可以聯(lián)系北京大學企業(yè)大數(shù)據(jù)研究中心申請針對部分城市部分年份進行分位數(shù)轉化后的創(chuàng)新指數(shù),我們會根據(jù)實際需求提供部分分樣本數(shù)據(jù)。數(shù)據(jù)使用者也需要注意,北京大學企業(yè)大數(shù)據(jù)研究中心發(fā)布的《1990—2018 年中國區(qū)域創(chuàng)新創(chuàng)業(yè)指數(shù)—城市(2019 年發(fā)布)》采用了對于各年分別進行分位數(shù)轉化的方法,沒有跨年可比性。第二,本文所構建的創(chuàng)新指數(shù)使用的新建企業(yè)進入、專利申請等還存在一些誤差問題。對于企業(yè)進入,主要存在著虛擬注冊或空殼企業(yè)等問題;對于專利申請,可能存在的問題是一些企業(yè)會出于申請補貼等政策需要申請低質量專利。第三,本文提出的創(chuàng)新指數(shù)僅僅反映了“正規(guī)” 的創(chuàng)新創(chuàng)業(yè)活動,沒有覆蓋注冊為個體戶的企業(yè)和未注冊的經(jīng)營單位,以及未進行專利申請的創(chuàng)新活動。未來,本文研究團隊希望利用大數(shù)據(jù)技術,試圖識別企業(yè)注冊中的空殼企業(yè)問題和專利申請中的低質量專利問題,以提供更準確和更為全面的創(chuàng)新指數(shù)。同時,我們希望能夠提供在國際上與其他國家進行比較的創(chuàng)新指數(shù)。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26