傳統(tǒng)與新型基礎(chǔ)設(shè)施投資如何推動經(jīng)濟增長

2024-03-07 06:37:18楊思涵佟孟華艾永芳

當(dāng)代經(jīng)濟管理 2024年2期

楊思涵 佟孟華 艾永芳

[摘?要]?文章基于1997—2020年中國31個省、自治區(qū)、直轄市的面板數(shù)據(jù),實證檢驗了政府主導(dǎo)的基礎(chǔ)設(shè)施投資的經(jīng)濟效應(yīng),探究傳統(tǒng)和新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長的影響。研究發(fā)現(xiàn):第一,傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資相互依存、互為約束、共促增長。二者均能夠顯著提升全員勞動生產(chǎn)率,但剝離了傳統(tǒng)基礎(chǔ)設(shè)施投資的影響后發(fā)現(xiàn),基本新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進效應(yīng)遠大于傳統(tǒng)基礎(chǔ)設(shè)施投資。第二,地區(qū)的區(qū)位優(yōu)勢、人力資本、社會資本、貿(mào)易比較優(yōu)勢和地理位置對基礎(chǔ)設(shè)施投資的經(jīng)濟效應(yīng)具有異質(zhì)性影響,低房地產(chǎn)價值、低人力資本水平、低轉(zhuǎn)移支付水平、低貿(mào)易程度地區(qū)和東中部地區(qū)從基礎(chǔ)設(shè)施投資中獲益更多。第三,從需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)三重升級的角度進行機制分析發(fā)現(xiàn),傳統(tǒng)基礎(chǔ)設(shè)施投資能夠推動供給結(jié)構(gòu)升級,但會阻礙需求結(jié)構(gòu)升級,同時對效率結(jié)構(gòu)升級不具有顯著影響;而新型基礎(chǔ)設(shè)施投資能夠推動需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)三重升級。第四,傳統(tǒng)基礎(chǔ)設(shè)施投資的經(jīng)濟促進作用更加持久穩(wěn)定,但作用程度較為平緩,新型基礎(chǔ)設(shè)施投資的經(jīng)濟促進作用則更加快速顯著,但作用期較為短暫且不穩(wěn)定。文章就傳統(tǒng)和新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長影響的比較分析,豐富了基礎(chǔ)設(shè)施投資的相關(guān)研究,為助力中國經(jīng)濟調(diào)結(jié)構(gòu)、轉(zhuǎn)方式、促增長提供了一定的理論支持和經(jīng)驗證據(jù)。

[關(guān)鍵詞]傳統(tǒng)基礎(chǔ)設(shè)施投資;新型基礎(chǔ)設(shè)施投資;經(jīng)濟增長

[中圖分類號]??F283;F49[文獻標識碼]?A[文章編號]?1673-0461(2024)02-0062-14

一、引言

基礎(chǔ)設(shè)施是所有政府、企業(yè)和居民進行經(jīng)營和生活的共同物質(zhì)基礎(chǔ),是城市經(jīng)濟運行的重要支撐,更是物質(zhì)生產(chǎn)和勞動力再生產(chǎn)的必備條件。2021年3月,十三屆全國人大四次會議表決通過的“十四五”規(guī)劃和2035年遠景目標綱要指出,要“統(tǒng)籌推進傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施建設(shè)”,打造現(xiàn)代化基礎(chǔ)設(shè)施體系。中國的基礎(chǔ)設(shè)施投資總額逐年上升,由2003年的146萬億元增加至2021年的1874萬億元,成為托底經(jīng)濟穩(wěn)增長的關(guān)鍵。不同的是,雖然2021年的基礎(chǔ)設(shè)施投資占比較2020年增長04%,增速平緩,但是新型基礎(chǔ)設(shè)施投資得到明顯加強,其中,高技術(shù)產(chǎn)業(yè)投資增長173%,快于全部投資122%。傳統(tǒng)基礎(chǔ)設(shè)施建設(shè)主要包括鐵路、公路、機場、港口、水利設(shè)施等建設(shè)項目,而以科技研發(fā)、數(shù)字化和信息網(wǎng)絡(luò)為核心的新型基礎(chǔ)設(shè)施建設(shè),一方面,在傳統(tǒng)基礎(chǔ)設(shè)施的基礎(chǔ)上疊加數(shù)字化場景,加強傳統(tǒng)基礎(chǔ)設(shè)施連接政府、企業(yè)和個人的能力,釋放多元化、全方位、全鏈路的應(yīng)用潛能,為信息技術(shù)擴散至外部市場和改造產(chǎn)業(yè)提供平臺,助力經(jīng)濟平穩(wěn)均衡增長;另一方面,統(tǒng)籌推動傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施建設(shè)能夠清晰和完善需求側(cè)管理、供給側(cè)改革和效率結(jié)構(gòu)升級對經(jīng)濟增長的拉動作用,打通國內(nèi)國際雙循環(huán)的脈絡(luò),更好地應(yīng)對中等收入陷阱、人口紅利下降和經(jīng)濟脫碳的挑戰(zhàn)。那么,投資傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施對經(jīng)濟增長分別具有什么影響?又是否會通過升級需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)促進經(jīng)濟增長?

基于以上背景,本文聚焦于傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長影響的比較分析,并嘗試討論兩者

通過需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)的三重升級對經(jīng)濟增長的作用機制。不同于以往研究,一方面,我們將經(jīng)濟增長定義為長期高質(zhì)量地提升全員勞動生產(chǎn)率。中國經(jīng)濟發(fā)展的突出特征在于經(jīng)濟增長的穩(wěn)定性,其核心是實現(xiàn)全員勞動生產(chǎn)率增長“高于GDP增長”,創(chuàng)造較高的經(jīng)濟效益和人民生活水平。在經(jīng)濟下降周期的背景下,無論是采取微觀市場調(diào)節(jié)還是宏觀政府調(diào)控的政策手段,其最終目標仍舊在于長期高質(zhì)量地提升全員勞動生產(chǎn)率,實現(xiàn)經(jīng)濟穩(wěn)定增長。另一方面,我們將基礎(chǔ)設(shè)施投資分為傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資,并進一步將新型基礎(chǔ)設(shè)施投資分為基本新型基礎(chǔ)設(shè)施和廣延新型基礎(chǔ)設(shè)施投資,強調(diào)政府主導(dǎo)的傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資之間相互依存、互為約束、共促增長的經(jīng)濟效應(yīng)。其中,基本新型基礎(chǔ)設(shè)施側(cè)重于與傳統(tǒng)基礎(chǔ)設(shè)施相結(jié)合的數(shù)字通信基礎(chǔ)設(shè)施,而廣延新型基礎(chǔ)設(shè)施則側(cè)重于社會保障和服務(wù)基礎(chǔ)設(shè)施。具體地,首先,以1997—2020年中國31個省份(未包含港澳臺地區(qū))的面板數(shù)據(jù)為研究樣本,利用工具變量法進行估計,比較傳統(tǒng)基礎(chǔ)設(shè)施投資、基本新型基礎(chǔ)設(shè)施投資和廣延新型基礎(chǔ)設(shè)施投資對全員勞動生產(chǎn)率的作用效應(yīng),分析其對經(jīng)濟增長的影響;其次,探究地區(qū)間的區(qū)位優(yōu)勢、人力資本、社會資本、貿(mào)易比較優(yōu)勢和地理位置在這一過程中的異質(zhì)性影響;再次,剖析傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資究竟是如何通過推動需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)三重升級實現(xiàn)高質(zhì)量的宏觀經(jīng)濟效益,進而明確基礎(chǔ)設(shè)施投資對經(jīng)濟增長的作用機理;最后,分析傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資對未來經(jīng)濟增長的持續(xù)作用,進一步清晰基礎(chǔ)設(shè)施投資在長期經(jīng)濟穩(wěn)定增長中的重要貢獻。本文就基礎(chǔ)設(shè)施投資對經(jīng)濟增長影響的比較分析,豐富了基礎(chǔ)設(shè)施投資的相關(guān)研究,為助力中國經(jīng)濟調(diào)結(jié)構(gòu)、轉(zhuǎn)方式、促增長提供了一定的理論支持和經(jīng)驗證據(jù)。

二、文獻綜述

內(nèi)生增長理論中生產(chǎn)函數(shù)的界定通常將一部分資本作為投資返回到經(jīng)濟中,形成一個支持長期經(jīng)濟增長的投資反饋回路[1],由此,投資對于長期經(jīng)濟增長的重要性可見一斑。基礎(chǔ)設(shè)施建設(shè)的孕育期長、壽命長、關(guān)聯(lián)鎖定效應(yīng)強,對其投資需要進行嚴密的頂層設(shè)計和長久規(guī)劃,而企業(yè)和私人投資往往追求自身利潤最大化,因此基礎(chǔ)設(shè)施投資仍需以政府為主導(dǎo)。大量的實證研究主要關(guān)注基礎(chǔ)設(shè)施投資對長期經(jīng)濟增長的內(nèi)在激勵機制[2-4]。從現(xiàn)有文獻來看,基礎(chǔ)設(shè)施投資的經(jīng)濟增長效應(yīng)主要體現(xiàn)在需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)的三重升級,共同促進經(jīng)濟均衡充分發(fā)展,具體來說:

其一,從需求結(jié)構(gòu)升級的角度來看,主要表現(xiàn)為擴大內(nèi)需,推動居民消費多樣化、優(yōu)質(zhì)化和低碳化,最終作用于需求側(cè)管理。從消費者福利的角度出發(fā),有研究認為傳統(tǒng)基礎(chǔ)設(shè)施投資的增加延長了消費者的預(yù)期壽命,改變消費者的跨期消費偏好和投資模式[5],為商品交換提供物質(zhì)渠道,豐富了消費者的選擇;但與此同時,傳統(tǒng)基礎(chǔ)設(shè)施投資也導(dǎo)致一定程度的交易摩擦,譬如,買賣雙方因距離而產(chǎn)生巨大的冰山運輸成本,因信息不對稱而產(chǎn)生壟斷、欺詐等市場行為[6],優(yōu)越的交通可達性在提升當(dāng)?shù)仄髽I(yè)利潤的同時,也使得住房價值資本化[7],這些都限制了消費者需求的擴張,降低市場效率和消費者福利,不利于長期經(jīng)濟平穩(wěn)增長。而新型基礎(chǔ)設(shè)施投資降低了消費實物的傾向,一定程度上消除了在生產(chǎn)、消費和服務(wù)過程中產(chǎn)生的環(huán)境污染,擴展傳統(tǒng)基礎(chǔ)設(shè)施的空間可達性,滿足當(dāng)?shù)睾彤惖鼐用袢找嬖黾拥南M需求,推動需求結(jié)構(gòu)向多樣化、優(yōu)質(zhì)化和低碳化延伸。

其二,從供給結(jié)構(gòu)升級的角度而言,主要表現(xiàn)為加快產(chǎn)業(yè)智能化進程,擴大勞動成本和運輸成本優(yōu)勢,最終作用于供給側(cè)改革。傳統(tǒng)和新型基礎(chǔ)設(shè)施投資均具有規(guī)模經(jīng)濟效應(yīng)和網(wǎng)絡(luò)外部性[8]。具體而言,傳統(tǒng)基礎(chǔ)設(shè)施投資實現(xiàn)了人員、資源、服務(wù)和貨物在空間上的再分配,緩解了當(dāng)?shù)匾胤A賦的約束,增加了某地區(qū)商品市場和勞動力市場的準入機會,降低了國內(nèi)和國際貿(mào)易的勞動成本和運輸成本,影響了貿(mào)易模式。但與此同時,也使經(jīng)濟發(fā)展更加依賴于空間結(jié)構(gòu),限制供應(yīng)鏈的管理和升級,導(dǎo)致集聚潛力無法實現(xiàn)最大化。FABER[9]的研究表明,國道主干線建成通車后,沿線地區(qū)的GDP增速相對于非沿線地區(qū)有所下降,工業(yè)產(chǎn)出增速也相對放緩。可見,傳統(tǒng)基礎(chǔ)設(shè)施投資在一定程度上具有負向經(jīng)濟效應(yīng)。而新型基礎(chǔ)設(shè)施投資一方面允許企業(yè)進入異地市場參與競爭,緩解了寡頭、壟斷等不完全競爭行為導(dǎo)致的市場失靈和經(jīng)濟放緩;另一方面推進傳統(tǒng)基礎(chǔ)設(shè)施向信息化和數(shù)字化轉(zhuǎn)變,深化機器賦予人和人操作機器的程度。在生產(chǎn)分工中,現(xiàn)代化技術(shù)作為新的生產(chǎn)要素直接進入生產(chǎn)流程、裝配環(huán)節(jié)和運輸過程,取代部分低技能勞動力,使得原本低產(chǎn)值的生產(chǎn)和運輸環(huán)節(jié)創(chuàng)造出更高的收入,從而降低單位人工成本和運輸成本[10],在提高產(chǎn)業(yè)智能化和數(shù)字化進程的同時,增加制造業(yè)產(chǎn)能占比。

其三,從效率結(jié)構(gòu)升級的角度來說,表現(xiàn)為正確處理基礎(chǔ)設(shè)施投資與要素重組和再配置之間的關(guān)系,最終作用于效率變革。從推動技術(shù)創(chuàng)新的角度出發(fā),一方面,傳統(tǒng)基礎(chǔ)設(shè)施投資中的交通基礎(chǔ)設(shè)施投資可以促進知識和技術(shù)的空間溢出,影響當(dāng)?shù)睾袜彽氐慕?jīng)濟增長,而新型基礎(chǔ)設(shè)施投資如通信基礎(chǔ)設(shè)施投資等,通過信息交換和擴散影響企業(yè)和家庭可獲得的知識總量,具有正向的空間溢出效應(yīng)和網(wǎng)絡(luò)外部性[11-12];另一方面,傳統(tǒng)基礎(chǔ)設(shè)施投資能夠促使政府和企業(yè)在成熟技術(shù)的基礎(chǔ)上進行增量式、漸進式創(chuàng)新,而新型基礎(chǔ)設(shè)施投資則主要表現(xiàn)為新興產(chǎn)業(yè)的顛覆性創(chuàng)新[13]。從要素市場化配置的角度出發(fā),首先,傳統(tǒng)和新型基礎(chǔ)設(shè)施投資均能夠大幅降低貿(mào)易成本,迫使生產(chǎn)率較低的企業(yè)退出,將市場份額重新分配給生產(chǎn)率較高的企業(yè),實現(xiàn)資本要素的整合和再配置,進而提高經(jīng)濟體的總體生產(chǎn)率[14]。譬如,交通基礎(chǔ)設(shè)施投資可能導(dǎo)致自給農(nóng)業(yè)向商業(yè)農(nóng)業(yè)轉(zhuǎn)變,增加高收入作物的產(chǎn)量,減小低收入作物的產(chǎn)量[15]。其次,與傳統(tǒng)基礎(chǔ)設(shè)施投資不同,新型基礎(chǔ)設(shè)施投資更傾向于提高高技能勞動者的就業(yè)概率,減少部分低技能勞動者的工作崗位,實現(xiàn)勞動要素的整合和再配置。然而,部分研究表明低技能勞動者的就業(yè)機會也在上升,只不過被高技能勞動者就業(yè)的更大增長所覆蓋[16]。最后,新型基礎(chǔ)設(shè)施投資的經(jīng)濟增長效應(yīng)只有與人力資本投資互補,即資本和勞動要素合理匹配時,才會通過“干中學(xué)”產(chǎn)生高質(zhì)量的宏觀經(jīng)濟效益,實現(xiàn)經(jīng)濟增長[17]。MACK和FAGGIAN[18]的研究表明,寬帶通信僅在人力資本或者高技能勞動者集中的地區(qū)具有積極影響。相較而言,并未有研究發(fā)現(xiàn)傳統(tǒng)基礎(chǔ)設(shè)施投資存在這種現(xiàn)象。可見,基礎(chǔ)設(shè)施投資通過資本和勞動要素的整合和再配置,實現(xiàn)效率結(jié)構(gòu)升級,推動經(jīng)濟平穩(wěn)增長。

綜上所述,傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資作為國民經(jīng)濟投資中不可或缺的基礎(chǔ)部分,對居民消費需求的擴張、智能化導(dǎo)向的產(chǎn)業(yè)優(yōu)化、資本與勞動要素的整合和再配置,最終都通過基礎(chǔ)設(shè)施投資引致的需求變革、供給變革和效率變革作用于經(jīng)濟的平穩(wěn)增長。大量學(xué)者認為,傳統(tǒng)基礎(chǔ)設(shè)施建設(shè)是短期穩(wěn)增長的基石和未來經(jīng)濟發(fā)展的基礎(chǔ),而新型基礎(chǔ)設(shè)施建設(shè)則是長期經(jīng)濟增長的新動能[19-20]。要想實現(xiàn)長期經(jīng)濟穩(wěn)定增長,應(yīng)統(tǒng)籌推進傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資,不可偏廢其一。

以上文獻為深入理解基礎(chǔ)設(shè)施投資與經(jīng)濟增長之間的關(guān)系提供了豐富而深刻的見解,但仍有遺憾之處:其一,基礎(chǔ)設(shè)施投資的經(jīng)濟效應(yīng)是一個經(jīng)典的話題,當(dāng)前學(xué)術(shù)界對于基礎(chǔ)設(shè)施投資的研究主要集中在以交通基礎(chǔ)設(shè)施為首的傳統(tǒng)基礎(chǔ)設(shè)施投資上,對于政府主導(dǎo)的新型基礎(chǔ)設(shè)施投資的探討尚未完善;其二,目前大多數(shù)文獻局限于單類基礎(chǔ)設(shè)施投資的剖析,少有的幾篇文獻也僅從以通信基礎(chǔ)設(shè)施為例的新型基礎(chǔ)設(shè)施投資的角度進行論述,而尚未有文獻對不同類型的基礎(chǔ)設(shè)施投資進行比較分析。

與既有文獻相比,本文的邊際貢獻主要有如下三點:第一,深化了對政府主導(dǎo)的基礎(chǔ)設(shè)施投資與經(jīng)濟增長關(guān)系的認識。傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資并非非此即彼的關(guān)系,它們之間相互依存、互為約束,共促增長。第二,挖掘基礎(chǔ)設(shè)施投資如何通過區(qū)位優(yōu)勢、人力資本、社會資本、貿(mào)易比較優(yōu)勢和地理位置的異質(zhì)性影響經(jīng)濟增長,豐富關(guān)于基礎(chǔ)設(shè)施投資影響因素的文獻。第三,從需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)的角度對基礎(chǔ)設(shè)施投資經(jīng)濟效應(yīng)的作用機理進行了深入分析,明確了傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資影響經(jīng)濟增長的中間機制,為正確處理好基礎(chǔ)設(shè)施投資與經(jīng)濟穩(wěn)定增長之間的關(guān)系提供政策建議。

三、實證策略、變量與數(shù)據(jù)

(一)實證策略

根據(jù)文獻綜述部分的討論,我們將基礎(chǔ)設(shè)施投資分為傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資兩種類型,并進一步將新型基礎(chǔ)設(shè)施投資分為基本新型基礎(chǔ)設(shè)施投資和廣延新型基礎(chǔ)設(shè)施投資。為考察政府主導(dǎo)的基礎(chǔ)設(shè)施投資對經(jīng)濟增長的影響,構(gòu)建基準模型如式(1):

ljccit=β0+β1lnjsccit+β2control+λi+μt+εit(1)

式(1)中,下標i表示省份,t表示年份。具體地,本文的地區(qū)樣本是中國31個省,自治區(qū)、直轄市(未包含港澳臺地區(qū))。t的取值范圍是1997—2020年,觀測期始于1997年是因為中國電信于1997年開始面向個人用戶提供撥號上網(wǎng)服務(wù),意味著新型基礎(chǔ)設(shè)施建設(shè)開始作用于經(jīng)濟增長;止于2020年是因為絕大多數(shù)變量目前只能獲得截止到2020年的數(shù)據(jù)。ljcc為經(jīng)濟增長;lnjscc為基礎(chǔ)設(shè)施投資,包括傳統(tǒng)基礎(chǔ)設(shè)施投資(lnctjj)、基本新型基礎(chǔ)設(shè)施投資(lnjbxjj)和廣延新型基礎(chǔ)設(shè)施投資(lngyxjj);control為一組控制變量;λi為省份固定效應(yīng),μt為時間固定效應(yīng),εit為隨機誤差項。

(二)變量和數(shù)據(jù)

1被解釋變量

經(jīng)濟增長(ljcc):本文采用各省份的全員勞動生產(chǎn)率測度經(jīng)濟增長。全員勞動生產(chǎn)率為國內(nèi)生產(chǎn)總值(GDP)與全部從業(yè)人員數(shù)的比值,能夠客觀反映全體勞動者的平均生產(chǎn)效率。國內(nèi)生產(chǎn)總值采用GDP平減指數(shù)以1997年為基期進行平減。全員勞動生產(chǎn)率增加,表示經(jīng)濟增長,反之亦然。

2解釋變量

基礎(chǔ)設(shè)施投資(lnctjj、lnjbxjj、lngyxjj):參考郭凱明和王藤橋[19]的研究,本文將基礎(chǔ)設(shè)施分為傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施,并進一步將新型基礎(chǔ)設(shè)施分為基本新型基礎(chǔ)設(shè)施和廣延新型基礎(chǔ)設(shè)施。考慮到私人投資占比較小,因此,分別采用不含私人投資的基礎(chǔ)設(shè)施投資存量加以衡量。

(1)傳統(tǒng)基礎(chǔ)設(shè)施投資存量(lnctjj)。先求出“交通運輸、倉儲和郵政業(yè)”“電力、熱力、燃氣和水的生產(chǎn)和供應(yīng)業(yè)”“水利、環(huán)境和公共設(shè)施管理業(yè)”三個行業(yè)的固定資產(chǎn)投資(不含農(nóng)戶)之和占全社會固定資產(chǎn)投資的比重作為基礎(chǔ)設(shè)施投資占總投資的比重,再將這一比重乘以資本形成總額得到基礎(chǔ)設(shè)施投資流量,最后取年折舊率為10%,采用永續(xù)盤存法計算傳統(tǒng)基礎(chǔ)設(shè)施投資存量。固定資產(chǎn)投資額和資本形成總額均根據(jù)固定資產(chǎn)投資價格平減指數(shù),以1997年為基期進行平減。此外,由于農(nóng)戶的固定資產(chǎn)投資占全社會固定資產(chǎn)投資的比重很低,且不含農(nóng)戶的固定資產(chǎn)投資數(shù)據(jù)更易獲得,因此采用不含農(nóng)戶的固定資產(chǎn)投資進行計算。

(2)基本新型基礎(chǔ)設(shè)施投資存量(lnjbxjj)。在上述三個傳統(tǒng)基礎(chǔ)設(shè)施建設(shè)行業(yè)的基礎(chǔ)上,納入“電信、廣播電視和衛(wèi)星傳輸服務(wù)業(yè)”“互聯(lián)網(wǎng)和相關(guān)服務(wù)業(yè)”和“軟件和信息技術(shù)服務(wù)業(yè)”,取年折舊率為9%,計算基本新型基礎(chǔ)設(shè)施投資存量。

(3)廣延新型基礎(chǔ)設(shè)施投資存量(lngyxjj)。在上述六個基本新型基礎(chǔ)建設(shè)行業(yè)的基礎(chǔ)上,納入“公共管理、社會保障和社會組織”“衛(wèi)生和社會工作”“教育”“文化、體育和娛樂業(yè)”和“科學(xué)研究和技術(shù)服務(wù)業(yè)”,取年折舊率為9%,計算廣延新型基礎(chǔ)設(shè)施投資存量。由于中國新型基礎(chǔ)設(shè)施建設(shè)七大領(lǐng)域中的特高壓、新能源汽車充電樁、城際高速鐵路和城際軌道交通三個領(lǐng)域的投資額主要體現(xiàn)在傳統(tǒng)基礎(chǔ)建設(shè)的行業(yè)中,因此,基本和廣延新型基礎(chǔ)設(shè)施投資的計算均在傳統(tǒng)基礎(chǔ)建設(shè)行業(yè)的基礎(chǔ)上進行延伸。

3控制變量

本文控制了若干對經(jīng)濟增長產(chǎn)生影響的變量,包括人口年齡結(jié)構(gòu)、就業(yè)密度、科技發(fā)展水平、產(chǎn)業(yè)結(jié)構(gòu)、投資率、金融發(fā)展水平、對外開放程度和市場化程度。人口年齡結(jié)構(gòu)(zdr)捕捉了經(jīng)濟增長所需的自然人口條件和稟賦變化,為各省份的總?cè)丝趽狃B(yǎng)比;就業(yè)密度(pjob)反映了實際有效就業(yè)的程度,為就業(yè)人口占總?cè)丝跀?shù)的比重;科技發(fā)展水平(ppatent)為每萬人擁有的專利授權(quán)數(shù)量;產(chǎn)業(yè)結(jié)構(gòu)(third)用第三產(chǎn)業(yè)增加值占GDP的比重表示;投資率(investr)為固定資產(chǎn)投資與GDP的比值,其中,固定資產(chǎn)投資和GDP分別采用固定資產(chǎn)投資價格平減指數(shù)和GDP平減指數(shù)以1997年為基期進行平減處理;金融發(fā)展水平(findvp)用年末金融機構(gòu)存貸款余額占GDP的比重測度;對外開放程度(open)用進出口總額(根據(jù)當(dāng)年的平均匯率折算成人民幣計價)占GDP的比重表示;市場化程度(market)采用樊綱等[21]的市場化指數(shù)表示。由于本文使用的是年度面板數(shù)據(jù),因此引入滯后一期的全員勞動生產(chǎn)率(ljcc1)作為初始水平的度量。

4中介變量

本文從需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)三重升級的角度進行機制分析。其中,需求結(jié)構(gòu)升級主要體現(xiàn)在刺激居民的優(yōu)質(zhì)消費需求上,供給結(jié)構(gòu)升級體現(xiàn)在提高產(chǎn)業(yè)智能化程度和降低成本(勞動成本和運輸成本)兩方面,效率結(jié)構(gòu)升級主要體現(xiàn)在促進勞動力的空間再分配和人力資本和物質(zhì)資本有效匹配兩方面。居民消費需求(xfxq)采用交通通信消費支出、教育文化娛樂消費支出和醫(yī)療保健消費支出占居民總消費支出的比重測量;產(chǎn)業(yè)智能化程度(cyznh)參考楊飛和范從來[22]的研究,采用投入產(chǎn)出表中各省份信息傳輸、計算機服務(wù)和軟件業(yè)投入到各行業(yè)中間投入品總額占增加值總額的比重進行衡量;勞動成本(ldcb)采用職工平均工資的對數(shù)表示;運輸成本(yscb)借鑒FLEISHER等[23]的做法,將選定省份與其余任意一個省份的運輸線路(公路、鐵路和內(nèi)河航道)里程加總后,除以這兩個省份的行政面積加總;勞動力再分配(lnpopmove)參考高琳[24]的研究,使用“人口普查”中分省“按現(xiàn)住地、離開戶口登記地時間分的戶口登記地在外省人口數(shù)”下的外省流動總?cè)丝跀?shù)的自然對數(shù)表示;人力資本和物質(zhì)資本無效匹配(jh)參考楊思涵和佟孟華[25]的研究,采用各省份創(chuàng)新人力資本與技術(shù)應(yīng)用的交互項進行刻畫,其中創(chuàng)新人力資本為高素質(zhì)人才在研發(fā)部門就業(yè)的比例,用科研人員中大學(xué)及以上學(xué)歷占比表示,技術(shù)應(yīng)用為對已有技術(shù)消化吸收或結(jié)合當(dāng)?shù)胤A賦進行小范圍改造后的直接成果,用當(dāng)年外觀設(shè)計專利授權(quán)量占總申請量的比例表示。

以上變量的數(shù)據(jù)主要來自《中國統(tǒng)計年鑒》、《中國科技統(tǒng)計年鑒》、各省份統(tǒng)計年鑒、EPSDATA宏觀經(jīng)濟系列數(shù)據(jù)庫、各省份財政部網(wǎng)站、各省份投入產(chǎn)出表和國家統(tǒng)計局網(wǎng)站。除GDP、固定資產(chǎn)投資和資本形成總額之外的所有價格型變量均用CPI指數(shù)以1997年為基期進行平減處理。變量定義和描述性統(tǒng)計特征見表1。

四、實證結(jié)果分析

(一)基準回歸估計結(jié)果

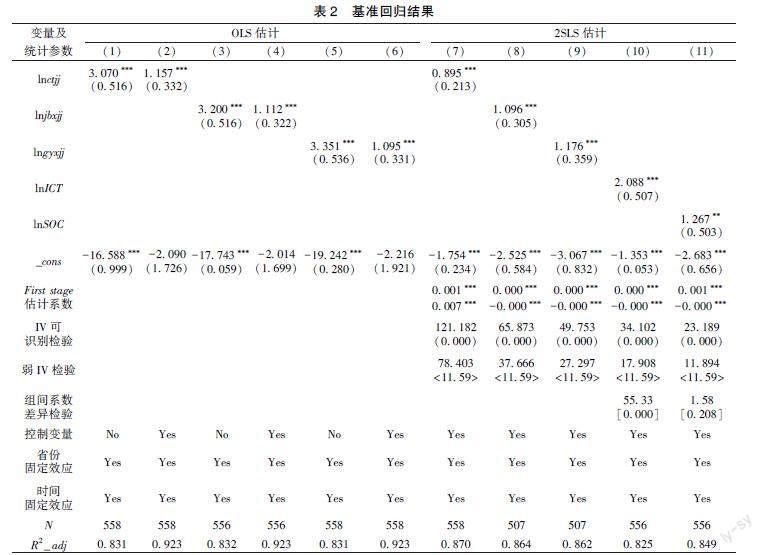

表2給出了基礎(chǔ)設(shè)施投資影響經(jīng)濟增長的基準回歸結(jié)果。其中,模型(1)、(3)、(5)和模型(2)、(4)、(6)分別為未加入控制變量和加入控制變量的OLS估計結(jié)果。結(jié)果顯示,所有回歸中,基礎(chǔ)設(shè)施投資的估計系數(shù)均為正且在1%統(tǒng)計水平上顯著。加入控制變量后,三類基礎(chǔ)設(shè)施投資的估計系數(shù)明顯下降,在控制其他因素不變的條件下,基礎(chǔ)設(shè)施投資每增加1%,全員勞動生產(chǎn)率將提升約1萬元/人,即基礎(chǔ)設(shè)施投資促進了經(jīng)濟增長。

雖然使用“存量”指標代替“流量”指標衡量基礎(chǔ)設(shè)施投資,避免了當(dāng)年全員勞動生產(chǎn)率受到?jīng)_擊引致的估計系數(shù)偏誤問題,但是上述基準回歸模型仍然可能存在內(nèi)生性問題。一方面,基礎(chǔ)設(shè)施投資作為一項政策工具,往往受到區(qū)域經(jīng)濟目標的推動,可能存在反向因果導(dǎo)致的內(nèi)生性問題,使得估計系數(shù)有偏;另一方面,本文測算不含私人投資的基礎(chǔ)設(shè)施投資存量作為基礎(chǔ)設(shè)施投資的衡量指標,可能存在測算誤差,使得基礎(chǔ)設(shè)施投資存量與影響經(jīng)濟增長的不可觀測因素具有相關(guān)性,從而產(chǎn)生遺漏變量導(dǎo)致的內(nèi)生性問題。因此,我們選取當(dāng)年基礎(chǔ)設(shè)施建設(shè)相關(guān)行業(yè)分類下的全國上市公司數(shù)目與時間虛擬變量的交互項作為三類基礎(chǔ)設(shè)施投資的其中一個工具變量,分別選取地形起伏度和1999年微型電子計算機產(chǎn)量與時間虛擬變量的交互項作為傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資的另一個工具變量,對基準回歸模型進行2SLS估計。

模型(7)~(9)報告了加入控制變量的2SLS估計結(jié)果。第一階段的估計系數(shù)均顯著,表明無論對于哪一類基礎(chǔ)設(shè)施投資,工具變量和基礎(chǔ)設(shè)施投資之間均存在顯著的相關(guān)性。理論上,相關(guān)行業(yè)分類下的全國上市公司數(shù)目越多,基礎(chǔ)設(shè)施投資越強,而經(jīng)濟增長的影響因素眾多,全國層面的上市公司數(shù)目不會輕易影響某個地區(qū)的經(jīng)濟增長。地形起伏度和1999年微型電子計算機產(chǎn)量分別與傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資相關(guān),但對當(dāng)年的經(jīng)濟增長不會產(chǎn)生影響。從檢驗結(jié)果看,對于原假設(shè)“工具變量識別不足”的檢驗,KleibergenPaap?rk的LM統(tǒng)計量p值均為0000,顯著拒絕原假設(shè);在工具變量弱識別的檢驗中,KleibergenPaap?rk的Wald?F統(tǒng)計量均大于StockYogo弱識別檢驗15%水平上的臨界值,因此,選取上述指標作為基礎(chǔ)設(shè)施投資的工具變量是合理的。2SLS估計結(jié)果顯示,在控制其他因素不變的條件下,三類基礎(chǔ)設(shè)施投資對經(jīng)濟增長仍然具有顯著的促進作用。其中,傳統(tǒng)新型基礎(chǔ)設(shè)施投資、基本新型基礎(chǔ)設(shè)施投資和廣延新型基礎(chǔ)設(shè)施投資的估計系數(shù)分別為0895、1096和1176,表明傳統(tǒng)、基本新型和廣延新型基礎(chǔ)設(shè)施投資每增加1%,全員勞動生產(chǎn)率將分別提升0895萬元/人、1096萬元/人和1176萬元/人。基本和廣延新型基礎(chǔ)設(shè)施投資的測算是在傳統(tǒng)基礎(chǔ)設(shè)施投資的基礎(chǔ)上進行行業(yè)延伸,但三者的估計系數(shù)卻相差不大,可見,新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進作用主要受到傳統(tǒng)基礎(chǔ)設(shè)施的影響。究其原因,新型基礎(chǔ)設(shè)施建設(shè)大多是在傳統(tǒng)基礎(chǔ)設(shè)施的物理場景中疊加信息數(shù)字化場景,而非直接取代傳統(tǒng)基礎(chǔ)設(shè)施,傳統(tǒng)基礎(chǔ)設(shè)施仍然在經(jīng)濟發(fā)展中持續(xù)發(fā)揮著重要的支撐作用,因此,新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進作用受到傳統(tǒng)基礎(chǔ)設(shè)施投資的約束較大。

為了排除傳統(tǒng)基礎(chǔ)設(shè)施的干擾,我們單獨測算了“電信、廣播電視和衛(wèi)星傳輸服務(wù)業(yè)”“互聯(lián)網(wǎng)和相關(guān)服務(wù)業(yè)”和“軟件和信息技術(shù)服務(wù)業(yè)”這三個行業(yè)的基礎(chǔ)設(shè)施投資存量的自然對數(shù),記為通信基礎(chǔ)設(shè)施投資(lnICT)。我們還單獨測算了“公共管理、社會保障和社會組織”“衛(wèi)生和社會工作”“教育”“文化、體育和娛樂業(yè)”和“科學(xué)研究和技術(shù)服務(wù)業(yè)”這五個行業(yè)的基礎(chǔ)設(shè)施投資存量的自然對數(shù),記為社會保障基礎(chǔ)設(shè)施投資(lnSOC)。模型(10)~(11)報告了通信基礎(chǔ)設(shè)施投資和社會保障基礎(chǔ)設(shè)施投資的2SLS估計結(jié)果以及它們分別與傳統(tǒng)基礎(chǔ)設(shè)施投資影響系數(shù)之間的組間系數(shù)差異檢驗結(jié)果。選取的工具變量為當(dāng)年基礎(chǔ)設(shè)施建設(shè)相關(guān)行業(yè)分類下的全國上市公司數(shù)目和地形起伏度與時間虛擬變量的交互項。結(jié)果顯示,通信基礎(chǔ)設(shè)施投資和社會保障基礎(chǔ)設(shè)施投資對經(jīng)濟增長的影響系數(shù)分別為2088和1267,均大于傳統(tǒng)基礎(chǔ)設(shè)施投資的影響系數(shù)0895,但是社會保障基礎(chǔ)設(shè)施投資與傳統(tǒng)基礎(chǔ)設(shè)施投資的估計系數(shù)間不存在顯著差異。這表明不同于廣延新型基礎(chǔ)設(shè)施投資,基本新型基礎(chǔ)設(shè)施投資自身對經(jīng)濟增長的促進作用已經(jīng)大幅超過傳統(tǒng)基礎(chǔ)設(shè)施投資,然而受到所依附的傳統(tǒng)基礎(chǔ)設(shè)施的限制,基本新型基礎(chǔ)設(shè)施對經(jīng)濟增長的促進作用并未真正顯現(xiàn)出來。

可見,傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施之間存在相互依存、互為約束的關(guān)系,若想最大限度地激發(fā)基礎(chǔ)設(shè)施對經(jīng)濟增長的促進作用,既需要鞏固傳統(tǒng)基礎(chǔ)設(shè)施的基礎(chǔ)能力,為新型基礎(chǔ)設(shè)施建設(shè)提供質(zhì)量保證,又需要充分發(fā)揮新型基礎(chǔ)設(shè)施“轉(zhuǎn)動能、調(diào)結(jié)構(gòu)、育優(yōu)勢”的作用,統(tǒng)籌推進,協(xié)同發(fā)力。

(二)穩(wěn)健性檢驗

1內(nèi)生性問題

本文進一步通過雙重差分方法來緩解因遺漏變量引致的內(nèi)生性問題。2012年國務(wù)院印發(fā)的《國家智慧城市試點暫行管理辦法》指出,智慧城市建設(shè)以大數(shù)據(jù)、“互聯(lián)網(wǎng)+”、人工智能和5G等新興產(chǎn)業(yè)為核心,旨在推進現(xiàn)代科技在城市規(guī)劃、建設(shè)、管理和運行中的綜合應(yīng)用。而在這一過程中,信息化系統(tǒng)和智能設(shè)備的穩(wěn)定支持和高效運行離不開新型基礎(chǔ)設(shè)施建設(shè)的支撐。智慧城市政策是中央制定的,且該政策引起各省份政府對新型基礎(chǔ)設(shè)施建設(shè)的重視,對試點城市以外的其他城市也產(chǎn)生影響。試點城市幾乎涉及了每個省,并且在基礎(chǔ)設(shè)施建設(shè)程度較差的省份,政策產(chǎn)生的沖擊較大,這為本文構(gòu)造雙重差分模型以識別新型基礎(chǔ)設(shè)施投資與經(jīng)濟增長之間的因果關(guān)系提供了一個契機。借鑒VIG[26]和宋敏等[27]的做法,本文根據(jù)各省份對智慧城市政策的異質(zhì)性反應(yīng)構(gòu)建對照組和實驗組。具體地,按照2012年各省份的通信基礎(chǔ)設(shè)施投資(lnICT)的中位數(shù),將31個省份分為新型基礎(chǔ)設(shè)施建設(shè)程度高、低兩組,如果該省份2012年末的通信基礎(chǔ)設(shè)施投資存量小于當(dāng)年所有省份的中位數(shù),則標識為實驗組,Treat取值為1,反之為對照組,Treat取值為0。具體模型如式(2):

ljccit=α0+α1Treati×Postt+α2control+λi

+μt+εit(2)

式(2)中,i表示省份,t表示年份。Treat表示是否為實驗組的虛擬變量,Post是政策時間變量,2013年及以后取值為1,之前取值為0;control為一組控制變量,與前文一致;λi和μt分別為省份和年份固定效應(yīng)。Treat×Post的系數(shù)α1捕捉了智慧城市政策對經(jīng)濟增長的影響,如果α1顯著為正,說明受政策沖擊較大的地區(qū),經(jīng)濟增長較為明顯,即新型基礎(chǔ)設(shè)施投資能夠顯著促進經(jīng)濟增長。表3模型(1)報告了DID的估計結(jié)果(已進行平行趨勢檢驗并通過,限于篇幅結(jié)果未給出)。結(jié)果顯示,Treat×Post的估計系數(shù)在5%統(tǒng)計水平上顯著為正,與預(yù)期一致,驗證了基準回歸結(jié)果的可靠性。

2更換被解釋變量

使用各省份人均實際GDP的自然對數(shù)和人均實際GDP增長率替換全員勞動生產(chǎn)率重新進行估計,估計結(jié)果如表3模型(2)~(7)所示。結(jié)果顯示,三類基礎(chǔ)設(shè)施投資均正向顯著促進了經(jīng)濟增長,且對經(jīng)濟增長率具有顯著的正向影響。傳統(tǒng)、基本新型和廣延新型基礎(chǔ)設(shè)施投資的系數(shù)依次增大,與基準回歸結(jié)果保持一致。

3更換核心解釋變量

BROCKER和RIETVELD[28]指出,傳統(tǒng)基礎(chǔ)設(shè)施的物理測量比貨幣測量更有意義,因此,對于傳統(tǒng)基礎(chǔ)設(shè)施投資,選取各省份運輸線路(鐵路、公路和內(nèi)河航道)里程總數(shù)替換傳統(tǒng)基礎(chǔ)設(shè)施投資存量,對基準回歸模型重新進行估計;由于上市公司主營業(yè)務(wù)收入中包含部分私人投資收入,可以彌補基準回歸中未包含私人投資產(chǎn)生的測算誤差,因此,對于新型基礎(chǔ)設(shè)施投資,分別選取基本新型基礎(chǔ)設(shè)施投資和廣延新型基礎(chǔ)設(shè)施投資相關(guān)行業(yè)分類下的滬深A(yù)股上市公司主營業(yè)務(wù)收入,按照上市公司注冊地信息分配到各省份加總并取自然對數(shù)后,替換新型基礎(chǔ)設(shè)施投資存量,重新進行估計。如表4模型(1)~(3)所示,估計結(jié)果均支持了基準回歸的結(jié)論。

4改變樣本期

考慮到2002年以前以“電信、廣播電視和衛(wèi)星傳輸服務(wù)業(yè)”為代表的新型基礎(chǔ)設(shè)施建設(shè)體量較小,本文進行觀測期為2003—2020年的小樣本檢驗,來驗證基準回歸結(jié)論的可靠性。如表4模型(4)~(6)所示,估計結(jié)果均支持了基準回歸的結(jié)論。

(三)異質(zhì)性分析

事實上,地區(qū)間資源稟賦和發(fā)展階段的差異是否影響基礎(chǔ)設(shè)施投資的經(jīng)濟效應(yīng)有待商榷。哪些區(qū)域從基礎(chǔ)設(shè)施投資中獲益更多?本文從區(qū)位優(yōu)勢、人力資本、社會資本、貿(mào)易比較優(yōu)勢和地理位置五個角度出發(fā),分析地區(qū)的要素差異和發(fā)展特征對這一經(jīng)濟效應(yīng)的異質(zhì)性影響。本部分選取的工具變量為當(dāng)年基礎(chǔ)設(shè)施建設(shè)相關(guān)行業(yè)分類下的全國上市公司數(shù)目和地形起伏度與時間虛擬變量的交互項。

1區(qū)位優(yōu)勢

對于基礎(chǔ)設(shè)施較為完善的地區(qū),房地產(chǎn)價值能夠?qū)?dāng)?shù)丶彝ズ推髽I(yè)從基礎(chǔ)設(shè)施使用中獲得的所有未來收益的現(xiàn)值資本化[7],從而吸引更多的資源稟賦投入到當(dāng)?shù)兀纬蓞^(qū)位優(yōu)勢。因此本文選取各省份人均房地產(chǎn)業(yè)增加值作為分組變量,借助平均數(shù)進行分樣本回歸。如表5模型(1)~(6)所示,傳統(tǒng)、基本新型和廣延新型基礎(chǔ)設(shè)施投資對低房地產(chǎn)價值地區(qū)的經(jīng)濟促進效應(yīng)分別約為高房地產(chǎn)價值地區(qū)的179、180、169倍。其中,基本新型基礎(chǔ)設(shè)施投資對低房地產(chǎn)價值地區(qū)經(jīng)濟的促進作用最大。可見,房地產(chǎn)價值越低,基礎(chǔ)設(shè)施投資釋放積極引導(dǎo)信號的作用越強烈,基礎(chǔ)設(shè)施投資促進經(jīng)濟的效應(yīng)越明顯。

2人力資本

人力資本水平是反映地區(qū)勞動力稟賦重要的指標之一,而勞動力稟賦在很大程度上決定著經(jīng)濟增長。本文以各省份每萬人中普通高等本專科學(xué)校的畢業(yè)、結(jié)業(yè)生人數(shù)對人力資本水平進行刻畫,并根據(jù)平均數(shù)進行分樣本回歸。如表5模型(7)~(12)所示,低人力資本地區(qū)中三類基礎(chǔ)設(shè)施投資的估計系數(shù)均顯著大于高人力資本地區(qū)。其中,基本新型基礎(chǔ)設(shè)施投資對低人力資本地區(qū)經(jīng)濟的正向影響最大。可見,人力資本水平越低,基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進作用越強烈,換言之,基礎(chǔ)設(shè)施投資彌補了人力資本對經(jīng)濟增長的促進作用。

3社會資本

1994年分稅制改革以來,中央和地方財政集中部分社會資本增加對中西部地區(qū)和老少邊窮地區(qū)的轉(zhuǎn)移支付規(guī)模,以促進地區(qū)間基本公共服務(wù)均等化,如PPP項目、棚改等項目的推廣。地方政府也通過釋放傾斜轉(zhuǎn)移支付制度的信號,吸引社會資本參與,通過財政擴張引發(fā)短期需求效應(yīng),即將未來的基礎(chǔ)設(shè)施需求轉(zhuǎn)移到了現(xiàn)在,鼓勵高技術(shù)行業(yè)遷入。因此,具有更高的轉(zhuǎn)移支付收入,說明該地區(qū)更為缺乏社會資本。我們采用各省份轉(zhuǎn)移支付總額的自然對數(shù)作為衡量社會資本的代理指標,并根據(jù)平均數(shù)進行分樣本回歸。如表6模型(1)~(6)所示,三類基礎(chǔ)設(shè)施投資對高社會資本組和低社會資本組的經(jīng)濟促進效應(yīng)相差不大。可見,雖然基礎(chǔ)設(shè)施投資能夠顯著促進經(jīng)濟增長,但是并不能緩解低社會資本地區(qū)對轉(zhuǎn)移支付的依賴。

4貿(mào)易比較優(yōu)勢

對外貿(mào)易是中國經(jīng)濟發(fā)展的三駕馬車之一,它能夠讓國內(nèi)生產(chǎn)的產(chǎn)品流入國際市場,獲取國外產(chǎn)品以滿足國內(nèi)需求,在釋放國內(nèi)過剩產(chǎn)能、創(chuàng)造豐厚外匯收入的同時,還能提升中國產(chǎn)品在國際市場上的競爭力。本文根據(jù)進出口總額占GDP比重的平均數(shù)對對外貿(mào)易程度進行分樣本回歸。如表6模型(7)~(12)所示,傳統(tǒng)、基本新型和廣延新型基礎(chǔ)設(shè)施投資對低對外貿(mào)易地區(qū)的經(jīng)濟促進效應(yīng)均約為高對外貿(mào)易地區(qū)的170倍,且新型基礎(chǔ)設(shè)施投資對低對外貿(mào)易地區(qū)經(jīng)濟的正向影響遠大于傳統(tǒng)基礎(chǔ)設(shè)施投資。可見,基礎(chǔ)設(shè)施投資特別是新型基礎(chǔ)設(shè)施投資為低貿(mào)易程度地區(qū)的對外貿(mào)易提供便利,有利于其突破地理貿(mào)易壁壘,發(fā)揮當(dāng)?shù)氐谋容^優(yōu)勢。

5地理位置

按照國家統(tǒng)計局2011年公布的劃分方法,將樣本分為東部地區(qū)、中部地區(qū)和西部地區(qū)(將東北地區(qū)并入東部地區(qū)),進行分樣本回歸。如表7所示,總體來看,西部地區(qū)基礎(chǔ)設(shè)施投資的經(jīng)濟效應(yīng)最小,東部地區(qū)和中部地區(qū)的經(jīng)濟效應(yīng)相差不大。具體而言,廣延新型基礎(chǔ)設(shè)施投資對東部地區(qū)的經(jīng)濟促進作用最大,基本新型基礎(chǔ)設(shè)施投資對中部地區(qū)的經(jīng)濟促進作用最大。可見,東部地區(qū)從社會保障基礎(chǔ)設(shè)施投資中獲益更多,中部地區(qū)從通信基礎(chǔ)設(shè)施投資中獲益更多,而西部地區(qū)的基礎(chǔ)設(shè)施投資相對匱乏。

五、進一步討論:基礎(chǔ)設(shè)施投資對長期經(jīng)濟增長的影響分析

(一)影響機制分析

基準回歸論證了三類基礎(chǔ)設(shè)施投資均能夠促進區(qū)域經(jīng)濟增長,且傳統(tǒng)基礎(chǔ)設(shè)施投資與新型基礎(chǔ)設(shè)施投資之間存在相互依賴、互為約束的關(guān)系。那么,三類基礎(chǔ)設(shè)施投資能否保證經(jīng)濟穩(wěn)定增長?中間傳導(dǎo)機制如何發(fā)揮作用?根據(jù)文獻綜述部分的結(jié)論,基礎(chǔ)設(shè)施投資通過推動需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)升級三種渠道促進區(qū)域經(jīng)濟穩(wěn)定增長。由于前文使用的工具變量即相關(guān)行業(yè)分類下全國上市公司的數(shù)目與時間虛擬變量的交互項可能和中介變量相關(guān),因此,本部分選取各省份的地形起伏度與時間虛擬變量的交互項作為傳統(tǒng)基礎(chǔ)設(shè)施投資的工具變量,選取1999年微型電子計算機生產(chǎn)數(shù)量與時間虛擬變量的交互項作為基本新型和廣延新型基礎(chǔ)設(shè)施投資的工具變量。

表8和表9報告了機制分析的估計結(jié)果。表8模型(1)~(3)的結(jié)果顯示,新型基礎(chǔ)設(shè)施投資通過激發(fā)居民消費需求升級進而促進經(jīng)濟增長,而傳統(tǒng)基礎(chǔ)設(shè)施投資反而降低了居民的消費需求。以基本新型基礎(chǔ)設(shè)施為代表的基礎(chǔ)設(shè)施投資一方面能夠從根本上改變資源使用方式,降低居民消費實物的傾向,滿足居民實時信息交換的需求,這是傳統(tǒng)基礎(chǔ)設(shè)施投資無法實現(xiàn)的;另一方面促使商品在生產(chǎn)增值份額之外,衍生出消費服務(wù)增值份額,刺激服務(wù)業(yè)發(fā)展,與此同時,居民優(yōu)質(zhì)化的消費需求反向推動企業(yè)學(xué)習(xí),生產(chǎn)更高質(zhì)量的產(chǎn)品,雇傭更熟練的工人,填補了傳統(tǒng)基礎(chǔ)設(shè)施的短板。

表8模型(4)~(6)的結(jié)果顯示,三類基礎(chǔ)設(shè)施投資均能夠通過顯著提高產(chǎn)業(yè)智能化程度實現(xiàn)高質(zhì)量的宏觀經(jīng)濟收益。其中,基本新型基礎(chǔ)設(shè)施投資對產(chǎn)業(yè)智能化程度的影響系數(shù)最大。究其原因,產(chǎn)業(yè)智能化著重強調(diào)人工智能與實體經(jīng)濟的深度融合,改善資本利用,從而優(yōu)化經(jīng)濟增長的供給結(jié)構(gòu)。基本新型基礎(chǔ)設(shè)施是數(shù)字通信基礎(chǔ)設(shè)施與傳統(tǒng)基礎(chǔ)設(shè)施的綜合體,為產(chǎn)業(yè)智能化發(fā)展提供了優(yōu)越的物質(zhì)資本環(huán)境,也為實現(xiàn)宏觀經(jīng)濟收益奠定了物質(zhì)基礎(chǔ)。

表8模型(7)~(9)的結(jié)果顯示,三類基礎(chǔ)設(shè)施投資均能夠通過降低勞動成本進而促進經(jīng)濟增長。其中,新型基礎(chǔ)設(shè)施投資對勞動成本的降低程度最大。這可能是因為新型基礎(chǔ)設(shè)施建設(shè)導(dǎo)致經(jīng)濟中物質(zhì)資本份額增加,從而引發(fā)物質(zhì)資本對人力資本的替代效應(yīng)。在一些對技能要求不高且工作重復(fù)性強的崗位中,物質(zhì)資本的生產(chǎn)率普遍高于低技能勞動力的生產(chǎn)率,比如人工智能可以替代部分低技能勞動力投入生產(chǎn),實現(xiàn)工廠自動化和農(nóng)業(yè)機械化,從而降低單位用工成本。

表8模型(10)~(12)的結(jié)果顯示,只有傳統(tǒng)基礎(chǔ)設(shè)施投資能夠降低運輸成本。以交通基礎(chǔ)設(shè)施為例,城市和農(nóng)村道路建設(shè)允許勞動力、資源、服務(wù)和貨物在空間上的重新分配,緩解當(dāng)?shù)匾胤A賦的約束,從而降低運輸成本,而新型基礎(chǔ)設(shè)施投資增強了交易實體間的虛擬會面和數(shù)據(jù)交換,有助于信息交換而非實物交易。可見,傳統(tǒng)基礎(chǔ)設(shè)施投資的實物運輸作用是新型基礎(chǔ)設(shè)施投資無法替代的,新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進作用受制于傳統(tǒng)基礎(chǔ)設(shè)施投資形成的空間結(jié)構(gòu)和實物供應(yīng)限制。

表9模型(1)~(3)的結(jié)果顯示,與傳統(tǒng)基礎(chǔ)設(shè)施投資相比,新型基礎(chǔ)設(shè)施投資尤其是基本新型基礎(chǔ)設(shè)施投資能夠顯著促進省外人口流動并居住在當(dāng)?shù)亍P滦突A(chǔ)設(shè)施投資通過物聯(lián)網(wǎng)布局,對傳統(tǒng)基礎(chǔ)設(shè)施使用數(shù)據(jù)進行實時收集、加工和存儲,適時反饋弊端,使得傳統(tǒng)基礎(chǔ)設(shè)施建設(shè)更好地服務(wù)于民、惠及于民,與此同時,提高政府、企業(yè)和個人之間的社會互動,增加外省人口流入的動機,利用勞動力要素的空間再分配促進經(jīng)濟增長。從這一角度上來說,新型基礎(chǔ)設(shè)施投資能夠突破傳統(tǒng)基礎(chǔ)設(shè)施投資的地理局限性,將企業(yè)在地區(qū)內(nèi)部的集聚潛力擴展到外部經(jīng)濟市場。

表9模型(4)~(6)的結(jié)果顯示,新型基礎(chǔ)設(shè)施投資能夠降低人力資本和技術(shù)進步之間的無效匹配,其中,基本新型基礎(chǔ)設(shè)施投資的影響系數(shù)最大,而傳統(tǒng)基礎(chǔ)設(shè)施投資并不能顯著降低人力資本和物質(zhì)資本之間的無效匹配。新型基礎(chǔ)設(shè)施特別是通信基礎(chǔ)設(shè)施如果無法和人力資本水平有效互補,即依附于通信基礎(chǔ)設(shè)施的政府治理、制度政策和人民使用之間不具備足夠的共同數(shù)字能力,就無法實現(xiàn)高質(zhì)量的宏觀經(jīng)濟收益。新型基礎(chǔ)設(shè)施建設(shè)能夠利用勞動力要素和資本要素之間的重組和再配置,推動人力資本與技術(shù)創(chuàng)新合理匹配,擴展家庭和企業(yè)的知識容量,減少導(dǎo)致交易效率低下的信息不對稱。

相較而言,傳統(tǒng)基礎(chǔ)設(shè)施投資能夠推動供給結(jié)構(gòu)升級,阻礙需求結(jié)構(gòu)升級,對效率結(jié)構(gòu)升級不具有顯著影響;而新型基礎(chǔ)設(shè)施投資能夠推動需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)三重升級。總體而言,雖然傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資都能夠顯著促進經(jīng)濟增長,但是新型基礎(chǔ)設(shè)施投資的經(jīng)濟增長效應(yīng)更加突出,更有利于經(jīng)濟穩(wěn)定且高質(zhì)量的增長。

(二)長期影響分析

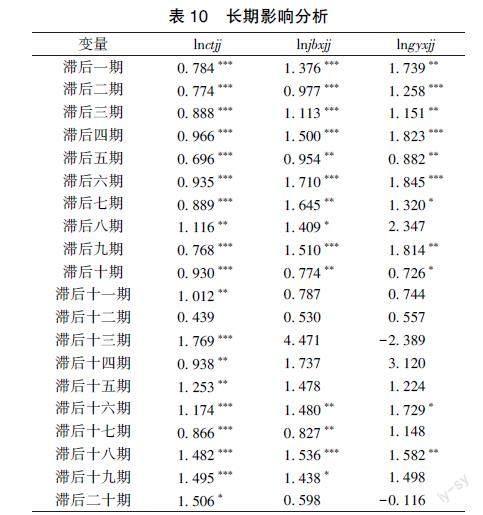

雖然當(dāng)期的基礎(chǔ)設(shè)施投資能夠直接對當(dāng)期的經(jīng)濟增長產(chǎn)生正向影響,但是考慮到基礎(chǔ)設(shè)施投資具有孕育期長和壽命長等特征,極有可能會對未來的經(jīng)濟增長產(chǎn)生持續(xù)的促進作用。因此,有必要分析三類基礎(chǔ)設(shè)施投資對經(jīng)濟增長的長期影響。

本文依次將三類基礎(chǔ)設(shè)施投資的滯后一期至滯后二十期對本期經(jīng)濟增長進行回歸,估計結(jié)果如表10所示。結(jié)果顯示,三類基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進效應(yīng)均具有極強的持續(xù)性。其中,傳統(tǒng)基礎(chǔ)設(shè)施投資能夠持續(xù)促進未來二十年的經(jīng)濟增長,但其

的估計系數(shù)大多小于新型基礎(chǔ)設(shè)施投資;基本新型和廣延新型基礎(chǔ)設(shè)施投資則能夠持續(xù)促進未來十年的經(jīng)濟增長,但其

估計系數(shù)大多大于傳統(tǒng)基礎(chǔ)設(shè)施投資。可見,傳統(tǒng)基礎(chǔ)設(shè)施投資的經(jīng)濟促進作用更加持久穩(wěn)定,作用程度較為平緩,而新型基礎(chǔ)設(shè)施投資能夠快速顯著地釋放增長動能,對經(jīng)濟增長的促進作用卻較為短暫且不穩(wěn)定。當(dāng)然,三類基礎(chǔ)設(shè)施投資對長期經(jīng)濟增長的促進作用可能會持續(xù)更久,但由于本文的樣本期為二十四年,無法驗證更長時期的經(jīng)濟效應(yīng)。

六、結(jié)論與建議

基礎(chǔ)設(shè)施投資是保證中國經(jīng)濟長期穩(wěn)定增長的基石,要想實現(xiàn)經(jīng)濟長期穩(wěn)定增長,應(yīng)統(tǒng)籌推進傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資,不可偏廢其一。本文基于1997—2020年中國31個省、自治區(qū)、直轄市的面板數(shù)據(jù),實證檢驗了政府主導(dǎo)的基礎(chǔ)設(shè)施投資的經(jīng)濟效應(yīng),探究傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長的不同影響。研究發(fā)現(xiàn):第一,基準回歸結(jié)果表明,傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資之間存在相互依存、互為約束、共促增長的關(guān)系。具體地,傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施投資均能夠顯著提升全員勞動生產(chǎn)率,且兩者的估計系數(shù)相差不大。然而,剝離了傳統(tǒng)基礎(chǔ)設(shè)施投資對新型基礎(chǔ)設(shè)施投資進行單獨分析后發(fā)現(xiàn),基本新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進效應(yīng)遠大于傳統(tǒng)基礎(chǔ)設(shè)施投資。第二,就要素差異和發(fā)展特征進行異質(zhì)性分析發(fā)現(xiàn),地區(qū)的區(qū)位優(yōu)勢、人力資本、社會資本、貿(mào)易比較優(yōu)勢和地理位置對基礎(chǔ)設(shè)施投資的經(jīng)濟效應(yīng)具有異質(zhì)性影響,其中,低房地產(chǎn)價值、低人力資本水平、低轉(zhuǎn)移支付水平、低貿(mào)易程度地區(qū)和東中部地區(qū)從基礎(chǔ)設(shè)施投資中獲益更多。第三,從需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)三重升級的角度進行機制分析,發(fā)現(xiàn)傳統(tǒng)基礎(chǔ)設(shè)施投資能夠推動供給結(jié)構(gòu)升級,阻礙需求結(jié)構(gòu)升級,但對效率結(jié)構(gòu)升級不具有顯著影響;而新型基礎(chǔ)設(shè)施投資能夠推動需求結(jié)構(gòu)、供給結(jié)構(gòu)和效率結(jié)構(gòu)三重升級。第四,傳統(tǒng)基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進作用更加持久且穩(wěn)定,但作用程度較為平緩,新型基礎(chǔ)設(shè)施投資的促進作用則更加快速顯著,但作用期較為短暫且不穩(wěn)定。可見,傳統(tǒng)基礎(chǔ)設(shè)施投資和新型基礎(chǔ)設(shè)施投資各司其職,互通有無,均有利于經(jīng)濟長期穩(wěn)定增長。

基于以上研究,本文提出以下政策建議:第一,統(tǒng)籌好存量投資和增量投資、傳統(tǒng)基建和新型基建,優(yōu)化投資比例,構(gòu)建現(xiàn)代化基礎(chǔ)設(shè)施體系。各級政府需對新型基礎(chǔ)設(shè)施投資進行積極合理引導(dǎo),在傳統(tǒng)產(chǎn)業(yè)的基礎(chǔ)上進行智能化改造,戰(zhàn)略性地擴大新興產(chǎn)業(yè)投資,充分發(fā)揮新型基礎(chǔ)設(shè)施投資對經(jīng)濟增長的促進作用。第二,加快推進規(guī)劃已明確的重大工程和基礎(chǔ)設(shè)施建設(shè)。合理布局、因地制宜、精準施策地幫扶缺乏區(qū)位優(yōu)勢、人力資本、社會資本、貿(mào)易渠道的省份和西部地區(qū)開展基建,抓緊補齊老少邊窮地區(qū)的基建短板。此外,破除資源流動障礙,營造良好的投資和產(chǎn)業(yè)配套環(huán)境。第三,加快投融資體制改革,推進基礎(chǔ)設(shè)施投資主體多元化,拓寬基礎(chǔ)設(shè)施建設(shè)融資渠道。目前中國的基礎(chǔ)設(shè)施投資仍以政府為主導(dǎo),難免出現(xiàn)逆向選擇和道德風(fēng)險等不正當(dāng)市場行為。吸引社會資本特別是民間投資以合資、獨資、特許經(jīng)營等方式參與投資、建設(shè)和運營,能夠進一步釋放政府引導(dǎo)和監(jiān)督信號,優(yōu)化投資結(jié)構(gòu),激發(fā)市場活力。但與此同時,也對地方政府工作提出了更高的要求,相關(guān)部門應(yīng)認真做好基建項目的組織實施和宣傳引導(dǎo),強化各個市場主體的責(zé)任意識,把項目建成合規(guī)合法的樣板工程。

[參考文獻]

[1]CARLSSON?R,?OTTO?A,?HALL?J?W.?The?role?of?infrastructure?in?macroeconomic?growth?theories[J].?Civil?engineering?systems,?2013,?30(3-4):263-273.

[2]ASCHAUERD?A.?Is?public?expenditure?productive?[J].?Journal?of?monetary?economics,?1989,?23(2):177-200.

[3]AKERMAN?A,?GARRDER?I,?MOGSTAD?M.?The?skill?complementarity?of?broadband?internet[J].?Quarterly?journal?of?economics,?2015,?130(4):1781-1824.

[4]NATHANIEL?B?S,?VERNON?H?J,?TURNER?M?A,?et?al.?Does?investment?in?national?highways?help?or?hurt?hinterland?city?growth?[J].?Journal?of?urban?economics,?2020,?115(8):103124.

[5]GLOMM?G,?RAVIKUMAR?B.?Public?investment?in?infrastructure?in?a?simple?growth?model[J].?Journal?of?economic?dynamics?and?control,?1994,?18(6):1173-1187.

[6]劉元春,丁洋.?投資對消費影響的比較分析[J].?財貿(mào)經(jīng)濟,2021,42(10):5-20.

[7]GUPTA?A,?NIEUWERBURGH?S?V,?KONTOKOSTA?C?E.?Take?the?Q?train:?value?capture?of?public?infrastructure?projects[Z].?NBER?working?paper?No.?w26789,?2020.

[8]HOLTZEAKIN?D,?LOVELY?M?E.?Scale?economies,?returns?to?variety,?and?the?productivity?of?public?infrastructure[J].?Regional?science?and?urban?economics,?1996,?26(2):105-123.

[9]FABER?B.?Trade?integration,?market?size,?and?industrialization:?evidence?from?Chinas?national?trunk?highway?system[J].?The?review?of?economic?studies,?2014,81(3):1046-1070.

[10]尚文思.新基建對勞動生產(chǎn)率的影響研究——基于生產(chǎn)性服務(wù)業(yè)的視角[J].南開經(jīng)濟研究,2020(6):181-200.

[11]AGENOR?P?R,?CANUTO?O.?Middleincome?growth?traps[J].?Research?in?economics,?2015,?69(4):641-660.

[12]鈔小靜,薛志欣,孫藝鳴.新型數(shù)字基礎(chǔ)設(shè)施如何影響對外貿(mào)易升級——來自中國地級及以上城市的經(jīng)驗證據(jù)[J].經(jīng)濟科學(xué),2020(3):46-59.

[13]柏培文,張云.數(shù)字經(jīng)濟、人口紅利下降與中低技能勞動者權(quán)益[J].經(jīng)濟研究,2021,56(5):91-108.

[14]RESTUCCIA?D,?ROGERSON?R.?Misallocation?and?productivity[J].?Review?of?economic?dynamics,?2013,?16(1):1-10.

[15]ALI?M?A,?HOQUE?M?R,?ALAM?K?.?An?empirical?investigation?of?the?relationship?between?Egovernment?development?and?the?digital?economy:?the?case?of?Asian?countries[J].?Journal?of?knowledge?management,?2018,?22(5):1176-1200.

[16]HJORT?J,?POULEN?J.?The?arrival?of?fast?internet?and?employment?in?Africa[J].?American?economic?review,?2019,?109(3):1032-1079.

[17]ASHER?S,?NOVOSAD?P,?DUFLO?E.?Rural?roads?and?local?economic?development[J].?American?economic?review,?2020,?110(3):797-823.

[18]MACK?E,?FAGGIAN?A.?Productivity?and?broadband:?the?human?factor[J].?International?regional?science?review,?2013,?36(3):392-423.

[19]郭凱明,王藤橋.基礎(chǔ)設(shè)施投資對產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型和生產(chǎn)率提高的影響[J].世界經(jīng)濟,2019,42(11):51-73.

[20]郭凱明,潘珊,顏色.新型基礎(chǔ)設(shè)施投資與產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級[J].中國工業(yè)經(jīng)濟,2020(3):63-80.

[21]樊綱,王小魯,馬光榮.中國市場化進程對經(jīng)濟增長的貢獻[J].經(jīng)濟研究,2011,46(9):4-16.

[22]楊飛,范從來.產(chǎn)業(yè)智能化是否有利于中國益貧式發(fā)展?[J].經(jīng)濟研究,2020,55(5):150-165.

[23]FLEISHER?B,?LI?H?Z,?ZHAO?M?Q.?Human?capital,?economic?growth?and?regional?inequality?in?China[J].?Journal?of?development?economics,?2010,?92(2):215-231.

[24]高琳.分權(quán)的生產(chǎn)率增長效應(yīng):人力資本的作用[J].管理世界,2021,37(3):67-83.

[25]楊思涵,佟孟華.?人力資本、技術(shù)進步與經(jīng)濟穩(wěn)增長——理論機制與經(jīng)驗證據(jù)[J].?浙江社會科學(xué),2022(1):24-38.

[26]VIG?V.?Access?to?collateral?and?corporate?debt?structure:?evidence?from?a?natural?experiment[J].?Social?science?electronic?publishing,?2013,?68(3):881-928.

[27]宋敏,周鵬,司海濤.金融科技與企業(yè)全要素生產(chǎn)率——“賦能”和信貸配給的視角[J].中國工業(yè)經(jīng)濟,2021(4):138-155.

[28]BROCKER?J,?RIETVELD?P.?Infrastructure?and?regional?development?[Z].?Handbook?of?regional?growth?and?development?theories,?2009:152-181.

How?Does?Traditional?and?New?Infrastructure?Investment?Promote?Economic?Growth?

Yang?Sihan1,Tong?Menghua2,Ai?Yongfang3

(1School?of?Business,?Shanghai?DianJi?University,Shanghai?201306,?China;

2School?of?Economics,?Dongbei?University?of?Finance?&?Economics,?Dalian?116025,?China;

3School?of?Business,?Dalian?University?of?Foreign?Languages,?Dalian?116044,?China)

Abstract:

Based?on?panel?data?from?31?provinces,?autonomous?regions?and?municipalities?in?China?from?1997?to?2020,?this?paper?empirically?tested?the?economic?effects?of?governmentled?infrastructure?investment?and?explored?the?impact?of?traditional?and?new?infrastructure?investment?on?economic?growth.?This?paper?found?that:?Firstly,?the?traditional?and?the?new?infrastructure?investment?are?interdependent,?constrained,?and?jointly?promote?growth.?Both?of?them?significantly?improved?overall?labor?productivity.?But?after?stripping?away?the?impact?of?traditional?infrastructure?investment,?it?was?found?that?the?promotion?effect?of?basic?new?infrastructure?investment?on?economic?growth?is?much?greater?than?that?of?traditional?infrastructure?investment.?Secondly,?regional?location?advantages,?human?capital,?social?capital,?trade?comparative?advantages?and?geographical?location?had?heterogeneous?effects?on?the?economic?effects?of?infrastructure?investment.?Regions?with?low?real?estate?value,?low?human?capital?level,?low?transfer?payment?level,?low?trade?degree?and?the?eastern?and?central?regions?benefited?more?from?infrastructure?investment.?Thirdly,?from?the?perspective?of?the?triple?upgrading?of?demand?structure,?supply?structure,?and?efficiency?structure,?it?was?found?that?traditional?infrastructure?investment?can?promote?the?upgrading?of?supply?structure,?but?it?hindered?the?upgrading?of?demand?structure,?while?having?no?significant?impact?on?the?upgrading?of?efficiency?structure.?While?new?infrastructure?investment?promoted?the?triple?upgrading?of?demand?structure,?supply?structure?and?efficiency?structure.?Fourthly,?the?economic?promotion?effect?of?traditional?infrastructure?investment?was?more?lasting?and?stable,?but?the?degree?of?effect?was?relatively?flat.?The?economic?promotion?effect?of?new?infrastructure?investment?was?more?rapid?and?significant,?but?the?duration?of?effect?was?relatively?short?and?unstable.?This?paper?provided?a?comparative?analysis?of?the?impact?of?traditional?and?new?infrastructure?investment?on?economic?growth,?enriches?relevant?research?on?infrastructure?investment?and?provides?theoretical?support?and?empirical?evidence?for?assisting?Chinas?economic?restructuring,?mode?transformation?and?growth?promotion.

Key?words:traditional?infrastructure?investment;?new?infrastructure?investment;?economic?growth

(責(zé)任編輯:張夢楠)