董事會規模對董事會斷裂帶的影響

——基于2016-2021年A股上市公司數據的分析

2024-02-19 11:44:40黃文玉

財會研究 2024年1期

黃 輝 黃文玉

一、引言

團隊斷裂帶1998 年由Lau et al.提出。斷裂帶是一個假想的分界線,基于一個或多個特征屬性將團隊劃分為若干個子群體。同一子群體內部具有很強的相似性,不同子群體間具有較大的差異性。從經濟后果來看,一方面,企業董事會內部子群體之間斗爭會引發沖突,降低董事會的凝聚力。如皖通科技公司董事會被曝控制權之爭,系“李系”與“周系”爭奪董事席位,公開化的沖突造成了大量內耗,不利于公司的正常經營。另一方面,董事會內部不同子群體也有利于激發董事參與決策的熱情,形成多元化的意見,董事會成員之間進行知識和信息的流動、交換與共享。如萊寶高科技公司董事會就是否重組進行充分溝通與協商,形成以“臧系”終止重組與“王系”支持重組的兩派意見,雙方展開激烈思想碰撞,為決策提供多元化觀點,有利于提高決策效率,實現企業價值。近年來,眾多學者就董事會斷裂帶對跨國并購(李維安等,2014)、企業薪酬差距(徐燦宇等,2021)、投資效率(王曉亮和王進,2021)、會計信息質量(葉邦銀和王璇,2022)和企業戰略變革(曹曉芳等,2022)等展開了深入探討,但大量研究都集中在董事會斷裂帶的經濟后果方面,鮮有研究董事會斷裂帶影響因素的。鑒于此,本文沿著董事會內部結構特征,結合管理學中的斷裂帶理論對比問題進行研究。

二、理論分析與研究假設

(一)董事會規模與董事會斷裂帶

基于社會認同理論和自我分類理論,個體成員依據人口統計特征或心理特征將自己劃分到各子群體中,成員對其子群體內建立積極的社會認同感,往往傾向于偏愛自己所在群體的成員,而歧視其他子群體的成員。這種子群體內—子群體外的分類允許個體根據類型識別其他成員,成員很可能與子群體內成員合作,與群體外成員競爭,促進子群體的形成,引出斷裂帶(Lau et al.,1998;Thatcher et al.,2003)。當子群體具有相似的規模、每個子群內多個屬性存在高度同質性,以及當子群體之間存在高度異質性的時候,斷裂帶增強。

基于此,本文在考慮性別、年齡、任期、教育程度和職業背景等多重特征的基礎上實現對董事會斷裂帶的整體考量。董事會規模在一定程度上對董事會成員的履職情況和監督效應進行了反映,因而董事會成員的自利行為在一定程度上也會受到其約束。Hart et al.(2006)認為,團隊規模對斷裂帶的形成具有影響,因為團隊規模會促進子群體互動(競爭與合作),對斷裂帶的變化有直接影響。隨著董事會規模逐漸擴大,董事會成員對彼此的喜愛程度會下降(Klein et al.,2009),導致社會融合度低和低感知依戀(Smith et al.,1994)。因此,董事會成員會尋找相似的團隊成員,從而創建子群體。此外,董事會規模擴大,使得代表多方利益的成員得以進入董事會,通過互惠互利鞏固利益關系,發展出派系或聯盟,即形成子群體,鞏固已有的子組間偏見。在進行信息交換與戰略決策時,各子群體間需要不斷協調解決問題,不利于達到“和而不同”的效果(Singh et al.,1989;Goodstein et al.,1994;徐二明等,2000)。Alexander et al.(1993)也指出,相對于規模較小的董事會而言,規模較大的董事會通常更加多樣化,協調統一意見的可能性較低,子群體內部成員服從所在子群體的意見,控制董事會形成共識更加困難,斷裂帶增強。

然而,當董事會規模擴大到一定程度時,企業會出現交叉董事(Ma..s et al.,2013),比如年輕的、碩士學歷的男性董事或者年老的、本科學歷的女性董事,這種縱橫交錯情況的存在會降低董事會內部的同質性,削弱斷裂帶。同時,董事會規模擴大,董事會的凝聚力下降(Lipton et al.,1992),可以減少內部串通和內部人控制的現象(牟偉明,2019),提高監督效力,董事會內部聯結不易形成,董事會斷裂帶削弱。此外,規模大的群體會形成多元化的意見(Sah et al.,1991),擁有不同背景特征的董事更容易產生不同的經營想法(張瑞綱和張浩,2019),集思廣益,形成每個個體多元化觀點的折中方案,降低公司極端決策的可能性(Cheng,2008),更加有效地發揮董事會的公司治理職能。另一方面,董事會規模越大,意味著在外部監管和內部制度約束的雙重壓力下,董事規避風險傾向更強,對企業的經營事項進行決策時會更加謹慎,內部裙帶關系網絡就更不易形成。

綜上,本文提出假設1:

H1:董事會規模與董事會斷裂帶呈倒U型關系。

(二)董事會規模、董事會流動率與董事會斷裂帶

董事會流動率反映了特定時間內董事會成員發生變動的程度。當董事會規模由小型擴大到較大型的過程中,董事會成員不斷被更替,新加入的董事會成員看待問題所帶來的新視角與新觀點可能導致董事會內部團隊之間的觀點沖突,達成共識的難度會增加。從董事會的監督視角出發,Zhu et al.(2015)認為,董事會成員繼任或離任,都會打破董事會原有子群體的平衡,離任的董事會成員會削弱其所在子群體勢力,而新任的董事會成員會重新選擇加入某個子群體,維護其所代表的子群體的利益。Desai(2016)也指出,任期較短(即流動率較高)的董事更有可能維護所代表的利益相關者的利益,形成利益共同體,降低董事會的獨立性與公正性,董事會的監督效率下降,成員“抱團”現象嚴重。在面臨重大(要)決策時,流動率較高的董事會成員更有可能批評甚至否定其他子群體的意見,加劇了董事會內部分歧,董事會斷裂帶增強。當董事會規模擴大到過大程度時,董事會流動率提高,降低了董事會內部的穩定性和同質性,使董事會內部特定利益聯盟不易形成。此外,董事會成員的流動也代表著董事成員所具有的年齡、知識及職業資源的流動,流動率較高的董事更有可能支持更新穎、風險系數更高的決策(Allemand et al.,2017;陳偉宏等,2018),風險偏好與利益目標不一致引發的溝通與談判,董事會成員之間進行知識和信息的流動、交換與共享,董事會需要協調多種可替代性的選擇以及不同利益相關者的追求,最終會增強董事會規模對董事會斷裂帶的抑制作用。

綜上,本文提出假設2:

H2:董事會流動率正向調節董事會規模與董事會斷裂帶的倒U 型關系,即董事會流動率越高,董事會規模與董事會斷裂帶之間的倒U 型曲線越陡峭。

(三)董事會規模、董事會會議次數與董事會斷裂帶

董事會會議是董事會成員參與企業經營和戰略決策的重要方式,既是考核董事會成員盡職盡責能力的重要指標,亦是影響公司決策質量的關鍵。團隊整體功能的發揮,在很大程度上決定了該團隊的履行職責效果,團隊成員間信任關系的隱性力量對團隊決策的效果具有重要影響(謝永珍等,2015)。當董事會規模擴大,董事會會議次數增多時,表明由于經驗、知識以及信息等方面的異質性,作為決策團隊的董事會成員間的意見獨立性較高,此時認知沖突不可避免,可能進一步激化董事會內部的信任危機,協調各方意見的決策過程變得復雜,從而使達成一致決策共識的格局更難以形成。由此,董事會斷裂帶會增強。當董事會擴大到超過閾值時,企業董事會更能基于自身優勢挖掘并利用關鍵資源,有利于董事之間信息交換、知識共享和資源互補,有利于激發董事的參與熱情,促進成員間的互動,子群體不易形成。Lipton et al.(1992)、劉勝楠和楊世忠(2019)研究認為董事會會議次數召開越多,董事們越樂于履行職責,越能提高董事會效率。規模大的董事召開會議進行戰略決策和其他重大事項決議時,董事會成員充分地發表意見,摒棄彼此固有偏見,促進成員信息交流和知識共享,避免形成“一邊倒”的極端決策,改善董事會討論質量,因而董事會會議次數可以在一定程度上抑制董事會規模過大對董事會斷裂帶的消極影響。

綜上,本文提出假設3:

H3:董事會會議次數正向調節董事會規模與董事會斷裂帶的倒U型關系,即董事會會議次數越多,董事會規模與董事會斷裂帶之間的倒U型曲線越陡峭。

三、研究設計

(一)樣本選取與數據來源

本文選取2016-2021 年中國A 股上市公司作為研究對象,并進行了以下處理:①剔除ST、*ST、PT 狀態以及上市不滿一年的公司;②剔除金融行業類公司;③剔除董事背景特征等重要數據缺失和異常的上市公司。最終,得到16198 個公司的年度觀測值作為研究樣本。為避免極端值的影響,本文對所有連續變量進行了上下1%水平的Winsorize 縮尾處理。實證分析所需數據中,董事特征和財務數據等均來自于國泰安金融數據庫(CSMAR),數據分析處理由Python和Stata16.0軟件完成。

(二)變量定義

1.被解釋變量:董事會斷裂帶。在借鑒Barkema et al.(2007)、李雪峰和徐榮(2019)的研究基礎上,選取董事性別、年齡、任期、教育背景和職業背景作為董事會斷裂帶的劃分依據。董事為男性賦值1,否則為0。董事年齡為分類變量,當董事年齡在30 歲以下時,賦值1;31-40 歲賦值2;41-50歲賦值3;51-60 歲賦值4;60 歲以上賦值5。董事任期選擇董事會成員任期的年數來測量。董事教育背景為中專及以下學歷時,賦值1;大專賦值2;本科賦值3;碩士賦值4;博士賦值5;MBA或EMBA賦值6;榮譽博士、函授等其他方式賦值7。職業背景分成3 類,即生產設計和研發的轉換職能、人力資源和管理職業的輸出職能、金融法律和財務職業的支持職能,具備其中某一職業背景賦值1,否則為0。

借鑒Meyer et al.(2013)開發的平均輪廓寬度(ASW)聚類算法測量董事會斷裂帶。柳學信和曹曉芳(2019)系統梳理了目前較為成熟的八種斷裂帶測度方法,進行綜合比較并用模擬數據加以驗證后,同樣認為ASW 聚類算法相比其他度量斷裂帶方法,滿足應符合的所有理想條件。ASW 方法主要采用聚類的方式識別團隊中的子群體構成,基于子群體內相似性和子群體間差異性對聚類結果檢驗。ASW具體公式如(1)所示,其中,ai為子群體內的不相似度,指個體i 到同一子群體其他個體的平均距離;bi為子群體間的不相似度,指個體i到其他子群體個體的平均距離;S(i)值越大,表明聚類效果越好,董事會斷裂程度越大。

2.解釋變量:董事會規模。借鑒張瑞綱等(2019)的研究,采用當年年末的董事會人數作為董事會規模指標。

3.調節變量。

(1)董事會流動率。借鑒Desai(2016)、陳偉宏等(2018)、曹曉芳等(2022)的做法,采用董事會當年年度內更換董事會成員的人數與年初董事會總人數的比值衡量。

(2)董事會會議次數。董事會會議是董事會成員履行監督和咨詢等職能的重要方式,是董事會成員參與公司決議的關鍵途徑。年度內召開的董事會會議一定程度上反映了董事會履行職責的程度,召開的會議次數體現了董事會成員間知識、信息交流與交換的頻率(Grag,2013),參考Grag(2013)、謝永珍等(2015)的研究,以年度內召開的董事會會議次數衡量。

4.控制變量。借鑒徐燦宇等(2021)、曹曉芳等(2022)的研究,本文在模型中加入了以下控制變量:企業年齡、托賓Q、總資產報酬率、員工人數、息稅前利潤、兩職合一、董事會獨立性、董事薪酬激勵、公司成長性,并控制了行業、年份固定效應。

具體變量定義見表1。

表1 變量定義表

(三)模型設計

為檢驗董事會規模對董事會斷裂帶的影響,參考徐燦宇等(2021)、尹鈞惠等(2023)的研究,構建如下多元回歸模型進行檢驗:

模型(2)中,為驗證董事會規模對董事會斷裂帶的倒U型關系,加入董事會規模的平方,若假設1成立,則系數α1和α2均顯著不為0。α0表示截距、ε表示隨機誤差項。

為檢驗董事會流動率、董事會會議次數對董事會規模與董事會斷裂帶的調節效應,本文分別構建以下模型:

為驗證調節變量的調節效應,分別加入董事會規模和董事會規模的平方與調節變量的交互項,若假設H2、H3 成立,則董事會規模平方與調節變量的交互項系數α5顯著不為0。

四、實證分析

(一)描述性統計分析

表2是本文變量的描述性統計結果。由表2可知,董事會斷裂帶(ASW)均值為0.446,標準差為0.130,最小值和最大值分別為0.139 和0.728,說明不同上市公司董事會間斷裂帶存在較大差異。董事會規模(Boardsize)中位數為9,最小值、最大值分別為4 和17,符合《公司法》關于董事會人數的規定,也說明不同上市公司董事會人數差距較大。董事會流動率(Bliq)中位數為0.111,均值為0.18,表明每年董事會的人員流動率為18%,處于較低水平。最小值和最大值分別為0 和1,說明不同上市公司董事會成員流動率具有較大差異。董事會會議次數(Meeting)均值為10.10,標準差為4.336,表明我國上市公司平均每年召開10.10 次董事會會議,且公司間存在較大差異。

表2 變量的描述性統計結果

(二)相關性分析

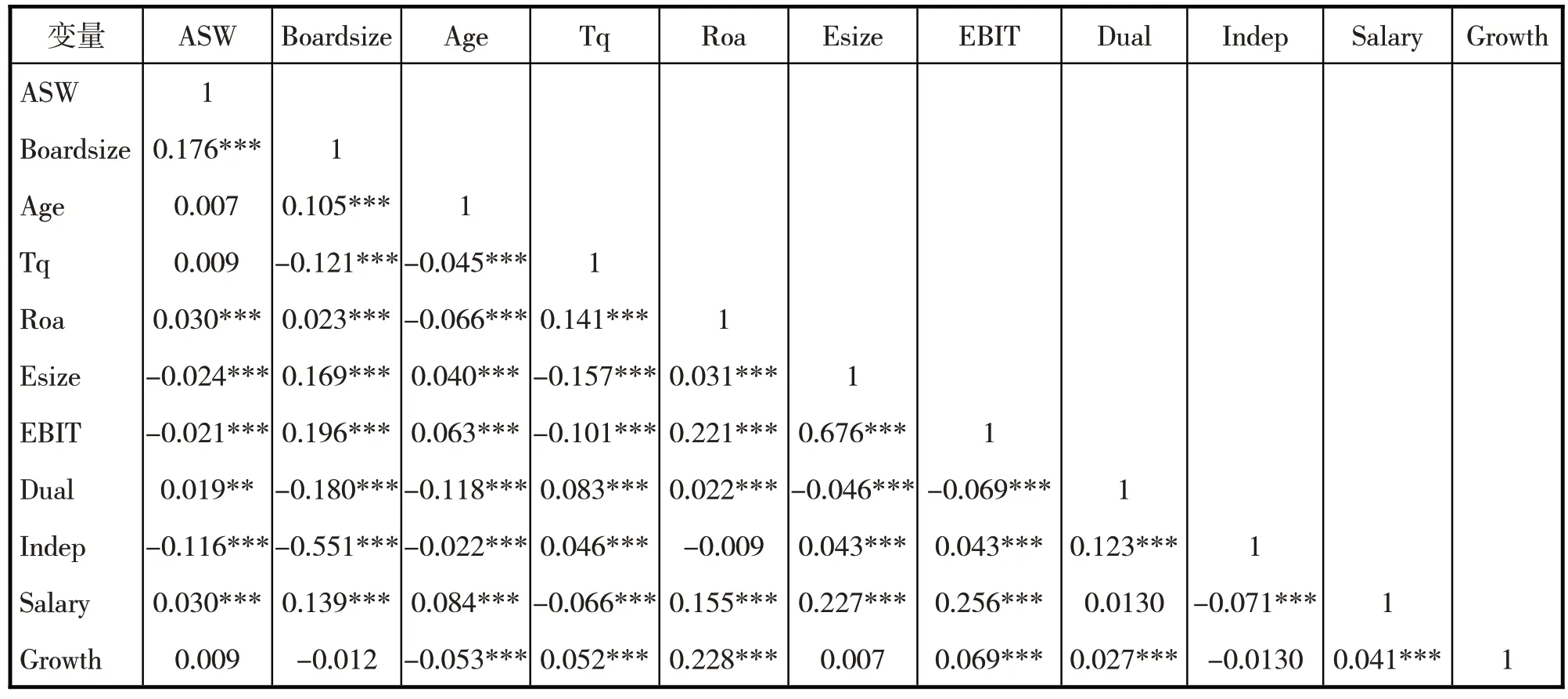

表3的相關性統計結果顯示,董事會規模與董事會斷裂帶的系數為0.176且在1%的水平上顯著,但上述結果僅僅是兩兩變量間的相關系數,董事會規模究竟如何影響董事會斷裂帶這一問題有待進一步檢驗。同時,進一步計算各變量的VIF值,變量的VIF值均小于10,且變量間的相關系數絕對值均小于0.7,說明變量間不存在嚴重的多重共線性問題。

表3 相關性分析

(三)回歸分析

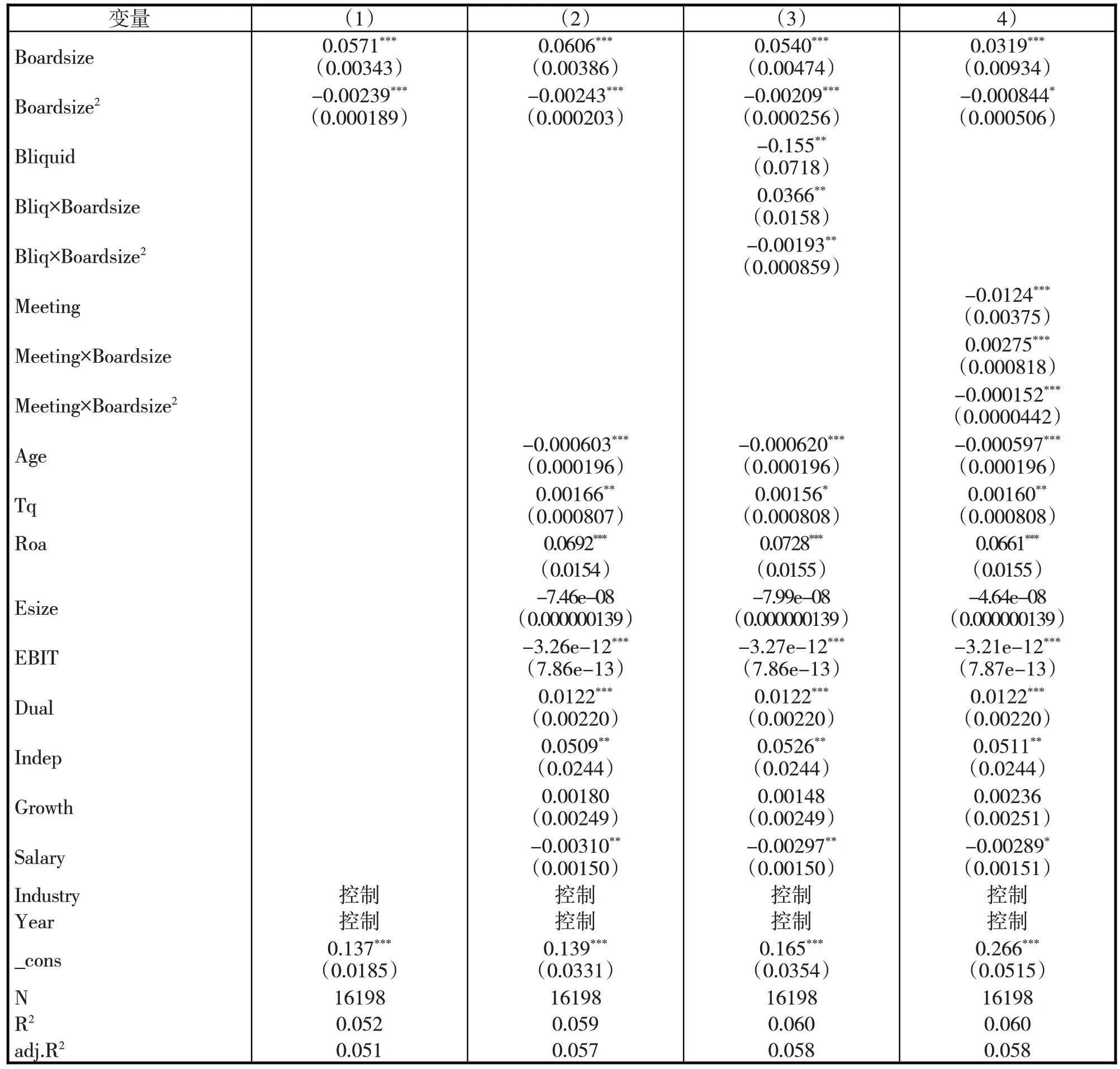

表5 為董事會規模對董事會斷裂帶影響的回歸結果。其中,(1)列和(2)列分別為模型(2)不控制控制變量和控制變量的回歸結果,由(1)列和(2)列可知,董事會規模平方(Boardsize2)與董事會斷裂帶(ASW)均在1%水平上顯著負相關,說明董事會規模與董事會斷裂帶呈倒U 型關系。由此,假設H1得證。

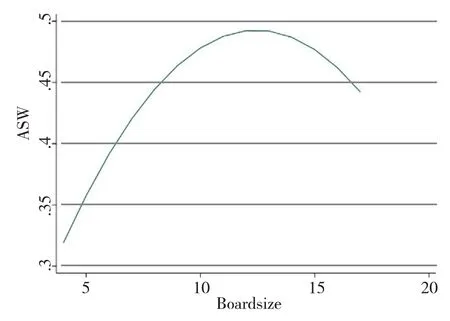

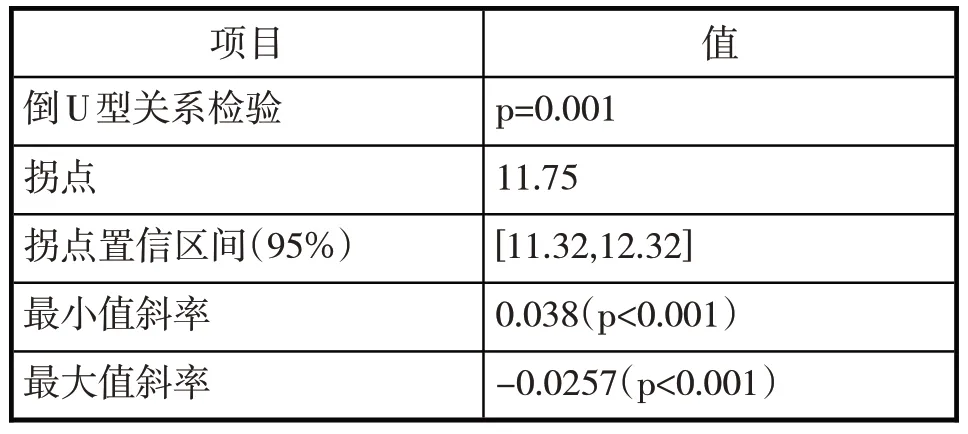

驗證董事會規模與董事會斷裂帶的倒U 型關系,需滿足以下條件:①董事會規模平方系數顯著為負;②董事會規模取最小值時,斜率顯著為正;董事會規模取最大值時,斜率顯著為負。③曲線拐點應落在董事會規模的取值范圍內。本文進一步對倒U 型關系進行檢驗,在模型(2)的基礎上繪制倒U型曲線,如表4、表5的(2)列和圖1所示。結果表明,董事會規模平方(Boadsize2)的系數為-0.00243 且在1%水平上顯著,條件①滿足;董事會規模的取值范圍介于4~17 人之間,在最小值4 時的斜率為正(α=0.038,p<0.001),在最大值17時斜率為負(α=-0.0257,p<0.001),條件②滿足;曲線拐點為11.75,在董事會規模的取值范圍內,條件③滿足。綜上,假設H1 得到驗證,即董事會規模與董事會斷裂帶呈顯著倒U型關系。

圖1 董事會規模與董事會斷裂帶的倒U型曲線

表4 董事會規模與董事會斷裂帶的U型關系檢驗結果

表5 基準回歸和調節效應檢驗回歸結果

(四)調節效應分析

參考Haans et al.(2015)的兩步檢驗法,本文通過模型(3)和模型(4)檢驗董事會流動率(Bliq)、董事會會議次數(Meeting)在董事會規模(Boardsize)與董事會斷裂帶(ASW)倒U 型關系間的調節效應。

式(5)中,Z為調節變量Bliq和Meeting。

第一步。檢驗倒U 型曲線拐點以及拐點向左或向右偏移。式(5)的一階導數等于0的點即為拐點,即:

根據式(6)對調節變量Z求導得到:

判斷拐點向左或向右偏移,則需確認?Boardsize/?Z 的正負性,即α1α4-α2α3的正負性。當α1α4-α2α3>0時,倒U型曲線拐點隨調節變量Z值的增大而向右偏移;α1α4-α2α3<0 時,倒U 型曲線拐點隨調節變量Z值的增大而向左偏移。

第二步。檢驗倒U 型曲線是變得陡峭還是平緩。如果α4>0且通過顯著性檢驗,則倒U型曲線變得平緩;如果α4<0 且通過顯著性檢驗,則倒U 型曲線變得陡峭。

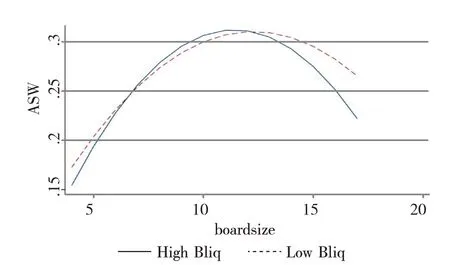

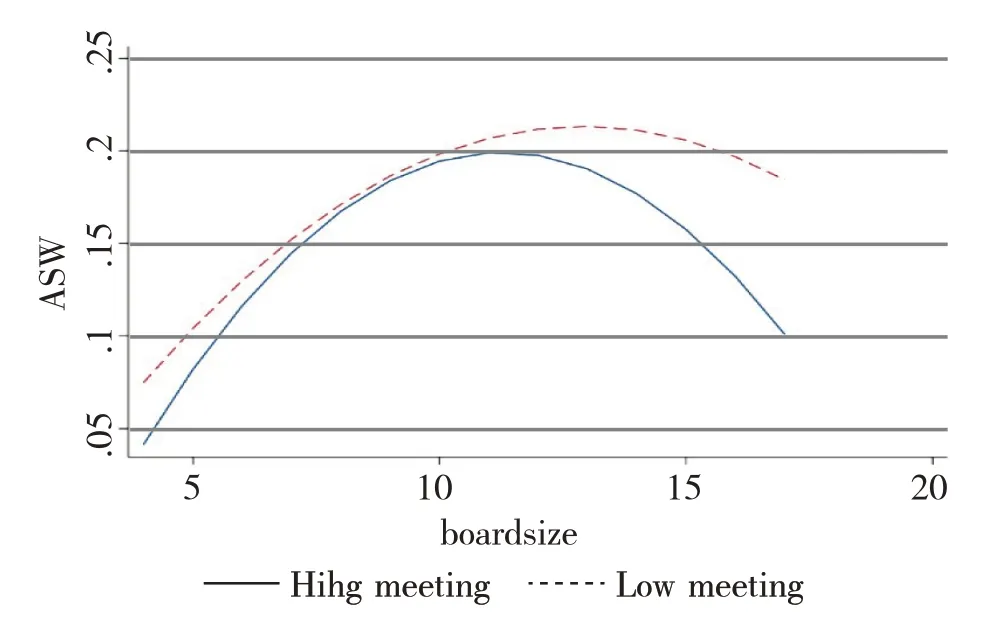

表5 的(3)列和(4)列為董事會流動率和董事會會議次數的調節效應檢驗結果。由表5的(3)可知,α1α4-α2α3<0,說明隨著董事會流動率的提高,董事會規模與董事會斷裂帶的倒U型關系曲線拐點向左偏移。此外,α4=-0.00193且在5%水平上通過顯著性檢驗,故倒U型曲線變得更加陡峭。結合圖2可知,當董事會流動率較高時,董事會規模與董事會斷裂帶的倒U型曲線更為陡峭;當董事會規模較小時,董事會規模增加導致董事會斷裂帶增強;當董事會規模超過閾值后,董事會規模對董事會斷裂帶的抑制作用更為顯著,由此,假設2得到驗證。由表5的(4)列可知,α1α4-α2α3<0,說明隨著董事會會議次數的增多,董事會規模與董事會斷裂帶的倒U型關系曲線拐點向左偏移。此外,α4<0 且在1%水平上通過顯著性檢驗,故倒U型曲線變得更加陡峭。結合圖3可知,當董事會會議次數較高時,董事會規模與董事會斷裂帶的倒U型曲線更為陡峭;當董事會規模較小時,董事會規模增加導致董事會斷裂帶增強;當董事會規模超過閾值后,董事會規模對董事會斷裂帶的抑制作用更為顯著,假設H3得到驗證。

圖2 董事會流動率對董事會規模與董事會斷裂帶的調節效應

圖3 董事會會議次數對董事會規模與董事會斷裂帶的調節效應

(五)穩健性檢驗

1.改變被解釋變量。為增強研究結論的穩健性,本文改變被解釋變量的度量方式重新進行檢驗。借鑒Van Peteghem et al.(2018)、梁上坤等(2020)、李學峰和徐榮(2021)的董事會斷裂帶測量方法,測量斷裂帶強度(Faultline Strength)和斷裂帶距離(Faultline Distance),將兩者的交乘項Fau作為董事會斷裂帶的替代變量,回歸結果如表6所示。由表6的(2)列可知,董事會規模(Boardsize)在5%的水平上顯著為正,而董事會規模平方(Boardsize2)在5%的水平上顯著為負,回歸結果與前文假設保持一致,假設1得到驗證。

表6 改變被解釋變量檢驗結果

2.滯后一期解釋變量。考慮到董事會斷裂帶的形成需要一定時長,且董事會規模對董事會斷裂帶產生影響也需要一定的時間,故使用滯后一期董事會規模重新進行回歸。檢驗結果見表7。由表7的(2)列可知,董事會規模(Boardsize)的回歸系數為0.04,在1% 水平上顯著,董事會規模平方(Boardsize2)的回歸系數為-0.00156,在1%水平上顯著,說明董事會規模與董事會斷裂帶呈顯著倒U型關系,與前文驗證結果一致,回歸結果具有穩健性。

表7 滯后一期解釋變量檢驗結果

五、結論與啟示

本文以2016-2021 年中國A 股上市公司為樣本,考察董事會規模對董事會斷裂帶的影響,以及董事會流動率和董事會會議次數對兩者關系的調節作用。研究發現:(1)董事會規模與董事會斷裂帶呈顯著倒U型關系。當董事會規模較大時,董事會內部成員基于差異化特征導致對彼此的喜愛程度會下降,矛盾和沖突加劇,董事會尋找相似的團隊成員,從而創建子群體,董事會斷裂帶增強。當董事會規模超過閾值時,企業會出現交叉董事,這些交叉董事會削弱斷裂帶;且董事會規模越大,意味著在內部制度約束和外部監管的雙重壓力下,董事規避風險傾向更強,決策和行事會更加謹慎,內部裙帶關系更不容易形成,董事會斷裂帶削弱。(2)董事會流動率和董事會會議次數均正向調節董事會規模與董事會斷裂帶的倒U型關系,即隨著董事會流動率的提高和董事會會議次數,董事會規模與董事會斷裂帶的倒U型關系變得更加陡峭。

本文的研究具有以下啟示:(1)為優化董事會人員配置、提高董事會盡職盡責能力提供了新思路。不同規模的董事會形成的斷裂帶強度不同,董事會規模在4-12 人的企業,上市公司在享受董事會多樣化特征帶來的優勢的同時應當注意董事會內部子群體的形成及其引發的沖突和非理性決策,完善董事會的追責制度,構建嚴格的監管體系,抑制董事會斷裂帶的負面影響;董事會規模超過12人的企業,可以降低子群體的自主權,鼓勵支持多樣化觀念,同時完善董事會結構安排,形成專注于企業整個團隊而不是子群體的持續健康環境。(2)上市公司應完善董事會成員流動的管理機制以及董事會會議的強度,有效防止子群體利益結盟,充分發揮信息多樣化效應,拓寬信息渠道,強化董事會成員互動,激活董事會治理效力。(3)監管部門可以根據企業的董事會規模初步判斷董事會斷裂帶強度,基于此對企業實行差異化管理,強化對董事會結構簡單、董事間難以相互制衡的公司的監管力度,提高追責工作的影響力和透明度。