地方債發(fā)行能否推動(dòng)實(shí)體企業(yè)高質(zhì)量發(fā)展?

——基于中國(guó)A 股和新三板制造業(yè)上市公司數(shù)據(jù)的實(shí)證研究

2024-01-25 02:24:38張金昌

技術(shù)經(jīng)濟(jì) 2023年12期

張金昌,潘 藝

(1.中國(guó)社會(huì)科學(xué)院 工業(yè)經(jīng)濟(jì)研究所,北京1 000061;2.中國(guó)社會(huì)科學(xué)院大學(xué) 研究生院,北京 102488)

一、引言

自2009 年地方債預(yù)算管理辦法(財(cái)預(yù)〔2009〕21 號(hào))出臺(tái)以來,我國(guó)地方債(local government bond,LGB)經(jīng)過13 年的發(fā)行,規(guī)模已超過了國(guó)債和企業(yè)債,已成為我國(guó)債券市場(chǎng)第一大融資品種。從財(cái)政部公布的2015 年以來的統(tǒng)計(jì)數(shù)據(jù)來看,全國(guó)地方債發(fā)行總額從2015 年的38351 億元增加到2021 年①截至2023 年9 月6 日中國(guó)地方政府債務(wù)信息公開平臺(tái)還未公布2022 年地方債發(fā)行完整數(shù)據(jù),本文研究以2015—2021 年數(shù)據(jù)為基礎(chǔ)。的74898 億元,增長(zhǎng)了95%,同期國(guó)內(nèi)生產(chǎn)總值(gross domestic product,GDP)從688858 億元增加到1143670 億元,增長(zhǎng)了66%。地方債發(fā)行已成為我國(guó)政府調(diào)節(jié)經(jīng)濟(jì)增長(zhǎng)(司海平等,2019)、協(xié)調(diào)區(qū)域發(fā)展不平衡問題(徐長(zhǎng)生等,2016)的重要手段。但在地方債發(fā)行規(guī)模提升的同時(shí),地方債債務(wù)水平(地方債券余額/GDP)也持續(xù)提高,財(cái)政部“中國(guó)地方政府債券信息公開平臺(tái)”數(shù)據(jù)顯示,地方債債務(wù)水平從2015 年的7.01%已經(jīng)提升到了2021 年的26.50%,增長(zhǎng)了19 個(gè)百分點(diǎn),每年新發(fā)債中再融資的債券占比(再融資債券/當(dāng)年發(fā)行地方債券)也逐年上升,到2021 年已達(dá)41.64%。由此引起了各方對(duì)地方政府還債壓力和還債風(fēng)險(xiǎn)的擔(dān)憂。

地方債發(fā)行存在拉動(dòng)經(jīng)濟(jì)發(fā)展和增加債務(wù)風(fēng)險(xiǎn)正反兩個(gè)方面的作用,學(xué)術(shù)界對(duì)地方債發(fā)行對(duì)經(jīng)濟(jì)增長(zhǎng)的影響也存在爭(zhēng)議。地方債發(fā)行對(duì)經(jīng)濟(jì)增長(zhǎng)具有促進(jìn)作用(徐長(zhǎng)生等,2016)、會(huì)阻礙經(jīng)濟(jì)發(fā)展(劉倫武,2018)、對(duì)經(jīng)濟(jì)增長(zhǎng)的作用并不確定(劉哲希等,2020)三種結(jié)論一直并存。從已有研究文獻(xiàn)來看,有關(guān)地方債與經(jīng)濟(jì)增長(zhǎng)的關(guān)系研究使用宏觀數(shù)據(jù)的論文較多,而使用企業(yè)微觀數(shù)據(jù)的文獻(xiàn)較少。地方債與經(jīng)濟(jì)增長(zhǎng)關(guān)系研究文獻(xiàn)豐富,與經(jīng)濟(jì)高質(zhì)量發(fā)展的關(guān)系研究文獻(xiàn)較少。而當(dāng)前我國(guó)經(jīng)濟(jì)發(fā)展已從高速增長(zhǎng)階段轉(zhuǎn)入高質(zhì)量發(fā)展階段。企業(yè)即是推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的主體,也是地方債籌集資金使用的主體。地方債發(fā)行對(duì)經(jīng)濟(jì)高質(zhì)量發(fā)展的影響,可以從微觀企業(yè)層面數(shù)據(jù)的變化來觀察。從企業(yè)層面來看,推動(dòng)我國(guó)經(jīng)濟(jì)向高質(zhì)量發(fā)展邁進(jìn)的市場(chǎng)主體是實(shí)體企業(yè)中的制造業(yè)企業(yè)。制造業(yè)是我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展的關(guān)鍵,我國(guó)經(jīng)濟(jì)任何時(shí)候都不能脫實(shí)向虛。有鑒于此,本文嘗試以制造業(yè)企業(yè)作為研究樣本,以企業(yè)全要素生產(chǎn)率作為企業(yè)高質(zhì)量發(fā)展的指標(biāo),采用實(shí)證研究的方法,進(jìn)行地方債對(duì)企業(yè)高質(zhì)量發(fā)展影響的研究,從微觀企業(yè)研究視角增補(bǔ)地方債發(fā)行對(duì)經(jīng)濟(jì)高質(zhì)量發(fā)展影響的研究文獻(xiàn)。

本文的主要貢獻(xiàn):一方面從理論上證明了地方債發(fā)行與企業(yè)高質(zhì)量發(fā)展之間存在顯著的正向關(guān)系,并且專項(xiàng)債比一般債對(duì)企業(yè)全要素生產(chǎn)率的提升作用更為顯著,特別是地方債發(fā)行對(duì)大中型企業(yè)、特別是國(guó)有企業(yè)、非勞動(dòng)密集型企業(yè)的提升作用更加明顯,其合理解釋是近年來地方債發(fā)行以專項(xiàng)債為主,而專項(xiàng)債的使用主體主要是大中型企業(yè)、國(guó)有企業(yè)、資本密集型企業(yè),這從實(shí)踐層面證明地方債發(fā)行對(duì)經(jīng)濟(jì)發(fā)達(dá)地區(qū)和低債務(wù)水平地區(qū)的企業(yè)全要素生產(chǎn)率的提高貢獻(xiàn)更大,但小微企業(yè)、非國(guó)有企業(yè)、勞動(dòng)密集型企業(yè)在地方債發(fā)行中受益較小,這就要求政府在安排地方債發(fā)行額度和使用方向時(shí)應(yīng)當(dāng)關(guān)注這種不平衡問題,以促進(jìn)不同地區(qū)企業(yè)均衡發(fā)展;另一方面從方法論上來看,本文首次使用企業(yè)微觀數(shù)據(jù)來證明地方債發(fā)行與經(jīng)濟(jì)增長(zhǎng)、與企業(yè)高質(zhì)量發(fā)展之間的關(guān)系,并首次將新三版掛牌交易的上市企業(yè)數(shù)據(jù)引入全要素生產(chǎn)率和地方債發(fā)行的研究之中,為這方面的研究提供微觀證據(jù),新三板掛牌交易的企業(yè)主要是小微企業(yè),這在一定程度上彌補(bǔ)了A 股上市企業(yè)主要是大中型企業(yè)、難以全面觀察對(duì)企業(yè)的影響的不足。另外在計(jì)算企業(yè)全要素生產(chǎn)率時(shí)使用了現(xiàn)金流量表數(shù)據(jù),使得計(jì)算結(jié)果更為真實(shí)。

二、文獻(xiàn)綜述和研究假設(shè)

(一)文獻(xiàn)綜述

有關(guān)地方債與經(jīng)濟(jì)發(fā)展的關(guān)系研究的文獻(xiàn)主要集中在宏觀層面,主要有凱恩斯主義的“債務(wù)有益論”、古典學(xué)派的“債務(wù)有害論”、新古典經(jīng)濟(jì)學(xué)的“債務(wù)中性論”三大類(呂健,2015)。1997 年,凱恩斯(1997)提出“債務(wù)有益論”,他認(rèn)為公債作為國(guó)家調(diào)節(jié)經(jīng)濟(jì)的手段之一,可以彌補(bǔ)財(cái)政赤字、解決有效需求不足的問題,能夠促進(jìn)經(jīng)濟(jì)穩(wěn)定發(fā)展,使社會(huì)致富;薩繆爾森和諾德豪斯(2008)同樣支持該理論,他們認(rèn)為公債是實(shí)行補(bǔ)償性財(cái)政政策以穩(wěn)定經(jīng)濟(jì)的有力武器,在經(jīng)濟(jì)長(zhǎng)期停滯的情況下,公債的長(zhǎng)期增加可以穩(wěn)定就業(yè)。許多學(xué)者研究結(jié)論同樣支持了該項(xiàng)觀點(diǎn),Eaton(1993)認(rèn)為公共債務(wù)是國(guó)家調(diào)節(jié)經(jīng)濟(jì)的手段之一,它可以通過財(cái)政支出的形式增加社會(huì)消費(fèi)或投資,最終促進(jìn)經(jīng)濟(jì)的發(fā)展;呂健(2015)研究發(fā)現(xiàn),地方政府舉債能夠增加經(jīng)濟(jì)中的流動(dòng)性,進(jìn)而推動(dòng)地方經(jīng)濟(jì)的發(fā)展;司海平等(2019)利用2009—2015 年城投債數(shù)據(jù)進(jìn)行研究,發(fā)現(xiàn)城投債能夠促進(jìn)地區(qū)人均GDP 的增長(zhǎng);洪源和胡慧姣(2023)對(duì)地方債“自發(fā)自還”改革進(jìn)行研究后發(fā)現(xiàn),地方政府自主發(fā)債“開前門”和“堵后門”政策沖擊都能對(duì)地區(qū)經(jīng)濟(jì)發(fā)展質(zhì)量產(chǎn)生顯著的正向提升影響。

雖然地方債的發(fā)行可以讓地方政府有更多的資金和手段來調(diào)節(jié)地方經(jīng)濟(jì),但是過度舉債也會(huì)增加地方債的金融風(fēng)險(xiǎn)、形成金融抑制(Cochrane,2011)。古典經(jīng)濟(jì)學(xué)者基于債務(wù)的“非生產(chǎn)性”得出“債務(wù)有害論”,如亞當(dāng)·斯密(2009)指出,國(guó)家費(fèi)用由舉債開支會(huì)對(duì)該國(guó)既有資產(chǎn)的一部分造成破壞,最終給國(guó)家和人民帶來災(zāi)難;李嘉圖(2009)的稅收債務(wù)等價(jià)定理進(jìn)一步指出,將公債收入用于非生產(chǎn)性用途會(huì)導(dǎo)致國(guó)家財(cái)富減少。部分學(xué)者的研究結(jié)論同樣支持了該類觀點(diǎn),Gilles(1992)研究發(fā)現(xiàn),政府舉債中長(zhǎng)期會(huì)損害國(guó)民經(jīng)濟(jì)的發(fā)展;Cochrane(2011)研究認(rèn)為,政府舉債會(huì)增加經(jīng)濟(jì)發(fā)展的不確定性,影響經(jīng)濟(jì)發(fā)展;何代欣等(2023)研究發(fā)現(xiàn),地方債規(guī)模膨脹會(huì)壓縮地方財(cái)政空間,當(dāng)?shù)胤秸畟鶆?wù)負(fù)擔(dān)率每提高一個(gè)百分點(diǎn)就會(huì)導(dǎo)致地方基礎(chǔ)財(cái)政盈余率減少17.14%。

與上述兩種對(duì)立的觀點(diǎn)不同,布坎南(1998)提出了“債務(wù)中性論”。他認(rèn)為,政府債務(wù)如果用于公共消費(fèi),將來就不可能產(chǎn)生補(bǔ)償性收益;如果政府舉債應(yīng)用于能產(chǎn)生收益的資產(chǎn),就可獲得這種補(bǔ)償收益。同樣也有許多學(xué)者研究后支持了這一觀點(diǎn)。Reinhart 和Rogoff(2010)使用20 多個(gè)發(fā)達(dá)經(jīng)濟(jì)體1946—2009 年的數(shù)據(jù),發(fā)現(xiàn)債務(wù)對(duì)經(jīng)濟(jì)增長(zhǎng)影響的臨界值為90%。Caner 等(2010)基于101 個(gè)發(fā)達(dá)經(jīng)濟(jì)體1980—2008 年的數(shù)據(jù),得出臨界值為77%;韓健和程宇丹(2018)、盛虎和劉青(2020)研究同樣發(fā)現(xiàn),地方債和經(jīng)濟(jì)發(fā)展之間具有非線性倒U 型關(guān)系。

(二)研究假設(shè)

從地方債用途來看,我國(guó)地方債主要用于基礎(chǔ)設(shè)施建設(shè)和公益性項(xiàng)目(徐長(zhǎng)生等,2016),基礎(chǔ)設(shè)施的建設(shè)為實(shí)體經(jīng)濟(jì)的發(fā)展提供了有利的條件。另外地方債的發(fā)行也推進(jìn)了新型城鎮(zhèn)化建設(shè)(巴曙松等,2011),城鎮(zhèn)化進(jìn)程的可以帶動(dòng)生產(chǎn)要素配置到實(shí)體企業(yè)和相關(guān)基礎(chǔ)設(shè)施企業(yè)中去,進(jìn)而促進(jìn)了實(shí)體企業(yè)的發(fā)展(司海平等,2019)。近些年隨著數(shù)字經(jīng)濟(jì)的崛起,專項(xiàng)債資金投向和數(shù)字經(jīng)濟(jì)有關(guān)的重點(diǎn)領(lǐng)域和重大項(xiàng)目,有力地支持了宏觀經(jīng)濟(jì)政策精準(zhǔn)發(fā)力,其中5G 網(wǎng)絡(luò)、數(shù)據(jù)中心、人工智能、物聯(lián)網(wǎng)等新興基礎(chǔ)設(shè)施的專項(xiàng)債投資金額逐年增加(王百榮,2021),不僅改善了以制造業(yè)為主的實(shí)體企業(yè)的運(yùn)營(yíng)環(huán)境,同時(shí)也激勵(lì)了實(shí)體企業(yè)的數(shù)字化轉(zhuǎn)型和創(chuàng)新發(fā)展,從而提升了企業(yè)的生產(chǎn)效率。

根據(jù)以上分析提出本文假設(shè)1:

地方債發(fā)行能提升制造業(yè)企業(yè)的全要素生產(chǎn)率(H1)。

我國(guó)地方債的主要購買者是銀行貸款,適量的地方債發(fā)行不僅可以提升基礎(chǔ)設(shè)施建設(shè)、提高公共服務(wù)水平,為企業(yè)創(chuàng)造良好的經(jīng)營(yíng)環(huán)境,促進(jìn)企業(yè)良性發(fā)展(韓健和程宇丹,2018),而且能夠帶動(dòng)商業(yè)銀行貸款,緩解企業(yè)融資約束。但地方債過度發(fā)行也會(huì)占用社會(huì)信貸資源(胡玉梅和范劍勇,2019),加劇金融資源錯(cuò)配,產(chǎn)生金融風(fēng)險(xiǎn)或預(yù)期的金融抑制(Cochrane,2011)。當(dāng)?shù)胤絺鶆?wù)水平隨著GDP 的增長(zhǎng)而持續(xù)上升時(shí),銀行等債權(quán)機(jī)構(gòu)會(huì)要求更高的發(fā)債利率來補(bǔ)償違約的風(fēng)險(xiǎn),加劇企業(yè)的外部融資約束(肖鈺和孫會(huì)霞,2014),由此而增加企業(yè)的融資成本(Greenlaw et al,2013),進(jìn)而抑制企業(yè)高質(zhì)量發(fā)展。從本文假設(shè)1 來看,地方債發(fā)行應(yīng)當(dāng)促進(jìn)制造業(yè)企業(yè)的高質(zhì)量發(fā)展。

因此,提出本文的假設(shè)2:

地方債發(fā)行通過緩解制造業(yè)企業(yè)的融資約束,提升了企業(yè)的全要素生產(chǎn)率(H2)。

創(chuàng)新是促進(jìn)經(jīng)濟(jì)增長(zhǎng)的內(nèi)在動(dòng)力(Solow,1957),企業(yè)生產(chǎn)率水平的提高需要依靠技術(shù)進(jìn)步來實(shí)現(xiàn)(岳宇君和張磊雷,2022)。然而,通過企業(yè)自主創(chuàng)新來實(shí)現(xiàn)技術(shù)進(jìn)步的速度較慢,提高企業(yè)技術(shù)進(jìn)步的主體是政府(寇宏偉和陳璋,2020)。大量研究證實(shí)政府通過負(fù)債擴(kuò)大基礎(chǔ)設(shè)施的建設(shè)對(duì)推動(dòng)企業(yè)技術(shù)進(jìn)步有巨大貢獻(xiàn)(Duggal et al,1999)。近幾年我國(guó)地方債針對(duì)5G、人工智能、物聯(lián)網(wǎng)等數(shù)字化建設(shè)規(guī)模不斷擴(kuò)大(王百榮,2021),為企業(yè)科技創(chuàng)新提供了發(fā)展條件。

因此,提出本文假設(shè)3:

地方債發(fā)行推動(dòng)制造業(yè)企業(yè)提高研發(fā)投入,提升了企業(yè)的全要素生產(chǎn)率(H3)。

我國(guó)地方債發(fā)行投資的項(xiàng)目主要領(lǐng)域是交通設(shè)施、工業(yè)園區(qū)、科技園區(qū)等基礎(chǔ)性建設(shè)項(xiàng)目,這類建設(shè)項(xiàng)目需要更多從事體力勞動(dòng)的工作者的加入。隨著基礎(chǔ)設(shè)施的不斷改善,會(huì)逐步推高地區(qū)房?jī)r(jià)水平,加重居民的生活負(fù)擔(dān)水平,也抬升了勞動(dòng)服務(wù)價(jià)格,降低了高技能勞動(dòng)力的生活質(zhì)量和生產(chǎn)效率,進(jìn)而會(huì)減弱高技能勞動(dòng)力的吸引力(陸銘,2015)。長(zhǎng)期以來,我國(guó)地方政府人才爭(zhēng)奪比較嚴(yán)重,特別是北上廣等經(jīng)濟(jì)發(fā)達(dá)的城市陸續(xù)出臺(tái)了引進(jìn)高素質(zhì)人才的政策,加劇了中西部和東北部廣大地區(qū)的人才流失。而近年來地方債的發(fā)行主要向中西部和欠發(fā)達(dá)地區(qū)傾斜,進(jìn)而出現(xiàn)雖然這些地區(qū)地方債發(fā)行加大,但并未能有效吸引高素質(zhì)人才流入的現(xiàn)象。由于欠發(fā)達(dá)地區(qū)長(zhǎng)期缺乏高素質(zhì)人才的流入,因而無法有效推動(dòng)企業(yè)高質(zhì)量發(fā)展。

基于以上分析,提出本文假設(shè)4:

地方債發(fā)行會(huì)降低高素質(zhì)人才流入,抑制了制造業(yè)企業(yè)的全要素生產(chǎn)率(H4)。

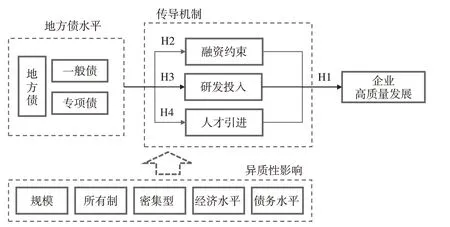

另外,由于制造業(yè)企業(yè)的規(guī)模、所有制和勞動(dòng)密集度不同,以及制造業(yè)企業(yè)所在地區(qū)的經(jīng)濟(jì)水平、債務(wù)水平的差異,地方債對(duì)企業(yè)的全要素生產(chǎn)率的影響可能也會(huì)產(chǎn)生差異。根據(jù)以上分析構(gòu)建本文的研究的整體框架,如圖1 所示。

圖1 地方債對(duì)制造業(yè)企業(yè)TFP 的影響和機(jī)制的研究框架圖

三、模型設(shè)計(jì)和數(shù)據(jù)說明

(一)模型設(shè)計(jì)

根據(jù)本文研究地方債發(fā)行對(duì)制造業(yè)企業(yè)全要素生產(chǎn)率的影響,設(shè)計(jì)如式(1)基本模型。

其中:TFPit為制造業(yè)企業(yè)i在t時(shí)期的全要素生產(chǎn)率水平;LGBit為制造業(yè)企業(yè)i在t時(shí)期所在地地方債券發(fā)行情況;Controlsit為一系列控制變量;μi為制造業(yè)企業(yè)i不隨時(shí)間變化的個(gè)體固定效應(yīng);δt為時(shí)間固定效應(yīng);εit為隨機(jī)擾動(dòng)項(xiàng);α為回歸系數(shù),本文通過考察α1的顯著性來檢驗(yàn)研究假設(shè)是否成立,如果α1顯著為正,則表明地方債發(fā)行對(duì)制造業(yè)企業(yè)全要素生產(chǎn)率提升有顯著促進(jìn)作用;如果α1顯著為負(fù),則表明地方債發(fā)行對(duì)制造業(yè)企業(yè)全要素生產(chǎn)率有抑制作用;如果α1不顯著,則表明沒有顯著影響。

模型(1)體現(xiàn)了地方債券發(fā)行對(duì)實(shí)體企業(yè)的直接影響效應(yīng),為了進(jìn)一步研究?jī)烧咧g的作用機(jī)制,需采用中介變量進(jìn)行檢驗(yàn),目前,中介效應(yīng)的研究中絕大多數(shù)采用逐步法進(jìn)行分析,江艇(2022)認(rèn)為逐步分析法的中介效應(yīng)檢驗(yàn)不能有效論證兩個(gè)變量之間的因果關(guān)系,只需研究解釋變量對(duì)中介變量的影響。因此構(gòu)建如式(2)中介效應(yīng)的研究模型。

其中:MV為中介變量;β為回歸系數(shù),其他變量同模型(1)。首先,通過考察β1的顯著性判斷中介效應(yīng)是否存在,如果β1顯著,則表明變量MV的中介效應(yīng)存在,然后再通過Sobel 檢驗(yàn)(P<0.0500),最終確定中介變量的傳導(dǎo)機(jī)制是否存在。

(二)變量說明

1.被解釋變量

本文的解釋變量是全要素生產(chǎn)率(total factor productivity,TFP)。微觀企業(yè)的全要素生產(chǎn)率的估計(jì)方法很多,相比之下,LP(Levinsohn and Petrin)方法可以較好地解決由企業(yè)同時(shí)選擇產(chǎn)量與資本存量帶來的同時(shí)性偏差問題和數(shù)據(jù)丟失的問題(段梅和李志強(qiáng),2019),因此微觀企業(yè)研究中最常被使用,計(jì)算模型如式(3)。

在式(3)中,不同學(xué)者的變量取值存在差異,比較常用的是Y取值營(yíng)業(yè)收入、K取值固定資產(chǎn)、L取值員工人員、M取值購買商品和接受勞務(wù)支付的現(xiàn)金。可以看出,變量(Y、K、L、M)分別取值資產(chǎn)負(fù)債表、利潤(rùn)表、現(xiàn)金流量表,盡管相關(guān)數(shù)據(jù)都屬于企業(yè)的財(cái)務(wù)報(bào)表,但這三張報(bào)表的統(tǒng)計(jì)口徑并不一致,而且變量的計(jì)量單位也不同(L的計(jì)量單位是人,Y、K、M的計(jì)量單位是元)。也有學(xué)者將研究變量的數(shù)據(jù)統(tǒng)一取值現(xiàn)金流量表,變量Y可以使用“銷售商品、提供勞務(wù)收到的現(xiàn)金”作為企業(yè)的產(chǎn)出,變量M可以使用“購買商品、接受勞務(wù)支付的現(xiàn)金”代表中間品投入,變量L可以使用“支付給職工及為職工支付的現(xiàn)金”作為勞動(dòng)投入,變量K可以使用“分配股利、利潤(rùn)或償付利息支付的現(xiàn)金”作為資本投入。因此,本文參考潘藝等(2023)的方法,使用現(xiàn)金流量表口徑的數(shù)據(jù)計(jì)算得到全要素生產(chǎn)率(TFP)進(jìn)行實(shí)證研究,使用陳維濤等(2019)的方法,計(jì)算得到的全要素生產(chǎn)率(TFP_C)的方法進(jìn)行穩(wěn)健性檢驗(yàn)。

2.解釋變量

每年我國(guó)地方政府發(fā)行的地方債券主要分為新增地方債券和再融資地方債券兩種類型。新增地方債券包括一般債券和專項(xiàng)債券,分別用于沒有收益的公益性項(xiàng)目和有一定收益的公益性項(xiàng)目;再融資債券即“借新還舊”債券,是為償還到期的一般債券和專項(xiàng)債券本金而發(fā)行的地方政府債券,不能直接用于項(xiàng)目建設(shè)。近年來地方政府用于借新還舊的再融資債券在持續(xù)增長(zhǎng),財(cái)政部數(shù)據(jù)顯示2019 年再融資債券首次突破1 萬億元(11484 億元),占地方政府新發(fā)行債券的比26.32%,2020 年為29.35%,2021 年大幅上升為41.64%,而相對(duì)應(yīng)的新增地方債券發(fā)行額占當(dāng)年發(fā)行債券總額的比重在逐年下降。因此,以每年新增地方債券代替每年地方債券余額來研究地方債對(duì)微觀企業(yè)的影響更為合理,考慮到內(nèi)生性的影響,本文以當(dāng)年新增地方債券和當(dāng)?shù)谿DP 的比值(以下簡(jiǎn)稱“地方債水平”,LGB)作為研究的解釋變量,并且以此分別定義一般債水平(LGBG)和專項(xiàng)債水平(LGBS)。

3.中介變量

本文的中介變量包括:融資約束(SA)、研發(fā)投入(PRD)、高素質(zhì)人才(Hum)。目前融資約束的度量方法較多,包括KZ、WW、SA 等多個(gè)度量方法,其中SA(Srensen 指數(shù))方法可以有效解決內(nèi)生性的問題(李沁洋等,2021),因此融資約束采用SA 方法計(jì)算獲得。在研發(fā)投入指標(biāo)的度量上,本文參考黃群慧等(2019)采用人均研發(fā)費(fèi)(PRD)作為企業(yè)技術(shù)創(chuàng)新的投入。關(guān)于高素質(zhì)人才指標(biāo)的選擇,本文參考肖曙光和楊潔(2018)以本科及以上學(xué)歷員工數(shù)占總員工數(shù)的比例作為高素質(zhì)人才(Hum)度量指標(biāo)。

4.控制變量

從企業(yè)全要素生產(chǎn)率的相關(guān)研究來看,影響企業(yè)全要素生產(chǎn)率的因素很多,本文參考鄭博文等(2023)研究方法,選取企業(yè)年齡(Age)、要素密集度(Cap)、企業(yè)規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、股權(quán)集中度(Fir)、兩職合一(Dual)、獨(dú)立董事比例(Inde)、審計(jì)意見(Aud)作為控制變量。

上述各變量見表1。為了檢驗(yàn)各變量之間的多重共線性問題,本文計(jì)算了各變量的方差膨脹系數(shù)(VIF),VIF 值均小于10,說明主要變量之間不存在嚴(yán)重共線性問題。

表1 各變量說明

(三)數(shù)據(jù)來源

本文使用財(cái)政部公布的2015—2021 年地方債發(fā)行數(shù)據(jù)和同一時(shí)期我國(guó)證券市場(chǎng)公開發(fā)行股票的制造業(yè)上市企業(yè)數(shù)據(jù)對(duì)地方債與企業(yè)發(fā)展的關(guān)系進(jìn)行研究,地方債發(fā)行數(shù)據(jù)來自于中國(guó)地方政府債券信息公開平臺(tái),經(jīng)濟(jì)增長(zhǎng)數(shù)據(jù)來自于《中國(guó)統(tǒng)計(jì)年鑒》,上市企業(yè)和新三板數(shù)據(jù)來自于Wind 系統(tǒng)數(shù)據(jù)庫,兩個(gè)市場(chǎng)制造業(yè)上市企業(yè)2015—2021 年企業(yè)樣本總數(shù)為29808個(gè),樣本數(shù)量足以支持本文研究結(jié)論的可靠性。對(duì)上市企業(yè)數(shù)據(jù)進(jìn)行了如下處理:①剔除ST(special treatment)等經(jīng)營(yíng)不善的企業(yè);②剔除營(yíng)業(yè)收入、員工數(shù)量、銷售商品和提供勞務(wù)收到的現(xiàn)金小于0 的樣本;③對(duì)所有連續(xù)變量利用Winsor2 進(jìn)行1%和99%的縮尾處理,最后得到29808 個(gè)樣本觀測(cè)值。本文的分析軟件為Stata15。

四、實(shí)證研究

(一)描述性統(tǒng)計(jì)

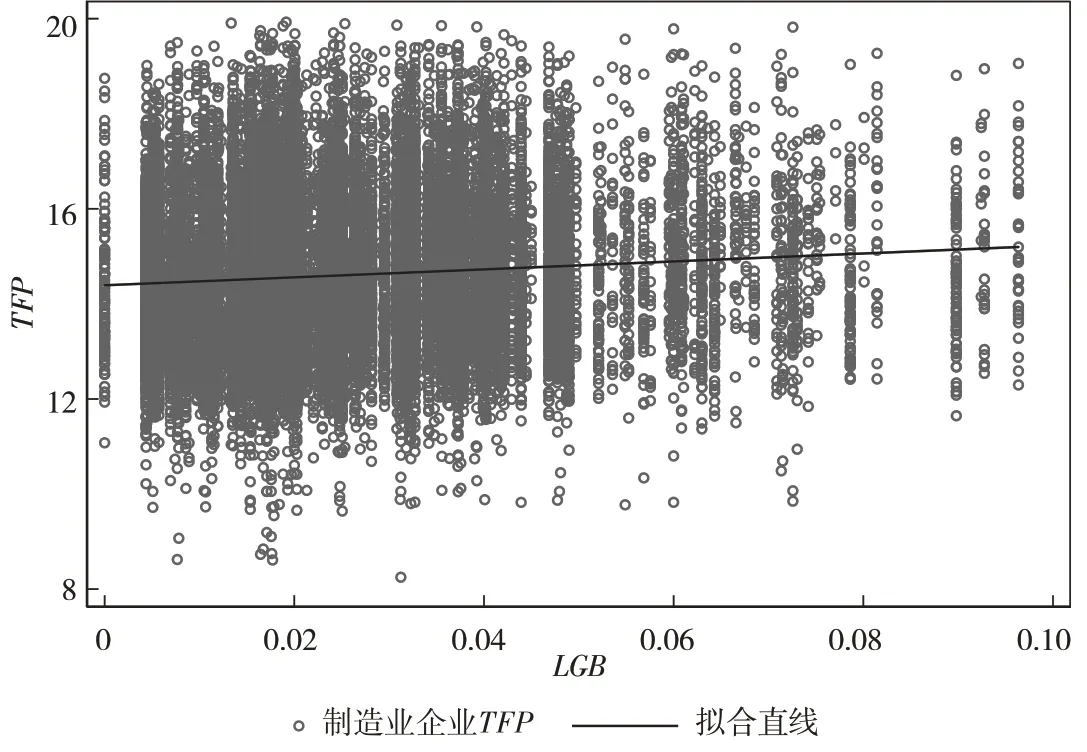

從表2 可以看出2015—2021 年制造業(yè)企業(yè)TFP均值為14.5928,接近中位數(shù)14.4169,標(biāo)準(zhǔn)差為1.4868,表明研究樣本企業(yè)TFP大致滿足正態(tài)分布,其中最小值為8.2499,最大值為19.9275,表明制造業(yè)企業(yè)TFP在樣本期間內(nèi)存在明顯的差異。根據(jù)樣本數(shù)據(jù),本文首先描繪出地方債(LGB)和制造業(yè)企業(yè)全要素生產(chǎn)率(TFP)散點(diǎn)圖,如圖2 所示。從圖3 可以觀察出制造業(yè)企業(yè)的全要素生產(chǎn)率增長(zhǎng)與地方債水平呈正相關(guān)關(guān)系,從統(tǒng)計(jì)數(shù)據(jù)上來看本研究具有現(xiàn)實(shí)意義。另外本文選取的控制變量分布值域也比較廣,能夠?qū)Ρ疚牡难芯科鸬揭欢ǖ闹巫饔茫瑢?duì)本文的研究結(jié)果也有一定影響。

表2 各主要變量描述性統(tǒng)計(jì)

圖2 制造業(yè)企業(yè)全要素生產(chǎn)率與地方債水平的散點(diǎn)圖

圖3 地方債發(fā)行與企業(yè)全要素生產(chǎn)率的U 型關(guān)系圖

(二)基準(zhǔn)回歸

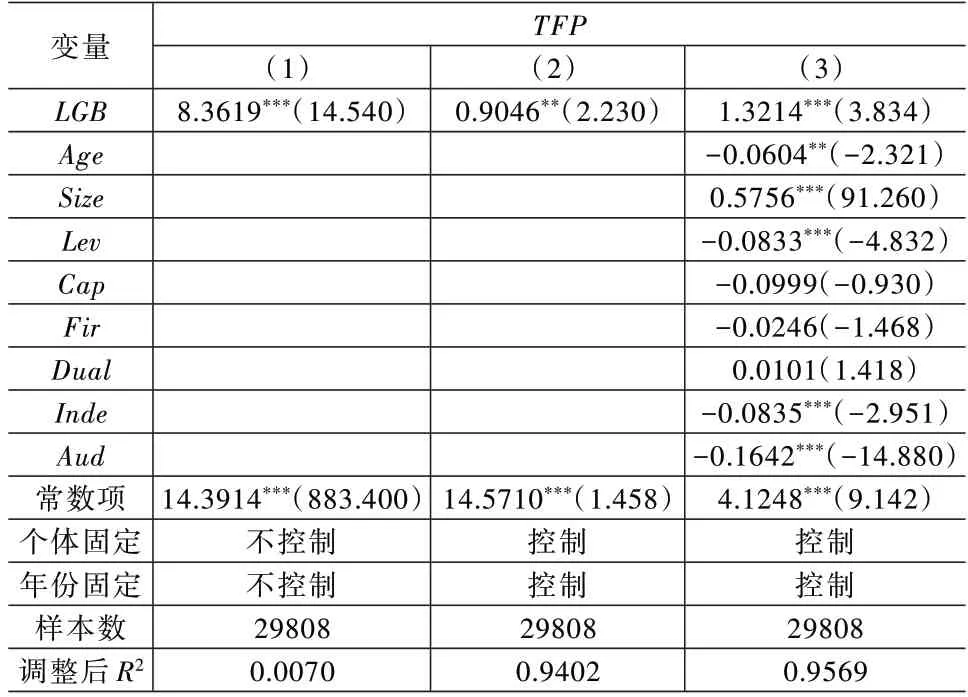

根據(jù)模型(1)進(jìn)行回歸,結(jié)果見表3。列(1)的結(jié)果顯示,LGB系數(shù)在1%水平上顯著為正,表明地方債水平與制造業(yè)企業(yè)全要素生產(chǎn)率之間存在顯著正影響關(guān)系,地方債的發(fā)行有助于制造業(yè)企業(yè)全要素生產(chǎn)率的提升。列(2)中控制了企業(yè)和年份固定效應(yīng)后,LGB系數(shù)在5%水平上顯著為正,表明地方債水平與制造業(yè)企業(yè)全要素生產(chǎn)率之間存在顯著正影響關(guān)系的結(jié)論依然成立。列(3)中控制了固定效應(yīng),并加入了控制變量,回歸結(jié)果顯示,LGB系數(shù)在1%水平上顯著為正,表明地方債水平的提高會(huì)顯著提升制造業(yè)企業(yè)的全要素生產(chǎn)率,本文假設(shè)H1 得以初步論證。本文研究結(jié)論與詹新宇等(2021)研究結(jié)果存在差異,可能原因是:①從宏觀政策方面,2015 年國(guó)務(wù)院政府報(bào)告中明確提出“降低實(shí)體經(jīng)濟(jì)的融資成本”;2017 年國(guó)家啟動(dòng)了《中國(guó)制造2025》戰(zhàn)略,大力發(fā)展先進(jìn)制造業(yè);2019 年深化增值稅改革,將制造業(yè)現(xiàn)行16%的稅率降至13%等的舉措,確保了制造業(yè)作為國(guó)家戰(zhàn)略的發(fā)展目標(biāo),因此地方債發(fā)行產(chǎn)生的金融風(fēng)險(xiǎn)對(duì)制造業(yè)的融資影響程度較少,加上國(guó)家稅負(fù)政策惠及制造業(yè)企業(yè),進(jìn)一步保障了制造業(yè)的穩(wěn)定發(fā)展。②從地方債的用途來看,地方債的基建投資為實(shí)體經(jīng)濟(jì)增長(zhǎng)提供需求支撐;專項(xiàng)債投向的交通、產(chǎn)業(yè)園區(qū)等項(xiàng)目,具有較強(qiáng)的生產(chǎn)性,能夠降低實(shí)體經(jīng)濟(jì)的成本,以及近幾年的信息化基礎(chǔ)建設(shè),也同樣保障并促進(jìn)了制造業(yè)的高質(zhì)量發(fā)展。因此總體上地方債水平的提高對(duì)制造業(yè)企業(yè)TFP的提升有促進(jìn)作用。

表3 基準(zhǔn)回歸

(三)穩(wěn)健性檢查

為了驗(yàn)證上文回歸結(jié)果的準(zhǔn)確性,需進(jìn)一步進(jìn)行穩(wěn)健性檢驗(yàn)。

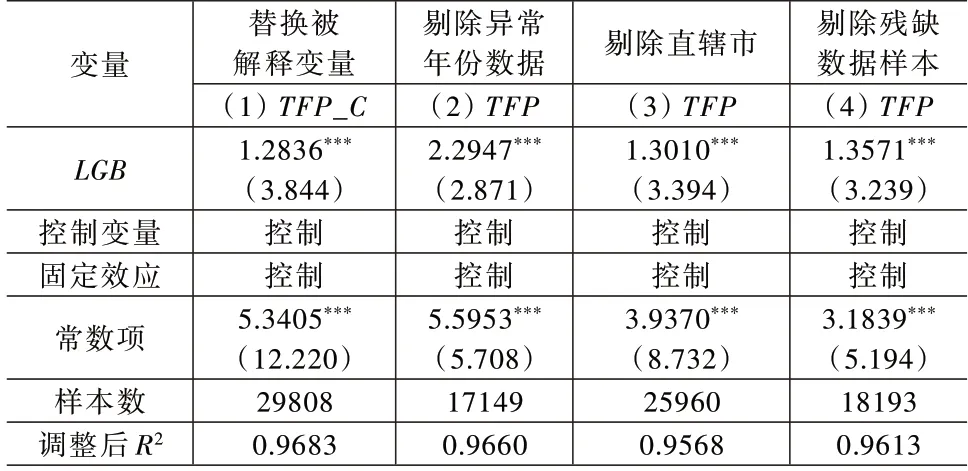

1.替換被解釋變量

借鑒陳維濤等(2019)全要素生產(chǎn)率的計(jì)算方法,Y取值營(yíng)業(yè)收入、K取值固定資產(chǎn)、L取值員工人員、M取值購買商品和接受勞務(wù)支付的現(xiàn)金,并使用LP 方法計(jì)算得到制造業(yè)企業(yè)的全要素生產(chǎn)率(TFP_C)。通過模型(1)進(jìn)行回歸,結(jié)果見表4 列(1)所示。從回歸結(jié)果來看,替換被解釋變量為(TFP_C)后的回歸LGB系數(shù)在1%水平上顯著為正,說明地方債水平的提升與制造業(yè)企業(yè)的高質(zhì)量發(fā)展存在正相關(guān)性,該結(jié)論與基準(zhǔn)回歸的結(jié)果一致,研究假設(shè)H1 初步得到驗(yàn)證。

表4 穩(wěn)健性檢驗(yàn)-替換被解釋變量、剔除異常數(shù)據(jù)

2.剔除異常數(shù)據(jù)

唐松等(2020)認(rèn)為,2015 年中國(guó)金融市場(chǎng)發(fā)生重大波動(dòng),以及2019 年末發(fā)生的新冠疫情,都對(duì)上市企業(yè)的發(fā)展產(chǎn)生很大的影響,而且我國(guó)4 大直轄市存在較大經(jīng)濟(jì)特殊性,同樣也可能對(duì)研究結(jié)果存在影響。因此,剔除2015 年、2020 年和2021 年的異常年份數(shù)據(jù),剔除北京、天津、上海、重慶4 個(gè)直轄市數(shù)據(jù),分別回歸以觀測(cè)結(jié)果是否穩(wěn)健。從表4 的列(2)和列(3)回歸結(jié)果來看,LGB系數(shù)都在1%水平上顯著為正,可以看出采用兩種方式剔除異常數(shù)據(jù)后的回歸結(jié)果仍然顯著,本文假設(shè)H1 再次得到驗(yàn)證。

然后,再借鑒盛虎和劉青(2020)的檢驗(yàn)方法,將年度數(shù)據(jù)不連續(xù)、有缺失年份的所有殘缺數(shù)據(jù)樣本全都剔除,保留連續(xù)、完整的18193 個(gè)數(shù)據(jù)樣本,然后進(jìn)行回歸,結(jié)果見表4 列(4)所示。從回歸結(jié)果來看,LGB系數(shù)依然在1%水平上顯著為正,再一次驗(yàn)證本文假設(shè)H1 成立。

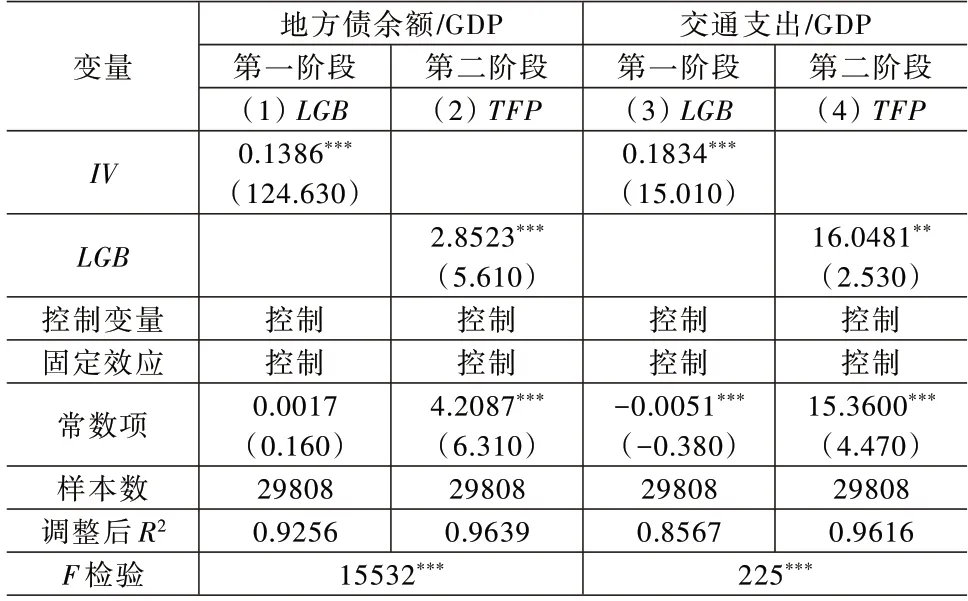

3.內(nèi)生性檢驗(yàn)

為避免反向因果問題,減少內(nèi)生性的干擾,本文借鑒呂健(2015)的方法,使用地方債存量和GDP 的比值作為工具變量進(jìn)行分析。在各項(xiàng)地方財(cái)政支出中,地方交通運(yùn)輸是政府支出中相對(duì)外生的項(xiàng)目,適合作為地方債務(wù)工具變量,因此本文將地方交通支出和GDP 的比值作為工具變量。從表5 第一階段回歸結(jié)果來看,兩工具變量的回歸系數(shù)都在1%水平上顯著為正,表明選擇的工具變量與地方債發(fā)行有顯著的相關(guān)性,并且F檢驗(yàn)結(jié)果都遠(yuǎn)大于10,表明選擇工具變量排除弱工具變量,因此滿足工具變量的條件。從第二階段回歸結(jié)果來看,LGB系數(shù)都顯著為正,表明在考慮了潛在內(nèi)生性問題后,地方債發(fā)行能促提升制造業(yè)企業(yè)全要素生產(chǎn)率的結(jié)論依然成立,本文假設(shè)H1 繼續(xù)得到驗(yàn)證。

表5 穩(wěn)健性檢驗(yàn)-內(nèi)生性檢驗(yàn)

4.標(biāo)準(zhǔn)誤聚類層級(jí)檢驗(yàn)

除上述穩(wěn)健性檢驗(yàn)之外,本文還檢驗(yàn)了標(biāo)準(zhǔn)誤聚類層級(jí)的穩(wěn)健性,分別將標(biāo)準(zhǔn)誤聚類到地區(qū)層面、行業(yè)層面和企業(yè)個(gè)體層面,從表6 的回歸結(jié)果來看,地區(qū)聚類、行業(yè)聚類、地區(qū)×行業(yè)聚類和個(gè)體聚類的LGB系數(shù),都顯著為正。因此,可以認(rèn)為地方債水平的提高對(duì)促進(jìn)制造業(yè)企業(yè)TFP提升的結(jié)論在加入不同標(biāo)準(zhǔn)誤層級(jí)后仍然成立,因此本文假設(shè)H1 結(jié)果是穩(wěn)健的。

表6 穩(wěn)健性檢驗(yàn)-聚類標(biāo)準(zhǔn)誤層級(jí)檢驗(yàn)

五、機(jī)制研究

(一)機(jī)制研究

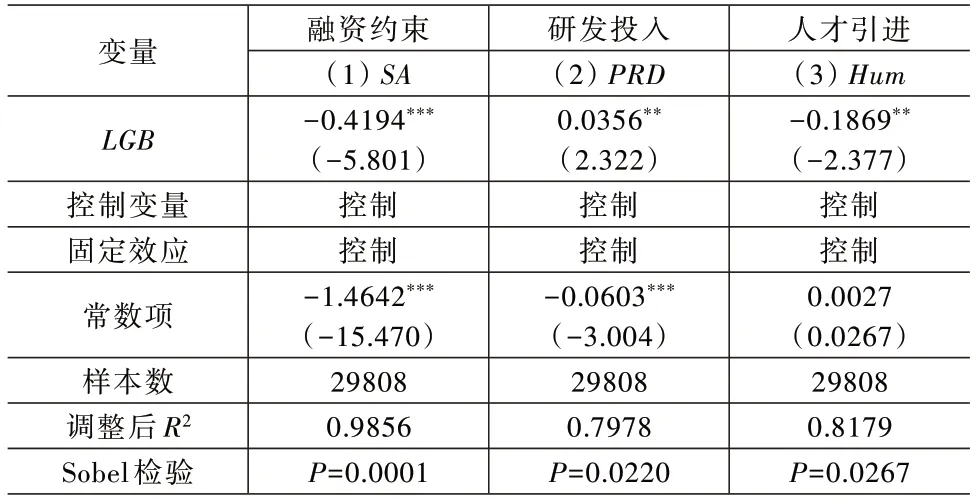

1.融資約束的機(jī)制研究

首先借鑒江艇(2022)的方法,將融資約束(SA)代入模型(2)后回歸,結(jié)果見表7 列(1)所示。從回歸結(jié)果來看,LGB系數(shù)在1%水平上顯著為負(fù),表明地方債水平的提高顯著降低了制造業(yè)企業(yè)的融資約束,融資約束可能存在中介效應(yīng)。為了驗(yàn)證融資約束的中介效應(yīng)是否存在,本文進(jìn)一步采用Soble 方法進(jìn)行檢驗(yàn)。從檢驗(yàn)結(jié)果來看,P=0.0001(P<0.05),通過Soble 檢驗(yàn),表明融資約束的中介效應(yīng)顯著,本文假設(shè)H2 成立。可能原因是,國(guó)家從財(cái)政政策上對(duì)實(shí)體企業(yè)的融資有明顯傾斜,并且也實(shí)實(shí)在在的緩解了制造業(yè)企業(yè)的融資約束,雖然地方債的大量發(fā)行會(huì)在一定程度上擠占金融資源,但地方債在地方GDP 占比中仍保持一個(gè)較低水平,使得制造業(yè)企業(yè)因?yàn)榫徑饬巳谫Y約束而得到充足的資金,進(jìn)而能有效促進(jìn)企業(yè)全要素生產(chǎn)率的提升。

表7 機(jī)制研究

2.研發(fā)投入的機(jī)制研究

根據(jù)前文的分析方法,本文繼續(xù)將人均研發(fā)支出(PRD)作為中介變量進(jìn)行回歸,結(jié)果見表7 列(2)所示。從結(jié)果來看,LGB系數(shù)在5%水平上顯著為正,表明地方債水平的提高可以顯著提升制造業(yè)企業(yè)的研發(fā)投入,地方債發(fā)行促進(jìn)企業(yè)加大研發(fā)投入(PRD)的中介效應(yīng)存在,本文假設(shè)H3 得到證明。進(jìn)一步通過Soble 檢驗(yàn)發(fā)現(xiàn)P=0.0220(P<0.05),因此本文假設(shè)H3 得到進(jìn)一步驗(yàn)證,即地方債水平的提高能通過刺激企業(yè)加大研發(fā)投入而提升制造業(yè)企業(yè)的TFP。可能原因是,由于我國(guó)地方政府大多重視經(jīng)濟(jì)園區(qū)和高科技園區(qū)的建設(shè),地方債的發(fā)行也較大一部分用于上述的基礎(chǔ)設(shè)施建設(shè),因此有助于吸引制造業(yè)企業(yè)入駐發(fā)展,并且當(dāng)?shù)卣瞥鲆幌盗袃?yōu)惠的政策鼓勵(lì)企業(yè)進(jìn)行研發(fā)投入,從而助力制造業(yè)企業(yè)的高質(zhì)量發(fā)展。

3.高素質(zhì)人才引進(jìn)的機(jī)制研究

最后將高素質(zhì)人才(Hum)作為中介變量進(jìn)行回歸,結(jié)果見表7 列(3)所示。從結(jié)果來看,LGB系數(shù)在5%水平上顯著為負(fù),表明地方債發(fā)行對(duì)高素質(zhì)人才(Hum)吸引作用并不存在,反而制約了人才的引進(jìn),并且高素質(zhì)人才的中介效應(yīng)是存在的。通過Soble 檢驗(yàn)發(fā)現(xiàn)P=0.0267(P<0.05),說明地方債發(fā)行對(duì)全要素生產(chǎn)率的影響的中介效應(yīng)存在,地方債水平的提升會(huì)降低高素質(zhì)人才占比,進(jìn)而抑制企業(yè)全要素生產(chǎn)率的提升,本文假設(shè)H4 成立。地方債發(fā)行改善了地區(qū)基礎(chǔ)環(huán)境同時(shí)也推高了房?jī)r(jià),降低了對(duì)高技能勞動(dòng)力的吸引力;中西部地區(qū)地方債發(fā)行改善了當(dāng)?shù)貭I(yíng)商環(huán)境,但仍然沒有緩解高素質(zhì)人才流失問題。互聯(lián)網(wǎng)的發(fā)展和企業(yè)數(shù)字化轉(zhuǎn)型也降低了人才遷移的必要性。這一系列因素的作用,使得地方債發(fā)行并非提升了高素質(zhì)人才占比、而是降低了高素質(zhì)人才占比。

六、異質(zhì)性分析

(二)異質(zhì)性分析

1.債券異質(zhì)性分析

在2015 年之后,我國(guó)地方政府發(fā)行的債務(wù)被區(qū)分為一般債和專項(xiàng)債兩種。兩種債券用途不同,因此對(duì)制造業(yè)企業(yè)的影響也會(huì)存在差異。通過分別回歸,結(jié)果見表8,一般債水平LGBG系數(shù)不顯著,而專項(xiàng)債水平LGBS系數(shù)在1%水平上顯著為正,表明一般債水平的提高對(duì)制造業(yè)企業(yè)TFP沒有影響,而專項(xiàng)債水平的提高對(duì)制造業(yè)企業(yè)TFP的提升有顯著影響。主要是因?yàn)橐话銈蠖嘤糜诰徑獾胤秸R時(shí)資金緊張,而專項(xiàng)債券與項(xiàng)目關(guān)聯(lián),所投資項(xiàng)目能夠產(chǎn)生一定收益,用于支持國(guó)家重大區(qū)域發(fā)展戰(zhàn)略和重點(diǎn)領(lǐng)域相關(guān)的各類基礎(chǔ)設(shè)施等(胡衛(wèi)升和陳鑫麗,2021),近些年專項(xiàng)債不僅僅使用于交通基礎(chǔ)設(shè)施、能源項(xiàng)目、農(nóng)林水利、生態(tài)環(huán)保項(xiàng)目、民生服務(wù)、冷鏈物流設(shè)施等領(lǐng)域,更投向了5G 網(wǎng)絡(luò)、數(shù)據(jù)中心、人工智能、物聯(lián)網(wǎng)等數(shù)字經(jīng)濟(jì)領(lǐng)域的基礎(chǔ)設(shè)施建設(shè)(王百榮,2021),因此相比一般債,專項(xiàng)債能更有效降低地方政府的財(cái)政負(fù)擔(dān),使地方政府有更多財(cái)力用于改善民生、帶動(dòng)投資(朱丹和吉富星,2020),進(jìn)而有效的促進(jìn)制造業(yè)企業(yè)TFP的提升。

表8 地方債異質(zhì)性分析-一般債、專項(xiàng)債

2.企業(yè)異質(zhì)性分析

將制造業(yè)企業(yè)按照規(guī)模分類為大中型(大型企業(yè)和中型企業(yè))和小微型(小型企業(yè)和微型企業(yè))后分別回歸,結(jié)果見表9。從列(1)和列(2)的結(jié)果來看,大中型企業(yè)的LGB系數(shù)在1%水平上顯著為正,而小微型企業(yè)的LGB系數(shù)不顯著,表明地方債發(fā)行對(duì)促進(jìn)大中型制造業(yè)企業(yè)高質(zhì)量發(fā)展的影響更顯著。可能原因是,大中型制造業(yè)企業(yè)在人力、資本和技術(shù)等方面都有顯著的優(yōu)勢(shì),并且在債務(wù)融資中有較強(qiáng)的議價(jià)能力,一定程度上能緩解地方債對(duì)信貸資源的擠占所帶來的融資約束,而小微制造業(yè)企業(yè)在要素稟賦、資源整合能力及風(fēng)險(xiǎn)承擔(dān)能力等方面都較弱,在債務(wù)和其他融資來源之間的轉(zhuǎn)換成本也相對(duì)較高(詹新宇等,2021)。

表9 企業(yè)異質(zhì)性分析

將制造業(yè)企業(yè)按所有制分類為國(guó)有(中央國(guó)有企業(yè)和地方國(guó)有企業(yè))和非國(guó)有企業(yè)(民營(yíng)、外資、公眾、集體、其他企業(yè))后分別回歸,結(jié)果見表9。從列(3)和列(4)的回歸結(jié)果來看,國(guó)有企業(yè)的LGB系數(shù)在1%水平上顯著為正,非國(guó)有企業(yè)的LGB系數(shù)在5%水平上顯著為正,表明地方債發(fā)行對(duì)促進(jìn)國(guó)有制造業(yè)企業(yè)高質(zhì)量的影響更顯著。可能原因是,國(guó)有企業(yè)多為規(guī)模較大企業(yè),使得國(guó)有企業(yè)在信貸資源上具有得天獨(dú)厚的優(yōu)勢(shì),國(guó)有企業(yè)具有穩(wěn)定經(jīng)濟(jì)的責(zé)任,因此政府地方債和國(guó)有企業(yè)債務(wù)之間經(jīng)常具有較大的替代性,導(dǎo)致地方債發(fā)行對(duì)國(guó)有企業(yè)的擠出效應(yīng)遠(yuǎn)小于非國(guó)有企業(yè)(詹新宇等,2021);另外國(guó)有企業(yè)在資產(chǎn)規(guī)模、償債能力等方面的優(yōu)勢(shì)都使得國(guó)有企業(yè)能獲得了較大的金融支持力度,而民營(yíng)企業(yè)的發(fā)展基本上都是從零到有的創(chuàng)業(yè)過程,創(chuàng)新投入遠(yuǎn)高于國(guó)有企業(yè)(溫軍和馮根福,2018),因此對(duì)資金的依賴程度遠(yuǎn)高于國(guó)有企業(yè),而融資難融資貴的問題長(zhǎng)期制約著其高質(zhì)量發(fā)展。

將制造業(yè)企業(yè)按密集型分為勞動(dòng)密集型和非勞動(dòng)密集型(技術(shù)密集型和資本密集型企業(yè))后分別回歸,結(jié)果見表9。從列(5)和列(6)的回歸結(jié)果來看,勞動(dòng)密集型企業(yè)的LGB系數(shù)不顯著,而非勞動(dòng)密集型企業(yè)的LGB系數(shù)在1%水平上顯著為正,表明地方債發(fā)現(xiàn)對(duì)促進(jìn)非勞動(dòng)密集型企業(yè)高質(zhì)量發(fā)展的影響更顯著。可能原因是,我國(guó)地方債的發(fā)行除用于民生保障的建設(shè)之外,還用于5G 網(wǎng)絡(luò)、數(shù)據(jù)中心、人工智能、物聯(lián)網(wǎng)等數(shù)字經(jīng)濟(jì)領(lǐng)域的基礎(chǔ)設(shè)施建設(shè)(王百榮,2021),這些基礎(chǔ)建設(shè)的發(fā)展對(duì)提升技術(shù)密集型企業(yè)的全要素生產(chǎn)率有顯著促進(jìn)作用,而勞動(dòng)密集型企業(yè)較少使用地方債資金,因此地方債的發(fā)行用于基礎(chǔ)建設(shè)時(shí)對(duì)勞動(dòng)密集型企業(yè)的影響并不顯著。

3.地區(qū)異質(zhì)性分析

按照地區(qū)人均GDP 的高低將高于全國(guó)人均GDP水平的省市定位為經(jīng)濟(jì)發(fā)達(dá)地區(qū),低于全國(guó)人均GDP水平的省市分類為經(jīng)濟(jì)落后地區(qū),然后將制造業(yè)企業(yè)所在地區(qū)分別回歸,結(jié)果見表10。從列(1)和列(2)可見,經(jīng)濟(jì)發(fā)達(dá)地區(qū)的LGB系數(shù)在5%水平上顯著為正,而經(jīng)濟(jì)落后地區(qū)的LGB系數(shù)不顯著,說明地方債的發(fā)行對(duì)經(jīng)濟(jì)發(fā)達(dá)地區(qū)制造業(yè)企業(yè)高質(zhì)量發(fā)展的促進(jìn)作用顯著高于經(jīng)濟(jì)落后地區(qū)。可能原因是,由于經(jīng)濟(jì)發(fā)達(dá)地區(qū)的基礎(chǔ)設(shè)施較為完善,有助于制造業(yè)企業(yè)的發(fā)展,并且經(jīng)濟(jì)發(fā)達(dá)地區(qū)新增加的地方債務(wù)更多地投向生產(chǎn)性服務(wù)領(lǐng)域而不是基礎(chǔ)設(shè)施建設(shè)領(lǐng)域,因此地方債的發(fā)行對(duì)對(duì)應(yīng)地方企業(yè)的發(fā)展有明顯的助力作用(周澤炯和楊勇,2019);在經(jīng)濟(jì)落后地區(qū),地方債發(fā)行的較大部分資金會(huì)被用于償還到期債務(wù),無法在實(shí)體經(jīng)濟(jì)中形成足夠的投資規(guī)模和投資機(jī)會(huì)(呂健,2015),從而抑制了制造業(yè)企業(yè)的高質(zhì)量發(fā)展。

表10 地區(qū)異質(zhì)性分析

經(jīng)濟(jì)發(fā)達(dá)水平的高低并不等同于地方債務(wù)水平的高低,地區(qū)債務(wù)水平的差異是否存在地方債發(fā)行對(duì)企業(yè)高質(zhì)量發(fā)展的影響差異?本文按照地方債和GDP 比值的高低將制造業(yè)企業(yè)所在地分為低債務(wù)地區(qū)(低于平均債務(wù)水平)和高債務(wù)地區(qū)(高于平均債務(wù)水平),然后進(jìn)行回歸,結(jié)果見表10。從列(3)和列(4)來看,低債務(wù)水平地區(qū)的LGB系數(shù)在1%水平上顯著為正,而高債務(wù)水平地區(qū)的LGB系數(shù)不顯著,說明地方債的發(fā)行對(duì)低債務(wù)水平地區(qū)制造業(yè)企業(yè)TFP的提升顯著高于高債務(wù)水平地區(qū)。另外對(duì)比經(jīng)濟(jì)發(fā)達(dá)地區(qū)和低債務(wù)水平地區(qū)的回歸結(jié)果,可以發(fā)現(xiàn)低債務(wù)水平地區(qū)的地方債發(fā)行對(duì)企業(yè)TFP提升的顯著性明顯高于經(jīng)濟(jì)發(fā)達(dá)地區(qū),因此從側(cè)面證明了地方債債務(wù)水平的高低對(duì)企業(yè)高質(zhì)量發(fā)展的影響,即低債務(wù)水平的地區(qū)更需要通過地方債的發(fā)行來提升企業(yè)全要素生產(chǎn)率,以拉動(dòng)地方經(jīng)濟(jì)增長(zhǎng)。

(二)進(jìn)一步研究

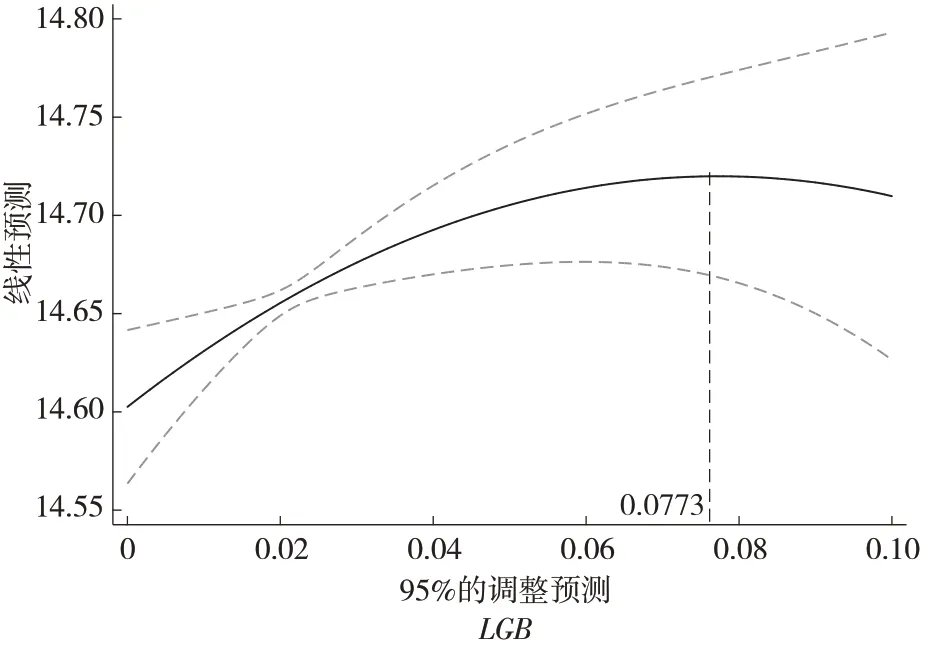

前文研究結(jié)果表明,地方債的發(fā)行能顯著促進(jìn)制造業(yè)企業(yè)高質(zhì)量發(fā)展,那么是否地方債發(fā)行規(guī)模越多越好呢?本文將引入地方債變量LGB的平方項(xiàng),并剔除殘缺數(shù)據(jù)樣本后進(jìn)行回歸,結(jié)果顯示,一次項(xiàng)系數(shù)為3.0372,在1% 水平上顯著為正,而二次項(xiàng)系數(shù)為19.6462,在10%水平上顯著為負(fù),表明地方債發(fā)行規(guī)模與制造業(yè)企業(yè)的高質(zhì)量發(fā)展存在倒U 型關(guān)系。通過utest 檢驗(yàn),極值為0.0773。按此繪制曲線,如圖3 所示。利用模型(1)對(duì)極值前后分別進(jìn)行回歸,結(jié)果表明,當(dāng)?shù)胤絺l(fā)行水平小于極值時(shí),地方債的發(fā)行能通過降低企業(yè)融資約束和促進(jìn)企業(yè)研發(fā)投入的渠道提升企業(yè)全要素生產(chǎn)率;而當(dāng)?shù)胤絺l(fā)行水平大于極值時(shí),地方債的發(fā)行對(duì)企業(yè)融資約束和企業(yè)研發(fā)投入沒有顯著影響,表明如果地方債的發(fā)行過多時(shí),可能會(huì)擠占金融資源,從而影響企業(yè)的融資,并且雖然地方債發(fā)行用于高科技園區(qū)建設(shè)可以拉動(dòng)企業(yè)研發(fā)投入,但過多的地方債發(fā)行可能造成當(dāng)?shù)亟?jīng)濟(jì)壓力,不利于企業(yè)的高質(zhì)量發(fā)展。

七、總結(jié)和政策建議

(一)總結(jié)

不斷擴(kuò)張的地方債對(duì)我國(guó)實(shí)體經(jīng)濟(jì)發(fā)展的影響究竟如何?本文通過對(duì)我國(guó)2015—2021 年制造業(yè)上市公司財(cái)務(wù)報(bào)表和地方債數(shù)據(jù)的研究回答了這個(gè)問題,認(rèn)為地方債水平的提高促進(jìn)了實(shí)體企業(yè)的高質(zhì)量發(fā)展。研究發(fā)現(xiàn),地方債水平的提高顯著提升了我國(guó)制造業(yè)企業(yè)的全要素生產(chǎn)率,通過不同角度的穩(wěn)健性檢驗(yàn)這一結(jié)論依然成立。從機(jī)制分析發(fā)現(xiàn),地方債水平的提高可以通過降低企業(yè)融資約束和帶動(dòng)企業(yè)研發(fā)投入的渠道促進(jìn)制造業(yè)全要素生產(chǎn)率的提升,但也會(huì)通過抑制高素質(zhì)人才占比的渠道抑制制造業(yè)企業(yè)全要素生產(chǎn)率的提升。異質(zhì)性分析發(fā)現(xiàn),提高專項(xiàng)債水平比提升一般債水平更能顯著提升制造業(yè)企業(yè)的全要素生產(chǎn)率;地方債水平提升能顯著提高大中型企業(yè)、國(guó)有企業(yè)、非勞動(dòng)密集型企業(yè),以及經(jīng)濟(jì)發(fā)達(dá)和低債務(wù)水平地區(qū)企業(yè)的全要素生產(chǎn)率,但對(duì)小微企業(yè)、非國(guó)有企業(yè)、勞動(dòng)密集型企業(yè),以及經(jīng)濟(jì)落后和高債務(wù)水平地區(qū)企業(yè)的影響較小。進(jìn)一步研究發(fā)現(xiàn),地方債發(fā)行規(guī)模與制造業(yè)企業(yè)全要素生產(chǎn)率存在倒U 型關(guān)系,在超過極值后,地方債發(fā)行會(huì)抑制制造業(yè)企業(yè)的全要素生產(chǎn)率的提升。

(二)政策建議

本文從地方債水平角度研究了地方債發(fā)行對(duì)制造業(yè)企業(yè)生產(chǎn)率的影響,為如何支持實(shí)體企業(yè)提升全要素生產(chǎn)率、實(shí)現(xiàn)高質(zhì)量發(fā)展提供了經(jīng)驗(yàn)和參考。本文結(jié)論具有以下幾方面政策啟示:第一,從本次實(shí)證研究的結(jié)果來看,地方債水平的提高能顯著促進(jìn)制造業(yè)企業(yè)全要素生產(chǎn)率的提升,因此我們應(yīng)該肯定地方債發(fā)行對(duì)實(shí)體經(jīng)濟(jì)的正向效應(yīng),在確保債務(wù)風(fēng)險(xiǎn)可控的前提下,支持、鼓勵(lì)地方政府通過發(fā)行地方債來拉動(dòng)經(jīng)濟(jì)、提升企業(yè)全要素生產(chǎn)率、促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展。同時(shí)也應(yīng)該關(guān)注地方債債務(wù)風(fēng)險(xiǎn)問題,當(dāng)?shù)胤絺l(fā)行過量時(shí),會(huì)抑制制造業(yè)企業(yè)全要素生產(chǎn)率的提升,不利于企業(yè)的高質(zhì)量發(fā)展。第二,從一般債和專項(xiàng)債對(duì)企業(yè)全要素生產(chǎn)率影響的研究結(jié)果來看,由于專項(xiàng)債與項(xiàng)目關(guān)聯(lián),所投資項(xiàng)目能夠產(chǎn)生一定收益,因此專項(xiàng)債的發(fā)行對(duì)企業(yè)全要素生產(chǎn)率的提升作用更加顯著。因此在地方債發(fā)行時(shí),不僅要考慮地方債的發(fā)行規(guī)模,更應(yīng)該重視發(fā)行的用途和目標(biāo),優(yōu)先考慮能為當(dāng)?shù)貛斫?jīng)濟(jì)效益的項(xiàng)目,確保地方債的發(fā)行能對(duì)地方經(jīng)濟(jì)的發(fā)展具有促進(jìn)作用。第三,應(yīng)持續(xù)關(guān)注處于弱勢(shì)地位的非國(guó)有企業(yè)、小微企業(yè)的發(fā)展,因?yàn)榈胤絺陌l(fā)行并不惠及這類企業(yè),從研究結(jié)論來看,地方債發(fā)行能夠緩解企業(yè)融資但并不會(huì)帶來融資成本的提高,因此地方債發(fā)行的負(fù)面影響并不會(huì)直接轉(zhuǎn)嫁給非國(guó)有企業(yè)和小微企業(yè),但地方債的發(fā)行難以惠及這類企業(yè)。因此需要地方政府通過數(shù)字金融、普惠金融等方式來解決這部分企業(yè)發(fā)展的融資問題,以促進(jìn)當(dāng)?shù)仄髽I(yè)全面高質(zhì)量發(fā)展。第四,應(yīng)該增加低債務(wù)水平地區(qū)的地方債發(fā)行規(guī)模,因?yàn)榈胤絺l(fā)行對(duì)這些地區(qū)企業(yè)的全要素生產(chǎn)率的提升尤為顯著。從本文的研究結(jié)論來看,最優(yōu)先鼓勵(lì)地方債發(fā)行的地區(qū)是經(jīng)濟(jì)發(fā)達(dá)且債務(wù)水平低的地區(qū),其次是經(jīng)濟(jì)落后、債務(wù)水平低的地區(qū),應(yīng)當(dāng)關(guān)注債務(wù)風(fēng)險(xiǎn)的地區(qū)是經(jīng)濟(jì)落后且高債務(wù)水平的地區(qū)。

(三)研究不足

本文研究了地方債水平對(duì)制造業(yè)企業(yè)全要素生產(chǎn)率的影響和機(jī)制,在研究過程中存在一些不足之處有待進(jìn)一步優(yōu)化和改進(jìn)。地方債是宏(中)觀表象,企業(yè)發(fā)展是微觀個(gè)體行為,地方債對(duì)企業(yè)的影響路徑比較復(fù)雜,本文只探討了資金、技術(shù)、人才三個(gè)方面對(duì)企業(yè)高質(zhì)量發(fā)展的渠道,而影響企業(yè)高質(zhì)量發(fā)展的渠道還有許多方面,未來可以從更多方面進(jìn)行研究和分析。另外,本文雖然研究和分析了制造業(yè)行業(yè),但我國(guó)制造業(yè)有30 個(gè)行業(yè),地方債對(duì)不同制造業(yè)行業(yè)的影響也會(huì)存在差異,需進(jìn)一步細(xì)化研究,以期得到更有價(jià)值的研究結(jié)果。最后,本文以上市要求數(shù)據(jù)為基礎(chǔ)進(jìn)行研究,研究樣本中盡管包含了新三板掛牌交易的中小微制造業(yè)企業(yè),但并非我國(guó)各地制造業(yè)企業(yè)的全部樣本,未來研究可以擴(kuò)大樣本范圍來進(jìn)一步證明本文結(jié)論的可靠性。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

當(dāng)代陜西(2022年5期)2022-04-19 12:10:12

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當(dāng)代陜西(2021年1期)2021-02-01 07:18:02

當(dāng)代陜西(2020年20期)2020-11-27 01:43:10

科技傳播(2019年22期)2020-01-14 03:06:54

福建基礎(chǔ)教育研究(2019年3期)2019-05-28 23:47:21

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

人大建設(shè)(2019年12期)2019-05-21 02:55:32

- 技術(shù)經(jīng)濟(jì)的其它文章

- 情感型領(lǐng)導(dǎo)對(duì)員工工匠精神的跨層影響

——基本心理需求滿足和未來工作自我清晰度的作用 - 責(zé)任導(dǎo)向會(huì)促進(jìn)年長(zhǎng)員工知識(shí)分享嗎?

——基于主動(dòng)動(dòng)機(jī)模型 - 考慮集成商營(yíng)銷努力的養(yǎng)老服務(wù)提供商服務(wù)質(zhì)量激勵(lì)研究

- 互聯(lián)網(wǎng)使用與城鄉(xiāng)居民發(fā)展享受型消費(fèi)

——基于CGSS 數(shù)據(jù)的實(shí)證研究 - 環(huán)境不平等降低了居民幸福感嗎?

——基于中國(guó)綜合社會(huì)調(diào)查(CGSS)微觀數(shù)據(jù)的實(shí)證研究 - 數(shù)字金融、居民勞動(dòng)參與及家庭財(cái)務(wù)脆弱性