我國(guó)純電動(dòng)乘用汽車(chē)出口競(jìng)爭(zhēng)力的提升對(duì)策研究

2024-01-14 13:29:22段婕高雪

全國(guó)流通經(jīng)濟(jì) 2023年22期

關(guān)鍵詞:汽車(chē)

段 婕 高 雪

(西北工業(yè)大學(xué),陜西 西安 710072)

一、引言

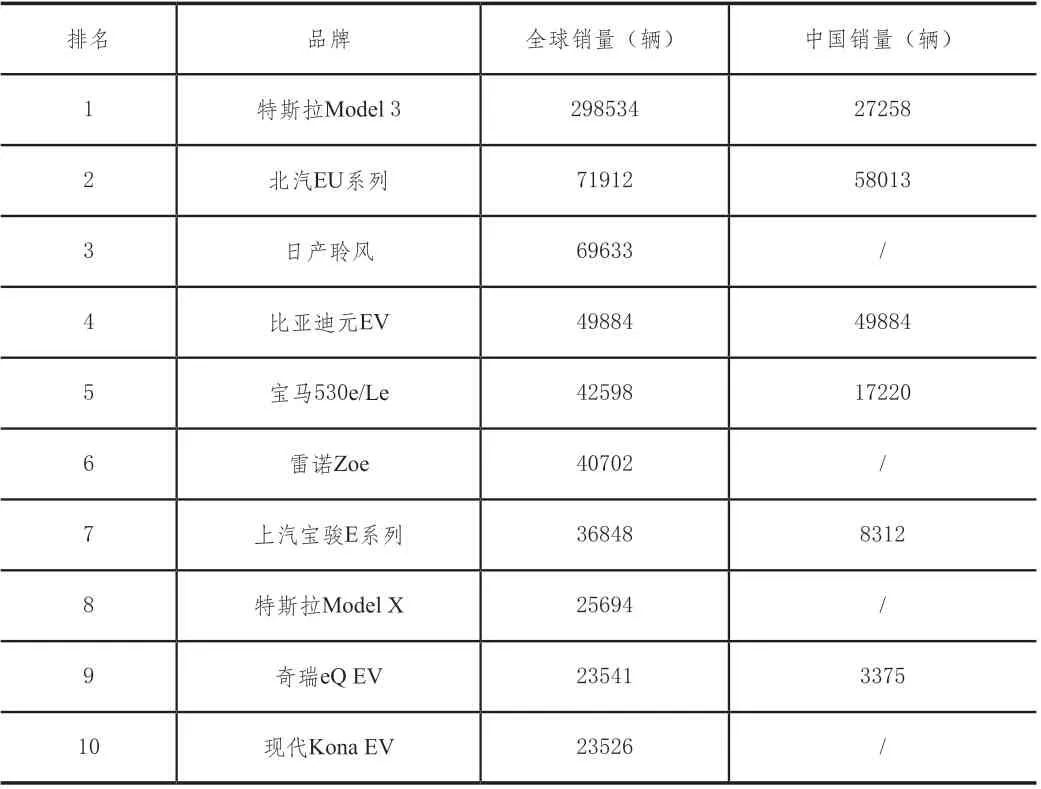

新能源汽車(chē)作為我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展的重點(diǎn),順應(yīng)了我國(guó)汽車(chē)產(chǎn)業(yè)綠色環(huán)保發(fā)展的趨勢(shì),也是全球汽車(chē)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)、高質(zhì)量發(fā)展的主要方向。2019 年4 月,歐盟發(fā)布了史上最為嚴(yán)格的碳排放標(biāo)準(zhǔn)《2019/631 文件》,荷蘭、英國(guó)和法國(guó)等歐洲國(guó)家相繼設(shè)立了將國(guó)內(nèi)汽車(chē)100%達(dá)到電動(dòng)化的時(shí)間,其中,挪威的政策最為緊迫,將時(shí)間設(shè)定為2025 年。對(duì)于這些國(guó)家來(lái)說(shuō),發(fā)展新能源汽車(chē)成為唯一的出路。并且,有24 個(gè)歐洲國(guó)家為新能源汽車(chē)消費(fèi)者提供了稅收優(yōu)惠,意大利以及瑞典等國(guó)還在此基礎(chǔ)上實(shí)行了汽車(chē)環(huán)保獎(jiǎng)懲制度。這些都使得目前全球新能源汽車(chē)出口競(jìng)爭(zhēng)更加激烈。在全球范圍內(nèi),2020 年售出的電動(dòng)汽車(chē)中有1/7 是特斯拉Model-3。然而,根據(jù)中國(guó)海關(guān)總署數(shù)據(jù),2020 年我國(guó)純電動(dòng)乘用汽車(chē)產(chǎn)量累計(jì)110.5 萬(wàn)輛,出口量?jī)H為193916 輛,出口量不足產(chǎn)量的18%。我國(guó)純電動(dòng)乘用汽車(chē)銷(xiāo)量為111.5 萬(wàn)輛,約為插電式混合動(dòng)力汽車(chē)銷(xiāo)量的5 倍。僅有比亞迪和廣汽傳祺兩家中國(guó)車(chē)企進(jìn)入了全球前十行列,顯現(xiàn)出我國(guó)純電動(dòng)乘用汽車(chē)全球競(jìng)爭(zhēng)力明顯不足。

伴隨汽車(chē)產(chǎn)業(yè)與信息通信,新材料以及能源等深度融合加速,消費(fèi)需求升級(jí),消費(fèi)者對(duì)于電動(dòng)汽車(chē)認(rèn)可度與接受度的提升,電動(dòng)化、科技智能化已經(jīng)成為目前汽車(chē)產(chǎn)業(yè)發(fā)展的新趨勢(shì)。我國(guó)政府對(duì)新能源汽車(chē)產(chǎn)業(yè)發(fā)展的高度重視,既有作用于供給側(cè)的純電動(dòng)汽車(chē)研發(fā)補(bǔ)助和雙積分政策,也有作用于需求側(cè)的消費(fèi)者購(gòu)車(chē)補(bǔ)貼和稅收優(yōu)惠等,發(fā)展純電動(dòng)汽車(chē)已經(jīng)成為我國(guó)汽車(chē)產(chǎn)業(yè)進(jìn)行轉(zhuǎn)型升級(jí)、降低我國(guó)油氣對(duì)外依存度、維護(hù)我國(guó)能源安全實(shí)現(xiàn)可持續(xù)發(fā)展的重要舉措之一。2020 年以來(lái),全球宏觀經(jīng)濟(jì)的不景氣,消費(fèi)者購(gòu)車(chē)需求不足等,對(duì)我國(guó)純電動(dòng)乘用汽車(chē)出口造成了一定程度的影響。在此背景下,研究如何提高我國(guó)純電動(dòng)乘用汽車(chē)出口競(jìng)爭(zhēng)力成為亟待解決的問(wèn)題,對(duì)加快我國(guó)電動(dòng)汽車(chē)產(chǎn)業(yè)的發(fā)展具有重要意義。

二、我國(guó)純電動(dòng)乘用汽車(chē)出口競(jìng)爭(zhēng)力現(xiàn)狀

1.出口規(guī)模市場(chǎng)份額較小

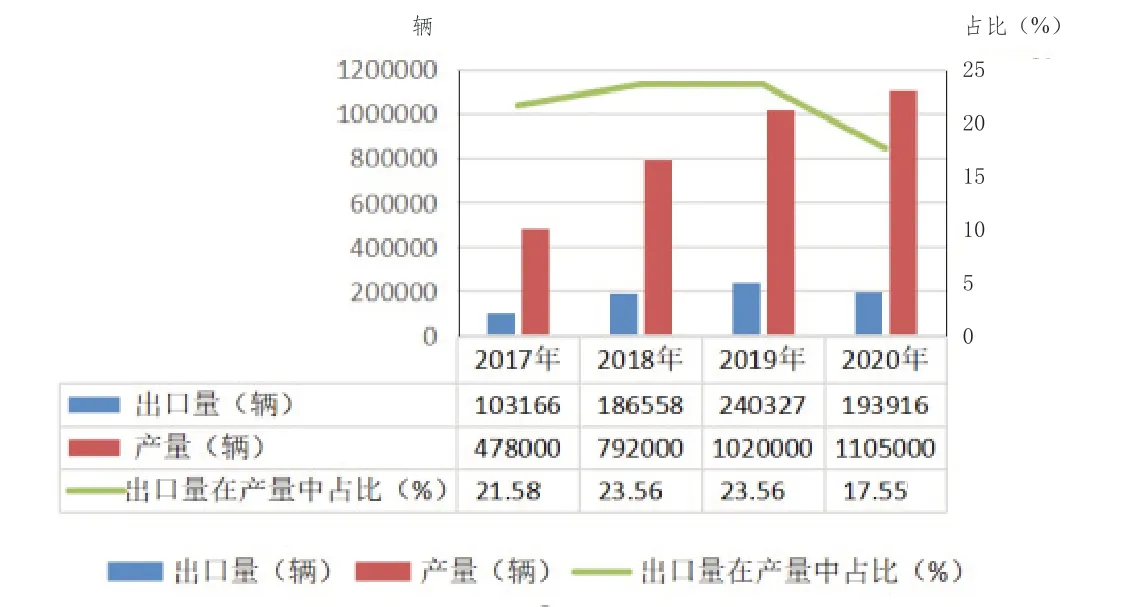

縱觀全球,2017—2019 年世界純電動(dòng)乘用汽車(chē)平均出口額約15 億美元,我國(guó)平均出口額不足2.3 億美元,出口總額不足世界出口總額的2%。其中,美國(guó)純電動(dòng)乘用汽車(chē)出口總額占比一直保持在30%以上,在2017 年的占比更是達(dá)到了38.54%;德國(guó)純電動(dòng)乘用汽車(chē)出口總額高達(dá)約15.5 億美元,占比達(dá)18.67%;韓國(guó)則在三年間一直維持在5%~10%的占比。2017—2019 年我國(guó)純電動(dòng)乘用汽車(chē)整體出口量占國(guó)內(nèi)產(chǎn)量基本保持在17%~24%之間,出口量不足世界出口總量的10%,2020 年受海外疫情影響出口量有所下降,在世界純電動(dòng)乘用汽車(chē)市場(chǎng)占比較低。

圖1 2017—2020年中國(guó)純電動(dòng)乘用汽車(chē)出口情況

2.出口目標(biāo)市場(chǎng)地域嚴(yán)重不均衡

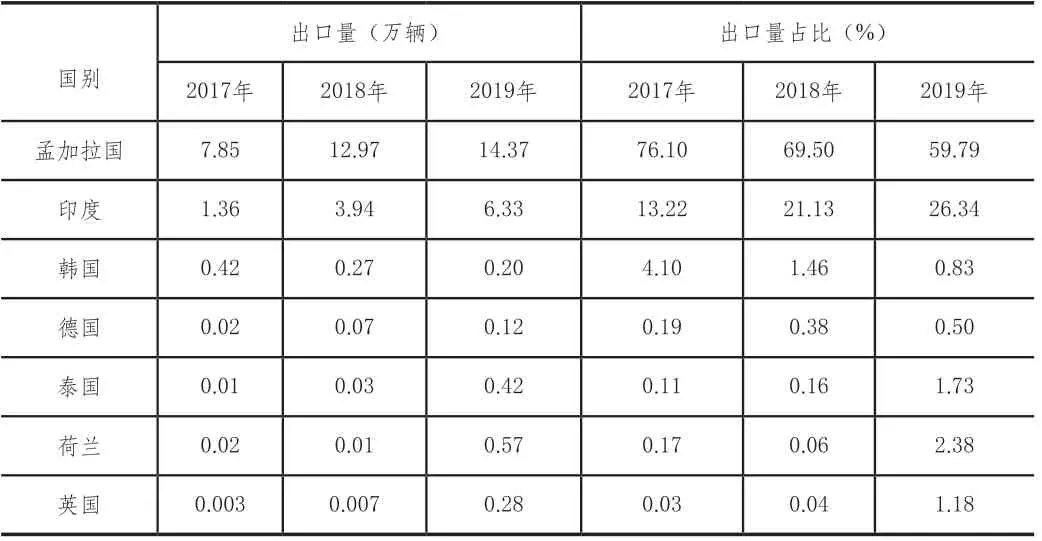

目前我國(guó)純電動(dòng)乘用汽車(chē)遠(yuǎn)銷(xiāo)全球130 多個(gè)國(guó)家,其中包括美國(guó)、韓國(guó)、日本、德國(guó)、葡萄牙等汽車(chē)制造大國(guó),主要出口地區(qū)為南亞國(guó)家。主要貿(mào)易伙伴為孟加拉國(guó)和印度。從出口數(shù)量角度來(lái)看,2017—2019 年這印度與孟加拉國(guó)的進(jìn)口量之和占據(jù)了我國(guó)純電動(dòng)乘用汽車(chē)出口總量的60%以上。從出口額角度來(lái)看,2017—2019 年孟加拉國(guó)與印度出口額占我國(guó)純電動(dòng)乘用汽車(chē)出口總額的30%左右。其余貿(mào)易伙伴國(guó)的進(jìn)口量以及進(jìn)口額占比均較少,大部分國(guó)家進(jìn)口量以及進(jìn)口額占比均不足1%。

表1 2017—2019年我國(guó)純電動(dòng)乘用汽車(chē)主要出口國(guó)出口量情況

總體看來(lái),相比于德國(guó)、美國(guó)與韓國(guó),我國(guó)純電動(dòng)乘用汽車(chē)出口目標(biāo)市場(chǎng)十分集中,出口貿(mào)易伙伴的穩(wěn)定性較差,且主要集中于發(fā)展中國(guó)家市場(chǎng),在發(fā)達(dá)國(guó)家市場(chǎng)尚未形成競(jìng)爭(zhēng)優(yōu)勢(shì)。2020 年的數(shù)據(jù)顯示出我國(guó)純電動(dòng)乘用汽車(chē)出口市場(chǎng)有從南亞部分發(fā)展中國(guó)家轉(zhuǎn)向歐洲部分發(fā)達(dá)國(guó)家的趨勢(shì)。比利時(shí)、英國(guó)與荷蘭首次擁有較高的占比,分別為7.26%、4.93%和3.99%。

3.出口價(jià)格水平多處于低端價(jià)位

從出口價(jià)格水平的角度來(lái)看,我國(guó)出口的純電動(dòng)乘用汽車(chē)多處于低端價(jià)位,在中高端價(jià)格水平的出口占比基本為零。2017 年與2018 年我國(guó)有70%以上純電動(dòng)乘用汽車(chē)出口價(jià)格處于7500 美元以下,中高端價(jià)位的占比較低。2019 年我國(guó)純電動(dòng)乘用汽車(chē)的出口價(jià)格水平較前兩年有所改變,低端車(chē)的占比大幅下降,7500 美元~22500 美元價(jià)格區(qū)間的純電動(dòng)乘用汽車(chē)占比首次超過(guò)50%以上,同時(shí)在75000 美元以上的中高端價(jià)格水平占比0.64%。而韓國(guó)、德國(guó)與美國(guó)的純電動(dòng)乘用汽車(chē)出口價(jià)格多集中于中端以及中高端價(jià)格水平,在純電動(dòng)乘用汽車(chē)中端以及中高端市場(chǎng)較有競(jìng)爭(zhēng)力。

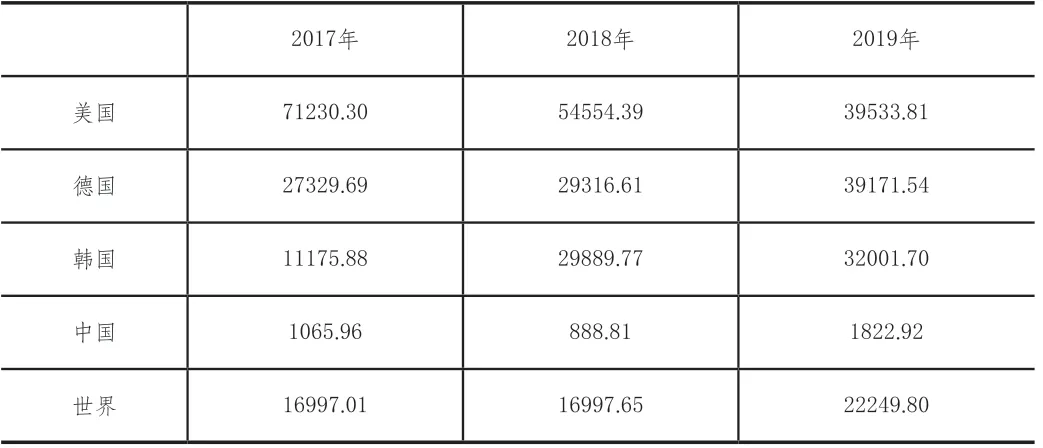

表2 2017—2019年美、德、韓、中國(guó)純電動(dòng)乘用汽車(chē)平均出口單價(jià) 單位(輛/美元)

同時(shí),我國(guó)純電動(dòng)乘用汽車(chē)出口單價(jià)遠(yuǎn)低于世界平均水平,整體出口質(zhì)量不高。2017 年與2018 年,世界純電動(dòng)乘用汽車(chē)出口單價(jià)均不足1.7 萬(wàn)美元/輛,美國(guó)與德國(guó)純電動(dòng)乘用汽車(chē)的出口單價(jià)均遠(yuǎn)高于世界平均水平。而我國(guó)純電動(dòng)乘用汽車(chē)2017 年平均出口單價(jià)卻不到0.2 萬(wàn)美元/輛,2018 年出口單價(jià)更是低于0.09 萬(wàn)美元/輛,與世界平均水平相差甚遠(yuǎn)。2019 年,美國(guó)、德國(guó)與韓國(guó)純電動(dòng)乘用汽車(chē)出口單價(jià)均超過(guò)3萬(wàn)美元/輛。美國(guó)純電動(dòng)乘用汽車(chē)出口單價(jià)呈逐年下降趨勢(shì)并逐漸接近世界平均水平,德國(guó)與韓國(guó)純電動(dòng)乘用汽車(chē)出口單價(jià)呈逐年上漲態(tài)勢(shì),同時(shí),世界純電動(dòng)乘用汽車(chē)出口價(jià)格也增長(zhǎng)至約2.3 萬(wàn)美元/輛,而我國(guó)純電動(dòng)乘用汽車(chē)出口價(jià)格增長(zhǎng)緩慢的同時(shí)仍與世界平均水平有著較大差距。

4.出口品牌打造尚處于起步階段

目前,中國(guó)已成為擁有眾多純電動(dòng)汽車(chē)品牌和純電動(dòng)汽車(chē)制造商的市場(chǎng),包括比亞迪(BYD)、廣汽傳祺(Trumpchi)、北汽新能源(BAIC BJEV)、榮威(ROEWE)等。除此之外,新能源汽車(chē)產(chǎn)業(yè)的不斷發(fā)展還催生了一批初創(chuàng)企業(yè),包括蔚來(lái)(2014年)、小鵬(2014 年)、威馬汽車(chē)(2015 年)和拜騰(2017 年)等。目前,小鵬汽車(chē)和蔚來(lái)已經(jīng)進(jìn)軍歐洲市場(chǎng),蔚來(lái)在歐洲市場(chǎng)的出口業(yè)務(wù)核心以汽車(chē)全年免費(fèi)維修、App 預(yù)約一鍵加電等服務(wù)為主。與國(guó)際知名汽車(chē)品牌相比,我國(guó)純電動(dòng)乘用汽車(chē)自主品牌的發(fā)展起步較晚,技術(shù)積累少,在產(chǎn)品性能、技術(shù)研發(fā)以及品牌影響力方面均存在較大差距。尤其是作為純電動(dòng)乘用汽車(chē)電控系統(tǒng)核心零部件的IGBT(絕緣柵雙極型晶體管),其成本占據(jù)了整車(chē)造價(jià)的約5%,而我國(guó)純電動(dòng)乘用汽車(chē)生產(chǎn)商在IGBT領(lǐng)域嚴(yán)重依賴(lài)進(jìn)口,國(guó)內(nèi)IGBT 的需求長(zhǎng)期依賴(lài)于德國(guó)的英飛凌以及日本的三菱集團(tuán)等國(guó)際巨頭,進(jìn)口依存度約90%,目前,我國(guó)僅有比亞迪集團(tuán)在純電動(dòng)乘用汽車(chē)電控方面有自己的研發(fā)團(tuán)隊(duì),并成為國(guó)內(nèi)第一個(gè)實(shí)現(xiàn)車(chē)規(guī)級(jí)IGBT(絕緣柵雙極型晶體管)大規(guī)模量產(chǎn)的企業(yè),這一因素嚴(yán)重制約了我國(guó)純電動(dòng)乘用汽車(chē)的出口發(fā)展。

表3 2019年全球純電動(dòng)乘用汽車(chē)銷(xiāo)量概況

三、中國(guó)純電動(dòng)乘用車(chē)出口競(jìng)爭(zhēng)力指標(biāo)分析

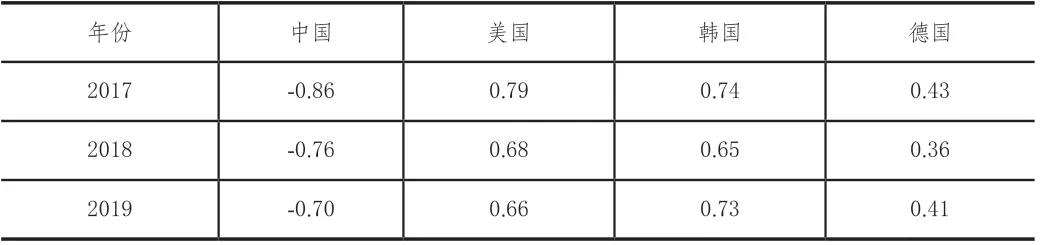

1.顯性比較優(yōu)勢(shì)指數(shù)(RCA)

2017—2019 年中國(guó)純電動(dòng)乘用汽車(chē)的RCA 呈現(xiàn)出緩慢上升的趨勢(shì),該指標(biāo)一直小于0.8,保持在0.10 ~0.13 之間,表明我國(guó)純電動(dòng)乘用汽車(chē)的出口競(jìng)爭(zhēng)力較弱。美國(guó)的純電動(dòng)乘用汽車(chē)產(chǎn)品則一直保持著極強(qiáng)的出口競(jìng)爭(zhēng)力,RCA 一直保持在3.43以上。韓國(guó)的純電動(dòng)乘用汽車(chē)的出口競(jìng)爭(zhēng)力大幅提升,顯性比較優(yōu)勢(shì)指數(shù)由1.54 猛增至3.04。德國(guó)純電動(dòng)乘用汽車(chē)的出口競(jìng)爭(zhēng)力呈下降趨勢(shì),2017年RCA為2.24,2019年RCA下降至1.88。與美國(guó)、韓國(guó)與德國(guó)等汽車(chē)制造與出口大國(guó)之間相差懸殊,我國(guó)純電動(dòng)乘用汽車(chē)的出口競(jìng)爭(zhēng)力很弱,不存在顯性比較優(yōu)勢(shì)。

表4 2017—2019年中美韓德四國(guó)RCA指數(shù)測(cè)算結(jié)果

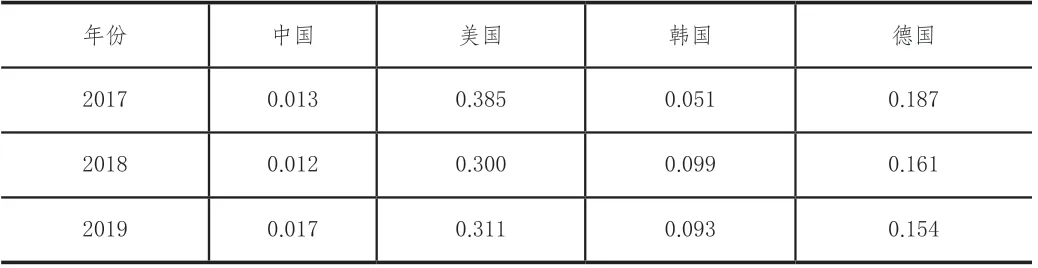

2.貿(mào)易競(jìng)爭(zhēng)力指數(shù)(TC)

2017—2019 年我國(guó)純電動(dòng)乘用汽車(chē)的TC 逐年增加的趨勢(shì),但均為負(fù)數(shù),表明我國(guó)為純電動(dòng)乘用汽車(chē)的凈進(jìn)口國(guó),不存在出口優(yōu)勢(shì),在出口方面仍面臨較大壓力。相較之下,美國(guó)、韓國(guó)和德國(guó)在純電動(dòng)乘用汽車(chē)貿(mào)易方面均處于貿(mào)易順差狀態(tài),為純電動(dòng)乘用汽車(chē)的凈出口國(guó)。其中,韓國(guó)與德國(guó)的TC 在2018年均有所下降,在2019 年又回升至接近2017 年的水平,總體來(lái)說(shuō),韓國(guó)與德國(guó)在純電動(dòng)乘用汽車(chē)方面的貿(mào)易競(jìng)爭(zhēng)力一直較為穩(wěn)定。美國(guó)純電動(dòng)乘用汽車(chē)的TC 有所下滑,但出口仍保持較強(qiáng)競(jìng)爭(zhēng)優(yōu)勢(shì)。

表5 2017—2019年中美韓德四國(guó)TC指數(shù)測(cè)算結(jié)果

3.國(guó)際市場(chǎng)占有率(MS)

在國(guó)際市場(chǎng)占有率方面,2017—2019 年美國(guó)純電動(dòng)乘用汽車(chē)出口在世界市場(chǎng)中一直占據(jù)較大份額,雖然在中,MS 指數(shù)有下降趨勢(shì),但與中國(guó)、韓國(guó)以及德國(guó)相比起來(lái),美國(guó)仍處于領(lǐng)先地位。韓國(guó)純電動(dòng)乘用汽車(chē)的國(guó)際市場(chǎng)占有率在三年中有所上升,出口額在逐年擴(kuò)大,出口競(jìng)爭(zhēng)力逐步增強(qiáng)。德國(guó)純電動(dòng)乘用汽車(chē)的國(guó)際競(jìng)爭(zhēng)力呈下降的態(tài)勢(shì)。我國(guó)純電動(dòng)乘用汽車(chē)的國(guó)際市場(chǎng)占有率有增長(zhǎng)的態(tài)勢(shì),但與美國(guó)、德國(guó)等汽車(chē)制造強(qiáng)國(guó)相比,我國(guó)純電動(dòng)乘用汽車(chē)出口量在國(guó)際市場(chǎng)中的占比依舊很低,出口競(jìng)爭(zhēng)力處于弱勢(shì)地位,還有較大的提升空間。

表6 2017—2019年中美韓德四國(guó)MS指數(shù)測(cè)算結(jié)果

綜合上述三個(gè)指數(shù)的數(shù)據(jù)計(jì)算,從國(guó)內(nèi)角度來(lái)說(shuō),我們可以看出我國(guó)純電動(dòng)乘用汽車(chē)出口規(guī)模在我國(guó)所有商品出口規(guī)模中相對(duì)較小,不是我國(guó)出口的強(qiáng)勢(shì)商品;并且我國(guó)在純電動(dòng)乘用汽車(chē)貿(mào)易方面屬于凈進(jìn)口國(guó),貿(mào)易逆差狀態(tài)一直沒(méi)有改變。從全球角度看,我國(guó)純電動(dòng)乘用汽車(chē)的國(guó)際市場(chǎng)占有率更是與美國(guó)、德國(guó)和韓國(guó)相差甚遠(yuǎn)。因此我們認(rèn)為我國(guó)純電動(dòng)乘用汽車(chē)的國(guó)際競(jìng)爭(zhēng)力較弱,還有更大的發(fā)展空間。

四、中國(guó)純電動(dòng)乘用車(chē)出口競(jìng)爭(zhēng)力問(wèn)題分析

1.存在的問(wèn)題

(1)出口量占產(chǎn)量比重低,出口規(guī)模小

2019 年,世界純電動(dòng)乘用汽車(chē)出口總額約253 億,相比之下,我國(guó)2019 年純電動(dòng)乘用汽車(chē)出口額僅有4.38 億美元,雖然我國(guó)純電動(dòng)乘用汽車(chē)出口額呈逐年增長(zhǎng)趨勢(shì),但我國(guó)整體出口規(guī)模比較小。一方面,中國(guó)許多純電動(dòng)乘用汽車(chē)品牌的總體布局仍以國(guó)內(nèi)為主,大部分純電動(dòng)乘用汽車(chē)依靠?jī)?nèi)銷(xiāo);另一方面,受近幾年經(jīng)濟(jì)形勢(shì)下滑的影響,國(guó)際市場(chǎng)對(duì)純電動(dòng)汽車(chē)需求有一定的萎縮。這些都影響到我國(guó)純電動(dòng)乘用汽車(chē)產(chǎn)品出口規(guī)模。同時(shí)我國(guó)純電動(dòng)乘用汽車(chē)出口份額在國(guó)際市場(chǎng)上的占比很低,盡管2017—2019 年我國(guó)純電動(dòng)乘用汽車(chē)的國(guó)際市場(chǎng)占有率有上升趨勢(shì),但與德國(guó)、美國(guó)以及韓國(guó)等純電動(dòng)乘用汽車(chē)出口強(qiáng)勢(shì)國(guó)家的市占率比起來(lái)相差甚遠(yuǎn)。

(2)出口市場(chǎng)不穩(wěn)定且布局不合理

與美國(guó)、德國(guó)以及韓國(guó)相比,我國(guó)純電動(dòng)乘用汽車(chē)出口的主要貿(mào)易伙伴進(jìn)口額的波動(dòng)性很大,致使我國(guó)純電動(dòng)乘用汽車(chē)出口貿(mào)易的不確定性增大,不利于我國(guó)純電動(dòng)乘用汽車(chē)的出口。同時(shí)我國(guó)純電動(dòng)乘用汽車(chē)主要出口國(guó)家集中在南亞地區(qū),在世界其他地區(qū)的出口份額均較少。2020 年,受歐洲政府政策影響,歐洲市場(chǎng)對(duì)純電動(dòng)乘用汽車(chē)需求猛增,我國(guó)純電動(dòng)乘用汽車(chē)主要出口國(guó)家前十排名中,半數(shù)均為歐洲國(guó)家,但未來(lái)幾年,我國(guó)純電動(dòng)乘用汽車(chē)能否進(jìn)一步擴(kuò)大歐洲市場(chǎng)份額還有待觀望。此外,由于國(guó)內(nèi)大部分純電動(dòng)乘用汽車(chē)車(chē)企目前尚未實(shí)現(xiàn)海外的本土生產(chǎn)與經(jīng)營(yíng),缺乏完善的國(guó)際營(yíng)銷(xiāo)體系,同時(shí)歐美等發(fā)達(dá)國(guó)家對(duì)外國(guó)投資的審查趨向嚴(yán)格,這將加大我國(guó)純電動(dòng)乘用汽車(chē)車(chē)企在外投資并購(gòu)本地化經(jīng)營(yíng)的風(fēng)險(xiǎn)與難度,這也在一定程度上制約了我國(guó)純電動(dòng)乘用汽車(chē)開(kāi)拓新的出口市場(chǎng)。

(3)低端車(chē)占比較大,出口單價(jià)偏低

我國(guó)純電動(dòng)乘用汽車(chē)的出口單價(jià)與世界平均水平比起來(lái)偏低,2017—2019 年,我國(guó)純電動(dòng)乘用汽車(chē)平均出口單價(jià)約0.13萬(wàn)美元,而世界純電動(dòng)乘用汽車(chē)三年平均出口價(jià)格約為1.9 萬(wàn)美元/輛,我國(guó)與世界平均水平相差懸殊。并且我國(guó)出口多面向純電動(dòng)乘用汽車(chē)低端市場(chǎng),主要出口價(jià)格集中在7500 美元以下,比如占據(jù)了我國(guó)純電動(dòng)乘用汽車(chē)較大出口份額的孟加拉國(guó)與印度,平均出口單價(jià)僅為約0.1 萬(wàn)美元/輛。同時(shí)與美國(guó)、德國(guó)以及韓國(guó)等純電動(dòng)乘用汽車(chē)出口價(jià)格水平較高的國(guó)家比起來(lái),我國(guó)純電動(dòng)乘用汽車(chē)在出口價(jià)格中高端區(qū)間的出口額占比基本為零,在純電動(dòng)乘用汽車(chē)出口中高端市場(chǎng)不具競(jìng)爭(zhēng)優(yōu)勢(shì)。

(4)在世界市場(chǎng)缺乏品牌影響力

我國(guó)純電動(dòng)乘用汽車(chē)各品牌在世界市場(chǎng)的市占率均不高,且部分在國(guó)際市場(chǎng)銷(xiāo)量較高的中國(guó)品牌有相當(dāng)一部分銷(xiāo)量是國(guó)內(nèi)市場(chǎng)所貢獻(xiàn)的,并非真正的國(guó)際市場(chǎng)的需求,世界各國(guó)市場(chǎng)對(duì)我國(guó)各純電動(dòng)乘用汽車(chē)品牌的認(rèn)可度與接受度相較于特斯拉、寶馬以及大眾等國(guó)際知名品牌較低。同時(shí),我國(guó)純電動(dòng)乘用汽車(chē)的“三電”技術(shù)(即電池、電機(jī)和電控技術(shù))發(fā)展還不夠成熟,如電控核心零部件IGBT(絕緣柵雙極型晶體管)器件和圖像處理芯片尚未實(shí)現(xiàn)自主生產(chǎn),嚴(yán)重依賴(lài)進(jìn)口,與國(guó)際先進(jìn)水平還有一定的差距,這些都弱化了我國(guó)純電動(dòng)乘用汽車(chē)出口競(jìng)爭(zhēng)優(yōu)勢(shì),限制了我國(guó)純電動(dòng)乘用汽車(chē)的出口發(fā)展以及出口競(jìng)爭(zhēng)力的提升。

2.成因分析

(1)產(chǎn)業(yè)鏈發(fā)展不完善,產(chǎn)出能力受限

目前純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)鏈主要由礦產(chǎn)資源產(chǎn)業(yè)、零部件產(chǎn)業(yè)、整車(chē)制造產(chǎn)業(yè)以及后期服務(wù)產(chǎn)業(yè)構(gòu)成。純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)的發(fā)展中核心零部件的制造與車(chē)企有分離的趨勢(shì),導(dǎo)致處于產(chǎn)業(yè)鏈下游的整車(chē)制造廠商可以通過(guò)外采部分核心零部件直接進(jìn)行組裝生產(chǎn),降低了行業(yè)準(zhǔn)入的門(mén)檻,造成我國(guó)在純電動(dòng)乘用汽車(chē)電機(jī)以及電控核心零部件方面高度依賴(lài)進(jìn)口,從而使我國(guó)純電動(dòng)乘用汽車(chē)產(chǎn)出能力被大大削弱。同時(shí),我國(guó)純電動(dòng)乘用汽車(chē)供應(yīng)鏈體系發(fā)展尚不完善,尤其是在純電動(dòng)乘用汽車(chē)核心的“三電”(電機(jī)、電池和電控)配套環(huán)節(jié),大部分車(chē)企無(wú)法自主生產(chǎn)車(chē)規(guī)級(jí)半導(dǎo)體芯片,因此純電動(dòng)乘用汽車(chē)整車(chē)生產(chǎn)能力受到限制,出口規(guī)模較小。

(2)出口國(guó)家過(guò)于集中,貿(mào)易伙伴波動(dòng)性大

根據(jù)對(duì)出口目標(biāo)市場(chǎng)所占份額分析,2017—2019 年我國(guó)純電動(dòng)乘用汽車(chē)出口市場(chǎng)分布不合理以及貿(mào)易伙伴波動(dòng)性大,主要是由于我國(guó)純電動(dòng)乘用汽車(chē)出口國(guó)家過(guò)于集中。對(duì)印度以及孟加拉國(guó)的出口量占據(jù)了我國(guó)純電動(dòng)乘用汽車(chē)出口總量的60%以上,其余主要出口目標(biāo)市場(chǎng)所占市場(chǎng)份額均較少,出口市場(chǎng)過(guò)于集中,從而導(dǎo)致我國(guó)純電動(dòng)乘用汽車(chē)出口存在一定的風(fēng)險(xiǎn)。同時(shí)由于南亞部分國(guó)家經(jīng)濟(jì)發(fā)展不如歐美發(fā)達(dá)國(guó)家穩(wěn)定,導(dǎo)致純電動(dòng)乘用汽車(chē)進(jìn)口市場(chǎng)存在較大不確定性,進(jìn)口需求存在較大波動(dòng)性,從而影響我國(guó)純電動(dòng)乘用汽車(chē)出口的穩(wěn)定性。

(3)出口地區(qū)消費(fèi)者購(gòu)買(mǎi)力較低

我國(guó)純電動(dòng)乘用汽車(chē)出口額及出口量較大的市場(chǎng)主要集中在南亞部分發(fā)展中國(guó)家,如印度以及孟加拉國(guó),而這些國(guó)家的國(guó)民可支配收入較少,市場(chǎng)消費(fèi)水平較低,對(duì)低端車(chē)型需求比重較大,對(duì)價(jià)位較高車(chē)型需求比重較小。同時(shí)由于純電動(dòng)乘用汽車(chē)屬于較為新興的產(chǎn)品,市場(chǎng)對(duì)其接受度較低。在歐洲市場(chǎng)以及美洲市場(chǎng)等經(jīng)濟(jì)發(fā)達(dá)、消費(fèi)水平高且對(duì)純電動(dòng)乘用汽車(chē)接受程度較高的地區(qū)所占市場(chǎng)份額較小,出口量及出口額都很少,這就導(dǎo)致我國(guó)純電動(dòng)乘用汽車(chē)整體出口以低端車(chē)為主,并且出口的平均單價(jià)較低。

(4)國(guó)際市場(chǎng)品牌競(jìng)爭(zhēng)激烈,國(guó)內(nèi)品牌定位不準(zhǔn)

由于海外環(huán)保法規(guī)的日趨嚴(yán)格以及燃油車(chē)禁售時(shí)間的確立,許多傳統(tǒng)汽車(chē)制造商轉(zhuǎn)而研發(fā)純電動(dòng)汽車(chē)產(chǎn)品,造車(chē)新勢(shì)力的不斷涌現(xiàn),使得全球純電動(dòng)乘用汽車(chē)品牌間競(jìng)爭(zhēng)十分激烈。當(dāng)前全球銷(xiāo)量較高的純電動(dòng)乘用汽車(chē)品牌如特斯拉、大眾和寶馬等均依托于原有品牌的影響力,推出更具智能化和科技化的產(chǎn)品,樹(shù)立了較好的品牌形象,這加大了我國(guó)純電動(dòng)乘用汽車(chē)品牌建設(shè)、打破現(xiàn)有市場(chǎng)競(jìng)爭(zhēng)格局的難度。同時(shí)純電動(dòng)乘用汽車(chē)購(gòu)買(mǎi)人群更偏年輕化,消費(fèi)者更偏好智能軟硬件設(shè)施配置較好的產(chǎn)品,國(guó)內(nèi)傳統(tǒng)汽車(chē)制造商多定位于中低端市場(chǎng),以較低的價(jià)格取勝,而在純電動(dòng)乘用汽車(chē)性能、電池續(xù)航能力以及安全性方面未能多加關(guān)注,未能抓住這一主流趨勢(shì),缺乏準(zhǔn)確的市場(chǎng)定位,未能成功樹(shù)立出符合消費(fèi)者核心需求的品牌形象。

五、提升中國(guó)純電動(dòng)乘用車(chē)出口競(jìng)爭(zhēng)力對(duì)策建議

1.國(guó)家層面

(1)加強(qiáng)對(duì)純電動(dòng)乘用汽車(chē)出口企業(yè)的政策支持

受全球經(jīng)濟(jì)下行的影響,純電動(dòng)乘用汽車(chē)出口企業(yè)易面臨出口受阻、客戶(hù)取消訂單、物流不暢等諸多問(wèn)題。為了使純電動(dòng)乘用汽車(chē)出口企業(yè)持續(xù)健康發(fā)展,支持出口車(chē)企走出困境,國(guó)家可以加大對(duì)出口車(chē)企的擔(dān)保扶持力度,提高金融機(jī)構(gòu)發(fā)放外貿(mào)融資的積極性,擴(kuò)大對(duì)純電動(dòng)乘用汽車(chē)中小微外貿(mào)企業(yè)的信貸投放。在融資、信保、出口補(bǔ)貼以及法律援助方面對(duì)我國(guó)純電動(dòng)乘用汽車(chē)出口車(chē)企進(jìn)行支持與幫助。政府應(yīng)積極參加有關(guān)國(guó)際純電動(dòng)乘用汽車(chē)質(zhì)量標(biāo)準(zhǔn)方面設(shè)定的工作,努力促進(jìn)中國(guó)純電動(dòng)乘用汽車(chē)相關(guān)指標(biāo)為國(guó)際標(biāo)準(zhǔn)所采用。

(2)鼓勵(lì)支持純電動(dòng)乘用汽車(chē)核心技術(shù)研發(fā)

加大對(duì)高研發(fā)投入企業(yè)的稅收減免力度,完善科技創(chuàng)新獎(jiǎng)勵(lì)制度,成立國(guó)家純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)基金從而對(duì)產(chǎn)業(yè)鏈薄弱的環(huán)節(jié)進(jìn)行扶持;同時(shí)也應(yīng)將各高校、科研機(jī)構(gòu)以及個(gè)人囊括在純電動(dòng)汽車(chē)核心技術(shù)研發(fā)獎(jiǎng)勵(lì)對(duì)象的范圍內(nèi),從而調(diào)動(dòng)各方力量積極對(duì)純電動(dòng)乘用汽車(chē)電池材料,電控核心芯片等關(guān)鍵性技術(shù)進(jìn)行攻關(guān)。完善純電動(dòng)乘用汽車(chē)技術(shù)研發(fā)的行業(yè)準(zhǔn)入制度以及加強(qiáng)對(duì)研發(fā)的監(jiān)督管理,及時(shí)淘汰不符合標(biāo)準(zhǔn)的企業(yè)及產(chǎn)品,為車(chē)企營(yíng)造更加公平的市場(chǎng)競(jìng)爭(zhēng)環(huán)境。組織國(guó)內(nèi)外車(chē)企貿(mào)易展會(huì),鼓勵(lì)國(guó)內(nèi)企業(yè)在產(chǎn)品研發(fā)設(shè)計(jì)、跨國(guó)貿(mào)易投資以及純電動(dòng)乘用汽車(chē)相關(guān)技術(shù)標(biāo)準(zhǔn)等領(lǐng)域與外企交流合作。

2.產(chǎn)業(yè)層面

(1)調(diào)整純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)價(jià)值鏈中的利潤(rùn)結(jié)構(gòu)

目前我國(guó)純電動(dòng)乘用汽車(chē)價(jià)值鏈上游主要是傳統(tǒng)整車(chē)以及零部件的制造,中游主要圍繞整車(chē)制造與銷(xiāo)售,下游為車(chē)后服務(wù)包括汽車(chē)金融,售后維修與保修等。純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)不同于傳統(tǒng)汽車(chē)產(chǎn)業(yè),尤其是近幾年智能化和科技化成為純電動(dòng)汽車(chē)發(fā)展的主流,這讓動(dòng)力電池制造原材料以及智能軟硬件的研發(fā)成為純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)發(fā)展的重點(diǎn),特別是占據(jù)純電動(dòng)乘用汽車(chē)成本將近一半的動(dòng)力電池。利潤(rùn)主要集中在純電動(dòng)乘用汽車(chē)生產(chǎn)制造組裝和銷(xiāo)售環(huán)節(jié),智能科技研發(fā)和后期電池回收環(huán)節(jié)利潤(rùn)較低。因此,為了促進(jìn)我國(guó)純電動(dòng)乘用汽車(chē)整體技術(shù)研發(fā)水平的提高,應(yīng)推動(dòng)純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)價(jià)值鏈利潤(rùn)朝動(dòng)力電池研發(fā)以及整車(chē)設(shè)計(jì)方面擴(kuò)展。同時(shí)在純電動(dòng)乘用汽車(chē)充電服務(wù)、車(chē)聯(lián)網(wǎng)服務(wù)和出行服務(wù)等方面可以創(chuàng)新更多售后服務(wù)從而增加利潤(rùn)來(lái)源,給車(chē)企更大發(fā)展空間,均衡整個(gè)產(chǎn)業(yè)鏈的發(fā)展。

(2)加速純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)全球化布局

在政策支持以及技術(shù)創(chuàng)新等優(yōu)勢(shì)條件的鼓勵(lì)下,我國(guó)純電動(dòng)汽車(chē)產(chǎn)業(yè)的發(fā)展已經(jīng)初步具備一定的先發(fā)優(yōu)勢(shì),形成了較為完整的產(chǎn)業(yè)鏈。在特斯拉等外企加速純電動(dòng)汽車(chē)產(chǎn)業(yè)全球布局的背景下,我國(guó)純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)也應(yīng)制定出全球化的發(fā)展規(guī)劃,擴(kuò)大中國(guó)純電動(dòng)乘用汽車(chē)的國(guó)際影響力。即,應(yīng)完善車(chē)用芯片以及電池研發(fā)材料供應(yīng)鏈體系,同時(shí)鼓勵(lì)自主創(chuàng)新能力較強(qiáng)的純電動(dòng)乘用汽車(chē)企業(yè)向全球發(fā)展。引導(dǎo)發(fā)展較好的企業(yè)分步驟、有計(jì)劃地推動(dòng)中高端車(chē)型產(chǎn)品的研發(fā)與推廣。做好國(guó)際經(jīng)貿(mào)合作,帶動(dòng)產(chǎn)業(yè)間互利共贏,搭建純電動(dòng)乘用汽車(chē)全球化產(chǎn)業(yè)鏈體系,從而提升我國(guó)純電動(dòng)乘用汽車(chē)產(chǎn)業(yè)整體實(shí)力。

3.企業(yè)層面

(1)調(diào)整出口市場(chǎng)結(jié)構(gòu),重點(diǎn)關(guān)注印度與英國(guó)市場(chǎng)需求的變化

我國(guó)車(chē)企在出口時(shí)需要重點(diǎn)關(guān)注進(jìn)口國(guó)家的需求變化,在南亞地區(qū)保持住競(jìng)爭(zhēng)優(yōu)勢(shì)的同時(shí),積極開(kāi)拓歐洲以及美洲等新的海外市場(chǎng),同時(shí)進(jìn)行產(chǎn)品的差異化設(shè)計(jì)。了解海外純電動(dòng)乘用汽車(chē)產(chǎn)品技術(shù)標(biāo)準(zhǔn),尤其是對(duì)純電動(dòng)汽車(chē)的智能化以及數(shù)據(jù)管理等方面而言,海外政策與國(guó)內(nèi)政策都不一致,所以車(chē)企一定要按照海外的政策設(shè)計(jì)出符合相應(yīng)標(biāo)準(zhǔn)的產(chǎn)品,防止因?yàn)闃?biāo)準(zhǔn)差異而受到不必要的影響。針對(duì)印度等南亞市場(chǎng)國(guó)家多推出質(zhì)量可靠以及性?xún)r(jià)比高的車(chē)型,出口到英國(guó)的純電動(dòng)乘用汽車(chē)需要在車(chē)輛的操控性以及高速穩(wěn)定性方面需要多加注意,在產(chǎn)品的人機(jī)交互、自動(dòng)駕駛系統(tǒng)方面進(jìn)行開(kāi)發(fā),同時(shí)注重個(gè)性化服務(wù)推薦的設(shè)計(jì)。

(2)明確品牌定位,提高品牌認(rèn)知度

對(duì)于純電動(dòng)汽車(chē)企業(yè)來(lái)說(shuō),明確各自的品牌定位,變“以?xún)r(jià)取勝”為“以質(zhì)取勝”,從而真正被國(guó)際市場(chǎng)所認(rèn)可很有必要。在明確品牌定位的同時(shí),各車(chē)企也可采取租賃的方式來(lái)降低消費(fèi)者了解與嘗試純電動(dòng)乘用汽車(chē)的門(mén)檻,使消費(fèi)者能夠體驗(yàn)純電動(dòng)乘用汽車(chē)的各種性能與智能功能,促進(jìn)消費(fèi)者從品牌認(rèn)知到真正購(gòu)買(mǎi)的轉(zhuǎn)化,從而實(shí)現(xiàn)以租賃促進(jìn)銷(xiāo)售,快速地?cái)U(kuò)大市場(chǎng)占有率。對(duì)于造車(chē)新勢(shì)力企業(yè)來(lái)說(shuō),如小鵬汽車(chē)、蔚來(lái)汽車(chē)以及威馬汽車(chē)等,可以根據(jù)企業(yè)發(fā)展定位,選擇目標(biāo)市場(chǎng),并結(jié)合目前國(guó)際市場(chǎng)發(fā)展競(jìng)爭(zhēng)格局,進(jìn)行品牌差異化定位,打造年輕創(chuàng)新、個(gè)性獨(dú)特以及倡導(dǎo)高科技的品牌形象,樹(shù)立品牌的核心價(jià)值,同時(shí)需要發(fā)展長(zhǎng)期穩(wěn)定的汽車(chē)生產(chǎn)制造合作伙伴。對(duì)于如比亞迪、上汽榮威以及廣汽新能源等傳統(tǒng)汽車(chē)生產(chǎn)企業(yè),可以在現(xiàn)有品牌價(jià)值的基礎(chǔ)上,開(kāi)發(fā)新的產(chǎn)品系列,從而形成主副品牌關(guān)系,同時(shí)注重產(chǎn)品體驗(yàn)的規(guī)劃與設(shè)計(jì),如在續(xù)航里程、最高時(shí)速等硬性指標(biāo)方面進(jìn)行研發(fā),在外觀設(shè)計(jì)、內(nèi)部裝飾以及靈活布局的車(chē)內(nèi)空間等產(chǎn)品屬性方面進(jìn)行創(chuàng)新,并且注重打造與互聯(lián)網(wǎng)科技深度融合的兼具智能化、網(wǎng)聯(lián)化以及人性化的車(chē)型產(chǎn)品。(3)注重出口方式的轉(zhuǎn)變和完善的服務(wù)體系的構(gòu)建

我國(guó)純電動(dòng)乘用汽車(chē)企業(yè)還需解決結(jié)合不同地區(qū)的實(shí)際情況進(jìn)行出口方式的調(diào)整和售后服務(wù)網(wǎng)絡(luò)的鋪設(shè)問(wèn)題。對(duì)于進(jìn)口關(guān)稅較高的市場(chǎng),如歐洲市場(chǎng),可在出口的同時(shí)在當(dāng)?shù)赝顿Y建廠,從而降低成本。對(duì)于整車(chē)進(jìn)口關(guān)稅過(guò)高的市場(chǎng),如印度市場(chǎng),出口商可以用汽車(chē)成套散件的方式出口,并和本地汽車(chē)組裝企業(yè)進(jìn)行合作,從而降低出口成本。各車(chē)企在海外市場(chǎng)布局時(shí)采用哪一種出口模式需要結(jié)合企業(yè)的運(yùn)營(yíng)體系模式以及自身產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力情況,同時(shí)考慮車(chē)企是否有充足的資金支持以及對(duì)海外市場(chǎng)政策法規(guī)、消費(fèi)習(xí)慣以及市場(chǎng)管理制度的認(rèn)知程度。在海外售后服務(wù)方面,由于純電動(dòng)乘用汽車(chē)屬于新興產(chǎn)業(yè),且主要?jiǎng)恿χС譃殡姵兀阅壳按蟛糠质酆髥?wèn)題都是由電池引發(fā),各車(chē)企可根據(jù)在各國(guó)不同的市場(chǎng)占有率以及消費(fèi)者需求建立適當(dāng)數(shù)量的售后網(wǎng)點(diǎn),形成車(chē)企、售后門(mén)店以及提供電池、充電樁的第三方企業(yè)的售后供應(yīng)鏈,從而降低消費(fèi)者更換電池的費(fèi)用以及縮短消費(fèi)者更換電池所需等待的時(shí)間。

(4)加大技術(shù)研發(fā)投入,與各方建立合作伙伴關(guān)系

純電動(dòng)乘用汽車(chē)核心價(jià)值主要在于電池、芯片、車(chē)載系統(tǒng)以及數(shù)據(jù),我國(guó)純電動(dòng)乘用汽車(chē)在這些核心技術(shù)方面與國(guó)際水平尚有差距,由于成本、技術(shù)等原因,純電動(dòng)乘用汽車(chē)轉(zhuǎn)向國(guó)外配套已經(jīng)成為趨勢(shì),這也是造成我國(guó)純電動(dòng)乘用汽車(chē)出口競(jìng)爭(zhēng)力較弱的原因之一。各車(chē)企可結(jié)合企業(yè)發(fā)展戰(zhàn)略在動(dòng)力電池、電機(jī)電控以及智能軟硬件開(kāi)發(fā)方面加大研發(fā)資金投入,重點(diǎn)研發(fā)占整車(chē)成本比重較大的核心零部件,從而取得一些突破性創(chuàng)新成果。目前,一方面,以特斯拉為代表的汽車(chē)制造新勢(shì)力憑借其先發(fā)優(yōu)勢(shì)和互聯(lián)網(wǎng)基因優(yōu)勢(shì),正不斷搶占傳統(tǒng)車(chē)企市場(chǎng)份額;另一方面,傳統(tǒng)車(chē)企抱團(tuán)取暖,菲亞特克萊斯勒(FCA)和標(biāo)致雪鐵龍(PSA)合并成為全球第四大汽車(chē)企業(yè)。在這種競(jìng)爭(zhēng)格局下,我國(guó)各純電動(dòng)乘用汽車(chē)企業(yè)需要加強(qiáng)與掌握自動(dòng)駕駛技術(shù)、車(chē)聯(lián)網(wǎng)技術(shù)的智能科技企業(yè)加強(qiáng)合作;同時(shí)要加強(qiáng)車(chē)企之間合作,協(xié)作創(chuàng)新,共同面對(duì)海外市場(chǎng)風(fēng)險(xiǎn);形成純電動(dòng)乘用汽車(chē)制造商、互聯(lián)網(wǎng)科技公司以及車(chē)廠一級(jí)供應(yīng)商之間的合作鏈,從而提高中國(guó)純電動(dòng)乘用汽車(chē)的國(guó)際影響力。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學(xué)生優(yōu)秀作文(低年級(jí))(2020年4期)2020-07-24 08:31:08

汽車(chē)與安全(2019年9期)2019-11-22 09:48:03

汽車(chē)與安全(2019年8期)2019-09-26 04:49:10

汽車(chē)與安全(2019年5期)2019-07-30 02:49:51

汽車(chē)觀察(2019年2期)2019-03-15 06:00:06

汽車(chē)與新動(dòng)力(2018年2期)2018-05-09 00:31:56

兒童時(shí)代·快樂(lè)苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(jí)(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50