商業銀行零售業務轉型研究

2024-01-12 14:29:06任鶴云王濤冉曉琳

中國集體經濟 2024年2期

關鍵詞:商業銀行

任鶴云 王濤 冉曉琳

摘要:隨著新舊動能轉換、產業結構升級的節奏步伐不斷提速,實體經濟的發展離不開商業銀行的支持。為了更好的發展,商業銀行要找到一條符合國家政策、契合自身優勢的發展道路。零售業務是銀行發展的主要動力源,平安銀行為了自身的發展,選擇以零售業務金融科技轉型的方式來增強自身競爭力。自2016年平安銀行啟動零售轉型業務以來,其零售業務增長勢頭極為強勁,幫助平安銀行扛過了新冠疫情的考驗,并且成功上交了一份亮點頗多的成績單,其中最為矚目的就是金融科技為零售業務賦能的成果。

關鍵詞:商業銀行;零售業務;金融科技賦能

一、業務轉型背景

在銀行業素有“得零售者得天下”的說法。一方面,商業銀行的零售業務受經濟周期波動的影響較小,相對其他業務經營風險較低,能夠成為商業銀行業績的穩定增長點;另一方面,中國經濟的迅速發展使得居民可支配財富增加,越來越多的中小型客戶有了高端消費需求,對相應的金融服務也提出了更高的要求,如個人貸款業務、信用卡業務等金融服務迅速發展,開發出廣闊的零售業務發展空間。

艾瑞咨詢報告顯示,金融科技可以覆蓋支付、融資、投資、保險等多個銀行業務板塊,涉及區塊鏈、大數據、人工智能等多項技術,金融科技在銀行各項業務發展改革方向中占比越來越大。其中,區塊鏈技術能夠對互聯網操作溯源,確保顧客資金的安全性。大數據用于征信核查,能夠精準定位客戶風險,建立智能風控,盯控資金流向,更好的降低銀行風險。人工智能可用于程序化交易,可以有效簡化傳統業務繁瑣的操作,提高客戶的滿意度。

二、業務轉型現狀

商業銀行零售業務的轉型需要金融科技手段助力,在信息化時代,科技就是商業銀行發展的加速器,影響了業務發展模式和金融市場格局。

首先,隨著科技的發展,商業銀行的傳統業務模式的生存空間受到互聯網公司的擠壓,客戶需求進一步演化成對快捷、便利、智能化的一站式金融服務的需求,眾多商業銀行中誰先掌握科技手段,并與自身優勢強強結合,誰就能率先在激烈的競爭中站穩腳跟。其次,金融科技是使銀行分析客戶潛在需求的重要手段,銀行能夠利用金融科技分析出客戶的偏好,進而有效地對產品進行創新,為客戶提供個性化服務,并對業務流程進行優化,提供差異化推送,從而滿足商業銀行對風險進行防控的需求。最后,金融科技能夠讓商業銀行服務全量客戶,通過金融科技手段,銀行可以精準了解客戶需求并設計詳細方案,利用各種渠道滿足客戶需求。“銀行發展應以科技為勢,此為利器;未來,在銀行的轉型方針中,科技引領作為發展的勢能和驅力,必將是排頭兵。”商業銀行零售業務必然會在金融科技的催化下邁向智慧零售。

三、案例分析

(一)發展戰略

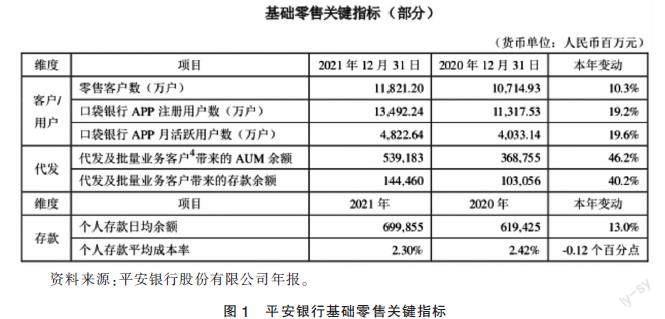

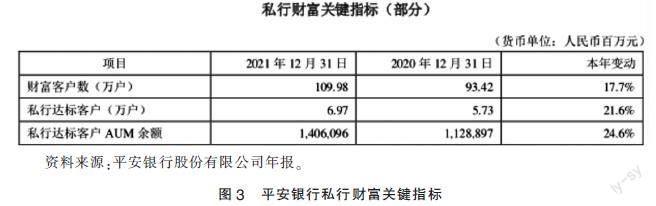

2017年至今,平安銀行在金融科技助力零售業務轉型的道路上大步前進。平安銀行提出來“科技引領、零售突破、對公做精”三大方針,進行風險控制、業務流程、金融產品和服務渠道的革新,全力構建零售業務“3+2+1”經營管理體系,通過對基礎零售、消費金融和私行財富三大業務模塊的建設,提升成本控制與風險經營的能力,夯實“數字銀行、生態銀行、平臺銀行”三張名片,全力打造“中國最卓越、全球領先的智能化零售銀行”。基礎零售、消費金融和私行財富關鍵指標如圖1、圖2、圖3所示。

(二)轉型成果

過去五年里,平安銀行堪稱零售轉型最成功的商業銀行之一,提供了諸多金融科技服務。第一,創新推出口袋銀行,將生物識別技術,如“人臉識別”“語音識別”,應用到各種場景。第二,純零售門店“廣州流花支行”成功與社區經營生活融為一體,構建以“智能+O2O+客戶體驗”為重點的服務體系,建立起一個一站式綜合金融服務平臺。第三,全新開創的信用卡智能反欺詐系統實現了業內首筆欺詐交易防堵。第四,結合大數據、云計算等技術,為中小企業貸款開綠燈,提高貸款業務授信效率,真正做到最短時間放款。第五,推出“平安隨身銀行”新服務模式,提供陪伴式綜合金融服務。

在激烈的市場競爭中,平安銀行交出一份滿意答卷。平安銀行金融科技助力零售轉型成績斐然,零售金融業務營業收入占銀行總業務營業收入比例過半:2021年,零售金融業務營業收入金額從2020年的906.07億元增長為982.37億元,在全行營收占比58%,零售業務凈利潤從2020年的183.27億元增長到214.98億元,為全行凈利潤貢獻59.2%。平安銀行的零售業務金融科技化轉型成為公司的名片。

如今的平安銀行,在金融科技助力的道路上,不斷創新,離打造“中國最卓越、全球領先的智能化零售銀行”這一目標的距離越來越近。2022年,《IDC 中國》發布的IDC 中國未來企業大獎優秀案例獲獎名單中,平安銀行榮獲2022 IDC 中國“未來客戶體驗領軍者”“未來行業生態領軍者”大獎。

(三)產品設計

1. 信用卡業務

信用消費的時代,信用卡業務是零售業務的重要載體,作為平安銀行零售業務拳頭部分的信用卡業務表現十分亮眼。根據平安銀行2021年年報中的數據來看,當年信用卡流通卡量突破七千萬大關,達到7012.65萬張,2020年該數據為6424.51萬張,2021年增幅高達到17.4%。2021年全年信用卡總交易額達到37914.10億元,2020年該數據為34540.21億元,同比增長9.8%。

平安銀行對信用卡目標顧客群體進行精細化管理,并豐富了產品的權益配置,以滿足客戶多樣化需求。2021年平安銀行持續加強對車主客群的生態化經營,針對核心車主類客戶,聚合平安集團內的車生態資源,形成以加油權益為主的一站式全方位車生態經營體系,核心車主類信用卡流通卡量突破2500萬張。針對年輕客群,基于“卡權分離”模式打造特色權益平臺,滿足年輕客戶自主選擇權益的需求。針對商旅客群,發行美國運通金卡,產品配置國內各大商旅平臺消費五倍積分權益,同時可享受美國運通平臺酒店、樂園等禮遇,為商旅客戶帶來優質體驗。

2021年,平安銀行在信用卡業務方向上持續開展品牌活動。聯動頂級國漫IP在年輕客群中開展大型營銷活動,通過與社交軟件合作等創新模式吸引近千萬客戶參與。口袋商城經營方面,著力打造基于用戶差異化需求的“千人千面”商城內容,2021年,信用卡商城交易量同比增長 18.7%。同時,平安銀行持續深化跨界合作,推進策略聯盟模式,與眾多頭部電商平臺在消費、支付領域開放合作,推動共同經營、共建生態,其中,與京東合作“京喜卡”為業內首張拼購場景的聯名卡,自2021年2月上市以來反響很好,發卡超百萬張。

風險與收益并存,在信用卡業務中,平安銀行能夠獲得可觀利潤,但是也必須重視潛在的風險。平安銀行將金融科技運用到信用卡業務風險管理領域中,建立了智慧風控管理系統,實現全流程的風控管理。平安銀行的智能反欺詐平臺匯總整合了金融、非金融交易以及客戶行為的數據,通過技術手段實現客戶數據的“可用不可看”,為客戶提供網絡安全防護,全面保障客戶信息與資金安全。

2. “新一貸”

“新一貸”是平安銀行2012年向零售市場推出的消費信貸產品,主要目標客群是有短期資金需求的個人消費者。平安銀行通過“新一貸”向其發放生產經營或者消費所需的貸款,貸款的全流程均在線上操作,無須擔保,使消費者在最短的時間內,以最簡單的程序滿足資金需求。

“新一貸”可以有效鎖定真正有貸款需求的個人消費者,能夠為銀行穩定客戶,同時還能進行客戶初篩,實現貸前風險控制,降低銀行壞賬風險。平安銀行抓住國家消費升級機遇,在堅持審慎風險政策的基礎上,平安銀行持續推進“新一貸”產品提升,進行業務流程升級,全方位提升客戶體驗感,增強客戶黏度。

為了將業務全流程進行線上化升級,平安銀行創新推出全線上化產品——“新一貸快貸”。作為以“快”為賣點的消費信貸產品,“新一貸快貸”憑借強大的科技競爭力,主打“全線上化、快速放款、定價優惠”。其主要競爭力體現在無抵押無擔保、放款間隔短、申請門檻低、貸款額度大。“新一貸快貸”通過全線上化操作突破了貸款的地理位置局限性,全天候服務滿足消費者隨時申請貸款的需求。平安銀行有著人工智能、大數據、云平臺等金融科技的架構,能夠利用金融科技手段快速進行風險評估,對審核授信、簽訂合同、支付款項等線下處理較為費時的環節進行全面加速,將客戶申請時間壓縮到最短。從利率上看,“新一貸快貸”產品也足夠親民,由此可見平安銀行全新升級“新一貸快貸”,對于鼓勵民眾合理消費是極其有利的。2021年,“新一貸”產品新發放貸款額中全線上貸款占比71.8%,業務升級工作初見成效。

除了開發升級產品,平安銀行還積極探索與外部場景平臺合作,擴大經營及消費場景的深度嵌入,與互聯網全面對接,尋找新的業務增長點。另外,平安銀行拓寬“新一貸”優質客戶覆蓋面,加強對優質存量客戶的重視,并為其提供全方位、高質量的綜合化金融服務。2021年年末,平安銀行“新一貸”余額1589.81億元,較2020年年末增長8.7%,全年“新一貸”新發放1449.33億元,同比增長37.7%。

3. 汽車金融

平安銀行的汽車金融貸款始于2002年,在2013年8月,平安銀行成立交通金融事業部,向汽車金融全產業鏈專業化轉型。平安銀行的汽車金融業務目前合作的汽車廠商超過70家,經銷商客戶超過8000戶,為平安銀行業績穩定增長作出極大貢獻。身為唯一的銀行系持牌汽車金融機構,平安銀行汽車金融產業的規模甚至超過了一些廠商系金融公司。平安銀行汽車金融的產品體系十分豐富,基本涵蓋新車貸、保費貸、車牌貸、車抵貸、二手車貸,實現對客戶買車、用車、護車、換車的全流程覆蓋,產業布局在行業內處于領先地位。2021年末,平安銀行汽車金融貸款余額 3012.29 億元,較2020年年末增長 22.2%;全年汽車金融貸款新發放 2543.34 億元,同比增長15.0%,市場領先優勢持續鞏固。

集團協同、業務升級、科技賦能,這是平安銀行汽車金融的核心優勢。平安集團通過汽車之家、平安產險、平安銀行、平安融資租賃等子公司的有機協同,形成覆蓋“車生態”的汽車服務生態圈閉環。通過將賬戶接入汽車之家而觸及購車渠道和購車人群,平安銀行形成其在汽車金融領域的獨有優勢。聚焦集團車生態經營,平安銀行持續升級其汽車金融平臺“車E通”,將汽車金融服務體系完全線上化。圍繞消費者買車、用車、護車、換車的不同需求,構建滿足金融服務需求方各環節、各方面需求的一站式綜合平臺,打造一站式車主客群服務圈。

在業務升級方面,平安銀行汽車金融與各種保險產品綁定,從保險客戶資源入手拓展客戶來源。而在二手車業務上,平安銀行創新聯合汽車行業權威平臺,通過對客群的細致分析,結合市場情況,統籌營銷路徑,全面開發汽車生態圈。2021 年,二手車貸款新發放451.97 億元,同比增長 27.1%。在新能源車金融領域,借新能源汽車的高速發展,平安銀行配套發展新能源汽車金融,持續耕耘品牌,形成了規模效應。2021年,個人新能源汽車貸款新發放175.65億元,同比增長137.2%。

平安銀行能搭建線上化汽車金融服務平臺,形成完整的服務體系,金融科技賦能必不可少。平安銀行持續推動線上平臺創新,達到線上化、無紙化業務模式的突破,支持業務環節自主完成,縮短流程作業耗時。同時,還通過大數據驅動消費者經營,嚴格控制風險客群占比,差異化提供客戶所需的服務。

四、結語

平安銀行是零售業務科技賦能轉型的典型金融機構。平安銀行應繼續積極響應國家戰略,順應國際國內經濟金融形勢,牢記服務實體的使命,堅守不發生系統性金融風險的底線。平安銀行的零售業務金融科技轉型要發揮其業績穩定增長點的作用,為銀行的穩定發展添磚加瓦。為此,需要切實做好以下工作:第一,持續提升實體經濟服務能力。加大對戰略企業的支持力度,提供全方位、全流程、全生命周期服務,創新小微企業服務模式,解決民營企業、小微企業融資難、融資貴問題,加大個人消費貸款投放力度,助力國民消費升級和人民美好生活實現。第二,加強風險防控工作。創新風險管理模式,持續聚焦重點行業、重點區域與重點客戶,不斷加強新增資產風險管控,推進資產結構調整。深化科技引領,充分運用大數據、AI 等領先科技,打造智慧風控平臺,全面提升風險管理的效率和水平。第三,深化科技助力業務轉型。堅持以客戶為中心,持續深化科技引領,運用領先科技,賦能業務、賦能管理、賦能風控,持續深化數字化經營和線上化運營,持續打造以 AI 為內核的開放銀行生態體系,對內持續提升管理效率,對外持續提升客戶體驗。

參考文獻:

[1]夏棒,楊騰騰.新技術背景下商業銀行網點轉型的機遇及路徑分析[J].農村金融研究,2019(03):24-28.

[2]張俊,葉信才.股份制銀行零售業務發展模式與轉型之道[J].中國銀行業,2020(10):102-104.

[3]甄燦東.數字經濟時代商業銀行發展定位與創新研究[J].科技經濟導刊,2021,29(02):236-237.

[4]樊曉江.商業銀行零售數字化轉型研究[J].金融縱橫,2021(11):17-21.

[5]謝香玲.平安銀行:打造“一站式”只能服務新體系[J].中國信用卡,2018(09):42-43.

[6]孫浩鈞,麥傳青,孫嘉蔚.金融科技是傳統金融轉型升級的必由之路——以平安銀行為例[J].時代金融,2021(07):50-52.

[7]盧玲嵐.探析我國商業銀行零售業務的發展[J].中國商論,2020(18):57-59.

[8]徐超.國有商業銀行零售業務轉型發展對策[J].現代金融,2018(05):12-13.

[9]崔秀文.股份制商業銀行零售業務發展現狀及建議[J].特區經濟,2020(07):63-65.

[10]彭旋,黃文鵬.我國商業銀行客戶滿意度調研[J].中外企業家,2018(26):33.

[11]曾寬揚.平安信用卡:零售轉型戰略落地,全面釋放轉型活力[J].中國信用卡,2019(01):50-52.

[12]中國平安銀行股份有限公司.2021年年度報告[EB/OL].[2022-03-10].https://ebank.pingan.com.cn/ir#/pc/index.html/home/index/performance.

(作者單位:武漢紡織大學)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13