萬華化學:讓子彈飛一會兒

2024-01-08 01:00:49孫旭東

證券市場周刊 2024年1期

孫旭東

談上市公司超出能力分紅的問題,我們就不能不介紹一下清華大學經濟管理學院謝德仁教授的觀點。謝教授在2013年發表了《企業分紅能力之理論研究》一文,提出了“龐氏分紅”的概念,被學術界認為是一項開創性的研究。

2023年12月15日,證監會發布了《上市公司監管指引第3號——上市公司現金分紅》(下稱“《現金分紅指引》”),提出要加強對超出能力分紅企業的約束,引導合理分紅。《現金分紅指引》第十三條規定,證監會應對以下情況重點關注:

上市公司存在現金分紅占當期歸屬于上市公司股東凈利潤的比例較高等情形的,重點關注公司現金分紅政策是否穩定。其中,對于資產負債率較高且經營性現金流不佳的,重點關注相關決策程序是否合法合規,是否會對生產經營、償債能力產生不利影響,是否存在過度依賴新增融資分紅的情形,董事、監事及高級管理人員是否勤勉盡責,是否按照規定為中小股東參與決策提供了便利,是否存在明顯不合理或者相關股東濫用股東權利不當干預公司決策等情形。

謝教授認為,他的研究可以為判斷什么是超出能力分紅提供答案。在2023年12月份接受記者采訪時他作了如下闡述:

應該采用自由現金流量創造力作為辨識上市公司異常分紅行為的關鍵指標。這是因為,如果一個上市公司自創辦以來的股東價值創造視角的累計自由現金流量為負值,那么,意味著這個上市公司的投資成本和負債融資成本還沒有能夠依靠經營活動凈現金流量完全收回來,這個上市公司總體上自己賺的錢不夠自己花的,還在依靠籌資活動融入的現金“度日”,處于“龐氏利息”狀態,這個上市公司是沒有持續分紅能力的,這種狀態下強行分紅,其在性質上屬于“龐氏分紅”。

證監會新的分紅監管指引中所謂的“融資分紅”其實就是我十年前所提出和近十年一直在研究的“龐氏分紅”(系指帶有龐氏騙局特征的分紅行為,亦即從分紅的現金來源觀測,其來自于籌資活動融入的現金)。龐氏分紅是不可持續的,且是有損于長期股東價值創造的。

我們來用謝教授的方法分析養元飲品(603156.SH)。這家公司前不久因為近3年分紅太多,3年平均派息率超過了1而被中證紅利指數從成分股中剔除。

表1中的數據全部來自公司年報,尚未做任何調整。其中自由現金流=經營活動產生的現金流量凈額+投資活動產生的現金流量凈額。按表1,養元飲品自2018年上市以來至2022年,5年的時間里自由現金流不足以支付分配股利、利潤和償付利息,還差20.93億元。

不過,我們還要做一個重要的調整——把投資銀行理財產品等活動收支的現金從投資活動中剔除。道理很簡單,投資銀行理財產品不會對企業的分紅能力產生影響,也不是企業經營活動必需的投資。按謝教授的做法,我們不需要對每年的數據做調整,只對合計數做調整就好了。

2022年末,養元飲品的銀行理財產品余額為74.26億元,此外,還有4億元的債務工具投資,合計78.26億元。把這78.26億元加上去,養元飲品的累計自由現金流增至155.54億元,累計自由現金流-分配股利、利潤和償付利息支付的現金變為57.33億元。

據此,我們可以做出判斷——養元飲品沒有龐氏分紅,它的高分紅沒有問題。

根據謝教授的定義和方法判斷一家上市公司的分紅是否屬于龐氏分紅,對投資者判斷該公司是否超出能力分紅有極大的幫助。

雖然如此,我還是認為沒有一種方法是完美無缺的,再以萬華化學(600309.SH)為例進行闡述。在看到謝教授給龐氏分紅下的定義時,我馬上想到了萬華化學——我在點評其2021年利潤分配方案時曾經這樣說:“我給予萬華化學分紅預案較高評價的另外一個原因是2021年公司自由現金流為負,從某種意義上說,公司需要借錢給股東分紅。”

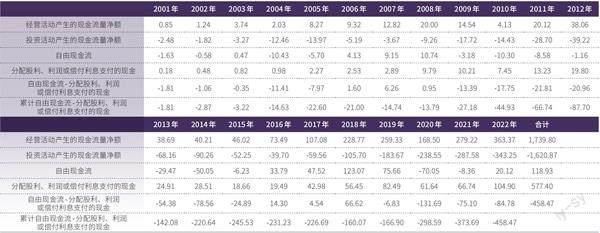

萬華化學于2001年上市,至今已經有23年了。2022年末,萬華化學沒有銀行理財產品等需要調整的項目。可以直接使用表2中的數據。

從“累計自由現金流-分配股利、利潤和償付利息支付的現金”來看,萬華化學是不折不扣的龐氏分紅。其實,這家公司在2006年開始“自由現金流-分配股利、利潤和償付利息支付的現金”已經轉正了,且持續了三年,只不過隨著新一輪的大的投資活動開始,指標就又變成負的了。而且,同樣的事情在2016年又發生了一次。

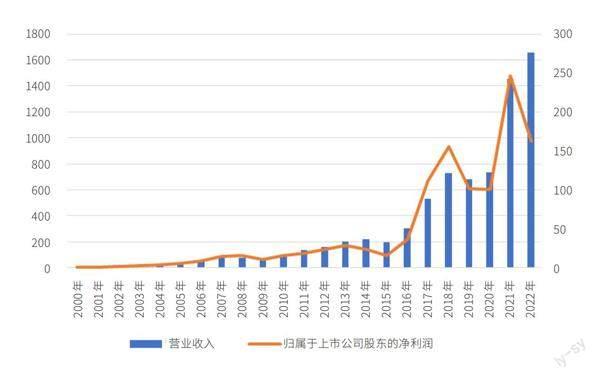

謝教授曾指出——一個企業的自由現金流量在該企業高速成長的中后期由負轉正且將進入長期大額為正的時期,這是企業的“成人禮”。這樣看來,萬華化學在經歷了兩次“成人禮”之后,卻依然像少年一樣成長。萬華化學2022年實現營業收入1655.65億元,比上市前一年(2000年)增長了478.90倍,年均增長32%;實現歸屬于上市公司股東的凈利潤162.34億元,增長了323.68倍,年均增長30%。

萬華化學的經營如此出色,以至于我明知它在借錢分紅,卻并不以為是多么可怕的事情。在保證財務安全的前提下,我甚至認為這是一件好事情——股東們能夠早些分得紅利,公司的股權價值得以提升;銀行能夠多貸款給萬華化學,也能獲得更多的利息收益。事實上,銀行對萬華化學很有信心——2022年,萬華化學長期借款的年利率最高也不過3.90%,比銀行一至三年期貸款基準利率4.75%低了0.85個百分點。

謝教授認為——長期靠籌資活動融入現金的企業終將墜入龐氏騙局,我們來看一下相關報道中的陳述:

長期來看,如果一個企業不能創造自由現金流量,也就沒有能力持續地為利益相關方創造價值,其有極大概率在客觀上處于依靠籌資活動所得現金去支付利息和給股東分紅,即處于“龐氏利息”和“龐氏分紅”之雙龐氏狀態。謝德仁指出,一個長期不能舉辦“成人禮”的企業,一定是一個不能為直接利益相關方創造價值的企業。謝德仁認為,一個企業過了高速成長期,長期有利潤乃至經濟增加值,卻沒有自由現金流量,這個企業很可能是在用籌資活動融入的現金去購買利潤,可謂是在“吸毒”,毒品是利潤,毒資則是籌資活動融入的現金。

“一個長期靠‘啃老’(籌資活動融入現金)活著的企業,終將墜入龐氏騙局的深淵。”謝德仁稱。

萬華化學的特別之處在于,它的高速成長期之長超出了人們的預期甚至認知。通常,我們在對一家公司用折現現金流法進行估值時,預計其高速成長期一般在5至10年。然而,萬華化學至今已經高速成長了22年。

正因為萬華化學已經高速成長了22年,我認為它“吸毒”的可能性微乎其微,如果是花錢去買利潤,不大可能維持22年之久。

謝教授在2023年12月17日的一個講座中指出——企業算出了凈利潤和經濟增加值(EVA),卻未必賺到自由現金流量,原因在于:一是因為企業的經營活動現金流的質量可能很低,尚不足以幫助企業收回投資成本和支付利息,利潤存在于應收賬款、存貨乃至固定資產和無形資產等非現金資產之中,只是“紙面富貴”。

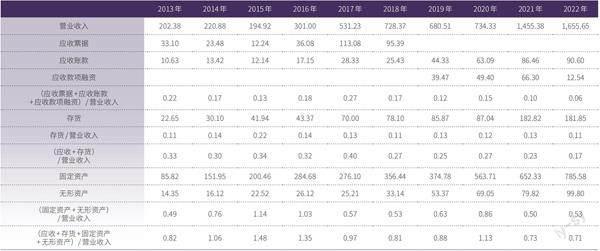

那么,萬華化學的利潤是紙面富貴么?我們來看一下萬華化學的應收賬款、存貨、固定資產和無形資產近10年來的變化情況。對這些資產進行財務分析時,人們通常觀察、比較的是它們的周轉情況,即相對于營業收入,它們是多了還是少了。

萬華化學每實現1元營業收入對應的應收賬款、存貨、固定資產和無形資產等資產在2002年達到了10年來的最低水平。如果這家公司的利潤是買來的,那應該不會呈現出現在這種情形。

萬華化學什么時候會摘下龐氏分紅的帽子?我想,要有足夠的耐心。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46

科技知識動漫(2016年10期)2016-10-18 20:35:00

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12