董責(zé)險(xiǎn)與企業(yè)數(shù)字化轉(zhuǎn)型:監(jiān)督激勵(lì)效應(yīng)還是機(jī)會(huì)主義效應(yīng)?

2024-01-01 00:00:00于連超李昭依

重慶工商大學(xué)學(xué)報(bào)(西部論壇) 2024年5期

關(guān)鍵詞:公司治理

摘 要:作為資本市場(chǎng)中的風(fēng)險(xiǎn)防范工具,董責(zé)險(xiǎn)既可能監(jiān)督激勵(lì)管理者以促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型,也可能誘發(fā)管理者機(jī)會(huì)主義行為以抑制企業(yè)數(shù)字化轉(zhuǎn)型。采用2012—2022年滬深A(yù)股制造業(yè)上市公司數(shù)據(jù)分析發(fā)現(xiàn):購(gòu)買(mǎi)董責(zé)險(xiǎn)能夠顯著促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型,表明監(jiān)督激勵(lì)效應(yīng)在其中發(fā)揮了主導(dǎo)作用;購(gòu)買(mǎi)董責(zé)險(xiǎn)促進(jìn)了企業(yè)風(fēng)險(xiǎn)承擔(dān)水平提升和融資約束程度下降,表明董責(zé)險(xiǎn)的監(jiān)督激勵(lì)效應(yīng)通過(guò)風(fēng)險(xiǎn)承擔(dān)機(jī)制和融資約束機(jī)制促進(jìn)了企業(yè)數(shù)字化轉(zhuǎn)型;購(gòu)買(mǎi)董責(zé)險(xiǎn)對(duì)企業(yè)的管理費(fèi)用率和總資產(chǎn)周轉(zhuǎn)率沒(méi)有顯著影響,表明董責(zé)險(xiǎn)的機(jī)會(huì)主義效應(yīng)未能發(fā)揮作用,不能通過(guò)管理者自利機(jī)制來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型;董責(zé)險(xiǎn)的數(shù)字化轉(zhuǎn)型促進(jìn)效應(yīng)在非國(guó)有企業(yè)、公司治理較差企業(yè)和金融發(fā)展較差地區(qū)企業(yè)中更為顯著,表明董責(zé)險(xiǎn)能夠彌補(bǔ)產(chǎn)權(quán)制度、公司治理和金融環(huán)境的不足,有效促進(jìn)存在某些劣勢(shì)的企業(yè)數(shù)字化轉(zhuǎn)型。因此,應(yīng)積極推動(dòng)董責(zé)險(xiǎn)市場(chǎng)健康發(fā)展,充分利用董責(zé)險(xiǎn)的監(jiān)督激勵(lì)效應(yīng)及其與產(chǎn)權(quán)制度的協(xié)同作用、對(duì)公司治理和金融環(huán)境的補(bǔ)充作用,有效促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。

關(guān)鍵詞:董責(zé)險(xiǎn);數(shù)字化轉(zhuǎn)型;風(fēng)險(xiǎn)承擔(dān);融資約束;管理者自利;產(chǎn)權(quán)性質(zhì);公司治理

中圖分類(lèi)號(hào):F272.3;F273.1

文獻(xiàn)標(biāo)志碼:A

文章編號(hào):1674-8131(2024)05-0034-16

引用格式:于連超,李昭依.董責(zé)險(xiǎn)與企業(yè)數(shù)字化轉(zhuǎn)型:監(jiān)督激勵(lì)效應(yīng)還是機(jī)會(huì)主義效應(yīng)?[J].西部論壇,2024,34(5):34-49.

YU Lian-chao, LI Zhao-yi. Directors’ liability insurance and corporate digital transformation: Supervisory incentive effect or opportunistic effect?[J]. West Forum, 2024, 34(5): 34-49.

一、引言

數(shù)字經(jīng)濟(jì)是驅(qū)動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的新引擎,數(shù)字化轉(zhuǎn)型則是中國(guó)式現(xiàn)代化建設(shè)的必然要求。作為數(shù)字經(jīng)濟(jì)的微觀表現(xiàn),企業(yè)數(shù)字化轉(zhuǎn)型是指企業(yè)運(yùn)用數(shù)字技術(shù)優(yōu)化組織結(jié)構(gòu),轉(zhuǎn)變運(yùn)營(yíng)管理模式和價(jià)值創(chuàng)造方式,從而增強(qiáng)企業(yè)可持續(xù)發(fā)展能力的轉(zhuǎn)型升級(jí)(Vial,2019;Mergel et al.,2019)[1-2]。當(dāng)前我國(guó)企業(yè)數(shù)字化轉(zhuǎn)型的進(jìn)程不斷加快,但成效還不顯著。根據(jù)埃森哲發(fā)布的《2022中國(guó)企業(yè)數(shù)字化轉(zhuǎn)型指數(shù)》,數(shù)字化轉(zhuǎn)型成效顯著的企業(yè)比例僅為17%。因此,如何健全體制機(jī)制以更好地助推企業(yè)數(shù)字化轉(zhuǎn)型,是當(dāng)前亟待探討的重要問(wèn)題。

為更好地推動(dòng)企業(yè)數(shù)字化轉(zhuǎn)型,我國(guó)正在建立健全制度環(huán)境,包括技術(shù)環(huán)境、政策環(huán)境以及市場(chǎng)環(huán)境等方面。技術(shù)環(huán)境方面,數(shù)字技術(shù)的不斷發(fā)展為企業(yè)數(shù)字化轉(zhuǎn)型創(chuàng)造了基礎(chǔ)條件(王海 等,2023)[3]。政策環(huán)境方面,政府財(cái)政科技支出機(jī)制(吳非等,2021)[4]、科技創(chuàng)新治理體制(蔡躍洲,2021)[5]、數(shù)字產(chǎn)業(yè)補(bǔ)助政策(余典范 等,2022)[6]、稅收優(yōu)惠政策(成瓊文 等,2022)[7]、自由貿(mào)易試驗(yàn)區(qū)政策(任曉怡 等,2022)[8]、智慧城市建設(shè)(賴(lài)曉冰 等,2022)[9]、工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)政策(尚洪濤 等,2023)[10]等各種政策的不斷完善為企業(yè)數(shù)字化轉(zhuǎn)型提供了有力支撐。市場(chǎng)環(huán)境方面,核心產(chǎn)業(yè)數(shù)字化培育(陳玉嬌 等,2022)[11]等營(yíng)商環(huán)境的持續(xù)優(yōu)化為企業(yè)數(shù)字化轉(zhuǎn)型提供了內(nèi)在動(dòng)力。然而,這些研究忽視了董責(zé)險(xiǎn)等保險(xiǎn)制度的重要作用。

作為一種需要承擔(dān)高額風(fēng)險(xiǎn)和占用大量資源的戰(zhàn)略轉(zhuǎn)型,企業(yè)數(shù)字化轉(zhuǎn)型在實(shí)踐中需要董責(zé)險(xiǎn)等保險(xiǎn)制度進(jìn)行賦能。但學(xué)者們對(duì)董責(zé)險(xiǎn)的治理作用存在明顯的理論分歧。一種觀點(diǎn)認(rèn)為,董責(zé)險(xiǎn)具有積極的治理作用,不僅能夠約束管理層行為,緩解代理問(wèn)題(O’Sullivan,1997)[12],還可以轉(zhuǎn)移管理者的執(zhí)業(yè)風(fēng)險(xiǎn),激勵(lì)管理者積極執(zhí)業(yè);董責(zé)險(xiǎn)可以提升企業(yè)投資效率(彭韶兵 等,2018)[13]、促進(jìn)企業(yè)研發(fā)投入(胡國(guó)柳 等,2019)[14]、抑制企業(yè)違規(guī)(李從剛 等,2020;凌士顯,2022)[15-16],從而發(fā)揮積極的治理作用。另一種觀點(diǎn)認(rèn)為,董責(zé)險(xiǎn)具有消極的治理作用,理由在于:董責(zé)險(xiǎn)將企業(yè)管理層面臨的潛在執(zhí)業(yè)風(fēng)險(xiǎn)轉(zhuǎn)移給了保險(xiǎn)公司,降低了管理層的自利行為成本,進(jìn)而誘發(fā)機(jī)會(huì)主義行為(Chalmers et al.,2002)[17];董責(zé)險(xiǎn)會(huì)導(dǎo)致企業(yè)并購(gòu)收益下降(Lin et al.,2011)[18]、企業(yè)信息披露質(zhì)量降低(Chung et al.,2008;馮來(lái)強(qiáng) 等,2017)[19-20]、企業(yè)財(cái)務(wù)重述提高(吳錫皓 等,2017)[21]、企業(yè)審計(jì)費(fèi)用提高(袁蓉麗 等,2018)[22]、企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)增加(賴(lài)?yán)?等,2019)[23]。

從理論上講,董責(zé)險(xiǎn)作為資本市場(chǎng)上的重要保險(xiǎn)制度,既可能促進(jìn),也可能抑制企業(yè)數(shù)字化轉(zhuǎn)型。一方面,董責(zé)險(xiǎn)可能發(fā)揮監(jiān)督激勵(lì)效應(yīng),促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。董責(zé)險(xiǎn)能夠減輕管理者的執(zhí)業(yè)壓力和訴訟風(fēng)險(xiǎn),激勵(lì)管理者積極決策,吸引和留住優(yōu)秀人才,從而提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平(胡國(guó)柳 等,2019)[14];同時(shí),董責(zé)險(xiǎn)通過(guò)引入保險(xiǎn)公司監(jiān)督,能夠增加債務(wù)安全性,產(chǎn)生信用擔(dān)保效應(yīng),并且參保信息的披露還可以降低企業(yè)與外部投資者之間的信息不對(duì)稱(chēng)程度(袁蓉麗 等,2018)[24],吸引潛在投資者投資,從而緩解企業(yè)融資約束,促進(jìn)數(shù)字化轉(zhuǎn)型。另一方面,董責(zé)險(xiǎn)也可能發(fā)揮機(jī)會(huì)主義效應(yīng),抑制企業(yè)數(shù)字化轉(zhuǎn)型。董責(zé)險(xiǎn)在降低管理層的執(zhí)業(yè)風(fēng)險(xiǎn)和訴訟成本的同時(shí),也容易誘發(fā)管理層自利行為(Lin et al.,2011;賴(lài)?yán)?等,2019)[18-23],導(dǎo)致企業(yè)數(shù)字化轉(zhuǎn)型的動(dòng)力和能力下降,從而抑制數(shù)字化轉(zhuǎn)型。那么,在我國(guó)的經(jīng)濟(jì)實(shí)踐中,董責(zé)險(xiǎn)究竟是促進(jìn),還是抑制了企業(yè)數(shù)字化轉(zhuǎn)型?

本文運(yùn)用2012—2022年滬深A(yù)股制造業(yè)上市公司的數(shù)據(jù),實(shí)證檢驗(yàn)董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的影響及其機(jī)制,結(jié)果證實(shí)了董責(zé)險(xiǎn)能夠顯著促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型,表明董責(zé)險(xiǎn)的監(jiān)督激勵(lì)效應(yīng)起主導(dǎo)作用;機(jī)制分析表明,董責(zé)險(xiǎn)可以通過(guò)風(fēng)險(xiǎn)承擔(dān)機(jī)制和融資約束機(jī)制來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型;進(jìn)一步的異質(zhì)性分析發(fā)現(xiàn),董責(zé)險(xiǎn)的企業(yè)數(shù)字化轉(zhuǎn)型促進(jìn)效應(yīng)在非國(guó)有企業(yè)、公司治理較差企業(yè)中以及地區(qū)金融發(fā)展水平較低時(shí)更為顯著,表明董責(zé)險(xiǎn)可以彌補(bǔ)企業(yè)產(chǎn)權(quán)制度、治理結(jié)構(gòu)以及金融環(huán)境的不足,進(jìn)而推動(dòng)企業(yè)數(shù)字化轉(zhuǎn)型。本文的研究補(bǔ)充了董責(zé)險(xiǎn)的相關(guān)理論和經(jīng)驗(yàn)證據(jù),對(duì)更好地運(yùn)用董責(zé)險(xiǎn)制度推進(jìn)數(shù)字經(jīng)濟(jì)發(fā)展具有重要的參考價(jià)值。相比已有文獻(xiàn),本文的邊際貢獻(xiàn)主要在于:一是從保險(xiǎn)制度角度拓展了企業(yè)數(shù)字化轉(zhuǎn)型的驅(qū)動(dòng)因素研究,明確了董責(zé)險(xiǎn)制度在企業(yè)數(shù)字化轉(zhuǎn)型過(guò)程中的重要作用;二是從企業(yè)數(shù)字化轉(zhuǎn)型角度豐富了董責(zé)險(xiǎn)制度的經(jīng)濟(jì)后果研究,有助于深入認(rèn)識(shí)董責(zé)險(xiǎn)制度在我國(guó)資本市場(chǎng)上的適用性和有效性;三是揭示了董責(zé)險(xiǎn)影響企業(yè)數(shù)字化轉(zhuǎn)型的作用機(jī)制(促進(jìn)風(fēng)險(xiǎn)承擔(dān)和緩解融資約束)及有效性邊界(彌補(bǔ)產(chǎn)權(quán)制度、治理結(jié)構(gòu)以及金融環(huán)境存在的不足),為深化企業(yè)保險(xiǎn)制度改革和進(jìn)一步促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型提供了有益借鑒。

二、理論分析與研究假說(shuō)

數(shù)字化轉(zhuǎn)型能夠幫助企業(yè)塑造核心競(jìng)爭(zhēng)力,實(shí)現(xiàn)智能化、精準(zhǔn)化和高效化發(fā)展。在企業(yè)數(shù)字化轉(zhuǎn)型過(guò)程中,風(fēng)險(xiǎn)承擔(dān)和融資約束發(fā)揮著至關(guān)重要的作用。其一,數(shù)字化轉(zhuǎn)型需要企業(yè)承擔(dān)額外風(fēng)險(xiǎn)。作為一種顛覆性的創(chuàng)新活動(dòng),企業(yè)的數(shù)字化轉(zhuǎn)型從前期投入到后期產(chǎn)出,往往需要較長(zhǎng)的時(shí)間周期,且伴隨著巨大的風(fēng)險(xiǎn)和不確定性。當(dāng)進(jìn)行數(shù)字化轉(zhuǎn)型時(shí),企業(yè)內(nèi)部往往存在高管心理抵抗、傳統(tǒng)路徑依賴(lài)以及經(jīng)驗(yàn)人才匱乏等問(wèn)題(錢(qián)晶晶 等,2021)[25],企業(yè)外部可能出現(xiàn)經(jīng)營(yíng)環(huán)境惡化、市場(chǎng)競(jìng)爭(zhēng)加劇等困境(湯萱 等,2022)[26],從而導(dǎo)致企業(yè)數(shù)字化轉(zhuǎn)型受阻,甚至面臨失敗。因此,企業(yè)需要承擔(dān)額外風(fēng)險(xiǎn)以增強(qiáng)數(shù)字化轉(zhuǎn)型的動(dòng)力。其二,數(shù)字化轉(zhuǎn)型需要企業(yè)獲取足夠的融資。作為一項(xiàng)資源高消耗性活動(dòng),企業(yè)的數(shù)字化轉(zhuǎn)型需要持續(xù)投入大量資金,如研發(fā)數(shù)字化技術(shù)、聘請(qǐng)數(shù)字化人才等,單獨(dú)依靠?jī)?nèi)部資金通常難以支撐(湯萱 等,2022)[26],需要強(qiáng)有力的外部資金予以支持。當(dāng)缺乏足夠的資金支持時(shí),企業(yè)數(shù)字化轉(zhuǎn)型可能陷入財(cái)務(wù)困難并失去可持續(xù)性(楊卓爾 等,2020)[27]。因此,企業(yè)需要獲取足夠的資金來(lái)有效支撐數(shù)字化轉(zhuǎn)型。董責(zé)險(xiǎn)可以產(chǎn)生監(jiān)督激勵(lì)效應(yīng),通過(guò)提升企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平和緩解企業(yè)的融資約束來(lái)促使企業(yè)更有動(dòng)力和能力進(jìn)行數(shù)字化轉(zhuǎn)型。具體而言:

第一,董責(zé)險(xiǎn)能夠通過(guò)提升企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。一方面,董責(zé)險(xiǎn)能提高管理者的風(fēng)險(xiǎn)容忍度,激勵(lì)管理者積極決策。董責(zé)險(xiǎn)具有“風(fēng)險(xiǎn)兜底”作用,將企業(yè)高管面臨的潛在執(zhí)業(yè)風(fēng)險(xiǎn)轉(zhuǎn)移給保險(xiǎn)公司,降低管理者的訴訟風(fēng)險(xiǎn)和執(zhí)業(yè)壓力,激勵(lì)其積極履行職業(yè)責(zé)任(胡國(guó)柳 等,2017)[28]。董責(zé)險(xiǎn)的引入會(huì)鼓勵(lì)管理者著眼于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展,避免短視行為(趙楊 等,2014)[29],做出有利于企業(yè)發(fā)展的決策。同時(shí),董責(zé)險(xiǎn)可以幫助管理者規(guī)避因決策失敗導(dǎo)致的職業(yè)聲譽(yù)和個(gè)人財(cái)物損失,給予管理者更多自我實(shí)現(xiàn)的機(jī)會(huì),從而減輕管理者在數(shù)字化轉(zhuǎn)型決策中的后顧之憂(yōu),提升管理者的風(fēng)險(xiǎn)容忍度,使管理者更愿意嘗試新技術(shù)、進(jìn)行新變革。另一方面,董責(zé)險(xiǎn)有助于企業(yè)吸引和留住優(yōu)秀管理人才。能力較高的管理人員能夠?yàn)槠髽I(yè)帶來(lái)先進(jìn)的管理理念與方法,提升企業(yè)的管理水平和競(jìng)爭(zhēng)力(趙楊 等,2014)[29];同時(shí)優(yōu)秀的管理者具有前瞻性和洞察力,對(duì)企業(yè)發(fā)展趨勢(shì)的判斷更為合理,對(duì)創(chuàng)新與變革的接受能力更強(qiáng),風(fēng)險(xiǎn)容忍度更大。而且,當(dāng)管理者能力更高時(shí),其系統(tǒng)性思維能力以及問(wèn)題分析能力更強(qiáng),更易化解企業(yè)數(shù)字化轉(zhuǎn)型過(guò)程中的難題,降低經(jīng)營(yíng)風(fēng)險(xiǎn),提高治理水平,提升企業(yè)承擔(dān)未知風(fēng)險(xiǎn)的能力,從而促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。

第二,董責(zé)險(xiǎn)能夠通過(guò)緩解企業(yè)的融資約束來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。一方面,董責(zé)險(xiǎn)能夠降低信息不對(duì)稱(chēng)程度,緩解企業(yè)融資約束。資本市場(chǎng)上資金供需雙方的信息不對(duì)稱(chēng)是限制企業(yè)獲取融資的重要因素(林毅夫 等,2005)[30]。購(gòu)買(mǎi)董責(zé)險(xiǎn)的企業(yè)通過(guò)保險(xiǎn)公司對(duì)其公司治理及財(cái)務(wù)信息的定期評(píng)估以及參保情況、參保金額等信息的披露,向資本市場(chǎng)和投資者傳遞企業(yè)經(jīng)營(yíng)狀況和治理水平的信號(hào)(袁蓉麗 等,2018)[24],能夠顯著提升企業(yè)的信息透明度,進(jìn)而降低企業(yè)與外部投資者之間的信息不對(duì)稱(chēng)程度,吸引潛在投資者投資,緩解企業(yè)融資約束,促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。另一方面,董責(zé)險(xiǎn)能夠產(chǎn)生信用擔(dān)保效應(yīng),進(jìn)而緩解企業(yè)的融資約束。董責(zé)險(xiǎn)將保險(xiǎn)公司這一具有監(jiān)督優(yōu)勢(shì)的外部主體引入公司治理體系,會(huì)促使保險(xiǎn)公司為了降低自身賠付風(fēng)險(xiǎn)而采取多種措施履行外部監(jiān)督職能,如事前評(píng)估、事中關(guān)注和事后減損等,約束管理者行為,監(jiān)督企業(yè)會(huì)計(jì)信息的生成及披露過(guò)程(張十根 等,2021)[31]。因此,董責(zé)險(xiǎn)的引入能夠增強(qiáng)企業(yè)會(huì)計(jì)信息的真實(shí)性和企業(yè)債務(wù)的安全性,提高企業(yè)的信用評(píng)級(jí)(胡國(guó)柳 等,2018)[32],提升企業(yè)的外部信任程度,減輕外部投資者的投資顧慮,緩解企業(yè)的融資約束,從而促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。

然而,由于我國(guó)現(xiàn)階段存在法律制度環(huán)境不完善、市場(chǎng)經(jīng)濟(jì)體制不成熟、保險(xiǎn)政策體系不健全等問(wèn)題,董責(zé)險(xiǎn)的引入也可能產(chǎn)生機(jī)會(huì)主義效應(yīng),通過(guò)增強(qiáng)管理者自利動(dòng)機(jī)和提升管理者自利能力來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型。具體而言:一方面,董責(zé)險(xiǎn)可能通過(guò)增強(qiáng)管理者自利動(dòng)機(jī)來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型。董責(zé)險(xiǎn)會(huì)增強(qiáng)管理者自利動(dòng)機(jī),誘發(fā)風(fēng)險(xiǎn)行為。董責(zé)險(xiǎn)的“風(fēng)險(xiǎn)轉(zhuǎn)移”作用,將管理層面臨的股東訴訟風(fēng)險(xiǎn)和個(gè)人財(cái)產(chǎn)損失風(fēng)險(xiǎn)轉(zhuǎn)嫁給保險(xiǎn)機(jī)構(gòu)(袁蓉麗 等,2018)[22],降低了管理者個(gè)人財(cái)產(chǎn)損失的可能性,減輕了法律法規(guī)對(duì)管理者不法行為的威懾作用(Lin et al.,2011)[18],導(dǎo)致管理者更為關(guān)注企業(yè)短期績(jī)效和個(gè)人利益,誘發(fā)管理者更多的風(fēng)險(xiǎn)行為和價(jià)值偏離決策(Chung et al.,2008)[19]。管理者自利行為的目的在于追求短期收益,而企業(yè)數(shù)字化轉(zhuǎn)型的周期長(zhǎng)、投入大和風(fēng)險(xiǎn)高,因而管理者自利動(dòng)機(jī)的增強(qiáng)會(huì)導(dǎo)致企業(yè)數(shù)字化轉(zhuǎn)型的意愿降低。另一方面,董責(zé)險(xiǎn)可能通過(guò)提升管理者自利能力來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型。董責(zé)險(xiǎn)會(huì)提升管理者自利能力,縱容管理者自利行為。董責(zé)險(xiǎn)對(duì)管理者的過(guò)度保護(hù),會(huì)削弱企業(yè)內(nèi)部治理機(jī)制,降低獨(dú)立董事等的履責(zé)積極性和勤勉度(Jia et al.,2018)[33],弱化對(duì)管理層權(quán)力的有效約束,從而為管理者自利行為創(chuàng)造條件。為了最大化自身利益,管理者可能會(huì)追求最大限度的薪酬以及滿(mǎn)足自身享樂(lè)的在職消費(fèi),并通過(guò)低收益并購(gòu)(Lin et al.,2011)[18]、首次上市時(shí)內(nèi)幕交易(Boyer et al.,2014)[34]等行為謀取私有收益。管理者自利行為會(huì)消耗企業(yè)的有限資源,從而使企業(yè)沒(méi)有足夠資源投入到數(shù)字化轉(zhuǎn)型中去,降低企業(yè)數(shù)字化轉(zhuǎn)型的能力。

綜上所述,董責(zé)險(xiǎn)既可能產(chǎn)生監(jiān)督激勵(lì)效應(yīng),通過(guò)提升企業(yè)風(fēng)險(xiǎn)承擔(dān)水平和緩解企業(yè)融資約束來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型;也可能產(chǎn)生機(jī)會(huì)主義效應(yīng),通過(guò)增強(qiáng)管理者自利動(dòng)機(jī)和提升管理者自利能力來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型。因此,本文提出如下的競(jìng)爭(zhēng)性假說(shuō):

Ha:若監(jiān)督激勵(lì)效應(yīng)起主導(dǎo)作用,則董責(zé)險(xiǎn)能促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。

Hb:若機(jī)會(huì)主義效應(yīng)起主導(dǎo)作用,則董責(zé)險(xiǎn)會(huì)抑制企業(yè)數(shù)字化轉(zhuǎn)型。

三、實(shí)證研究設(shè)計(jì)

1.基準(zhǔn)模型設(shè)定

為檢驗(yàn)董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的影響,本文構(gòu)建如下基準(zhǔn)模型:

Digitit=α0+α1Insuranceit+∑βkControlsit+γYear+ηIndu+εit

其中,i、t分別表示企業(yè)、年份,被解釋變量Digit為“數(shù)字化轉(zhuǎn)型”,核心解釋變量Insurance為“董責(zé)險(xiǎn)”,Controls為控制變量,γYear為年份固定效應(yīng),ηIndu為行業(yè)固定效應(yīng),ε為隨機(jī)擾動(dòng)項(xiàng)。

(1)被解釋變量“數(shù)字化轉(zhuǎn)型”的測(cè)度。目前,相關(guān)文獻(xiàn)主要使用數(shù)字化詞頻或者詞頻占比、數(shù)字化資產(chǎn)占比等指標(biāo)來(lái)衡量數(shù)字化轉(zhuǎn)型(祁懷錦等,2020;袁淳等,2021;于連超 等,2023)[35-37]。其中,數(shù)字化詞頻或者詞頻占比側(cè)重關(guān)注數(shù)字化轉(zhuǎn)型的戰(zhàn)略導(dǎo)向,數(shù)字化資產(chǎn)占比側(cè)重關(guān)注數(shù)字化轉(zhuǎn)型的資產(chǎn)導(dǎo)向。但是,企業(yè)數(shù)字化轉(zhuǎn)型是全方位、全過(guò)程的轉(zhuǎn)型,因而使用數(shù)字化詞頻或者詞頻占比、數(shù)字化資產(chǎn)占比等指標(biāo)難以全面衡量企業(yè)數(shù)字化轉(zhuǎn)型。因此,本文參考湯萱等(2022)的方法[26],使用國(guó)泰安數(shù)據(jù)庫(kù)構(gòu)建的數(shù)字化轉(zhuǎn)型指數(shù)來(lái)衡量“數(shù)字化轉(zhuǎn)型”,該指數(shù)共包括戰(zhàn)略引領(lǐng)、技術(shù)驅(qū)動(dòng)、組織賦能、環(huán)境支撐、數(shù)字化成果和數(shù)字化應(yīng)用6個(gè)一級(jí)指標(biāo)、31個(gè)二級(jí)指標(biāo),能夠全面反映出企業(yè)數(shù)字化轉(zhuǎn)型的各個(gè)維度。

(2)核心解釋變量“董責(zé)險(xiǎn)”的測(cè)度。參考Lin et al.(2011)[18]、胡國(guó)柳和胡珺(2017)[28]、賴(lài)?yán)璧龋?019)[23]的研究,本文采用是否購(gòu)買(mǎi)董責(zé)險(xiǎn)的虛擬變量來(lái)衡量“董責(zé)險(xiǎn)”,若企業(yè)當(dāng)年購(gòu)買(mǎi)了董責(zé)險(xiǎn)賦值為1,否則賦值為0。

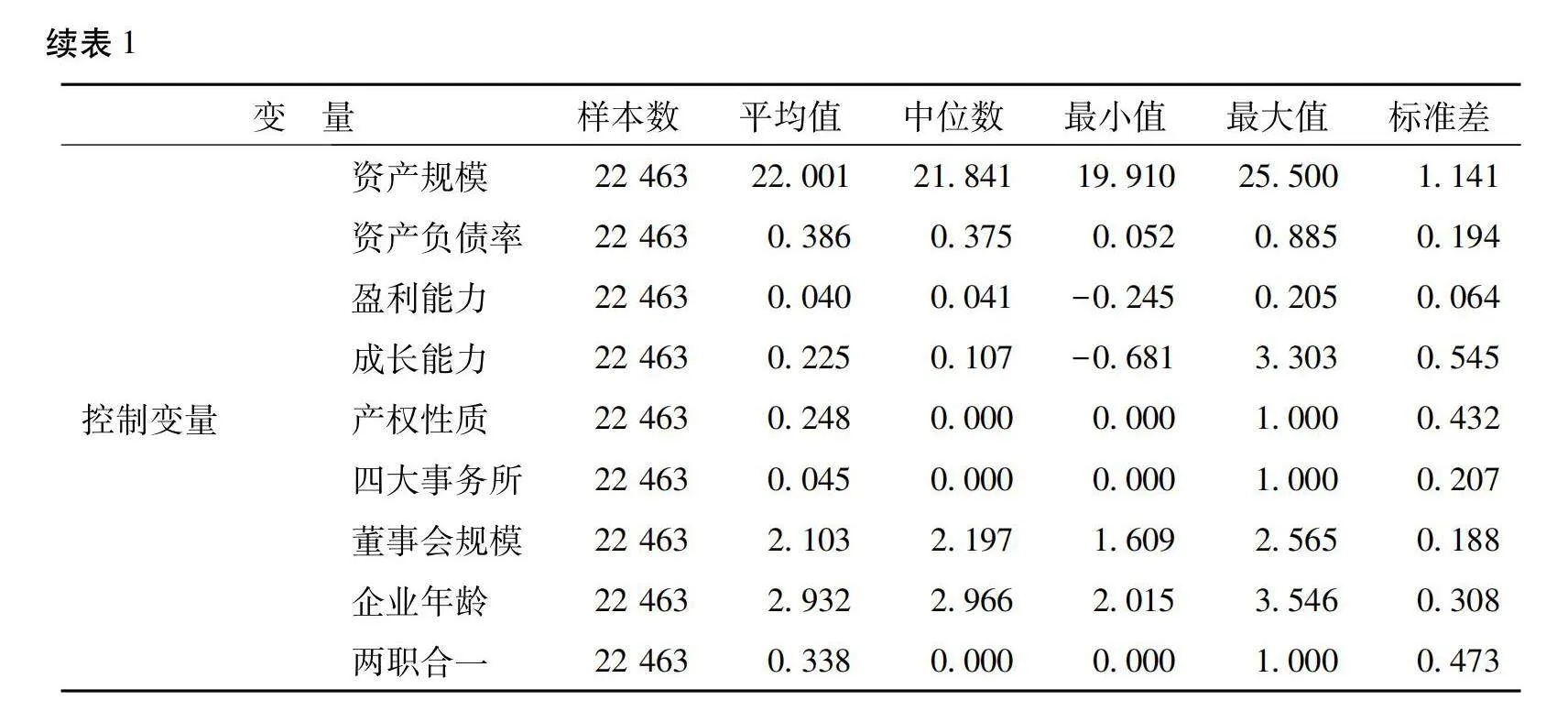

(3)控制變量的選取。參考陳玉嬌等(2021)[11]、湯萱等(2022)[26]的研究,本文控制以下企業(yè)層面的變量:一是“資產(chǎn)規(guī)模”,采用企業(yè)總資產(chǎn)的自然對(duì)數(shù)值來(lái)衡量;二是“資產(chǎn)負(fù)債率”,采用企業(yè)總負(fù)債與總資產(chǎn)的比值來(lái)衡量;三是“盈利能力”,采用企業(yè)凈利潤(rùn)與總資產(chǎn)的比值來(lái)衡量;四是“成長(zhǎng)能力”,采用企業(yè)營(yíng)業(yè)收入增長(zhǎng)率來(lái)衡量;五是“產(chǎn)權(quán)性質(zhì)”,若企業(yè)為國(guó)有控股取值為1,否則取值為0;六是“四大事務(wù)所”,若企業(yè)的審計(jì)事務(wù)所為國(guó)際四大會(huì)計(jì)師事務(wù)所取值為1,否則取值為0;七是“董事會(huì)規(guī)模”,采用企業(yè)董事會(huì)人數(shù)的自然對(duì)數(shù)值來(lái)衡量;八是“企業(yè)年齡”,采用當(dāng)年年份與企業(yè)成立年份差值的自然對(duì)數(shù)值來(lái)衡量;九是“兩職合一”,若董事長(zhǎng)和總經(jīng)理為同一人取值為1,否則取值為0。

2.樣本選擇與數(shù)據(jù)處理

雖然我國(guó)在2002年就已經(jīng)引入董責(zé)險(xiǎn)制度,但一直未引起資本市場(chǎng)和上市公司的普遍重視。2011年11月,美亞保險(xiǎn)邁出了我國(guó)董責(zé)險(xiǎn)理賠的第一步,從而促使上市公司意識(shí)到董責(zé)險(xiǎn)的重要性。基于此,本文選取滬深A(yù)股制造業(yè)企業(yè)作為研究樣本,樣本期間為2012—2022年,并剔除ST、*ST或PT等特殊情況的樣本以及核心數(shù)據(jù)缺失的樣本,最終獲得22 463個(gè)觀測(cè)樣本。數(shù)字化轉(zhuǎn)型數(shù)據(jù)、董責(zé)險(xiǎn)數(shù)據(jù)以及控制變量數(shù)據(jù)均來(lái)自國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR),對(duì)連續(xù)變量進(jìn)行上下1%的縮尾處理,使用Stata 18進(jìn)行數(shù)據(jù)分析與處理。

表1匯報(bào)了主要變量的描述性統(tǒng)計(jì)結(jié)果。“數(shù)字化轉(zhuǎn)型”的平均值為3.537,中位數(shù)為3.507,表明樣本企業(yè)的數(shù)字化轉(zhuǎn)型水平近似服從正態(tài)分布,且其最小值為3.102,最大值為4.139,標(biāo)準(zhǔn)差為0.262,表明個(gè)體差異顯著。“董責(zé)險(xiǎn)”的平均值為0.078(約有7.8%的樣本購(gòu)買(mǎi)了董責(zé)險(xiǎn)),表明董責(zé)險(xiǎn)還沒(méi)有大范圍普及,未引起上市公司的足夠重視。此外,本文對(duì)核心變量進(jìn)行了單變量檢驗(yàn)和相關(guān)性分析。單變量檢驗(yàn)結(jié)果顯示,購(gòu)買(mǎi)董責(zé)險(xiǎn)組的“數(shù)字化轉(zhuǎn)型”比未購(gòu)買(mǎi)董責(zé)險(xiǎn)組高0.070,且在1%水平上顯著,表明購(gòu)買(mǎi)董責(zé)險(xiǎn)的企業(yè)數(shù)字化轉(zhuǎn)型水平顯著高于未購(gòu)買(mǎi)董責(zé)險(xiǎn)的企業(yè)。相關(guān)性分析結(jié)果顯示,“董責(zé)險(xiǎn)”與“數(shù)字化轉(zhuǎn)型”的Pearson相關(guān)系數(shù)為0.071,且在1%水平上顯著,初步表明企業(yè)購(gòu)買(mǎi)董責(zé)險(xiǎn)對(duì)其數(shù)字化轉(zhuǎn)型水平具有正向影響。

四、實(shí)證結(jié)果分析

1.基準(zhǔn)回歸

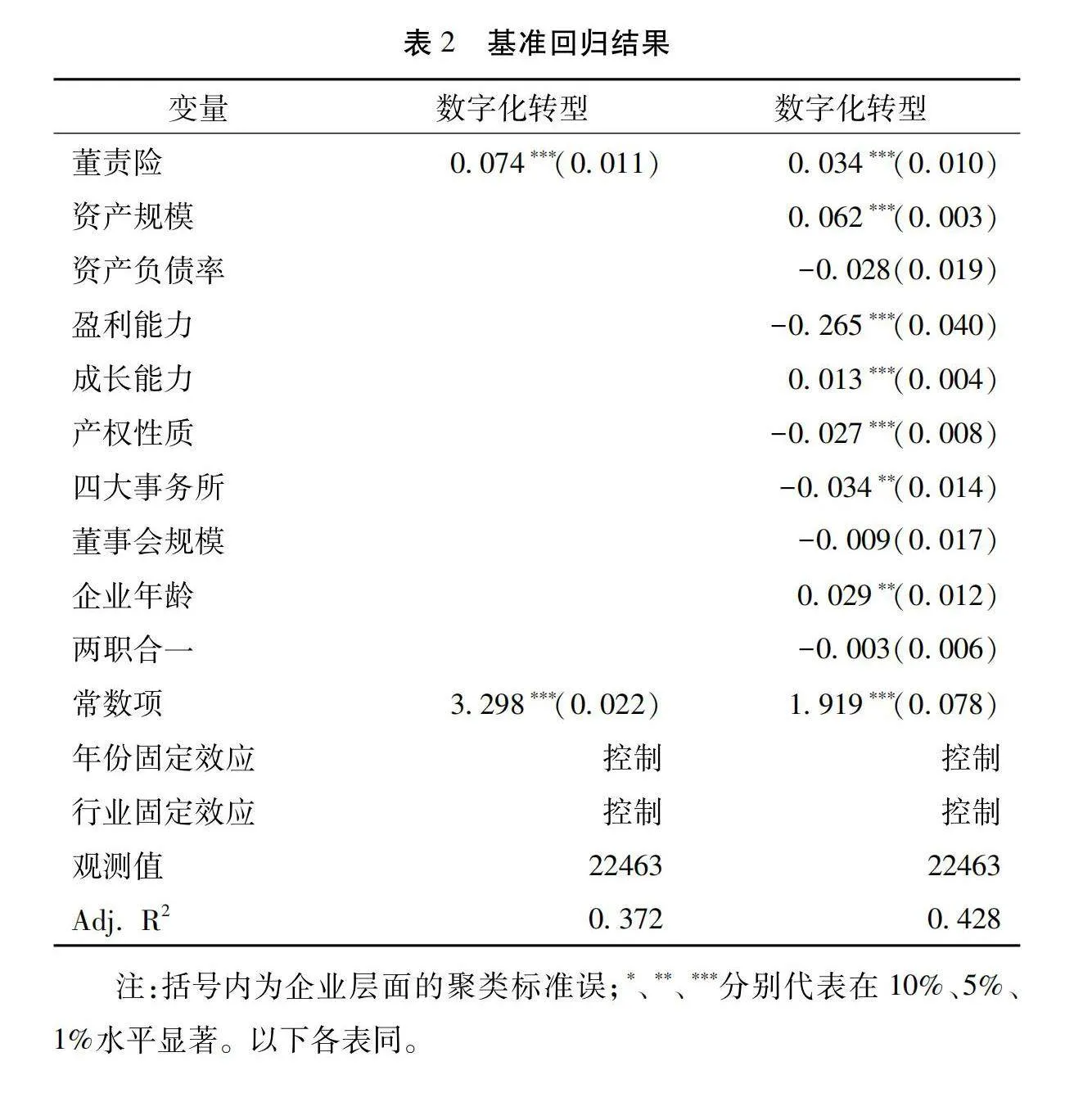

基準(zhǔn)模型檢驗(yàn)結(jié)果如表2所示。無(wú)論是否納入控制變量,“董責(zé)險(xiǎn)”對(duì)“數(shù)字化轉(zhuǎn)型”的回歸系數(shù)均在1%的水平上顯著為正,表明購(gòu)買(mǎi)董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型具有顯著的促進(jìn)作用。因此,假說(shuō)Ha成立,而假說(shuō)Hb不成立。可見(jiàn),在董責(zé)險(xiǎn)影響企業(yè)數(shù)字化轉(zhuǎn)型的過(guò)程中,監(jiān)督激勵(lì)效應(yīng)強(qiáng)于機(jī)會(huì)主義效應(yīng),最終表現(xiàn)為購(gòu)買(mǎi)董責(zé)險(xiǎn)顯著提升了企業(yè)數(shù)字化轉(zhuǎn)型水平。這也說(shuō)明,實(shí)施董責(zé)險(xiǎn)制度能夠有效推動(dòng)企業(yè)數(shù)字化轉(zhuǎn)型,進(jìn)而賦能經(jīng)濟(jì)高質(zhì)量發(fā)展。

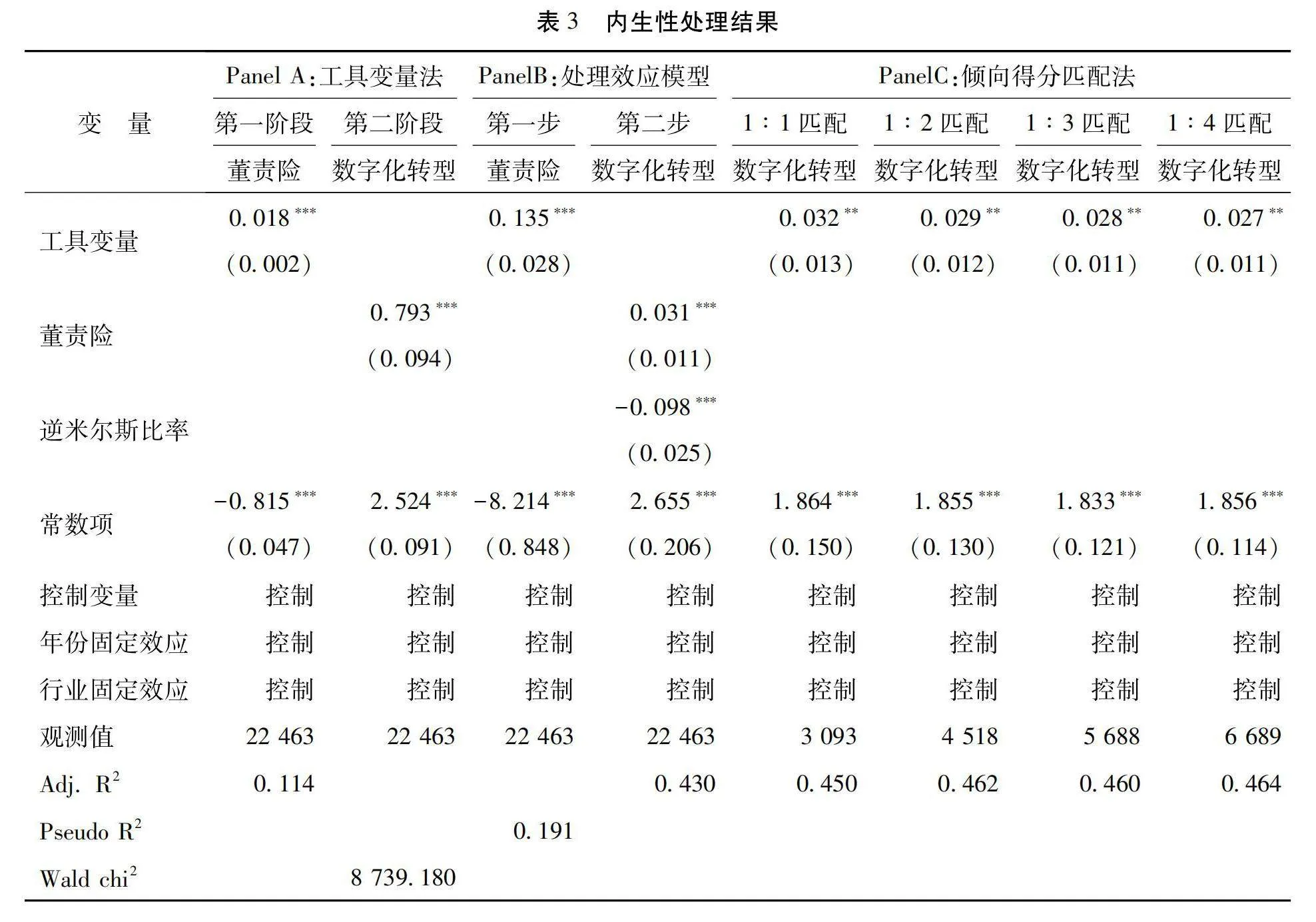

2.內(nèi)生性處理

為緩解基準(zhǔn)模型可能存在的反向因果關(guān)系、遺漏變量、樣本選擇偏誤等內(nèi)生性問(wèn)題,本文進(jìn)行如下內(nèi)生性處理:

(1)工具變量法。針對(duì)反向因果關(guān)系和遺漏變量問(wèn)題,采用工具變量法進(jìn)行2SLS檢驗(yàn)。選取“企業(yè)所在省份保險(xiǎn)機(jī)構(gòu)數(shù)量加1后的自然對(duì)數(shù)值”作為“董責(zé)險(xiǎn)”的工具變量。一方面,企業(yè)所在省份保險(xiǎn)機(jī)構(gòu)數(shù)越多,保險(xiǎn)服務(wù)越好,管理層防范職業(yè)風(fēng)險(xiǎn)的意識(shí)越強(qiáng),越傾向于了解并購(gòu)買(mǎi)董責(zé)險(xiǎn),因而該變量與“董責(zé)險(xiǎn)”具有相關(guān)性;另一方面,企業(yè)所在省份保險(xiǎn)機(jī)構(gòu)數(shù)量對(duì)企業(yè)個(gè)體而言是外生的,不受企業(yè)自身特征的影響,對(duì)企業(yè)數(shù)字化轉(zhuǎn)型也無(wú)直接影響,因而該變量滿(mǎn)足外生性條件。弱工具變量檢驗(yàn)結(jié)果顯示,F(xiàn)值為135.861,強(qiáng)烈拒絕原假設(shè),表明不存在弱工具變量問(wèn)題。工具變量法的檢驗(yàn)結(jié)果見(jiàn)表3的Panel A。第一階段的回歸結(jié)果顯示,工具變量與“董責(zé)險(xiǎn)”顯著正相關(guān);第二階段的回歸結(jié)果顯示,工具變量擬合的“董責(zé)險(xiǎn)”對(duì)“數(shù)字化轉(zhuǎn)型”的回歸系數(shù)在1%的水平上顯著為正,表明在控制內(nèi)生性問(wèn)題后,購(gòu)買(mǎi)董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型具有顯著促進(jìn)作用的結(jié)論依然成立。

(2)處理效應(yīng)模型。基準(zhǔn)模型還可能存在樣本自選擇問(wèn)題,即購(gòu)買(mǎi)董責(zé)險(xiǎn)的企業(yè)本身可能具有較高的數(shù)字化轉(zhuǎn)型水平。對(duì)此,本文使用處理效應(yīng)模型進(jìn)行檢驗(yàn),回歸結(jié)果見(jiàn)表3的Panel B。第一步引入外生變量(即上述工具變量),計(jì)算出逆米爾斯比率(IMR);第二步在基準(zhǔn)模型中加入逆米爾斯比率,“董責(zé)險(xiǎn)”的回歸系數(shù)依然在1%的水平上顯著為正,表明在緩解樣本自選擇問(wèn)題后,本文的基準(zhǔn)結(jié)論依然成立。

(3)傾向得分匹配法。考慮到購(gòu)買(mǎi)董責(zé)險(xiǎn)的企業(yè)與未購(gòu)買(mǎi)董責(zé)險(xiǎn)的企業(yè)可能存在系統(tǒng)性差異,導(dǎo)致樣本選擇偏誤并對(duì)模型估計(jì)結(jié)構(gòu)產(chǎn)生干擾,本文使用傾向得分匹配法進(jìn)行樣本匹配。以前述控制變量為匹配變量,分別進(jìn)行一比一、一比二、一比三和一比四的最近鄰匹配,并允許放回,采用匹配后樣本的檢驗(yàn)結(jié)果見(jiàn)表3的Panel C。“董責(zé)險(xiǎn)”的回歸系數(shù)均顯著為正,表明在其他特征相似的條件下,購(gòu)買(mǎi)董責(zé)險(xiǎn)的企業(yè)依然比未購(gòu)買(mǎi)董責(zé)險(xiǎn)的企業(yè)具有較高的數(shù)字化轉(zhuǎn)型水平。

3.穩(wěn)健性檢驗(yàn)

為進(jìn)一步驗(yàn)證基準(zhǔn)模型檢驗(yàn)結(jié)果的可靠性,本文進(jìn)行如下的穩(wěn)健性檢驗(yàn):

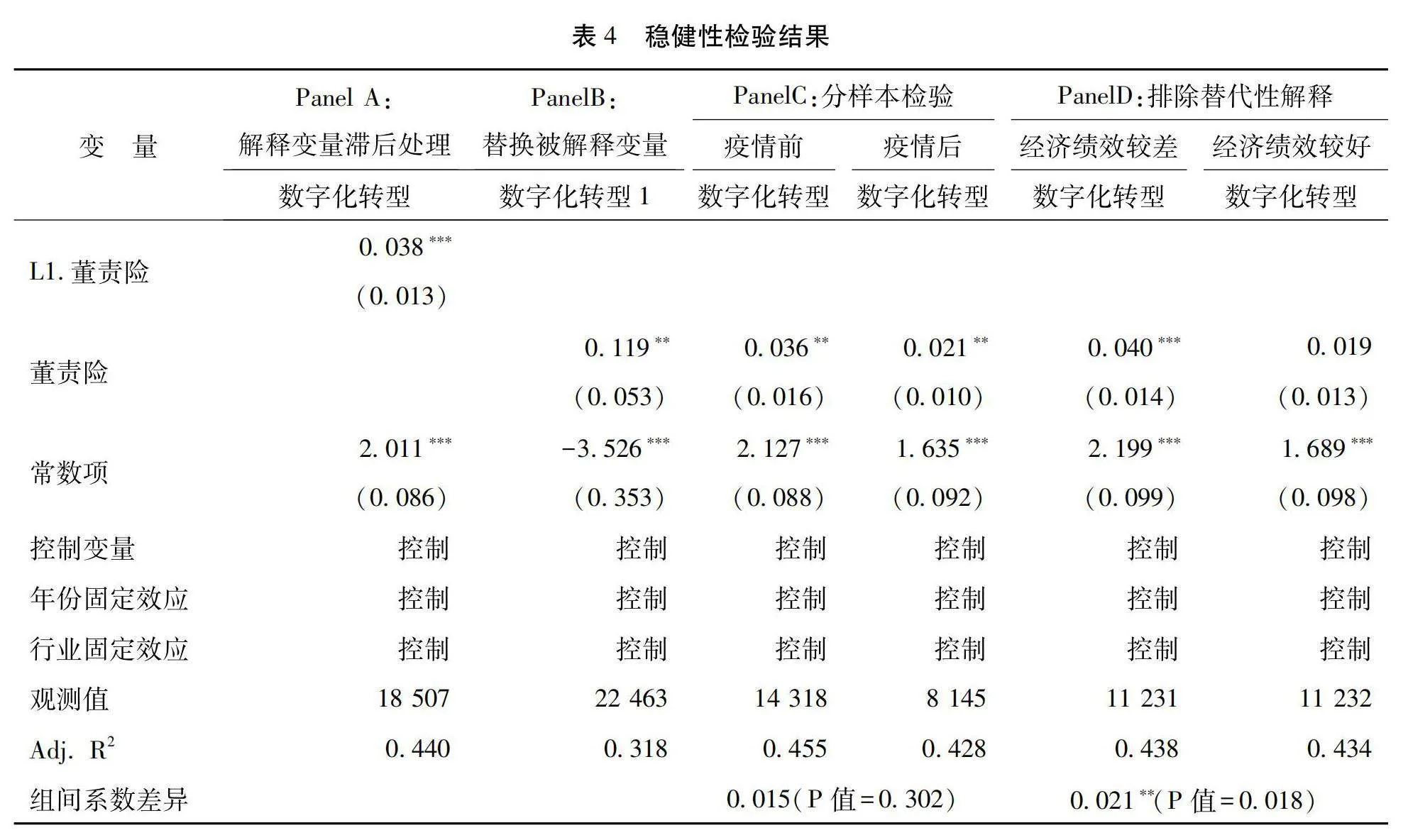

一是解釋變量滯后處理。考慮到董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的影響可能存在滯后性,以“董責(zé)險(xiǎn)”的滯后1期項(xiàng)為核心解釋變量重新進(jìn)行模型檢驗(yàn)。回歸結(jié)果見(jiàn)表4的Panel A,“董責(zé)險(xiǎn)”滯后1期項(xiàng)的回歸系數(shù)依然顯著為正。

二是替換被解釋變量。為降低被解釋變量衡量偏誤問(wèn)題,參考吳非等(2021)的方法[38],采用數(shù)字化詞頻加1后的自然對(duì)數(shù)值(“數(shù)字化轉(zhuǎn)型1”)來(lái)衡量企業(yè)的數(shù)字化轉(zhuǎn)型水平,以其為被解釋變量重新進(jìn)行模型檢驗(yàn)。回歸結(jié)果見(jiàn)表4的Panel B,“董責(zé)險(xiǎn)”的回歸系數(shù)還是顯著為正。

三是分樣本檢驗(yàn)。考慮到新冠疫情對(duì)企業(yè)的生產(chǎn)經(jīng)營(yíng)造成了重大沖擊,可能影響基準(zhǔn)模型檢驗(yàn)結(jié)果的可靠性,本文將樣本劃分為“疫情前”(2012—2019年)和“疫情后”(2020—2022年)兩個(gè)子樣本,分別進(jìn)行檢驗(yàn)。回歸結(jié)果見(jiàn)表4的Panel C,無(wú)論是在疫情沖擊前,還是在疫情沖擊后,“董責(zé)險(xiǎn)”的回歸系數(shù)均顯著為正,且系數(shù)差異不顯著,表明疫情沖擊對(duì)董責(zé)險(xiǎn)與企業(yè)數(shù)字化轉(zhuǎn)型之間關(guān)系的影響并不顯著。

四是排除替代性解釋。本文基準(zhǔn)模型的分析結(jié)果可能存在經(jīng)濟(jì)績(jī)效的替代性解釋?zhuān)矗航?jīng)濟(jì)績(jī)效較好的企業(yè)更有能力購(gòu)買(mǎi)董責(zé)險(xiǎn),也更有能力進(jìn)行數(shù)字化轉(zhuǎn)型。對(duì)此,本文根據(jù)“盈利能力”的中位數(shù)將樣本劃分為“經(jīng)濟(jì)績(jī)效較差”和“經(jīng)濟(jì)績(jī)效較好”兩組,分別進(jìn)行模型檢驗(yàn)。回歸結(jié)果見(jiàn)表4的Panel D,“董責(zé)險(xiǎn)”對(duì)“數(shù)字化轉(zhuǎn)型”的回歸系數(shù),在“經(jīng)濟(jì)績(jī)效較差”組中顯著為正,而在“經(jīng)濟(jì)績(jī)效較好”組中為正但不顯著,且組間系數(shù)差異明顯。可見(jiàn),購(gòu)買(mǎi)董責(zé)險(xiǎn)更能促進(jìn)經(jīng)濟(jì)績(jī)效較差的企業(yè)數(shù)字化轉(zhuǎn)型,排除了經(jīng)濟(jì)績(jī)效的替代性解釋。

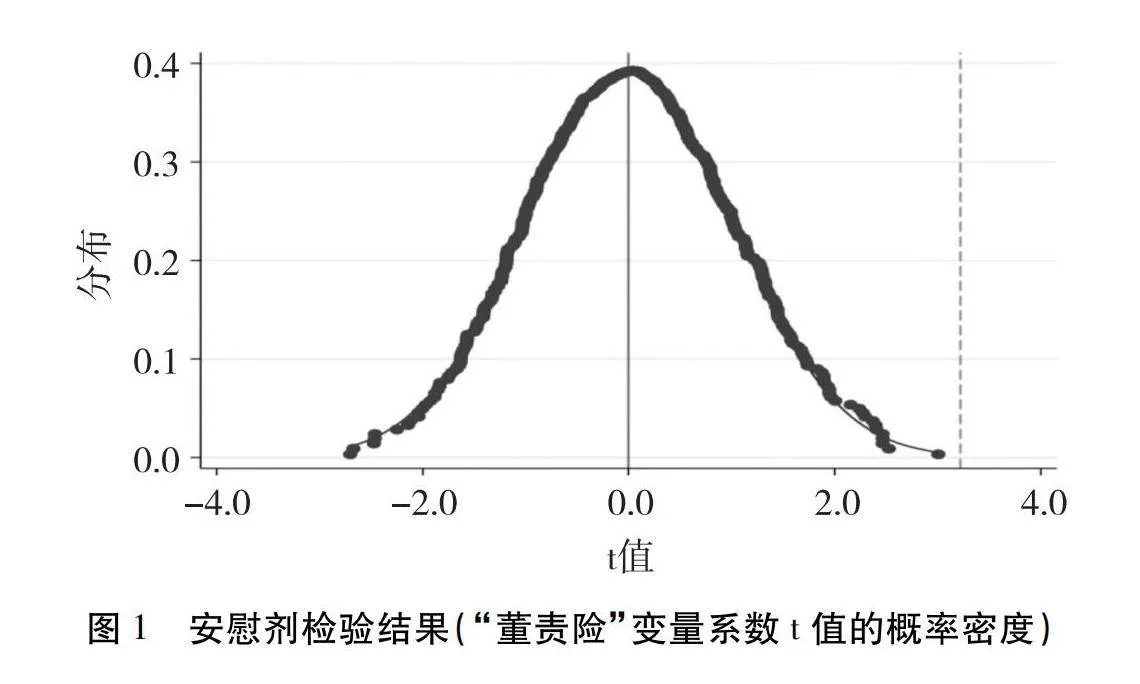

五是安慰劑檢驗(yàn)。考慮到董責(zé)險(xiǎn)與企業(yè)數(shù)字化轉(zhuǎn)型的關(guān)系可能受到其他因素的影響,本文進(jìn)行安慰劑檢驗(yàn)。隨機(jī)分配“購(gòu)買(mǎi)董責(zé)險(xiǎn)”組和“未購(gòu)買(mǎi)董責(zé)險(xiǎn)”組,保持兩組的樣本占比不變,重新進(jìn)行回歸分析,并重復(fù)500次,觀察“董責(zé)險(xiǎn)”回歸系數(shù)的t值分布特征。結(jié)果顯示(見(jiàn)圖1):“董責(zé)險(xiǎn)”系數(shù)的t值分布近似符合正態(tài)分布;經(jīng)統(tǒng)計(jì),“董責(zé)險(xiǎn)”系數(shù)在1%水平上顯著的次數(shù)僅為1次(占比為0.2%),t值大于基準(zhǔn)回歸t值的次數(shù)為0。可見(jiàn),“董責(zé)險(xiǎn)”系數(shù)顯著且超過(guò)基準(zhǔn)回歸顯著性的概率極低,表明其他因素對(duì)董責(zé)險(xiǎn)與企業(yè)數(shù)字化轉(zhuǎn)型關(guān)系的干擾很小。

五、影響機(jī)制分析

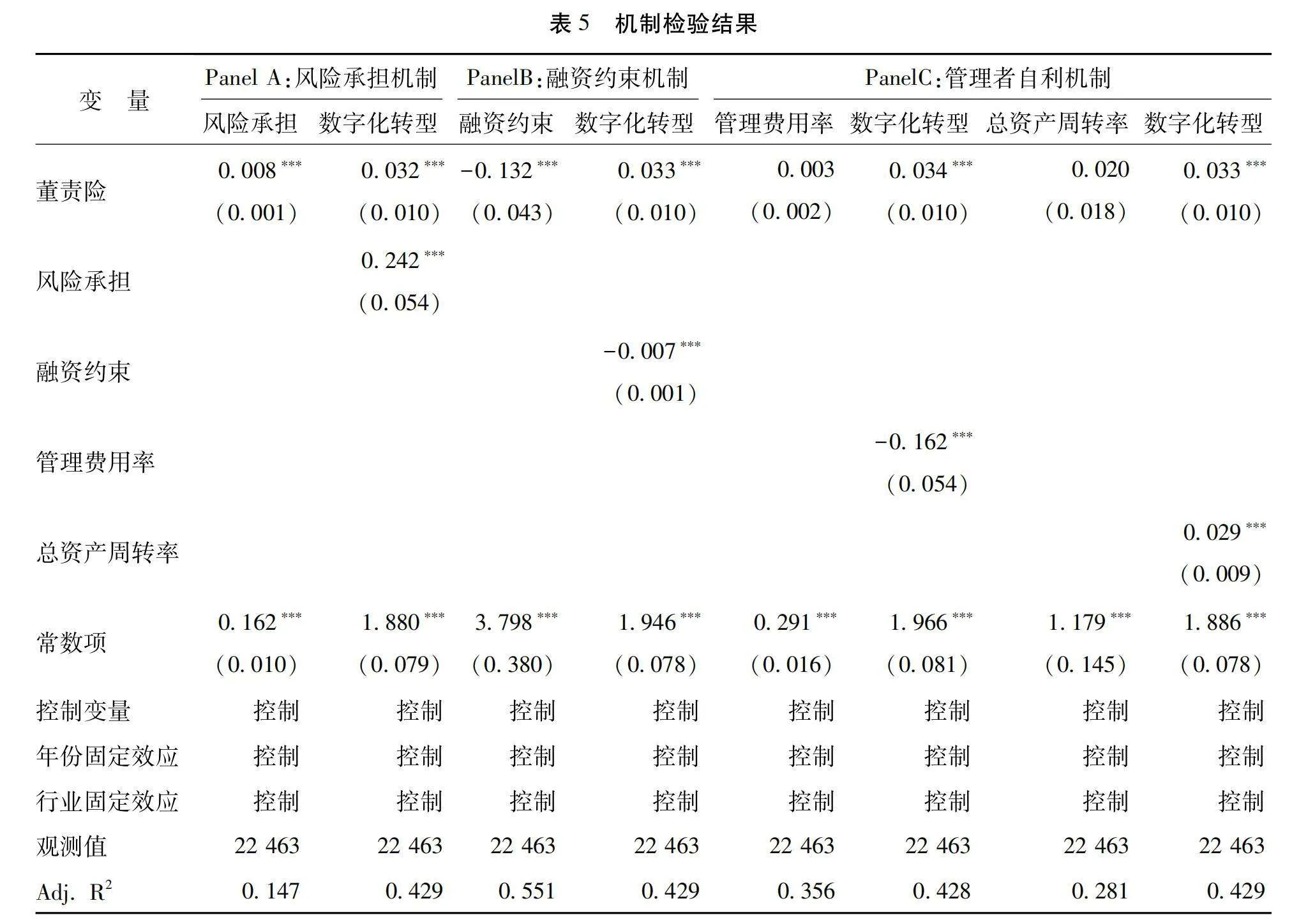

前文分析表明,董責(zé)險(xiǎn)可以通過(guò)發(fā)揮監(jiān)督激勵(lì)效應(yīng)來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型,而不能通過(guò)產(chǎn)生機(jī)會(huì)主義效應(yīng)來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型。董責(zé)險(xiǎn)的監(jiān)督激勵(lì)效應(yīng)主要通過(guò)促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān)和緩解企業(yè)融資約束來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型,表現(xiàn)為“風(fēng)險(xiǎn)承擔(dān)機(jī)制”和“融資約束機(jī)制”;董責(zé)險(xiǎn)的機(jī)會(huì)主義效應(yīng)主要通過(guò)增強(qiáng)管理者自利動(dòng)機(jī)和提升管理者自利能力來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型,表現(xiàn)為“管理者自利機(jī)制”。基于此,本文認(rèn)為,董責(zé)險(xiǎn)能夠顯著提升企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平和緩解企業(yè)的融資約束,而不能誘發(fā)管理者的自利行為。對(duì)此,本文使用逐步法進(jìn)行機(jī)制檢驗(yàn):第一步,檢驗(yàn)董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的影響;第二步,檢驗(yàn)董責(zé)險(xiǎn)對(duì)中介變量(企業(yè)風(fēng)險(xiǎn)承擔(dān)水平、融資約束程度、管理者自利行為)的影響;第三步,檢驗(yàn)中介變量對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的影響。第一步即基準(zhǔn)回歸,因而在其基礎(chǔ)上構(gòu)建如下計(jì)量模型:

MVit=α0+α1Insuranceit+∑βkControlsit+γYear+ηIndu+εit

Digitit=α0+α1Insuranceit+α2MVit+∑βkControlsit+γYear+ηIndu+εit

其中,MV為中介變量。根據(jù)前文理論分析,本文選取以下中介變量:一是“風(fēng)險(xiǎn)承擔(dān)”,參考于連超等(2023)[39]的做法,采用盈余波動(dòng)性來(lái)衡量樣本企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平,具體指標(biāo)為以3年為周期滾動(dòng)計(jì)算的經(jīng)行業(yè)均值調(diào)整后的資產(chǎn)收益率標(biāo)準(zhǔn)差,其中資產(chǎn)收益率通過(guò)息稅前利潤(rùn)除以總資產(chǎn)來(lái)計(jì)算;二是“融資約束”,借鑒Kaplan和Zingales(1997)[40]的研究,使用KZ指數(shù)來(lái)衡量;三是參考于連超等(2021)[41]的做法,采用“管理費(fèi)用率”和“總資產(chǎn)周轉(zhuǎn)率”作為管理者自利行為的代理變量,其中“管理費(fèi)用率”(管理費(fèi)用與營(yíng)業(yè)收入之比)可以反映管理者超額在職消費(fèi)帶來(lái)的資源浪費(fèi)程度,“總資產(chǎn)周轉(zhuǎn)率”(營(yíng)業(yè)收入與總資產(chǎn)之比)可以反映管理者偷懶行為引起的經(jīng)營(yíng)效率損失程度。

(1)風(fēng)險(xiǎn)承擔(dān)機(jī)制。數(shù)字化轉(zhuǎn)型需要企業(yè)承擔(dān)額外的轉(zhuǎn)型風(fēng)險(xiǎn),而董責(zé)險(xiǎn)能夠幫助企業(yè)分擔(dān)轉(zhuǎn)型風(fēng)險(xiǎn),從而促進(jìn)企業(yè)的數(shù)字化轉(zhuǎn)型。風(fēng)險(xiǎn)承擔(dān)機(jī)制的檢驗(yàn)結(jié)果見(jiàn)表5的Panel A:“董責(zé)險(xiǎn)”對(duì)“風(fēng)險(xiǎn)承擔(dān)”的回歸系數(shù)顯著為正,表明購(gòu)買(mǎi)董責(zé)險(xiǎn)提高了企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平;“風(fēng)險(xiǎn)承擔(dān)”對(duì)“數(shù)字化轉(zhuǎn)型”的回歸系數(shù)也顯著為正,表明企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平越高,其數(shù)字化轉(zhuǎn)型水平越高。由此,董責(zé)險(xiǎn)的風(fēng)險(xiǎn)承擔(dān)機(jī)制得到驗(yàn)證,即董責(zé)險(xiǎn)能夠通過(guò)提高企業(yè)的風(fēng)險(xiǎn)承擔(dān)水平來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。

(2)融資約束機(jī)制。數(shù)字化轉(zhuǎn)型需要企業(yè)獲取足夠的資金支持,而董責(zé)險(xiǎn)能夠幫助企業(yè)獲取外部融資,從而促進(jìn)企業(yè)的數(shù)字化轉(zhuǎn)型。融資約束機(jī)制檢驗(yàn)結(jié)果見(jiàn)表5的Panel B:“董責(zé)險(xiǎn)”對(duì)“融資約束”的回歸系數(shù)顯著為負(fù),表明購(gòu)買(mǎi)董責(zé)險(xiǎn)緩解了企業(yè)受到的融資約束程度;“融資約束”對(duì)“數(shù)字化轉(zhuǎn)型”的回歸系數(shù)也顯著為負(fù),表明融資約束的降低有利于企業(yè)數(shù)字化轉(zhuǎn)型。由此,董責(zé)險(xiǎn)的融資約束機(jī)制得到驗(yàn)證,即董責(zé)險(xiǎn)能夠通過(guò)緩解企業(yè)的融資約束來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。

(3)管理者自利機(jī)制。由于內(nèi)外部制度的不健全,董責(zé)險(xiǎn)的引入可能會(huì)為企業(yè)管理者帶來(lái)更大的操控空間,誘發(fā)更多的管理者自利行為,從而抑制企業(yè)數(shù)字化轉(zhuǎn)型。管理者自利機(jī)制檢驗(yàn)結(jié)果見(jiàn)表5的Panel C:“董責(zé)險(xiǎn)”對(duì)“管理費(fèi)用率”和“總資產(chǎn)周轉(zhuǎn)率”的回歸系數(shù)為正但均不顯著,表明購(gòu)買(mǎi)董責(zé)險(xiǎn)并沒(méi)有顯著增加企業(yè)的管理者自利行為。由此,董責(zé)險(xiǎn)的管理者自利機(jī)制未能得到驗(yàn)證,即董責(zé)險(xiǎn)沒(méi)有產(chǎn)生機(jī)會(huì)主義效應(yīng),不能通過(guò)誘發(fā)管理者自利行為來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型。

六、進(jìn)一步研究:異質(zhì)性分析

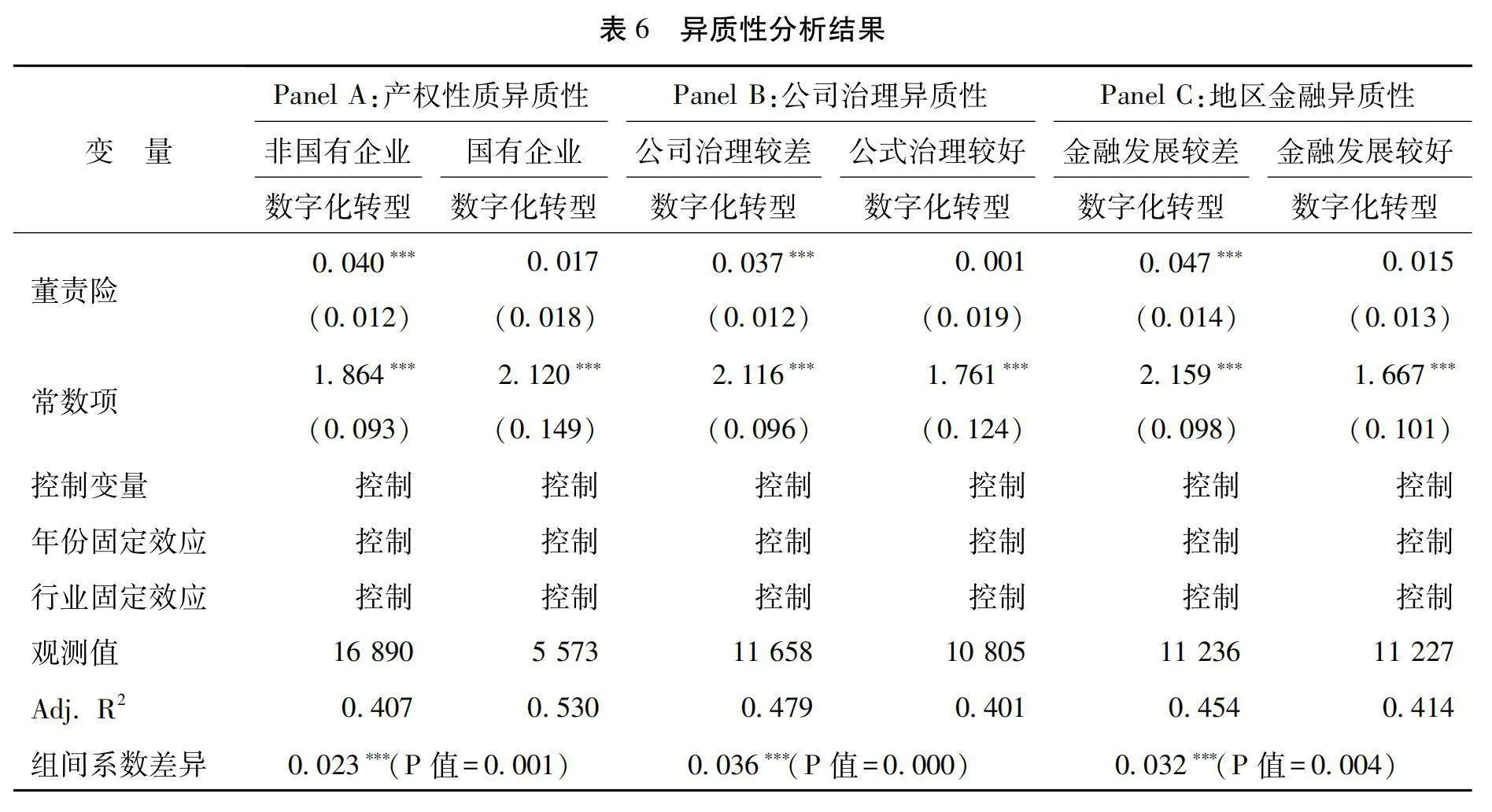

董責(zé)險(xiǎn)能夠產(chǎn)生監(jiān)督激勵(lì)效應(yīng),進(jìn)而通過(guò)風(fēng)險(xiǎn)承擔(dān)機(jī)制和融資約束機(jī)制促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型,而這些機(jī)制會(huì)受到企業(yè)特征及其發(fā)展環(huán)境的影響,并最終表現(xiàn)為董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的影響具有多樣化的異質(zhì)性。比如,企業(yè)的產(chǎn)權(quán)性質(zhì)會(huì)同時(shí)影響這兩種機(jī)制,公司治理會(huì)影響風(fēng)險(xiǎn)承擔(dān)機(jī)制,地區(qū)金融發(fā)展?fàn)顩r會(huì)影響融資約束機(jī)制。因此,本文進(jìn)一步從產(chǎn)權(quán)性質(zhì)、治理結(jié)構(gòu)和地區(qū)金融發(fā)展三個(gè)方面來(lái)進(jìn)行異質(zhì)性分析。

1.產(chǎn)權(quán)性質(zhì)異質(zhì)性

對(duì)于不同產(chǎn)權(quán)性質(zhì)的企業(yè)而言,董責(zé)險(xiǎn)對(duì)數(shù)字化轉(zhuǎn)型的促進(jìn)作用可能存在明顯差異。一方面,從風(fēng)險(xiǎn)承擔(dān)機(jī)制來(lái)看,由于國(guó)有企業(yè)的發(fā)展通常能夠獲得更多的政策傾斜(于連超 等,2024)[42],與國(guó)有企業(yè)相比,非國(guó)有企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型的風(fēng)險(xiǎn)承擔(dān)能力通常較低,因而董責(zé)險(xiǎn)帶來(lái)的風(fēng)險(xiǎn)承擔(dān)水平提升效應(yīng)對(duì)于非國(guó)有企業(yè)可能更為有效,從而董責(zé)險(xiǎn)對(duì)非國(guó)有企業(yè)的數(shù)字化轉(zhuǎn)型會(huì)產(chǎn)生更大的促進(jìn)作用。另一方面,從融資約束機(jī)制來(lái)看,由于國(guó)有企業(yè)因有政府信用背書(shū)而能獲取更多的信貸資源,與國(guó)有企業(yè)相比,非國(guó)有企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型受到的融資約束往往更強(qiáng),因而董責(zé)險(xiǎn)帶來(lái)的融資約束緩解效應(yīng)對(duì)于非國(guó)有企業(yè)可能更為有效,從而董責(zé)險(xiǎn)對(duì)非國(guó)有企業(yè)的數(shù)字化轉(zhuǎn)型會(huì)產(chǎn)生更大的促進(jìn)作用。本文將樣本劃分為“非國(guó)有企業(yè)”和“國(guó)有企業(yè)”兩組,分別進(jìn)行檢驗(yàn),回歸結(jié)果見(jiàn)表6的Panel A。“董責(zé)險(xiǎn)”對(duì)“數(shù)字化轉(zhuǎn)型”的回歸系數(shù),在“非國(guó)有企業(yè)”組中顯著為正,而在“國(guó)有企業(yè)”組中為正但不顯著,且系數(shù)大小的差異顯著,表明董責(zé)險(xiǎn)對(duì)數(shù)字化轉(zhuǎn)型的促進(jìn)作用在非國(guó)有企業(yè)中更為顯著。可見(jiàn),董責(zé)險(xiǎn)能夠在一定程度上彌補(bǔ)非國(guó)有企業(yè)因產(chǎn)權(quán)制度而存在的部分劣勢(shì),通過(guò)更有效地發(fā)揮監(jiān)督激勵(lì)效應(yīng)來(lái)更顯著地促進(jìn)非國(guó)有企業(yè)的數(shù)字化轉(zhuǎn)型。

2.公司治理異質(zhì)性

良好的公司治理能夠有效約束和激勵(lì)管理層提高風(fēng)險(xiǎn)承擔(dān)水平。當(dāng)公司治理較好時(shí),企業(yè)第一類(lèi)代理成本較低,管理者的道德風(fēng)險(xiǎn)和逆向選擇得到有效抑制,促使管理者承擔(dān)更高的風(fēng)險(xiǎn);同時(shí),企業(yè)第二類(lèi)代理問(wèn)題也較少,大股東的機(jī)會(huì)主義和自利行為得到有效約束(許榮 等,2022)[43],促使大股東提高風(fēng)險(xiǎn)承擔(dān)水平。相反,較差的公司治理會(huì)導(dǎo)致企業(yè)不愿意承擔(dān)進(jìn)行數(shù)字化轉(zhuǎn)型的風(fēng)險(xiǎn),而董責(zé)險(xiǎn)則能夠有效提升其風(fēng)險(xiǎn)承擔(dān)水平,抑制其代理沖突導(dǎo)致的風(fēng)險(xiǎn)厭惡,從而促進(jìn)數(shù)字化轉(zhuǎn)型。因此,當(dāng)公司治理較差時(shí),董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的促進(jìn)作用可能更為顯著。本文參考李云鶴等(2011)[44]的做法,從董事會(huì)治理、大股東治理、監(jiān)事會(huì)治理和管理者激勵(lì)四個(gè)維度構(gòu)建公司治理綜合指數(shù),并將其作為衡量企業(yè)公司治理水平的代理指標(biāo),并根據(jù)其中位數(shù)將樣本劃分為“公司治理較差”和“公司治理較好”兩組,分別進(jìn)行檢驗(yàn),回歸結(jié)果見(jiàn)表6的Panel B。“董責(zé)險(xiǎn)”對(duì)“數(shù)字化轉(zhuǎn)型”的回歸系數(shù),在“公司治理較差”組中顯著為正,而在“公司治理較好”組中為正但不顯著,且系數(shù)大小的差異顯著,表明董責(zé)險(xiǎn)對(duì)數(shù)字化轉(zhuǎn)型的促進(jìn)作用在公司治理較差的企業(yè)中更為顯著。可見(jiàn),董責(zé)險(xiǎn)能夠在一定程度上彌補(bǔ)企業(yè)公司治理的不足,促使企業(yè)加快推進(jìn)數(shù)字化轉(zhuǎn)型。

3.地區(qū)金融發(fā)展異質(zhì)性

良好的地區(qū)金融發(fā)展能夠?yàn)槠髽I(yè)數(shù)字化轉(zhuǎn)型提供資金支持。當(dāng)?shù)貐^(qū)金融發(fā)展較好時(shí),金融市場(chǎng)上的信貸資源供給較為充足,融資成本也較低,因而企業(yè)受到的融資約束程度較低。而當(dāng)?shù)貐^(qū)金融發(fā)展較差時(shí),金融市場(chǎng)呈現(xiàn)出緊縮狀態(tài)(張寬 等,2019)[45],企業(yè)受到的融資約束程度也較高,董責(zé)險(xiǎn)對(duì)融資約束的緩解作用會(huì)更為有效,從而對(duì)企業(yè)的數(shù)字化轉(zhuǎn)型產(chǎn)生更強(qiáng)的促進(jìn)作用。因此,在金融發(fā)展較差的地區(qū),董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的促進(jìn)作用可能更為顯著。本文參考張寬和黃凌云(2019)[45]的方法,采用地區(qū)金融機(jī)構(gòu)年末貸款余額與年末存款余額的比值衡量地區(qū)金融發(fā)展水平,并根據(jù)其中位數(shù)將樣本劃分為“金融發(fā)展較差”和“金融發(fā)展較好”兩組,分別進(jìn)行檢驗(yàn),回歸結(jié)果見(jiàn)表6的Panel C。“董責(zé)險(xiǎn)”對(duì)“數(shù)字化轉(zhuǎn)型”的回歸系數(shù),在“金融發(fā)展較差”組中顯著為正,而在“金融發(fā)展較好”組中為正但不顯著,且系數(shù)大小的差異顯著,表明董責(zé)險(xiǎn)對(duì)數(shù)字化轉(zhuǎn)型的促進(jìn)作用在金融發(fā)展較差地區(qū)的企業(yè)中更為顯著。可見(jiàn),董責(zé)險(xiǎn)能夠在一定程度上彌補(bǔ)金融環(huán)境的不足,使企業(yè)更有能力進(jìn)行數(shù)字化轉(zhuǎn)型。

七、研究結(jié)論與啟示

數(shù)字經(jīng)濟(jì)背景下如何健全體制機(jī)制助推企業(yè)數(shù)字化轉(zhuǎn)型,是當(dāng)前學(xué)者們探討的重要議題。作為一種重要的保險(xiǎn)制度,董責(zé)險(xiǎn)會(huì)如何影響企業(yè)數(shù)字化轉(zhuǎn)型,在理論上存在較大的爭(zhēng)議:一方面,董責(zé)險(xiǎn)能夠產(chǎn)生監(jiān)督激勵(lì)效應(yīng),從而通過(guò)風(fēng)險(xiǎn)承擔(dān)機(jī)制和融資約束機(jī)制來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型;另一方面,董責(zé)險(xiǎn)也可能發(fā)揮機(jī)會(huì)主義效應(yīng),從而通過(guò)管理者自利機(jī)制來(lái)抑制企業(yè)數(shù)字化轉(zhuǎn)型。本文采用2012—2022年滬深A(yù)股制造業(yè)企業(yè)的數(shù)據(jù),實(shí)證檢驗(yàn)董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的影響及其機(jī)制,研究發(fā)現(xiàn):企業(yè)購(gòu)買(mǎi)董責(zé)險(xiǎn)能顯著提升數(shù)字化轉(zhuǎn)型水平,表明董責(zé)險(xiǎn)的監(jiān)督激勵(lì)效應(yīng)在其中起到主導(dǎo)作用;機(jī)制檢驗(yàn)證明,董責(zé)險(xiǎn)可以通過(guò)提高企業(yè)風(fēng)險(xiǎn)承擔(dān)水平和緩解企業(yè)融資約束程度來(lái)促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型,但對(duì)企業(yè)管理者自利行為沒(méi)有顯著影響,即董責(zé)險(xiǎn)的監(jiān)督激勵(lì)效應(yīng)顯著存在,而機(jī)會(huì)主義效應(yīng)未能得到發(fā)揮;異質(zhì)性分析顯示,董責(zé)險(xiǎn)對(duì)企業(yè)數(shù)字化轉(zhuǎn)型的促進(jìn)作用,在非國(guó)有企業(yè)、公司治理較差企業(yè)、金融發(fā)展較差地區(qū)企業(yè)中顯著,但在國(guó)有企業(yè)、公司治理較好企業(yè)、金融發(fā)展較好地區(qū)企業(yè)中不顯著,表明董責(zé)險(xiǎn)能夠在一定程度上彌補(bǔ)產(chǎn)權(quán)制度、治理能力和金融環(huán)境等方面的不足,進(jìn)而有效促進(jìn)存在某些劣勢(shì)的企業(yè)數(shù)字化轉(zhuǎn)型。根據(jù)上述研究結(jié)論,本文得到如下啟示:

第一,積極推動(dòng)董責(zé)險(xiǎn)市場(chǎng)健康發(fā)展,有效利用董責(zé)險(xiǎn)的風(fēng)險(xiǎn)承擔(dān)機(jī)制和融資約束機(jī)制,驅(qū)動(dòng)企業(yè)數(shù)字化轉(zhuǎn)型。其一,要健全董責(zé)險(xiǎn)相關(guān)法律制度,結(jié)合我國(guó)國(guó)情制定“本土化”的政策,加強(qiáng)法律的支撐作用。其二,要加強(qiáng)對(duì)董責(zé)險(xiǎn)市場(chǎng)的監(jiān)督管理,規(guī)范董責(zé)險(xiǎn)的信息披露,對(duì)上市公司董責(zé)險(xiǎn)的保額、保費(fèi)等內(nèi)容進(jìn)行詳細(xì)披露,構(gòu)建完備的信息披露體系。其三,要優(yōu)化保險(xiǎn)條款,結(jié)合我國(guó)企業(yè)發(fā)展實(shí)際規(guī)范保險(xiǎn)合同,著力解決責(zé)任范圍模糊、行為界定不清等問(wèn)題,保障董責(zé)險(xiǎn)市場(chǎng)的健康發(fā)展。規(guī)范完善以上監(jiān)管制度,能夠更有效地發(fā)揮董責(zé)險(xiǎn)的治理效應(yīng),促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。

第二,充分發(fā)揮董責(zé)險(xiǎn)與產(chǎn)權(quán)制度的協(xié)同作用,全面推進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。一方面,國(guó)有企業(yè)在我國(guó)經(jīng)濟(jì)發(fā)展中具有獨(dú)特地位,監(jiān)管部門(mén)和保險(xiǎn)公司應(yīng)當(dāng)根據(jù)國(guó)有企業(yè)的獨(dú)特制度、經(jīng)營(yíng)目標(biāo)和社會(huì)責(zé)任等制訂有針對(duì)性的政策條款,發(fā)揮董責(zé)險(xiǎn)的治理效應(yīng)。另一方面,由于國(guó)有企業(yè)擁有政策支持、資金技術(shù)等優(yōu)勢(shì),會(huì)弱化董責(zé)險(xiǎn)的風(fēng)險(xiǎn)承擔(dān)機(jī)制和融資約束機(jī)制,對(duì)此,政府應(yīng)積極推動(dòng)國(guó)有企業(yè)市場(chǎng)化改革,減少政府干預(yù),有效發(fā)揮市場(chǎng)作用,驅(qū)動(dòng)國(guó)有企業(yè)數(shù)字化轉(zhuǎn)型。

第三,充分利用董責(zé)對(duì)公司治理的補(bǔ)充作用,助推企業(yè)數(shù)字化轉(zhuǎn)型。一方面,監(jiān)管部門(mén)要加強(qiáng)政策引導(dǎo),提高對(duì)企業(yè)管理層違規(guī)行為的關(guān)注度及懲罰力度,并提高董責(zé)險(xiǎn)在上市公司中的普及率。另一方面,保險(xiǎn)公司要發(fā)揮自己的專(zhuān)業(yè)技術(shù)和信息優(yōu)勢(shì),積極履行監(jiān)督職責(zé),完善監(jiān)督體系,加強(qiáng)對(duì)企業(yè)行為的事前評(píng)估、事中關(guān)注和事后減損,有效約束管理層自利行為,促進(jìn)企業(yè)風(fēng)險(xiǎn)承擔(dān),激發(fā)企業(yè)數(shù)字化轉(zhuǎn)型的動(dòng)力。

第四,有效利用董責(zé)險(xiǎn)對(duì)金融環(huán)境的補(bǔ)充作用,激勵(lì)企業(yè)數(shù)字化轉(zhuǎn)型。對(duì)于金融發(fā)展較差的地區(qū),一方面,政府要給予政策支持并進(jìn)行有效監(jiān)管,鼓勵(lì)企業(yè)認(rèn)購(gòu)董責(zé)險(xiǎn),推進(jìn)董責(zé)險(xiǎn)的普及,發(fā)揮董責(zé)險(xiǎn)的治理作用。另一方面,政府應(yīng)當(dāng)協(xié)同董責(zé)險(xiǎn)制度與金融制度,降低交易成本及道德風(fēng)險(xiǎn),便于企業(yè)獲取足夠的資金支持,提升企業(yè)數(shù)字化轉(zhuǎn)型的能力。

參考文獻(xiàn):

[1] VIAL G. Understanding digital transformation:a review and a research agenda[J]. The Journal of Strategic Information Systems,2019,28(2):118-144.

[2] MERGEL I,EDELMANN N,HAUG N. Defining digital transformation:results from expert interviews[J]. Government Information Quarterly,2019,36(4):101385.

[3] 王海,閆卓毓,郭冠宇,等.數(shù)字基礎(chǔ)設(shè)施政策與企業(yè)數(shù)字化轉(zhuǎn)型: “賦能”還是“負(fù)能”?[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2023,40(5):5-23.

[4] 吳非,常曦,任曉怡.政府驅(qū)動(dòng)型創(chuàng)新:財(cái)政科技支出與企業(yè)數(shù)字化轉(zhuǎn)型[J].財(cái)政研究,2021(1):102-115.

[5] 蔡躍洲.中國(guó)共產(chǎn)黨領(lǐng)導(dǎo)的科技創(chuàng)新治理及其數(shù)字化轉(zhuǎn)型——數(shù)據(jù)驅(qū)動(dòng)的新型舉國(guó)體制構(gòu)建完善視角[J].管理世界,2021,37(8):30-46.

[6] 余典范,王超,陳磊.政府補(bǔ)助、產(chǎn)業(yè)鏈協(xié)同與企業(yè)數(shù)字化[J].經(jīng)濟(jì)管理,2022,44(5):63-82.

[7] 成瓊文,丁紅乙.稅收優(yōu)惠對(duì)資源型企業(yè)數(shù)字化轉(zhuǎn)型的影響研究[J].管理學(xué)報(bào),2022,19(8):1125-1133.

[8] 任曉怡,蘇雪莎,常曦,等.中國(guó)自由貿(mào)易試驗(yàn)區(qū)與企業(yè)數(shù)字化轉(zhuǎn)型[J].中國(guó)軟科學(xué),2022(9):130-140.

[9] 賴(lài)曉冰,岳書(shū)敬.智慧城市試點(diǎn)促進(jìn)了企業(yè)數(shù)字化轉(zhuǎn)型嗎?——基于準(zhǔn)自然實(shí)驗(yàn)的實(shí)證研究[J].外國(guó)經(jīng)濟(jì)與管理,2022,44(10):117-133.

[10]尚洪濤,宋岸玲.工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)政策促進(jìn)了企業(yè)數(shù)字化轉(zhuǎn)型嗎[J].科學(xué)學(xué)研究,2023,41(11):1991-2003+2072.

[11]陳玉嬌,宋鐵波,黃鍵斌.企業(yè)數(shù)字化轉(zhuǎn)型:“隨行就市”還是“入鄉(xiāng)隨俗”?——基于制度理論和認(rèn)知理論的決策過(guò)程研究[J].科學(xué)學(xué)研究,2022,40(6):1054-1062.

[12]O’SULLIVAN N. Insuring the agents:the role of directors’ and officers’ insurance in corporate governance[J]. Journal of Risk and Insurance,1997,64(3):545-556.

[13]彭韶兵,王玉,唐嘉尉.董事高管責(zé)任保險(xiǎn)與投資效率——基于合同條款的實(shí)證檢驗(yàn)[J].保險(xiǎn)研究,2018(3):76-90.

[14]胡國(guó)柳,趙陽(yáng),胡珺.Damp;O保險(xiǎn)、風(fēng)險(xiǎn)容忍與企業(yè)自主創(chuàng)新[J].管理世界,2019,35(8):121-135.

[15]李從剛,許榮.保險(xiǎn)治理與公司違規(guī)——董事高管責(zé)任保險(xiǎn)的治理效應(yīng)研究[J].金融研究,2020(6):188-206.

[16]凌士顯.董事高管責(zé)任保險(xiǎn)與違約風(fēng)險(xiǎn)——基于中國(guó)上市公司A股數(shù)據(jù)的經(jīng)驗(yàn)研究[J].保險(xiǎn)研究,2022(6):67-82.

[17]CHALMERS J M,DANN L Y,HARFORD J. Managerial opportunism? Evidence from directors’ and officers’ insurance purchases[J]. The Journal of Finance,2002,57(2):609-636.

[18]LIN C,OFFICER M S,ZOU H. Directors’ and officers’ liability insurance and acquisition outcomes[J]. Journal of Financial Economics,2011,102(3):507-525.

[19]CHUNG H H,WYNN J P. Managerial legal liability coverage and earnings conservatism[J]. Journal of Accounting and Economics,2008,46(1):135-153.

[20]馮來(lái)強(qiáng),孔祥婷,曹慧娟. 董事高管責(zé)任保險(xiǎn)與權(quán)益資本成本——來(lái)自信息質(zhì)量渠道的實(shí)證研究證據(jù)[J].會(huì)計(jì)研究,2017(11):65-71+97.

[21]吳錫皓,程逸力.高管權(quán)力、董事高管責(zé)任保險(xiǎn)與財(cái)務(wù)重述[J].保險(xiǎn)研究,2017(9):75-85.

[22]袁蓉麗,李瑞敬,李百興.董事高管責(zé)任保險(xiǎn)與審計(jì)費(fèi)用[J].審計(jì)研究,2018(2):55-63.

[23]賴(lài)?yán)瑁剖|茜,夏曉蘭,等.董事高管責(zé)任保險(xiǎn)降低了企業(yè)風(fēng)險(xiǎn)嗎?——基于短貸長(zhǎng)投和信貸獲取的視角[J].管理世界,2019,35(10):160-171.

[24]袁蓉麗,文雯,謝志華.董事高管責(zé)任保險(xiǎn)和財(cái)務(wù)報(bào)表重述[J].會(huì)計(jì)研究,2018(5):21-27.

[25]錢(qián)晶晶,何筠.傳統(tǒng)企業(yè)動(dòng)態(tài)能力構(gòu)建與數(shù)字化轉(zhuǎn)型的機(jī)理研究[J].中國(guó)軟科學(xué),2021(6):135-143.

[26]湯萱,高星,趙天齊,等.高管團(tuán)隊(duì)異質(zhì)性與企業(yè)數(shù)字化轉(zhuǎn)型[J].中國(guó)軟科學(xué),2022(10):83-98.

[27]楊卓爾,高山行.戰(zhàn)略柔性在分維度企業(yè)家導(dǎo)向與原始性創(chuàng)新的中介作用[J].管理評(píng)論,2020,32(3):136-151.

[28]胡國(guó)柳,胡珺.董事高管責(zé)任保險(xiǎn)與企業(yè)風(fēng)險(xiǎn)承擔(dān):理論路徑與經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2017(5):40-46.

[29]趙楊,HU JOHN.董事及高管責(zé)任保險(xiǎn):激勵(lì)還是自利?基于中國(guó)上市公司的實(shí)證檢驗(yàn)[J].中國(guó)軟科學(xué),2014(9):147-164.

[30]林毅夫,孫希芳.信息、非正規(guī)金融與中小企業(yè)融資[J].經(jīng)濟(jì)研究,2005(7):35-44.

[31]張十根,王信平.董事高管責(zé)任保險(xiǎn)與會(huì)計(jì)信息質(zhì)量——兼議經(jīng)濟(jì)政策不確定性的調(diào)節(jié)作用[J].保險(xiǎn)研究,2021(5):33-49.

[32]胡國(guó)柳,譚露.董事高管責(zé)任保險(xiǎn)與信用評(píng)級(jí)——基于中國(guó)A股上市公司的經(jīng)驗(yàn)分析[J].保險(xiǎn)研究,2018(9):81-92.

[33]JIA N,TANG X. Directors’ and officers’ liability insurance,independent director behavior,and governance effect[J]. Journal of Risk and Insurance,2018,85(4):1013-1054.

[34]BOYER M M,STERN L H. Damp;O insurance and IPO performance:what can we learn from insurers?[J]. Journal of Financial Intermediation,2014,23(4):504-540.

[35]祁懷錦,曹修琴,劉艷霞.數(shù)字經(jīng)濟(jì)對(duì)公司治理的影響——基于信息不對(duì)稱(chēng)和管理者非理性行為視角[J].改革,2020(4):50-64.

[36]袁淳,肖土盛,耿春曉,等.數(shù)字化轉(zhuǎn)型與企業(yè)分工:專(zhuān)業(yè)化還是縱向一體化[J].中國(guó)工業(yè)經(jīng)濟(jì),2021(9):137-155.

[37]于連超,王雷.數(shù)字化轉(zhuǎn)型有助于提升企業(yè)環(huán)境績(jī)效嗎?[J].財(cái)貿(mào)研究,2023,34(7):84-96.

[38]吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場(chǎng)表現(xiàn)——來(lái)自股票流動(dòng)性的經(jīng)驗(yàn)證據(jù)[J].管理世界,2021,37(7):130-144+10.

[39]于連超,單約楠,馬寧.環(huán)保信用評(píng)價(jià)制度能提高企業(yè)資本配置效率嗎?[J].審計(jì)與經(jīng)濟(jì)研究,2023,38(3):65-74.

[40]KAPLAN S N,ZINGALES L. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J]. Quarterly Journal of Economics,1997,112(1):169-215.

[41]于連超,張衛(wèi)國(guó),畢茜.環(huán)境保護(hù)費(fèi)改稅促進(jìn)了重污染企業(yè)綠色轉(zhuǎn)型嗎?——來(lái)自《環(huán)境保護(hù)稅法》實(shí)施的準(zhǔn)自然實(shí)驗(yàn)證據(jù)[J].中國(guó)人口·資源與環(huán)境,2021,31(5):109-118.

[42]于連超,季培楠.環(huán)保信用評(píng)價(jià)制度能促進(jìn)企業(yè)環(huán)保投資嗎?[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2024(2):3-14.

[43]許榮,徐一澤,劉怡君,等.董事高管責(zé)任保險(xiǎn)能夠監(jiān)督環(huán)境治理嗎?——基于我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].保險(xiǎn)研究,2022(4):55-68.

[44]李云鶴,李湛,唐松蓮.企業(yè)生命周期、公司治理與公司資本配置效率[J].南開(kāi)管理評(píng)論,2011,14(3):110-121.

[45]張寬,黃凌云.金融發(fā)展如何影響區(qū)域創(chuàng)新質(zhì)量?——來(lái)自中國(guó)對(duì)外貿(mào)易的解釋?zhuān)跩].國(guó)際金融研究,2019(9):32-42.

Directors’ Liability Insurance and Corporate Digital Transformation: Supervisory Incentive Effect or Opportunistic Effect?

YU Lian-chao1, LI Zhao-yi2

(1. School of Management, Lanzhou University, Lanzhou 730000, Gansu, China;2. School of Economics and Management, Dalian University of Technology, Dalian 116024, Liaoning, China)

Abstract: The process of digital transformation in Chinese enterprises is rapidly accelerating, yet the results remain unsatisfactory. Therefore, there is an urgent need to create a favorable institutional environment to better promote corporate digital transformation. Existing research has focused on exploring the driving effects of economic environments such as the governance system of technological innovation, digital economy policies, government fiscal technology expenditures, tax incentive policies, digital cultivation policies for core industries, and regional market development on corporate digital transformation. However, there is a lack of attention to insurance systems such as directors’ liability insurance (DLI). Serving as a risk mitigation instrument in capital markets, directors’ liability insurance may oversee and encourage managers to foster corporate digital transformation or, conversely, facilitate managers’ self-interest, potentially hindering corporate digital transformation. Therefore, the precise impact of directors’ liability insurance on corporate digital transformation warrants empirical investigation.

This study explores the impact of directors’ liability insurance on firms’ digital transformation through empirical data from listed Chinese manufacturing companies spanning 2012 to 2022. It is discovered that directors’ liability insurance can advance corporate digital transformation, indicating that the supervisory incentive hypothesis predominantly influences this outcome. The analysis of the impact mechanism suggests that directors’ liability insurance encourages corporate risk-taking and eases financing constraints, thereby making firms more motivated and capable of undergoing digital transformation. Further analysis shows that under conditions of non-state ownership, poor corporate governance, and weak financial development, the positive impact of directors’ liability insurance on corporate digital transformation is more pronounced. This suggests that directors’ liability insurance can compensate for deficiencies in the property rights system, governance environment, and financial landscape, thereby more effectively fostering corporate digital transformation.

Compared with prior research, this study makes three main contributions: firstly, it broadens the investigation into the driving factors of corporate digital transformation from an insurance system perspective, clarifying the significant role of the directors’ liability insurance system in this process; secondly, it uncovers the promotion effect of directors’ liability insurance on corporate digital transformation by constructing a competitive analytical framework, enriching the discourse on the economic consequences of this insurance system and clarifying its applicability and effectiveness in China’s capital market; thirdly, the study elucidates the risk-taking mechanism and financing constraint mechanism by which directors’ liability insurance influences digital transformation, as well as its relationship with the property rights system, governance environment, and financial landscape, providing a direction for reform and optimization of the insurance system.

The findings of this study offer vital decision-making insights for government bodies aiming to promote the digital economy, insurance departments to optimize the directors’ liability insurance system, and enterprises to promote digital transformation. On one hand, government departments need to promote the development of the DLI market and effectively leverage the risk-taking and financing constraint mechanisms of DLI to drive corporate digital transformation and contribute to building a digital China. On the other hand, government departments should harness the synergistic effects of DLI with property rights systems, governance environments, and financial environments to effectively incentivize corporate digital transformation and promote sustainable development.

Key words: directors’ liability insurance; digital transformation; risk-taking; financing constraints; managerial self-interest; property rights; corporate governance

CLC number:F272.3; F273.1

Document code:A

Article ID:1674-8131(2024)05-0034-16

(編輯:劉仁芳)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18

重慶工商大學(xué)學(xué)報(bào)(西部論壇)2024年5期

重慶工商大學(xué)學(xué)報(bào)(西部論壇)2024年5期

- 重慶工商大學(xué)學(xué)報(bào)(西部論壇)的其它文章

- 擴(kuò)大還是縮小:ESG表現(xiàn)對(duì)企業(yè)內(nèi)部薪酬差距的影響

- 非金融企業(yè)參與影子銀行業(yè)務(wù)對(duì)勞動(dòng)收入份額的影響

- 資本市場(chǎng)發(fā)行制度改革如何提升企業(yè)全要素生產(chǎn)率?

- 減稅沖擊、土地調(diào)控與城投債定價(jià)

- 企業(yè)數(shù)字技術(shù)創(chuàng)新對(duì)全要素生產(chǎn)率的影響

- 政府?dāng)?shù)據(jù)開(kāi)放能否促進(jìn)城市技術(shù)創(chuàng)新?