個人所得稅專項附加扣除能否促進居民消費*

2024-01-01 00:00:00張永峰王嘉夫郝超凡

稅收經濟研究 2024年5期

內容提要:在消費已經成為中國經濟增長的重要推動力,但居民消費活力長期未能得到充分釋放的雙重背景下,文章利用2019年中國家庭金融調查數據檢驗了個人所得稅專項附加扣除對居民消費支出的真實影響,并進一步分析了可能存在的作用機制。研究發現:第一,個人所得稅專項附加扣除顯著引起了居民消費支出的增加。第二,個人所得稅專項附加扣除更有可能提升居民的文娛消費支出,且子女教育、繼續教育和贍養父母三種類型的專項附加扣除能夠起到促進居民消費的積極作用,但大病醫療、住房貸款和住房租賃專項附加扣除并未呈現出明顯的消費促進作用。第三,個人所得稅專項附加扣除通過提升居民實際收入,并產生心理賬戶效應從而促進居民消費增長。第四,個人所得稅專項附加扣除對居民消費支出的促進作用存在邊際增加的現象;此外,數字消費場景在個人所得稅專項附加扣除與居民消費之間扮演著顯著的正向調節作用。第五,個人所得稅專項附加扣除通過消費支出的提高進一步促進了社會投資的增長,有助于形成消費與投資雙向促進的上升式螺旋。

關鍵詞:個人所得稅;專項附加扣除;實際收入;心理賬戶;居民消費

中圖分類號:F812.42" 文獻標識碼:A" 文章編號:2095-1280(2024)05-0056-14

一、引言

消費已經成為中國經濟增長的重要推動力。國家統計局數據顯示,2023年最終消費支出對中國經濟增長的貢獻率達82.5%,遠高于投資和凈出口。但長期以來,我國居民消費潛力未能得到充分釋放。根據世界銀行相關數據顯示,2022年居民消費總額占中國GDP比重僅為28.6%,同期消費率為45.7%。相比之下,美國的消費率已經高達70.6%,同為發展中國家的印度其消費率也高達59.3%,比中國高13.6個百分點。鑒于此,黨的二十大報告明確提出要增強消費對經濟發展的基礎性作用;2023年中央經濟工作會議同樣指出要著力擴大國內需求,把恢復和擴大消費擺在優先位置。因此,如何有效刺激居民消費,進一步提高居民消費意愿,是促進中國經濟高質量增長的重要課題。

總體來看,微觀層面的收入水平(陳斌開,2012)、家庭關系(田子方等,2022)、家庭人口結構(齊紅倩和劉巖,2020)、同群行為(宋澤和鄒紅,2021)和宏觀層面的稅收制度(邱國慶和侯培林,2023)、住房租金(Flavin和Takashi,2002)、勞動力人口比例和老齡化程度(Modigliani和Cao,2004;盛來運等,2021)以及戶籍約束(陳斌開等,2010)等是影響居民消費的主要因素。例如,陳斌開(2012)基于生命周期框架的理論研究發現,收入水平越高的居民平均消費傾向和邊際消費傾向越低。而在人口老齡化快速推進的背景下,人口老齡化顯著降低了居民家庭的平均消費率,采取更加積極的生育政策能夠促進居民消費(盛來運等,2021)。

為有效減輕居民稅收負擔,增加居民實際收入,增強居民消費能力。2018年12月,國務院印發《個人所得稅專項附加扣除暫行辦法》。本次個人所得稅改革推出專項附加扣除制度,是我國稅制改革歷史上的重要里程碑,對我國居民收入分配、稅制結構調整以及經濟格局產生深遠影響(劉蓉和寇璇,2019)。國家稅務總局數據表明,2023年個人所得稅(以下簡稱“個稅”)匯算首月專項附加扣除減稅便達到1500億元。在消費成為經濟增長重要推動力和居民消費長期不足的現實背景下,探究個稅專項附加扣除對居民消費的真實作用有助于進一步激發居民消費潛力,充分發揮消費對經濟增長的驅動作用,對加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局意義重大。

與既有的研究相比,本文的邊際貢獻有以下幾點:第一,拓展了個稅專項附加扣除的研究邊界。有關個稅專項附加扣除的文獻大多討論的是其對收入分配的影響(劉蓉和寇璇,2019;張玄和岳希明,2021),或者聚焦于子女教育(肖建華和謝璐華,2022)、贍養父母(程欣煒等,2021)等某一個細分領域,鮮有文獻關注個稅專項附加扣除對居民消費的作用,本文基于2019年中國家庭金融調查數據的研究對現有文獻進行了有益的補充。第二,識別了個稅專項附加扣除對居民消費的作用機制。個稅專項附加扣除一方面使居民實際收入提升,另一方面使居民產生心理賬戶效應,進而刺激居民增加消費。本文在理論上對此進行了分析,同時進行實證驗證,有助于政府和社會公眾對個稅專項附加扣除如何影響居民消費形成清晰系統地認識和理解。第三,進一步研究了個稅專項附加扣除對居民消費支出的邊際效用。與收入的邊際消費傾向遞減不同,本文發現個稅專項附加扣除對居民消費支出的促進作用存在邊際增加的現象,豐富了文章結論;此外,本文討論了數字消費場景在個稅專項附加扣除與居民消費之間的調節作用并提出政策建議,強化了本文的實踐性。

二、制度背景與理論假設

(一)制度背景

2018年8月底,第十三屆全國人大常委會第五次會議表決通過關于修改個人所得稅法的決定。本次改革有兩個亮點:一是將個人所得稅起征點由月收入3500提高至5000;二是明確子女教育、繼續教育、大病醫療、普通住房貸款利息、住房租金、贍養老人支出6項專項附加扣除的具體范圍和標準。2018年12月,《個人所得稅專項附加扣除暫行辦法》正式印發。自2019年1月實施以來,《個人所得稅專項附加扣除暫行辦法》歷經了幾次重要的補充和修改。第一次是2019年12月,國家稅務總局對個稅專項附加扣除政策完成優化;第二次是2022年3月,新增3歲以下嬰幼兒照護個人所得稅專項附加扣除;第三次是2023年8月,提高3歲以下嬰幼兒照護、子女教育、贍養老人個人所得稅專項附加扣除標準。

2018年啟動的個稅專項附加扣除產生了較為顯著的經濟影響。實施個稅專項附加扣除后,邊際稅率的降低對商品價格的影響較大,但并未引起服務價格的變化(孫浦陽和楊易擎,2023)。從扣除政策的公平目標實現來看,專項扣除標準的增加客觀上會使得居民收入增長,并進而增進居民的社會福利水平,但這種福利水平的增進程度取決于居民收入差距所帶來的福利損失(李文,2019)。也有研究表明,專項附加扣除制度在一定程度上削弱了個稅的收入再分配效應(劉蓉和寇璇,2019)。此外,部分學者討論了個稅專項附加扣除中細分專項的經濟效應。例如,子女教育費用扣除制度擴大了收入差距,但收入水平提高帶來的福利增進能夠彌補收入差距造成的福利損失,整體福利水平得到提高(肖建華和謝璐華,2022)。

(二)理論假設

1.個稅專項附加扣除的實際收入效應

早期關于消費決定的理論主要有凱恩斯的絕對收入決定論,莫迪利安尼的生命周期消費論和弗里德曼的持久收入理論,以及霍爾的隨機游走假說。以上幾種觀點均認為收入是影響居民消費的關鍵性因素,只是在收入的界定上存在一定區別,即決定消費的收入到底是當期收入還是跨期收入,預期收入或是長期收入。總體而言,消費的收入決定論同樣適用于中國。但在1978年前,中國居民的消費主要由當期收入決定;而在1978年之后,前期收入、預期收入對當期消費的影響程度逐漸加強(臧旭恒,1994)。稅收減免和返還是提高居民可支配收入,進而促進居民消費增加的重要舉措。以個稅專項附加扣除為代表的個稅減稅能夠提高基本減除費用標準,降低居民稅收負擔,提高居民可支配收入,促進居民消費。不僅如此,個稅專項附加扣除在調節收入分配的同時,使得社會整體福利得到提升,收入分布更接近帕累托最優。特別是個稅專項附加扣除中的子女教育、繼續教育和贍養父母等進一步降低了居民家庭的供養負擔,有助于居民形成向上的消費預期,提升居民消費信心(劉蓉和寇璇,2019)。基于上述分析,提出本文假設1:

H1:個稅專項附加扣除導致居民實際收入增加,進而促進居民消費支出提升。

2.個稅專項附加扣除的心理賬戶效應

個體在對行動結果進行心理評估的過程中傾向于將不同來源的收入或損失歸于不同賬戶,并分別評價、管理和預算,這種現象被稱為心理賬戶(Thaler,2008)。按照心理賬戶理論,居民在消費決策中會將工資收入、經營收入、財產收入等穩定性收入和政府補貼、轉移支付、彩票收入等意外性收入放置于不同的消費心理賬戶上,且不同途徑獲得的收入彼此獨立,相互不可替代。對于居民的穩定性收入,消費者往往抱有更加珍視的情感態度,因而用于消費的比例較小,更多的是轉入儲蓄;相反,對于政府補貼、轉移支付等意外之財,由于其獲取相對容易,用于儲蓄的占比較低,進行消費的比重更大。對居民而言,個稅專項附加扣除在符合扣除標準時無需付出勞動就可以直接獲得,因此更有可能歸類為是意外所得。個稅專項附加扣除帶來的“意外收益”意味著其邊際消費傾向顯著高于工資性收入和經營性收入等穩定性收入(王湘紅等,2022)。不僅僅是居民,在政府層面,地方官員同樣會將不同來源的財政收入劃歸于不同的心理賬戶,在心理賬戶影響下,地方官員產生了此錢非彼錢的認知錯覺與機會主義動機,進而導致非理性舉債的決策異化行為,最終造成地方政府支出快速增長。基于上述分析,提出本文假設2:

H2:個稅專項附加扣除使居民產生心理賬戶效應,進而促進居民消費支出提升。

三、研究設計

(一)數據來源

本文使用的數據來自西南財經大學中國家庭金融調查與研究中心組織管理的“中國家庭金融調查”項目(CHFS)。CHFS最早的數據是2011年,目前可公開使用的最新年份數據是2019年。2019年CHFS數據樣本分布于29個省級行政區、355個區縣、1481個社區,覆蓋40011戶家庭和127012名個體,是中國規模最大的非官方家庭資產類抽樣調查項目,具有較好的代表性。

本文的被解釋變量為居民消費支出,包括衣著支出、食品支出、居住相關的支出和交通支出等日常消費支出。核心解釋變量為個稅專項附加扣除,個稅專項附加扣除為虛擬變量,當被問到“家庭成員是否申報過個人所得稅專項附件扣除”,若選擇“是”,則虛擬變量個稅專項附加扣除為1,否則為0。

本文的控制變量包含個人特征、家庭特征和社會保障特征等方面。其中,代表個人特征的控制變量有性別、年齡、教育背景、婚姻狀況、健康狀況、戶籍性質、工作狀態,代表家庭特征的控制變量有家庭存款、家庭收入、教育負債、醫療負債、住房負債,代表社會保障特征的控制變量有養老保險、醫療保險和商業保險。

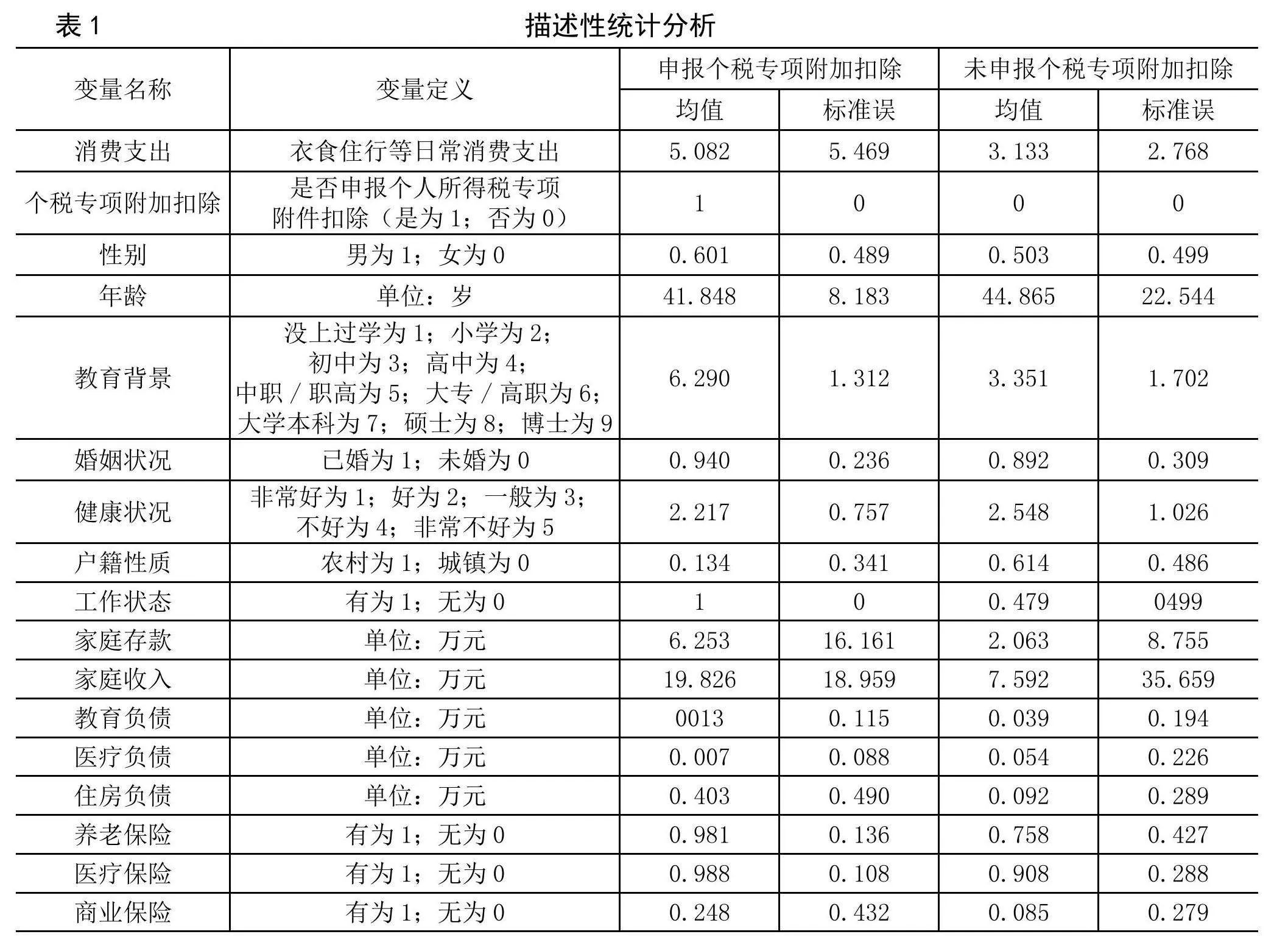

(二)描述性統計分析

表1報告了樣本的描述性統計分析。對申報個稅專項附加扣除的群體而言,被解釋變量消費支出的均值為5.082,而未申報個稅專項附加扣除群體消費支出的均值為3.133,遠低于申報個稅專項附加扣除的群體,初步顯示個稅專項附加扣除可能引起居民消費支出的提升。

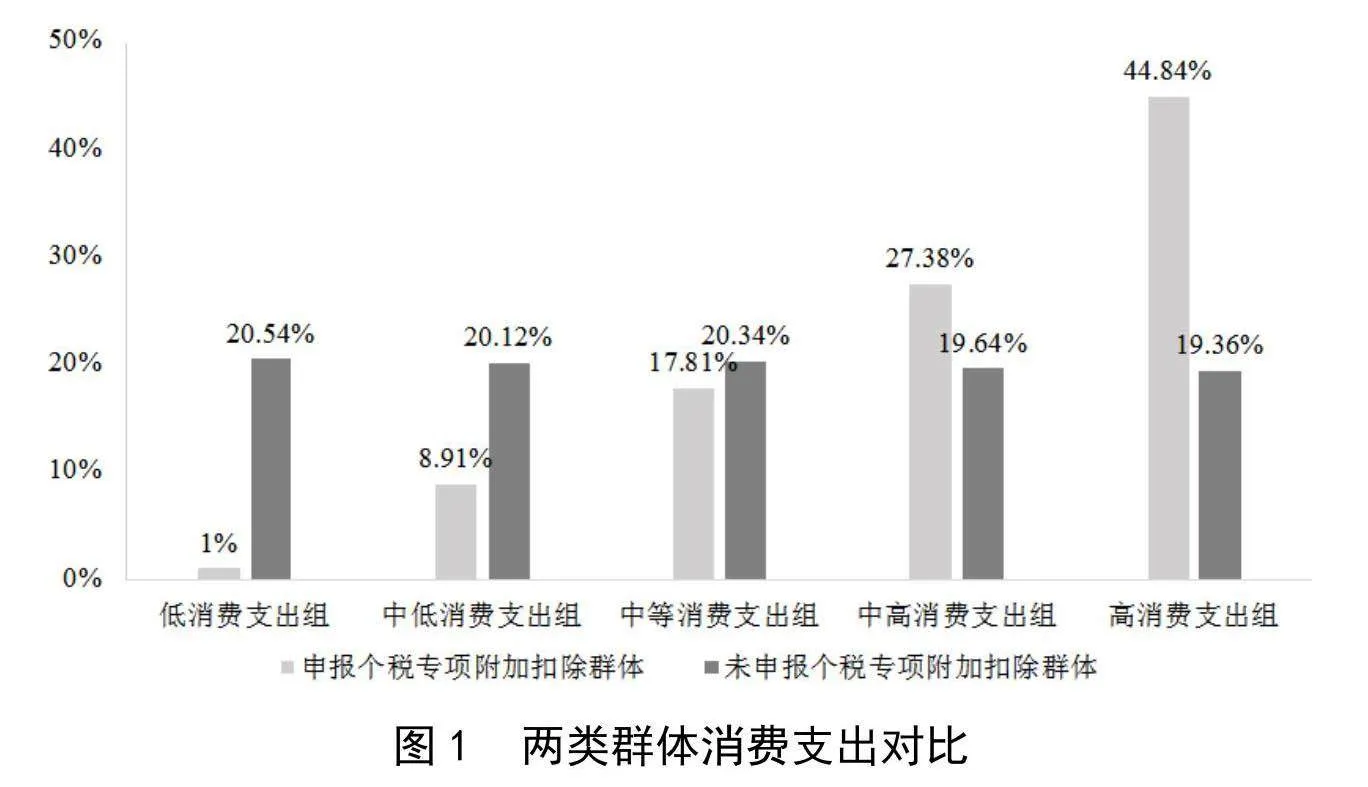

為了更加直觀的感受申報個稅專項附加扣除和未申報個稅專項附加扣除兩類群體的消費支出差異,本文將全樣本的消費支出分為五組:低消費支出、中低消費支出、中等消費支出、中高消費支出和高消費支出,在此基礎上測算申報個稅專項附加扣除和未申報個稅專項附加扣除兩類群體在不同消費支出組中的占比,結果如圖1所示。

從圖1可以看出,低消費支出組中,申報個稅專項附加扣除和未申報個稅專項附加扣除兩類群體的占比分別為1%和20.54%;中等消費支出組中,申報個稅專項附加扣除和未申報個稅專項附加扣除兩類群體的占比分別為17.81%和20.34%;而在高消費支出組中,申報個稅專項附加扣除和未申報個稅專項附加扣除兩類群體的占比分別為44.84%和19.36%。由此表明,申報個稅專項附加扣除群體集中在中高消費和高消費支出組,暗示了申報個稅專項附加扣除群體的消費支出遠大于未申報專項附加扣除的群體。

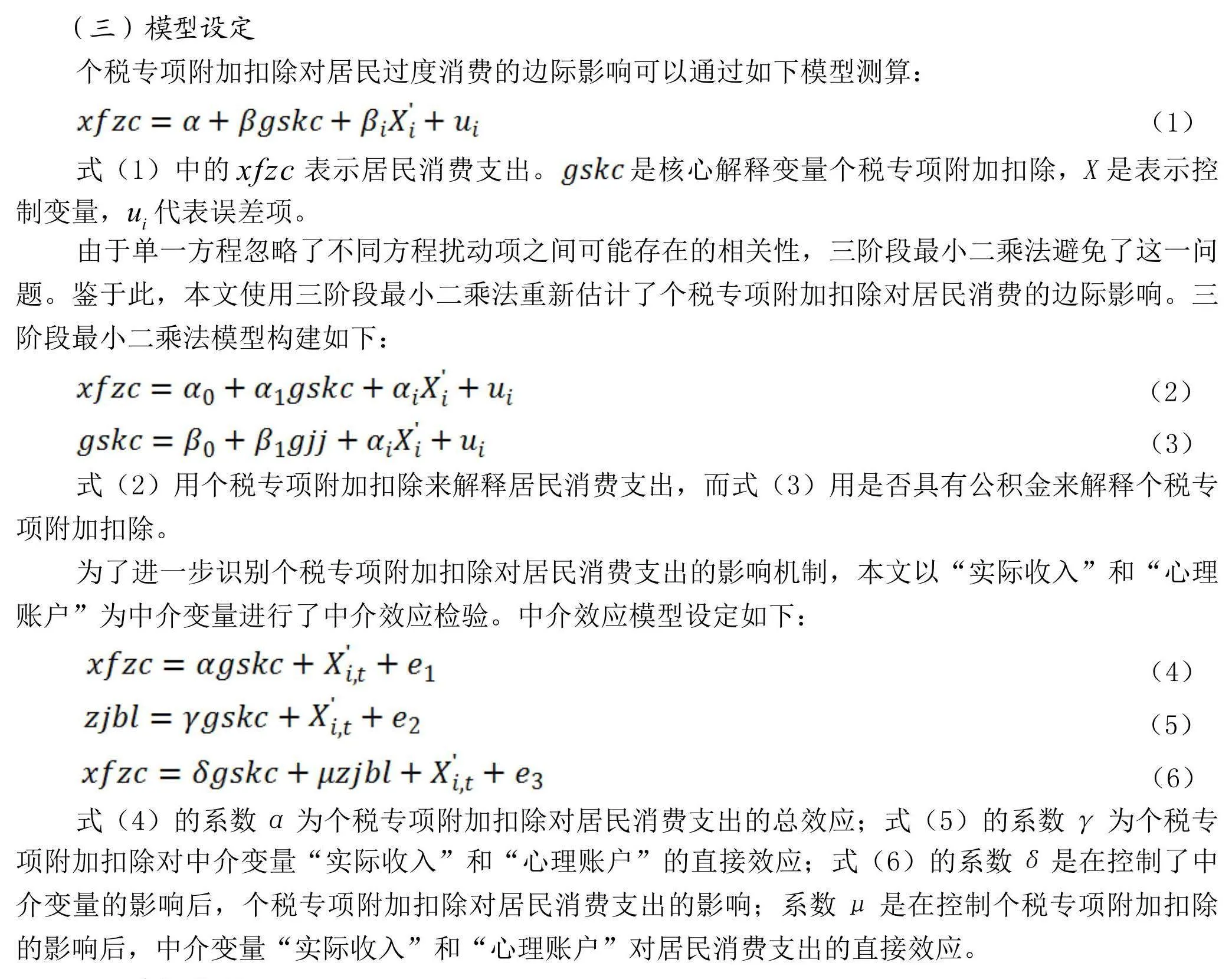

(三)模型設定

個稅專項附加扣除對居民過度消費的邊際影響可以通過如下模型測算:

式(1)中的xfzc表示居民消費支出。是核心解釋變量個稅專項附加扣除,X是表示控制變量,ui代表誤差項。

由于單一方程忽略了不同方程擾動項之間可能存在的相關性,三階段最小二乘法避免了這一問題。鑒于此,本文使用三階段最小二乘法重新估計了個稅專項附加扣除對居民消費的邊際影響。三階段最小二乘法模型構建如下:

式(2)用個稅專項附加扣除來解釋居民消費支出,而式(3)用是否具有公積金來解釋個稅專項附加扣除。

為了進一步識別個稅專項附加扣除對居民消費支出的影響機制,本文以“實際收入”和“心理賬戶”為中介變量進行了中介效應檢驗。中介效應模型設定如下:

式(4)的系數α為個稅專項附加扣除對居民消費支出的總效應;式(5)的系數γ為個稅專項附加扣除對中介變量“實際收入”和“心理賬戶”的直接效應;式(6)的系數δ是在控制了中介變量的影響后,個稅專項附加扣除對居民消費支出的影響;系數μ是在控制個稅專項附加扣除的影響后,中介變量“實際收入”和“心理賬戶”對居民消費支出的直接效應。

四、實證分析

(一)基準回歸

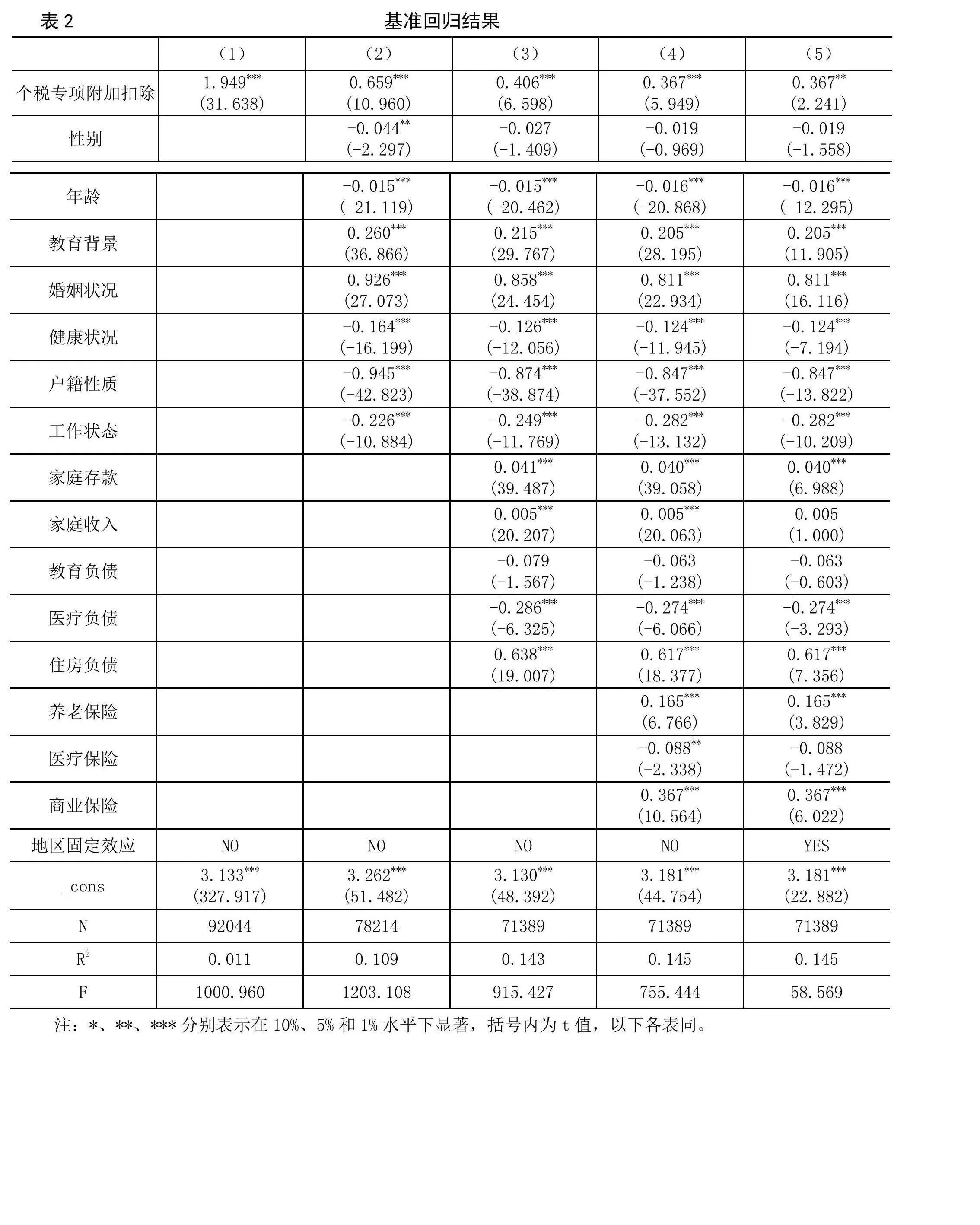

表2報告了個稅專項附加扣除對居民消費的基準回歸結果。其中,第1列是未添加控制變量情境下個稅專項附加扣除對居民消費的系數估計值,第2列、第3列和第4列是相繼添加個人特征控制變量、家庭特征控制變量以及社會保障特征控制變量后個稅專項附加扣除對居民消費的系數估計值,第5列是在加入全部控制變量并進一步控制地區固定效應后個稅專項附加扣除對居民消費的系數估計值。

從表2可以看出,未添加控制變量情境下個稅專項附加扣除對居民消費的系數估計值為1.949,在1%水平下顯著;相繼添加個人特征控制變量、家庭特征控制變量以及社會保障特征控制變量后,個稅專項附加扣除對居民消費的系數估計值分別為0.659、0.406、0.367,均在1%水平下顯著;進一步控制地區固定效應后個稅專項附加扣除對居民消費的系數估計值為0.367,在5%水平下顯著。由此可知,不論是否加入控制變量以及是否控制地區固定效應,估計結果均表明個稅專項附加扣除對居民消費存在顯著的促進作用。可能的解釋是:一方面,個稅專項附加扣除導致居民實際收入增加,按照凱恩斯的消費理論或者莫迪利安尼的生命周期消費論和弗里德曼的持久收入理論,收入(包括當期、跨期和預期)是消費的決定性因素,實際收入的提高必然引起消費的提升。另一方面,按照心理賬戶理論,居民在消費決策中會將不同來源的收入放置在不同的消費心理賬戶上,且不同來源的收入彼此獨立,相互不可替代(王湘紅,2022)。對于居民的工資所得,用于消費的比例較小,更多的是轉入儲蓄;相反,對于政府補貼、轉移支付等意外之財,用于儲蓄的占比較低,進行消費的比重更大。個稅專項附加扣除獲得的收入類似于轉移支付,對居民而言更有可能劃入心理賬戶,也就更有可能形成消費支出。

(二)穩健性檢驗

1.剔除極端值

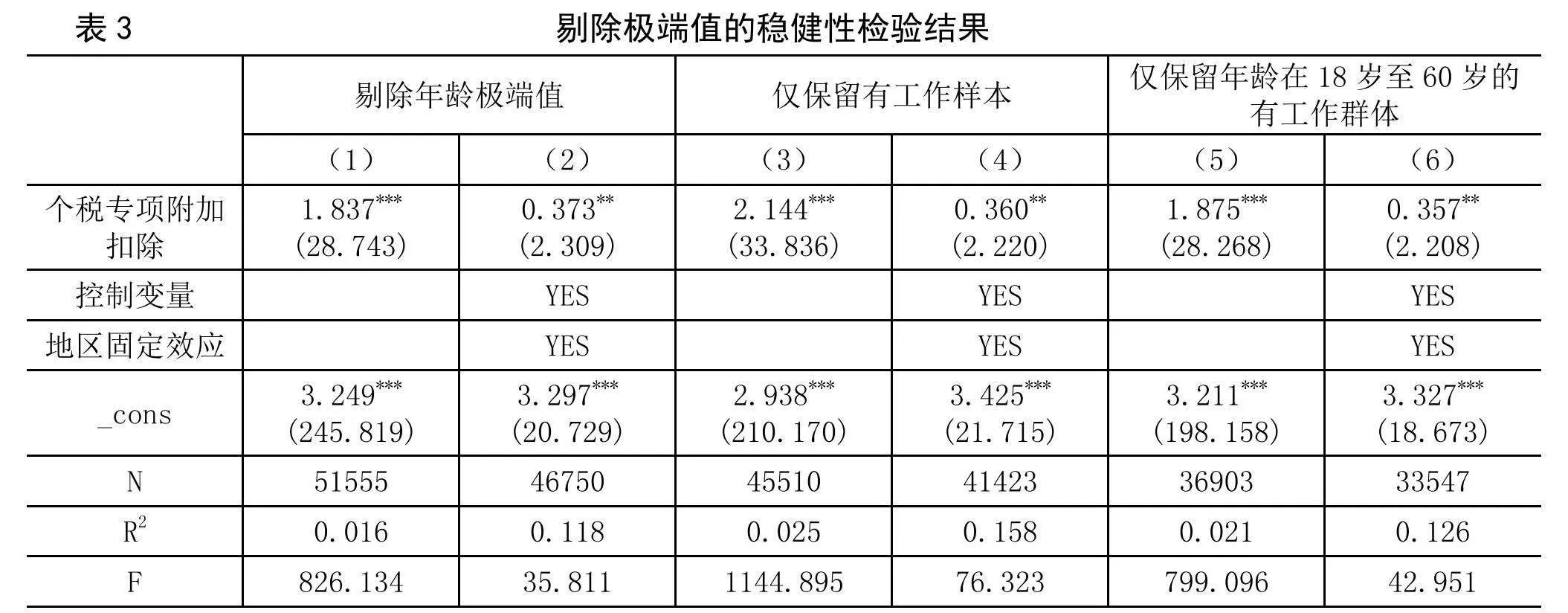

為有效消除基準回歸中可能存在的極端值對估計結果的影響,本文嘗試通過剔除極端值解決這一問題:第一,刪除年齡極端值;第二,僅保留有工作的樣本;第三,僅保留年齡在18歲至60歲的有工作群體的樣本。表3報告了采取上述三種措施后個稅專項附加扣除對居民消費的影響。

從表3第1列和第2列可以看出,在刪除年齡極端值后,未添加控制變量以及未控制地區固定效應情形下和同時加入控制變量以及控制地區固定效應后個稅專項附加扣除對居民消費支出的系數估計值至少在5%水平下顯著。第3列和第4列表明,在僅保留有工作群體的情境下,不論是否加入控制變量和是否控制地區固定效應,個稅專項附加扣除對居民消費支出的系數估計值同樣至少在5%水平下顯著。進一步地,在僅保留年齡在18歲至60歲的有工作樣本的條件下,不論是否加入控制變量以及是否控制地區固定效應,個稅專項附加扣除對居民消費支出的系數估計值依然至少在5%水平下顯著。由此表明,在剔除可能導致估計結果有偏的極端值后,仍然表明個稅專項附加扣除顯著增加了居民的消費支出。

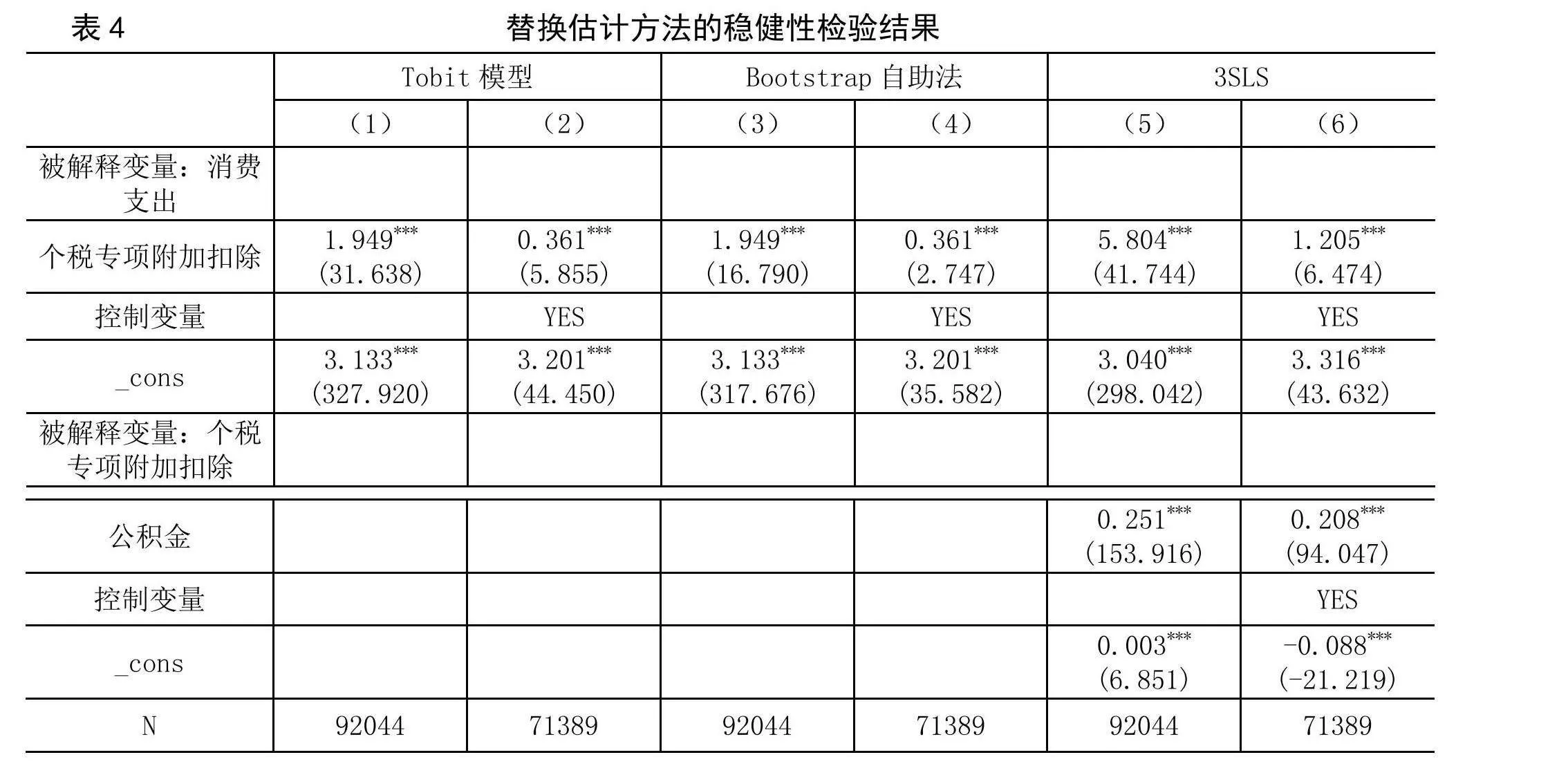

2.替換估計方法

Tobit模型能夠有效處理存在上限或下限的連續響應變量;在大樣本下,使用Bootstrap自助法能以更快的速度收斂到真實值;此外,由于單一方程忽略了不同方程擾動項之間可能存在的相關性,三階段最小二乘法避免了這一問題。鑒于此,本文同時使用Tobit模型、Bootstrap自助法和3SLS重新估計了個稅專項附加扣除對居民消費支出的影響,估計結果如表4所示。從表4可以看出,在Tobit模型、Bootstrap自助法和3SLS三種估計方法中,未添加控制變量以及添加全部控制變量后個稅專項附加扣除對居民消費支出的系數估計值均在1%水平下顯著為正,與基準回歸結果一致。

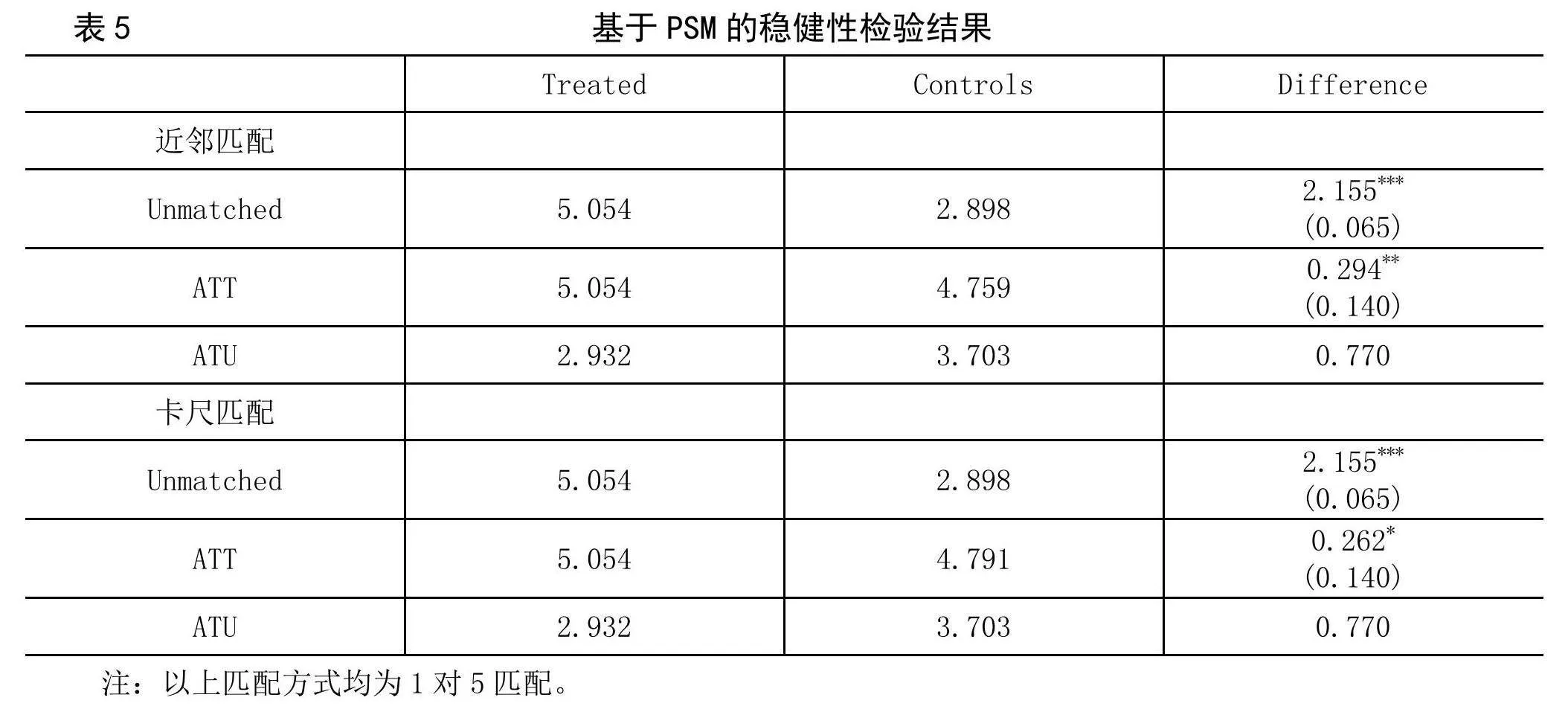

個稅專項附加扣除并非隨機行為,PSM可以有效解決非隨機行為引起的樣本自選擇問題,其測算出的ATT值可以測度個體在干預狀態下的平均干預效應。表5報告了近鄰匹配和卡尺匹配兩種傾向得分匹配分析法的穩健性檢驗結果。表5中第1列是處理組的ATT值和ATU值,第2列是控制組的ATT值和ATU值,第3列是組間差異。表5顯示,在近鄰匹配和卡尺匹配兩種匹配方式中,處理組的ATT值均為5.054,控制組的ATT值分別為4.759和4.791,二者的組間差異分別為0294和0.262,均通過顯著性檢驗,表明與未進行個稅專項附加扣除申報的居民相比,進行申報個稅專項附加扣除居民的消費支出顯著更高,進一步證實了基準回歸結果的可靠性。

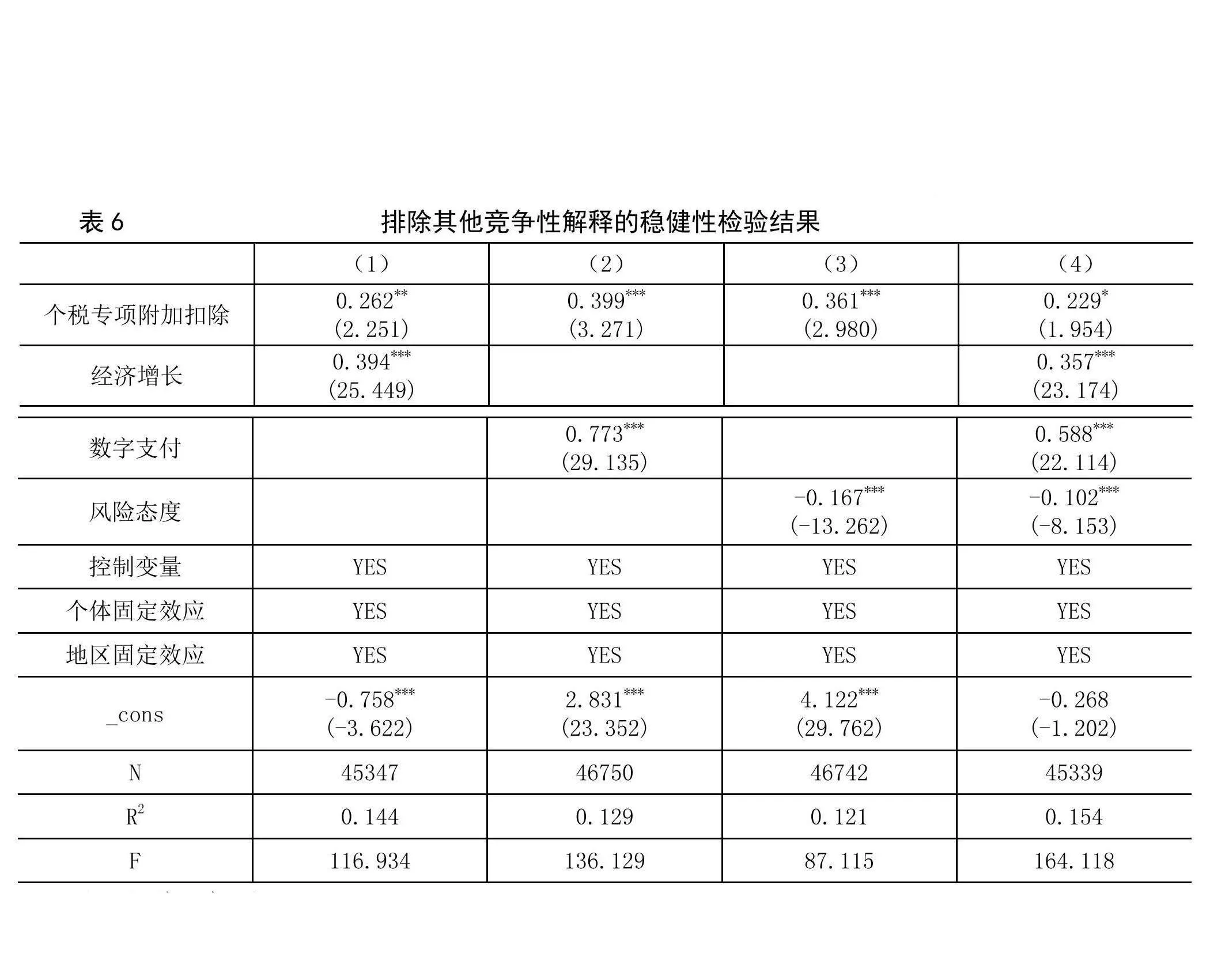

3.排除其他競爭性解釋

在宏觀層面,居民的消費傾向與經濟增長正相關,在經濟上行期,居民有更好的經濟預期,消費信心更強,消費意愿也就更強;在個人層面,不同風險偏好的居民對跨期消費的態度明顯不同,風險厭惡的居民過度消費的概率更低。此外,進入數字經濟時代,數字支付在不改變消費者持有現金的情形下,通過將現金支付轉變到非現金支付的數字支付方式弱化了消費者支付現金的感知效果,使居民消費意愿大幅提升(關鍵和馬超,2020)。考慮到上述因素,本文在基準回歸的基礎上進一步加入經濟增長、風險態度和數字支付三個控制變量,表6報告了加入上述控制變量后的檢驗結果。從表6可以看出,單獨加入經濟增長、數字支付和風險態度時,個稅專項附加扣除對居民消費支出的系數估計值至少在5%水平下顯著;同時控制經濟增長、數字支付和風險態度條件下個稅專項附加扣除對居民消費支出的系數估計值依然顯著為正,證實了基準回歸結果的客觀性。

(三)作用機制

1.實際收入效應

實際收入提升是個稅專項附加扣除引起居民消費增加的重要途徑。表7報告了收入效應在個稅專項附加扣除與居民消費支出中的作用機制檢驗結果。從表7可以看出,在未控制地區固定效應的情境下,個稅專項附加扣除對居民收入水平的系數估計值為3.961,在1%水平下顯著;收入水平對居民消費支出的系數估計值為0.003,同樣在1%水平下顯著;將個稅專項附加扣除和收入水平納入同一模型后,個稅專項附加扣除和收入水平對居民消費支出的系數估計值均在1%水平下顯著。此外,在控制地區固定效應后,個稅專項附加扣除對居民收入水平的系數估計值、收入水平對居民消費支出的系數估計值,以及同一模型中個稅專項附加扣除和收入水平對居民消費支出的系數估計值至少在10%水平顯著為正。由此表明,個稅專項附加扣除顯著提高了居民收入水平進而引起居民消費支出增加,即個稅專項附加扣除存在顯著的收入效應。

2.心理賬戶效應

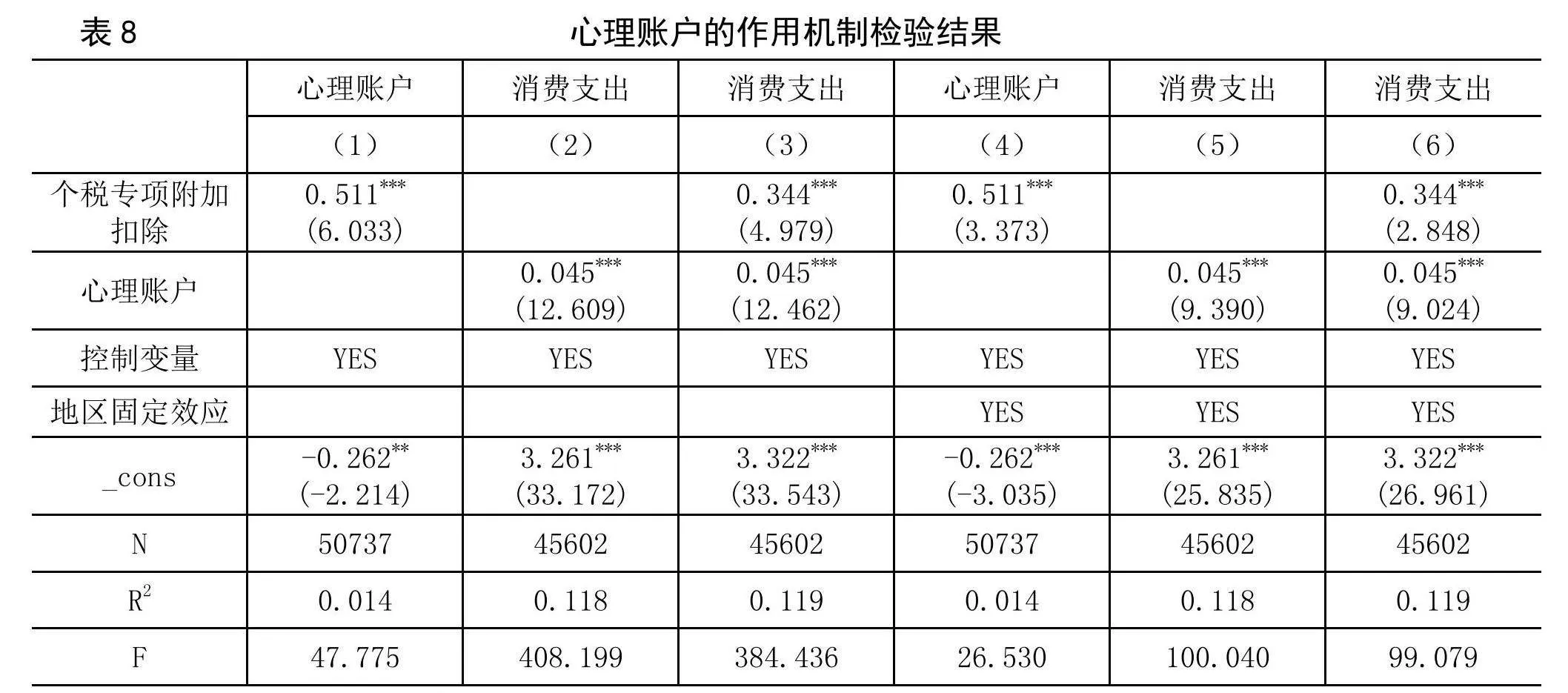

個稅專項附加扣除形成的心理賬戶效應是使居民消費支出增加的另一個機制。居民的工資收入通常情形下直接轉入居民的銀行卡,形成銀行卡存款。在數字支付日益普及的背景下,數字賬號中的存款余額成為居民消費支出的首選方式,銀行卡存款與數字賬號存款實際上代表了兩種不同的心理賬戶。因此,本文用居民在微信、支付寶等數字賬號中的存款余額作為心理賬戶的代理變量,在此基礎上檢驗了心理賬戶在個稅專項附加扣除與居民消費支出中的中介作用,檢驗結果如表8所示。

從表8可以看出,在未控制地區固定效應時,個稅專項附加扣除對居民心理賬戶的系數估計值在1%水平下顯著為正;心理賬戶對居民消費支出的系數估計值為0.045,在1%水平下顯著;將個稅專項附加扣除和心理賬戶納入同一模型后,個稅專項附加扣除和心理賬戶對居民消費支出的系數估計值均在1%水平下顯著。此外,在控制地區固定效應情境下,個稅專項附加扣除對居民心理賬戶的系數估計值、心理賬戶對居民消費支出的系數估計值,以及同一模型中個稅專項附加扣除和心理賬戶對居民消費支出的系數估計值均在1%水平顯著為正。由此表明,個稅專項附加扣除使得居民產生了心理賬戶,進而引起居民消費支出增加。

(四)異質性分析

基準回歸結果反映的是個稅專項附加扣除對所有居民消費支出的平均影響,而這種平均影響可能會遮掩不同居民之間的異質性問題。鑒于此,本文進一步討論了個稅專項附加扣除對居民消費支出的異質性影響。

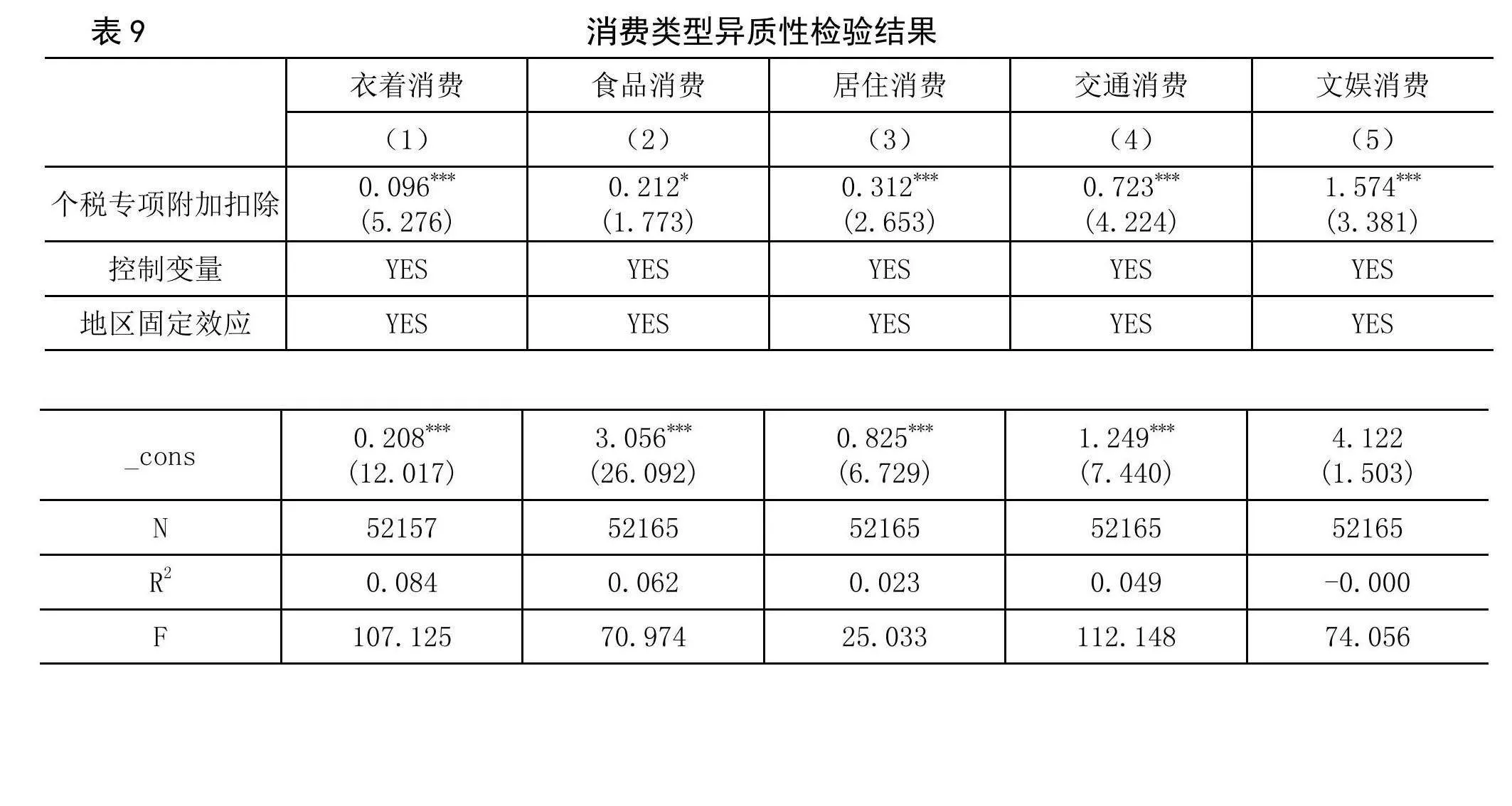

1.消費支出異質性

表9報告了個稅專項附加扣除對衣著消費支出、食品消費支出、居住消費支出、交通消費支出和文娛消費支出等不同消費類型的異質性檢驗結果。從表9可以看出,個稅專項附加扣除對居民衣著消費的系數估計值為0.096,對食品消費和居住的系數估計值為0.212和0.312,對居民交通支出和文娛消費支出的系數估計值分別為0.723和1.574。由此可知,個稅專項附加扣除對居民文娛消費支出的促進作用更強。可能的解釋是,按照馬斯洛的消費分層理論,人的需求從低到高分為五個等級:生理需求、安全需求、社交需求、尊重需求和自我實現需求。從群體畫像來看,申報個稅專項附加扣除群體的收入相對較高,對消費的需求已經脫離了基本的生理需求和安全需求,進入較高層次的社交需求和尊重需求。因此,個稅專項附加扣除更有可能激勵居民的文娛消費支出。

2.個稅專項附加扣除異質性

個稅專項附加扣除包含子女教育、繼續教育、大病醫療、住房貸款、住房租賃和贍養父母六個方面。鑒于此,本文檢驗了不同個稅專項附加扣除類型對居民消費支出的異質性影響,檢驗結果如表10所示。

從表10可以看出,子女教育專項附加扣除、繼續教育專項附加扣除和贍養父母專項附加扣除對居民消費支出的系數估計值分別為0.347、0.578和0.363,且至少在10%水平下顯著;與之不同的是,大病醫療專項附加扣除、住房貸款專項附加扣除和住房租賃專項附加扣除對居民消費支出的系數估計值盡管都是正數,但均未通過顯著性檢驗。由此可知,子女教育、繼續教育和贍養父母三種類型的專項附加扣除能夠起到促進居民消費的積極作用,但大病醫療、住房貸款和住房租賃專項附加扣除并未顯現出明顯的消費促進作用。理由在于,盡管個稅專項附加扣除使得居民實際收入增加,轉移支付產生的心理賬戶可能進一步抬升居民的消費意愿,但對于大病醫療使得居民未來不確定性增加,住房貸款意味著居民面臨較大的償貸壓力,而住房租賃群體為購買自有住房不得不進行超額儲蓄。相反,繼續教育和子女教育作為對未來的投資,更有可能形成正面預期,提高居民消費信心。因此,與大病醫療、住房貸款和住房租賃專項附加扣除不同,子女教育、繼續教育和贍養父母三種類型的專項附加扣除表現出顯著的消費促進作用。

(五)拓展性討論

1.個稅專項附加扣除的邊際效應

個稅專項附加扣除越多對居民消費的促進作用就越大嗎?為了回答這一問題,本文重新構建核心解釋變量“個稅專項附加扣除數量”,若居民只申報了含子女教育、繼續教育、大病醫療、住房貸款、住房租賃和贍養父母六個方面中的一種,則“個稅專項附加扣除數量為1”,以此類推,若申報了上述六個方面中的兩種,則“個稅專項附加扣除數量為2”;若申報了上述全部六個方面,則“個稅專項附加扣除數量為6”。在此基礎上,本文進一步檢驗了個稅專項附加扣除數量對居民消費支出的影響,檢驗結果如表11所示。

從表11可以看出,在未控制個體固定效應和地區固定效應,單獨控制個體固定效應和地區固定效應,同時控制個體固定效應和地區固定效應情境下,個稅專項附加扣除數量對居民消費支出的系數估計值均為0.210,且至少在5%水平下顯著。這意味著,居民申報的個稅專項附加扣除數量越多,消費支出相應更高,即個稅專項附加扣除對居民消費支出的促進作用可能存在邊際增加的現象。

2.數字消費場景的調節作用

進入數字經濟時代,消費場景不再局限于傳統的實體商店,線上消費成為居民重要的消費模式。根據商務部數據顯示,2023年全國網上零售額達到15.4萬億,連續11年穩居全球第一;實物商品網上零售額增長8.4%,占社會消費品零售總額比重增至27.6%。考慮到這一點,本文用“網絡購物”作為數字消費場景的代理變量,進一步構建個稅專項附加扣除與數字消費的交乘項,檢驗了數字消費場景在個稅專項附加扣除與居民消費支出中間的調節作用,檢驗結果如表12所示。

從表12可以看出,第1列未控制個體固定效應和地區固定效應時個稅專項附加扣除和個稅專項附加扣除與數字消費的交乘項對居民消費支出的系數估計值分別為0.196和0.199,至少在5%水平下顯著;控制個體固定效應后,二者的系數估計值分別為0.196和0.199,均在1%水平下顯著。單獨控制地區固定效應時,個稅專項附加扣除對居民消費支出的系數估計值同樣為0.196,且P值為0.142,具有邊緣顯著性;此外,個稅專項附加扣除與數字消費的交乘項對居民消費支出的系數估計值為0.199,在1%水平下顯著。同時控制個體固定效應和地區固定效應后,個稅專項附加扣除和個稅專項附加扣除與數字消費的交乘項對居民消費支出的系數估計值同樣為0.196和0.199,均通過顯著性檢驗。這意味著,數字消費場景在個稅專項附加扣除與居民消費之間存在顯著的正向調節作用,即個稅專項附加扣除對居民的消費作用會隨著數字消費場景的應用而擴大。這不難理解,數字消費場景在為消費者提供便捷服務的同時,促進服務供給者的業務優化,提高用戶的消費體驗,而與數字消費場景相結合的數字化支付直接打破了居民消費時間與空間限制,帶動了居民消費的增長(關鍵和馬超,2020)。

3.從消費到投資

既然個稅專項附加扣除能夠有效提升居民消費支出,那么其是否會通過居民消費的增加引起投資的變化?為了回答這一問題,本文以居民工商業項目總資產為被解釋變量,檢驗了“個稅專項附加扣除—消費—投資”的邏輯關系,檢驗結果如表13所示。

從表13可以看出,未控制個體固定效應條件下個稅專項附加扣除對投資的系數估計值為15.496,在5%水平下顯著;第2列加入消費支出后,個稅專項附加扣除對投資的系數估計值和消費支出對投資的系數估計值分別為13.601和1.580,均通過顯著性檢驗。進一步控制個體固定效應后,個稅專項附加扣除和消費支出對投資的系數估計值均顯著為正。由此可知,個稅專項附加扣除在促進居民消費的同時,通過消費支出的提高進一步促進了社會投資的增長,形成了消費與投資雙向促進的良性循環。

五、結論與建議

利用2019年中國家庭金融調查數據,本文檢驗了個稅專項附加扣除對居民消費支出的異質性影響以及可能存在的作用機制。研究結果發現:第一,個稅專項附加扣除顯著引起了居民消費支出的增加,有助于從消費端推動中國經濟增長。第二,個稅專項附加扣除更有可能提升居民的文娛消費支出,且子女教育、繼續教育和贍養父母三種類型的專項附加扣除能夠起到促進居民消費的積極作用,但大病醫療、住房貸款和住房租賃專項附加扣除并未顯現出明顯的消費促進作用。第三,個稅專項附加扣除通過提升居民實際收入,并產生心理賬戶效應從而促進居民消費增長。第四,個稅專項附加扣除對居民消費支出的促進作用存在邊際增加的現象;此外,數字消費場景在個稅專項附加扣除與居民消費之間扮演著顯著的正向調節作用,即個稅專項附加扣除對居民的消費作用會隨著數字消費場景的應用而擴大。第五,個稅專項附加扣除在促進居民消費的同時,通過消費支出的提高進一步促進了社會投資的增長,形成了消費與投資雙向促進的良性循環。

為更好地發揮個稅專項附加扣除對居民消費的促進作用,基于本文的研究結論,有必要做好以下幾點。一方面,完善個稅專項附加扣除政策。自個稅專項附加扣除實施后,歷經了兩次重要的調整:一是2022年3月新增3歲以下嬰幼兒照護個人所得稅專項附加扣除;二是2023年8月提高3歲以下嬰幼兒照護、子女教育、贍養老人個人所得稅專項附加扣除標準。第二次調整恰好避開了并未展現出明顯的消費促進作用的大病醫療、住房貸款和住房租賃專項附加扣除,而這部分群體本身具有較高的負擔。因此,有必要進一步優化個稅專項附加扣除結構,重點提高大病醫療、住房貸款和住房租賃專項附加扣除標準。另一方面,加快發展數字消費服務平臺,有效豐富數字消費場景。本文的研究結果表明,個稅專項附加扣除對居民的消費作用會隨著數字消費場景的應用而擴大,因而需要加快數字基礎設施建設,積極培育數字消費服務平臺,創造豐富的數字消費應用場景,為居民消費提供更加便捷的數字化服務,通過數字消費場景放大個稅專項附加扣除帶來的消費促進作用。

參考文獻:

[1]陳斌開.收入分配與中國居民消費——理論和基于中國的實證研究[J].南開經濟研究,2012,(1).

[2]陳斌開,陸" 銘,鐘寧樺.戶籍制約下的居民消費[J].經濟研究,2010,(1).

[3]關" 鍵,馬" 超.數字金融發展與家庭消費異質性——來自CHARLS的經驗證據[J].金融經濟學研究,2020,(6).

[4]李" 文.公平還是效率:2019年個人所得稅改革效應分析[J].財貿研究,2019,(4).

[5]劉" 蓉,寇" 璇.個人所得稅專項附加扣除對勞動收入的再分配效應測算[J].財貿經濟,2019,(5).

[6]吳" 燕.嬰幼兒照護個人所得稅專項附加扣除效應研究[J].稅收經濟研究,2022,(5).

[7]邱國慶,侯培林.專項附加扣除促進了家庭消費結構升級嗎——來自中國家庭追蹤調查(CFPS)的證據[J].稅收經濟研究,2023,(5).

[8]孫浦陽,楊易擎.個稅改革對消費品市場的影響研究——來自2018年個稅改革的證據[J].經濟研究,2023,(10).

[9]盛來運,方曉丹,馮怡琳,等.家庭人口結構變動對居民消費的影響研究——基于微觀家庭面板數據的分析[J].統計研究,2021,(11).

[10]宋" 澤,鄒" 紅.增長中的分化:同群效應對家庭消費的影響研究[J].經濟研究,2021,(1).

[11]田子方,李" 濤,伏" 霖.家庭關系與居民消費[J].經濟研究,2022,(6).

[12]王湘紅,文秀澤,孫文凱.收入結構對家庭消費傾向和消費結構的影響——基于心理賬戶視角的研究[J].經濟理論與經濟管理,2022,(9).

[13]肖建華,謝璐華.個人所得稅子女教育費用專項附加扣除的優化思考——一項基于2015年CGSS數據的模擬研究[J].財經理論與實踐,2022,(5).

[14]岳茜玫.中國個人所得稅改革的政治經濟學分析[J].稅收經濟研究,2019,(5).

[15]張" 玄,岳希明.新一輪個人所得稅改革的收入再分配效應研究——基于CHIP 2018的測算分析[J].

財貿經濟,2021,(11).

[16]臧旭恒.居民跨時預算約束與消費函數假定及檢驗[J].經濟研究,1994,(9).

[17]Flavin M.,Y.Takashi.Owner-occupied Housing and the Composition of the Household Portfolio[J].American Ecomomic Review,2002,(3).

[18]Modigliani F.,S.L.Cao.The Chinese Saving Puzzle and the Life-Cycle Hypothesis[J]. Journal of Economic Literature,2004,(1).

[19]Thaler R H.Mental Accounting and Consumer Choice[J].Marketing Science,2008,(3).

(責任編輯:易一)