2023年廚衛市場“雙11”總結:需求釋放促規模增長 理性降價促結構上行

2023-12-22 11:07:16奧維云網陳聰會

家用電器 2023年12期

關鍵詞:嵌入式

文_奧維云網 陳聰會

2023年“雙11”期間,各平臺采取了不同的策略。社交電商渠道節奏細化,預熱流程更加豐富;傳統電商整體節奏基本與上年保持一致,差異點是專業電商提前“開門紅”,改變了大促的節奏,促銷玩法上則有一定的默契,都在做減法,包括預售規則、折扣方式等均變得簡單直接。然而,“打直球”也未能有效攻略消費者,2023年“雙11”的表現依舊是保持低調。

以煙機、燃熱為代表的發展成熟的品類頭部單品有明顯的降價動作,但整體的折扣力度也是不及2022年的;以洗碗機、集成灶為代表的成長期品類降價并不明顯。

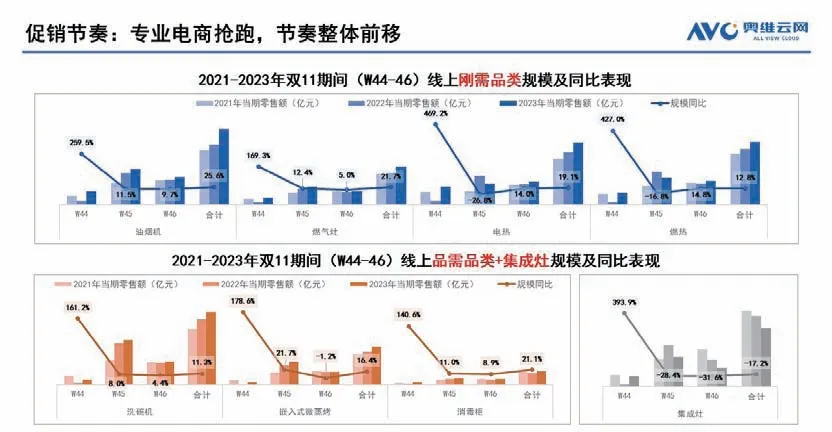

與整體市場的平靜不同,廚衛品類的消費態勢可謂火熱。據奧維云網(AVC)線上監測數據顯示,廚衛市場“雙11”(W44-W46)整體銷售額達136.8億元,同比增長13.7%。這一數據的背后,反映出了消費者對廚衛產品的需求和購買行為的改變。回顧促銷期的廚衛市場,剛需品類(油煙機、燃氣灶、電熱、燃熱)韌性不減,在節點表現出高彈性,整體銷售額達84.5億元,同比雙位數增長且領先于廚衛大盤;品需品類(洗碗機、消毒柜、嵌入式)整體銷售額達40.8億元,同比增長13.9%,與大盤步調接近;集成灶的動能仍未釋放。具體從以下六個方面來總結廚衛市場的大促表現。

一、節奏出現新變化,消費意愿被提早激發

本次“雙11”,平臺的搶跑不再是預售、預熱的提前,而是預售即開售。這種策略有效地拉動了大促整體節奏前移,也使得消費者的購物意愿在活動開始前就被提前激發,從而在一定程度上壓制了“雙11”當天的銷售額。據奧維云網(AVC)線上監測數據顯示,廚衛各品類的規模在節點第一周(W44)均實現了倍速增長,而最后一周(W46)增速明顯放緩。不過,這也說明了電商平臺之間的競爭越來越激烈,為了吸引更多的消費者,他們不得不在時間和打法上做出新的調整。

二、折扣力度減弱,市場競爭更加理性

大促開始前,圍繞電商平臺的“低價”話題便熱度高漲,但在廚衛各品類上卻并未形成打低價做促銷的熱潮。通過大促期間線上部分品類的零售額TOP3機型的平均單價做促銷期與日常的對比,及節點當期與同期的對比,可以看出以煙機、燃熱為代表的發展成熟的品類頭部單品有明顯的降價動作,但整體的折扣力度也是不及2022年的;以洗碗機、集成灶為代表的成長期品類降價并不明顯。用戶對這類品質提升型產品的需求更多的是新增需求,對節點及折扣的敏感度較低,企業的促銷動作也是相對理智的,保利潤為主。

三、換新驅動下的剛需品類大促期高增長,剛需品類與日常表現同頻

品類表現上,據奧維云網(AVC)線上監測數據顯示,油煙機、燃氣灶、電熱、燃熱分別同比增長25.6個百分點、21.7個百分點、19.1個百分點以及12.8個百分點,由此表明換新場景驅動下的剛需品類市場需求仍是非常強烈的,而且消費者對節點的把控性也很強,他們更愿意在促銷活動期間付費下單。

從結構變化上看,剛需品類的中高端產品降價放量,拉動了價格結構的上行,而品需品類的價格段份額走勢基本貼合日常變化趨勢。這也說明在當前低迷的經濟環境下,消費者在追求生活質感升級的同時,對價格也保持著敏感度,希望能以更優惠的價格購買到高品質產品。

從價格表現上看,煙、灶、電、燃不僅未突破日銷均價,甚至有一定幅度的提升。以油煙機為例,據奧維云網(AVC)線上監測數據顯示,2023年W1-W22品類均價為1475元,W26-W43品類均價為1607元,而在“618”和“雙11”節點期間,品類均價分別為2031元和1912元,相較節點前日銷均價分別增長37.7%和19.0%。綜合以上分析可知,剛需品類的結構升級在節點進一步放大。

四、品牌集中度更進一步,頭部話語權再加強

品牌競爭方面,2023年各節點對比2022年同期來看,無論是剛需品類還是品需品類,品牌集中度都在持續增長,市場競爭呈常態化。在線上全平臺大促期間,頭部話語權更是進一步加強,尤其是進入存量淘汰賽的剛需品類,頭部品牌作為行業前進的火車頭,認知度及影響力都具有較高的水平,未來一線品牌的競爭會加劇,中長尾品牌則面臨較大的發展壓力。

五、新品促銷期內爆發力強,尤其是燃熱、嵌入式

品質改善型品類的新品表現是值得關注的。據奧維云網(AVC)線上監測數據顯示,2023年W45油煙機、燃熱、洗碗機、嵌入式復合機的TOP20機型中,上市時間在一年內的機型占比分別為20%、55%、50%和50%,較上年同期占比變化分別為-30%、+25%、-5%、+15%,燃氣熱水器和嵌入式復合機的新品展現出了更強的爆發力。這些改善型品類的產品通常具有更高的技術含量,可以給用戶更優質的使用體驗,滿足消費者對品質生活的追求。這也表明了消費者對廚衛產品的需求,已經從基本的剛需逐漸向品質和舒適性轉變。

六、大風量、大火力、大容量、智能、多功能等熱門賽道持續滲透

品類細分上,風向性產品的滲透率繼續提升。比如核心參數高配的煙灶,操作交互更智能的熱水器,容量更大的洗碗機,功能更集成的嵌入式復合機等等。熱門賽道產品份額的增長,再次印證了消費者對廚衛產品的品質和使用體驗的要求越來越高。

本次大促已經落下帷幕。據奧維云網(AVC)線上監測數據顯示,2023年“雙11”期間我國家電市場零售規模709億元,同比提升5.3個百分點。在整體增速放緩之下,廚衛市場雙位數增長表現也預示著其強復蘇的態勢。從各品類跳脫出低端品打低價的泥沼,轉向中高端降價放量的策略來看,促銷獲增量之外,結構改善、向高端化升級是貫穿全局的主旋律。

猜你喜歡

家庭影院技術(2021年7期)2021-08-14 02:58:44

電子制作(2019年7期)2019-04-25 13:17:14

成都信息工程大學學報(2018年4期)2019-01-23 06:57:18

電子制作(2018年18期)2018-11-14 01:48:16

電子制作(2018年16期)2018-09-26 03:27:18

鐵道通信信號(2018年2期)2018-04-18 12:18:23

制造技術與機床(2017年3期)2017-06-23 08:11:50

電子制作(2017年8期)2017-06-05 09:36:15

電鍍與環保(2016年3期)2017-01-20 08:15:32

單片機與嵌入式系統應用(2014年9期)2014-03-11 15:35:13