注冊制改革對IPO發(fā)行成本影響的實(shí)證研究

2023-12-15 07:18:19呂曉甜

中國市場 2023年35期

摘?要:注冊制改革是我國一項(xiàng)關(guān)鍵的制度建設(shè),關(guān)乎資本市場的高質(zhì)量發(fā)展和資源的配置優(yōu)化。文章基于面板數(shù)據(jù)構(gòu)建雙重差分模型,通過Stata統(tǒng)計(jì)軟件對2010年至2022年滬深A(yù)股上市公司進(jìn)行回歸檢驗(yàn),就注冊制改革對IPO發(fā)行成本的影響進(jìn)行分析。回歸結(jié)果顯示,注冊制改革后的企業(yè)IPO直接成本降低,間接發(fā)行成本增加,但I(xiàn)PO發(fā)行總成本增加,原因在于IPO發(fā)行間接成本提升所帶來的影響更大。通過異質(zhì)性檢驗(yàn),證明國有控股企業(yè)在IPO發(fā)行過程中的直接成本、間接成本和總成本會降低。并且企業(yè)所處地區(qū)的市場化程度越高,公司在IPO發(fā)行過程中的直接成本、間接成本和總成本會有所提升。

關(guān)鍵詞:注冊制改革;IPO發(fā)行成本;雙重差分模型

中圖分類號:F832.51;F275??文獻(xiàn)標(biāo)識碼:A??文章編號:1005-6432(2023)35-0001-04?

DOI:10.13939/j.cnki.zgsc.2023.35.001

1?引言

注冊制改革是一項(xiàng)較早的政策變革。注冊制改革啟動實(shí)施階段開始于2018年11月,此時上海證券交易所首次設(shè)立科創(chuàng)板并試點(diǎn)注冊制。2020年8月創(chuàng)業(yè)板開始改革,2021年11月北京證券交易所揭牌開市,同步試點(diǎn)注冊制[1]。2023年2月17日起全面實(shí)施股票發(fā)行注冊制。推行注冊制具有提高上市效率、拓展融資渠道、激發(fā)資本市場活力等作用。我國IPO市場制度和框架逐漸完善和規(guī)范,市場規(guī)模也不斷地?cái)U(kuò)張[2]。IPO發(fā)行成本是一項(xiàng)用來衡量新股定價(jià)是否具有效率以及市場化改革是否具有成效的重要指標(biāo),是影響各方發(fā)行參與者風(fēng)險(xiǎn)與收益的特殊的股權(quán)融資成本。IPO?發(fā)行成本的定義是由Ritter首次提出,具體可分解為直接發(fā)行成本和間接發(fā)行成本,前者是指發(fā)行費(fèi)用,后者主要是指抑價(jià)和其他難以衡量的隱性成本[3]。注冊制改革提高了資本市場運(yùn)行效率,簡化了股票上市審核程序,但目前關(guān)于注冊制改革對IPO發(fā)行成本的影響的研究較少,因此文章以注冊制改革為自然實(shí)驗(yàn),使用雙重差分模型證明注冊制改革對IPO發(fā)行成本的影響。

2?理論分析與假設(shè)提出

IPO發(fā)行總成本由直接成本和間接成本兩個部分組成[4],所以通過研究注冊制改革對直接成本和間接成本的影響,進(jìn)而得到注冊制改革對發(fā)行總成本的影響效果。首先,注冊制改革的實(shí)施以市場化為導(dǎo)向,形式審核原則代替了原有的實(shí)質(zhì)審核原則,使得權(quán)力尋租的行為大大被減弱,且簡化了審核程序,進(jìn)而降低了IPO直接成本[5]及發(fā)行總成本。其次,Chen等(2004)的研究結(jié)果表明,IPO過程中的發(fā)行成本增加是由于中國具有特殊的監(jiān)管環(huán)境,并且這種環(huán)境會加劇信息不對稱的問題,導(dǎo)致發(fā)行人的相關(guān)信息難以被投資者全面取得[6]。

因此,發(fā)行人通過主動降低IPO的發(fā)行價(jià)格,來吸引投資者,從而導(dǎo)致IPO發(fā)行的間接成本增加,IPO的發(fā)行總成本提高,由此提出以下假設(shè)。

H1:注冊制改革的實(shí)施會顯著提高IPO發(fā)行的總成本。

H2:注冊制改革的實(shí)施會顯著降低IPO發(fā)行的直接成本。

H3:注冊制改革的實(shí)施會顯著提高IPO發(fā)行的間接成本。

3?研究設(shè)計(jì)

3.1?樣本選擇及數(shù)據(jù)來源

為研究注冊制改革對IPO發(fā)行成本的影響,文章的研究對象選擇了2010年至2022年在A股上市的公司,實(shí)驗(yàn)組的公司是注冊制改革后的公司,這些公司分別于創(chuàng)業(yè)板、科創(chuàng)板以及北京證券交易所上市,控制組則為未實(shí)施注冊制的其他公司。

同時,做了以下篩選處理:一是剔除財(cái)務(wù)數(shù)據(jù)不全或異常的?IPO?公司樣本;二是剔除金融、保險(xiǎn)類公司;三是對所有連續(xù)變量在1%和99%分位數(shù)上進(jìn)行縮尾處理。采取穩(wěn)健性(robust)控制,以確保回歸結(jié)果的穩(wěn)健性,數(shù)據(jù)來源于Wind數(shù)據(jù)庫。

3.2?變量定義與模型設(shè)計(jì)

TICi,t/DICi,t/IICi,t=β0+β1Policyi,t·Boardi,t+β2Policyi,t+β3Boardi,t+Controli,t+εi,t(1)

第一,被解釋變量。根據(jù)已有的文獻(xiàn)研究,文章將IPO發(fā)行總成本(TIC)分為兩部分,分別是IPO發(fā)行的直接成本(DIC)以及IPO發(fā)行的間接成本(IIC)。變量的計(jì)算公式如下:

DIC=F0/P0(2)

IIC=(P1-P0)/P0(3)

TIC=DIC+IIC(4)

其中,F(xiàn)0為每股發(fā)行費(fèi)用;P0為新發(fā)行股票每股發(fā)行價(jià);P1為上市首日股票的收盤價(jià)。

第二,解釋變量。注冊制的虛擬變量為Policy,其中,公司實(shí)行注冊制時取1,否則為0。用于描述公司板塊的變量為Board,其中,公司是創(chuàng)業(yè)板或科創(chuàng)板的上市公司時取1,否則為0。

第三,控制變量。文章參考已有文獻(xiàn),控制變量包括重要的公司特征和?IPO?特征變量,來檢驗(yàn)注冊制改革對IPO發(fā)行成本的影響,這些變量包括公司年齡、規(guī)模、資產(chǎn)負(fù)債率、凈資產(chǎn)收益率等。同時,控制行業(yè)(Trade)、年份(Year)的影響。具體變量定義如表1所示。

4?實(shí)證結(jié)果分析

4.1?描述性統(tǒng)計(jì)

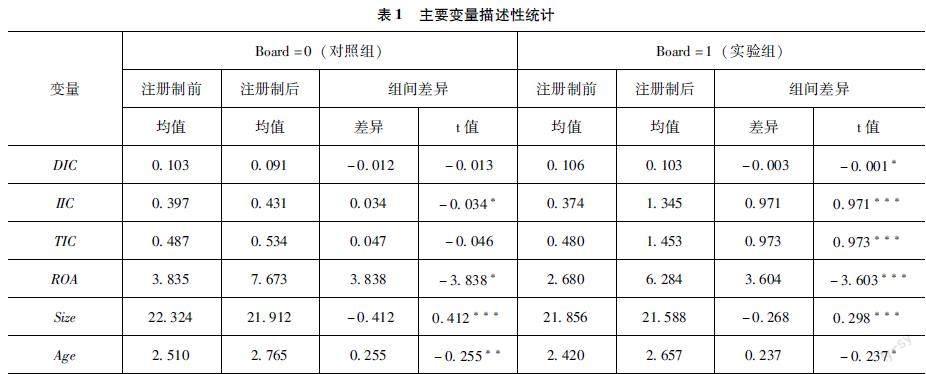

表1為對照組和實(shí)驗(yàn)組在注冊制改革前后均值差異的描述(忽略部分控制變量)。

首先,對照組公司實(shí)行核準(zhǔn)制的上市制度,對照組公司的IPO的平均直接成本占比約為9.1%,IPO的平均間接成本占比約為39.7%,IPO平均總成本占比約為48.7%。

其次,實(shí)驗(yàn)組公司中,注冊制改革后的公司的IPO直接成本與改革前的平均差異為-0.003,并且組間差異在10%的水平下顯著為負(fù),IPO間接成本的平均差異為0.971,IPO總成本的平均差異為0.973,組間差異均在1%的水平下顯著為正。

因此可以得到初步結(jié)論:注冊制改革會降低IPO發(fā)行的直接成本,但會導(dǎo)致IPO發(fā)行的間接成本和總成本增加。并且對照組中注冊制改革對IPO發(fā)行成本并未產(chǎn)生顯著影響,而在實(shí)驗(yàn)組中注冊制改革顯著影響了IPO發(fā)行成本。

4.2?回歸分析

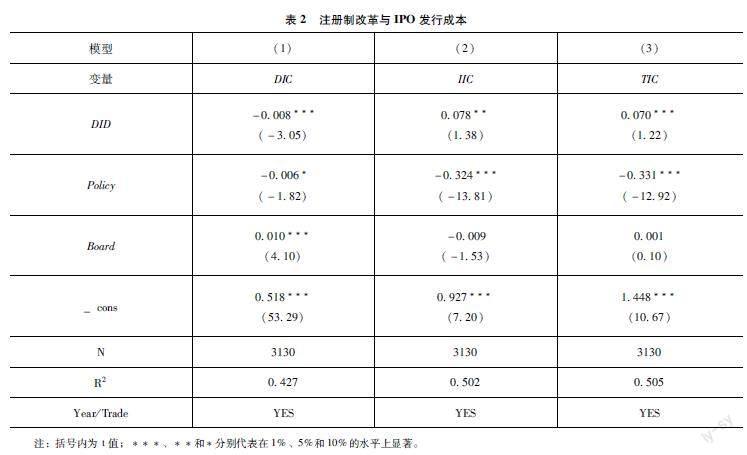

通過對模型(1)回歸結(jié)果如表2所示(限于篇幅,控制變量結(jié)果均省略)。其中,在列(1)中DIC直接發(fā)行成本與DID的回歸系數(shù)為-0.008。DID代表了Policy·Board,并且在1%的水平下顯著,說明注冊制改革顯著降低了IPO的直接發(fā)行成本。列(2)中,IIC間接發(fā)行成本與DID的回歸系數(shù)為0.078,并且在5%的水平下顯著,說明注冊制改革提升了IPO的直接發(fā)行成本。列(3)中,TIC總發(fā)行成本與DID的回歸系數(shù)為0.07,并且在1%的水平下顯著,說明注冊制改革使得IPO的總發(fā)行成本提升。

以上回歸結(jié)果分別證明了假設(shè)成立。注冊制改革使得IPO發(fā)行總成本增加,是由于IPO發(fā)行間接成本提升所帶來的影響更大。

4.3?穩(wěn)健性檢驗(yàn)

文章為提高研究結(jié)果的穩(wěn)健性,通過參考魏志華等人的研究結(jié)果,使用被解釋變量敏感性測試的方法[7],進(jìn)行穩(wěn)健性檢驗(yàn)。重新計(jì)量的被解釋變量如下:

DIC2=F2/P2(5)

IIC2=(P30-P0)/P0(6)

TIC2=DIC2+IIC2(7)

其中,F(xiàn)2為IPO發(fā)行的總直接費(fèi)用,P2為實(shí)際籌集的資金總額,重新定義的IPO直接成本則為DIC2兩者之比。P30為新股上市30日后的收盤價(jià),所以IIC2為經(jīng)過市場收益率調(diào)整30日后收盤價(jià)P30所得的IPO間接發(fā)行成本,PTC2為發(fā)行總成本。通過對重新計(jì)量后的被解釋變量進(jìn)行回歸分析,所得實(shí)證結(jié)果與前文一致,通過了穩(wěn)健性檢驗(yàn)。

4.4?異質(zhì)性檢驗(yàn)

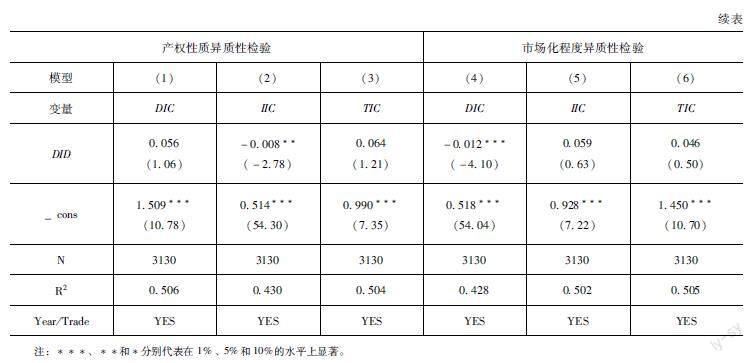

國有企業(yè)和民營企業(yè)所采取的經(jīng)營管理模式不同,所以產(chǎn)權(quán)性質(zhì)的差異會對上市過程中的審核時間成本和信息披露成本有所影響[8]。為研究產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)效應(yīng),文章在模型(1)中加入交乘項(xiàng)Policy·Borad·Pn(Pn為產(chǎn)權(quán)性質(zhì)的虛擬變量),并用PBP代表這一變量,建立調(diào)節(jié)效應(yīng)模型進(jìn)行異質(zhì)性檢驗(yàn)。同時政府的干預(yù)程度會隨著市場化的提高而下降,隨之會帶來更加充分的市場競爭。因此市場化越高的地區(qū),越需要更高的信息透明度和更充分的信息披露來吸引投資者,這可能導(dǎo)致發(fā)行成本的提升[9]。在模型(1)的基礎(chǔ)上根據(jù)市場化程度不同,加入交乘項(xiàng)Policy·Borad·Dom(Dom為描述市場化程度變量),并用PBD代表這一變量,建立市場化程度的調(diào)節(jié)效應(yīng)模型進(jìn)行異質(zhì)性檢驗(yàn)。所得回歸結(jié)果如表3所示。

根據(jù)回歸結(jié)果可知,在列(1)至列(3)中,被解釋變量與交乘項(xiàng)PDP的系數(shù)都顯著為負(fù),這說明IPO發(fā)行成本會受到產(chǎn)權(quán)性質(zhì)的影響,國有控股企業(yè)在IPO發(fā)行過程中的直接成本、間接成本和總成本會降低。

在列(4)至列(6)中,被解釋變量與交乘項(xiàng)PDP的系數(shù)都顯著為正。說明IPO發(fā)行成本會受到市場化程度的影響,企業(yè)所處地區(qū)的市場化程度越高,公司在IPO發(fā)行過程中的直接成本、間接成本和總成本會有所提升。

5?結(jié)論與政策建議

文章基于面板數(shù)據(jù)構(gòu)建雙重差分模型,就注冊制改革對IPO發(fā)行成本的影響進(jìn)行分析。回歸結(jié)果顯示,注冊制改革后企業(yè)首次公開發(fā)行的直接成本降低,間接發(fā)行成本增加,但I(xiàn)PO發(fā)行總成本增加,這是由于IPO發(fā)行間接成本提升所帶來的影響更大。注冊制改革是我國一項(xiàng)關(guān)鍵的制度建設(shè),關(guān)乎資本市場的高質(zhì)量發(fā)展和資源的配置優(yōu)化。

文章基于以上研究結(jié)論,提出了一些政策建議。

首先,加強(qiáng)市場化改革。注冊制化改革的重要特點(diǎn)就是將更多的選擇權(quán)交給市場,但同時政府部門應(yīng)加強(qiáng)及創(chuàng)新監(jiān)管方式等,注重規(guī)范市場秩序。

其次,在推行全面注冊制的過程中,應(yīng)注重配套法律監(jiān)管體系的建設(shè),設(shè)計(jì)有效的信息平臺,加強(qiáng)對投資者專業(yè)性的提升,著眼于各個板塊之間的特色與共通之處,在公平市場實(shí)現(xiàn)有序運(yùn)作。

參考文獻(xiàn):

[1]張宗新,滕俊樑.注冊制詢價(jià)改革能否提高?IPO?定價(jià)效率?——基于科創(chuàng)板試點(diǎn)注冊制改革的研究視角[J].上海金融,2020(8):24-30.?

[2]賴?yán)瑁{(lán)春丹,秦明春.市場化改革提升了定價(jià)效率嗎?——來自注冊制的證據(jù)[J].管理世界,2022,38(4):172-190,199.

[3]RITTER?J?R.The?costs?of?going?public[J].Journal?of?financial?economics,1987(2):269-281.

[4]龍瑞.?基于主成分回歸的企業(yè)IPO發(fā)行成本影響因素實(shí)證研究[D].長沙:湖南大學(xué),2010.

[5]陳見麗.核準(zhǔn)制與注冊制:助長IPO泡沫還是抑制IPO泡沫?——以創(chuàng)業(yè)板為例[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2015(4):88-94.

[6]CHEN?C,SHI?H,XU?H.The?IPO?underwriting?market?share?in?China:?do?ownership?and?quality?matter?[J].Journal?of?banking?&?finance,2014,?46(1):177-189.?

[7]魏志華,曾愛民,吳育輝,等.IPO首日限價(jià)政策能否抑制投資者“炒新”?[J].管理世界,2019,35(1):192-210.

[8]陳國民,鄒逸倫.信息披露質(zhì)量、產(chǎn)權(quán)性質(zhì)與IPO定價(jià)效率的關(guān)系研究[J].南華大學(xué)學(xué)報(bào)(社會科學(xué)版),2020,21(3):65-71.

[9]錢澄.市場化進(jìn)程對企業(yè)債務(wù)融資成本的影響研究——基于企業(yè)社會責(zé)任的中介效應(yīng)[J].財(cái)會通訊,2020(22):83-86.

[作者簡介]呂曉甜,女,內(nèi)蒙古錫林郭勒人,碩士研究生,研究方向:公司金融。