折舊與攤銷、資本性支出通過EXCEL快捷測算研究

2023-12-14 08:58:10陳傳松

中國資產(chǎn)評估 2023年11期

■ 陳傳松 吳 梅

(江蘇仁禾中衡工程咨詢房地產(chǎn)估價(jià)有限公司,江蘇鹽城 224005)

一、引言

評估中企業(yè)價(jià)值收益法資本性支出涉及的長期資產(chǎn)通常為多種類多數(shù)量的,甚至成千上萬項(xiàng)也是可能的。評估實(shí)踐中,普遍做法是采用分類(即會計(jì)折舊或攤銷年限、經(jīng)濟(jì)壽命年限相同的放在一組)測算。但同一組中,有些長期資產(chǎn)剛購建,有些已使用多年,且正常情況下,經(jīng)濟(jì)壽命年限大于會計(jì)折舊年限,會出現(xiàn)各年度折舊金額并不相等的情況。例如A、B 兩種設(shè)備,經(jīng)濟(jì)壽命年限均為9 年,會計(jì)折舊年限均為5 年,為同一組,評估基準(zhǔn)日時(shí)A 設(shè)備已使用4 年,B 設(shè)備已使用1 年,詳細(xì)預(yù)測期為5年,則A 設(shè)備在詳細(xì)預(yù)測期第1 年計(jì)提折舊,第2、3、4、5 不計(jì)提折舊,而B 設(shè)備在詳細(xì)預(yù)測期第1、2、3、4 年均計(jì)提折舊,第5 不計(jì)提折舊,這樣將A、B兩種設(shè)備分在同一組預(yù)測就不合適。

評估實(shí)踐中,通常考慮永續(xù)期資本性支出等于折舊與攤銷,但正常情況下永續(xù)期資本性支出與折舊與攤銷并不相等。張昊(2014)[1]和楊令健(2013)[2]均提出了資本性支出、折舊與攤銷在永續(xù)期分別年金化的預(yù)測模型,舉例說明了永續(xù)期內(nèi)資本性支出與折舊年金化金額并不必然相等,應(yīng)分別測算。張懿等(2021)[3]進(jìn)一步提出了平衡點(diǎn)概念,只有少數(shù)情況可實(shí)現(xiàn)永續(xù)期的資本性支出年金化金額與折舊的年金化金額自然趨同。經(jīng)分析測算,只有一種情況下,永續(xù)期資本性支出年金化金額等于折舊與攤銷年金化金額,即在詳細(xì)預(yù)測期末已投入的長期資產(chǎn)尚未計(jì)提或攤銷完畢的折舊與攤銷折現(xiàn)至詳細(xì)預(yù)測期末的金額,加上詳細(xì)預(yù)測期末已投入的長期資產(chǎn)殘值折現(xiàn)至詳細(xì)預(yù)測期末的金額,等于永續(xù)期更新長期資產(chǎn)折現(xiàn)至詳細(xì)預(yù)測期末的金額,減永續(xù)期更新長期資產(chǎn)折舊與攤銷折現(xiàn)至詳細(xì)預(yù)測期末的金額,減永續(xù)期更新長期資產(chǎn)的殘值折現(xiàn)至詳細(xì)預(yù)測期末的金額。但這種情況,實(shí)際中很少有。

如何快捷又相對準(zhǔn)確地測算企業(yè)價(jià)值收益法評估中資本性支出、折舊與攤銷?本文從每一項(xiàng)長期資產(chǎn)入手,分析長期資產(chǎn)購建、折舊與攤銷、殘值收回、經(jīng)濟(jì)壽命年限、會計(jì)折舊年限之間的邏輯關(guān)系,通過在EXCEL 中合理設(shè)置公式、鏈接,測算詳細(xì)預(yù)測期內(nèi)各年的資本性支出(長期資產(chǎn)購建支出-殘值收回金額)、折舊與攤銷和永續(xù)期資本性支出、折舊與攤銷的年金化金額。做到同步輸入基礎(chǔ)數(shù)據(jù),實(shí)時(shí)顯示測算結(jié)果,為評估人員測算資本性支出、折舊與攤銷提供幫助。

二、假設(shè)前提條件

本文以固定資產(chǎn)闡述具體測算思路,其他類型長期資產(chǎn)參照固定資產(chǎn)。將維持評估基準(zhǔn)日現(xiàn)有生產(chǎn)規(guī)模的固定資產(chǎn)簡稱為“維持固定資產(chǎn)”,將評估基準(zhǔn)日后為擴(kuò)大生產(chǎn)規(guī)模追加購建的固定資產(chǎn)簡稱為“追加固定資產(chǎn)”。固定資產(chǎn)經(jīng)濟(jì)壽命年限到期時(shí)重新構(gòu)建簡稱為“資產(chǎn)更新”,重新購建的固定資產(chǎn)簡稱為“更新資產(chǎn)”。更新資產(chǎn)購建支出金額采用評估基準(zhǔn)日該資產(chǎn)賬面原值,評估基準(zhǔn)日后追加長期資產(chǎn)購建支出金額采用評估基準(zhǔn)日市場價(jià)值。

假設(shè)固定資產(chǎn)在經(jīng)濟(jì)壽命年限到達(dá)當(dāng)年進(jìn)行更新,更新時(shí)點(diǎn)全額支付資產(chǎn)購建費(fèi)用。會計(jì)折舊年限、殘值率按被評估單位會計(jì)估計(jì)確定,折舊方法采用平均年限法。殘值在經(jīng)濟(jì)壽命年限到達(dá)當(dāng)年收回,收回金額等于會計(jì)估計(jì)殘值金額。固定資產(chǎn)購建日、啟用日為同一日。

三、具體測算思路

具體測算時(shí),分兩種情況考慮,分別是無限期的“詳細(xì)預(yù)測期+永續(xù)期”模式和有限期的“詳細(xì)預(yù)測期”模式。下面分別闡述具體測算思路。

(一)無限期的“詳細(xì)預(yù)測期+永續(xù)期”模式下具體測算思路

被評估單位甲固定資產(chǎn)在評估基準(zhǔn)日2022 年12月31 日基礎(chǔ)信息為:賬面原值為X,賬面凈值為Y,殘值為Z,經(jīng)濟(jì)壽命年限為A,會計(jì)折舊年限為B,啟用日(同購建日)為D。詳細(xì)預(yù)測期M=5 年,具體年度以i 表示,即2023 年度i 為1,2024 年度i 為2,2025 度年i 為3,2026 年度i 為4,2027 年度i為5,詳細(xì)預(yù)測期期末為2027 年12 月31 日,永續(xù)期從2028 年開始。

1.每年計(jì)提折舊K 和已使用年限C

2.詳細(xì)預(yù)測期固定資產(chǎn)更新情況

實(shí)現(xiàn)路徑:將已使用年限向上取整,加詳細(xì)預(yù)測期的具體年度減1,得到的結(jié)果與經(jīng)濟(jì)壽命年限相除,余數(shù)為0 的情況下,則在該年度需資產(chǎn)更新,否則就不更新。

3.詳細(xì)預(yù)測期固定資產(chǎn)折舊情況

我們分三種情形來分析固定資產(chǎn)折舊情況。

(1)追加固定資產(chǎn)會計(jì)折舊年限小于經(jīng)濟(jì)壽命年限折舊情況

對于追加固定資產(chǎn),已使用年限為負(fù)值。例如,基準(zhǔn)日為2022 年12 月31 日,某資產(chǎn)在2024 年6月30 日為擴(kuò)大生產(chǎn)規(guī)模追加購建,則該資產(chǎn)的已使用年限為-1.5 年。

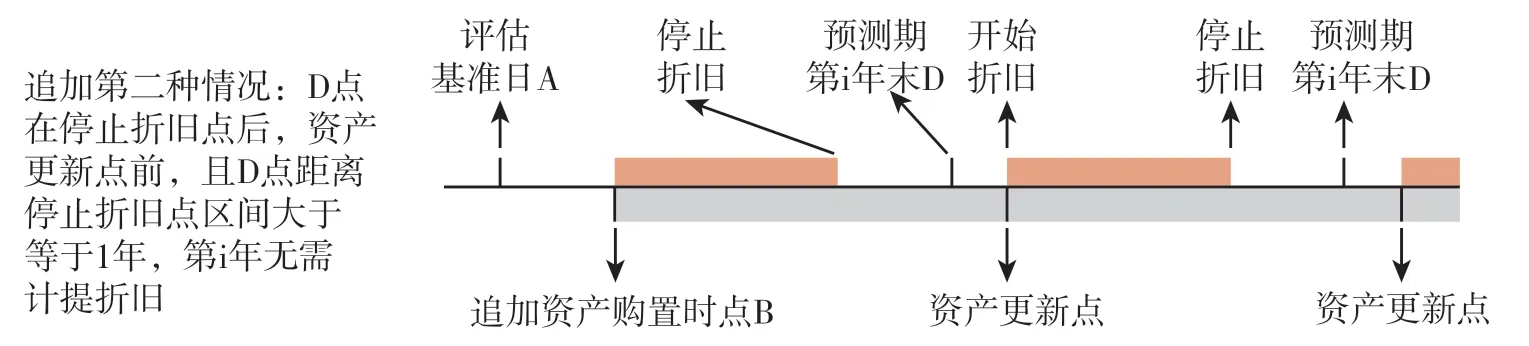

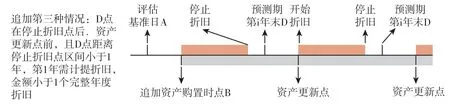

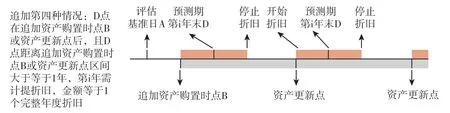

追加固定資產(chǎn)詳細(xì)預(yù)測期某一具體年度折舊通常會出現(xiàn)以下五種情況,如圖1-5 所示。

追加固定資產(chǎn)已使用年限(負(fù)值)與預(yù)測期某一具體年度相加的結(jié)果小于0,表明該年度尚未追加固定資產(chǎn),也就不存在折舊,折舊金額為0。實(shí)現(xiàn)路徑:將已使用年限與詳細(xì)預(yù)測期的具體年度相加,得到的結(jié)果小于0,第i 年折舊金額為0(圖1 追加第一種情況)。

追加固定資產(chǎn)已使用年限(負(fù)值)與預(yù)測期某一具體年度相加的結(jié)果大于0,詳見后段“(3)維持固定資產(chǎn)會計(jì)折舊年限小于經(jīng)濟(jì)壽命年限折舊情況”分析。其中,圖2 追加第二種情況同圖6 維持第一種情況,圖3 追加第三種情況同圖7 維持第二種情況,圖4 追加第四種情況同圖8 維持第三種情況,圖5 追加第五種情況同圖9 維持第四種情況。

圖2 追加第二種情況

圖3 追加第三種情況

圖4 追加第四種情況

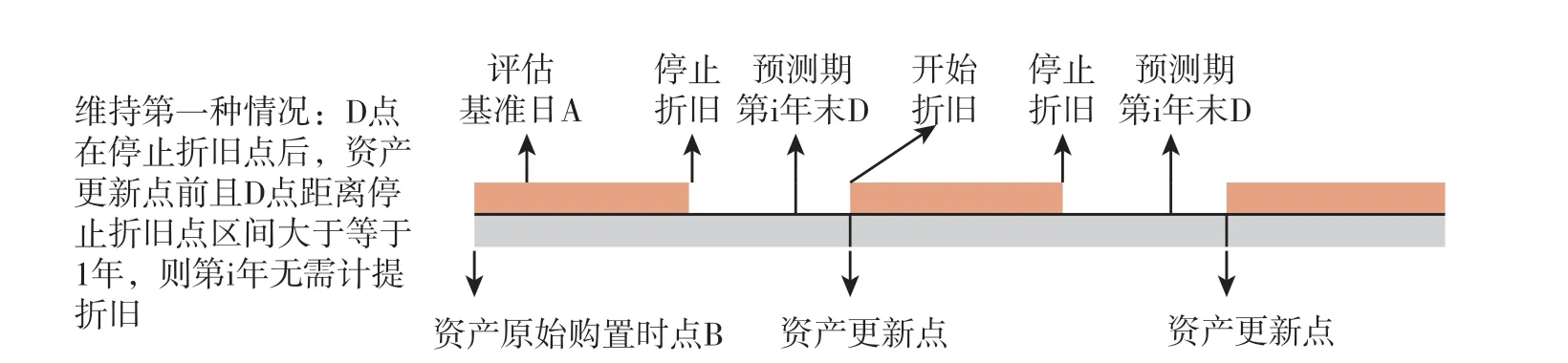

圖6 維持第一種情況

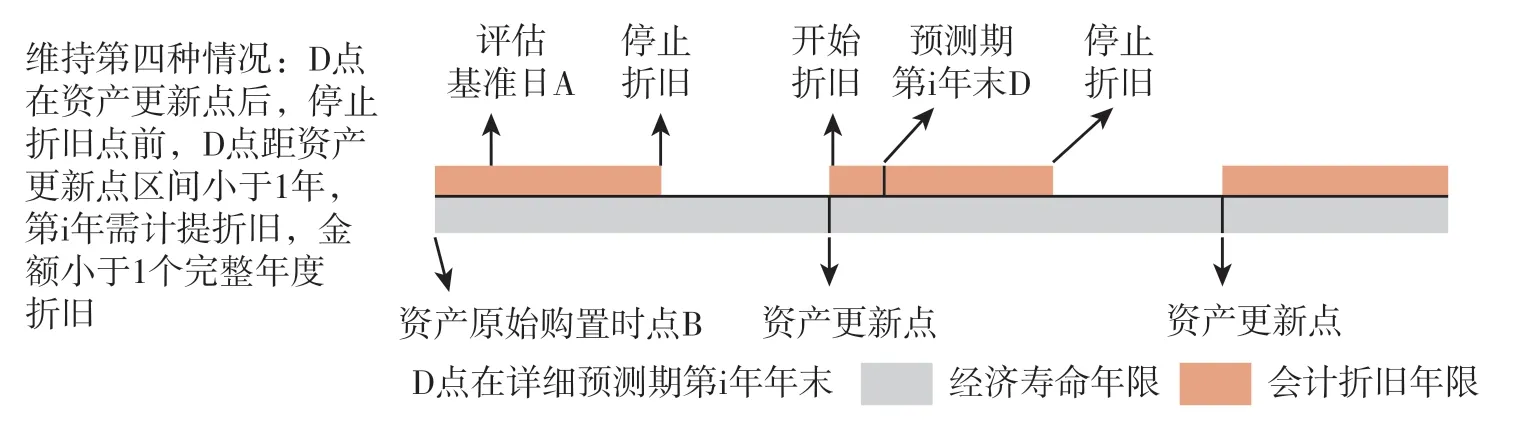

圖9 維持第四種情況

(2)會計(jì)折舊年限等于經(jīng)濟(jì)壽命年限的固定資產(chǎn)折舊情況

如果固定資產(chǎn)已使用年限與預(yù)測期某一具體年度相加的結(jié)果小于0,則該年度折舊金額為0,見前段“(1)追加固定資產(chǎn)會計(jì)折舊年限小于經(jīng)濟(jì)壽命年限折舊情況” 圖1 追加第一種情況分析。

如果固定資產(chǎn)已使用年限與預(yù)測期某一具體年度相加的結(jié)果大于等于1,表明該年度已購建固定資產(chǎn)時(shí)間超過或等于1 年,又因?yàn)闀?jì)折舊年限等于經(jīng)濟(jì)壽命年限,即一旦計(jì)提折舊后,中間不存在計(jì)提折舊中斷的情況,所以需計(jì)提1 個(gè)完整年度折舊。實(shí)現(xiàn)路徑:將已使用年限C 與詳細(xì)預(yù)測期的具體年度相加,得到的結(jié)果大于等于1,第i 年折舊金額=1個(gè)完整年度折舊金額。

如果固定資產(chǎn)已使用年限與預(yù)測期某一具體年度相加的結(jié)果大于0 但小于1,表明該年度已購建固定資產(chǎn)但不足1 年,該年度需計(jì)提折舊,金額小于1個(gè)完整年度折舊。見后段“(3)維持固定資產(chǎn)會計(jì)折舊年限小于經(jīng)濟(jì)壽命年限折舊情況” 圖9 維持第四種情況分析。

(3)維持固定資產(chǎn)會計(jì)折舊年限小于經(jīng)濟(jì)壽命年限折舊情況

維持固定資產(chǎn)詳細(xì)預(yù)測期某一具體年度折舊通常會出現(xiàn)以下四種情況,如圖6-9 所示。

根據(jù)上面四種情況,我們分步預(yù)測維持固定資產(chǎn)詳細(xì)預(yù)測期某一具體年度計(jì)提折舊金額,具體步驟如下:

第一步,詳細(xì)預(yù)測期第i 年完全不在會計(jì)折舊年限段,無需計(jì)提折舊。實(shí)現(xiàn)路徑:將已使用年限向下取整的數(shù)值與詳細(xì)預(yù)測期的具體年度相加,得到的結(jié)果與經(jīng)濟(jì)壽命年限相除,余數(shù)Ⅰ大于會計(jì)折舊年限的情況下,則無需計(jì)提折舊,第i 年折舊金額為0(圖6 維持第一種情況)。

第二步,詳細(xì)預(yù)測期第i 年部分在會計(jì)折舊年限最末不足1 年段,部分在經(jīng)濟(jì)壽命年限長于會計(jì)折舊年限無需計(jì)提折舊段(以下簡稱“無需計(jì)提折舊段”),需計(jì)提折舊,金額小于1 個(gè)完整年度折舊金額。實(shí)現(xiàn)路徑:在第一步基礎(chǔ)上,將已使用年限與詳細(xì)預(yù)測期的具體年度相加,得到的結(jié)果與經(jīng)濟(jì)壽命年限相除,余數(shù)Ⅱ大于會計(jì)折舊年限的情況下,第i 年折舊金額等于(1-(余數(shù)Ⅱ-會計(jì)折舊年限B))乘一個(gè)完整年度的折舊金額(圖7 維持第二種情況)。

第三步,詳細(xì)預(yù)測期第i 年全部在固定資產(chǎn)會計(jì)折舊年限段,需計(jì)提一個(gè)完整年度折舊。實(shí)現(xiàn)路徑:在第一步、第二步基礎(chǔ)上,余數(shù)Ⅱ大于或等于1 的情況下,詳細(xì)預(yù)測期第i 年折舊金額=一個(gè)完整年度的折舊金額(圖8 維持第三種情況)。

第四步,詳細(xì)預(yù)測期第i 年部分在無需計(jì)提折舊段,部分在會計(jì)折舊年限最初不足1 年段,需計(jì)提折舊,金額小于1 個(gè)完整年度折舊金額。實(shí)現(xiàn)路徑:在第一步、第二步基礎(chǔ)上,余數(shù)Ⅱ小于1 的情況下,詳細(xì)預(yù)測期第i 年折舊金額等于余數(shù)Ⅱ乘一個(gè)完整年度的折舊金額(圖9 維持第四種情況)。

4.詳細(xì)預(yù)測期固定資產(chǎn)殘值收回情況

實(shí)現(xiàn)路徑:第一步,將已使用年限C 和詳細(xì)預(yù)測期的具體年度i 相加得到的結(jié)果與1 比較,如果小于1,表明詳細(xì)預(yù)測期某一具體年度還沒有追加或追加固定資產(chǎn)期限不到1 年,所以也就不存在殘值收回,殘值金額為0。第二步,在第一步基礎(chǔ)上,將已使用年限C 向上取整的數(shù)值加詳細(xì)預(yù)測期的具體年度i 減1 得到的結(jié)果與經(jīng)濟(jì)壽命年限相除,余數(shù)為0的情況下,表明在該年度需資產(chǎn)更新,收回固定資產(chǎn)殘值,否則,無須資產(chǎn)更新,也沒有固定資產(chǎn)殘值收回,殘值金額為0。

5.詳細(xì)預(yù)測期期末時(shí)點(diǎn)已投入固定資產(chǎn)仍可計(jì)提折舊年限

實(shí)現(xiàn)路徑:將已使用年限C 與詳細(xì)預(yù)測期年限M 相加的結(jié)果,與經(jīng)濟(jì)壽命年限相除得到余數(shù)Ⅲ,余數(shù)Ⅲ加1 得到的結(jié)果大于或等于會計(jì)折舊年限,則詳細(xì)預(yù)測期期末時(shí)點(diǎn)已投入固定資產(chǎn)計(jì)提折舊完畢,仍可計(jì)提折舊年限為0;余數(shù)Ⅲ加1 得到的結(jié)果小于會計(jì)折舊年限,則詳細(xì)預(yù)測期期末時(shí)點(diǎn)已投入固定資產(chǎn)仍可計(jì)提折舊年限等于會計(jì)折舊年限減余數(shù)Ⅲ。

6.詳細(xì)預(yù)測期期末時(shí)點(diǎn)已投入固定資產(chǎn)仍可使用年限

7.經(jīng)濟(jì)壽命年限(一個(gè)完整周期)折現(xiàn)率Rf

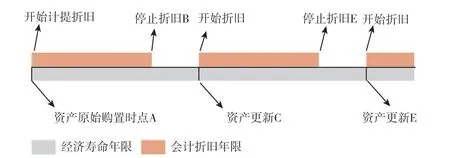

固定資產(chǎn)經(jīng)濟(jì)壽命年限到期時(shí),需資產(chǎn)更新進(jìn)入下一個(gè)周期,如圖10 所示。

圖10 固定資產(chǎn)更新、折舊循環(huán)情況

永續(xù)期資產(chǎn)無數(shù)次購建,相應(yīng)的也無數(shù)次計(jì)提折舊和收回殘值,因此,需要測算一個(gè)完整更新周期(經(jīng)濟(jì)壽命年限)折現(xiàn)率,進(jìn)一步測算永續(xù)期資產(chǎn)購建、計(jì)提折舊和收回殘值在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值。圖中AC、CE 期間均為一個(gè)完整周期。一個(gè)完整周期折現(xiàn)率為Rf。

8.永續(xù)期更新資產(chǎn)購建支出在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值

實(shí)現(xiàn)路徑:第一步,運(yùn)用期初支付永續(xù)年金的現(xiàn)值公式測算永續(xù)期更新資產(chǎn)購建支出在永續(xù)期第一次更新資產(chǎn)時(shí)點(diǎn)現(xiàn)值。第二步,因永續(xù)期第一次更新資產(chǎn)時(shí)點(diǎn)距詳細(xì)預(yù)測期期末時(shí)點(diǎn)為N 年,運(yùn)用復(fù)利現(xiàn)值系數(shù)公式進(jìn)一步測算在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值Xj。

9.詳細(xì)預(yù)測期期末時(shí)點(diǎn)已購建固定資產(chǎn)仍可折舊在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值

實(shí)現(xiàn)路徑:運(yùn)用普通年金公式進(jìn)行測算。

10.詳細(xì)預(yù)測期期末時(shí)點(diǎn)后更新資產(chǎn)折舊在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值

實(shí)現(xiàn)路徑:第一步,運(yùn)用普通年金公式測算永續(xù)期第1 次更新資產(chǎn)的折舊在永續(xù)期第1 次更新資產(chǎn)時(shí)點(diǎn)的現(xiàn)值。第二步,在第一步基礎(chǔ)上,運(yùn)用期初支付永續(xù)年金的現(xiàn)值公式測算詳細(xì)預(yù)測期期末時(shí)點(diǎn)后無數(shù)次更新資產(chǎn)的折舊在永續(xù)期第一次更新資產(chǎn)時(shí)點(diǎn)現(xiàn)值。第三步,因永續(xù)期第一次更新資產(chǎn)時(shí)點(diǎn)距詳細(xì)預(yù)測期期末時(shí)點(diǎn)為N 年,運(yùn)用復(fù)利現(xiàn)值系數(shù)公式進(jìn)一步測算在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值Kj。

11.詳細(xì)預(yù)測期期末時(shí)點(diǎn)已投入固定資產(chǎn)殘值在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值

實(shí)現(xiàn)路徑:運(yùn)用復(fù)利現(xiàn)值系數(shù)公式進(jìn)行測算。

12.詳細(xì)預(yù)測期期末后更新固定資產(chǎn)殘值在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值

實(shí)現(xiàn)路徑:第一步,運(yùn)用永續(xù)年金現(xiàn)值公式測算詳細(xì)預(yù)測期期末時(shí)點(diǎn)后無數(shù)次更新資產(chǎn)的殘值在永續(xù)期第一次更新資產(chǎn)時(shí)點(diǎn)現(xiàn)值。第二步,因永續(xù)期第一次更新固定資產(chǎn)時(shí)點(diǎn)距詳細(xì)預(yù)測期期末時(shí)點(diǎn)為N 年,運(yùn)用復(fù)利現(xiàn)值系數(shù)公式進(jìn)一步測算在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值Zj。

13.永續(xù)期更新資產(chǎn)購建支出在詳細(xì)預(yù)測期期末時(shí)點(diǎn)年金化金額

實(shí)現(xiàn)路徑:運(yùn)用永續(xù)年金公式測算,Xj 見公式9。

14.永續(xù)期折舊在詳細(xì)預(yù)測期期末時(shí)點(diǎn)年金化金額

實(shí)現(xiàn)路徑:運(yùn)用永續(xù)年金公式測算,Kc 見公式10,Kj 見公式15。

15.殘值在詳細(xì)預(yù)測期期末時(shí)點(diǎn)年金化金額

實(shí)現(xiàn)路徑:運(yùn)用永續(xù)年金公式測算,Zc 見公式12,Zj 見公式13。

(二)有限期的“詳細(xì)預(yù)測期”模式下具體測算思路

有限期的“詳細(xì)預(yù)測期”模式下各期更新資產(chǎn)購建支出、折舊和殘值參照“(一)無限期的“詳細(xì)預(yù)測期+永續(xù)期”模式下具體測算思路的公式一、二、三、四、五”進(jìn)行測算。

因是有限期,需要考慮有限期結(jié)束時(shí)資產(chǎn)殘余價(jià)值。實(shí)現(xiàn)路徑:在詳細(xì)預(yù)測期的最后一年后增加“項(xiàng)目結(jié)束時(shí)殘值回收”列,測算有限期結(jié)束時(shí)資產(chǎn)剩余價(jià)值,其值一般等于評估基準(zhǔn)日資產(chǎn)凈值(如果是評估基準(zhǔn)日后追加資產(chǎn),其凈值取0)。加詳細(xì)預(yù)測期更新資產(chǎn)購建支出金額減詳細(xì)預(yù)測期折舊金額,減詳細(xì)預(yù)測期殘值收回金額(對于房屋或不可移動的特種設(shè)備等殘值另行測算)。

四、舉例說明

甲公司是一家生產(chǎn)型企業(yè),評估基準(zhǔn)日2022 年12 月31 日,部分長期資產(chǎn)原值、凈值、殘值、經(jīng)濟(jì)壽命年限、會計(jì)折舊年限、啟用時(shí)間等基礎(chǔ)信息整理見表1。

表1 長期資產(chǎn)基礎(chǔ)信息表

1.利用公式1 和公式2,測算每年折舊與攤銷金額及已使用年限,詳見表2。

表2 折舊與攤銷測算表

其中序號4-H 車床為擴(kuò)大生產(chǎn)經(jīng)營規(guī)模擬在2024 年6 月30 日追加的固定資產(chǎn),所以相對于評估基準(zhǔn)日已使用年限為-1.5 年。

2.利用公式3,測算詳細(xì)預(yù)測期資產(chǎn)購建支出情況,詳見表3。

表3 詳細(xì)預(yù)測期資產(chǎn)購建支出測算表

序號2-E 電腦,基準(zhǔn)日時(shí)已使用年限1.5 年,其經(jīng)濟(jì)壽命年限為6 年,所以在第5 年需更新電腦。同理序號3-F 設(shè)備在第4 年需更新。序號4-H 車床,基準(zhǔn)日時(shí)已使用年限-1.5 年,所以在第2 年顯示需追加固定資產(chǎn)購建支出。

3.利用公式4,測算詳細(xì)預(yù)測期折舊情況,詳見表4。

表4 詳細(xì)預(yù)測期折舊與攤銷測算表

序號2-E 電腦,基準(zhǔn)日時(shí)已使用年限1.5 年,其經(jīng)濟(jì)壽命年限為6 年,會計(jì)折舊年限為3 年,所以在詳細(xì)預(yù)測期的第2 年前0.5 年計(jì)提折舊1 900×(1-0.5)=950.00 元,第2 年后0.5 年、第3 年、第4 年、第5 年的前0.5 年無需計(jì)提折舊,第5 年后0.5 年計(jì)提折舊1 900×0.5=950.00 元。序號4-H 車床,基準(zhǔn)日后1.5 年購建,所以在詳細(xì)預(yù)測期的第1 年、第2年前0.5 年無需計(jì)提折舊,第2 年后0.5 年計(jì)提折舊57 000×0.5=28 500.00 元。

4.利用公式5,測算詳細(xì)預(yù)測期殘值收回情況,詳見表5。

表5 殘值收回測算表

序號2-E 電腦,基準(zhǔn)日時(shí)已使用年限1.5 年,其經(jīng)濟(jì)壽命年限為6 年,所以在詳細(xì)預(yù)測期的第5 年殘值收回。

5.利用公式6 和公式7,測算詳細(xì)預(yù)測期期末時(shí)點(diǎn)已購建資產(chǎn)仍可計(jì)提折舊與攤銷年限、仍可使用年限,詳見表6。

表6 已購建資產(chǎn)折舊測算表

序號4-H 車床為基準(zhǔn)日1.5 年后追加固定資產(chǎn),經(jīng)濟(jì)壽命年限為15 年,會計(jì)折舊年限為10 年,詳細(xì)預(yù)測期為5 年,所以在詳細(xì)預(yù)測期末時(shí)點(diǎn)H 車床仍可折舊年限為10-(-1.5+5)=6.5 年,仍可使用年限為15-(-1.5+5)=11.5 年。

6.利用公式8,測算每一項(xiàng)長期資產(chǎn)經(jīng)濟(jì)壽命年限折現(xiàn)率,詳見表7。

表7 折現(xiàn)率測算表

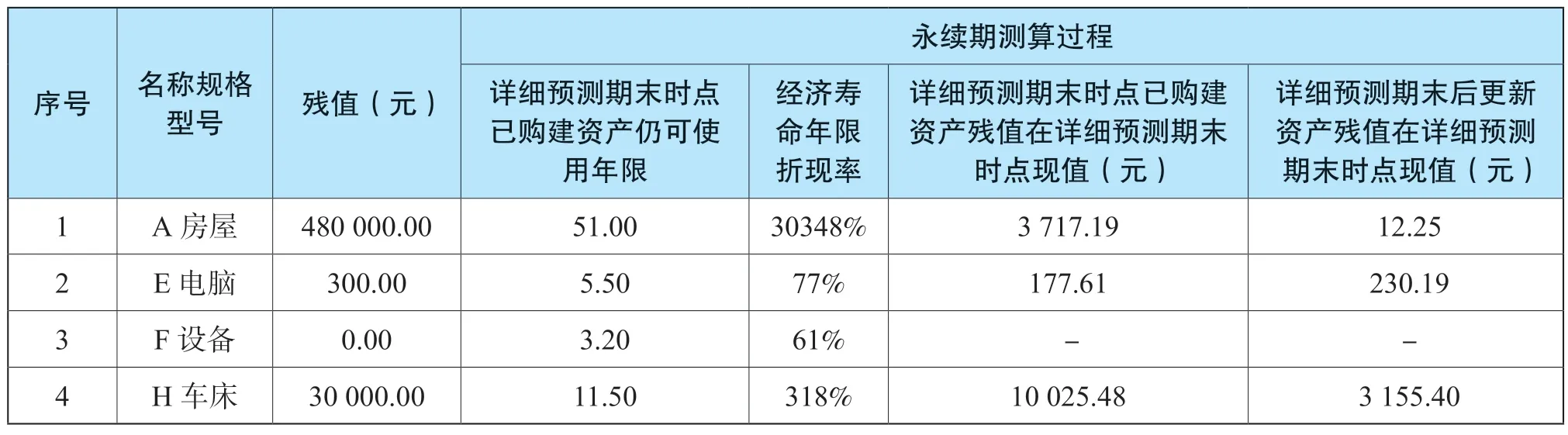

7.利用公式9,測算永續(xù)期更新資產(chǎn)購建支出在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值,詳見表8。

表8 更新資產(chǎn)支出現(xiàn)值測算表

從表中我們可以看到,序號1-A 房屋永續(xù)期購建支出在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值為74 588.89 元,僅是其原值的0.78%。序號3-F 設(shè)備永續(xù)期購建支出在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值為2 430 659.16 元,卻是其原值的194.45%,差異很大。原因2 個(gè),一是經(jīng)濟(jì)壽命年限長短,二是仍可使用年限長短。

8.利用公式10,測算詳細(xì)預(yù)測期期末時(shí)點(diǎn)已購建資產(chǎn)仍可計(jì)提折舊或攤銷在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值,詳見表9。

表9 預(yù)測期末折舊測算表

9.利用公式11,測算詳細(xì)預(yù)測期期末時(shí)點(diǎn)后更新資產(chǎn)折舊與攤銷在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值,詳見表10。

表10 預(yù)測期末后折舊測算表

從表中我們可以看到,序號1-A 房屋詳細(xì)預(yù)測期期末時(shí)點(diǎn)后更新資產(chǎn)的折舊在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值為30 163.24 元,僅是原值的0.31%;序號2-E 電腦詳細(xì)預(yù)測期期末時(shí)點(diǎn)后更新資產(chǎn)的折舊在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值為6 422.88 元,卻是原值的107.05%,差異很大。原因3 個(gè),一是會計(jì)折舊年限長短,二是經(jīng)濟(jì)壽命年限長短,三是仍可使用年限長短。

10.利用公式12 和公式13,測算詳細(xì)預(yù)測期期末時(shí)點(diǎn)已購建資產(chǎn)殘值、詳細(xì)預(yù)測期末后更新資產(chǎn)殘值在詳細(xì)預(yù)測期末時(shí)點(diǎn)現(xiàn)值,詳見表11。

表11 資產(chǎn)殘值現(xiàn)值測算表

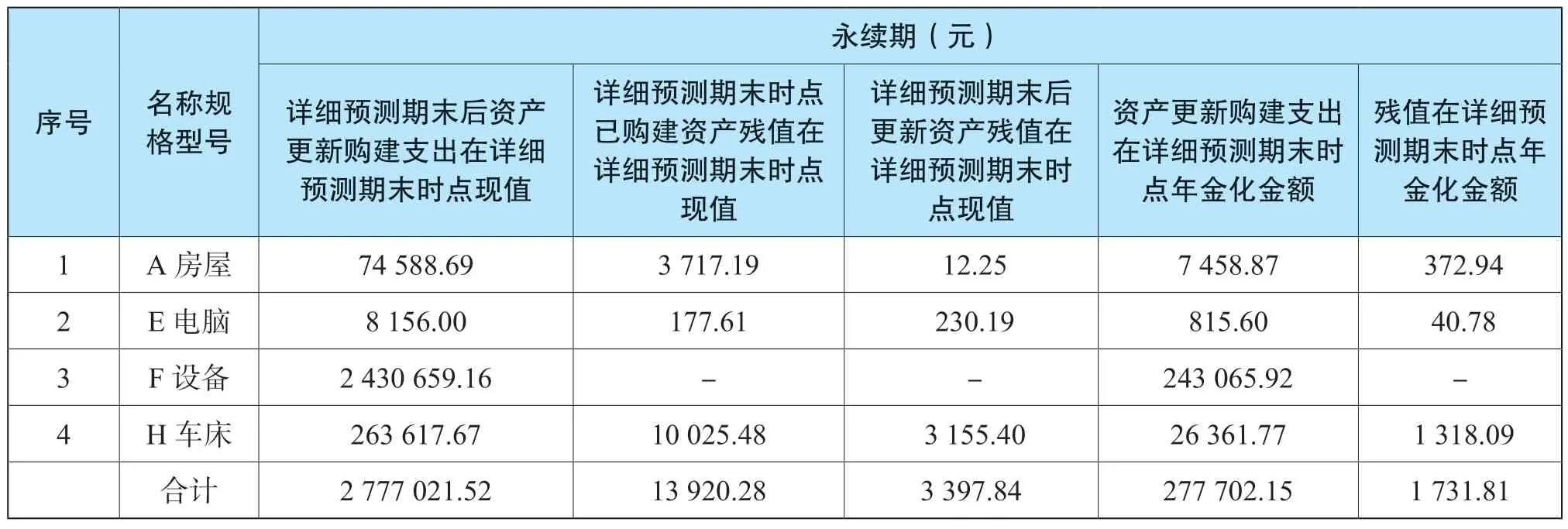

11.利用公式14 和公式16,測算永續(xù)期資本性支出(資產(chǎn)更新投入-收回殘值)在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值的年金化金額,詳見表12。

表12 資本性支出年金化測算表

永續(xù)期資產(chǎn)更新購建支出在詳細(xì)預(yù)測期末時(shí)點(diǎn)年金化金額合計(jì)為277 702.15 元,永續(xù)期殘值在詳細(xì)預(yù)測期末時(shí)點(diǎn)年金化金額合計(jì)為1 731.81 元,將上述兩項(xiàng)金額相減即為甲公司永續(xù)期的資本性支出年金化金額275 970.34 元。

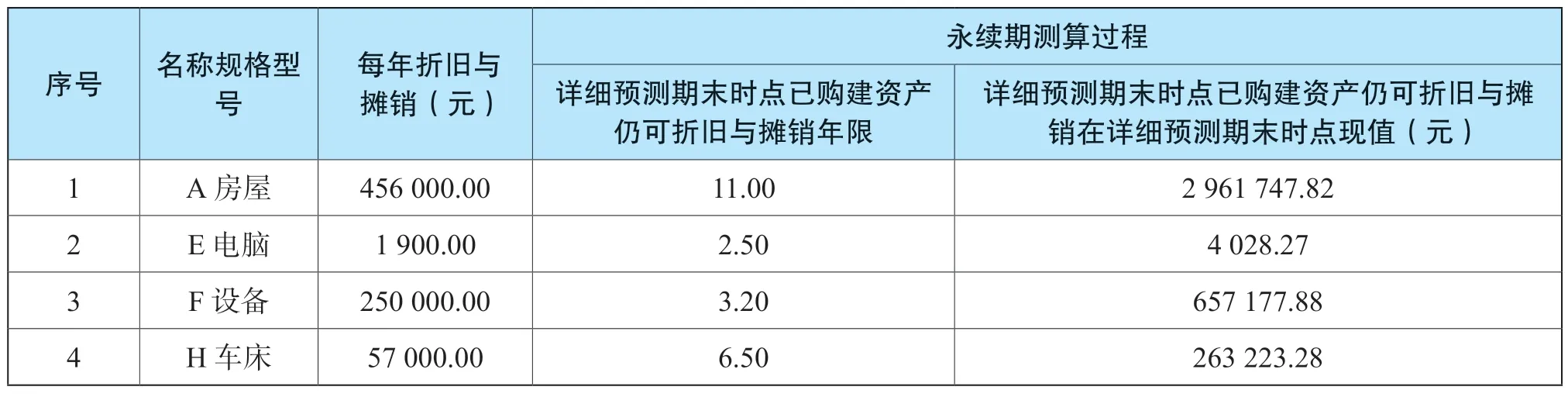

12.利用公式15,測算每一項(xiàng)長期資產(chǎn)永續(xù)期的折舊與攤銷在詳細(xì)預(yù)測期期末時(shí)點(diǎn)現(xiàn)值的年金化金額,詳見表13。

表13 折舊與攤銷年金化測算表

甲公司永續(xù)期的折舊與攤銷年金化金額591,946.80 元。

五、結(jié)語

本文首先分析了資本性支出、折舊與攤銷采用分類測算,永續(xù)期資本性支出金額等于折舊與攤銷金額并不合適,提出了按每一項(xiàng)長期資產(chǎn),利用在EXCEL 中合理設(shè)置公式、鏈接,快捷測算資本性支出、折舊與攤銷的具體思路,對每一個(gè)公式的含義進(jìn)行了解釋,舉例驗(yàn)證了EXCEL 中公式、鏈接的正確性。

評估基準(zhǔn)日每一項(xiàng)長期資產(chǎn)原值、凈值、殘值、會計(jì)折舊年限、啟用日等基礎(chǔ)數(shù)據(jù)可以從被評估單位很容易取得,經(jīng)濟(jì)壽命年限參考資產(chǎn)評估常用參數(shù)手冊數(shù)據(jù)及相關(guān)實(shí)踐填寫(可利用資產(chǎn)基礎(chǔ)法中經(jīng)濟(jì)壽命年限),追加資產(chǎn)我們也可以通過企業(yè)規(guī)劃、高層訪談等得知。評估人員只需將每一項(xiàng)長期資產(chǎn)上述數(shù)據(jù)鏈接或粘貼到設(shè)置好的EXCEL中,即可快捷實(shí)現(xiàn)測算資本性支出、折舊與攤銷金額。