家庭金融資產與社會保障對老年人養老方式的影響

——基于CHARLS 2018 全國追蹤調查數據的分析

2023-12-13 08:13:24黃春梅李艷娥孫子文

城市學刊 2023年5期

黃春梅,李艷娥,孫子文

(桂林理工大學 公共管理與傳媒學院,廣西 桂林 541004)

21 世紀以來,養老逐漸成為全球關注的熱點話題。2021 年第七次人口普查數據顯示:我國60歲及以上的人口數量約為2.640 2 億,占總人口的18.7%,65 歲及以上人口數量約為1.906 4 億,占總人口的13.5%。與2010 年相比,第七次人口普查數據中60 歲及以上的老年人口比重上升了5.44%,①表明我國老年人口總量正在持續擴大,且人口老齡化程度正在提高,我國已經進入了人口老齡化的高速發展階段。人口老齡化所帶來的社會問題已經影響到了我國經濟發展,養老已經成為當今社會需要重點關注和著重解決的問題。

“老有所依、老有所養”是整個社會所追求的共同愿景。但怎樣實現“老有所依、老有所養”并讓老年人幸福地度過晚年生活,是我們亟須解決的問題。政府在《“健康中國2030”規劃綱要》中提出,要推動開展家庭老年人長期護理業務,并全面構建對經濟貧困高齡老年人的補貼制度,以形成多元化的長期照料保障制度。②數據顯示,2021 年我國養老保險基金總支出為5.65 萬億元,比2020 年增長10%以上,我國對于養老保障的財政支出呈現增長趨勢,在老齡化背景下養老保障對于減少老年風險具有重要作用。同時,政府在“十四五”規劃中提出,要推動養老事業和養老產業的協同發展,健全我國基本養老服務體系并大力發展普惠型養老服務,以支持家庭承擔養老功能,構建居家社區機構相協調、醫養康養相結合的養老服務體系。③但目前大多數老年群體依然熱衷于家庭養老,家庭仍然是居民實現養老的重要場所,社會養老只是家庭養老的補充養老方式,無論哪種養老方式都需要財力的支持。近年來,隨著家庭資產規模的不斷擴大,居民更加重視家庭金融資產的合理配置,家庭金融財產對居民養老方式的選擇也有重要的影響作用。基于此,本文將從家庭金融資產和社會保障維度出發,探索居民養老方式的選擇,并提出相關的政策建議。

一、文獻綜述與研究假設

隨著我國人口老齡化程度的不斷加深,家庭和社會的養老負擔正在逐步增加。近年來,經濟和社會保障因素逐漸成為我國學者研究養老問題的熱點話題。衰老雖然是不可逆的自然過程,但生活態度和生活方式則取決于個體的選擇,[1]由于受年齡、社會保障水平、家庭經濟狀況以及子女經濟支持等多方面因素的影響,老年人的養老方式呈現多樣化的特點。改革開放以來,隨著家庭結構的變化、市場經濟的沖擊以及傳統孝道思想的淡漠,[2-3]家庭的養老保障功能日益弱化,尤其是空巢家庭的出現,使得老年人的養老安全感逐漸降低,使老年群體在養老方面面臨更多的困境。一般而言,除了觀念因素外,自身經濟實力以及政府、家庭等提供的養老支持也會對養老方式的選擇產生影響。

(一)家庭金融資產對養老模式的選擇

老年人擁有的家庭金融資產是影響養老方式選擇的一個重要因素,家庭金融資產作為家庭主要的經濟保障和財富,主要包括現金、電子貨幣、金融儲蓄機構存款、債券、理財產品以及住房公積金等資產。[4]一般來說,金融資產富足的老人往往希望有更多的機會滿足多元化和個性化的養老需求;而家庭金融資產貧乏的老人可能更多地停留在最基本層次的養老需求滿足上。褚湜婧等認為一般情況下老年人的經濟狀況越好則意味著有更多的選擇和機會,越能夠按照自己的意愿過想要的生活。[5]同時,老年人所擁有的可支配經濟來源的多少對他們未來養老方式的選擇也有至關重要的影響。[6]吳丹潔認為收入越低的農村老年人越有可能選擇居家養老,這可能是因為由于經濟條件的限制使得老年人沒有多余的資金選擇機構養老。[7]反之,經濟狀況好的老年人更愿意選擇社會養老。[8]但是有許多學者持相反的觀點,他們認為家庭金融資產可以有效緩解家庭養老負擔,對家庭養老具有正面效應,會使居民更傾向于家庭養老。[9]家庭經濟狀況既是老年人養老的基礎,也是其養老方式選擇的重要影響因素,[10]經濟條件越好的家庭,父母會傾向于選擇家庭養老;經濟條件不好的家庭,父母為了不增添子女的養老負擔,通常選擇家庭養老的可能性就會越低。[11]所以家庭養老不僅是人們最基本的養老方式也是最主要的養老方式,家庭依然肩負著承擔養老的重任。隨著經濟的發展和人們傳統觀念的改變,經濟能力狀況成為影響老年人養老方式選擇的重要因素,一般情況下老年人會綜合自身實際情況和自身的經濟能力水平權衡利弊得失,選擇符合自己需求的養老方式。

(二)社會保障對養老模式的選擇

我國的社會保障體系是社會服務體系中的安全網和減震器,它經歷了從無到有、從城市到農村、從職工到居民的發展過程,[12]不僅能夠保障城鄉居民的基本需求,而且能夠降低因為家庭收入來源減少而帶來不確定性支出的負擔。隨著我國社會化發展水平的整體性提高、傳統家庭養老功能的不斷弱化以及人們的思想觀念的轉變,居民越來越依賴于政府和社會性質的養老。[13]由于老人養老服務需求的不斷增加,子女所提供的支持已經難以滿足父母多樣化的養老需求,社會性質的養老服務受到居民的青睞。[14]近年來,是否參加了養老保險已成為影響居民養老方式選擇的重要因素,[15]郭凱明等認為社會保障制度會在一定程度上降低居民對家庭養老的依賴性,轉向追求社會養老。[16]陶濤等也認為新農保在一定程度上發揮著養老保障作用,若政府所提供的養老資源越多,則越能增加人們對于政府所支持的社區養老模式的信心,同時減輕居民在養老方面的負擔。[17]從以上學者的分析發現,人們更多關注的是社會保障對家庭養老功能的替代作用,[18]社會保障以及外部養老資源發揮著越來越重要的作用,對老年人養老方式的選擇產生了重要的影響。

總體來看,家庭金融資產和社會保障并不是獨立存在的,而是相互影響和依賴,家庭金融資產富裕的老年人為了獲得更好的養老資源,會傾向于社會養老。對一些老年群體而言,社會保障會在一定程度上減輕子女的負擔而傾向于家庭養老,但是另一些老年群體則熱衷于利用社會養老資源選擇社會養老。家庭養老作為最基本、最富有生命力的養老方式,能夠為老年人提供其所需要的基本需求、生活照料以及情感方面的服務,滿足老年人的精神慰藉需要。社會養老作為一種社會性質的養老方式,其養老資源主要由社會力量提供并支持,醫療保障和養老金就是兩種典型的由政府所提供的外部養老資源,對于家庭情況十分困難的老人,政府所給予的經濟補助和照顧服務能夠在一定程度上減輕家庭養老的負擔。綜合以上分析,提出本文以下三個假設:

研究假設1:家庭金融資產對養老方式的選擇有顯著的影響,家庭金融資產越多老年人在養老方式選擇上更傾向于社會養老。

研究假設2:醫療保障對養老方式的選擇有顯著的影響,由于得到了更多的社會支持,從而降低對家庭養老的依賴性,使得老人更傾向于社會養老。

研究假設3:養老金對老年人養老方式的選擇有顯著的影響,擁有養老金的老年人會選擇家庭養老。

二、數據來源與變量選取

(一)數據來源

本文所采用的是中國健康與養老追蹤調查(CHARLS)2018 年全國調查數據,該數據庫簡要描述了與我國人口老齡化相關的問題。數據庫和調查問卷主要包括受訪者的基本信息、家庭成員信息、健康狀況、醫療保健與保險、養老金以及家庭金融資產等方面的信息。本文主要選取60歲及以上的老年人作為樣本,研究老年人養老方式的影響因素,在此基礎上篩選出與本研究相關的變量,在刪除了缺乏有效觀測的信息樣本后,最終整理得到6 624 個有效樣本。

(二)變量選取

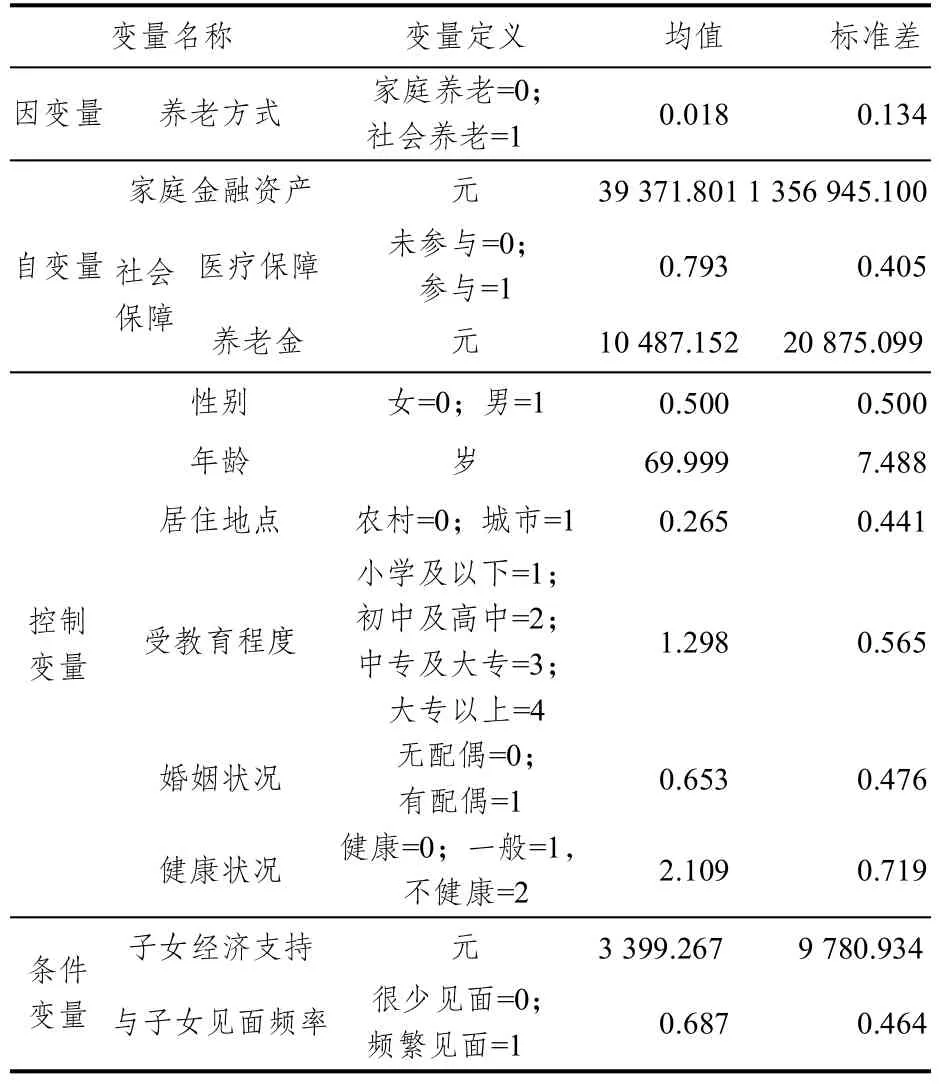

1. 因變量

本文主要研究家庭金融資產、養老金以及醫療保險對老年人養老方式選擇的影響,因此本文以養老方式為因變量。從以往的研究文獻發現,我國學者從不同的視角對養老方式進行了界定,陳友華從老年人養老資金的來源、養老地點以及養老服務供給這三個維度出發,將養老方式劃分成社會養老、家庭養老以及自我養老;[19]楊宗傳則是對養老方式的幾種概念進行了系統的討論,他認為老年人的養老資源和居住方式是劃分養老方式的重要標準,因此他將養老方式劃分為機構養老和居家養老等。[20]

本文借助2018 年CHARLS 調查問卷中的選項“你居住地址的居住類型是?”這一問題主要是調查受訪者對于居住方式的選擇,選項主要分為四種:家庭住宅、養老院、其他養老機構以及其他。根據學者們對于養老方式劃分的主要依據是養老資源是由家庭還是社會提供,本文的養老方式分為家庭養老和社會養老。家庭養老就是老年人養老所需要的養老資源和經濟支持等全來自家庭。社會養老則是指老年人的主要養老資源和經濟支持等都來自家庭之外的社會力量所提供。通過對因變量的頻數統計可以發現,98.16%的老年人選擇家庭養老,僅有1.84%的老年人選擇社會養老,如表1 所示。由此可見現在的老年人大都以家庭養老為主,社會養老為輔。

表1 因變量頻數統計

2. 自變量

1)家庭金融資產。較好的經濟條件既能夠保障老年人當前的基本生活需求,也能夠幫助老年人應對未來的養老風險。本文根據 CHARLS(2018)中有關老年人金融資產的調查問卷,選取“您和您愛人現在家里有多少資金,包括現金及不動產?”等11 個問題,主要涉及了現金、電子貨幣、債券、股票等11 種金融資產且以元為單位,因此統一定義為“家庭金融資產”,以之來反映經濟因素對老年人養老方式選擇所產生影響的程度。

2)社會保障。根據本文研究需要,選取了調查問卷中的問題“退休金或養老金,包括政府機關和事業單位退休金,企業工基本養老保險,企業補充養老保險,農村/城鄉/城鎮居民養老保險等,領了多少元?”并定義為“養老金”,反映養老金對老年人養老方式選擇所產生影響的程度。同時,調查問卷中也涉及受訪者參與醫療保險類型的調查,本文將依據是否參與醫療保險來反映其對養老方式選擇的影響程度。當居民的收入來源減少或中斷時,養老金和醫療保險能夠作為經濟收入的補充來保障居民的基本生活。

3. 條件變量和控制變量

除了家庭金融資產和社會保障外,子女所給予的經濟支持和與子女見面頻率這些因素也會推動或強化老年人養老方式的選擇。根據研究需要,選取“過去一年,子女不和您住在一起時,您或您的配偶從子女那里收到過多少經濟支持?”以及“您和子女不在一起住的時候,您多長時間能見到子女一次?”定義為“子女經濟支持”和“與子女見面頻率”。研究發現,對于家庭內部來說,子女支持依然是我國老年人養老的主要支撐力量,許多年邁的父母只有依賴子女的贍養才能生活下去。[21]杜鵬等也提出家庭養老的核心內容是子女為父母提供一定的經濟支持,對于大多數年邁的父母,他們的主要生活來源仍然是子女的經濟支持。[22]與此同時,與子女見面頻率高且有子女照料的老年人選擇家庭養老和自我養老的傾向性越高。[23]因此在本文中加入條件變量“子女經濟支持”和“與子女見面頻率”來討論在不同的條件下,自變量是如何影響因變量的選擇方式。為了更好地衡量家庭金融資產和社會保障對養老方式選擇的影響,將性別、婚姻狀況、年齡、居住地點、以及健康狀況等個體特征定義為控制變量,加入模型進行分析,變量的具體定義和描述性統計結果如表2 所示。

表2 各變量定義與描述性統計

(三)模型選擇

根據上文對變量的選取和分類,對家庭養老和社會養老分別賦值為0 和1。因此,養老方式是由0 和1 兩個值組成的二元變量,本文選取Logit 模型對數據進行實證分析,研究家庭金融資產、社會保障對居民養老方式選擇的影響。該模型公式如下:

其中,P和1-P分別表示老年人在養老方式選擇中的家庭養老和社會養老的概率。α0表示常數項αi表示自變量的回歸系數,若回歸系數為正,則表示老年人趨向于選擇社會養老;若回歸系數為負,則表示老年人趨向于選擇家庭養老,系數的大小表示該變量影響程度的強弱關系。xi表示對因變量有影響的各因素,un表示隨機誤差。

三、實證分析

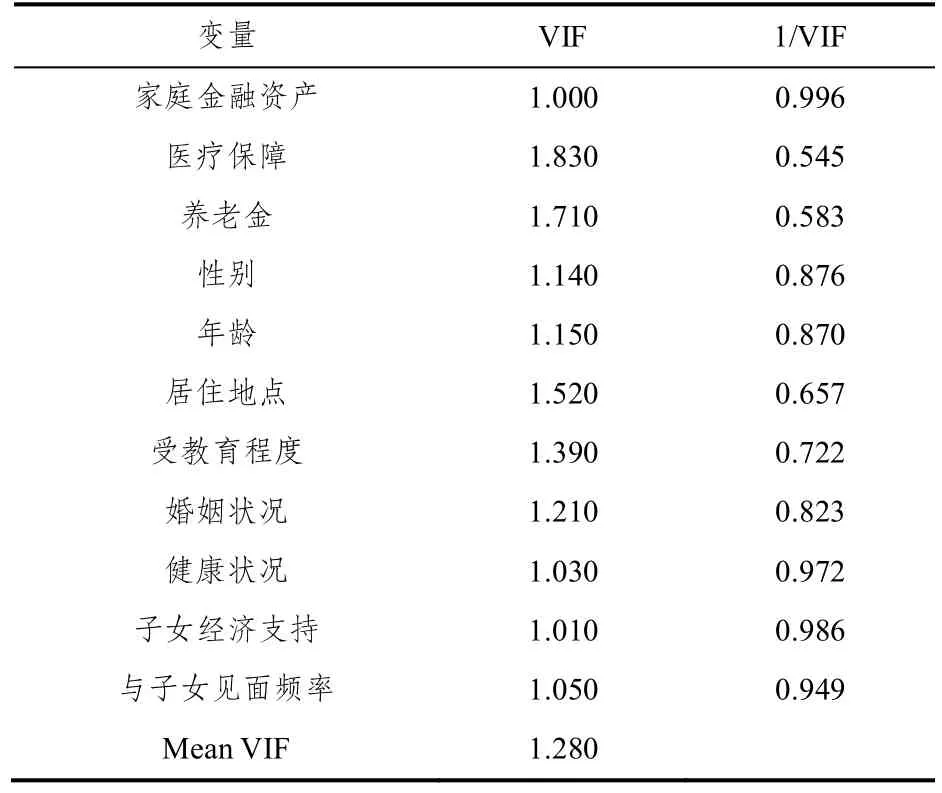

(一)共線性檢驗

為了使文章的結果更準確而選取了較多的變量,但是在結果準確的同時還會導致多重共線性的問題,這會使得回歸參數不穩定。因此,本文采用方差膨脹因子判斷方法檢驗變量之間是否存在共線性問題。首先,對所有變量進行了OLS 回歸,隨后使用方差膨脹因子VIF 方法。文章對變量通過多重共線性檢驗之后發現,所有變量的方差膨脹因子都小于1.8 且容差值大于0.5,說明變量之間不存在共線性問題,具體結果如表3 所示。

表3 各變量的共線性問題檢驗

(二)基準回歸結果

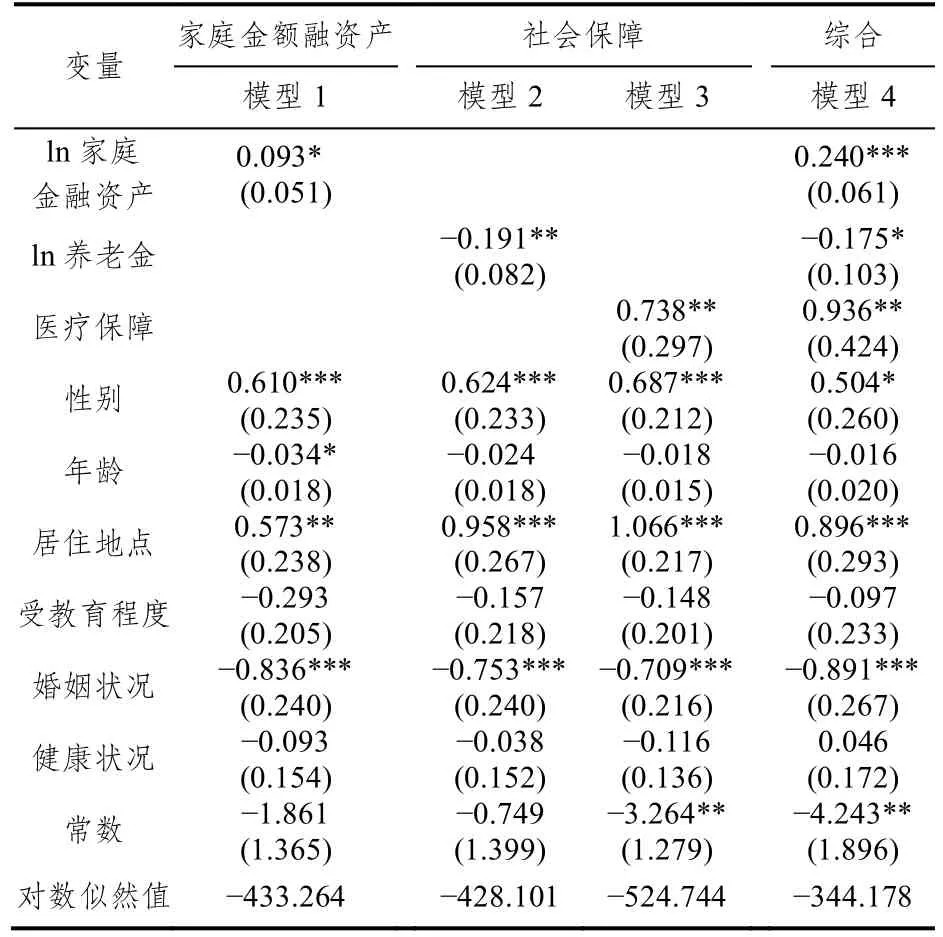

通過logit 回歸,家庭金融資產、社會保障與養老方式選擇的回歸結果如表4 所示。

表4 家庭金融資產、社會保障與養老方式選擇的logit回歸結果

模型1 回歸結果顯示,家庭金融資產對養老方式選擇有顯著的正向影響,說明家庭金融資產越多的老年人越傾向于選擇社會養老。原因在于家庭金融資產越多的老年人,經濟地位和獨立性比擁有較少家庭金融資產的老年人高,能夠承擔起社會養老所需要的費用。這和熊潔等學者的研究結論一致,[24]家庭的經濟狀況是影響養老方式選擇的重要因素。因此假設1 得到驗證,家庭金融資產對養老方式的選擇有顯著的影響,家庭金融資產越多,老年人在養老方式選擇上更傾向于社會養老。同時從回歸結果中發現,性別的回歸系數顯著為正,說明相比于女性,男性選擇社會養老的概率更高,這與之前學者的研究結果是一致的。[17]年齡對養老方式的選擇有顯著的負向影響,說明老年人的年齡越大越傾向于選擇家庭養老,與之前學者的研究結果一致,[25-26]年齡越大的老年人越希望得到親人或子女的照顧,減少內心的孤寂感。居住地點對老年人養老方式的選擇有顯著的正向影響,說明居住在城市的老年人比居住在農村的老年人更傾向于社會養老。從婚姻狀況看,有配偶的老年人比沒有配偶的老年人更愿意選擇家庭養老,原因在于有配偶的老年人能夠獲得更多來自配偶的陪伴和支持,從而傾向于選擇家庭養老。

在模型2 中,養老金對老年人養老方式的選擇有顯著的負向影響,說明有養老金的老年人比沒有養老金的老年人更趨向于選擇家庭養老,假設3 得到驗證,養老金對老年人養老方式的選擇有顯著的影響,擁有養老金的老年人會選擇家庭養老。模型3 的結果顯示,醫療保障對老年人養老方式的選擇有顯著的正向影響,和未參與醫療保障的老年人相比,參與醫療保障的老年人在養老方式的選擇上更趨向于社會養老。隨著家庭養老功能的不斷弱化,參加醫療保障能夠增強老年人在經濟上的抗風險能力和獨立性,這實際上也增強了老年人選擇養老方式的自主性。[27]模型3的回歸結果驗證假設2 是成立的,參與醫療保障的老年人,由于得到了更多的社會支持,降低老年人對家庭養老的依賴性,使老年人會更傾向于社會養老。

前3 個模型主要分析家庭金融資產、養老金以及醫療保障對老年人養老方式選擇的影響,并對前文提出的假設進行了驗證。一般來說,研究老年人對養老方式選擇的影響因素要結合老年人自身情況進行綜合考慮。因此,將家庭金融資產、社會保障以及自身特征進行綜合考量,回歸結果如模型4 所示。與前面三種模型進行對比發現,家庭金融資產對養老方式的選擇依然顯著且方向相同,金融機構存款越多越傾向于社會養老;在社會保障方面,養老金和醫療保障對老年人養老方式的選擇影響顯著但方向相反,領取養老金越多越傾向于選擇家庭養老,參與醫療保障的老年人在養老方式的選擇上更趨向于社會養老;控制變量中,性別的顯著性程度降低了,但居住地點和婚姻狀況的顯著性和方向均未發生改變。

(三)穩健性檢驗

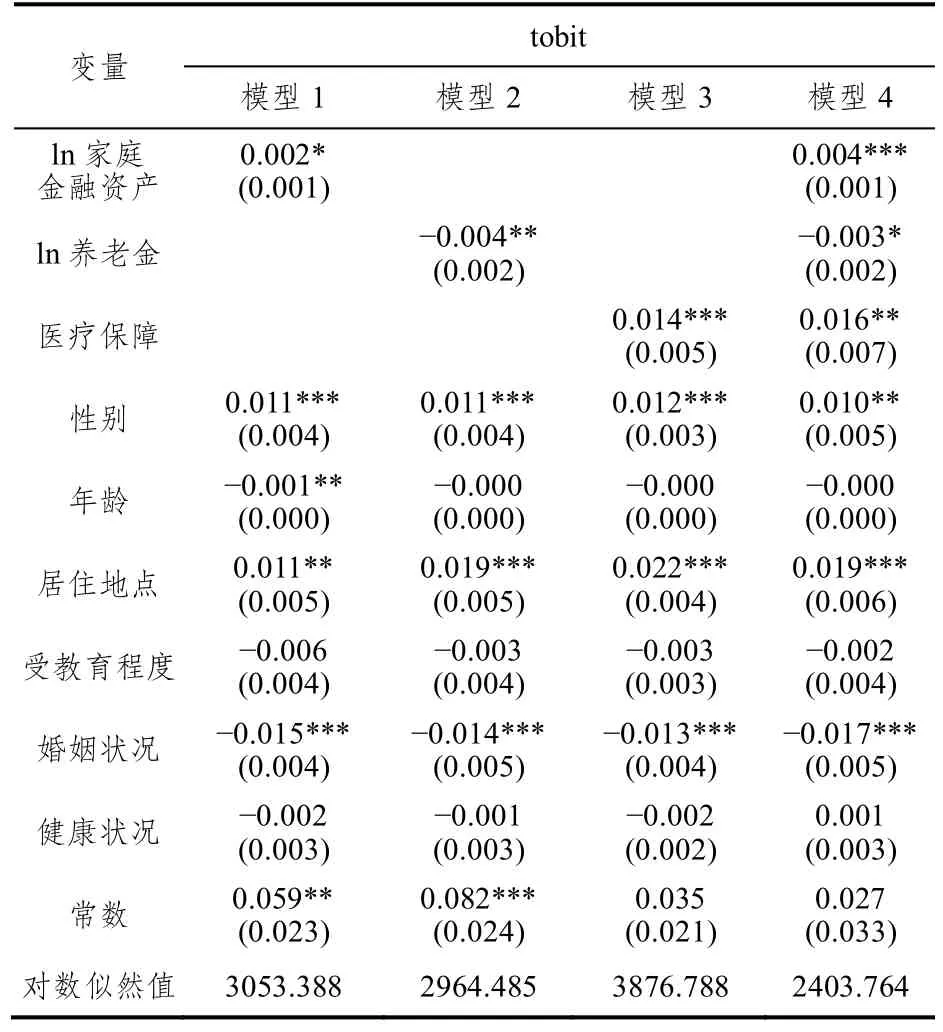

本文為了驗證logit 回歸結果的準確性,借助tobit 模型對數據進行穩健性檢驗,回歸結果如表5 所示。從前兩個模型發現自變量中家庭金融資產和養老金的回歸結果與logit 回歸結果相比,顯著性和方向均未發生改變。模型3 結果顯示,醫療保障的顯著性增強了但方向未發生變化。從模型4 可以看出家庭金融資產和社會保障的顯著性和表4 的logit 回歸結果一致。在控制變量中居住地點和婚姻狀況的顯著性和方向沒有變化,性別的顯著性增強了并且方向沒變。總體來看,通過變換回歸方法運用tobit 模型對相關變量進行回歸之后,回歸結果與logit 模型的回歸結果的顯著性是一致的,說明該模型結果具有較好的穩健性,同時也顯示了數據的logit 回歸結果的準確性。

表5 更換回歸方法后的穩健性檢驗結果

(四)交互效應分析

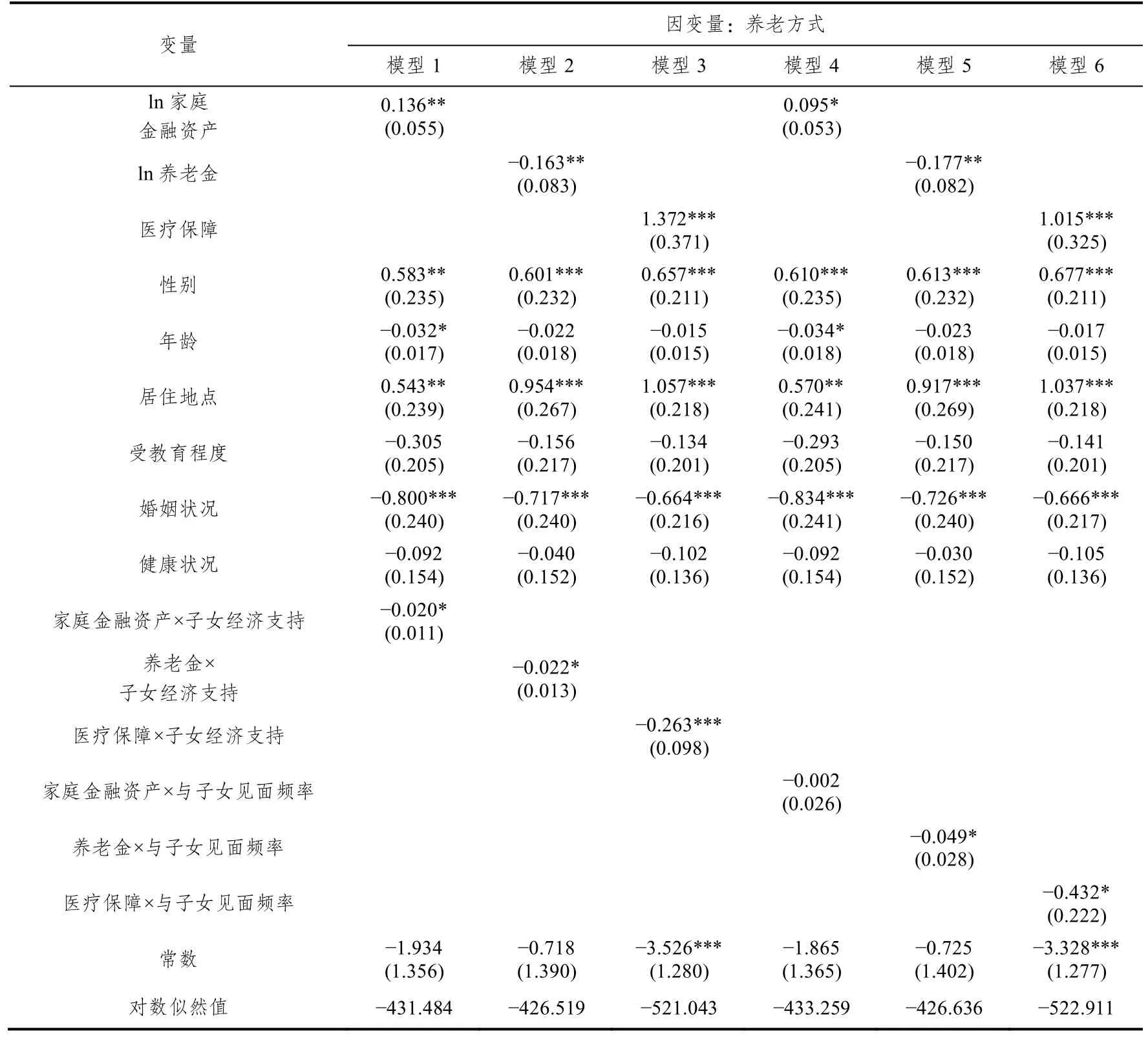

綜上分析可知,家庭金融資產和社會保障在一定程度上影響老年人養老方式的選擇。為了進一步驗證其它變量是否對老年人養老方式選擇有影響,在此基礎上增加了子女經濟支持和與子女見面頻率這兩個條件變量,進一步觀察條件變量是否與家庭金融資產、養老金以及醫療保障之間存在交互作用。自變量和條件變量交互項的回歸結果如表6 所示,除了家庭金融資產和與子女見面頻率交互項的交互系數不顯著外,其余交互項的交互項系數都通過了檢驗,表明子女經濟支持和與子女見面頻率這兩個變量都能夠與自變量產生交互作用,能夠在自變量對因變量的影響中產生調節效應。

表6 加入交互項的回歸結果

(五)分組回歸分析

通過交互項的回歸結果發現,子女經濟支持和與子女見面頻率在自變量影響因變量的過程中具有調節效應。因此,子女經濟支持和與子女見面頻率能夠作為條件變量,從不同的條件出發進行logit 回歸并分析,具體結果見表7 和表8。

表7 不同的子女經濟支持條件下自變量對因變量的影響程度logit 回歸結果

表8 與子女見面不同頻率條件下自變量對因變量的影響程度logit 回歸結果

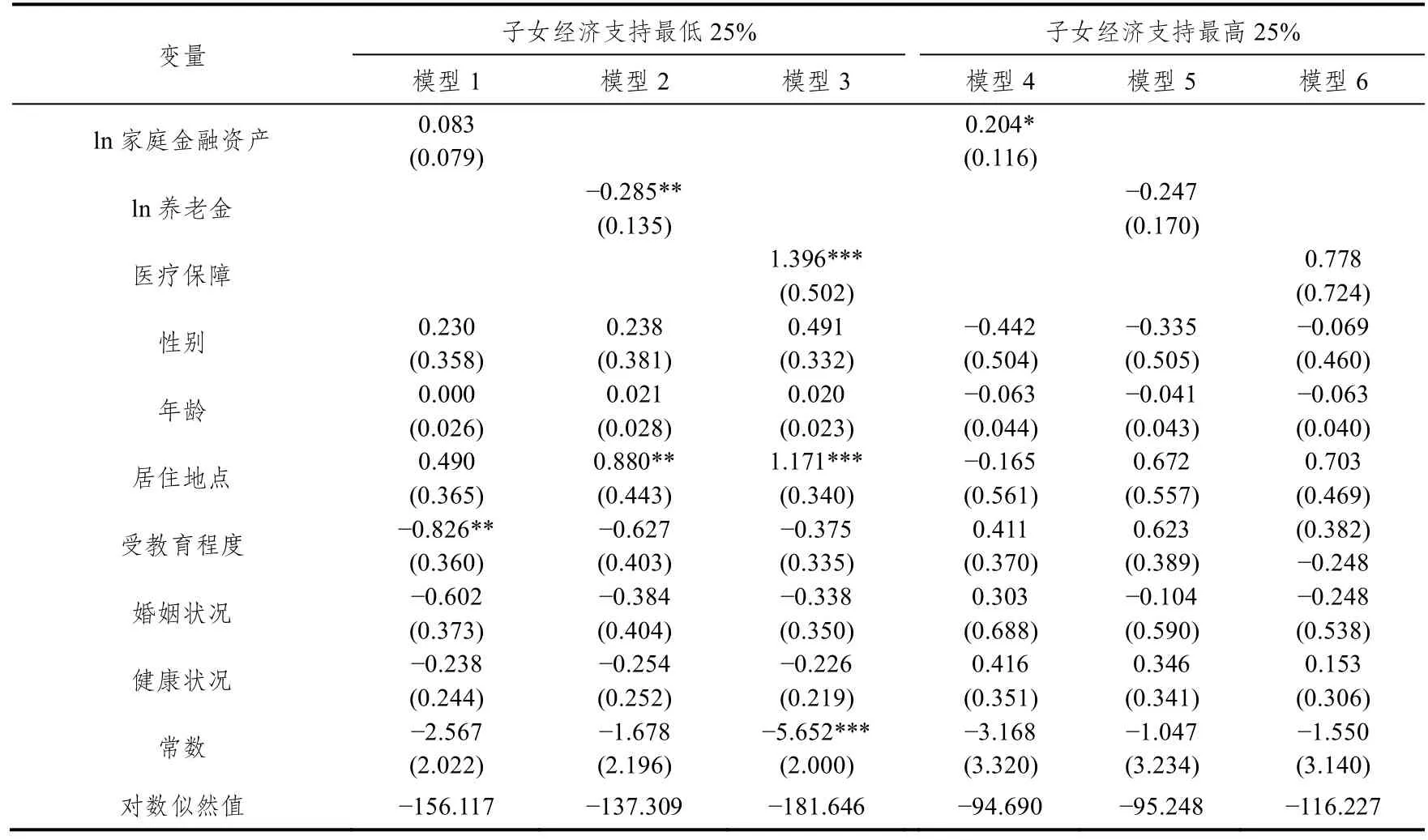

表7 所示是在不同程度的子女經濟支持條件下家庭金融資產和社會保障對老年人養老方式選擇的影響。將子女經濟支持由低到高排序,篩選了子女經濟支持最低25%和最高25%作為條件進行分析。模型1 和模型4 的回歸結果顯示,子女提供較少經濟支持的條件下,家庭金融資產對養老方式的選擇影響不顯著,子女提供較多經濟支持的條件下,家庭金融資產對養老方式的選擇有顯著的正向影響。因此,與子女提供較少經濟支持老人相比,家庭金融資產多且子女提供較多經濟支持的老人,更有可能傾向于選擇社會養老。模型2 和模型5 的回歸結果顯示,相比于子女提供較多經濟支持的老人,領取養老金多且子女提供經濟支持較少的老人更有可能選擇家庭養老,和前文的回歸結果一致,領取養老金越多的老年人更趨向于選擇家庭養老。模3 和模型6 的回歸結果顯示,參與醫療保障但子女經濟支持少的老人更有可能選擇社會養老,說明家庭養老功能的不斷弱化,參加醫療保障能夠增強老年人在經濟上的抗風險能力和獨立性,這也增強了他們選擇社會養老的概率。

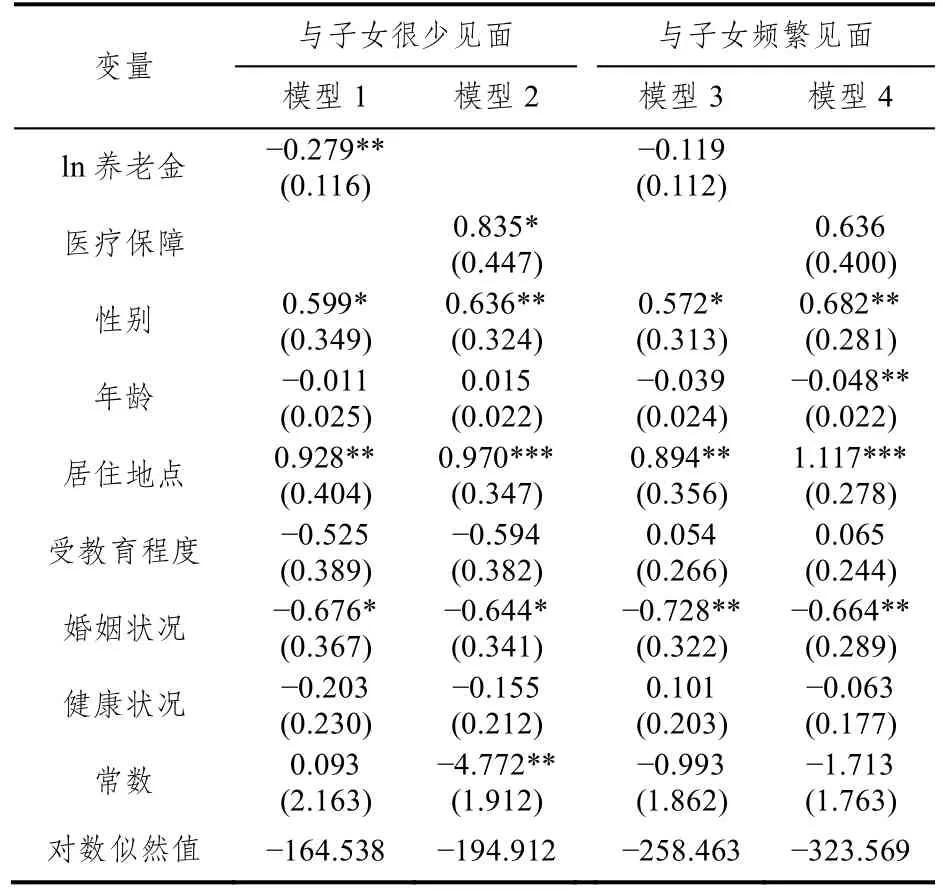

表8 所示是與子女見面不同頻率條件下社會保障對老年人養老方式選擇的影響。模型1 和模型3 回歸結果顯示,老年人和子女很少見面時,養老金對老年人養老方式的選擇有顯著的負向影響,當老人與子女頻繁見面時,養老金對養老方式的選擇沒有顯著影響。因此,相比于與子女頻繁見面的老年人,領取養老金越多且與子女很少見面的老年人更傾向于選擇家庭養老。模型2 和模型4 的回歸結果顯示,相比于與子女頻繁見面的老年人,參與醫療保障但與子女很少見面的老人更有可能選擇社會養老。

綜上,在子女經濟支持和與子女見面頻率的不同條件下,獲得子女經濟支持少、與子女見面頻率低但領取養老金越多的老年人更傾向于家庭養老。獲得子女經濟支持少、與子女見面頻率低且參與醫療保障的老年人更傾向于社會養老。但是在不同條件下社會保障對老年人養老方式選擇的影響是不同的,因此我們要理性思考并提出合理的建議。

四、結論與建議

(一)結論

老年人對于養老方式的選擇在一定程度上反映了他們的養老觀念,通過老人的養老觀念能夠為政府應對我國的老齡化問題提供依據。基于此,本文研究了家庭金融資產和社會保障對養老方式選擇的影響,研究結論有以下幾點:

第一,因變量的頻數統計結果顯示,98.16%的老年人偏向于選擇家庭養老。由此可見,家庭養老對老年人來說依然是最具有吸引力的養老方式。目前,我國的養老模式逐漸從單一的依靠家庭、子女的家庭養老轉向為依靠家庭和社會的混合養老模式過渡,政府和有關部門應該準確把握老年人的養老意愿和養老方式偏好,才能更好地健全養老服務體系、完善養老服務供給結構。[28]

第二,通過Logit 模型的回歸結果發現,老年人所擁有的家庭金融資產越多越對社會養老具有明顯的促進作用。老年人領取的養老金也是家庭的一筆經濟補貼,在一定程度上能減輕子女的經濟負擔,從而提高其贍養老人的意愿,這使得老年人更加傾向于家庭養老。而擁有醫療保障的老年人獲得了政府和社會的養老支持,這部分老年人會利用社會力量提供的外部養老資源選擇社會養老。

第三,通過交互效應和分組回歸結果發現,獲得子女經濟支持和家庭金融資產越多的老年人更愿意選擇社會養老。子女經濟支持較少、與子女見面頻率較低,且正在領取養老金的老年人更傾向于家庭養老,而子女經濟支持少、與子女見面頻率低,但參與醫療保障的老年人更傾向于選擇社會養老。

(二)政策建議

基于上述的研究結論,提出以下建議。

1. 弘揚敬老愛老的傳統文化,增強子女贍養老人的責任感

頻數統計結果顯示,我國98.16%的老年人傾向于家庭養老,可見家庭養老是老年人最喜愛的養老方式。但是隨著家庭結構的不斷變化以及經濟等各方面問題的出現,家庭已經無法承擔養老的責任,尤其是少子化、老齡化和空巢化等問題的不斷出現,家庭養老的功能不斷弱化。一方面,政府應該大力弘揚我國有關孝道的真實事跡和傳統文化,引導年輕人在忙碌時也不能忘記給父母相應的經濟支持和頻繁的問候,增強子女贍養老人的責任感。另一方面,適當增加當地的就業崗位和薪資水平,使居民可以就近工作提高家庭收入,也更方便照顧父母。

2. 養老服務體系的建設應靈活地考慮不同群體的需求

為了解決老年群體的不同需求,經過政府以及多方力量的共同努力,我國已初步形成了以居家為基礎、社區為依托、機構為補充、醫養相結合的多層次養老服務體系。對于“空巢老人”而言,養老場所就是他們情感寄托的地方,養老場所為他們提供了與同齡的或者相似經歷的老年人的相互交流傾訴的機會。對于家庭經濟條件情況不好的老年人來說,參與社會養老能減輕子女的負擔。因此,面對老年群體的不同特點和多樣化的養老需求,養老機構應該積極制定和完善分類養老服務建設以靈活應對不同老年群體的需求變化。同時,政府部門和機構應該重點推進和完善醫養結合型養老機構的建設與發展,不斷完善養老機構的養老服務功能。

3. 建立和完善第三支柱養老金融服務體系

目前,我國的養老金融服務體系在提供養老金服務方面嚴重不足。總體來看,第一支柱基本養老保險中養老金占有絕對主導地位,而在第二支柱企業年金和第三支柱個人養老金賬戶中,養老金不僅在覆蓋范圍和發展水平方面極其有限,而且以養老為主的金融產品供給量和供給類型也難以滿足居民的需求。[29]面對老齡化問題,政府應該積極建立和完善第三支柱養老金融服務體系。首先,積極拓展商業養老保險服務。因為保險業具有良好的穩健資金和風險抵御的功能,可以滿足不同層次群體的差異化需求。其次,相關部門要做好養老儲蓄服務。對于老年人來說儲蓄的需求和顧慮較多,應該推出特定的養老儲蓄產品,能夠存取靈活、收益穩定、風險低并且能夠滿足老年人的個性化要求。因此,需要政府和社會各界力量共同努力完善我國的金融服務體系,為解決我國的養老問題發揮金融機制在社會資源配置中的調節作用。

注釋:

①國家統計局. 第七次全國人口普查公報[EB/OL]. (2021-05-11)[2022-06-05]. http://www.stats.gov.cn/sj/tjgb/rkpcgb/qgrkpcgb/2023 02/20230206_1902005.html

② 中國政府網.《“健康中國2030”規劃綱要》[EB/OL]. (2016-10-25)[2022-06-05]. https://www.gov.cn/xinwen/2016-10/25/content_5124174.htm

③ 中國政府網.《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035 年遠景目標綱要》[EB/OL]. (2021-03-13)[2022-06-05]. https://www.gov.cn/xinwen/2021-03/13/content_5592681.htm

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

保健醫苑(2022年4期)2022-05-05 06:11:20

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

大社會(2016年5期)2016-05-04 03:41:44

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44