起底財(cái)務(wù)造假與內(nèi)部控制缺陷關(guān)聯(lián)

2023-12-13 02:25:23陳邦

中國商人 2023年12期

陳邦

財(cái)務(wù)造假會嚴(yán)重?cái)_亂經(jīng)濟(jì)發(fā)展秩序,而內(nèi)部控制會在預(yù)防和檢測財(cái)務(wù)造假方面發(fā)揮關(guān)鍵作用。財(cái)務(wù)造假通常與內(nèi)部控制缺陷之間存在較強(qiáng)關(guān)聯(lián)性,因此,當(dāng)提及財(cái)務(wù)誠信和透明度時,內(nèi)部控制缺陷和財(cái)務(wù)造假就會成為引發(fā)深入探討的話題。內(nèi)部控制缺陷和財(cái)務(wù)造假不但會損害公司的信譽(yù)和市值,甚至?xí)绊懡鹑隗w系發(fā)展秩序。隨著市場競爭不斷升級和監(jiān)管要求不斷提高,公司不僅需要關(guān)注其經(jīng)營業(yè)績,更要注重構(gòu)建健全的內(nèi)部控制體系以應(yīng)對風(fēng)險挑戰(zhàn)。

財(cái)務(wù)造假的內(nèi)涵與現(xiàn)實(shí)表現(xiàn)

財(cái)務(wù)造假是指公司或個人通過偽造、篡改財(cái)務(wù)信息或隱瞞重要信息等手段,對財(cái)務(wù)報表造假,意圖誤導(dǎo)投資者、監(jiān)管機(jī)構(gòu)或其他利益相關(guān)者,從而獲取不當(dāng)利益。財(cái)務(wù)造假的表現(xiàn)通常有如下幾點(diǎn):

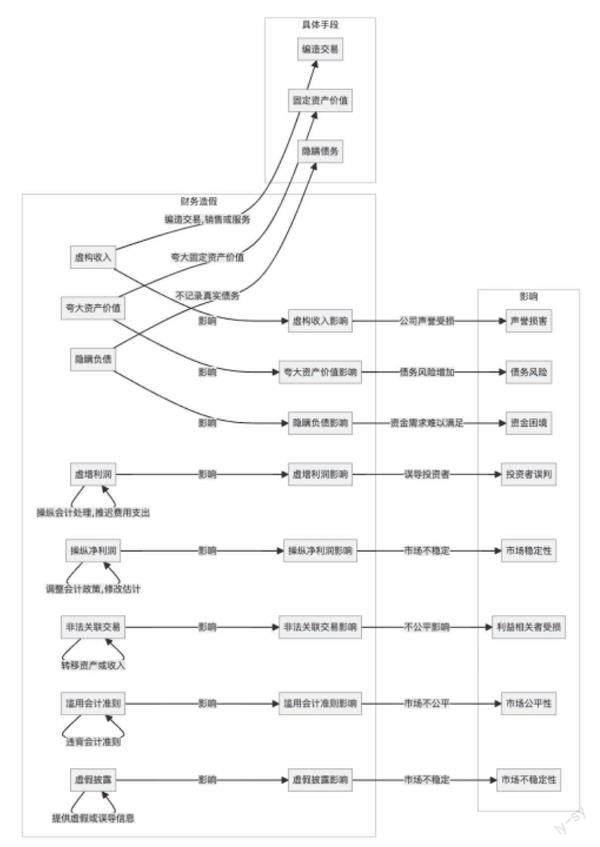

虛構(gòu)收入。虛構(gòu)收入造成的影響不僅會反映在財(cái)務(wù)報表上,還會對公司的聲譽(yù)和業(yè)務(wù)產(chǎn)生深遠(yuǎn)影響。通過編造并記錄不存在的交易、銷售或服務(wù),制造虛假增長,會對公司發(fā)展的可持續(xù)性和合法性構(gòu)成威脅。

夸大資產(chǎn)價值。將公司資產(chǎn)的價值過高地報告,以提高公司凈資產(chǎn)或總資產(chǎn)的數(shù)值。雖然在短期內(nèi)會使公司財(cái)務(wù)狀況看起來較為良好,但從長遠(yuǎn)來看,會影響公司的融資、債務(wù)風(fēng)險評估、投資者信任等方面。

隱瞞負(fù)債。以不在財(cái)務(wù)報表中體現(xiàn)實(shí)際債務(wù)情況的方式,“改善”公司的負(fù)債比率或債務(wù)情況,導(dǎo)致公司的財(cái)務(wù)風(fēng)險被低估,致使投資者和債權(quán)人無法全面了解公司的真實(shí)負(fù)債狀況。

虛增利潤。公司通過操縱會計(jì)處理、變更費(fèi)用或推遲費(fèi)用支出等方式虛增利潤,優(yōu)化公司利潤表。這一舉動不僅會誤導(dǎo)投資者對公司盈利能力的判斷,影響投資決策準(zhǔn)確性,甚至?xí)?dǎo)致公司作出錯誤的經(jīng)營決策,加劇公司的財(cái)務(wù)風(fēng)險。

操縱凈利潤。通過調(diào)整會計(jì)政策、修改會計(jì)估計(jì)等手段,改變利潤的計(jì)算方法,使凈利潤呈現(xiàn)虛假的增長或減少。雖然這些調(diào)整在會計(jì)準(zhǔn)則允許的范圍內(nèi),但如果過度應(yīng)用或是出于虛假目的應(yīng)用,就可能構(gòu)成欺詐行為。

非法關(guān)聯(lián)交易。將公司資產(chǎn)或收入轉(zhuǎn)移給關(guān)聯(lián)方,這種做法通常是為了掩蓋公司的真實(shí)財(cái)務(wù)情況。將公司資產(chǎn)轉(zhuǎn)移到與公司有關(guān)聯(lián)關(guān)系的實(shí)體,以達(dá)到虛增或隱瞞財(cái)務(wù)數(shù)據(jù)的目的。這種做法不僅掩蓋了公司的真實(shí)財(cái)務(wù)狀況,也可能對其他投資者和利益相關(guān)者造成影響。

濫用會計(jì)準(zhǔn)則。公司不遵守或?yàn)E用會計(jì)準(zhǔn)則,包括違背收入確認(rèn)原則、進(jìn)行不合理的會計(jì)估計(jì)、不按規(guī)定披露重要信息等,這些做法會影響財(cái)務(wù)報表的真實(shí)性和準(zhǔn)確性。財(cái)務(wù)報表失真會導(dǎo)致投資者對公司的評估產(chǎn)生偏差,同時也影響了市場的公平和透明。

虛假披露。虛假披露可能出現(xiàn)在財(cái)務(wù)報告、公告、媒體發(fā)布或其他重要信息披露中。虛假披露不僅會誤導(dǎo)投資者、損害公司聲譽(yù),也可能導(dǎo)致市場不穩(wěn)定。有效監(jiān)管是防范虛假披露的關(guān)鍵,可以確保市場信息真實(shí)、準(zhǔn)確。

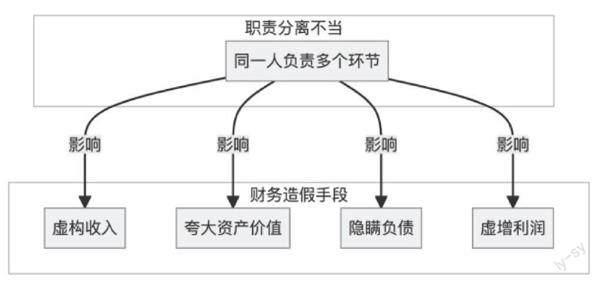

內(nèi)部控制缺陷與財(cái)務(wù)造假的內(nèi)在聯(lián)系職責(zé)分離不當(dāng)為財(cái)務(wù)造假帶來便利。職責(zé)分離不當(dāng)是企業(yè)內(nèi)部控制的短板,與財(cái)務(wù)造假密切相關(guān)。當(dāng)同一人或團(tuán)隊(duì)負(fù)責(zé)不同的控制環(huán)節(jié),如同時審批支出和財(cái)務(wù)記賬,就會為財(cái)務(wù)造假提供便利,容易導(dǎo)致編造虛假交易、夸大資產(chǎn)價值等欺詐行為出現(xiàn)。虛構(gòu)收入、夸大資產(chǎn)價值和虛增利潤容易受到職責(zé)分離不當(dāng)?shù)挠绊懀m當(dāng)?shù)穆氊?zé)分離可以減少虛構(gòu)收入、夸大資產(chǎn)價值和虛增利潤等情況的發(fā)生。

審批流程不清晰為財(cái)務(wù)造假提供程序漏洞。審批流程不清晰是企業(yè)內(nèi)部控制的重大漏洞,與財(cái)務(wù)造假和非法關(guān)聯(lián)交易密切相關(guān)。不規(guī)范的決策流程可能導(dǎo)致發(fā)生未經(jīng)適當(dāng)審批的支出,從而損害公司財(cái)務(wù)活動的合法性和透明度,這為財(cái)務(wù)造假提供了機(jī)會。如果審批流程不明確,會使發(fā)生非法關(guān)聯(lián)交易的風(fēng)險增加,導(dǎo)致公司財(cái)務(wù)數(shù)據(jù)被篡改,誤導(dǎo)投資者和監(jiān)管機(jī)構(gòu)。因此,強(qiáng)化審批流程規(guī)范性,防范未經(jīng)審批的支出和關(guān)聯(lián)交易,對于維護(hù)公司財(cái)務(wù)透明度和防范財(cái)務(wù)造假至關(guān)重要。

信息系統(tǒng)控制不足為財(cái)務(wù)造假打開數(shù)據(jù)缺口。信息系統(tǒng)控制不足是財(cái)務(wù)造假和濫用會計(jì)準(zhǔn)則的重要誘因,直接威脅財(cái)務(wù)數(shù)據(jù)的完整性和準(zhǔn)確性。公司信息系統(tǒng)如果缺乏安全性,可能導(dǎo)致數(shù)據(jù)被篡改或在傳輸、存儲過程中丟失,損害財(cái)務(wù)數(shù)據(jù)的完整性。信息系統(tǒng)控制不足還可能影響財(cái)務(wù)數(shù)據(jù)的準(zhǔn)確性,不完整或不準(zhǔn)確的財(cái)務(wù)數(shù)據(jù)會影響財(cái)務(wù)報告的編制,最終導(dǎo)致虛假披露。因此,公司需要高度警覺,提升信息系統(tǒng)的安全性,確保財(cái)務(wù)數(shù)據(jù)完整、準(zhǔn)確。

對內(nèi)部控制的監(jiān)督不力,會幫助財(cái)務(wù)造假減少外部阻力。內(nèi)部控制的監(jiān)督乏力是企業(yè)面臨的重要挑戰(zhàn),與財(cái)務(wù)造假密切相關(guān)。管理層未能有效監(jiān)督內(nèi)部控制措施的執(zhí)行,例如未能有效監(jiān)督財(cái)務(wù)報表的編制和審核,為操縱凈利潤、虛假披露等財(cái)務(wù)造假行為提供機(jī)會,可能會增加財(cái)務(wù)風(fēng)險。出現(xiàn)虛假披露的概率也會受監(jiān)督不力的影響,未能及時發(fā)現(xiàn)和糾正虛假披露跡象,可能發(fā)布虛假或誤導(dǎo)性信息,影響投資者決策。員工在缺乏有效監(jiān)督的情況下,更容易提供虛假或誤導(dǎo)性信息。

解決財(cái)務(wù)問題的關(guān)鍵在于全面提升企業(yè)治理水平,良好的內(nèi)部控制是確保財(cái)務(wù)報告準(zhǔn)確性的基礎(chǔ),必須強(qiáng)調(diào)職責(zé)分離、審批流程透明、信息系統(tǒng)安全等。但更為重要的,是要樹立企業(yè)的誠信文化,推動管理層和員工在道德、職業(yè)等層面的高標(biāo)準(zhǔn)自律。同時,監(jiān)管機(jī)構(gòu)和投資者的積極參與也不可或缺。加強(qiáng)對企業(yè)的監(jiān)管、提高市場的透明度、嚴(yán)厲打擊財(cái)務(wù)造假行為,都能夠有效減少財(cái)務(wù)問題的發(fā)生。投資者需要更加審慎,重點(diǎn)關(guān)注財(cái)務(wù)報告的合規(guī)性和真實(shí)性,從而更好地保護(hù)自己的權(quán)益。

引發(fā)財(cái)務(wù)問題的因素復(fù)雜多樣,需要多方共同努力解決,例如,企業(yè)進(jìn)行自我提升、有關(guān)部門完善監(jiān)管環(huán)境、投資者保持警醒,在多重因素的作用下,才能夠有效減少財(cái)務(wù)問題的發(fā)生,維護(hù)市場公平和透明,保護(hù)投資者的合法權(quán)益。

猜你喜歡

當(dāng)代陜西(2021年17期)2021-11-06 03:21:36

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

學(xué)苑創(chuàng)造·A版(2018年11期)2018-02-01 06:29:20

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

河南水利年鑒(2017年0期)2017-05-19 02:29:27

讀者(2017年5期)2017-02-15 18:04:18

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09