新冠疫情背景下國際米蘭足球俱樂部的財務分析

2023-12-11 06:45:04王小娟

江蘇商論 2023年12期

張 揚,王小娟

(西藏民族大學,陜西 咸陽 712000)

新冠疫情所造成的社會停擺對世界的各行各業都造成了沖擊,而各大足球俱樂部受到的沖擊尤為顯著。 由于足球運動的特殊性,疫情期間造成的比賽停止以及比賽恢復后的門票收入都對體育行業產生了巨大的影響。 考慮到體育賽事對經濟的輻射作用, 相關俱樂部總是希望早日恢復比賽進程,加快相關產業的商業開發。 但由于職業足球俱樂部與一般企業在經營、盈利方式等方面存在較大的差異,在新冠疫情的沖擊會面臨各種財務風險。 財務管理者應該注重數據分析,減少損失。 因此,本文對該特殊時間段的相關分析, 可以幫助球隊投資人、經營者在面臨財務困境時做出正確決策,具有重要的現實意義。

一、理論基礎與研究綜述

(一)理論基礎

財務分析就是獲取和使用財務信息, 從而對企業的盈利能力、資產管理水平、償債能力、成本費用水平以及未來發展等方面進行系統和科學的評價。在此基礎上,要將行業共性和個性相結合、動態與靜態相結合、 財務與非財務相結合、 定量和定性相結合、成本與效益相結合,為經營決策提供信息依據,為實時監控提供指標依據, 為業績評價提供客觀依據。 財務分析主要依靠比較分析法、垂直分析法、趨勢分析法、比率分析法、綜合分析法、因素分析法等方法進行分析,比較分析法是本文使用的主要方法。首先是縱向比較法。 這種分析可以把握企業前后不同歷史時期有關方面的財務變動情況, 了解企業的財務活動趨勢和綜合管理水平。在實際工作中,最典型的方式是將分析對象的本期數據與上期實際數據或上年同期數據進行比較,前者成為環比,后者稱之為同比或同期比。其次是橫向比較分析,即與同行業數據相比較。 同行業數據可以是行業平均水平或先進水平,也可以是行業內主要競爭對手或標桿企業,通過這樣的比較分析有利于明確本企業在同行業中所處的位置, 有利于發現本企業與同行業競爭對手之間的差距,避免企業“固步自封”“坐井觀天”,推動本企業努力趕超行業先進水平。

(二)研究綜述

現有的研究主要有基于財務分析對企業作用的研究,對于企業財務分析方法的研究以及新冠疫情對體育行業影響的研究①-⑧。 但是,基于體育行業的財務結構特殊性,從體育視角出發開展財務分析的文獻研究鮮有談及。 所以,本文以國際米蘭足球俱樂部為對象,選取對該足球俱樂部經營方面影響較大的營收和現金流兩方面展開研究。 此研究拓展了特殊行業的財務分析內容,豐富了相關財務分析理論,因此,本文具有較強的實操價值。

二、財務分析

(一)案例基本介紹

1.國際米蘭足球俱樂部介紹。 國際米蘭足球俱樂部(Football club internazionale Milano)簡稱國米,是一家位于意大利米蘭市倫巴第大區的足球俱樂部,意大利足球甲級聯賽的參賽球隊之一。 創立時間為1908 年3 月9 日, 至今已有一百一十余年的歷史,國際米蘭歷史上共獲得18 次頂級聯賽冠軍,7 次意大利杯冠軍,5 次意大利超級杯冠軍和3 次歐洲冠軍聯賽冠軍。 國際米蘭也是意大利足球史上第一支和唯一一支三冠王球隊,是唯一一支從未降級到乙級聯賽的球隊。 在2016 年,蘇寧購入了國際米蘭近70%的股權,迄今為止,國際米蘭的股權分布百分比為:蘇寧控股(68.55%)、萊恩資本(31.05%)、倍耐力(0.37%)以及其他(0.03%)。

2.財務背景介紹.Inter MediaCo 成立于2014 年,是國際米蘭旗下負責披露報表以及商業贊助開發談判等事宜的唯一負責部門。 MediaCo 的主要營收來源是商業冠名贊助以及流媒體轉播版權收入等部分。 其中,商業冠名贊助包括了球隊長期的合作伙伴,如倍耐力和耐克以及在全球范圍內或者亞太等區域性合作贊助的收益等。早在2017 年12 月14日和2020 年7 月24 日,MediaCo 分別發行了3 億歐元以及7500 萬歐元的擔保債券, 這兩筆債券的到期時間都在2022 年,融資債券的利率為4.875%。這兩筆總額為3.75 億歐元的融資將用于償還此前俱樂部所拖欠的銀行債務,用于俱樂部的日常運營事宜并充盈俱樂部的賬面現金流。

2020 年10 月28 日,國際米蘭董事會準許由旗下負責傳統媒體和線上媒體宣傳、商業贊助的開發運營部門MediaCo 所提交的截止于6 月30 日的2020 年度財務報表。本文通過該財報主要從三方面入手對國際米蘭俱樂部的運營現狀進行分析:分別通過俱樂部調整之后的營收、可用于償還債務的現金流進行縱向分析;通過對比其他意甲具有代表性的俱樂部經營情況進行橫向分析。 在量化分析新冠疫情對國際米蘭俱樂部2020 財年的財務狀況影響的同時,并對以后財年的發展做出展望。 (由于世界各國對會計年度的規定不同,本文所設計的報表會計年度為意大利官方所規定的7 月制, 即從每年7月1 日到次年6 月30 日為一個完整會計年度。 )

(二)縱向對比分析

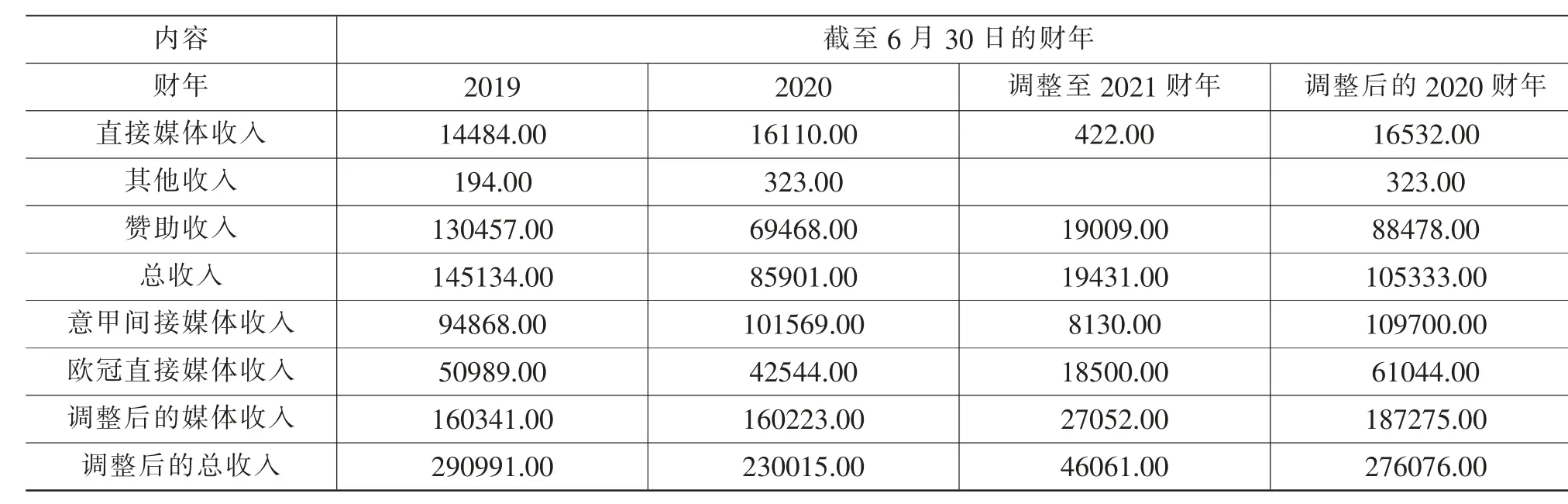

1.俱樂部調整之后的營收分析。 在新冠疫情的影響下,意甲聯賽從2020 年3 月份開始停擺,直到6 月底才重新復賽(復賽性質為無現場觀眾的空場),最終在8 月底才結束19/20 賽季的所有比賽。 而由于該國財報正常計算周期為6 月30 日, 導致本該算入本財年的7 月和8 月兩個月收益只能遞延算入2021 財年, 如此一來對俱樂部在本財年的財務數據產生了影響,如表1 所示。 調整后的營收(Adjusted Revenues) 包括MediaCo 發布的2020 年度損益表中的流媒體播放版權以及商業贊助收益。 和資產負債表中意甲以及歐洲俱樂部杯賽轉播有關的間接性媒體版權收益。2020 財年調整之后的營收總額(Adjusted Revenues)為2.3 億歐元,媒體占到其中的70%左右,約為1.6 億歐元;而商業贊助只占30%左右,約為7000 萬歐元。

表1 俱樂部調整之后的營收 (單位:千/歐元)

總體而言,相較于上個財年(2019)的2.91 億歐元,本財年銳減6100 萬歐元,降幅約為21%。 一方面因為新冠疫情的影響,該賽季末獲得的約為4610萬歐元的營收份額(分別來自7 月份和8 月份)遞延計入下個財年,導致了營收的大幅度減少。 另一方面,于2019 年6 月30 日前到期的三大區域性合作伙伴的贊助合同延遲到付,直接導致國際米蘭減少5280 萬歐元的贊助費用,加劇了營收的減少。 在這其中,King Down Investments Limited 以及Fullshare Holding Limited 都于2019 年3 月份提前終止了贊助合同(原合同到期日為2019 年7 月); 而Beijing Yixinshijie 的贊助合同也于2019 年6 月30 日到期,這些導致國際米蘭的贊助費用一共減少了4500萬歐元。 而在流媒體版權收益方面,得益于球隊良好的表現,國際米蘭2020 財年合計得到了1.7 億歐元的收入。分別來自從意甲的1.09 億歐元和歐足聯的6100 萬歐元, 相較于2019 財年上漲了2500 萬歐元。

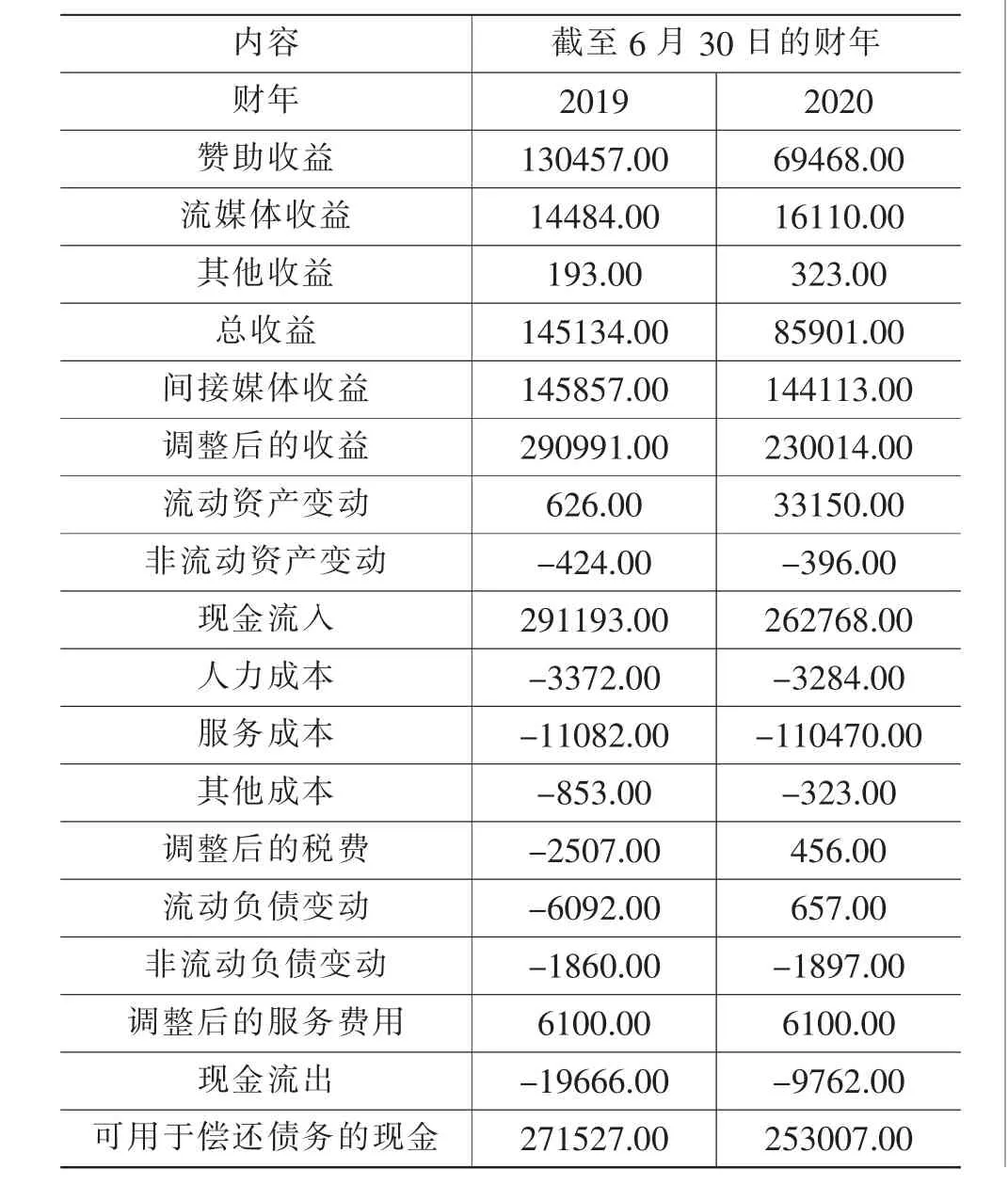

2.可用于償還債務的現金流分析。 相比于2019財年, 國際米蘭在2020 財年可用于償還債務的現金流(Cash available for debt service)從2.71 億歐元縮減到了2.53 億歐元,差額為1850 萬歐元,總降幅為6.8%。 這其中, 現金流入總共減少了2840 萬歐元,現金流出減少了990 萬歐元,如表2 所示。 值得注意的是, 在2016 年7 月1 日到2020 年6 月30日的四個財年中,國際米蘭應該從贊助商那里得到總計為2.88 億歐元的贊助費用。 但事實上截至2020 年6 月30 日仍然有3900 萬歐元的贊助費沒有到賬。 這筆賬款成為呆賬壞賬的風險很大,值得俱樂部的高層警惕。

表2 可用于償還債務的現金流 (單位:千/歐元)

通過上述縱向對比分析, 我們能明顯看出,國際米蘭足球俱樂部在疫情之前的財務狀況較為穩定。 但是,由于受2020 財年疫情的影響,一些收入要遞延到2021 財年才能計入, 再加上現金流的減少以及一些贊助費用會成為潛在壞賬,這無疑會讓國際米蘭在此財年的財務吃緊。 財務狀況比起疫情之前要緊張很多,或許想辦法開源節流以及努力贏得贏球獎金不失為一種解決問題的方法。

(三)橫向對比分析

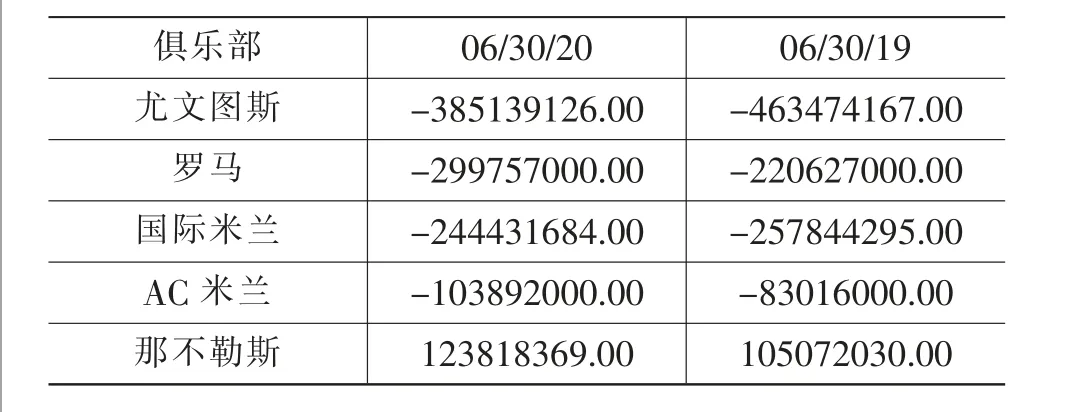

截至2020 年6 月30 日意甲具有代表性的球隊凈負債狀況如表3 所示, 從數字上的反映來看,只有那不勒斯一家俱樂部處于盈利狀態。 而其他五支俱樂部中, 尤文圖斯的凈負債為負3.85 億歐元,位居第一;羅馬約為負3 億歐元緊隨其后;國際米蘭的負2.44 億歐元排在第三;AC 米蘭緊隨其后。表3 所統計的凈負債狀況的計算方式為俱樂部賬目上的現金流,是扣除應支付給股東及各關聯方的款項后剩余部分的應付財務款項。

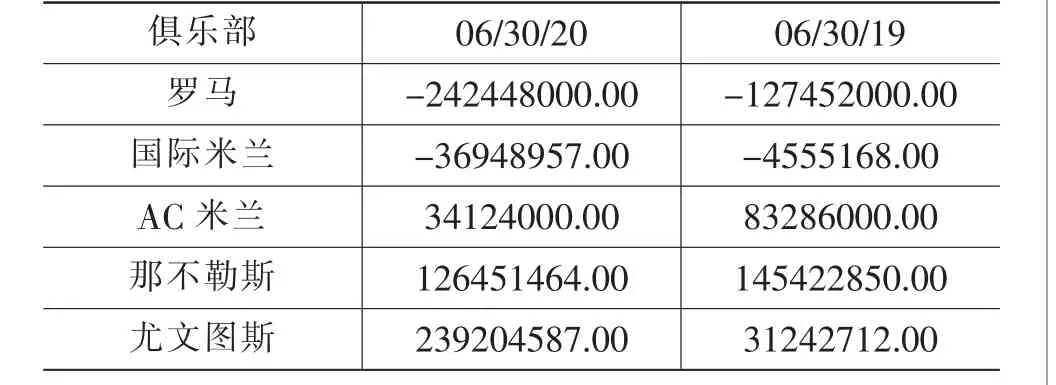

表3 各俱樂部賬目上的現金流 (單位:千/歐元)

1.尤文圖斯俱樂部的財政狀況。 截至2020 年6月30 日, 尤文圖斯俱樂部的凈負債高達3.85 億歐元,其中現金流為1080 萬歐元;而應支付的金融債務總共為3.959 億歐元。在所有應償還的債務中,有1.343 億歐元為短期債務,其余2.616 億歐元的債務為長期債務。 縱向對比后,尤文圖斯俱樂部相較于2019 財年同期的4.635 億歐元的負債, 在2020 財年減少了約6900 萬歐元。 其中尤文圖斯俱樂部的負債大部分來源于2019 年2 月份發行的1.75 億歐元債券,這部分債券的到期日為2024 年2 月。 與此同時, 尤文圖斯應付給銀行的長期貸款總額為1.002 億歐元以及8280 萬歐元的保險公司預付款項,和尤文圖斯旗下的固定資產抵押相關的債務約為2430 萬歐元。

2.羅馬俱樂部的財政狀況。截至2020 年6 月30日,羅馬俱樂部的凈資產負債約為3 億歐元,僅次于尤文圖斯俱樂部。負債主要來源于俱樂部自2019年6 月發行的總額為2.75 億歐元的債券,其中2.61億歐元將在2024 年8 月到期。 羅馬俱樂部的凈資產排在上述各支球隊的倒數, 為負2.42 億歐元,相較于去年同期的1.27 億歐元有明顯的大幅度增長,這使得羅馬俱樂部的綜合財政狀況相較其他球隊而言顯得有點捉襟見肘。

3.AC 米蘭俱樂部的財政狀況。 截至2020 年6月30 日, 根據AC 米蘭俱樂部發布的2020 財年的財務報表披露,AC 米蘭俱樂部的凈負債為1.1517億歐元, 相較于2019 財年的9428.4 萬歐元略有增加。 但實際上其中的部分債務屬于自動清償的范圍之內,包括流媒體轉播分成以及以出售球員的方式回籠的資金等為代表的預付款項。 如此一來,在未來的幾個月,AC 米蘭真正的凈負債會降至1.04 億歐元。

4.那不勒斯俱樂部的財政狀況。 在上述俱樂部中,那不勒斯俱樂部是唯一一家零負債的球隊。 那不勒斯俱樂部的主席奧雷里奧·德勞倫蒂斯一直奉行“那不勒斯不會欠銀行一分錢”的經營理念。 與此同時, 那不勒斯俱樂部也擁有讓其他球隊羨慕的1.238 億歐元的充足現金。 因此,不論是從球隊負債層面還是從球隊凈資產層面來講,那不勒斯的財政經營狀況是五支球隊中最健康的。

5.國際米蘭與其他意甲俱樂部的財政狀況的分析。 綜合以上各支俱樂部的股東權益后,各俱樂部的凈資產狀況如表4 所示。

表4 各俱樂部凈資產狀況表 (單位:歐元)

其中尤文圖斯得益于在2020 年上半年股東大會上的增資, 該俱樂部的凈資產為2.29 億歐元,反超那不勒斯的1.26 億歐元位列意甲榜首。羅馬俱樂部的凈資產為負2.42 億歐元排在最后,國際米蘭凈資產為負3700 萬歐元,排名倒數第二。 通過數據的橫向對比,我們能得出一個結論,無論是俱樂部凈資產還是現金流,國際米蘭俱樂部都排在意甲豪門俱樂部中的末位。 在蘇寧集團入主的五年以來,盡管蘇寧一直在強調要以正規化的企業運營管理模式和成熟的商業開發經驗來帶領國際米蘭俱樂部走向財務健康的道路,但就實際情況來看,國際米蘭俱樂部并沒有變得更好。

(二)新冠疫情帶來的影響

受新冠疫情的影響, 意甲聯賽2019/2020 下半賽季的比賽于3 月中旬到6 月暫停,7 月和8 月進行無現場觀眾的空場補賽。 這其中具體影響主要在于三個方面:一是根據Inter MediaCo 公布的損益表顯示,一些贊助商所提供的贊助費用已經于休賽期間暫停支付,時間為3 月1 日到5 月31 日。 而剩下未支付的贊助費將會按照線性比例計入6 月1 日至8 月31 日的收益,即計入2021 財年的收益。 二是贊助商所簽訂的合同中根據球隊表現所掛鉤的追加獎金同樣算入2021 財年, 觸發激活時間在2020 年的7 月和8 月的比賽日。 三是2020 年7 月和8 月的歐冠獎金及電視媒體轉播分成收入以及意甲電視媒體轉播分成收入將會算入2021 財年。

1.對贊助收益的影響。在2020 財年賽季末時國際米蘭與贊助商達成協議,由于賽季被迫中斷這一不可抗力因素導致合同無法履行,雙方將合同中所規定的贊助費用削減70 萬歐元, 并將220 萬歐元的風險準備金計入損益表中。 在2020—2021 賽季開始的同時,國際米蘭將會宣布新的四個贊助商所提供的總價值在500 萬歐元的贊助合同。 這四個贊助商分別為EA Sport、Snaipay、Starcasino 和SDY Sports。 當然,管理層為了保證收益,也已經與3 家合同即將到期的贊助商進行了續約。

2.對意甲流媒體轉播版權收益的影響。 在2020財年最后四個月,國際米蘭本應該拿到意甲聯賽所支付的電視轉播收益總計1270 萬歐元。 但是因為新冠疫情導致的賽季被迫中斷,將會有813 萬歐元遞延計入下一個財年。 因天空體育尚未支付一筆金額為830 萬歐元的轉播費用,所以在下個財年國際米蘭的轉播收益實收款僅為440 萬歐元。 盡管在2021 財年國際米蘭仍會受到新冠疫情的影響,但是根據MediaCo 的預計,國際米蘭仍會拿到不低于來自意甲電視媒體的8000 萬歐元分成。

3.對歐戰獎金和流媒體版權分成收益的影響。在2020 財年, 國際米蘭總共拿到了1850 萬歐元的轉播分成, 其中的1310 萬歐元已經計入了2020 財年; 剩下的540 萬歐元的分成在2020 年10 月到賬,這筆分成由于疫情導致的停擺原因也遞延計入2021 財年。 而至于2021 財年,MediaCo 根據歐足聯獎金分配機制的計算, 國際米蘭將會獲得4300 萬歐元的獎金分成。

4.對門票收益的影響。 在2019 賽季時,平均每個主場的上座人數達到61419 人,整個賽季現場觀賽總人數超過100 萬人。 當然,這么多觀賽人數帶來的不僅僅是球票收入,同時也使球場中的衍生產品售賣收入有所增加。 但由于新冠疫情的影響,國際米蘭從2020 年2 月開始就關閉了所有球迷看臺, 這導致比賽日的門票收益銳減(包括季票和散票)。雖然早在2019 年,國際米蘭曾專門購買了一份商業保險,其中內容是針對不可抗力因素造成的球賽門票損失, 球隊可以從中獲得保險金額為1000萬歐元的補償來沖抵損失,MediaCo 所披露出的由于新冠疫情導致的空場所造成的損失大約為2300萬歐元。 如此來看,在2020 財年國際米蘭在門票收益方面的凈虧損額下降至1300 萬歐元。

三、財務中存在的問題

(一)商業開發力度不夠

通過對MediaCo 所披露的國際米蘭俱樂部2020 年財報分析以及與其他球隊的財務數據進行橫向對比后可知,國際米蘭目前的財務狀況不容樂觀。 新冠疫情的影響只是起到了雪上加霜的作用,而最根本的原因仍然是國際米蘭俱樂部的商業開發程度不夠導致財務捉襟見肘。 盡管蘇寧一直在努力提升俱樂部的品牌形象,尤其是在全球化市場上的嘗試——蘇寧一直試圖利用自己的平臺和影響力來為國米尋找更多更強的贊助商, 但效果甚微。豐盛控股、King Dawn 的提前解約以及Beijing Yixinshijie 的合同在2019 財年到期后未續約, 都能充分說明贊助商并沒有從國際米蘭的品牌價值中得到應有的回報。 而在整個2020 財年,國際米蘭新簽約的4 家贊助商,只能帶來區區500 萬歐元的贊助費,俱樂部商業開發的窘境可見一斑。

(二)贏球獎金仍有提升空間

歐冠獎金帶來的球隊受益是立竿見影的。 根據歐足聯的歐冠獎金規則,小組賽階段,每支球隊都能獲得1525 萬歐元的獎金。 另外, 每勝一場可獲270 萬歐元獎金,每平一場可獲90 萬歐元獎金。 也就是說,國際米蘭在小組賽階段可獲得的獎金區間在1525 萬歐元到3145 萬歐元之間。 除此之外,還有一筆2.92 億歐元的獎金,將按照電視轉播份額分配。 因此,國際米蘭的歐冠獎金保守估計可以獲得4300 萬歐元的獎金,但是和往年年均獎金為1.2 億歐元的歐冠冠軍球隊比較,4300 萬歐元對于國際米蘭來說仍有很大的提升空間。

(三)無法完全擺脫疫情的影響

來勢洶洶的新冠疫情使人們產生了深深的恐懼,為了保證疫情不因比賽傳播,當時的意甲聯賽在接下來的一年內極有可能會在無觀眾參與的空場下比賽, 這也可能會成為日后意甲聯賽的常態。而在無觀眾狀態下進行的空場球賽質量一定不如有各種球迷團體助威下高,這種狀況不僅會使球隊主場的門票收益為零,同時也降低了國際米蘭的商業價值。

四、建議

(一)加大商業開發力度

在蘇寧入主國際米蘭俱樂部之后,國際米蘭俱樂部的品牌價值在過去五年里增長超過了235%,達到了466 億歐元,持續增長的球迷數量達到了全球俱樂部的第九名。 根據畢馬威2020 年足球俱樂部價值報告書顯示,國際米蘭俱樂部的價值在整個歐洲俱樂部中排名第十四位, 也是2016 年至2020年間增長第三快的歐洲俱樂部。 毫無疑問,大力進行商業開發的效果立竿見影。 因此,從長遠的角度來看, 在保證穩定的情況下增加商業開發力度,對依仗著蘇寧的國際米蘭來說無疑是制勝法寶。

(二)爭取更多贏球獎金

縱觀2020 財年,也并非全是壞消息,其中隱藏著一條能夠指引國際米蘭俱樂部走出財務困境之路的信息。 這就是通過在賽場上取得好的成績獲得高額贏球獎金,這條路尤其適合蘇寧給國際米蘭俱樂部制定的財政自給自足政策。 因為球隊的成績越好,贏得的意甲聯賽和歐洲冠軍聯賽的獎金和流媒體轉播分成就越多。 如果國際米蘭能夠更進一步打入歐冠的16 強賽, 歐冠的獎金分成將會上升至5400 萬歐元。 同時,國際米蘭俱樂部的幾個主要贊助商,比如倍耐力以及耐克所給予的贊助費用也就越多。 成績的提升所帶來的曝光率也是提升品牌形象的免費公關廣告,這有利于MediaCo 在開發新的商業贊助時握有更大的主動權。

(三)將疫情影響最小化

即使國際米蘭能夠從保險中抵扣掉1000 萬歐元的門票收益以及周邊售賣的損失, 但仍有1300萬歐元左右的損失。 毫無疑問,如何能夠使觀眾進場看球也是球隊管理層應該考慮的事情。 球隊應該在保證安全性的情況下開放球迷看臺,比如采取全程戴口罩、部分座位不開放、保持一米以上社交距離、比賽前后進行全場消殺等方法。 雖然可能會帶來一些人力成本壓力, 如增加安保和防疫人員,但如此一來,球迷入場不僅能夠從隱性層面提高球員們的積極性和球隊實力,還能夠使門票和周邊產品得到一定程度的售賣來彌補虧損。

綜上所述,雖然國際米蘭俱樂部在現金流和凈資產的管理方面財務狀況短時間內并不樂觀。 但是從長遠的商業開發角度來看,國際米蘭俱樂部通過整體的商業運作還有很大的前途。 國際米蘭現階段可以利用具體方法將疫情影響降至最小,在經濟價值和商業穩定性層面保證未來的收益,從而可以積極應對新冠疫情帶來的不確定風險和新的市場挑戰。 如此來看,良好的疫情管理和商業開發能夠幫助俱樂部擺脫財務困境。 因此,該結論對遇到類似情況的其他俱樂部也具有一定的借鑒作用。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

現代經濟信息(2020年34期)2020-06-08 06:02:40

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52